или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1 2

2.2 Оценка экономических показателей деятельности

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ООО «Инновационная медицина» на основании бухгалтерской отчетности

Ниже проведем анализ основных экономических показателей ООО «Инновационная медицина» за период 2020-2022 гг., на основании данных бухгалтерской отчетности (приложение А) за исследуемый период и результаты анализа представим в таблице 2.8.

Таблица 2.8

Показатели основных экономических показателей ООО «Инновационная медицина» за 2020-2022 гг.

| Показатели | Годы | Отклонение, (+,-) | Темп изменения, % | ||||

| 2020 | 2021 | 2022 | 2021 г. 2020 г. | 2022 г. от 2021 г. | 2021 г. 2020 г. | 2022 г. к 2021 г. | |

| 1. Выручка, тыс. руб. | 460349 | 766056 | 189422 | 305707 | -576634 | 166,4 | 24,7 |

| 2. Себестоимость продаж, тыс. руб. | 244576 | 289746 | 121308 | 45170 | -168438 | 118,5 | 41,9 |

| 3. Валовая прибыль, тыс. руб. | 215773 | 476310 | 68114 | 260537 | -408196 | в 2,2 р. | 14,3 |

| 4. Среднегодовая стоимость ОПФ, тыс. руб. | 773 | 15010 | 21755 | 14237 | 6745 | в 19,4 р. | 144,9 |

| 5. Стоимость активов, тыс. руб. | 340836 | 630359 | 426815 | 289523 | -203544 | 184,9 | 67,7 |

| 6. Прибыль (убыток) от продаж, тыс. руб. | 191357 | 256396 | -171394 | 65039 | -427790 | 134,0 | — |

| 7. Чистая прибыль (убыток), тыс. руб. | 150655 | 205584 | -125788 | 54929 | -331372 | 136,5 | — |

| 8. Среднесписочная численность работников, чел | 108 | 114 | 117 | 6 | 3 | 105,6 | 102,6 |

| 9. Производительность труда, тыс. руб. на 1 чел | 4262,49 | 6719,79 | 1618,99 | 2457,30 | -5100,8 | 157,6 | 24,1 |

| 10. Фондоотдача, руб. на руб. | 595,54 | 51,04 | 8,71 | -544,50 | -42,33 | — | — |

| 11. Фондоемкость, руб. на руб. | 0,002 | 0,02 | 0,11 | 0,02 | 0,09 | — | — |

| 12. Фондовооруженность, руб. на руб. | 7,16 | 131,66 | 185,94 | 124,50 | 54,28 | — | — |

| 13. Рентабельность продаж, % | 41,57 | 33,47 | -90,48 | -8,10 | -123,95 | — | — |

| 14. Рентабельность основных производственных фондов по чистой прибыли, % | 19490 | 1370 | -578 | -18120 | -1948 | — | — |

| 15. Рентабельность активов по чистой прибыли, % | 44,20 | 32,61 | -29,47 | -11,59 | -62,08 | — | — |

Из вышепредставленного анализа следует, что в период с 2020 по 2021 гг. ООО «Инновационная медицина» увеличивало объемы выручки на 66,4 % по сравнению с 2020 г., а в 2022 г. уменьшило на 75,3 % по сравнению с 2021 г.

Аналогично себестоимость продаж в 2021 г. возросла на 18,5 %, а в 2022 г. уменьшилась на 58,1 %.

Показатель валовой прибыли увеличился в 2021 г. по сравнению с 2020 г. в 2,2 раза, а в 2022 г. по сравнению с 2021 г. снизился на 85,7 %. Такая тенденция обусловлена превышением темпа снижения себестоимости над темпом снижения выручкой в 2022 г. Таким образом, снижение валовой прибыли за последний год осуществляется активнее снижения выручки, что свидетельствует об ухудшении эффективности производственной деятельности.

Динамика показателя чистой прибыли показала рост в 2021 г. и снижение показателя в 2021 г., так, на конец 2022 г. чистый убыток составил 125788 тыс. руб., что неблагоприятно.

Прибыль от продаж в 2021 г. по отношению к 2020 г. значительно увеличилась на 34 %, составив 256396 тыс. руб., а в 2022 г. по сравнению с 2021 г. уменьшилась на 427790 тыс. руб., став убытком в размере 171394 тыс. руб.

Также следует отметить, что в ООО «Инновационная медицина» с годами увеличивается численность работников, так, в 2021 г. фактически стало больше на 6 чел., а в 2022 г. по сравнению с 2021 г. — на 3 чел., и в 2022 г. она составила 117 чел. Производительность труда увеличивается в 2021 г. на 2457,30 тыс. руб. на чел., а в 2022 г. снизилась на 5100,8 тыс. руб. на чел. по отношению к 2021 г. Это вызвано существенным снижением выручки предприятия за последний год.

Также в рассматриваемый период наблюдается рост стоимости основных производственных фондов, увеличение по годам составило: в 19,4 раза в 2021 г. и 44,9 % в 2022 г.

Рентабельность продаж в 2021 г. по сравнению с 2020 г. уменьшилась на 8,1 %, составив 33,47 %, а в 2022 г. пприняла отрицательное значение, что говорит о неээффективной коммерческой деятельности предприятия.

При изменении стоимости основных производственных фондов, активов и себестоимости продаж (затрат) и одновременно резких колебаниях показателей чистой прибыли менялись показатели рентабельности основных производственных фондов и активов. Так, в 2020 г. рентабельность основных производственных фондов по чистой прибыли составила 19490 %, т. е на 1 тыс. руб. основных производственных фондов было получено 194,9 тыс. руб. чистой прибыли, рентабельность активов по чистой прибыли – 44,2 %, т. е. на 1 тыс. руб. активов предприятия было получено 442 руб. чистой прибыли.

В 2021 г. рентабельность основных производственных фондов по чистой прибыли составила 1370 %, т.е. на 1 тыс. руб. основных производственных фондов было получено 13,7 тыс. руб. чистой прибыли, рентабельность активов по чистой прибыли – 32,61 %, т.е. на 1 тыс. руб. активов предприятием было получено 326 руб. чистой прибыли.

В 2022 г. показатели рентабельности основных производственных фондов, активов и продаж принимали отрицательные значения, что характеризует неээффективное использование основных производственных фондов и активов в этот период.

Ежегодный рост фондоемкости в ООО «Инновационная медицина» свидетельствует о неэкономии труда, а ежегодный рост фондовооруженности говорит о том, что объем основных фондов на одного работника в ООО «Инновационная медицина» увеличивается, а это значит, что предприятие расширяет свою материально-производственную базу, тем самым повышая эффективность использования основных фондов компании.

В целом, можно отметить, что за последний 2022 гг. ООО «Инновационная медицина» продемонстрировало отрицательную динамику объемных, качественных и финансово-экономических результатов.

Не смотря на клиентоориентированность компании, в результате неэффективности осуществления инвестиций объемные показатели не соответствовали развитию экономики страны.

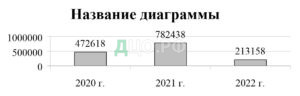

Динамику доходов ООО «Инновационная медицина» в разрезе статей графически представим на рисунке 2.2.

Рисунок 2.2 Динамика доходов ООО «Инновационная медицина» в разрезе статей

за 2020-2022 гг., тыс. руб.

Из представленных данных видно, что доходы от основной деятельности в 2021 г. составили 782438 тыс. руб., что больше показателя предыдущего года на 65,6 %. В 2022 г. доходы компании составили 213158 тыс. руб., что на 72,8 % выше уровня 2021 г., т.е. доходы ООО «Инновационная медицина» демонстрируют отрицательную динамику за последний год.

Состав и структуру выручки ООО «Инновационная медицина» за 2020-2022 гг. представим в таблице 2.9.

Таблица 2.9

Состав и структура выручки ООО «Инновационная медицина» за 2020-2022 гг.

| Показатели | 2020 год | 2021 год | 2022 год | Отклонение,(+,-) | ||||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2021 г. от 2020 г. | 2022 г. от 2021 г. | |||

| Выручка, в том числе: | 460349 | 100 | 766056 | 100 | 189422 | 100 | 305707 | -576634 | ||

| — разработка цифровых медицинских сервисов | 359533 | 78,1 | 592927 | 77,4 | 143392 | 75,7 | 233394 | -449535 | ||

| — разработка компьютерного программного обеспечения | 31764 | 6,9 | 43665 | 5,7 | 9661 | 5,1 | 11901 | -34004 | ||

| — разработка прочих программных продуктов | 19335 | 4,2 | 36771 | 4,8 | 10608 | 5,6 | 17436 | -26163 | ||

| — консультации в области компьютерных технологий | 16573 | 3,6 | 29110 | 3,8 | 7766 | 4,1 | 12537 | -21344 | ||

| — создание баз данных | 22557 | 4,9 | 42899 | 5,6 | 11744 | 6,2 | 20342 | -31155 | ||

| — прочие | 10588 | 2,3 | 20684 | 2,7 | 6251 | 3,3 | 10096 | -14433 | ||

Бесспорно, основную долю выручки ООО «Инновационная медицина» занимает деятельность, связанная с разработкой цифровых медицинских сервисов, но их доля уменьшается с 78,1 % в 2020 г. до 75,7 % в 2022 г. Также существенна доля продаж приходится на разработку компьютерного программного обеспечения, но с годаами она также снижается с 6,9 % в 2020 г. до 5,1 % в 2022 г. Доля выручки от разработки прочих программных продуктов немного ниже, но ежегодно увеличивается. Стоит отметить, что по всем видам деятельности наблюдается рост суммы выручки в 2021 г. и снижение в 2022 г.

В таблице 2.10 представлен анализ актива бухгалтерского баланса за 2020-2022 гг.

Таблица 2.10

Показатели состава и структуры актива бухгалтерского баланса

ООО «Инновационная медицина» за 2020-2022 гг.

(тыс. руб.)

| Показатели | 2020 год | 2021 год | 2022 год | Отклонение, (+,-) | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2021 г. от 2020 г. | 2022 г. от 2021 г. | |

| 1. Внеоборотные активы, в т. ч.: | 86638 | 25,4 | 254773 | 40,4 | 336764 | 78,9 | 168135 | 81991 |

| — нематериальные активы | 9200 | 2,7 | 15199 | 2,4 | 14611 | 3,4 | 5999 | -588 |

| — основные средства | 872 | 0,3 | 29147 | 4,6 | 14362 | 3,4 | 28275 | -14785 |

| — финансовые вложения | 76487 | 22,4 | 205488 | 32,6 | 274988 | 64,4 | 129001 | 69500 |

| — отложенные налоговые активы | 79 | 0,02 | 4939 | 0,8 | 32803 | 7,7 | 4860 | 27864 |

| 2. Оборотные активы, в т. ч.: | 254198 | 74,6 | 375586 | 59,6 | 90051 | 21,1 | 121388 | -285535 |

| — запасы | — | 0,0 | — | 0,0 | 41 | 0,01 | 0 | 41 |

| — налог на добавленную стоимость по приобретенным ценностям | 2295 | 0,7 | 2269 | 0,4 | 5617 | 1,3 | -26 | 3348 |

| — дебиторская задолженность | 42865 | 12,6 | 61142 | 9,7 | 80390 | 18,8 | 18277 | 19248 |

| — финансовые вложения (за исключением денежных эквивалентов) | 208600 | 61,2 | 245000 | 38,9 | — | 0,0 | 36400 | -245000 |

| — денежные средства и денежные эквиваленты | 394 | 0,1 | 63160 | 10,0 | 524 | 0,1 | 62766 | -62636 |

| — прочие оборотные активы | 44 | 0,01 | 4015 | 0,6 | 3479 | 0,8 | 3971 | -536 |

| Баланс | 340836 | 100 | 630359 | 100 | 426815 | 100 | 289523 | -203544 |

Как видно из таблицы 2.10, общая стоимость имущества в отчетном периоде составила 426815 тыс. руб., что меньше ппоказателя предыдущего периода на 203544 тыс. руб. В активах организации в 2022 г. доля текущих активов с годами снижается, а доля долгосрочных увеличивается. Если в 2020-2021 гг. преобладает доля оборотных активов, то в 2022 г. — внеоборотных. Таким образом, наибольший удельный вес в структуре совокупных активов за последний год приходится на внеоборотные активы, что не способствует ускорению оборачиваемости средств предприятия, т.е. предприятие использует консервативную политику управления активами.

Доли основных средств и нематериальных активов в общей структуре активов за отчетный год составили по 3,4 %, что говорит о том, что предприятие имеет легкую структуру активов, что свидетельствует о незначительных накладных расходах и низкой чувствительности к изменениям выручки. Ситуацию, когда внеоборотные активы представлены не только основными средствами, можно рассматривать как ориентацию на создание интеллектуальных условий основной деятельности организации.

Оборотные активы предприятия в 2020-2021 гг. формируются в основном за счет краткосрочных финансовых вложений (61,2 % и 38,9 % соответственно), а в 2022 г. – преимущественно за счет дебиторской задолженности (18,8 %).

За последний год общая стоимость имущества уменьшилась на 203544 тыс. руб. Это произошло за счет уменьшения суммы оборотных активов предприятия на 285535 тыс. руб.

Следует обратить внимание на повышение статьи внеоборотных активов в общей структуре баланса (+ 38,5 %), что может говорить о замедлении оборачиваемости оборотных активов. Такой рост произошел за счет осуществления долгосрочных вложений, которые в 2022 г. увеличились на 69500 тыс. руб., а их доля выросла на 31,8 %.

Поскольку имущество предприятия за последний год снижается, то можно говорить о снижении платежеспособности.

За отчетный период оборотные средства снизились на 285535 тыс. руб. Произошло это, главным образом, за счет уменьшения суммы краткосрочных финансовых вложений (на 245000 тыс. руб.) в пользу роста долгосрочных, а также денежных средств и денежных эквивалентов (на 62636 тыс. руб.), это вызвано осуществлением инвестиций компании в развитие.

Сумма денежных средств повысилась на 62766 тыс. руб. в 2021 г. и уменьшилась на 62636 тыс. руб. в 2022 г., при этом их доля в общем объеме активов за 2022 г. существенно снизилась — на 9,9 %.

В оборотных активах организации за последний год отмечается уменьшение величины краткосрочных финансовых вложений с 245000 тыс. руб. в 2021 г. до нуля в 2022 г., т.е. наиболее ликвидных активов.

За последний год наблюдается рост внеоборотных активов и снижение оборотных активов. Такое соотношение характеризует тенденцию к замедлению оборачиваемости оборотных активов.

Доля оборотных средств в активах в 2022 г. занимает 21,1 %, поэтому политику управления активами можно отнести к консервативному типу.

Анализ пассива бухгалтерского баланса представим в таблице 2.11. В структуре собственного капитала основное место занимает нераспределенная прибыль (непокрытый убыток), ее доля насчитывае: 74,2 % в 2020 г., 73,7 % в 2021 г. и 79,3 % в 2022 г.). В 2020-2022 гг. имеются отложенные налоговые обязательства, их размер увеличивается в 2021 г. на 5477 тыс. руб. и уменьшается в 2022 г. на 2757 тыс. руб. Что касается доли в структуре пассивов, то она очень мала в 2020-2022 г. – меньше 1 %. Наибольшую долю в структуре пассивов занимает собственный капитал, что благоприятно, а доля краткосрочных обязательств меньше и снижается с 25,7 % в 2020 г. до 18,5 % в 2022 г. за счет снижения доли кредиторской задолженности (с 25,6 % в 2020 г. до 16,6 % в 2022 г.). Низкая доля заемных средств предприятия говорит о низких финансовых рисках предприятия и положительно влияет на его финансовую устойчивость.

Таблица 2.11

Показатели состава и структуры пассива бухгалтерского баланса

ООО «Инновационная медицина» за 2020-2022 гг.

(тыс. руб.)

| Показатель | 2020 год | 2021 год | 2022 год | Отклонение, (+,-) | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | 2021 г. от 2020 г. | 2022 г. от 2021 г. | |

| 1. Собственный капитал, в том числе: | 252992 | 74,2 | 464353 | 73,7 | 338566 | 79,3 | 211361 | -125787 |

| — уставный капитал | 10 | 0,003 | 10 | 0,002 | 10 | 0,002 | 0 | 0 |

| — нераспределенная прибыль (непокрытый убыток) | 252982 | 74,2 | 464343 | 73,7 | 338556 | 79,3 | 211361 | -125787 |

| 2. Долгосрочные обязательства, в том числе: | 144 | 0,04 | 22532 | 3,6 | 9172 | 2,1 | 22388 | -13360 |

| — отложенные налоговые обязательства | 144 | 0,04 | 5621 | 0,9 | 2864 | 0,7 | 5477 | -2757 |

| — прочие обязательства | 0 | 0,0 | 16911 | 2,7 | 6308 | 1,5 | 16911 | -10603 |

| 3. Краткосрочные обязательства, в том числе: | 87700 | 25,7 | 143474 | 22,8 | 79077 | 18,5 | 55774 | -64397 |

| — кредиторская задолженность | 87306 | 25,6 | 135689 | 21,5 | 70806 | 16,6 | 48383 | -64883 |

| — оценочные обязательства | 394 | 0,1 | 3292 | 0,5 | 5631 | 1,3 | 2898 | 2339 |

| — прочие обязательства | 0 | 0,0 | 4493 | 0,7 | 2640 | 0,6 | 4493 | -1853 |

| Валюта баланса | 340836 | 100 | 630359 | 100 | 426815 | 100 | 289523 | -203544 |

В общей структуре задолженности краткосрочные пассивы превышают долгосрочные, что при существующем размере собственного капитала и резервов положительно сказывается на финансовой устойчивости предприятия.

Отсутствие в составе источников долгосрочных займов считается положительным фактором, поскольку, с одной стороны, уменьшает долговую нагрузку на предприятия, но вместе с тем долгосрочными займами предприятие может располагать значительное время, постепенно погашая незначительными частями в соответствии с заключенными договорами, что практически не отвлекает заработанный капитал из оборота предприятия.

Положительным признаком является то, что оборотные активы анализируемой организации больше краткосрочных обязательств, что свидетельствует о способности погасить задолженность перед кредиторами.

Сравнение собственного капитала и внеоборотных активов позволило выявить достаток у организации собственного оборотного капитала, что свидетельствует о достаточной финансовой устойчивости предприятия, но существенный рост внеоборотных активов в 2022 г. провоцирует снижение размера собственного оборотного капитала, это неблагоприятно.

Собственный капитал в 2021 г. увеличивается, что положительно характеризует динамику изменения имущественного положения организации, а в 2022 г. снижается. Происходит это, главным образом, за счет уменьшения стоимости нераспределенной прибыли.

В 2022 г. доля собственного капитала стабильно растет, а доля долгосрочных обязательств за последний год снизилась. Данная ситуация свидетельствует о том, что организация не воспользовалась возможностью привлекать средства кредиторов на длительный (более года) период, что в условиях инфляции было бы целесообразно.

В целом, учитывая, что краткосрочные займы в пассивах отсутствуют, то политику управления пассивами можно отнести к агрессивному типу.

Величина кредиторской задолженности выросла на 48383 тыс. руб. в 2021 г. и снизилась на 64883 тыс. руб. в 2022 г. Доля кредиторской задолженности в структуре пассивов уменьшается с 25,6 % в 2020 г. до 16,6 % в 2022 г.

Кроме того, рассматривая кредиторскую задолженность, следует отметить, что предприятие в 2020-2021 гг. имеет пассивное сальдо (кредиторская задолженность больше дебиторской), а в 2022 г. – активное сальдо (дебиторская задолженность больше кредиторской). Таким образом, предприятие финансирует свою текущую деятельность за счет кредиторов в 2020-2021 гг., а в 2022 г. – за счет собственных средств, что предпочтительнее.

Исследуя динамику краткосрочных обязательств (как в целом, так и по отдельным статьям) целесообразно сопоставление их величин с показателями прибыли и объемов реализации. Снижение величины краткосрочных обязательств может быть вызвано уменьшением объема реализации.

Обращая внимание на совокупное изменение нераспределенной прибыли, можно отметить, что за 2021 г. ее совокупная величина возросла на 211361 тыс. руб., а за 2022 г. уменьшичилась еще на 125787 тыс. руб., что можно назвать отрицательной тенденцией, так как уменьшение нераспределенной прибыли может говорить о снижении эффективности работы предприятия.

Анализ финансовых результатов компании представим в таблице 2.12.

Таблица 2.12

Показатели финансовых результатов ООО «Инновационная медицина»

за 2020-2022гг.

(тыс. руб.)

| Показатели | 2020 год | 2021 год | 2022 год | Отклонение, (+,-) | Темп изменения, % | |||

| 2021 г. от 2020 г. | 2022 г. от 2021 г. | 2021 г. к 2020 г. | 2022 г к 2021 г. | |||||

| 1. Выручка | 460349 | 766056 | 189422 | 305707 | -576634 | 166,4 | 24,7 | |

| 2. Себестоимость продаж | 244576 | 289746 | 121308 | 45170 | -168438 | 118,5 | 41,9 | |

| 3. Валовая прибыль | 215773 | 476310 | 68114 | 260537 | -408196 | в 2,2 р. | 14,3 | |

| 4. Управленческие расходы | 24416 | 219914 | 239508 | 195498 | 19594 | в 9 р. | 108,9 | |

| 5. Прибыль (убыток) от продаж | 191357 | 256396 | -171394 | 65039 | -427790 | 134,0 | — | |

| 6. Проценты к получению | 3255 | 16042 | 23536 | 12787 | 7494 | в 4,9 р. | 146,7 | |

| 7. Проценты к уплате | 0 | 0 | 1681 | 0 | 1681 | — | — | |

| 8. Прочие доходы | 9014 | 340 | 200 | -8674 | -140 | 3,8 | 58,8 | |

| 9. Прочие расходы | 14562 | 14164 | 7069 | -398 | -7095 | 97,3 | 49,9 | |

| 10. Прибыль (убыток) до налогообложения | 189064 | 258614 | -156408 | 69550 | -415022 | 136,8 | — | |

| 11. Налог на прибыль | 37844 | 53030 | 30620 | 15186 | -22410 | 140,13 | 57,74 | |

| 12. Прочее | 565 | 0 | 0 | -565 | 0 | 0,00 | — | |

| 13. Чистая прибыль (убыток) | 150655 | 205584 | -125788 | 54929 | -331372 | 136,5 | — | |

Анализируя финансовые результаты исследуемого предприятия ООО «Инновационная медицина», можно отметить, что в отчетном периоде чистая прибыль компании составила 125788 тыс. руб. И если в 2021 г. она возросла на 54929 тыс. руб. или на 36,46 %, то в 2022 г. показатель снизился на 331372 тыс. руб., и на конец 2022 г. образовался чистый убыток в размере 125788 тыс. руб.

Аналогична тенденция наблюдается в показателях пприбыли от продаж и прибыли до налогообложения, по данным показателям также в 2022 г. прослеживаются убыточные значения.

Выручка компании увеличивается на 305707 тыс. руб. или на 66,4 % в 2021 г. и снижается на 576634 тыс. руб. или на 75,3 % в 2022 г., что свидетельствует негативной тенденции в 2022 г.

Графически динамику финансовых результатов представим на рисунке 2.3.

Рисунок 2.3. Динамика финансовых результатов ООО «Инновационная медицина»

за 2020-2022 гг., тыс. руб.

Анализируя расходы компании, следует отметить, что за последние годы себестоимость продаж существенно уменьшилась по сравнению с предыдущим периодом и составила в 2022 г. 121308 тыс. руб. Графически динамику расходов компании ООО «Инновационная медицина» за 2020-2022 гг. представим на рисунке 2.4.

Рисунок 2.4. Динамика расходов ООО «Инновационная медицина» за 2020-2022 гг., тыс. руб.

Далее в таблице 2.13 представим оценку платежеспособности ООО «Инновационная медицина» за 2020-2022 гг.

Таблица 2.13

Динамика показателей платежеспособности ООО «Инновационная медицина»

за 2020-2022 гг.

(раз)

| Показатели | Нормативные значения, ед. | Годы | Отклонение, (+,-) | |||

| 2020 | 2021 | 2022 | 2021 г. 2020 г. | 2022 г. от 2021 г. | ||

| 1. Коэффициент абсолютной ликвидности | Не ниже 0,2 | 0,005 | 0,45 | 0,01 | 0,45 | -0,44 |

| 2. Коэффициент текущей ликвидности | Не ниже 1,5 или 2 | 2,91 | 2,68 | 1,23 | -0,23 | -1,45 |

| 3. Коэффициент обеспеченности собственными оборотными средствами | Не менее 0,5 | 0,65 | 0,56 | 0,02 | -0,10 | -0,54 |

| 4. Коэффициент маневренности | Не менее 0,1 | 0,014 | 0,010 | 0,34 | -0,004 | 0,33 |

Коэффициент абсолютной ликвидности только в 2021 г. соответствовал нормативу, а в 2020 г. и в 2022 г. был ниже норматива. То есть компания не в состоянии сразу погасить минимальную часть текущих обязательств (20 %).

Текущая ликвидность не соответствовала нормальному значению только в 2022 г. В этот период компания не может погашать краткосрочные обязательства за счет оборотных активов. Показатель ежегодно снижается. На 31.12.2022 г. коэффициент составил 1,23 (ниже нормы).

Коэффициент маневренности соответствует нормативу лишь в 2022 г. (0,34), а в 2020-2021 гг. был ниже норматива. Таким образом, компании не хватает в отчетном периоде собственных средств, занятых в обороте из-за осуществления долгосрочных инвестиций в этот период.

Обеспеченность собственными оборотными средствами в 2020-2021 г. соответствует норме, а в 2022 г. демонстрирует несоответствие нормативу, то есть компании недостаточно собственных оборотных средств.

Оценку финансовой устойчивости представим в таблице 2.14.

Таблица 2.14

Динамика показателей финансовой устойчивости ООО «Инновационная медицина» за 2020-2022 гг.

(раз)

| Показатели | Нормативные значения | Годы | Отклонение, (+,-) | |||

| 2020 | 2021 | 2022 | 2021 г. 2020 г. | 2022 г. от 2021 г. | ||

| 1. Коэффициент автономии (зависимости) | Больше 0,5 | 0,742 | 0,737 | 0,79 | -0,006 | 0,06 |

| 2. Финансовый рычаг | Меньше 1 | 0,35 | 0,36 | 0,26 | 0,01 | -0,10 |

| 3. Коэффициент обеспеченности собственными источниками финансирования | Не ниже 0,1 | 0,65 | 0,56 | 0,02 | -0,10 | -0,54 |

| 4. Коэффициент финансирования | Не ниже 1 | 2,88 | 2,80 | 3,84 | -0,08 | 1,04 |

| 5. Коэффициент финансовой устойчивости | Не ниже 0,5 | 0,74 | 0,77 | 0,81 | 0,03 | 0,04 |

Коэффициент автономии (финансовой зависимости) в 2020-2022 гг. соответствует нормативу. Доля активов компании, обеспеченных собственными средствами, в 2020-2022 гг. выше 50 %, что говорит о независимости предприятия от заемных средств.

Финансовый рычаг в 2020-2022 гг. соответствует нормативу (меньше 1). Это снова говорит о том, что компания не зависит от заемных средств.

Коэффициент обеспеченности собственными источниками финансирования в 2020-2021 гг. соответствует нормативу (≥ 0,1), а в отчетный период не соответствовал, что свидетельствует о недостатке собственных средств в 2022 г.

Значения коэффициента финансирования в 2020-2022 гг. соответствуют нормальному (≥ 1), что свидетельствует о превышении собственных средств над заемными, что благоприятно.

Коэффициент финансовой устойчивости также за анализируемый срок соответствует нормативу (≥ 0,5), что демонстрирует финансовую устойчивость предприятия.

Компания на отчетную дату имеет благоприятные показатели финансовой устойчивости. У предприятия наблюдается невысокий размер обязательств.

Оценку рентабельности ООО «Инновационная медицина» представим в таблице 2.15, учитывая, что анализ эффективности деятельности компании включает оценку девяти видов рентабельности, расчет которых представлен ниже.

Таблица 2.15

Динамика показателей рентабельности ООО «Инновационная медицина»

за 2020-2022 гг.

(%)

| Показатели | Годы | Отклонение, (+,-) | |||

| 2020 | 2021 | 2022 | 2021 г. 2020 г. | 2022 г. от 2021 г. | |

| 1. Рентабельность продаж | 41,57 | 33,47 | -90,48 | -8,10 | -123,95 |

| 2. Рентабельность собственного капитала | 59,55 | 44,27 | -37,15 | -15,28 | -81,42 |

| 3. Рентабельность акционерного капитала | 59,55 | 44,27 | -37,15 | -15,28 | -81,42 |

| 4. Рентабельность оборотных активов | 59,27 | 54,74 | -139,69 | -4,53 | -194 |

| 5. Рентабельность основных фондов | 19490 | 1370 | -578 | -18120 | -1948 |

| 6. Рентабельность всех активов | 44,20 | 32,61 | -29,47 | -11,59 | -62,08 |

| 7. Рентабельность финансовых вложений | 72,22 | 83,91 | — | 11,69 | — |

| 8. Рентабельность основной деятельности | 32,73 | 26,84 | -66,41 | -5,89 | -93,25 |

| 9. Рентабельность производства | 59,06 | 50,79 | -120,47 | -8,27 | -171,26 |

Рентабельность продаж за 2021 г. снизилась на 8,1 %, а в 2022 г., вовсе приняла отрицательное значение. Тенденция неблагоприятна.

Рентабельность активов, собственного и акционерного капитала, оборотных активов, производственных фондов ежегодно уменьшается, а в 2022 г. принимает отрицательные значения.

Рентабельность основной деятельности и производства в 2022 г. также принимает отрицательное значение, что неблагоприятно.

В целом, можно сделать вывод о неэффективном управлении имуществом предприятия в 2021 г., но досточно эффективном функционировании предприятия. А в 2022 г. деятельность полностью можно назвать неэффективной.

В заключение анализа финансового состояния в таблице 2.16 представим анализ вероятности банкротства на основании: показателя чистых активов, коэффициента восстановления (утраты) платежеспособности, показателя двухфакторной модели Альтмана.

Таблица 2.16

Показатели вероятности банкротства ООО «Инновационная медицина»

в 2020-2022 гг.

| Показатель | 2020 год | 2021 год | 2022 год | Норматив, ед. | Вероятность банкротства, % |

| 1. Чистые активы, тыс. руб. | 258159 | 464352 | 338565 | Чем больше, тем лучше | минимальна |

| 2. Коэффициент восстановления платежеспособности | 1,43 | 1,28 | 0,25 | > 1 | свыше 50% |

| 3. Показатель банкротства по двухфакторной модели Альтмана | -3,36 | -3,11 | -1,59 | > 0 | свыше 50% |

Сумма чистых оборотных активов ООО «Инновационная медицина» за 2021 г. увеличилась, а за 2022 г. уменьшилась, что свидетельствует о том, что финансовых ресурсов компании, необходимых для расширения своей деятельности в будущем, в 2022 г. недостаточно.

Коэффициент восстановления платежеспособности в 2020-2021 гг. соответствует нормативу (> 1), а в 2022 г. — не соответствует. Это говорит о том, что в настоящий момент у организации нет возможностей для адекватного восстановления платежеспособности в ближайшее полугодие. За ппоследние годы данный показатель снижается, а чем ниже коэффициент восстановления платежеспособности, тем ближе предприятие к грани банкротства, либо его работа искусственно ухудшается.

Показатель банкротства по двухфакторной модели Альтмана не соовтетствует нормативу (> 0), что указывает на высокую вероятность банкротства предппприятия в 2020-2022 гг.

Комплексная оценка имущественного положения компании на основании данных показателей показала, что вероятность банкротства компании ООО «Инновационная медицина» свыше 50 %. Финансово-хозяйственная деятельность компании из-за снижения выручки, показателей прибыли и стоимости имущества компании в 2022 г. нестабильна, что свидетельствует о необходимости разработки мер по улучшению эффективности деятельности исследуемого предприятия.

В заключение можно сделать вывод о том, что согласно результатам анализа основных экономических показателей, ООО «Инновационная медицина» неэффективно ведет деятельность в 2022 г., за последний год предприятие перестало быть прибыльным и рентабельным. Анализ платежеспособности свидетельствует о том, что компания не может своевременно погасить текущие обязательства за счет собственной выручки за последний год и не способно в ближайшие пол года восстановить свою пдатежеспособность. Хотя ООО «Инновационная медицина» явяется финансово устойчивым, однако, вероятность банкротства высокая.

2.3 Анализ деловой активности ООО «Инновационная медицина»

Рассчитаем показатели деловой активности предприятия на основании данных бухгалтерской отчетности предприятия (пприложение 1).

Себестоимось продаж ООО «Инновационная медицина» (статья 2120 Отчета о финансовых результатах) за 2021 г. увеличилась на 45170 тыс. руб. и составила 289746 тыс. руб., а за 2022 г. уменьшилась на 168438 тыс. руб. и составила 121308 тыс. руб. Средняя сумма запасов ООО «Инновационная медицина» (статья 1210 Бухгалтерского баланса) в 2020-2021 гг. была равна нулю из-за отсутствия запасов, а в 2022 г. насчитывала 21 тыс. руб. (таблица 2.17).

Таблица 2.17

Показатели оборачиваемости запасов ООО «Инновационная медицина»

за 2020-2022 гг.

| Показатели | Годы | Отклонение, (+,-) | |||

| 2020 | 2021 | 2022 | 2021 г. 2020 г. | 2022 г. от 2021 г. | |

| 1. Себестоимость продаж, тыс. руб. | 244576 | 289746 | 121308 | 45170 | -168438 |

| 2. Средняя сумма запасов, тыс. руб. | — | — | 21 | — | 21 |

| 3. Коэфициент оборачиваемости запасов, оборотов | — | — | 5917,4 | — | — |

| 4. Период оборота запасов, дни | — | — | 0,1 | — | — |

Из пприведенных данных видно, что оборачиваемость запасов в 2022 г. составляла 5917,4 оборота, что благоприятно, поскольку это быстром процессе превращения материальных запасов в готовую продукцию. Соответственно период оборота запасов в 2022 г. составил меньше 1 дня, поскольку сумма запасов в этот период невелика, у предприятия возникли запасы только в 2022 г., в предыдущие периоды они отсутствовали.

Выручка ООО «Инновационная медицина» (статья 2110 Отчета о финансовых результатах) за 2021 г. увеличилась на 305707 тыс. руб. и составила 766056 тыс. руб., а за 2022 г. уменьшилась на 576634 тыс. руб. и составила 189422 тыс. руб. Средняя сумма оборотных средств ООО «Инновационная медицина» (статья 1200 Бухгалтерского баланса) за 2021 г. увеличилась на 83828 тыс. руб. и составила 314892 тыс. руб., а за 2022 г. уменьшилась на 82074 тыс. руб. и составила 232819 тыс. руб. (таблица 2.18).

Таблица 2.18

Показатели оборачиваемости оборотных средств ООО «Инновационная медицина»

за 2020-2022 гг.

| Показатели | Годы | Отклонение, (+,-) | |||

| 2020 | 2021 | 2022 | 2021 г. 2020 г. | 2022 г. от 2021 г. | |

| 1. Выручка, тыс. руб. | 460349 | 766056 | 189422 | 305707 | -576634 |

| 2. Средняя сумма оборотных средств, тыс. руб. | 314892 | 232819 | 83828 | -82074 | |

| 3. Коэфициент оборачиваемости оборотных средств, оборотов | 1,992 | 2,43 | 0,81 | 0,44 | -1,62 |

| 4. Период оборота оборотных средств, дни | 183 | 150 | 451 | -33 | 301 |

Из приведенных данных видно, что по коэффициенту оборачиваемости оборотных средств наблюдается рост в 2021 г. на 0,44 оборота и снижение в 2022 г. на 1,62 оборота. Соответственно период оборачиваемости оборотных средств снижается в 2021 г. на 33 дня и увеличивается в 2022 г. на 301 день, что является неблагоприятным моментом, поскольку отражает снижение скорости оборота оборотных средств ООО «Инновационная медицина».

Средняя сумма денежных средств ООО «Инновационная медицина» (статья 1260 Бухгалтерского баланса) за 2021 г. уменьшилась на 30839 тыс. руб. и составила 31777 тыс. руб., а за 2022 г. увеличилась на 65 тыс. руб. и составила 31842 тыс. руб. Коэфициент оборачиваемости денежных средств увеличивается в 2021 г. на 16,76 оборота и снижается в 2022 г. на 18,16 оборотов, что демонстрирует неблагоприятную тенденцию в 2022 г. Соответственно период оборота денежных средств за 2021 г. снижается на 35 дней, а за последний год увеличивается на 46 дней, что является отрицательным моментом и говорит об ухудшении исполнительской дисциплины предприятия за 2022 г. (таблица 2.19).

Таблица 2.19

Показатели оборачиваемости денежных средств ООО «Инновационная медицина»

за 2020-2022 гг.

| Показатели | Годы | Отклонение, (+,-) | |||

| 2020 | 2021 | 2022 | 2021 г. 2020 г. | 2022 г. от 2021 г. | |

| 1. Выручка, тыс. руб. | 460349 | 766056 | 189422 | 305707 | -576634 |

| 2. Средняя сумма денежных средств, тыс. руб. | 62616 | 31777 | 31842 | -30839 | 65 |

| 3. Коэфициент оборачиваемости денежных средств, оборотов | 7,35 | 24,11 | 5,95 | 16,76 | -18,16 |

| 4. Период оборота денежных средств, дни | 50 | 15 | 61 | -35 | 46 |

Средняя сумма нематериальных активов ООО «Инновационная медицина» (статья 1110 Бухгалтерского баланса) за 2021 г. увеличилась на 2475 тыс. руб. и составила 12200 тыс. руб., а за 2022 г. возросла еще на 2705 тыс. руб. и составила 14905 тыс. руб. (таблица 2.20).

Таблица 2.20

Показатели оборачиваемости нематериальных активов

ООО «Инновационная медицина» за 2020-2022 гг.

| Показатели | Годы | Отклонение, (+,-) | |||

| 2020 | 2021 | 2022 | 2021 г. 2020 г. | 2022 г. от 2021 г. | |

| 1. Выручка, тыс. руб. | 460349 | 766056 | 189422 | 305707 | -576634 |

| 2. Средняя сумма нематериальных активов, тыс. руб. | 9725 | 12200 | 14905 | 2475 | 2705 |

| 3. Коэфициент оборачиваемости нематериальных активов, оборотов | 47,34 | 62,79 | 12,71 | 15,46 | -50,09 |

| 4. Период оборота нематериальных активов, дни | 8 | 6 | 29 | -2 | 23 |

Из приведенных данных видно, что коэфициент оборачиваемости нематериальных активов увеличивается в 2021 г. на 15,46 оборотов и снижается в 2022 г. на 50,09 оборотов, что демонстрирует неблагоприятную тенденцию в 2022 г. Соответственно период оборачиваемости нематериальных активов в 2021 г. снизился на 2 дня, что благоприятно, а за 2022 г. вырос на 23 дня, что неблагоприятно. В компании в 2022 г. и снижается выручка, и увеличивается период отдачи нематериальных активов. Выходит, организация уменьшает доход и ресурсную базу. При этом каждый новый рубль, вложенный в нематериальные активы, используется менее эффективно, чем раньше.

Средняя сумма дебиторской задолженности ООО «Инновационная медицина» (статья 1240 Бухгалтерского баланса, поскольку у компании наблюдается только краткосрочная дебиторска задолженность) за 2021 г. увеличилась на 12033 тыс. руб. и составила 52004 тыс. руб., а за 2022 г. возросла еще на 18762 тыс. руб. и составила 70766 тыс. руб. (таблица 2.21).

Таблица 2.21

Показатели оборачиваемости дебиторской задолженности

ООО «Инновационная медицина» за 2020-2022 гг.

| Показатели | Годы | Отклонение, (+,-) | |||

| 2020 | 2021 | 2022 | 2021 г. 2020 г. | 2022 г. от 2021 г. | |

| 1. Выручка, тыс. руб. | 460349 | 766056 | 189422 | 305707 | -576634 |

| 2. Средняя сумма дебиторской задолженности, тыс. руб. | 39971 | 52004 | 70766 | 12033 | 18762 |

| 3. Коэфициент оборачиваемости дебиторской задолженности, оборотов | 11,52 | 14,73 | 2,68 | 3,21 | -12,05 |

| 4. Период оборота дебиторской задолженности, дни | 32 | 25 | 136 | -7 | 112 |

Из приведенных данных видно, что коэфициент оборачиваемости дебиторской задолженности увеличивается в 2021 г. на 3,21 оборот и снижается в 2022 г. на 12,05 оборотов, что демонстрирует неблагоприятную тенденцию в 2022 г., т. к. свидетельствует о снижении скорости оборота средств в дебиторской задолженности и увеличении срока поступления в организацию средств от дебиторов за реализованные услуги. Соответственно период оборота дебиторской задолженности также снижается в 2021 г. на 7 дней и увеличивается в 2022 г. на 112 дней. Контрагенты расплачивались по своим обязательствам перед компанией в отчетный период медленнее.

Средняя сумма собственного капитала ООО «Инновационная медицина» (статья 1300 Бухгалтерского баланса) за 2021 г. увеличилась на 181014 тыс. руб. и составила 358673 тыс. руб., а за 2022 г. возросла еще на 42787 тыс. руб. и составила 401460 тыс. руб. (таблица 2.22).

Таблица 2.22

Показатели оборачиваемости собственного капитала

ООО «Инновационная медицина» за 2020-2022 гг.

| Показатели | Годы | Отклонение, (+,-) | |||

| 2020 | 2021 | 2022 | 2021 г. 2020 г. | 2022 г. от 2021 г. | |

| 1. Выручка, тыс. руб. | 460349 | 766056 | 189422 | 305707 | -576634 |

| 2. Средняя сумма собственного капитала, тыс. руб. | 177659 | 358673 | 401460 | 181014 | 42787 |

| 3. Коэфициент оборачиваемости собственного капитала, оборотов | 2,591 | 2,14 | 0,47 | -0,46 | -1,66 |

| 4. Период оборота собственного капитала, дни | 141 | 171 | 777 | 30 | 606 |

Из приведенных данных видно, что коэфициент оборачиваемости собственного капитала уменьшается в 2021 г. на 0,46 оборотов и снижается в 2022 г. еще на 1,66 оборотов, что демонстрирует неблагоприятную тенденцию в 2022 г. Соответственно период оборачиваемости собственного капитала ежегодно увеличивается (с 141 дня в 2020 г. до 777 дней в 2022 г.), что неблагоприятно и характеризует уменьшение скорости оборота собственного капитала.

Средняя сумма кредиторской задолженности ООО «Инновационная медицина» (статья 1520 Бухгалтерского баланса) за 2021 г. увеличилась на 9624 тыс. руб. и составила 111498 тыс. руб., а за 2022 г. снизилась на 8250 тыс. руб. и составила 103248 тыс. руб. Коэфициент оборачиваемости кредиторской задолженности увеличивается в 2021 г. на 0,2 оборота и снижается в 2022 г. на 1,42 оборотов, что демонстрирует неблагоприятную тенденцию в 2022 г. Соответственно период оборота кредиторской задолженности снижается в 2021 г. на 12 дней и увеличивается в 2022 г. на 170 дней (таблица 2.23).

Таблица 2.23

Показатели оборачиваемости кредиторской задолженности

ООО «Инновационная медицина» за 2020-2022 гг.

| Показатели | Годы | Отклонение, (+,-) | |||

| 2020 | 2021 | 2022 | 2021 г. 2020 г. | 2022 г. от 2021 г. | |

| 1. Себестоимость продаж, тыс. руб. | 244576 | 289746 | 121308 | 45170 | -168438 |

| 2. Средняя сумма кредиторской задолженности, тыс. руб. | 101874 | 111498 | 103248 | 9624 | -8250 |

| 3. Коэфициент оборачиваемости кредиторской задолженности, оборотов | 2,40 | 2,60 | 1,17 | 0,20 | -1,42 |

| 4. Период оборота кредиторской задолженности, дни | 152 | 140 | 311 | -12 | 170 |

Из приведенных данных видно, что в отчетный период компания ООО «Инновационная медицина» стала медленнее расплачивалась с поставщиками и подрядчиками.

Далее оценим деловую активность Хотя ООО «Инновационная медицина» на основе методики А.Д. Шеремета и Р.С. Сайфуллина (приложение 2).

Поскольку, согласно методике, наивысший рейтинг имеет компания с минимальным значением сравнительной оценки, то наивысший рейтинг наблюдается в 2021 г. (0,17). Немного хуже обстоят дела в 2020 г. — рейтинг равен 0,79. Наименьший рейтинг наблюдался в 2022 г., в котором наблюдается максимальное значение сравнительной оценки (1,81). То есть в 2021 г. деловая активность ООО «Инновационная медицина» за 2020-2022 гг. улучшилась по сравнению с 2020 г., но в 2022 г. вновь наметилось ухудшение.

В заключение можно сделать вывод о том, что оборачиваемость оборотных средств, денежных средств, нематериальных активов, дебиторской задолженности и кредиторской задолженности в 2021 г. ускоряется, а за 2022 г. замедляется. А оборачиваемость собственного капитала замедляется на протяжении двух последних годов (в 2021-2022 гг.). Исследование продемонстрировало, что самая хорошая деловая активность предприятия была зафиксирована в 2021 г., а самая слабая – в 2022 г.

Подводя итоги исследованию использования бухгалтерской отчетности ООО «ДОКДОК ТЗ» для анализа ее деловой активности, можно сделать следующие выводы:

1. ООО «Инновационная медицина» (СберЗдоровье) является компанией, предоставляющей цифровые медицинские сервисы и включенной в Индустрию здоровья «Сбера».

2. По окончанию отчетного периода перед составлением бухгалтерской отчетности ООО «Инновационная медицина» проводит инвентаризацию имущества и реформацию баланса. ООО «Инновационная медицина» по окончании года в течение 90 дней составляет и предоставляет годовую бухгалтерскую отчетность. Статьи бухгалтерского баланса и отчета о финансовых результатах ООО «Инновационная медицина» заполняются на основе оборотно-сальдовой ведомости и отражаются в тысячах рублей.

3. ООО «Инновационная медицина» неэффективно ведет деятельность в 2022 г., за последний год предприятие перестало быть прибыльным и рентабельным. Анализ платежеспособности свидетельствует о том, что компания не может своевременно погасить текущие обязательства за счет собственной выручки за последний год и не способно в ближайшие пол года восстановить свою пдатежеспособность. Хотя ООО «Инновационная медицина» явяется финансово устойчивым, однако, вероятность банкротства высокая.

4. Оборачиваемость оборотных средств, денежных средств, нематериальных активов, дебиторской задолженности и кредиторской задолженности в 2021 г. ускоряется, а за 2022 г. замедляется. А оборачиваемость собственного капитала замедляется на протяжении двух последних годов (в 2021-2022 гг.). Исследование продемонстрировало, что самая хорошая деловая активность предприятия была зафиксирована в 2021 г., а самая слабая – в 2022 г.

3 СОВЕРШЕНСТВОВАНИЕ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ И НАПРАВЛЕНИЯ УСИЛЕНИЯ ДЕЛОВОЙ АКТИВНОСТИ

ООО «Инновационная медицина»

3.1 Совершенствование порядка формирования российской бухгалтерской отчетности в соответсвии с международными стандартами финансовой отчетности

В настоящее время существует разница между российскими стандартами бухгалтерского учета (далее – РСБУ) и международными стандартами финансовой отчетности (далее – МСФО), которая заключается в том, что в российских стандартах, координирующих формирование бухгалтерской отчётности в России, доминирует принцип обязательного анализа активов и обязательств, что ухудшает качество бухгалтерской отчётности для отдельных категорий её потребителей, превращает исследование финансового положения субъекта хозяйственной деятельности в официальную форму и не считается в необходимой степени объективным.

Современные изменения бухгалтерского учёта и отчётности согласно требованиям международных стандартов, которые существуют в настоящее время в России, ориентированы на образование важных источников сведений для неравнодушных пользователей. Отчётность, сформированная с применением международных стандартов, включает в себя существенный размер сведений о субъекте хозяйственной деятельности, гарантирует открытость экономических данных. Применение субъектом хозяйственной деятельности международных стандартов в процессе формирования отчётности:

– формирует перспективы выхода на международные рынки капитала;

– открывает для компании перспективы привлечения инвестиций в её деятельность на привлекательных условиях.

Размер сведений о предприятии, входящих в состав отчётности по МСФО, является приемлемым для того, чтобы возможный инвестор обладал возможностью осознать и проанализировать предстоящие риски, которые могут образоваться в результате вложения средств.

Таким образом, применение международных стандартов финансовой отчётности в процессе образования бухгалтерской отчётности российского предприятия увеличит её конкурентоспособность в противостоянии другим компаниям в вопросе привлечения инвестиций.

Международные стандарты финансовой отчётности включают такие важные моменты: основополагающие качественные индикаторы, важность отражаемых сведений, достоверность, компоненты бухгалтерской отчётности, приемы анализа имущества и источников его финансирования, сведения о капитале и его сохранности.

Стоит указать на то, что эти основополагающие моменты направлены на решение первостепенной задачи – сформировать отчётность по МСФО в соответствии с принципом извлечения наибольшей выгоды для потребителей. Качественные показатели, как основополагающие, так и другие, направлены на то, чтобы облегчать деятельность сотрудников, работающих с отчетностью, но нельзя ставить во главу угла определённый показатель, в противном случае выгоды от представленных сведений не будет.

В совокупность бухгалтерской отчётности, составленной по стандартам МСФО 1, включены: «бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении денежных средств, учетная политика и пояснительные примечания». Указанные формы бухгалтерской отчётности считаются главными, их необходимо формировать обязательно. Важно указать на то, что конкретное наименование указанных форм не наблюдается, они могут самостоятельно устанавливаться субъектами хозяйственной деятельности, но вместе с тем в наименованиях форм отчётности должны присутствовать финансовая сущность представленных экономических показателей, они должны быть доступны для восприятия потребителей.

Наиболее важные условия, которым должна соответствовать бухгалтерская отчётность по международным стандартам финансовой отчётности – объективность фиксируемых в ней сведений.

Объективная отчётность позволяет пользователям планировать дальнейшее использование финансовых потоков организации (включает перспективы и сроки их образования), а также вырабатывать в соответствии с ней грамотные управленческие решения.

В процессе формирования отчётности следует принимать во внимание значимый аспект (кроме других важных моментов) – вероятность бесперебойности, то есть возможности субъекта хозяйственной деятельности осуществлять свою беспрерывное функционирование. Когда в данном моменте присутствуют неточности, либо предприятие намерено прекратить свою деятельность (в ситуации отсутствия других вариантов), оно должно отразить эти факты в бухгалтерской отчётности.

В процессе сбора сведений для формирования отчётности важно знать о двух категориях условий МСФО:

– существенность (обособленное пояснение существенных показателей);

– моменты взаимозачета (ограничение на отражение в отчётности имущества и источников его формирования, доходов и расходов на нетто-основе, помимо предусмотренных МСФО обстоятельств).

Формировать бухгалтерскую отчётность по МСФО субъекты хозяйственной деятельности должны как минимум один раз в год. Зафиксировать обстоятельство изменения периода завершения своего отчётного срока и формирования отчётности за срок, превышающий год либо меньше года, а также отразить особенности применения такого отчётного срока субъект хозяйственной деятельности должен в отчётности (хотя бы мотив и отсутствие абсолютной сопоставимости отраженных в отчётности величин).

Финансовая отчетность по МСФО, включает в себя (п. 10 МСФО 1):

— отчет (ОФП, ОПУ, ОИК и ОДДС);

— примечания;

— прочую пояснительную информацию;

— сравнительные данные за предыдущий период.

Вместе с тем МСФО позволяет использовать субъектом хозяйственной деятельности собственные названия для отчётов в противовес строго координируемых по наименованию и структуре в российской отчётности. Например, российский отчёт о финансовых результатах может иметь другое наименование – отчёт о совокупном доходе.

Кроме перечисленных отчётов, субъекты хозяйственной деятельности могут формировать для пользователей:

– экономические обзоры (сведения об обязательствах, не учитываемых в ОФП ресурсов компании и прочее);

– детализирующие отчёты (к примеру, о добавленной стоимости);

– публичные бюллетени (касающиеся проблем охраны внешней среды и прочее).

Отчётность по стандартам МСФО можно составить следующими методами:

– изменением составленных на базе российских учётных условий показателей (трансформация);

– ведением параллельного учёта фактов хозяйственной жизни, доходов и расходов, активов и обязательств по российским стандартам и МСФО (параллельный учёт).

Трансформация бухгалтерской отчётности может быть внешней и внутренней.

В противовес МСФО, отечественные законодательные акты указывают на непременное формирование лишь бухгалтерского баланса и отчёта о финансовых результатах. Остальные формы бухгалтерской отчётности могут в некоторых обстоятельствах не формироваться в непременных условиях. К примеру, небольшие компании не должны формировать отчёт об изменениях средства и прочие формы.

Отдельные трансформации в соответствии со стандартами МСФО нуждаются в более детальном отражении сведений для пользователей даже касательно будущего периода о воздействии трансформации оценочных значений переменных обстоятельств функционирования субъекта хозяйственной деятельности на суммы статей бухгалтерской отчётности. В противовес МСФО, Приказ о формах бухгалтерской отчётности № 66-н данных условий не предусматривает, а говорится о независимом решении субъектами хозяйственной деятельности относительно содержания пояснений к формам отчётности.

Согласно МСФО 1, наиболее важные статьи должны отражаться в бухгалтерской отчётности отдельно, а незначительные следует группировать с похожими по принадлежности и целям.

Приказ Минфина России № 66-н закрепляет, что субъект хозяйственной деятельности по собственному решению регулирует пояснение к показателям по статьям отчётности. Вместе с тем в данном нормативном акте не говорится о том, что собой представляет существенность.

Необходимо указать на то, что удалённая из пояснений бухгалтерского баланса статья «Задолженность по налогам и сборам» в соответствии с МСФО 1 непременно отражается в балансе.

В МСФО 1 зафиксированы нормы формирования баланса, к тому же не указываются строгие условия относительно его формы. Любой субъект хозяйственной деятельности по собственному решению формирует форму баланса. Статьи актива и обязательств классифицируются на долгосрочные и краткосрочные, исходя из периодов. Когда субъект хозяйственной деятельности считает важным такую классификацию, то активы и обязательства отражаются в соответствии с их ликвидностью. Список статей, которые подлежат обязательному отражению в балансе, представлен в МСФО 1. В отечественных бухгалтерских балансах в противовес МСФО статьи строго классифицируются на краткосрочные и долгосрочные.

В России документооборот в бухгалтерском учёте по-прежнему координируется нормами ПБУ по ведению бухгалтерского учёта и бухгалтерской отчётности номер 34-н. В противовес российскому положению, МСФО не предусматривает чётких правил относительно осуществления документа оборота и форм отчётности, не содержит рекомендаций по его осуществлению. Данный акт в соответствии с международными стандартами находится в компетенции администрации и бухгалтерии субъекта хозяйственной деятельности.

Невзирая на то, что МСФО содержит стандарт «выручка», рекомендуется в совокупности отечественных федеральных стандартов по бухгалтерскому учёту предусмотреть стандарты «доходы организации» и «расходы организации». В процессе их подготовки можно применять функционирующие сегодня в России ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «расходы организации», поскольку они отражают существенный перечень моментов в сопоставлении с международными актами. Вместе с тем доходы субъекта хозяйственной деятельности будут создаваться в соответствии с временным условием, то есть дисконтироваться.

Согласно Федеральному закону «О бухгалтерском учёте», принимать решение о подготовке и принятии положения по бухгалтерскому учёту в России должны сотрудники бухгалтерии, далее проекты таких положений необходимо представлять Министерству финансов. Этот процесс в настоящее время не функционирует, поэтому государство по факту является самостоятельным автором ПБУ, что провоцирует недовольство среди бухгалтеров и способствует нерациональному использованию таких документов.

В целях поддержания сочетания отечественной бухгалтерской отчётности с международными стандартами финансовой отчётности следует принимать новые стандарты в соответствии с пожеланиями бухгалтеров и профессиональных объединений, преимущественно полагаться на мнение представителей бухгалтерского учёта.

На наш взгляд, для улучшения бухгалтерского учёта российских предприятий в обстоятельствах вероятного использования МСФО следует:

– ликвидировать либо усовершенствовать отдельные законодательные требования по отражению в первичных документах определённых фактов хозяйственной жизни, сократив вместе с тем существенную долю документа оборота;

– наделять субъекты хозяйственной деятельности перспективами пользоваться усовершенствованным планом счетов бухгалтерского учёта западной модели, гарантирующим фиксацию на счетах всех важных сведений, необходимых для формирования отчётности по МСФО;

– предоставить возможность субъектам хозяйственной деятельности осуществлять бухгалтерский учёт в соответствии с принятой ими учётной политикой, целиком соответствующей условиям МСФО, ликвидировать условие осуществлять бухгалтерский учёт согласно российскому ПБУ.

Отечественным субъектам хозяйственной деятельности, исходя из зарубежной практики формирования бухгалтерской (финансовой) отчётности по МСФО, можно предложить:

– реализацию преждевременного планирования процесса формирования отчётности по МСФО (формирование постановлений и графиков формирования первичной отчётности, составление бюджетов затрат на оплату труда аудиторов, оценщиков, сторонних экспертов);

– повышение квалификации сотрудников согласно главным принципам формирования отчётности по МСО в соответствии со спецификой положений касательно первого использования МСФО;

– совершенствование обработки существенного размера учётных сведений за счёт применения автоматизированных учётных систем, электронных таблиц, программ «1С: Управление производственным предприятием 8», «Галактика» и др.

Вслед за установкой автоматизированной системы администрации субъекта хозяйственной деятельности важно выработать решение: осуществлять её внедрение самостоятельно или с помощью привлечения определённых специалистов. В настоящее время на рынке IT-технологий наблюдается перечень программных продуктов и приложений, которые предусматривают осуществление учёта и формирования отчётности по МСФО.

В ситуации осуществления автоматизации самостоятельно у субъекта хозяйственной деятельности возрастают перспективы экономии ресурсов посредством задействования личных специалистов, а также перспективы мониторинга механизма внедрения. Но нередко это является затруднительным в результате отсутствия подобных сотрудников, хорошо ознакомленных с программным обеспечением, также это провоцирует существенные затраты времени на установку программного обеспечения в результате недостатка опыта.

В ситуации задействования третьего субъекта внедрение автоматизированной системы осуществляют специально подготовленные субъекты. В данной ситуации установщик несёт ответственность за качество функционирования программного обеспечения.

В заключение можно сделать вывод о том, что использование автоматизированной системы учёта и формирование бухгалтерской отчётности в соответствии со стандартами МСФО может упростить рабочую деятельность специалистов, компетентных осуществлять ее формирование, а также облегчит руководство коммерческой деятельностью предприятия. Изменение российской бухгалтерской отчётности на стандарты МСФО обеспечит большую открытость функционирования отечественных субъектов хозяйственной деятельности, повысит шансы их выхода на международные рынки.

3.2 Рекомендации по усилению деловой активности ООО «Инновационная медицина»

Изучив выявленные в предыдущей главе итоги вычислений, можно предложить такие направления усиления деловой активности ООО «Инновационная медицина»:

1. Сокращать себестоимость продаж с помощью более эффективного применения материальных, человеческих ресурсов, а также рабочего времени.

2. Проанализировать состав разрабатываемых программ и оказываемых услуг, выручку, получаемую от них, спрос на них для выявления наиболее прибыльных.

3. Изучить производительность оборудования. Для обеспечения оборудования необходимо выявить активную долю основных фондов, проанализировать потребности в замене, ремонте либо большей загруженности оборудования.

Кроме того, важным моментом является обеспечение экономии и эффективного использования ресурсов. В данных направлениях предприятия следует сконцентрировать на таких действиях:

– использование современных стандартов и технологий, направленных на экономию ресурсов;

– заниматься текущим учётом и осуществлять мониторинг применения ресурсов;

– перенимать успешный и прогрессивный опыт других компаний в сфере обеспечения экономного потребления всех ресурсов;

– финансовое и моральное стимулирование персонала за экономное использование ресурсов, уменьшение брака и временных потерь.

Кроме того, для ускорения оборачиваемости активов и пассивов ООО «Инновационная медицина» необходимо:

– обеспечить рациональное управление оборотными активами за счёт учёта и обеспечения оптимального уровня риска;

– обеспечить снижение величины дебиторской и кредиторской задолженности за счёт отказа дебиторам в предоставлении отсрочек и отказа от самостоятельного обращения за кредитными средствами;

– обеспечить усиление платежеспособности, эффективное использование собственного капитала.

В целях увеличения объемов выручки ООО «Инновационная медицина» можно предложить следующее:

– постоянно отслеживать и выявлять уровень конкурентоспособности своих продуктов и услуг;

– изучать возможности создания новых продуктов и услуг;

– расширять производство, в том числе за счёт использования прогрессивных технологий;

– разрабатывать инновационные продукты и совершенствовать собственную инновационную политику;

– увеличить ассортимент продуктов и услуг;

– завоевывать новые рынки сбыта;

– совершенствовать послепродажный сервис.

Можно обеспечить рост платёжного оборота ООО «Инновационная медицина» за счёт:

– предложения скидок постоянным покупателям, ещё не расплатившимся за реализованные им продукты и услуги;

– установление более жёстких рамок в отношении кредитной политики, предусматривающих более оперативное погашение задолженности;

– тщательный анализ кредитоспособности покупателей в целях снижения доли неплатежеспособных;

– использование различных финансовых (факторинг, форфейтинг, учёт векселей);

– обращение за краткосрочными займами (овердрафт, кредитная линия).

Мероприятия по истребованию дебиторской задолженности должны включать в себя:

– тщательный анализ покупателей, предусматривающий анализ угроз, которые могут появиться в результате работы с ними;

– установить границы кредитования для отдельных покупателей, что позволит сэкономить ресурсы и осторожно подойти к процессу предоставления отсрочек платежей покупателям.

Весьма важно установить ответственных сотрудников, которые будут заниматься вопросами возвращения дебиторской задолженности.

Экономисты предприятия должны контролировать процесс формирования дебиторской задолжности, обеспечивать её своевременный возврат, недопущение формирования безнадёжный задолженности.

В обязанности юридической службы должны войти: помощь экономистам в правовых вопросах относительно соблюдения договорённостей по контрактам, пособничество в переговорах. Самым лучшим вариантом будет, если именно юридическая служба будет работать с неплатежеспособными дебиторами.

Помимо делегирования полномочий, весьма важным является обеспечение эффективной системы стимулирования специалистов, ответственных за возвращение долгов дебиторами. Можно также использовать систему мотивации, предусматривающую лишение премии сотрудников, которые неэффективно осуществляют свою деятельность в сфере сбора дебиторской задолженности. Необходимо утвердить перечень из нескольких показателей, по которым будет оцениваться специалист в соответствии с выполненными задачами. Кроме того, немаловажным является изменение условий предоставления отсрочки платежей либо скидок. На наш взгляд, скидки должны предоставляться тем покупателям, которые осуществляют оплату за продукты и услуги компании преждевременно. Это побуждает покупателей самостоятельно контролировать периоды платежей. Ситуация, когда оплата осуществляется по истечении запланированного периода, то необходимо начислять пени за просрочку.

Необходимо указать на то, что субъект хозяйственной деятельности может списать свои безнадёжные долги, обеспечив тем самым снижение расчётной базы по налогу на прибыль.

В процессе определения метода истребования существующей задолженности, необходимо перед этим проанализировать рациональность всех методов в отдельных обстоятельствах, исходя из платежеспособности покупателей-дебиторов, величины задолженности, периода её формирования. Принятие неэффективного решения может спровоцировать формирование нецелесообразных затрат.

Полученные средства от возврата дебиторской задолженности можно использовать для погашения кредиторской задолженности. В ситуации, когда на предприятии наблюдается несвоевременная оплата от дебиторов, предприятие ощущает дефицит финансов, что провоцирует рост кредиторской задолженности, может несвоевременно выплачивать заработную плату, возникнут долги перед бюджетом и внебюджетными фондами. Это может спровоцировать ситуацию, когда компании придётся платить также штрафы, пени либо неустойки. Кроме того, нарушение содержания контрактов и несвоевременные платежи поставщикам могут нанести урон репутации предприятия, ухудшит её привлекательность для инвесторов, все это может спровоцировать возникновение неплатежеспособности предприятия. И поэтому ООО «Инновационная медицина» необходимо тщательно следить за величиной дебиторской и кредиторской задолженности, осуществлять своевременные действия по уменьшению размеров этих задолженностей.

Для снижения себестоимости ООО «Инновационная медицина» следует:

— осуществлять экономию электроэнергии, потребляемой комплексом вычислительной техники;

— экономно расходовать вспомогательные материалы;

— снижать затраты на оборудование (ЦОД) путем закупки его по более выгодным ценам;

— бережно использовать оборудование в целях экономии на текущем и профилактическом ремонте и т.д.

Рост собственного капитала ООО «Инновационная медицина» может быть достигнут вследствие накопления либо консервации нераспределённой прибыли, ориентированной на обеспечение наиболее важных задач функционирования предприятия с недопущением её применения на решение непроизводственных задач, а также вследствие направления чистой прибыли на формирование резервных фондов.

Вместе с тем следует контролировать максимальную величину резервного фонда, которая непосредственно зависит от величины уставного капитала. На предприятии необходимо формировать резервный фонд в размере, предусмотренном в учредительных документах, то есть 25 % от уставного капитала, и поддерживать его функционирование за счёт ежегодного пополнения в сумме не менее 5% от чистой прибыли.

Кроме того, можно повысить размер уставного капитала за счёт дополнительных взносов учредителей, взносы могут осуществляться на собраниях учредителей, это придётся делать учредителям в любой ситуации в процессе осуществления антикризисных действий по недопущению ослабления финансового положения компании.

Амортизационные отчисления выступают также самым надёжным источником финансирования субъекта хозяйственной деятельности, они представлены в составе выручки за реализованные продукты и предоставленные услуги. Амортизационные отчисления также могут выступить источником пополнения собственного капитала предприятия.

Кроме того, необходимо привлекать в организацию профессиональных работников, обладающих высокой компетенцией, поскольку они смогут производить новые уникальные программные продукты и услуги, что позволит увеличить стоимость нематериальных активов предприятия.

Таким образом, в целях усиления деловой активности ООО «Инновационная медицина» было рекомендовано: уменьшать себестоимость продаж за счет экономии ресурсов; повышать выручку за счет расширения ассортимента и выпуска продуктов и услуг, гарантирующих получение как можно большего дохода; ускорение платежного оборота; взыскания дебиторской задолженности; сокращения кредиторской задолженности; увеличения собственного капитала за счет создания резервного фонда и взноса учредителей; повышения стоимости нематериальных активов за счет привлечения высококвалифицированных сотрудников, которые смогут производить уникальные программные продукты и т. д.

3.3 Оценка эффективности предложенных рекомендаций

Если внедрить предложенные выше рекомендации по усилению деловой активности ООО «Инновационная медицина», можно добитьсся следующих результатов:

— за счет экономного использования ресурсов уменьшить себестоимость продаж на 5 % или на 6065 тыс. руб.;

— повысить выручку на 5 % или на 9471 тыс. руб.;

— уменьшить дебиторскую задолженность на 10 % или на 8040 тыс. руб.;

— за счет извлечения средств от возврата дебирской задолженности снизить кредиторскую задолженность на 11 % или на 8040 тыс. руб.;

— за счет создания резервного фонда в размере 25 % от уставного капитала (2,5 тыс. руб.) и взноса учредителей (в размере 143,5 тыс. руб.) увеличить собственный капитал на 146 тыс. руб.;

— за счет привлечения новых квалифицированных кадров повысить стоимость нематериальных активов на 1 % или на 146 тыс. руб.

В результате указанные показатели изменятся следующим образом (таблица 3.1).

Таблица 3.1

Динамика изменения показателей ООО «Инновационная медицина» в результате внедрения мероприятий по усилению деловой активности

(тыс. руб.)

| Показатели | 2022 г. (факт) | 2023 г. (план) | Отклонение (+, -) |

| 1. Себестоимость продаж | 121308 | 115243 | -6065 |

| 2. Выручка | 189422 | 198893 | +9471 |

| 3. Дебиторская задолженность | 80390 | 72350 | -8040 |

| 4. Кредиторская задолженность | 70806 | 62766 | -8040 |

| 5. Собственный капитал | 338566 | 338712 | +146 |

| 6. Нематериальные активы | 14611 | 14757 | +146 |

В результате данных изменений показатели деловой активности также изменятся: коэффициент отдачи нематериальных активов составит 13,48 оборотов, коэффициент отдачи собственного капитала составит 0,59 оборотов, коэффициент оборачиваемости дебиторской задолженности составит 2,75 оборотов, коэффициент оборачиваемости кредиторской задолженности составит 1,84 оборотов (таблица 3.2).

Таблица 3.2

Динамика изменения показателей ООО «Инновационная медицина» в результате внедрения мероприятий по усилению деловой активности

(тыс. руб.)

| Показатели | 2022 г. (факт) | 2023 г. (план) | Отклонение (+, -) |

| 1. Коэффициент отдачи нематериальных активов, оборотов | 12,71 | 13,48 | +0,77 |

| 2. Коэффициент отдачи собственного капитала, оборотов | 0,47 | 0,59 | +0,12 |

| 3. Коэффициент оборачиваемости дебиторской задолженности, оборотов | 2,68 | 2,75 | +0,07 |

| 4. Коэффициент оборачиваемости кредиторской задолженности, оборотов | 1,17 | 1,84 | +0,67 |

Из приведенных данных видно, что коэффициент отдачи нематериальных активов увеличится на 0,77 оборотов, коэффициент отдачи собственного капитала увеличится на 0,12 оборотов, коэффициент оборачиваемости дебиторской задолженности увеличится на 0,07 оборотов, коэффициент оборачиваемости кредиторской задолженности увеличится на 0,67 оборотов. Таким образом, многие показатели деловой активности предприятия возрастут, что повлияет на усиление деловой активности ООО «Инновационная медицина».

Тогда статьи нового бухгалтерского баланса ООО «Инновационная медицина» в результате изменений примут следующий вид (таблица 3.3).

Таблица 3.3

Статьи нового бухгалтерского баланса ООО «Инновационная медицина» на планируемый период

| АКТИВ | Код | На 31 декабря 2023 года |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

| Нематериальные активы | 1110 | 14757 |

| Основные средства | 1150 | 14362 |

| Финансовые вложения | 1170 | 274988 |

| Отложенные налоговые активы | 1180 | 32803 |

| Итого по разделу I | 1100 | 336910 |

| II. ОБОРОТНЫЕ АКТИВЫ |

|

|

| Запасы | 1210 | 41 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 5617 |

| Дебиторская задолженность | 1230 | 72350 |

| Финансовые вложения (за исключением денежных эквивалентов) | 1250 | — |

| Денежные средства и денежные эквиваленты | 1260 | 524 |

| Прочие оборотные активы | 1270 | 3479 |

| Итого по разделу II | 1200 | 82011 |

| БАЛАНС | 1600 | 418921 |

| ПАССИВ | Код | На 31 декабря 2022 года |

| III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 12 |

| Резервный фонд |

| 144 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 338556 |

| Итого по разделу III | 1300 | 338712 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

| Отложенные налоговые обязательства | 1420 | 2864 |

| Прочие обязательства | 1450 | 6308 |

| Итого по разделу IV | 1400 | 9172 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

| Кредиторская задолженность | 1520 | 62766 |

| Оценочные обязательства | 1540 | 5631 |

| Прочие обязательства | 1550 | 2640 |

| Итого по разделу V | 1500 | 71037 |

| БАЛАНС | 1700 | 418921 |

Произведенные изменения также повлияют на финансовые результаты ООО «ДОКДОК ТЗ» (таблица 3.4).

Таблица 3.4

Основные финансовые результаты после внедрения мероприятия по усилению деловой активности ООО «Инновационная медицина» на 2023 г.

(тыс. руб.)

| Показатели | 2022 г. | Проект (2023 г.) | Абсолютное изменение, (+,-) | Темп роста, % |

| Выручка | 189422 | 198893 | 9471 | 105,0 |

| Себестоимость продаж | 121308 | 115243 | -6065 | 95,0 |

| Валовая прибыль | 68114 | 83650 | 15536 | 122,8 |

Из таблицы 3.4 видно, что от внедрения данного мероприятия выручка увеличится на 9471 тыс. руб. или на 5 %, себестимость продаж снизится на 6065 тыс. руб. или на 5 %, а валовая прибыль увеличится на 15536 тыс. руб. или на 22,8 %.

В заключение можно сделать вывод о том, что от внедрения предложенных рекомендаций по усилению деловой активности ООО «ДОКДОК ТЗ» многие показатели деловой активности возрастут, что повлияет на усиление деловой активности ООО «Инновационная медицина». От внедрения данного мероприятия выручка увеличится, себестимость продаж снизится, а валовая прибыль увеличится. Эффективность всех предложенных рекомендаций доказана.

ЗАКЛЮЧЕНИЕ

В выпускной квалификационной работе было проведено исследование бухгалтерской отчетности и её использование для анализа деловой активности организации на примере ООО «Инновационная медицина» (СберЗдоровье).

На базе проведенного исследования можно сделать следующие выводы.

ООО «Инновационная медицина» (СберЗдоровье) является компанией, предоставляющей цифровые медицинские сервисы и включенной в Индустрию здоровья «Сбера». По окончанию отчетного периода перед составлением бухгалтерской отчетности ООО «Инновационная медицина» проводит инвентаризацию имущества и реформацию баланса. ООО «Инновационная медицина» по окончании года в течение 90 дней составляет и предоставляет годовую бухгалтерскую отчетность.

Бухгалтерский баланс ООО «Инновационная медицина», как и у других коммерческих организаций, в обязательном порядке должен состоять из двух частей.

Первая часть баланса формирует показатели актива баланса, который включает в себя оборотные и внеоборотные активы. А вторая часть формирует пассив, который состоит из собственного капитала, долгосрочной и краткосрочной задолженности. Эти две части должны быть равны между собой, т.е. актив должен равняться пассиву баланса. Сам баланс состоит из трех граф, которые должны заполняться в обязательном порядке. Первая графа формирует показатели на отчетную дату данного отчетного периода, вторая графа на 31 декабря предыдущего года, а третья графа на 31 декабря года, предшествующего предыдущему.

Отчет о финансовых результатах характеризует финансовые результаты деятельности организации, данную характеристику можно формировать за любой отчетный период. В данной форме содержатся данные о доходах и расходах организации. Эти данные формируются нарастающим итогом с начала года. Статьи бухгалтерского баланса и отчета о финансовых результатах ООО «Инновационная медицина» заполняются на основе оборотно-сальдовой ведомости и отражаются в тысячах рублей.

Согласно результатам анализа основных экономических показателей, ООО «Инновационная медицина» неэффективно ведет деятельность в 2022 г., за последний год предприятие перестало быть прибыльным и рентабельным. Анализ платежеспособности свидетельствует о том, что компания не может своевременно погасить текущие обязательства за счет собственной выручки за последний год и не способно в ближайшие пол года восстановить свою пдатежеспособность. Хотя ООО «Инновационная медицина» является финансово устойчивым, однако, вероятность банкротства высокая.

Анализ деловой активности ООО «Инновационная медицина» показал, что оборачиваемость оборотных средств, денежных средств, нематериальных активов, дебиторской задолженности и кредиторской задолженности в 2021 г. ускоряется, а за 2022 г. замедляется. А оборачиваемость собственного капитала замедляется на протяжении двух последних годов (в 2021-2022 гг.).

Исследование продемонстрировало, что самая хорошая деловая активность предприятия была зафиксирована в 2021 г., а самая слабая – в 2022 г.

В целях усиления деловой активности ООО «Инновационная медицина» было рекомендовано: уменьшать себестоимость продаж за счет экономии ресурсов; повышать выручку за счет расширения ассортимента и выпуска продуктов и услуг, гарантирующих получение как можно большего дохода; ускорение платежного оборота; взыскания дебиторской задолженности; сокращения кредиторской задолженности; увеличения собственного капитала; повышения стоимости нематериальных активов за счет привлечения высококвалифицированных сотрудников, которые смогут производить уникальные программные продукты и т. д.

От внедрения предложенных рекомендаций по усилению деловой активности ООО «Инновационная медицина» коэффициент отдачи нематериальных активов увеличится на 0,77 оборотов, коэффициент отдачи собственного капитала увеличится на 0,12 оборотов, коэффициент оборачиваемости дебиторской задолженности увеличится на 0,07 оборотов, коэффициент оборачиваемости кредиторской задолженности увеличится на 0,67 оборотов. Таким образом, многие показатели деловой активности предприятия возрастут, что повлияет на усиление деловой активности ООО «Инновационная медицина».

От внедрения данного мероприятия выручка увеличится на 9471 тыс. руб. или на 5 %, себестимость продаж снизится на 6065 тыс. руб. или на 5 %, а валовая прибыль увеличится на 15536 тыс. руб. или на 22,8 %.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

Законодательные и нормативные акты:

1. О бухгалтерском учёте: Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 05.12.2022) // Собрание законодательства Российской Федерации. — 2011. — № 50. — Ст. 7344.

2. Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению: Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) // Финансовая газета. — 2000. — № 46.

3. Об утверждении положений по бухгалтерскому учету: Приказ Минфина РФ от 06.10.2008 № 106н (ред. от 07.02.2020) (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 № 12522) // Бюллетень нормативных актов федеральных органов исполнительной власти. — 2008. — № 44.

4. Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99): Приказ Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010) // Финансовая газета. — 1999. — № 21.

5. Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99: Приказ Минфина России от 06.05.1999 № 32н (ред. от 27.11.2020) (Зарегистрировано в Минюсте России 31.05.1999 № 1791) // Финансовая газета. — 1999. — № 23.

6. Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99: Приказ Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) (Зарегистрировано в Минюсте России 31.05.1999 № 1790) // Финансовая газета. — 1999. — № 23.

7. Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006): Приказ Минфина России от 27.11.2006 № 154н (ред. от 09.11.2017) (Зарегистрировано в Минюсте России 17.01.2007 № 8788) // Российская газета. — 2007. — № 25

8. Об утверждении Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008): Приказ Минфина России от 06.10.2008 № 107н (ред. от 06.04.2015) (Зарегистрировано в Минюсте России 27.10.2008 № 12523) // Бюллетень нормативных актов федеральных органов исполнительной власти. — 2008. — № 44.

9. Об утверждении Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02: Приказ Минфина России от 10.12.2002 № 126н (ред. от 06.04.2015) (Зарегистрировано в Минюсте России 27.12.2002 № 4085) // Российская газета. — 2003. — № 2.

10. Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 11.04.2018) // Бюллетень нормативных актов федеральных органов исполнительной власти. — 1998. — № 23.

11. О внесении изменений в приказ Министерства финансов Российской Федерации от 2 июля 2010 № 66н: Приказ Минфина России от 17.08.2012 № 113н (Зарегистрировано в Минюсте России 04.10.2012 № 25592) // Российская газета. — 2012. — № 239.