или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1 2

Содержание

Введение

ГЛАВА 1. Теоретические аспекты порядка формирования бухгалтерского баланса и методика анализа финансового состояния

1.1 Нормативное регулирование формирования бухгалтерского баланса организации

1.2 Аналитические возможности бухгалтерского баланса

Глава 2. Формирование бухгалтерского баланса и анализ финансового состояния ООО «Строй-Импульс»

2.1 Организационно-экономическая характеристика деятельности ООО «Строй-Импульс»

2.2 Организация бухгалтерского учета и порядок формирования бухгалтерского баланса в ООО «Строй-Импульс»

2.3 Анализ финансового состояния ООО «Строй-Импульс»

ГЛАВА 3. Совершенствование формирования бухгалтерского баланса и улучшения финансового состояния ООО «Строй-Импульс»

3.1 Совершенствования системы бухгалтерского учета и составления отчетности

3.2 Предложение по улучшению финансового состояния ООО «Строй-Импульс»

Заключение

Список использованной литературы

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования. Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Данные отчетности используются внешними пользователями для оценки и эффективности деятельности предприятия, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

Важнейшее место в системе бухгалтерской отчетности предприятий и организаций принадлежит бухгалтерскому балансу. Данные бухгалтерского баланса позволяют исследовать финансовое состояние предприятия, его устойчивость, платежеспособность, эффективность хозяйственной деятельности, тенденции развития. Баланс удобен именно возможностью выявления направления дальнейших, детальных исследований, проводящихся на основе аналитического учета, а так же тем, что благодаря огромному числу способов рассмотрения способен дать информацию для наиболее достоверных и адекватных ситуации выводов.

Все вышеизложенное подтверждает актуальность темы дипломной работы, предопределило ее цель и задачи.

Целью работы является изучение теоретических основ и разработка практических рекомендаций по составлению бухгалтерского баланса.

Для достижения поставленной цели необходимо решить следующие задачи:

-изучить нормативно-правовую базу, регулирующую формирование бухгалтерского баланса;

-изучить аналитические возможности бухгалтерского баланса;

-рассмотреть методику анализа финансового состояния;

-рассмотреть порядок организации бухгалтерского учета и формирования бухгалтерского баланса ООО «Строй-Импульс»;

-провести анализ финансового состояния организации;

-разработать рекомендации по совершенствованию бухгалтерского учета и формирования бухгалтерского баланса ООО «Строй-Импульс»;

-разработать рекомендации по улучшению финансового состояния организации.

Объект исследования – ООО «Строй-Импульс».

Период исследования: 2016,2017г.

В выпускной работе были использованы следующие методы исследования: табличный, балансовый, графический, математического анализа, сравнительно — сопоставительный и другие.

ГЛАВА 1. Теоретические аспекты порядка формирования бухгалтерского баланса и методика анализа финансового состояния

1.1 Нормативное регулирование формирования бухгалтерского баланса организации

В Российской Федерации бухгалтерский учет и отчетность регулируется нормативными актами 5 уровней.

- Главную роль играет федеральный закон о бухгалтерском учете 402 ФЗ, в котором имеется глава «Бухгалтерская отчетность». Конституция РФ, в соответствии с которой вопросы бухгалтерского учета находятся в ведении Российской Федерации. Гражданский кодекс РФ регламентирует, что юридические лица обязаны вести учет и составлять баланс. Федеральный закон об акционерных обществах, ФЗ об обществах с ограниченной ответственности, ФЗ о рынке ценных бумаг, прочие указы президента РФ и Постановления правительства, в которых сформулированы вопросы бухгалтерского учета и бухгалтерской отчетности.

- Федеральные стандарты. В настоящее время еще не утверждены, поэтому действуют Положения по бухгалтерскому учету – ПБУ. Действуют 24 ПБУ. Основным положением, регламентирующим вопросы формирования бухгалтерской финансовой отчетности, является 4/99 «Бухгалтерская отчетность организации»

- Отраслевые стандарты.

- Рекомендации в области бухучета (носят рекомендательный характер). Включает документы, на основе которых установлен порядок формирования бухгалтерской финансовой отчетности, включая приказ Минфина РФ от 02.07.2010 года № 66 Н «О формах бухгалтерской отчетности организации».

- Стандарты экономического субъекта. Включает документы самих хозяйствующих субъектов – приказ по учетной политике на основании ПБУ 1/2008 «Учетная политика организации». А так же другие локальные нормативные акты. Регулирующие вопросы организации учета.

Основные требования составления бухгалтерской отчетности регламентируются ПБУ 4/99 «Бухгалтерская отчетность».

Для того, чтобы информация, содержащаяся в отчетности была полезна, доступна и понятна она должна отвечать следующим требованиям (Таблица 1).

Таблица 1

Требования к бухгалтерской отчетности

Таким образом, при составлении и предоставлении бухгалтерской отчетности организации необходимо соблюдать все требования, указанные в ПБУ 4/99, что сделает отчетность организации достоверной и полезной как внешним, так и внутренним пользователям.

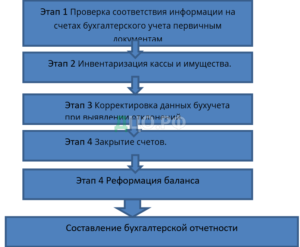

Основной задачей бухгалтерской службы или бухгалтера является составление бухгалтерской отчетности. В связи с этим при составлении бухгалтерской отчетности следует соблюдать определенные этапы, что сделает отчеты достоверными и сократит трудозатраты.

Рисунок 1. Этапы составления отчетности

Документы должны отображать полный период деятельности предприятия: со дня его создания до снятия с учета в связи с ликвидацией либо по другой причине. Сроки предоставления бухгалтерской отчетности зависят от формы отчетов и являются промежуточными или годовыми.

Годовая отчетность предоставляется в течение 90 дней по окончании отчетного периода. Промежуточную документацию предоставляется в течение 30 дней после завершения полугодия или квартала. Исключение из правил составляют предприятия, освобожденные от ведения бухгалтерского учета, все остальные должны соблюдать правила и инструкции.

Сроки сдачи бухгалтерской отчетности регламентируются законом и нормативными актами. Несоблюдение сроков предоставления финансовой документации чревато штрафными санкциями.

1.2 Аналитические возможности бухгалтерского баланса

В настоящее время много компании, функционирующие на рынке в будущем показывают себя неплатежеспособными, многим организациям применяют процедуру банкротства. Для анализа платежеспособности и оценки прогнозирования банкротства применяют множество методов и математических моделей. При этом для построения моделей и расчета тех или иных коэффициентов используется информация, отраженная в бухгалтерской отчетности.

Бухгалтерская отчетность любой компании содержит информацию о ее финансовой деятельности. Иногда отчетность это единственное звено между компанией и пользователями информации. При этом пользователями могут выступать собственники, партнеры, инвесторы, конкуренты, работники организации, государственные органы. Каждый из пользователей преследует свои цели, собственники проводят анализ отчетности с целью прогнозирования дохода от вложенных средств, кредиторы и инвесторы анализируют риски от вложений активов.. При этом правильность их решений зависит от качества информации, предоставленной им, и используемой в аналитических целях. Таким образом, можно сделать вывод, что главное достоинство бухгалтерской отчетности ее аналитическая возможность.

Бухгалтерский баланс является одной из основных форм финансово отчетности компании, так как именно он дает полную информацию для расчета показателей, отражающих финансовое состояние организации.

На основе информации, полученной из бухгалтерского баланса можно проанализировать не только финансовое и имущественное состояние, но и правильность отражения хозяйственных операций и выявить ошибки в бухгалтерской учете компании .

Бухгалтерский баланс дает возможность оценить финансовую устойчивость компании, а так же платежеспособность и ликвидность, как основные проявления финансовой устойчивости. При этом можно оценить ка их текущее значение, так и их динамику, а так же спрогнозировать тенденции развития компании.

Возможность оценить ликвидность и платежеспособность организации дает особая группировка статей в балансе.

Активы в балансе группируются по их скорости превращения в денежные средства, иначе степени ликвидности.

Пассивы в балансе группируются по очередности погашения.

Статьи пассива баланса «погашаются» за счет статей актива баланса, отсюда и ликвидность баланса.

В результате соотношение тех или иных разделов баланса можно сделать вывод о возможности организации покрывать свои обязательства, оценить степень зависимости компании от заемных источников.

Основной целью анализа бухгалтерского баланса является изучение содержания процессов деятельности организации, которые находят отражения в бухгалтерском балансе.

Для достижения указанной цели, необходимо выполнить следующие задачи:

-провести анализ размещения капитала организации;

-выявить источники формирования капитала;

-оценить платежеспособность и ликвидность, а следствие финансовую устойчивость организации;

-оценить кредитоспособность организации;

-выявить и оценить риски банкротства.

Таким образом, в процессе анализа бухгалтерского баланса, путем оценки имущественного и финансового состояния компании формируется мнение о финансовой устойчивости и эффективности ее деятельности .

Кроме многочисленных преимуществ бухгалтерского баланса, как источника анализа финансовой деятельности компании , отмечаются и недостатки. Одним из недостатков является ограниченное количество показателей, и как следствие недостаточно высокая степень аналитичности.

Кроме того на основании баланса трудно выявить факторы, которые повлияли на финансовое и имущественное положение организации. Недостатком бухгалтерского баланса является его статичность, то есть способность отражать состояние организации на определенные отчетные даты. В результате отсутствует возможность провести более развернутый анализ, для которого необходима информация на несколько промежуточных дат.

Но, несмотря на все перечисленные недостатки, бухгалтерский баланс обеспечивает информацией о финансовой деятельности компании как внешних, так и внутренних пользователей.

В результате анализа показателей бухгалтерского баланса внутренние пользователи могут сделать вывод об эффективности и правильность принятых управленческих решений, а так же проводить планирование и прогнозирование деятельности. Роме того могут получить необходимую информацию об экономическом потенциале компании и возможности выполнить все обязательства перед кредиторами .

На основании информации бухгалтерского баланса внешние пользователи могут сделать вывод о целесообразности сделки с компанией и определить свои финансовые риски, спрогнозировать доходы.

Уникальность информации, отраженной в бухгалтерском балансе является то, что она отражает три категории: имущество, права и обязанности.

Значение бухгалтерского баланса доказывает, то, что его выделяют, как отдельную отчетную единицу, а другие формы являются дополнением и расшифровкой его показателей. Бухгалтерский баланс выступает стержнем, вокруг которого группируются все остальные формы.

На основе данных бухгалтерского баланса можно оценить, как абсолютные показатели имущественного положения компании, так и рассчитать относительные показатели, характеризующие ее финансовую деятельность.

По данным бухгалтерского баланса можно определить следующую информацию:

-состав и структуру имущества организации;

-состав и структуру капитала организации;

-состав и структуру обязательств организации;

-размер чистых активов организации;

-коэффициенты финансовой устойчивости, платежеспособности и ликвидности.

1.3 Методика проведения анализа финансового состояния организации

Анализ финансового состояния начинается с проверки данных бухгалтерской отчетности.

Сравнительный аналитический баланс можно получить из исходного путем уплотнения отдельных статей и дополнения его показателями структуры, динамики и структурной динамики

Аналитический баланс характеризует статику и динамику финансового состояния предприятия, включает показатели как горизонтального, так и вертикального анализа.

Цель вертикального анализа заключается в определении удельного веса статей в общем итоге баланса и последующем сравнении результата с данными предыдущего периода. Вертикальный анализ проводится по исходной или агрегированной отчетности. Он позволяет рассмотреть соотношения между активами, собственным и заемным капиталом, а также определить структуру капитала по отдельным элементам.

Цель горизонтального анализа: выявление изменений величин различных статей отчетности за определенный период с последующей оценкой этих изменений. При проведении этого вида финансового анализа требуется построение нескольких аналитических таблиц, в которые вносят как абсолютные балансовые показатели, так и относительные темпы роста (снижения). Исходными данными служат базисные темпы роста (снижения) за несколько периодов.

Методика анализа включает несколько направлений:

1.Анализ динамики валюты баланса.

- Анализ структуры баланса.

3.Анализ активов.

- Анализ источников формирования активов .

Рассмотрим направления анализа более подробно в таблице 2

Таблица 2

Методика анализа бухгалтерского баланса

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, сгруппированными по срокам погашения и расположенными в порядке их возрастания.[1]

Ликвидность активов – скорость превращения активов в денежные средства.

Баланс считается абсолютно ликвидным, если выполняются условия:

А1 > П1

А2 > П2

А3 > П3

А4 < П4

При этом:

- Наиболее ликвидные активы (А1)

- Быстро реализуемые активы (А2)

- Медленно реализуемые активы (А3)

- Трудно реализуемые активы (А4)

- Наиболее срочные обязательства (П1)

- Краткосрочные пассивы (П2)

- Долгосрочные пассивы (П3)

- Постоянные пассивы (П4)

Оценка платежеспособности организации на основе расчета финансовых коэффициентов

Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Анализ финансовой устойчивости организации на основе расчета трехкомпонентного показателя

При абсолютной финансовой устойчивости запасы и затраты покрываются собственными оборотными средствами, и предприятие не зависит от внешних источников. Абсолютная финансовая устойчивость характеризуется неравенством:

З < СОС , (1.2.1)

где З – сумма запасов и затрат;

СОС – собственные оборотные средства, определяемые как разница между собственным капиталом и внеоборотными активами.

Нормальная финансовая устойчивость характеризуется неравенством:

СОС< З<СОС+ДП, (1.2.2)

где ДП – долгосрочные пассивы.

При неустойчивом финансовом состоянии для покрытия запасов и затрат используются собственные и привлеченные средства долгосрочного и краткосрочного характера. Неустойчивое финансовое состояние характеризуется неравенством:

СОС+ДП< З< СОС+ДП+КП, (1.2.3)

где КП – краткосрочные кредиты и займы.

Данное соотношение показывает, что сумма запасов и затрат превышает сумму собственных оборотных и долгосрочных заемных источников, но меньше суммы собственных оборотных, долгосрочных и краткосрочных заемных источников.

Кризисное финансовое состояние характеризуется ситуацией, когда сумма запасов и затрат превышает общую сумму нормальных (обоснованных) источников финансирования. Кризисное финансовое состояние характеризуется неравенством:

СОС+ДП+КП< З (1.2.4)

Данная ситуация означает, что предприятие не может вовремя расплатиться со своими кредиторами и может быть объявлено банкротом.[2]

Анализ финансовой устойчивости организации на основе расчета финансовых коэффициентов

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов.

Экономический смысл коэффициента финансовой зависимости состоит в определении, сколько единиц общей суммы финансовых ресурсов приходится на единицу источников собственных средств.

Положительной считается тенденция к снижению коэффициента финансовой зависимости.

Коэффициент обеспеченности собственными оборотными средства-ми (СОС) показывает достаточность у организации собственных средств для финансирования текущей деятельности.

Коэффициент обеспеченности материальных запасов собственными средствами – показатель характеризующий уровень финансирования запасов за счет собственных источников (средств) предприятия.

Коэффициент маневренности характеризует, какая доля источников собственных средств находится в мобильной форме и равен отношению разности между суммой всех источников собственных средств и стоимостью внеоборотных активов к сумме всех источников собственных средств и долгосрочных кредитов и займов.

Коэффициент инвестирования — показывает, насколько собственные источники покрывают произведенные инвестиции и равен отношению собственных средств предприятия к основному капиталу.

Таким образом, анализ показателей бухгалтерского баланса позволяет сделать вывод о платежеспособности организации, ликвидности, финансовой устойчивости и эффективности деятельности организации.

В балансе отражена информация о состоянии хозяйственных средств в денежной оценке на определенную дату, их классификация, источники формирования, размещение. Анализ информации, представленной в бухгалтерском балансе, позволяет выявить успехи и недостатки в деятельности организации, наметить наиболее правильные пути ее дальнейшего развития.

Глава 2. Формирование бухгалтерского баланса и анализ финансового состояния ООО «Строй-Импульс»

2.1 Организационно-экономическая характеристика деятельности ООО «Строй-Импульс»

ООО «Строй-Импульс» — относится к группе компаний Точка доступа.

Группа компаний Точка доступа-одна из крупных в России компаний-разработчиков и производителей компьютерной техники.

Деятельность компании Точка доступа охватывает большой круг направлений от сборки ПК до внедрения электронных систем, так же компания занимается подготовки и переподготовки специалистов в области информационных технологий.

Группа компаний Точка доступа на всей территории Российской Федерации и имеет более 50 филиалов.

Свою деятельность организация начала с 2012 года.

Начинала свою деятельность компания с розничной и оптовой продажей компьютерной техники и комплектующих.

Но из-за растущей конкуренции, ООО «Строй-Импульс» не смогла сохранить свои позиции на рынке розничных товаров и вынуждена была отказаться от данного вида деятельности.

В настоящее время организация ООО «Строй-Импульс»» занимается оптовой продажей и участвует в тендерах на поставку компьютерной техники бюджетным организациям.

ООО «Строй-Импульс» предлагает огромный выбор компьютерной техники , оргтехники, перефирийного и серверного оборудования, программное обеспечение от ведущих мировых производителей, готовые решения для дома, офиса , школ, высших учебных заведений.

Организация ООО «Строй-Импульс» уделяют большое внимание качеству товаров, перед продажей товаров, они проходят многоуровневую систему тестирования.

Клиенты организации могут получить гарантийное обслуживание товаров. Постгарантийное обслуживание организация не предлагает.

В своей деятельности ООО «Строй-Импульс» руководствуется Уставом, Гражданским кодексом РФ, Федеральным законом «Об обществах с ограниченной ответственностью». ООО «Строй-Импульс» — юридическое лицо, которое имеет обособленное имущество; печать и штамп со своим наименованием; собственный баланс; расчетный и другие счета в учреждениях банка и создано на неопределенный срок.

ООО «Строй-Импульс» руководствуется принципами полного хозяйственного расчета, самоокупаемости и самофинансирования и несет абсолютную ответственность за итоги своей хозяйственной деятельности и выполнение обязательств, возложенных на себя перед заказчиками и поставщиками, банками, бюджетом, в том числе перед сотрудниками согласно действующему законодательству.

Целью создания ООО «Строй-Импульс» является осуществление коммерческой деятельности, направленной на получение прибыли.

ООО «Строй-Импульс» самостоятельно планирует хозяйственную деятельность, учитывая реальный потребительский спрос в пределах направлений деятельности.

ООО «Строй-Импульс» вправе от своего имени совершать сделки; быть истцом и ответчиком в суде; осуществлять имущественные и иные права в порядке, который установлен действующим законодательством.

Численность сотрудников ООО «Строй-Импульс» составляет 29 человек.

Возраст сотрудников колеблется в пределах от 23 до 60 лет. Все сотрудники ООО «Строй-Импульс» имеют высшее образование, а значит обладают высокой квалификацией в области работы.

Руководит ООО «Строй-Импульс» генеральный директор.

Также к основному руководству относятся Технический директор и Управляющий директор ООО «Строй-Импульс». Они осуществляют основной контроль за реализацией проектов, согласованием этапов и проведением переговоров.

Основные показатели деятельности организации представлены в таблице 3.

Таблица 3

Основные показатели деятельности организации ООО «Строй-Импульс»

По данным таблицы можно сделать вывод, что выручка организации выросла на 55% и составила 5627871 тыс. рублей. Рост выручки обусловлен увеличение товарооборота на 43%.

Положительно характеризует деятельность предприятия, то, что темп роста выручки опережает темп роста себестоимости.

Повысилась эффективность деятельности организации, прибыльность, о чем свидетельствует резкое повышение показателя рентабельности продаж на 426 %.

2.2 Организация бухгалтерского учета и порядок формирования бухгалтерского баланса в ООО «Строй-Импульс»

Бухгалтерский учет ООО «Строй-Импульс» ведет в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Ответственным за организацию бухгалтерского учета, формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности в ООО «Строй-Импульс» является руководитель организации.

В соответствии с особенностями организационной структурой предприятия бухгалтерской службы и главного бухгалтера в организации нет.

Бухгалтерский и налоговый учет ведется автоматизированным способом, с применением автоматизированной системы учета: бухгалтерской программы «1 С-бухгалтерия».

Для оформления хозяйственных операций применяются первичные документы типовых унифицированных форм, утвержденных Госкомстатом РФ. Так же в организации применяются первичные документы, разработанные организацией и утвержденные Учетной политикой.

Исходными данными для отражения операции в бухгалтерском учете являются первичные документы, которые бухгалтер вносит в программу, а они в свою очередь формируют проводки.

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется на счетах рабочего плана счетов бухгалтерского учета, содержащий синтетические и аналитические счета.

Бухгалтерский учет в организации ведется методом двойной записи хозяйственных операций. В конце каждого месяца составляются оборотно-сальдовые ведомости по счетам, остатки по которым сверяются с данными главной книги.

Согласно требованиям российского законодательства на предприятии разработана и применяется Учетная политика.

Согласно приказу об учетной политике, Учетная политика ООО «Строй-Импульс» в целях бухгалтерского учета на 2017 год имеет в содержании следующие основные статьи:

- Основные средства принимаются к учету по первоначальной стоимости согласно нормам Положения по бухгалтерскому учету «Учет основных средств» № ПБУ 6/01.

- Первоначальная стоимость объектов основных средств погашается посредством начисления амортизации линейным способом для всех амортизационных групп исходя из срока их полезного использования п. 19 № ПБУ 6/01

- Переоценка объектов основных средств и нематериальных активов не производится

- Нематериальные активы принимаются к учету по первоначальной стоимости согласно нормам Положения по бухгалтерскому учету «Учет нематериальных активов» № ПБУ 14/2000.

- Первоначальная стоимость нематериальных активов погашается посредством начисления амортизации. Способ начисления амортизации организация выбирает индивидуально для каждого объекта нематериальных активов.

- Учет процесса приобретения материалов осуществляется по фактической себестоимости их приобретения с применением счета 10 «Материалы». Транспортные расходы включаются в себестоимость, за исключением случаев, когда расчетные документы по транспортировке поступили позже реализации указанных материалов, либо невозможность инфицировать к каким материалом относятся данные транспортные расходы. В указанных случаях транспортные расходы включаются в общехозяйственные расходы.

- При отпуске материалов или ином выбытии, оценка производится по среднемесячной стоимости.

- Организация создает резерв под снижения стоимости, по отдельным группам и видам аналогичных материалов.

- В организации ведется учет незавершенного производства по фактически произведенным затратам.

- Учет готовой продукции на синтетических счетах ведется по фактичекской стоимости. Учет на аналитических счетах по учетным (нормативным) ценам.

- Учет товаров ведется по фактической себестоимости. Фактическая себестоимость включает все расходы, связанные с приобретением товара. Транспортно-заготовительные расходы распределяются пропорционально количеству товаров.

- Отпуск или иное выбытие производится по среднемесячной себестоимости.

- В организации формируется резерв по сомнительным долгам, величина резерва определяется по каждому виду задолженности, исходя из финансового состояния дебитора и вероятности погашения долга.

- Проценты по займам и кредитам относят к прочим расходам организации.

- К косвенным расходам относят управленческие расходы, которые учитываются на счете 26 .

- Косвенные расходы в конце каждого месяца списываются на счет 90 «Продажи».

Бухгалтерскую отчетность организация ООО «Строй-Импульс» формирует согласно Приложению 5 к Приказу Минфина России от 02.07.2010 №66н и включает следующие формы:

-бухгалтерский баланс организации;

-отчет о финансовых результатах;

-отчет о движении денежных средств;

-отчет об изменении капитала.

-отчет о целевом использовании.

ООО «Строй-Импульс» находится на общей системе налогообложения и уплачивает следующие налоги Таблица 4.

Таблица 4

Перечень налогов, уплачиваемых ООО «Строй-Импульс»

Рассмотрим порядок ведения бухгалтерского учета более подробно, для этого разделим весь процесс бухгалтерского учета по группам операций

Общая схема ведения автоматизированного учета представлена на рисунке 2.

Рисунок 2 Автоматизированная форма учета ООО «Строй-Импульс»

- Бухгалтерский учет основных средств

На балансе организации и в пользовании находятся основные средства.

Такие как:

-машины и оборудование;

-транспортные средства;

При учете основных средств организация использует счета: 01 «Основные средства», 02 «Амортизация основных средств» и 08 «Вложение о внеоборотные активы».

Рассмотрим, как организация ООО «Строй-Импульс» отражает операции по основным средствам в программе 1С Бухгалтерия, и какие проводки при этом формируются.

При поступлении основных средств в программе на основании акта приемки-передачи основного средства от поставщика, регистрируется следующий документ, «Поступление оборудования» ( Меню ОС и НМА — Поступление Оборудования).

Принятие основного средства к учету происходит одновременно с вводом в эксплуатацию и означает, что формирование стоимости основного средства завершено. Для отражения в учете этого факта хозяйственной деятельности в программе предназначен документ «Принятие к учету ОС»

Амортизация в программе так же начисляется автоматически, при вводе документа «Закрытие месяца».

Программа начисляет амортизацию исходя из первоначальной стоимости основного средства и срока полезного использования.

Первоначальная стоимость формируется при вводе основного средства эксплуатацию.

Срок полезного использования указывается в справочнике, на основании Общероссийского классификатора основных фондов.

Для начисления амортизации организации выбран линейный метод начисления, что отражено в Учетной политике.

В результате в учете формируются проводки (Таблица 5).

Таблица 5

Основные бухгалтерские проводки по учету основных средств ООО «Строй-Импульс»

2.Бухгалтерский учет операций с денежными средствами.

Для ведения кассовых операций в штате организации предусмотрена должность кассира. С кассиром заключен договор о полной материальной ответственности.

Движение наличных денежных средств в кассе оформляется приходными и расходными кассовыми ордерами.

Приходные и расходные кассовые ордера регистрируются в журнале регистрации приходных и расходных документов, в котором документам присваивается порядковый номер. Журнал регистрации контролирует целевое назначение полученных и израсходованных наличных денег организации, присвоенные номера кассовым документам позволяют проверить полноту произведенных кассиром операций.

Основные проводки по счету 50 «Касса» отражены таблице 6.

Таблица 6

Бухгалтерские проводки по счету 50 «Касса ООО «Строй-Импульс»

Расчеты с другими предприятиями, учреждениями, а также частными предпринимателями без образования юридического лица производятся в безналичном порядке через учреждения банков. Для хранения свободных денежных средств и кредитно-расчетного обслуживания общество имеет расчетный счет в ОАО «Сбербанк» Зачисление средств на расчетный счет производится на основании объявлений о взносе наличными, входящих платежных поручений.

Списание и выдача денежных средств с расчетного счета производятся по платежным поручениям, денежным чекам и документам, имеющим силу принудительного взыскания..

Для осуществления контроля за фактами совершенных операций по расчетному счету банк выдает выписки из расчетного счета.

Для получения информации о наличии и движении средств на расчетном счете используют активный счет 51 «Расчетный счет».

Основные проводки по счету 51, используемые на предприятии отражены таблице 7.

Таблица 7

Основные бухгалтерские проводки по счету 51 «Расчетный счет» ООО «Строй-Импульс»

3.Бухгалтерский учет доходов и расходов от обычных видов деятельности.

К основным видам деятельности ООО «Строй-Импульс» относят следующие услуги:

-энерготехнологического обследования;

-проектирования;

-технико-экономического обоснования проектов.

Доходы от данных видов деятельности организация формирует на счете 90.1. «Выручка».

Расходы организации делятся на прямые расходы и косвенные расходы.

К прямым расходам относят:

-стоимость товаров;

-транспортные расходы.

К косвенным расходам относят:

-амортизация основных средств хозяйственного назначения;

-заработная плата управленческого и обслуживающего персонала;

-прочие материальные расходы;

-коммунальные услуги;

-арендная плата;

-налоги;

Данные расходы учитываются на счете 26 «Общехозяйственные расходы»» в корреспонденции со счетами 02 «Амортизация ОС», 10 «Материалы»,60 «Расчеты с поставщиками и подрядчиками», 68 «Расчеты по налогам», 69 «Расходы по социальному страхованию и обеспечению»,70 «Расходы по оплате труда», 76 «Расчеты с прочими дебиторами и кредиторами».

В конце месяца в программе регистрируется регламентная операция «Закрытие месяца» и все расходы по счету 26 «Общехозяйственные расходы» списываются на 90.2 «Себестоимость ».

В результате на счете 90 формируется финансовый результат, который в конце месяца списывается на счет 99 «Прибыли и убытки»

Дебет 90.9 –Кредит 99-данная проводка используется при получении прибыли;

Дебет 99-Кредит 90.9- данная проводка используется при получении прибыли.

Следует отметить , что к счету 90.1 «Выручка», 90.2 «Себестоимость» отдельных аналитических счетов по видам услуг не открываются.

Для отражения прочих доходов и расходов, не относящихся к основной деятельности организация, ведется на счете 91 «Прочие доходы и расходы».-

4.Бухгалтерский учет расчетов

Бухгалтерский учет с поставщиками и подрядчиками является важной частью учетной работы ООО «Строй-Импульс».

Учет расчетов за товары и оказанные услуги с поставщиками у покупателей осуществляются на счете 60 «Расчеты с поставщиками и подрядчиками». Аналитический учет по счету ведется по каждому предъявленному счету, а расчеты в порядке плановых платежей – по каждому поставщику и подрядчику. Основными документами по расчетным взаимоотношениям с поставщиками и подрядчиками является счет–фактура установленной формы, который выписывает поставщик или подрядчик и товарная накладная.

Основные проводки по счету 60 «Расчеты с поставщиками и подрядчиками» отражены таблице 8.

Таблица 8

Основные проводки по счету 60 «Расчеты с поставщиками и подрядчиками» ООО «Строй-Импульс»

ООО «Строй-Импульс» осуществляет достоверный учет налога на добавленную стоимость, подлежащий вычету из бюджета. Для этого ведется контроль наличия и правильного оформления счетов-фактур, ведется журнал полученных счетов-фактур и Книга покупок.

Бухгалтерский расчет с персоналом по оплате труда ведется на счете 70 «Расчеты с персоналом по оплате труда».

На счете 70 «Расчеты с персоналом по оплате труда» обобщается информация о расчетах с персоналом как состоящим, так и не состоящим в списочном составе организации, по оплате труда (по всем видам заработной платы, премиям, пособиям и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

— оплаты труда, причитающиеся работникам, — в корреспонденции с дебетом счетов учета затрат на производство (расходов на реализацию) и других источников;

— начисленных пособий за счет отчислений в Фонд социальной защиты населения и других аналогичных сумм — в корреспонденции с дебетом счета 69 «Расчеты по социальному страхованию и обеспечению».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий и т.п.

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

Коллективным договором ООО «Строй-Импульс» предусмотрена повременно-премиальная» система оплаты труда.

Оклады для каждой занимаемой должности установлены Штатным расписанием.

В зависимости от финансового состояния организации работникам выплачиваются премии, рассчитанные исходя из процентной ставки, умноженной на оклад.

Далее рассмотрим этапы подготовительной работы, предшествующие составлению бухгалтерского баланса в ООО «Строй-Импульс».

- Инвентаризация

Инвентаризации подлежит все имущество организации независимо от его местонахождения и все виды финансовых обязательств. В ходе инвентаризации выявляется фактическое наличие имущества, которое сопоставляется с данными

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета.

- Проверка записей на счетах бухгалтерского учета

Чтобы быть уверенным в правильности показателей годовой бухгалтерской отчетности и исключить претензии работников налоговых органов, которые могут возникнуть в процессе проверки деятельности организации за отчетный год, необходимо еще раз проверить записи бухгалтерского учета.

Для того, чтобы проверить правильность и законность записей на счетах бухгалтерского учета, в организации ООО «Строй-Импульс» выполняются следующие операции

1) выборочно проверяются первичные документы, на основании которых сделаны записи на счетах учета.

2) проверяется полнота отражения операций;

3) проверяется совпадение данных синтетического и аналитического учета;

4) проверяется не противоречит ли учетные записи соответствующим положениям действующих нормативных актов;

- Закрытие счетов учета затрат, формирование себестоимости

4.Реформация баланса

Перед составлением годового бухгалтерского отчета, нужно провести реформацию баланса. Она заключается в том, что бухгалтер закрывает счета, где учитывались финансовые результаты отчетного года, то есть, сводит их сальдо к нулю.

Реформация баланса должна быть проведена по состоянию на 31 декабря отчетного года. Этой датой бухгалтер закрывает счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки».

Таким образом, в целом система бухгалтерского соответствует требованиям российского законодательства. Но существуют некоторые недостатки, которые отражаются на качестве учетной информации.

Во-первых, учетная политика, разработанная на предприятии, носит формальный характер. О чем свидетельствуют следующие факты:

-учетная политика не учитывает отраслевые, организационные особенности деятельности организации;

-в учетной политике не отражены способы учета , которые фактически применяются в организации;

-План счетов, утверждённый Учетной политикой не соответствует плану счетов, который организация фактически использует;

-график документооборота носит формальный характер и не соответствует организационной структуре предприятия и учетной работе, проводимой в организации;

Во-вторых, не поставлена система внутреннего контроля в организации, что влияет на достоверность информации и сохранность имущества.

В третье главе ВКР на основании указанных недостатков будут разработаны рекомендации по совершенствованию системы бухгалтерского учета.

2.3 Анализ финансового состояния ООО «Строй-Импульс»

Представим анализ размещения капитала организации в таблице 8.

Таблица 8.

В целом, структура совокупных активов данного предприятия, характеризуется превышением доли постоянных (внеоборотных) активов (≈70%) над долей текущих (оборотных) (≈30%). В структуре активов наблюдается преобладание внеоборотных активов над оборотными, что означает формирование достаточно немобильной структуры активов, не способствующей ускорению оборачиваемости средств предприятия.

В 2017 г. удельный вес мобильного имущества в стоимости активов увеличился и составил 29,6% к валюте баланса, что обусловлено низким темпом прироста всех совокупных активов (34,4%) по сравнению с темпов прироста оборотных активов (60,9%). Причем темп прироста постоянных активов ниже темпа прироста оборотных активов (60,9%>25,7%).

За 2017 год можно отметить ряд положительных сдвигов в отношении текущих активов предприятия: рост наиболее ликвидных активов за счет увеличения на 114,7% статьи денежные средства, рост за счет краткосрочных финансовых вложений на 219 млн. руб., на 52,9% увеличилась дебиторская задолженность.

Увеличение дебиторской задолженности организации (в основном по покупателям и заказчикам) свидетельствует, в первую очередь, об увеличении объема продаж, но может также указывать на неосмотрительную кредитную политику организации по отношению к покупателям, либо на неплатежеспособность и банкротство части покупателей.

Доля «Запасов и затрат» за изучаемый период снизилась на 0,4% и составила 4,3%. Так как снижения абсолютной суммы запасов и затрат не наблюдается, однозначно это не свидетельствует о снижении производственного потенциала предприятия.

Структуру имущества организации представим на круговой диаграмме (Рисунки 4 и 5).

Рисунок 4. Структура имущества организации ООО «СТРОЙ-ИМПУЛЬС» за 2016 год,

Рисунок 5. Структура имущества организации ООО «Строй-Импульс» за 2017г, руб

Анализ источников формирования имущества организации представим в таблице 9.

Таблица 9

Анализ источников формирования имущества ООО «Строй-Импульс»

Пассивная часть баланса предприятия характеризуется преобладающим удельным весом заемных источников средств (80%). При этом увеличилась доля собственного капитала (до 21%). Структура краткосрочных заемных средств в течение года претерпела ряд изменений: в общем их доля увеличилась на 10,5% в основном за счет того, что увеличилась статья кредитов и займов, а доля кредиторской задолженности увеличилась до 36,6%.

Пассивная часть баланса характеризуется преобладающим удельным весом устойчивых пассивов: доля собственных средств и долгосрочных обязательств (21% и 32,9%). Причем за 2017 год долгосрочные обязательства уменьшились на 102,7 млн. руб.

В 2017 году ситуация меняется, преобладают краткосрочные обязательства.

Структура источников имущества представлена на рисунках 6,7

Рисунок 6. Структура источников формирования имущества ООО «Строй-Импульс» за 2016 г, руб.

Рисунок 7 Структура источников формирования имущества ООО «Строй-Импульс» за 2016 г

Итак, структура пассивов в 2017 году достаточно устойчива за счет высокой доли собственного капитала и долгосрочного заемного капитала (более 50% в сумме), причем наблюдается снижение финансовой устойчивости и увеличение зависимости организации от внешних (преимущественно краткосрочных) источников финансирования.

Для оценки финансовой устойчивости ООО «Строй-Импульс» используем методику расчета трехкомпонентного показателя типа финансовой ситуации.

Таблица 9

Анализ финансовой устойчивости ООО «Строй-Импульс»

По данным таблицы можно сделать следующие выводы.

Наблюдается недостаток (-) собственных оборотных средств, недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат, недостаток (-) общей величины основных источников для формирования запасов и затрат.

Кризисное финансовое состояние, при котором компания полностью зависит от заемных источников финансирования. Собственного капитала, долго- и краткосрочных кредитов и займов не хватает для финансирования материально-производственных запасов. Пополнение запасов осуществляется за счет средств, образующихся, в результате погашения кредиторской задолженности.

1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.