или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Составление и анализ бухгалтерского баланса как необходимое условие принятия управленческий решений в АО «Ударница»

2.1. Организационно-экономическая характеристика АО «Ударница»

Основана фабрика «Ударница» в 1929 году на базе Шаболовского пивоваренного завода.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Началом работы фабрики стало производство пастиломармеладных кондитерских изделий, которые производились в четырех небольших цехах. В 1930 годы, по новой технологии, был произведен невероятно легкий и новый продукт, который, в дальнейшем, получил название «зефир». С 1933 по 1938 год на фабрике «Ударница» начиналось производство широко любимых всеми лакомств, таких, как: зефир (в т.ч. зефир в шоколаде), мармелад (апельсиновые и лимонные дольки). Во время Великой Отечественной войны фабрика не прекращала свою работу, а выпускала продукцию для нужд армии (выработка концентратов), а с 1946 года работа по производству вновь возобновились, и к 1950 году фабрика достигла того уровня производства, который был до войны.

За многие годы фабрикой был накоплен большой опыт в работе, опыт передавался не только на территории России, но и за ее пределами. Созданная рецептура кондитерских изделий и процесс их производства, описываются в учебной литературе, которая используется в средних специальных и высших учебных заведениях для подготовки специалистов пищевой промышленности.

Сотрудники фабрики, за определенные свои разработки и внедрения новых продуктов и оборудования, неоднократно были награждены дипломами и медалями, а также фабрика принимала участие не только на российских, но и на международных выставках.

В 1993 году фабрика «Ударница» была преобразована в акционерное общество.

Акционерное общество «Ударница» (далее АО «Ударница»), на сегодняшний день, является коммерческой компанией.

Целью деятельности АО «Ударница», в соответствии с Уставом, является объединение экономических интересов, материальных, трудовых, интеллектуальных и финансовых ресурсов акционеров для осуществления хозяйственной деятельности, за исключением той, которая запрещена действующим законодательством Российской Федерации, и извлечения прибыли.

Компания АО «Ударница» расположена по адресу: г. Москва, ул. Шаболовка, дом 13, строение 1.

Основным видом деятельности компании АО «Ударница» является производство какао, шоколада и сахаристых кондитерских изделий.

В ближайшей перспективе АО «Ударница» планирует сохранить лидирующие позиции на рынке кондитерских изделий. Для реализации этой стратегической цели, планируется активное продвижение продукции на рынке РФ и расширение ассортимента продукции. Кроме того, АО «Ударница» планирует продолжить инвестирование на техническое перевооружение предприятия, улучшение условий и охраны труда работников, на охрану окружающей среды.

Сегодня «Ударница» – одно из крупнейших предприятий России, на котором работают свыше 1000 квалифицированных специалистов. Продукция фабрики – это сочетание уникальных традиций и новых технологий производства легких сладостей. Только лучшие, натуральные и экологически чистые компоненты входят в состав лакомств от кондитерской фабрики «Ударница». Многоступенчатая система контроля позволяет контролировать качество на каждом этапе производства. Кондитерская фабрика «Ударница» производит более 50 наименований сладких изделий, среди которых «Зефир в шоколаде», мармелад «Лимонные дольки», «Пастила ванильная», «Клюква в сахарной пудре» и многое другое.

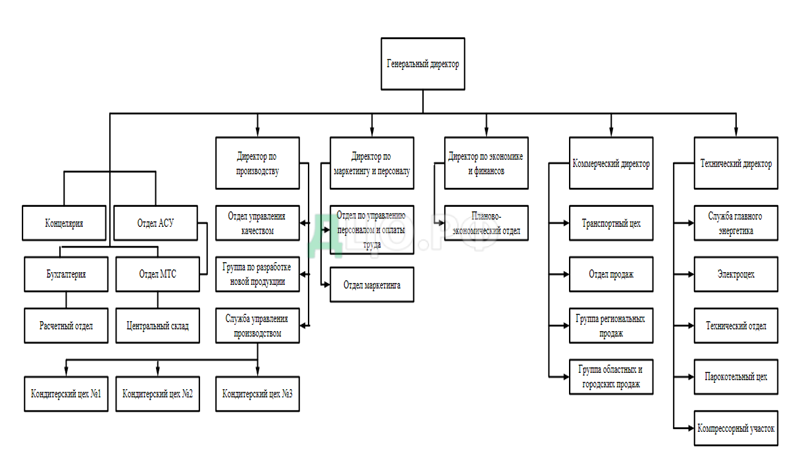

На рисунке 2 представлена схема организационной структуры управления предприятием АО «Ударница».

Рисунок 2. Схема организационной структуры АО «Ударница»

Как видно из рисунка 2, возглавляет АО «Ударница» генеральный директор, которому, в свою очередь, подчиняются: директор по производству, директор по маркетингу и персоналу, директор по экономике и финансам, коммерческий и технический директор.

Также, в подчинении генерального директора находятся: канцелярия, бухгалтерия, расчетный отдел, отдел автоматизированной системы управления (АСУ), отдел материально-технического снабжения (МТС), центральный склад.

Схема организационной структуры управления на предприятия АО «Ударница» является линейно-функциональной.

Проанализируем основные финансово-экономические показатели деятельности АО «Ударница» за 2018-2020гг. Анализ проведен на основании отчетов о финансовых результатах АО «Ударница» за 2018-2020гг., которые представлены в Приложении 1.

Анализ основных финансово-экономических показателей деятельности АО «Ударница» за 2018-2020гг. представлен в таблице 3.

Таблица 3

Анализ основных показателей финансово-хозяйственной деятельности АО «Ударница» за 2018-2020гг.

| № п/п | Наименование показателя | 2018 год | 2019 год | 2020 год | Отклонение (+,-) | Темп роста, % | ||

| 2019г./ 2018г. | 2020г./ 2019г. | 2019г./ 2018г. | 2020г./ 2019г. | |||||

| 1 | Выручка, тыс. руб. | 2841260 | 2757943 | 2412898 | -83317 | -345045 | 97,06 | 87,48 |

| 2 | Себестоимость продаж, тыс. руб. | 2110151 | 2025197 | 1745300 | -84954 | -279897 | 95,97 | 86,17 |

| 3 | Валовая прибыль (убыток), тыс. руб. | 731109 | 732746 | 667598 | 1637 | -65148 | 100,22 | 91,10 |

| 4 | Коммерческие расходы, тыс. руб. | 245821 | 259079 | 245004 | 13258 | -14075 | 105,39 | 94,56 |

| 5 | Управленческие расходы, тыс. руб. | 291491 | 292262 | 279265 | 771 | -12997 | 100,26 | 95,55 |

| 6 | Прибыль (убыток) от продаж, тыс. руб. | 193797 | 181405 | 143329 | -12392 | -38076 | 93,60 | 79,01 |

| 7 | Прибыль (убыток) до налогообложения, тыс. руб. | 59878 | 131699 | 22030 | 71821 | -109669 | 219,94 | 16,72 |

| 8 | Чистая прибыль, тыс. руб. | 46289 | 104333 | 14643 | 58044 | -89690 | 225,39 | 14,03 |

| 9 | Численность персонала, чел. | 911 | 853 | 815 | -58 | -38 | 93,63 | 95,54 |

| 10 | Производительность труда, тыс. руб. | 3118,83 | 3233,22 | 2960,61 | 114,39 | -272,61 | 103,66 | 91,56 |

| 11 | Рентабельность продаж, % | 6,82 | 6,57 | 5,94 | -0,25 | -0,63 | 96,33 | 90,41 |

На основании расчетов, проведенных в таблице 3, установлено, что выручка у предприятия АО «Ударница» снижается: так, если в 2018 году этот показатель составлял 2841260 тыс. руб., то в 2019 году этот показатель снизился на 2,94% и на конец 2019 года составил 757943 тыс. руб. В 2020 году также отмечено снижение выручки на 12,52%, по сравнению с 2019 годом.

Анализируя себестоимость, выявлено, что в 2018 году этот показатель составлял 2110151 тыс. руб., а в 2019 году она снизилась на 84954 тыс. руб. и составила 2025197 тыс. руб. В 2020 году также себестоимость снижается на 13,83%, по сравнению с 2019 годом.

В ходе анализа валовой прибыли выявлено, что в 2018 году этот показатель составлял 731109 тыс. руб., а в 2019 году он увеличился незначительно, всего на 0,22%, но в 2020 году он снизился на 8,9% и составил 667598 тыс. руб.

Прибыль (убыток) от продаж также имеет тенденцию снижения: так, в 2018 году этот показатель составлял 193797 тыс. руб., а в 2019 году отмечено его снижение на 6,4%. В 2020 году, по сравнению с 2019 годом, данный показатель снизился на 20,99%.

Прибыль (убыток) до налогообложения в 2018 году составляла 59878 тыс. руб., а в 2019году этот показатель увеличился на 119,94% и составил 131699 тыс. руб. В 2020 году отмечено значительное снижение данного показателя, по сравнению с 2019 годом, на 83,28%.

Размер чистой прибыли на анализируемом предприятии в 2018 году составлял 46289 тыс. руб., а в 2019 году этот показатель увеличился на 58044 тыс. руб. и на конец 2019 года составил 104333 тыс. руб. В 2020 году отмечено снижение данного показателя на 85,97%, по сравнению с 2019 годом.

Анализ численности персонала показал, что данный показатель снижается: так, если, в 2018 году численность персонала АО «Ударница» составляла 911 чел., то, к 2020 году, это количество составило 815 чел.

В связи с тем, что выручка у исследуемого предприятия и численность персонала к 2020 году снижается, то и производительность также снижается: в 2020 году отмечено снижение производительности труда на 8,44%, по сравнению с 2019 годом.

Отмечено в ходе проведенного анализа, что рентабельность продаж снижается: так, если, в 2018 году этот показатель составлял 6,82%, то к 2020 году он снизился до 5,94%.

В целом, можно сказать о том, что руководству АО «Ударница» стоит обратить внимание на тот факт, что наблюдается значительное снижение чистой прибыли, поэтому необходимо предпринимать меры по ее увеличению.

2.2. Формирование бухгалтерского баланса АО «Ударница»

Бухгалтерский баланс – это одна из пяти составляющих форм годовой бухгалтерской отчетности. Балансовый отчет содержит данные об активах, обязательствах и собственном капитале организации. По своей сути, это – документ, который наглядно отражает имущественное и финансовое состояние в определенный период. Баланс состоит из двух частей – актива и пассива.

1) В активе отражают все имущество, которое принадлежит организации, и долги контрагентов (основные средства, нематериальные активы, запасы, дебиторская задолженность, деньги и пр.).

2) В пассиве – источники, за счет которых появились ресурсы (собственный капитал, привлеченные средства и внешние обязательства).

Составление бухгалтерского баланса – это, по сути, перенос остатков по счетам бухгалтерского учета в предусмотренные для них строки. Поэтому для правильного составления бухгалтерского баланса нужно не только корректно и в полном объеме вести бухгалтерский учет, но и знать, данные каких счетов бухгалтерского учета отражаются в той или иной строке баланса.

Проведем рассмотрение формирования бухгалтерского баланса АО «Ударница» за 2020 год.

По строке 1110 формируются показатели «Нематериальные активы», при этом используются такие счета, как 04,05. При этом указываются сумма по дебету счета 04 (без учета расходов на НИКОР). По статье 1110 у АО «Ударница» имеются следующие данные: на конец 2020 года сумма нематериальных активов составляет 5203 тыс. руб.

Далее, в балансе АО «Ударница» имеются данные по строке1150 «Основные средства». При заполнении данной строки используются такие счета, как: 01,02. Алгоритм расчета данного показателя следующий: Д-1-К02 (кроме амортизации основных средств, учитываемых на счету 03 «Доходные материальные ценности»). Показатель основных средств у анализируемого предприятия, на конец 2020 года, составлял 1316426 тыс. руб.

По строке «Отложенные налоговые активы (стр. 1180) указываются остатки по счету 09, у АО «Ударница» за 2020 год этот показатель составлял 16941 тыс. руб.

По строке 1100 формируются (суммируются) все показатели актива 1 раздела баланса «Внеоборотные активы», у АО «Ударница», на конец 2020 года, данный показатель составлял 1338570 тыс. руб.

Рассмотрим формирование баланса второго раздела актива баланса «Оборотные активы».

По строке 1210 формируются данные показателя «Запасы». В данном случае будут использованы следующие бухгалтерские счета: 10,11,14,15,16,20,21,23,28,29,41,42,43,44,45,97. В балансе анализируемого предприятия, на конец 2020 года, запасы составляют 416566 тыс. руб.

По строке 1220 указываются данные по налогу на добавленную стоимость, при этом используются данные со счета 19. (по строке 1220 У АО «Ударница» указано 680 тыс. руб.).

Формирование данных о дебиторской задолженности отображается по строке 1230. Для формирования данного показателя используются данные следующих бухгалтерских счетов: 46,60,62,63,68,69,70,71,73,75,76. Данные по дебиторской задолженности, отраженные в балансе АО «Ударница» на конец 2020 года, показывают сумму в размере 379910 тыс. руб.

Строка 1240 отображает данные по показателю «Финансовые вложения», которые формируются при помощи таких бухгалтерских счетов, как: 58,55-3,59,73-1. По строке 1240 в балансе исследуемого предприятия нет таких данных.

«Денежные средства и денежные эквиваленты», так называется строка в балансе 1250. Для того, чтобы сформировать показатель по данной строке, необходимо использовать такие счета, как: 50,51,52, 55 и 57. (83131 тыс. руб.- показатель строки 1250 в активе баланса у предприятия АО «Ударница).

По строке 1260 «Прочие оборотные активы» указываются данные со счетов 59-3,94. В балансе АО «Ударница» по данной строке отображена сумма в размере 37455 тыс. руб.

По строке 1200 отображаются суммы всего второго раздела баланса.

Пассив баланса состоит из трех разделов: Капитал и резервы, Долгосрочные обязательства и Краткосрочные обязательства.

По строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей») указывается размер уставного капитала, при этом используются данные со счета 80. У АО «Ударница» размер уставного капитала в 2020 году составлял 1084 тыс. руб.

По строке 1340 «Переоценка внеоборотных активов (у АО «Ударница» по данной строке имеются данные в размере 52024 тыс. руб.) отражается информация со счета 83.

«Резервный капитал» отображается по строке 1360 и используется счет 83. По данной строке, у АО «Ударница» указана сумма в размере 271 тыс. руб.

По строке 1300 указывается общая сумма показателей по третьему разделу пассива баланса.

Четвертый раздел «Долгосрочные активы» у АО «Ударница» состоит только из одного показателя по строке 1420 «Отложенные налоговые обязательства» (35990 тыс. руб.), которые формируются при помощи бухгалтерского счета 77.

По строке 1400 отображаются суммы по всему 4 разделу пассива баланса.

Пятый раздел баланса АО «Ударница» состоит только из показателей по строке 1520 «Кредиторская задолженность» (429482 тыс. руб.), которые формируются при помощи таких бухгалтерских счетов, как: 60,62,68,69,70,71,73,75,76.

По строке 1500 отображаются суммы всех показателей пятого раздела пассива баланса.

На строках 1600 (актив баланса) и 1700 (пассив баланса) формируются итоговые данные баланса, и они должны обязательно совпадать.

Составление бухгалтерского баланса подчиняется ряду правил, установленных как для всей бухгалтерской отчетности в целом, так и, конкретно, для баланса. Обязательный для сдачи в ИФНС баланс создается на бланке установленной формы.

2.3. Анализ динамики и структуры активов баланса и источников их формирования

Оценку финансового состояния начинаем с проведения горизонтального анализа баланса. Горизонтальный анализ предполагает расчет абсолютных и относительных величин, характеризующих динамику статей анализируемой формы отчетности. В качестве относительных величин используется темп прироста, который характеризует, на сколько процентов, в течение анализируемого периода, изменился тот или иной показатель. Проведем горизонтальный анализ предприятия АО «Ударница» за 2018-2020 гг. Анализ баланса проведен на основании бухгалтерской отчетности АО «Ударница», которая представлена в Приложении 2. Результаты горизонтального анализа представлены в таблице 4 (Приложение 3).

По данным, представленным в таблице 4, можно сделать следующие выводы.

Общая стоимость имущества АО «Ударница» за период 2018‑2020 гг. увеличилась на 56 664 тыс. руб., что в относительном выражении составляет 2,58%, при этом прирост за 2018 г. составил 11,67%, снижение за 2019 г. – 5,05%, снижение за 2020 г. – 3,26%. Таким образом, колеблемость общей стоимости имущества АО «Ударница» является несущественной. Как повлиял прирост стоимости имущества на показатели финансового состояния АО «Ударница», позволит выявить последующий анализ.

Внеоборотные и оборотные активы внесли неодинаковый вклад в изменение общей стоимости имущества. Стоимость внеоборотных активов увеличилась на 298 145 тыс. руб. или 24,72% за 2018 г., затем снизилась на 80 860 тыс. руб. или 5,37% за 2019 г., и снизилась на 84 952 тыс. руб. или 5,97% за 2020 г. Стоимость оборотных активов снизилась на 41 379 тыс. руб. или 4,17% за 2018 г., затем снизилась на 43 182 тыс. руб. или 4,54% за 2019 г., и увеличилась на 8 892 тыс. руб. или 0,98% за 2020 г., что проиллюстрировано на рисунке 3.

Рисунок 3. Динамика стоимости внеоборотных и оборотных активов АО «Ударница» за 2018‑2020 гг. (тыс. руб.)

В итоге стоимость внеоборотных активов, в целом, за анализируемый период увеличилась на 132 333 тыс. руб. или 10,97%, а стоимость оборотных активов за тот же период снизилась на 75 669 тыс. руб. или 7,62%. В данном случае, рост стоимости внеоборотных активов происходил на фоне снижения стоимости оборотных активов. Это означает, что активы АО «Ударница» стали менее мобильными. При прочих равных условиях, данное обстоятельство негативно характеризует изменения в финансовом состоянии компании. Чем больше у компании иммобилизованных активов, тем ниже их ликвидность, следовательно, тем больший риск связан с данной компанией.

Далее проанализируем, как изменилась стоимость отдельных видов внеоборотных и оборотных активов.

Внеоборотные активы АО «Ударница» представлены нематериальными активами, основными средствами, доходными вложениями в материальные активы, отложенными налоговыми активами и прочими внеоборотными активами.

Стоимость нематериальных активов АО «Ударница» за период 2018‑2020 гг. сократилась на 637 тыс. руб., что в относительном выражении составляет – 10,91%, при этом снижение за 2018 г. составило 22,71%, прирост за 2019 г. – 31,26%, снижение за 2020 г. – 12,19%. Несмотря на снижение стоимости нематериальных активов, их наличие косвенно характеризует проводимую компанией стратегию как инновационную, поскольку, по всей видимости, анализируемая компания вкладывает средства в патенты, лицензии, другую интеллектуальную собственность.

Стоимость основных средств АО «Ударница» за период 2018‑2020 гг. увеличилась на 134 586 тыс. руб., что в относительном выражении составляет 11,39%, при этом прирост за 2018 г. составил 2,59%, снижение за 2019 г. – 4,20%, прирост за 2020 г. – 13,33%. Рост стоимости основных средств может быть следствием инвестиционной активности компании, что обычно оценивается позитивно, поскольку, чаще всего, означает наращивание производственного потенциала.

Стоимость доходных вложений в материальные ценности АО «Ударница» за период 2018‑2020 гг. не изменилась: снижение за 2019 г. – 11,69%, снижение за 2020 г. – 100,00%.

Оборотные активы АО «Ударница» представлены запасами, налогом на добавленную стоимость по приобретенным ценностям, дебиторской задолженностью, денежными средствами и прочими оборотными активами.

Стоимость запасов АО «Ударница» за период 2018‑2020 гг. увеличилась на 63 979 тыс. руб., что в относительном выражении составляет 18,15%, при этом прирост за 2018 г. составил 15,00%, снижение за 2019 г. – 7,92%, прирост за 2020 г. – 11,58%. Показатели динамики стоимости запасов целесообразно сопоставить с темпом изменения выручки. Наращивание запасов обычно связано с ростом масштабов деятельности. Поэтому положительно оценивается в том случае, если темп прироста выручки опережает темп роста стоимости запасов. В данном случае, выручка снизилась на 15,08%, а среднегодовая стоимость запасов увеличилась на 4,20%. Следовательно, в течение рассматриваемого периода, эффективность использования запасов снизилась.

Сумма дебиторской задолженности АО «Ударница» за период 2018‑2020 гг. сократилась на 85 044 тыс. руб., что в относительном выражении составляет 18,29%, при этом прирост за 2018 г. составил 1,52%, снижение за 2019 г. – 1,03%, снижение за 2020 г. – 18,68%. В данном случае выручка снизилась на 15,08%, а среднегодовая сумма дебиторской задолженности снизилась на 9,59%. Следовательно, в течение рассматриваемого периода, эффективность кредитной политики компании снизилась.

Сумма денежных средств АО «Ударница» за период 2018‑2020 гг. сократилась на 89 052 тыс. руб., что в относительном выражении составляет 51,72%, при этом снижение за 2018 г. составило 77,82%, прирост за 2019 г. – 33,69%, прирост за 2020 г. – 62,79%. В данном случае, сумма краткосрочных обязательств увеличилась на 21,82%, а сумма денежных средств снизилась на 51,72%. Следовательно, в течение рассматриваемого периода, уровень платежеспособности компании по критерию наличия денежных средств (как элемента наиболее ликвидных активов) снизился.

Сумма источников имущества (пассивов) также, как и стоимость активов АО «Ударница», увеличилась на 56 664 тыс. руб. Сумма собственного капитала АО «Ударница» за период 2018‑2020 гг. сократилась на 44 247 тыс. руб., что в относительном выражении составляет 2,41%, при этом снижение за 2018 г. составило 1,00%, прирост за 2019 г. – 1,60%, снижение за 2020 г. – 2,98%. Заемный капитал компании представлен и долгосрочными, и краткосрочными обязательствами. Сумма заемного капитала АО «Ударница» за период 2018‑2020 гг. увеличилась на 100 911 тыс. руб., что в относительном выражении составляет 27,68%, при этом прирост за 2018 г. составил 75,45%, снижение за 2019 г. – 23,93%, снижение за 2020 г. – 4,34%. Чтобы финансовая устойчивость компании оставалась на приемлемом уровне, необходимо, чтобы собственный капитал увеличивался быстрее, чем обязательства. В данном случае, сумма собственного капитала снизилась на 2,41%, а величина заемного капитала увеличилась на 27,68%. Следовательно, в течение рассматриваемого периода, уровень финансовой устойчивости компании снизился. Динамика суммы собственного и заемного капитала АО «Ударница» представлена на рисунке 4.

Рисунок 4. Динамика собственного и заемного капитала АО «Ударница» за 2018‑2020 гг. (тыс. руб.)

Собственный капитал АО «Ударница» представлен уставным капиталом, фондом переоценки внеоборотных активов, резервным капиталом, нераспределенной прибылью. Сумма нераспределенной прибыли сократилась на 44 247 тыс. руб., что в относительном выражении составляет 2,48%. Выявленную динамику нераспределенной прибыли следует интерпретировать негативно, поскольку данное обстоятельство означает сокращение финансовых возможностей компании. Наличие в составе собственного капитала нераспределенной прибыли позволяет предположить, что компания осуществляет систематическую прибыльную работу.

Компания для финансирования своей деятельности не привлекает ни долгосрочные, ни краткосрочные кредиты. Вместе с тем, определенная часть имущества компании финансируется за счет кредиторской задолженности. Сумма кредиторской задолженности компании за 2018‑2020 гг. увеличилась на 87 576 тыс. руб., что в относительном выражении составляет 25,61%, при этом прирост за 2018 г. составил 81,52%, снижение за 2019 г. – 27,70%, снижение за 2020 г. – 4,29%. Наращивание кредиторской задолженности следует интерпретировать негативно, поскольку данное обстоятельство приводит к повышению зависимости компании от привлеченного капитала, а, следовательно, к снижению финансовой устойчивости компании. Кроме того, сумма накопленной кредиторской задолженности должна соотноситься с дебиторской задолженностью. За анализируемый период сумма кредиторской задолженности увеличилась на 25,61%, а сумма дебиторской задолженности снизилась на 18,29%. Следовательно, компания наращивает кредиторскую задолженность в условиях сокращения суммы дебиторской задолженности, в любом случае руководству компании следует активизировать работу в сфере управления дебиторской и кредиторской задолженностью.

«Вертикальный анализ баланса предполагает оценку структуры бухгалтерского баланса в виде относительных величин. При вертикальном анализе статьи отчетности приводятся в процентах к его итогу.

Соответствующие расчеты представлены в таблице 5, которая представлена в Приложении 4.

На основе результатов расчетов, представленных в таблице 4, проанализируем, как изменились показатели структуры бухгалтерского баланса. Удельный вес внеоборотных активов составлял: на 01.01.2018 – 54,84%, на 31.12.2018 – 61,24%, на 31.12.2019 – 61,02%, на 31.12.2020 – 59,32%. Таким образом, в течение рассматриваемого периода, этот показатель увеличился на 4,48 процентных пунктов. Соответственно, удельный вес оборотных активов снизился на аналогичное число процентных пунктов (на 01.01.2018 этот показатель составлял 45,16%, на 31.12.2018 – 38,76%, на 31.12.2019 – 38,98%, на 31.12.2020 – 40,68%). По приведенным данным можно сделать вывод, что имущество компании представлено, преимущественно, внеоборотными активами. Активы АО «Ударница» стали менее мобильными, как и сказано выше.

Структура активов АО «Ударница» проиллюстрирована на рисунке 5.

Рисунок 5. Структура активов АО «Ударница» за 2018‑2020 гг.

Характеризуя изменения в структуре внеоборотных активов, можно отметить следующее: удельный вес нематериальных активов снизился с 0,27% до 0,23%, т.е. на 0,04 процентных пунктов; основных средств – увеличился с 53,73% до 58,34%, т.е. на 4,61 процентных пунктов; доходных вложений в материальные ценности – не изменился; отложенных налоговых активов – снизился с 0,84% до 0,75%, т.е. на 0,09 процентных пунктов. По приведенным данным можно сделать вывод, что наибольшую роль в составе внеоборотных активов компании играют основные средства. При этом, увеличение удельного веса основных средств свидетельствует о том, что значение данного вида активов в имуществе компании растет, что, при прочих равных условиях, позволяет сделать вывод о повышении производственных возможностей компании.

Аналогично анализируем состояние и изменение структуры оборотных активов компании. Удельный вес запасов увеличился с 16,03% до 18,46%, т.е. на 2,43 процентных пунктов; налога на добавленную стоимость по приобретенным ценностям – увеличился с 0,00% до 0,03%, т.е. на 0,03 процентных пунктов; дебиторской задолженности – снизился с 21,14% до 16,84%, т.е. на 4,30 процентных пунктов; денежных средств – снизился с 7,83% до 3,68%, т.е. на 4,15 процентных пунктов; прочих оборотных активов – увеличился с 0,17% до 1,66%, т.е. на 1,49 процентных пунктов. По приведенным данным можно сделать вывод, что наибольшую роль в составе оборотных активов компании играют средства, отвлеченные в активные расчеты (дебиторскую задолженность). При этом следует позитивно охарактеризовать снижение удельного веса дебиторской задолженности в структуре активов компании. Дело в том, что дебиторская задолженность – это средства, отвлеченные в активные расчеты. Этими средствами компания не может свободно пользоваться, пока дебиторы не погасят свои долги. Следовательно, снижение зависимости АО «Ударница» от дебиторов может улучшить его финансовое состояние.

На рисунке 6 представлена структура источников имущества компании.

В соответствии с основным нормативом финансовой устойчивости, не менее 50% имущества компании должно быть сформировано за счет собственных источников. В течение анализируемого периода, данный норматив выполнялся по состоянию на каждую отчетную дату. Следовательно, на протяжении анализируемого периода, компания пребывала в состоянии финансовой устойчивости.

Характеризуя изменения в структуре собственного капитала, можно отметить следующее: удельный вес уставного капитала не изменился; фонда переоценки основных средств снизился с 2,37% до 2,31%, т.е. на 0,06 процентных пунктов.

Рисунок 6. Структура источников имущества АО «Ударница» за 2018‑2020 гг.

Резервного капитала – не изменился; нераспределенной прибыли – снизился с 81,00% до 77,00%, т.е. на 4,00 процентных пунктов. Положительно следует охарактеризовать наличие у компании нераспределенной прибыли, поскольку данное обстоятельство позволяет предположить, что анализируемая компания работала прибыльно.

Характеризуя изменения в структуре заемного капитала, необходимо отметить, что уровень кредиторской задолженности увеличился с 15,54% до 19,03%, т.е. на 3,49 процентных пунктов. В итоге, зависимость АО «Ударница» от заемного капитала повысилась, что негативно характеризует изменения, произошедшие в финансовом состоянии.

2.4 Анализ ликвидности, платежеспособности и финансовой устойчивости АО «Ударница»

Ликвидность баланса характеризует возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства. Анализ ликвидности баланса позволяет оценить кредитоспособность компании, т.е. способность компании рассчитываться по своим обязательствам. Ликвидность определяется покрытием обязательств компании ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

В таблице 6 проведем анализ ликвидности баланса АО «Ударница» за 2018-2020гг. (Приложение 5).

Анализ данных, приведенных в таблице 6, позволил сделать следующие выводы:

1) стоимость наиболее ликвидных активов должна быть больше стоимости наиболее срочных обязательств. На протяжении всего анализируемого периода, данное условие не соблюдалось. В связи с этим сформировался дефицит наиболее ликвидных активов, предназначенных для покрытия наиболее срочных обязательств. Сумма этого дефицита составляла: на 01.01.2018 – 169 722 тыс. руб.; на 31.12.2018 – 582 443 тыс. руб.; на 31.12.2019 – 397 671 тыс. руб.; на 31.12.2020 – 346 350 тыс. руб. Соотношение наиболее ликвидных активов проиллюстрировано на рисунке 7.

Рисунок 7. Соотношение наиболее ликвидных активов

и наиболее срочных обязательств АО «Ударница» за 2018‑2020 гг. (тыс. руб.)

Таким образом, на протяжении анализируемого периода, баланс компании по критерию наличия наиболее ликвидных активов оставался неликвидным. При этом дефицит наиболее ликвидных активов увеличился, что негативно характеризует изменения по данному аспекту финансового состояния;

2) стоимость быстро реализуемых активов также должна быть больше стоимости краткосрочных пассивов. На протяжении всего анализируемого периода, данное условие соблюдалось. В связи с этим сформировался излишек быстро реализуемых активов, предназначенных для покрытия краткосрочных обязательств.

Сумма этого излишка составляла: на 01.01.2018 – 454 305 тыс. руб.; на 31.12.2018 – 467 187 тыс. руб.; на 31.12.2019 – 467 181 тыс. руб.; на 31.12.2020 – 379 910 тыс. руб. Соотношение быстро реализуемых активов и краткосрочных пассивов демонстрирует рисунок 8.

Рисунок 8. Соотношение быстро реализуемых активов

и краткосрочных обязательств АО «Ударница» за 2018‑2020 гг. (тыс. руб.)

Таким образом, на протяжении анализируемого периода, баланс компании по критерию наличия быстро реализуемых активов оставался ликвидным. При этом излишек быстро реализуемых активов снизился, что негативно характеризует изменения по данному аспекту финансового состояния. На все отчетные даты, имеющийся излишек по группе быстро реализуемых активов мог быть использован для покрытия дефицита по группе наиболее ликвидных активов;

3) стоимость медленно реализуемых активов также должна быть больше стоимости долгосрочных пассивов. На протяжении всего анализируемого периода данное условие соблюдалось. В связи с этим сформировался излишек медленно реализуемых активов, предназначенных для покрытия долгосрочных обязательств.

Сумма этого излишка составляла: на 01.01.2018 – 344 268 тыс. руб.; на 31.12.2018 – 427 666 тыс. руб.; на 31.12.2019 – 352 767 тыс. руб.; на 31.12.2020 – 418 711 тыс. руб. Как видно из приведенных данных, излишек по данной группе активов увеличился, что положительно характеризует изменения по данному аспекту финансового состояния. Соотношение медленно реализуемых активов и долгосрочных пассивов демонстрирует рисунок 9.

Рисунок 9. Соотношение медленно реализуемых активов

и долгосрочных обязательств АО «Ударница» за 2018‑2020 гг. (тыс. руб.)

Таким образом, на протяжении анализируемого периода, баланс компании по критерию наличия медленно реализуемых активов оставался ликвидным;

4) стоимость трудно реализуемых активов должна быть меньше величины собственного капитала. Только в этом случае у компании будут в наличии собственные оборотные средства, которые являются неотъемлемым условием обеспечения финансовой устойчивости. У компании, на протяжении 2018‑2020 гг., имелись в наличии собственные оборотные средства. Данное обстоятельство положительно характеризует финансовое состояние компании.

Соотношение трудно реализуемых активов и постоянных пассивов представлено на рисунке 10.

Рисунок 10. Соотношение трудно реализуемых активов

и постоянных пассивов АО «Ударница» за 2018‑2020 гг. (тыс. руб.)

Учитывая результаты проведенного анализа, следует сделать вывод, что на протяжении анализируемого периода проблемы с обеспечением приемлемого уровня ликвидности баланса присутствовали, но не носили критический характер. При этом, динамика состояния ликвидности баланса являлась преимущественно негативной.

Проведем анализ платежеспособности предприятия АО «Ударница» за 2018-2020гг., который представлен в таблице 7.

На основе данных таблицы 7, можно сделать следующие выводы относительно состояния платежеспособности АО «Ударница» за 2018‑2020 гг.:

1) коэффициент абсолютной ликвидности по норме должен составлять не менее 0,2. Это означает, что компания должна быть в состоянии погасить не менее 20% краткосрочных обязательств за счет наиболее ликвидных активов (денежных средств и краткосрочных финансовых вложений). Фактические значения данного коэффициента представлены на рисунке 11.

Таким образом, значения коэффициента абсолютной ликвидности составляли:

на 01.01.2018 – 0,488 (норма выполнялась);

на 31.12.2018 – 0,061 (норма не выполнялась, изменение негативное);

на 31.12.2019 – 0,114 (норма не выполнялась, изменение позитивное);

на 31.12.2020 – 0,194 (норма не выполнялась, изменение позитивное).

Рисунок 11. Динамика коэффициента абсолютной ликвидности АО «Ударница» за 2018‑2020 гг.

Используя способ цепных подстановок, осуществляем факторный анализ изменения коэффициента абсолютной ликвидности:

1) за 2018 г., т.е. на 31.12.2018, по сравнению с 01.01.2018:

влияние изменения суммы имеющихся у компании денежных средств составило:

(38 198+0)/352 554 ‑ (172 183+0)/352 554= ‑ 0,380;

влияние изменения суммы имеющихся у компании краткосрочных финансовых вложений составило:

(38 198+0)/352 554 ‑ (38 198+0)/352 554= 0,000;

влияние изменения суммы краткосрочных обязательств составило:

(38 198+0)/625 478 ‑ (38 198+0)/352 554= ‑ 0,047;

суммарное влияние всех факторов составило:

‑0,380+0,000+(‑ 0,047)= ‑ 0,427.

Таким образом, негативное изменение коэффициента абсолютной ликвидности в 2018 г. обусловлено сокращением имеющихся у компании денежных средств, а также увеличением краткосрочных обязательств;

Таблица 7

Анализ показателей платежеспособности АО «Ударница»

| Показатели | Норматив | На 01.01.2018 | На 31.12.2018 | На 31.12.2019 | На 31.12.2020 |

| Исходные данные: | |||||

| 1. Денежные средства, тыс. руб. | ‑ | 172 183 | 38 198 | 51 065 | 83 131 |

| 2. Краткосрочные финансовые вложения, тыс. руб. | ‑ | 0 | 0 | 0 | 0 |

| 3. Дебиторская задолженность, тыс. руб. | ‑ | 464 954 | 472 024 | 467 181 | 379 910 |

| 4. Оборотные активы, тыс. руб. | ‑ | 993 411 | 952 032 | 908 850 | 917 742 |

| 5. Краткосрочные обязательства, тыс. руб. | ‑ | 352 554 | 625 478 | 448 736 | 429 481 |

| 6. Наиболее ликвидные активы, тыс. руб. | ‑ | 172 183 | 38 198 | 51 065 | 83 131 |

| 7. Быстро реализуемые активы, тыс. руб. | ‑ | 464 954 | 472 024 | 467 181 | 379 910 |

| 8. Медленно реализуемые активы, тыс. руб. | ‑ | 356 274 | 441 810 | 390 604 | 454 701 |

| 9. Наиболее срочные обязательства, тыс. руб. | ‑ | 341 905 | 620 641 | 448 736 | 429 481 |

| 10. Краткосрочные пассивы, тыс. руб. | ‑ | 10 649 | 4 837 | 0 | 0 |

| 11. Долгосрочные пассивы, тыс. руб. | ‑ | 12 006 | 14 144 | 37 837 | 35 990 |

| Расчетные показатели: | |||||

| 12. Коэффициент абсолютной ликвидности ((п. 1 + п. 2) / п. 5) | >0,20 | 0,488 | 0,061 | 0,114 | 0,194 |

| 13. Коэффициент критической (промежуточной) ликвидности ((п. 1 + п. 2 + п. 3)/п. 5) | >0,70 | 1,807 | 0,816 | 1,155 | 1,078 |

| 14. Коэффициент текущей ликвидности (п. 4 / п. 5) | >2,00 | 2,818 | 1,522 | 2,025 | 2,137 |

| 15. Коэффициент общей ликвидности ((п. 6 + 0,5 × п. 7 + 0,3 × п. 8)/(п. 9 + 0,5 × п. 10 + 0,3 × п. 11) | >1,00 | 1,458 | 0,648 | 0,873 | 0,930 |

2) за 2019 г., т.е. на 31.12.2019, по сравнению с 31.12.2018:

влияние изменения суммы имеющихся у компании денежных средств составило:

(51 065+0)/625 478‑ (38 198+0)/625 478=0,021;

влияние изменения суммы имеющихся у компании краткосрочных финансовых вложений составило:

(51 065+0)/625 478‑ (51 065+0)/625 478=0,000;

влияние изменения суммы краткосрочных обязательств составило:

(51 065+0)/448 736‑ (51 065+0)/625 478=0,032;

суммарное влияние всех факторов составило:

0,021+0,000+0,032=0,053.

Таким образом, позитивное изменение коэффициента абсолютной ликвидности в 2019 г. обусловлено увеличением имеющихся у компании денежных средств, а также сокращением краткосрочных обязательств;

3) за 2020 г., т.е. на 31.12.2020, по сравнению с 31.12.2019: влияние изменения суммы имеющихся у компании денежных средств составило:

(83 131+0)/448 736 ‑ (51 065+0)/448 736=0,071;

влияние изменения суммы имеющихся у компании краткосрочных финансовых вложений составило:

(83 131+0)/448 736 ‑ (83 131+0)/448 736=0,000;

влияние изменения суммы краткосрочных обязательств составило:

(83 131+0)/429 481 ‑ (83 131+0)/448 736=0,008;

суммарное влияние всех факторов составило:

0,071+0,000+0,008=0,080.

Таким образом, позитивное изменение коэффициента абсолютной ликвидности в 2020 г. обусловлено увеличением имеющихся у компании денежных средств, а также сокращением краткосрочных обязательств.

В итоге на 31.12.2020 компания оказалась в состоянии неплатежеспособности, с точки зрения наличия наиболее ликвидных активов. При этом, динамика платежеспособности компании по рассматриваемому критерию была негативной. Колеблемость данного показателя оказалась весьма существенной;

2) коэффициент критической (промежуточной) ликвидности по норме должен составлять не менее 0,7. Это означает, что компания должна быть в состоянии погасить не менее 70% краткосрочных обязательств, привлекая не только наиболее ликвидные активы, но и полностью взыскав долги с дебиторов. Фактические значения рассматриваемого коэффициента показаны на рисунке 12.

Таким образом, выполнение нормы по коэффициенту критической ликвидности можно охарактеризовать следующим образом:

на 01.01.2018 – 1,807 (норма выполнялась);

на 31.12.2018 – 0,816 (норма выполнялась, изменение негативное);

на 31.12.2019 – 1,155 (норма выполнялась, изменение позитивное);

на 31.12.2020 – 1,078 (норма выполнялась, изменение негативное).

Используя способ цепных подстановок, осуществляем факторный анализ изменения коэффициента критической ликвидности:

Рисунок 12. Динамика коэффициента критической (промежуточной) ликвидности АО «Ударница» за 2018‑2020 гг.

1) за 2018 г., т.е. на 31.12.2018, по сравнению с 01.01.2018:

влияние изменения суммы имеющихся у компании наиболее ликвидных активов составило:

(38 198+0+464 954)/352 554 ‑ (172 183+0+464 954)/352 554=‑0,380;

влияние изменения суммы имеющихся у компании быстро реализуемых активов составило:

(38 198+0+472 024)/352 554 ‑ (38 198+0+464 954)/352 554=0,020;

влияние изменения суммы краткосрочных обязательств составило:

(38 198+0+472 024)/625 478 ‑ (38 198+0+472 024)/352 554=‑0,631;

суммарное влияние всех факторов составило:

‑0,380+0,020+(‑ 0,631) = ‑ 0,991.

Таким образом, негативное изменение коэффициента критической ликвидности в 2018 г. обусловлено сокращением имеющихся у компании наиболее ликвидных активов, а также увеличением краткосрочных обязательств;

2) за 2019 г., т.е. на 31.12.2019, по сравнению с 31.12.2018:

влияние изменения суммы имеющихся у компании наиболее ликвидных активов составило:

(51 065+0+472 024)/625 478 ‑ (38 198+0+472 024)/625 478= 0,021;

влияние изменения суммы имеющихся у компании быстро реализуемых активов составило:

(51 065+0+467 181)/625 478 ‑ (51 065+0+472 024)/625 478= ‑ 0,008;

влияние изменения суммы краткосрочных обязательств составило:

(51 065+0+467 181)/448 736 ‑ (51 065+0+467 181)/625 478= 0,326;

суммарное влияние всех факторов составило:

0,021+(‑0,008) + 0,326= 0,339.

Таким образом, позитивное изменение коэффициента критической ликвидности в 2019 г. обусловлено увеличением имеющихся у компании наиболее ликвидных активов, а также сокращением краткосрочных обязательств;

3) за 2020 г., т.е. на 31.12.2020, по сравнению с 31.12.2019:

влияние изменения суммы имеющихся у компании наиболее ликвидных активов составило:

(83 131+0+467 181)/448 736 ‑ (51 065+0+467 181)/448 736=0,071;

влияние изменения суммы имеющихся у компании быстро реализуемых активов составило:

(83 131+0+379 910)/448 736 ‑ (83 131+0+467 181)/448 736=‑0,194;

влияние изменения суммы краткосрочных обязательств составило:

(83 131+0+379 910)/429 481 ‑ (83 131+0+379 910)/448 736=0,046;

суммарное влияние всех факторов составило:

0,071+(‑0,194) + 0,046=‑0,077.

Таким образом, негативное изменение коэффициента критической ликвидности в 2020 г. обусловлено сокращением имеющихся у компании быстро реализуемых активов.

Суммируя результаты анализа, можно сделать вывод, что по критерию наличия ликвидных и быстро реализуемых активов, на протяжении анализируемого периода, компания оставалась платежеспособной. При этом динамика платежеспособности компании по рассматриваемому критерию была негативной. Колеблемость данного показателя оказалась весьма существенной;

3) коэффициент текущей ликвидности по норме должен составлять более 2,0. Если же значение данного коэффициента составляет менее 1,0, это означает, что компании угрожает банкротство. Фактические значения рассматриваемого коэффициента показаны на рисунке 13.

Рисунок 13. Динамика коэффициента текущей ликвидности АО «Ударница» за 2018‑2020 гг.

Таким образом, выполнение нормы по коэффициенту текущей ликвидности можно охарактеризовать следующим образом:

на 01.01.2018 – 2,818 (норма выполнялась);

на 31.12.2018 – 1,522 (норма не выполнялась, общее изменение негативное, при этом влияние изменения стоимости оборотных активов – негативное, влияние изменения суммы краткосрочных обязательств – негативное);

на 31.12.2019 – 2,025 (норма выполнялась, общее изменение положительное, при этом влияние изменения стоимости оборотных активов – негативное, влияние изменения суммы краткосрочных обязательств – положительное);

на 31.12.2020 – 2,137 (норма выполнялась, общее изменение положительное, при этом влияние изменения стоимости оборотных активов – положительное, влияние изменения суммы краткосрочных обязательств – положительное).

Итак, на 31.12.2020 предприятие АО «Ударница» пребывала в состоянии платежеспособности, с точки зрения наличия оборотных активов. При этом динамика платежеспособности компании по рассматриваемому критерию была негативной. Колеблемость данного показателя оказалась весьма существенной;

4) коэффициент общей ликвидности по норме должен составлять не менее 1,0. Если указанная норма соблюдается, то баланс предприятия АО «Ударница» является ликвидным. Фактические значения данного коэффициента показаны на рисунке 14.

Рисунок 14. Динамика коэффициента общей ликвидности

АО «Ударница» за 2018‑2020 гг.

Таким образом, выполнение нормы по коэффициенту общей ликвидности можно охарактеризовать следующим образом:

на 01.01.2018 – 1,458 (норма выполнялась);

на 31.12.2018 – 0,648 (норма не выполнялась, изменение негативное);

на 31.12.2019 – 0,873 (норма не выполнялась, изменение позитивное);

на 31.12.2020 – 0,930 (норма не выполнялась, изменение позитивное).

Суммируя результаты анализа, можно сделать вывод, что нашел подтверждение сделанный ранее вывод о том, что проблемы с обеспечением приемлемого уровня ликвидности баланса присутствуют, но не носят критический характер. В течение рассматриваемого периода, динамика рассматриваемого критерия платежеспособности компании была негативной.

Под финансовой устойчивостью понимают обеспеченность приобретения запасов источниками их формирования.

Итак, анализ начнем с определения типа финансовой устойчивости с помощью абсолютных показателей (таблица 8).

По состоянию на 01.01.2018, 31.12.2019 и 31.12.2020, в финансовом состоянии АО «Ударница» имели место признаки абсолютно устойчивого финансового состояния, поскольку у компании имелся достаточный объем собственных оборотных средств, в связи с чем отсутствовала необходимость в привлечении как краткосрочных, так и долгосрочных кредитов. По состоянию на 31.12.2018, в финансовом состоянии АО «Ударница» проявлялись преимущественно признаки, означающие наличие кризисного финансового состояния, поскольку для финансирования запасов возникала необходимость привлечения не только долгосрочных и краткосрочных кредитов, но и кредиторской задолженности.

Таким образом, характеризуя финансовую устойчивость с точки зрения наличия собственных оборотных средств, следует сделать вывод, что общую динамику данного аспекта финансового состояния АО «Ударница» следует охарактеризовать как, в целом, стабильную, поскольку существенных изменений в течение анализируемого периода не произошло.

Таблица 8

Анализ финансовой устойчивости АО «Ударница»

с помощью абсолютных показателей

| Показатели, тыс. руб. | На 01.01.2018 | На 31.12.2018 | На 31.12. 2019 | На 31.12. 2020 |

| 1. Капитал и резервы (собственный капитал) | 1 835 088 | 1 816 792 | 1 845 799 | 1 790 841 |

| 2. Внеоборотные активы (за исключением финансовых вложений) | 1 206 237 | 1 504 382 | 1 423 522 | 1 338 570 |

| 3. Собственные оборотные средства (п. 1 ‑ п. 2) | 628 851 | 312 410 | 422 277 | 452 271 |

| 4. Долгосрочные кредиты | 0 | 0 | 0 | 0 |

| 5. Наличие собственных и долгосрочных источников (п. 3 + п. 4) | 628 851 | 312 410 | 422 277 | 452 271 |

| 6. Краткосрочные кредиты | 0 | 0 | 0 | 0 |

| 7. Наличие основных источников (п. 5 + п. 6) | 628 851 | 312 410 | 422 277 | 452 271 |

| 8. Запасы | 352 587 | 405 463 | 373 346 | 416 566 |

| 9. Излишек (+) или дефицит (‑) собственных оборотных средств для формирования запасов ΔСОС (п. 3 ‑ п. 8) | 276 264 | ‑93 053 | 48 931 | 35 705 |

| 10. Излишек (+) или дефицит (‑) собственных и долгосрочных источников для формирования запасов ΔСДИ (п. 5 ‑ п. 8) | 276 264 | ‑93 053 | 48 931 | 35 705 |

| 11. Излишек (+) или дефицит (‑) основных источников для формирования запасов ΔОИ (п. 7 ‑ п. 8) | 276 264 | ‑93 053 | 48 931 | 35 705 |

| 12. Трехкомпонентный показатель типа финансовой устойчивости | ΔСОС>0; ΔСДИ>0; ΔОИ>0 | ΔСОС<0; ΔСДИ<0; ΔОИ<0 | ΔСОС>0; ΔСДИ>0; ΔОИ>0 | ΔСОС>0; ΔСДИ>0; ΔОИ>0 |

| 13. Тип финансовой устойчивости | Абсолют-но устойчивое финансовое состояние | кризисное финансо-вое состояние | абсолютно устойчивое финансо-вое состояние | абсолютно устойчи-вое финансо-вое состояние |

Рассчитаем относительные показатели финансовой устойчивости предприятия АО «Ударница». Относительные показатели финансовой устойчивости компании представлены в таблице 9 (Приложение 6).

Коэффициент автономии характеризует, какая часть имущества компании профинансирована за счет собственных источников. Чем больше данный показатель, тем устойчивее финансовое состояние. По норме данный показатель должен быть не ниже 0,5. Фактически величина данного показателя составляла: на 01.01.2018 – 0,834 (норма выполнялась); на 31.12.2018 – 0,740 (норма выполнялась, изменение негативное); на 31.12.2019 – 0,791 (норма выполнялась, изменение позитивное); на 31.12.2020 – 0,794 (норма выполнялась, изменение позитивное).

Динамика данного коэффициента представлена на рисунке 15.

Суммируя результаты анализа, можно сделать вывод, что по критерию наличия собственного капитала компания, на протяжении анализируемого периода, являлась финансово устойчивой. В итоге за 2018‑2020 гг. значение коэффициента автономии снизилось с 0,834 до 0,794, что в относительном выражении составляет снижение на 4,80%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании.

Рисунок 15. Динамика коэффициента автономии АО «Ударница» за 2018‑2020 гг.

Коэффициент финансовой зависимости характеризует, какая часть имущества компании профинансирована за счет заемных источников. Чем больше данный показатель, тем больше зависимость компании перед кредиторами, а, следовательно, тем менее устойчивым является финансовое состояние компании. По норме данный показатель должен быть не более 0,5. Фактически величина данного показателя составляла:

на 01.01.2018 – 0,166 (норма выполнялась);

на 31.12.2018 – 0,260 (норма выполнялась; изменение негативное);

на 31.12.2019 – 0,209 (норма выполнялась; изменение позитивное);

на 31.12.2020 – 0,206 (норма выполнялась; изменение позитивное).

Таким образом, за 2018‑2020 гг. значение коэффициента финансовой зависимости увеличилось с 0,166 до 0,206, что в относительном выражении означает прирост на 24,10%. Это означает, что, по данному критерию, уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании.

Коэффициент соотношения заемных и собственных средств характеризует, сколько рублей заемного капитала приходится на 1 рубль собственного капитала. Чем больше данный показатель, тем больше зависимость компании перед кредиторами, а, следовательно, тем менее устойчивым является финансовое состояние компании. По норме данный показатель должен быть не более 1,0. Фактически на 01.01.2018 на 1 руб. собственного капитала приходилась сумма заемного капитала, равная 0,199 руб. (норма выполнялась); на 31.12.2018 – 0,352 (норма выполнялась; изменение негативное); на 31.12.2019 – 0,264 (норма выполнялась; изменение позитивное); на 31.12.2020 – 0,260 (норма выполнялась; изменение позитивное). Таким образом, за 2018‑2020 гг. соотношение заемных и собственных средств увеличилось с 0,199 до 0,260, что в относительном выражении означает прирост на 30,70%. Это означает, что, по данному критерию, уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании.

Коэффициент финансовой устойчивости характеризует, какая часть имущества компании финансируется за счет собственных и долгосрочных источников. Чем больше данный показатель, тем больше уровень финансовой устойчивости компании. По норме данный показатель должен быть не менее 0,7. Фактически величина данного показателя на 01.01.2018 составляла 0,840 (норма выполнялась); на 31.12.2018 – 0,745 (норма выполнялась, изменение негативное); на 31.12.2019 – 0,808 (норма выполнялась, изменение позитивное); на 31.12.2020 – 0,810 (норма выполнялась, изменение позитивное). Таким образом, за 2018‑2020 гг. значение коэффициента финансовой устойчивости снизилось с 0,840 до 0,810, что в относительном выражении означает уменьшение на 3,60%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании.

Зависимость компании от финансирования за счет кредиторской задолженности снизилась. Соответствующий коэффициент на 01.01.2018 составлял 0,938, на 31.12.2020 – 0,923, продемонстрировав снижение на 1,60%, что позитивно характеризует изменения в финансовом состоянии компании.

Активы АО «Ударница» являются преимущественно иммобилизированными. Например, на 31.12.2020 на 1 руб. иммобилизированных активов приходится 0,686 руб. мобильных активов.

Положительные значения коэффициентов маневренности, обеспеченности оборотных активов и запасов собственными оборотными средствами на все отчетные даты анализируемого периода определялись наличием у компании собственных оборотных средств. Данное обстоятельство положительно характеризует финансовую устойчивость компании.

Индекс постоянного актива характеризует, как сумма вложений во внеоборотные активы соотносится с величиной собственного капитала компании. Если необоротные активы полностью профинансированы за счет собственного капитала, то это означает, что у компании имеются в наличии собственные оборотные средства, что положительно характеризует финансовое состояние компании. В данном случае, индекс постоянного актива на 01.01.2018 составлял 0,657 (норма выполнялась); на 31.12.2018 – 0,828 (норма выполнялась, изменение негативное); на 31.12.2019 – 0,771 (норма выполнялась, изменение позитивное); на 31.12.2020 – 0,747 (норма выполнялась, изменение позитивное). Таким образом, за 2018‑2020 гг. значение индекса постоянного актива увеличилось с 0,657 до 0,747, что в относительном выражении означает прирост на 13,70%. Это означает, что по данному критерию уровень финансовой устойчивости снизился, что негативно характеризует финансовое состояние компании.

Коэффициент реальной стоимости имущества характеризует долю материальных активов, которые непосредственно используются в производственном процессе, в общей стоимости имущества компании. Вложения компании, при прочих равных условиях, являются прогрессивными, если такие активы составляют не менее 50% от общей стоимости активов. Фактические значения коэффициента реальной стоимости имущества составляли: на 01.01.2018 – 0,698 (норма выполнялась); на 31.12.2018 – 0,659 (норма выполнялась, изменение негативное); на 31.12.2019 – 0,658 (норма выполнялась, изменение негативное); на 31.12.2020 – 0,768 (норма выполнялась, изменение позитивное). Таким образом, за 2018‑2020 гг. значение коэффициента реальной стоимости имущества увеличилось с 0,698 до 0,768, что в относительном выражении означает прирост на 10,00%. Это означает, что по данному критерию уровень финансовой устойчивости повысился, что положительно характеризует финансовое состояние компании.

Суммируя результаты проведенного анализа, можно сделать вывод, что по критерию наличия собственного капитала компания на протяжении анализируемого периода оставалась финансово устойчивой.

Также для оценки финансовой устойчивости используется показатель «чистые активы», представляющие собой реальные собственные средства компании на конкретную отчетную дату. В таблице 10 осуществлен расчет чистых активов АО «Ударница» (Приложение 7).

По данным, представленным в таблице 10, видно, что стоимость чистых активов АО «Ударница» составляла: на 01.01.2018 – 1 835 088 тыс. руб.; на 31.12.2018 – 1 816 792 тыс. руб.; на 31.12.2018 – 1 845 799 тыс. руб.; на 31.12.2019 – 1 790 841 тыс. руб. На протяжении 2018‑2020 гг., динамика финансовой устойчивости, с точки зрения наличия у компании чистых активов, была негативной. Сокращение стоимости чистых активов оказалось равным 44 247 тыс. руб., что в относительном выражении составляет 2,41% На протяжении анализируемого периода стоимость чистых активов превышала сумму уставного капитала. В частности, на 31.12.2020, имело место превышение суммы уставного капитала в 1 652 раза. Сложившуюся ситуацию можно охарактеризовать следующим образом: если сумма чистых активов превышает величину уставного капитала, это говорит о благополучии компании.

Выводы по 2 главе

Характеризуя состояние ликвидности, можно сделать вывод, что на протяжении анализируемого периода проблемы с обеспечением приемлемого уровня ликвидности баланса присутствовали, но не носили критический характер. При этом, динамика состояния ликвидности баланса являлась, преимущественно, негативной. Компания, по состоянию на конец анализируемого периода, испытывала проблемы с обеспечением платежеспособности. По критерию наличия собственного капитала, компания на протяжении анализируемого периода оставалась финансово устойчивой. АО «Ударница» работало, получая положительный чистый финансовый результат.

Деловая активность компании снизилась, поскольку ее активы, капитал и обязательства за анализируемый период стали делать меньше оборотов.

Эффективность работы предприятия АО «Ударница» снизилась, поскольку каждый рубль, вложенный в активы, за анализируемый период стал приносить меньше прибыли.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.