или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение.

- Глава 1. Теоретические аспекты формирования и анализа бухгалтерского баланса организации.

- 1.1. Бухгалтерский баланс и его значение для анализа финансового состояния экономического субъекта.

- 1.2. Содержание и техника составления бухгалтерского баланса.

- 1.3. Методы, способы и приемы аналитической обработки бухгалтерского баланса.

- Глава 2. Составление и анализ бухгалтерского баланса как необходимое условие принятия управленческий решений в АО «Ударница».

- 2.1. Организационно-экономическая характеристика АО «Ударница».

- 2.2. Формирование бухгалтерского баланса АО «Ударница».

- 2.3. Анализ динамики и структуры активов баланса и источников их формирования.

- 2.4 Анализ ликвидности, платежеспособности и финансовой устойчивости АО «Ударница».

- Глава 3. Основные направления повышения эффективности деятельности АО «Ударница».

- 3.1. Мероприятия по улучшению имущественного и финансового положения АО «Ударница».

- 3.2. Оценка эффективности мероприятий, направленных на улучшение имущественного и финансового состояния организации.

- ЗАКЛЮЧЕНИЕ.

- Список использованной литературы.

- Приложения.

Введение

В современных условиях функционирования экономического субъекта, независимо от его организационно-правовой и коммерческой основы предпринимательской деятельности, формирование информации в бухгалтерском балансе наиболее актуально с точки зрения не только оценки и диагностики активов и обязательств организации, но и мониторинга и управления финансовой устойчивости развития бизнеса.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Актуальность исследования. Бухгалтерская (финансовая) отчетность играет важную роль в системе управления предприятием, поскольку выступает одним из основных источников информации для многих групп ее пользователей. Анализ бухгалтерской отчетности позволяет внешним пользователям выявить положительные стороны и «слабые» места в деятельности организации. Эту информацию пользователи используют для минимизации рисков, возникающих при взаимодействии с данным хозяйствующим субъектом. Центральной формой годовой бухгалтерской отчетности является бухгалтерский баланс. Бухгалтерский баланс– основной источник информации для оценки финансового состояния. Баланс обладает громадными аналитическими возможностями в части оценки финансового положения организации. По нему можно выполнить: анализ имущества и источников финансирования; анализ ликвидности, платежеспособности; анализ финансовой устойчивости; анализ влияния инфляции на показатели баланса и, следовательно, финансовое состояние; оценка вероятности банкротства (финансовой несостоятельности).

Цель исследования – рассмотреть и проанализировать бухгалтерский баланс предприятия: порядок его составления, на его основе провести анализ, и разработать мероприятия по улучшению имущественного и финансового положения предприятия АО «Ударница».

Задачи исследования:

- рассмотреть бухгалтерский баланс и его значение для анализа финансового состояния экономического субъекта;

- указать содержание и технику составления бухгалтерского баланса;

- выделить методы, способы и приемы аналитической обработки бухгалтерского баланса;

- дать организационно-экономическую характеристику предприятию АО «Ударница»;

- ознакомиться с формированием бухгалтерского баланса АО «Ударница»;

- провести анализ динамики и структуры активов баланса и источников их формирования;

- проанализировать ликвидность, платежеспособность и финансовую устойчивость АО «Ударница»;

- разработать мероприятия, направленные на улучшение имущественного и финансового положения АО «Ударница»;

- оценить эффективность мероприятий, направленных на улучшение имущественного и финансового состояния предприятия.

Объект исследования – АО «Ударница».

Предмет исследования – анализ состава, структуры активов и пассивов баланса и оценка имущественного и финансового положения предприятия.

Степень и уровень разработанности проблемы формирования бухгалтерского баланса в своих работах рассматривали такие отечественные исследователи, как: А.А. Абусалимова, А.Д. Ашурова, О.Б. Вахрушева, И.В. Германюк, М.А. Коровина, Т.В, Логинова, О.А. Огнева, В.Ю. Сергушенкова, А.Д. Шеремет и др.

В процессе исследования использовались методы сравнительного экономического анализа, общей статистики, финансового анализа (балансовый, горизонтальный, вертикальный).

Структур работы: введение, три главы, заключение, список использованной литературы.

Глава 1. Теоретические аспекты формирования и анализа бухгалтерского баланса организации

1.1. Бухгалтерский баланс и его значение для анализа финансового состояния экономического субъекта

С развитием и эволюцией бухгалтерского учета, форма бухгалтерского баланса также подвергалась изменениям в связи с необходимостью представления информации о финансово-имущественном состоянии организации в соответствии с развитием экономических взаимоотношений и требованиями к составу показателей данной формы отчетности. Значение и роль бухгалтерского баланса является постоянным предметом дискуссии в кругах ученых-экономистов, так как, исходя из его функциональности и роли, определяются основные направления развития информативности показателей баланса [31, c. 113].

Баланс определяет экономическое состояние компании согласно состоянию на отчетную дату. Он дает возможность установить состав и структуру собственности компании и источников этого имущества. Баланс предполагает собой метод экономической группировки и обобщения собственности компании, согласно составу и размещению по источникам его формирования (собственные и заемные обязательства), которые в валютной оценке и составлены на конкретную дату. В балансе хозяйственные ресурсы представлены, с одной стороны, согласно их видам, составу и функциональной значимости, а с другой – согласно источникам их развития и целевому предназначению. Положение хозяйственных средств и их источников демонстрируется в конкретный период, в стоимостном выражении. Принимая во внимание, что классификация и обобщение в балансе приводится и на начало года, можно утверждать, что состояние показателей приведено не только лишь в статике, но и в динамике [28, c. 1105].

М.А. Коровина под бухгалтерским балансом понимает концепцию показателей, характеризующих, в обобщенных стоимостных выражениях, положение средств компании. Бухгалтерский баланс отображает структуру, размещение, применение и список источников формирования средств разных учреждений, в том числе и бюджетных. Он оформляется в определенную дату (окончание месяца, квартала, года) и применяется с целью контроля и рассмотрения хозяйственной деятельности [15, c. 134].

Бухгалтерский баланс, по мнению А.О.Шатиловой, содержит форму двухсторонней таблицы: левая сторона (активы) характеризует составы, расположение и применение средств; правая сторона (пассив) – список источников образования денег. Результаты актива и пассива баланса равны между собой. Это вытекает из принципа строения баланса: в активе и пассиве отражаются одни и те же имущество и обязательства компании, однако, пересмотренные с двух сторон (согласно составу – в активе, согласно источникам – в пассиве) [30, c. 120].

Результат баланса носит наименование «валюта баланса», что отражает, в активных и пассивных элементах бухгалтерского соотношения, объемы финансовых ресурсов фирмы, предоставленные владельцами и кредиторами.

Сущность бухгалтерского баланса выражается в его назначении. С одной стороны, он считается частью метода бухгалтерского учета. С другой стороны, бухгалтерский баланс – одна из форм периодической и ежегодной отчетности. Среди других слагаемых бухгалтерского учета, индивидуальное назначение свойственно только для бухгалтерского баланса.

В предоставляемой двойственности заключена не только сущность закона единства противоположностей, но и основа для оценки экономического положения компании. С целью большей доступности представления финансовой сущности объектов, отражаемых в составе отдельных статей, в балансе предоставлена их группировка. Возможные инвесторы и кредиторы исследуют и оценивают содержание и взаимоотношения между раздельными группами и подгруппами актива и пассива баланса [12, c. 160].

В настоящее время коммерческие организации имеют довольно большую степень свободы в процессе принятия управленческих решений, при выборе бизнес-партнеров, а также в поиске источников финансирования собственной деятельности. При всем при этом различные заинтересованные пользователи нуждаются в полной и достоверной информации о финансовом состоянии и результатах деятельности хозяйствующего субъекта, с которым они строят или только собираются начать деловые отношения. Основной формой бухгалтерской отчетности является бухгалтерский баланс, который дает наглядное представление о финансовом и экономическом положении на определенную дату и позволяет сделать прогноз на будущее.

С развитием и эволюцией бухгалтерского учета, форма бухгалтерского баланса также подвергалась изменениям в связи с необходимостью представления информации о финансово-имущественном состоянии организации, в соответствии с развитием экономических взаимоотношений и требованиями к составу показателей данной формы отчетности. Значение и роль бухгалтерского баланса является постоянным предметом дискуссии в кругах ученых-экономистов, так как, исходя из его функциональности и роли, определяются основные направления развития информативности показателей баланса.

К примеру, Т.В. Логинова основной ролью бухгалтерского баланса считает его способность наглядно представить собственнику его владения: состав материальных и нематериальных ценностей, запасов, а также находящийся под его контролем капитал; состояние расчетов и обязательств [16, c. 231].

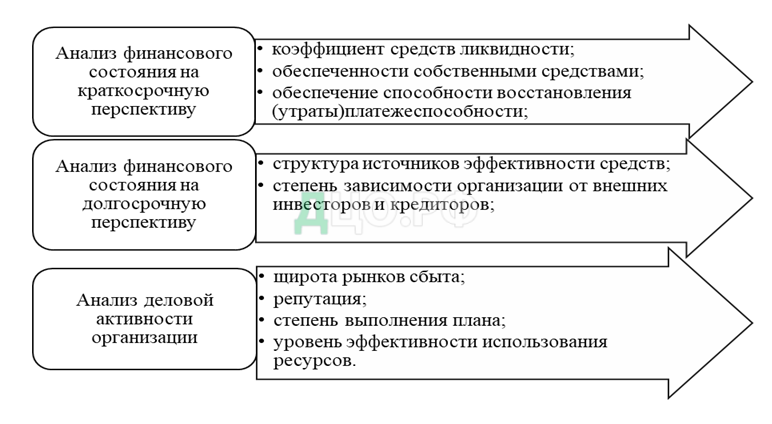

Авторы считают, что информативность бухгалтерского баланса является для собственника первостепенной функцией. А.А. Абусалимова [7, c. 64], Ашурова [9, c. 21] считают, что значение бухгалтерского баланса для анализа финансового состояния организации настолько велико, что его можно считать самостоятельной отчетной единицей, дополнением к которой является совокупность остальных форм бухгалтерской отчетности. Авторы считают, что значение показателей бухгалтерского баланса проявляется в его возможности предоставлять информацию его пользователям для реальной оценки финансового состояния по многим направлениям (рисунок 1) [25, c. 267].

Рисунок 1. Аналитические функции бухгалтерского баланса

А.Н. Трофимова определяет, что значение бухгалтерского баланса проявляется в основных принципах его формирования. Так, автор выделяет следующие принципы:

- Правдивость баланса. Данный принцип формирования баланса обеспечивается достоверностью учетных и первичных документов, на основании которых формируются его показатели. В случае, если какие-то факты хозяйственной деятельности не подтверждены соответствующим образом или неправильно оформлены, в балансе предприятия отражается искаженная информация, что, в случае предумышленного искажения, называется вуалированием баланса.

- Реальность баланса. Данный принцип означает соответствие оценки объектов учета, информация о которых отражается в соответствующих строках баланса статей. То есть, данная оценка должна отвечать объективной действительности. Автор акцентирует внимание на том, что нельзя смешивать понятия «правдивость» и «реальность» баланса. Если данные баланса составлены на основании соответствующе оформленных документов и отражают действительное наличие имущества, баланс можно считать правдивым. А вот такие показатели, как морально устаревшие основные средства или показатель безнадежной дебиторской задолженности, не отражают реальность показателей финансово-имущественного состояния организации.

- Единство баланса. Данный принцип означает формирование бухгалтерского баланса по единым принципам учета и оценки как на микроуровне, т.е. во всех структурных подразделениях предприятия, так и на макроуровне – в отраслях, то есть применение единой номенклатуры счетов бухгалтерского учета, одинакового содержания счетов, их корреспонденции и т.п.

- Преемственность баланса. Данный принцип формирования баланса определяется тем, что каждый последующий баланс должен вытекать из показателей предыдущего баланса. Например, заключительный баланс по итогам прошлого года должен быть начальным балансом отчетного года, так как отчетный год является продолжением прошлого года [26, c. 40].

- Ясность баланса. Данный принцип определяется единой доступностью для понимания лиц, его составляющих, и всех его читающих и анализирующих. Таким образом, А.Н. Трофимова определяет, что только соблюдение указанных принципов обеспечивает необходимую функциональность бухгалтерского баланса [26, c. 41].

Н.О. Перевалова, среди ключевых функций бухгалтерского баланса, выделяет способность его показателей (в сопоставимости друг с другом) предоставить пользователям информацию о финансовом состоянии предприятия в следующих вариантах: стабильное, нестабильное или критическое состояние [22, c. 186]. Таким образом, автор акцентирует внимание на том, то именно показатели бухгалтерского баланса являются ключевыми для определения состояния предприятия и прогноза его дальнейшего функционирования.

С.М. Бычкова считает бухгалтерский баланс универсальной формой отчетности, информацию из которой можно детально и всесторонне анализировать, определяя основные отклонения и причины таких отклонений в деятельности предприятия [10, c. 82].

Универсальность баланса подтверждается широкими аналитическими возможностями данной формы отчетности.

Именно на основании бухгалтерского баланса осуществляется большинство методик анализа, в результате которых:

- анализируется и объективно оценивается имущественное положение организации;

- за счет принципа распределения активов и пассивов проводится анализ ликвидности баланса;

- производится структурно-составной анализ источников формирования имущества;

- оценивается степень обеспеченности обязательств компании активами;

- анализируется взаимосвязь определенных групп активов и пассивов и возможность генерировать денежные средства.

Такие авторы, как М. Н. Смагина [24, c. 146] и О.В. Филипповская [27, c. 207], сходятся во мнении, что форма бухгалтерского баланса помогает в понимании финансовых условий осуществления деятельности исследуемым предприятием. Немаловажным является ориентир на отрасль, в которой функционирует предприятие, состояние развития данной отрасли, региональных особенностей, политики взаимоотношений с контрагентами и прочих факторов.

Например, если предприятие позиционирует политику реализации товара в кредит, то высокая доля дебиторской задолженности уже не так вызывает опасения, как в случае наличия в составе такой задолженности просроченной или безнадежной задолженности. Именно объединяя все факторы влияния на деятельность предприятия, с помощью бухгалтерского баланса можно провести масштабный анализ его деятельности.

Роль бухгалтерского баланса определяется, исходя из интереса каждого пользователя данной формы отчетности. У пользователей может быть:

- прямой финансовый интерес (внутренние пользователи, инвесторы, кредиторы, поставщики, покупатели);

- косвенный финансовый интерес (контролирующие органы);

- не финансовый интерес (аудиторские компании, арбитраж).

Таким образом, состав баланса предусматривает информативное содержание каждого объекта бухгалтерского учета. В случае необходимости раскрытия информации по каждой статье баланса, изучают пояснения к бухгалтерскому балансу, где конкретизируется содержание каждого показателя и информация о его изменениях за отчетный период. Роль информации чрезвычайно высока в современной жизни, при этом большое значение придается ее полноте и достоверности. Одним из источников такой информации выступает бухгалтерский баланс, который представляет собой информацию о компании, предназначенную для общественного пользования.

Бухгалтерский баланс представляет собой систему показателей, отражающих имущественное и финансовое положение организации на определенную отчетную дату. Эти показатели должны позволять внешним пользователям принимать управленческие решения, чтобы сделать обоснованные выводы о финансовом состоянии компании.

Бухгалтерский баланс представляет собой форму отчетности предприятия, где отражен состав и размещение имущества и обязательств организации.

На основании данной формы отчетности, осуществляется всесторонний анализ финансового состояния предприятия. Для различных пользователей отчетности, показатели баланса и анализа финансового состояния влияют на их решения, что придает балансу особую значимость, как информативного документа. Этому способствуют и принципы составления баланса, такие, как реальность и правдивость показателей, преемственность, а также единство и ясность.

1.2. Содержание и техника составления бухгалтерского баланса

Одним из компонентов финансовой отчетности является бухгалтерский баланс, который формируется организацией и является методом бухгалтерского учета. Формирование баланса является сложным и решающим этапом в работе бухгалтерской службы каждой организации. Сегодня одним из важнейших условий выхода предприятия на международные финансовые рынки и привлечения инвестиций является обеспечение прозрачности его собственной финансовой информации. Годовой отчет и финансовая отчетность предприятия являются важной составляющей такой информации [20, c. 114].

Бухгалтерский баланс является наиболее информативной формой, позволяющей принимать обоснованные управленческие решения. Умение читать баланс – это знание содержания каждой из его статей, способа его оценки, его роли в деятельности предприятия, отношений с другими статьями, характеристик этих изменений для экономики предприятия, что делает возможным: получить значительный объем информации о предприятии; определить степень защищенности предприятия собственным оборотным капиталом; установить, по каким статьям изменилась стоимость оборотных средств; оценить общее финансовое состояние предприятия. Роль бухгалтерского баланса чрезвычайно высока, так как баланс выполняет ключевые функции в части отражения имущественно-финансового состояния организации и в части контроля и управления за деятельностью компании.

Контроль. Благодаря данным из баланса, возможен строгий контроль:

- фактического наличия всех видов имущества в организации;

- использования ресурсов организации;

- целевого использования основных средств организации;

- платежеспособности организации [23, c. 174].

Так, ориентируясь на данные бухгалтерского баланса, можно осуществлять контроль деятельности предприятия по отдельным составляющим.

Анализ. На основании данных бухгалтерского баланса, можно осуществлять различные виды его анализа для определения эффективности деятельности предприятия. Так, вертикальный анализ баланса позволяет увидеть удельный вес каждой статьи баланса по отношению к валюте баланса. Горизонтальный анализ баланса за несколько периодов позволяет увидеть изменения каждого показателя в динамике. Анализ ликвидности позволяет установить, насколько ликвиден баланс, то есть финансовая устойчивость организации и ее платежеспособность. Для этого показатели в балансе расположены не случайно. Активы расположены в порядке их ликвидности. Сначала указываются наименее ликвидные: нематериальные активы, основные средства, а в конце – наиболее ликвидные (денежные средства).

Основываясь на расположении данных баланса, можно рассчитать сумму чистых активов организации, то есть сумму всех доступных активов за вычетом капитала. Баланс имеет достаточно широкий круг пользователей, что придает ему особую роль в экономическом смысле:

- Собственники предприятия и его менеджер, на основании балансовых показателей, оценивают эффективность деятельности предприятия и принимают важные управленческие решения относительно его дальнейшего развития.

- Надзорные органы проверяют, согласно бухгалтерскому балансу, правильность расчета налоговой базы. Например, если «замороженная» компания имеет дебиторскую задолженность более трех лет, у регулирующих органов есть все основания проверять такую задолженность на предмет просроченной задолженности, которая должна быть признана в качестве прочего подоходного и начисленного подоходного налога.

- Инвесторы, на основании данных бухгалтерского баланса, принимают решения, стоит ли инвестировать в эту организацию.

- Кредиторы, на основании данных бухгалтерского баланса, принимают решения о том, предоставлять ли кредит этой организации [8, c. 23].

Бухгалтерский баланс значительно снижает эффективность финансового аналитика, несовершенство регуляторной среды. А результаты анализа, которые определяют способность предприятий успешно реализовывать стратегические приоритеты своей деятельности, во многом зависят от качества регуляторной среды. Если предприятие стремится достичь финансовой стабильности, оно должно работать в надежной, долгосрочной управляемой системе, которая обеспечивает стабильный и последовательный подход к стратегическим решениям [1, c. 68].

Между тем, несмотря на серьезные улучшения, которые произошли в России за последние годы, деятельность регулирующих органов не всегда эффективна, и их решения не совсем оправданы. Основная сущность бухгалтерского баланса состоит в отражении состава имущества предприятия и состава источников такого имущества. Среди имущества отдельно выделяют такие его виды, как основные средства, товары, денежные средства и т.д. Среди источников имущества выделяют отдельно собственный капитал (по видам капитала) и обязательства предприятия (по видам обязательств). Для представления в качестве официальной отчетности бухгалтерский баланс имеет определенную форму. Для внутренних потребностей организации он может иметь множество модификаций, в зависимости от назначения и от вида данных для его составления:

- данные могут браться либо на определенные даты (сальдовый баланс), либо по оборотам за период (оборотный баланс);

- исходные данные могут быть либо только учетными, либо только инвентарными, либо учетными, которые подтверждены результатами инвентаризации;

- данные могут учитываться либо с включением регулирующих статей (амортизация, резервы, наценка), либо без них;

- баланс может составляться применительно только к одному из видов деятельности предприятия;

- баланс может иметь либо полную, либо сокращенную (упрощенную) форму;

- баланс может составляться в форме равенства между активами и суммой капитала и обязательств, а может иметь форму равенства между капиталом и разностью между активами и обязательствами;

- применительно к событию, могут иметь место вступительный, ликвидационный, разделительный, объединительный балансы;

- баланс может быть предварительным, прогнозным, промежуточным, окончательным [25, c. 270].

И это далеко не полный список возможных вариантов составления баланса для организации, чтобы решить свои внутренние проблемы. Однако, фундаментальные подходы к заполнению этой формы сохраняются независимо от того, как исходные данные отражены в ней. Бухгалтерский баланс составляется на основании данных бухгалтерского учета – остатков на счетах. В конце отчетного периода (квартала или года) определенные счета генерируют обороты за такой период, и формируются окончательные остатки по дебету и кредиту таких счетов.

1.3. Методы, способы и приемы аналитической обработки бухгалтерского баланса

Понятие «бухгалтерский баланс» включает в себя оценку имущества предприятия с помощью его группировки и обобщения в разделе «Актив», а также в зависимости от его источников и их образования в разделе «Пассив» на определенную дату в денежном измерении [21, c. 79].

Такая оценка позволяет охарактеризовать финансовое положение предприятия в определенный период времени (отчетный период).

На бухгалтерский баланс возложена основная функция, которая заключается в представлении собственнику организации (предприятия) сведений о его имуществе на отчетный период. Имуществом принято считать материальные и нематериальные ценности, запасы, а также капитал, который находится под его контролем, и все виды обязательств, связанные с материальными и нематериальными ценностями. Данные баланса являются публичными, поскольку как внутренние, так и внешние пользователи вправе обращаться к ним и анализировать.

В настоящее время, данные бухгалтерского баланса предприятия размещают на официальных сайтах компании в свободном доступе для пользователей.

В разделе «Актив» бухгалтерского баланса указывается стоимость имущества компании и стоимость ее долгосрочных прав на определенный момент. В разделе «Пассив» находится собственный и заемный капиталы. Допустимым соотношением активов и пассивов является соотношение 50х50%. В активе указывается, что имеет предприятие, а в пассиве – за счет чего предприятие приобрело эти активы [20, c. 116].

Суммы показателей статей баланса приводятся в установленных денежных единицах (в тыс. или млн. руб.). Применение десятичных знаков исключено. При формировании бухгалтерского баланса важным является соблюдение таких условий, как:

- данные баланса на начало года должны соответствовать данным на конец прошлого года (с учетом произведенной реорганизации);

- исключены взаимозачеты между статьями актива и пассива, статьями прибылей и убытков, кроме исключений;

- определенные статьи бухгалтерского баланса должны подтверждаться данными инвентаризации [3, п.3, ч.3].

Группировка и обобщение в балансе приводится на отчетную дату (на 31 декабря предыдущего года и на 31 декабря года, предшествующего) и представляется в стоимостном выражении. Для понимания финансового состояния предприятия по бухгалтерскому балансу необходимо рассматривать все показатели, рассчитанные по балансу, в динамике. Минимальный диапазон расчета должен составлять три последних года. Форма бухгалтерского баланса является унифицированной, утвержденной Приказом Минфина [5].

Срок представления бухгалтерского баланса, а также иных форм отчетности, не превышает три месяца после окончания отчетного периода.

Основными методами анализа бухгалтерского баланса выступают горизонтальный и вертикальный анализы, коэффициентный анализ и факторный анализ. Кроме того, для оценки бухгалтерского баланса, часто применяется анализ его ликвидности. Порядок применения этих методов и выявление их взаимосвязи представляет методику анализа финансового состояния предприятия. Полученные результаты составляют базу для дальнейшего принятия управленческих решений по оптимизации финансового положения предприятия и его деятельности. Бухгалтерский баланс предприятия, наряду с другими формами бухгалтерской финансовой отчетности, представляет собой, в данном случае, источник исходной для проведения анализа информации. Краткое содержание методов, применять которые руководству любого предприятия рекомендуется в совокупности, изложено в табл. 1 [19, c. 71].

Особенно важным в горизонтальном анализе представляется расчет цепных показателей динамики. Репрезентативный объем этих расчетов позволяет выполнить трендовый анализ, т.е. спрогнозировать значение по анализируемой статье на ближайший (обычно, на следующий год) период. Вертикальный анализ можно выполнять как по всему балансу (рассчитывается доля «Итого по разделу» в валюте баланса как по активу, так и по пассиву), так и в рамках отдельно взятого раздела (доля каждой статьи в итоге раздела).

Таблица 1

Основные методы, применяемые для анализа бухгалтерского баланса

| Метод анализа | Описание |

| Горизонтальный | Заключается в расчете базисных и цепных абсолютных и относительных показателей динамики ключевых статей баланса. Основными абсолютными показателями являются отклонения, а относительными — темпы роста и прироста. Отрицательные значения при этом указывают на снижение по анализируемой статье баланса |

| Вертикальный | Заключается в расчете относительных показателей структуры, т.е. вычисляется вес отдельных статей в валюте баланса |

| Коэффициентный | Включает расчеты и анализ показателей финансового состояния предприятия, объединяемые в группы: показатели ликвидности и платежеспособности, рентабельности, финансовой устойчивости, деловой активности, а также положения, занимаемого предприятием на рынке |

| Факторный | Выражается в исследовании силы влияния определенных финансовых показателей на анализируемый показатель. При этом, факторные финансовые показатели называются также экзогенными, а анализируемый показатель — результирующим или эндогенным |

Для выполнения полного коэффициентного анализа требуется применение информации, содержащейся и в других формах бухгалтерской финансовой отчетности предприятия (например, в отчете о финансовых результатах, отчете о движении денежных средств).

Для выполнения факторного анализа применяются детерминированные и статистические приемы исследования (например, метод цепных подстановок, метод абсолютных разниц).

Ликвидность отражает возможности предприятия своевременно оплачивать предъявляемые счета, поэтому она рассматривается как одна из важнейших характеристик финансового состояния предприятия, подвергаемого анализу.

Ликвидность активов – их способность обретать денежную форму. Срочность пассивов означает количество времени, за которое их необходимо погасить. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Существует два подхода к анализу ликвидности баланса: классический и функциональный. Суть этих подходов изложена в табл. 2 [11, c. 29].

Таблица 2

Содержание подходов к оценке ликвидности баланса

| Подход | Условия ликвидности баланса | Комментарии |

| Классический | А1≥П1 | Предприятие платежеспособно на момент составления баланса. Абсолютно и наиболее ликвидных активов, которыми владеет предприятие, достаточно для покрытия особенно срочных обязательств |

| А2≥ П2 | Предприятие может быть платежеспособно в краткосрочной перспективе с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит | |

| А3≥П3 | В будущем при своевременном поступлении денежных средств от продаж и платежей предприятие может быть платежеспособным на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса | |

| А4≤П4 | Соблюдение минимального условия финансовой устойчивости. У предприятия имеются собственные оборотные средства в достаточном объеме | |

| Функциональный | А3≥П1 | Запасы предприятия способны обеспечить кредиторскую задолженность, что является хорошим признаком деятельности хозяйствующего субъекта |

| А1+А2≥П2 | Предприятие может финансировать свои внеоборотные активы; предприятие обладает устойчивыми источниками, обеспечивающими финансирование оборотных активов | |

| А4≤П3+П4 | Предприятие вполне может погашать краткосрочные кредиты и займы за счет дебиторской задолженности |

От классического функциональный подход отличается тем, что вместо классических неравенств, сравнивающих соответствующие группы активов и пассивов, проводится сопоставление суммарных объемов групп активов с пассивами и суммарных объемов групп пассивов с активами.

Применение стандартных методик анализа, включающих, например, расчеты и сравнение с известными нормативными значениями коэффициентов, обычно основано на минимальной информации о деятельности предприятия, находящейся в балансе.

Этой информации недостаточно для проведения полноценного анализа финансового состояния предприятия, поэтому, в качестве информационной базы для проведения анализа, должны выступать и другие формы отчетности. Кроме того, для каждого предприятия экспертно устанавливаются индивидуальные нормативы показателей финансово-хозяйственной деятельности.

Нормативные значения зависят от многих особенностей хозяйствующего субъекта: отраслевой принадлежности предприятия, основного вида его деятельности, занимаемой доли рынка, конкурентной среды и т.д. Все эти факторы следует учитывать при установлении нормативных значений коэффициентов ликвидности и платежеспособности, деловой активности, финансовой устойчивости и пр.

Существует несколько точек зрения относительно группировки статей актива и пассива, соответственно, по степени ликвидности и срочности погашения. Чтобы убедиться в этом, достаточно обратиться к трудам таких экономистов, как М.А. Вахрушина [13], М.В. Мельник [18], А.Д. Шеремет [29].

Различия в распределении активов и пассивов по категориям реализуемости обусловлены высокой вариабельностью хозяйствующих субъектов по видам деятельности.

Это еще раз подтверждает тот факт, что единой методики анализа бухгалтерского баланса не существует. Руководство каждого предприятия само определяет аналитическую методику с целью оценки финансового состояния и принятия управленческих решений относительно тактики и стратегии развития бизнеса. Баланс предприятия предоставляет информацию об успехах в бизнесе и о вероятности наступления банкротства; имеет важное значение при оценке кредитоспособности заемщика и по этой причине внимательно изучается банками. Данная форма отчетности сдается в налоговые и статистические органы. Для акционеров бухгалтерский баланс выступает в роли финансового показателя выполненной руководством предприятия работы.

Таким образом, бухгалтерский баланс – это основной источник информации для анализа возможностей стабильной работы предприятия, уровня его финансовой устойчивости и предложения действий по оптимизации финансово-хозяйственной деятельности предприятия.

Выводы по 1 главе

Таким образом, значение бухгалтерского баланса настолько велико, что его зачастую акцентируют в самостоятельную отчетную единицу, добавлением к которой считается отчет, то есть комплекс всех иных конфигураций бухгалтерской отчетности. Значимость отчета заключается в дополнении, расшифровке тех сведений, которые содержатся в балансе. Баланс – стержень, около которого сгруппировываются, в качестве приложений к нему, все другие формы бухгалтерской отчетности, составляющие, в совокупности, бухгалтерский отчет. Если в отмеченных отчетных формах отражаются характеристики, определяющие ту или иную сторону деятельности компании, то в балансе показано положение всех средств компании.

Исходной базой анализа являются данные бухгалтерского баланса. Практика финансового анализа выработала основные методы чтения финансовых отчетов, главным из которых является бухгалтерский баланс. К методам анализа бухгалтерского баланса относятся: горизонтальный анализ, вертикальный анализ, трендовый анализ, методы финансовых коэффициентов, факторный и др.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.