2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ АО «ВАСИЛЬЕВСКИЙ РУДНИК» НА ОСНОВАНИИ БУХГАЛТЕРСКОГО БАЛАНСА

2.1 Организационно-экономическая характеристика АО «Васильевский рудник»

Объектом исследования, является АО «Васильевский рудник», которое было создано в 21.09.1992 году для добычи золота на рудных месторождениях.

Местонахождение: 662711, Российская Федерация, Красноярский край, Мотыгинский район, п. Партизанск, промзона АО Васильевский рудник, стр.23.

Телефон: +7 (391) 290-64-80

Общество может заниматься своей деятельностью только на основании специального разрешения (лицензии).

Акционерное общество «Васильевский рудник» – одно из крупнейших золотодобывающих предприятий России по объёму производства и запасам. Все месторождения компании находятся в Российской Федерации.

Компания АО «Васильевский рудник» ведет разведку и добычу рудного золота на территории Партизанского рудного узла (Мотыгинский район) Красноярского края. Предприятие работает вахтовым способом, добывает порядка 1,4 тонны золота в год, мощность ЗИФ составляет 360 тысяч т руды в год, участок кучного выщелачивания обеспечивает объёмы добычи в 500 тысяч т руды в год, обеспечивает занятость более 1000 человек, осуществляет стабильные налоговые и прочие отчисления в бюджеты всех уровней, активно инвестирует в собственное развитие и ГРР.

Добыча золотосодержащей руды осуществляется, как и подземным, так и открытым способом.

Подтвержденные запасы благородного металла – 27 тонн, без учета геологоразведочного потенциала (минимум 15 тонн) и запасов под подземную отработку (минимум 10 тонн). Компания обеспечена электроэнергией, инфраструктурой.

В 2019 году компания изменило свою организационно-правовую форму с закрытого акционерного общества реорганизовано в открытое акционерное общество «Васильевский рудник», контрольный пакет акций компании принадлежит ООО «Ромета Капитал».

Золотодобывающая компания получила название благодаря Васильевскому месторождению, разведанному в 1950 году и ставшему основной ресурсной базой. Год образования – 1992. В 1997 г. после получения «золотого» кредита от Минфина РФ и лицензий на Васильевское и Николаевское месторождения, началось строительство золотоизвлекательной фабрики и необходимой инфраструктуры. Впрочем, кризис 1998 года притормозил стройку.

В 2004 с приходом новых акционеров финансовое положение улучшилось, что позволило в навигационный период создать запасы строительных материалов на промплощадке и возобновить строительство объектов. Также были приобретены еще три добычные Герфед, Ильинско/Нижне-Таловское и Архангельское, а также разведочная лицензия на соседнюю Васильевско-Удерейскую зону.

В 2005 году был заново отстроен вахтовый поселок, законсервированный в 1998 году, завезено оборудование и материалы, возведены цеха фабрики, проведена генеральная перепланировка территорий, построен склад для хранения взрывчатых веществ и резервуары для ГСМ, пожарное депо, сданы общежития, начата добыча руды в карьере и завершена работа по строительству ЗИФ.

В ноябре-декабре 2005 года проводились индивидуальные испытания, пуско-наладочные работы и пробная эксплуатация оборудования рудоподготовки и гравитационного обогащения. В конце 2005 года было запущенно производство по полному циклу. В конце 2006 года на руднике была добыта первая тонна золота. С 2005 по 2011 гг. компанией было добыто около 5 тонн золота.

В 2009 между акционерами компании «Васильевский рудник» и Группой банка ГПБ (АО) была достигнута договоренность о реструктуризации задолженности компании, в результате в 2010 г. Группа банка ГПБ (АО) получила 62,5% акций в компании «Васильевский рудник». При ее участии была восстановлена работа, начато возведение участка кучного выщелачивания для наращивания объемов производства и снижения издержек.

В 2010-2014 гг. была нормализована работа предприятия, обновлена управленческая команда, реализован инвестиционный проект по созданию участка кучного выщелачивания, получены 4 новые поисковые лицензии, введено в эксплуатацию месторождение Герфед, обновлена техника, улучшены социально-бытовые условия, введен в строй ряд объектов инфраструктуры, осуществлен перенос ЛЭП-110, повышена операционная эффективность, завершены проекты автоматизации и аутсорсинга, возобновлены геологоразведочные работы, в результате которых было выявлено и разведано месторождение Сергиевское.

В 2015-2017 гг. была завершена разработка проектной документации по реконструкции ЗИФ, получено положительное заключение экспертной комиссии Государственной экологической экспертизы. Материалы переданы на Государственную экспертизу результатов инженерных изысканий. Подготовка к разработке двух новых месторождений.

18 февраля 2019 года Газпромбанк перестал быть владельцем 78,49% акций «Васильевского рудника», компанию приобрела «Ромета Капитал».

АО «Васильевский рудник» является юридическим лицом, обладающим обособленным имуществом на правах собственности и других предусмотренных законодательством основаниях, организационно-правовая форма собственности — собственность иностранных юридических лиц. Предприятие находится на самостоятельном балансе, имеет расчетный и другие счета, включая валютный в учреждениях банков, эмблему, печать, бланки и другие реквизиты. Основной вид деятельности компании – производство драгоценных металлов (золото,серебро и металлы платиновой группы).

На предприятии АО «Васильевский рудник» используется линейно-функциональная организационная структура управления. Организационная структура предприятия представлена на рисунке 2.1.

Данный рисунок отражает структуру, которая характеризуется тем, что во главе находится руководитель — единоначальник, наделенный всеми полномочиями, осуществляющий единоличное руководство подчиненными ему работниками и опосредующий в своих руках все функции управления. Такая структура управления является логически более стройной и формально определенной, но вместе с тем и менее гибкой. Распределение должностных обязанностей осуществлено таким образом, чтобы каждый служащий был максимально нацелен на выполнение производственных задач организации.

2.2 Анализ имущества и источников его формирования АО «Васильевский рудник»

Анализ имущественного положения организации – это комплексное понятие, которое характеризует наличие, размещение и использование средств и определяется совокупностью различных факторов:

- рациональность структуры активов и пассивов;

- эффективность использования ресурсов;

- уровень ликвидности и платежеспособности.

Критериями качественных изменений в имущественном положении предприятия и степени их прогрессивности выступают такие показатели, как:

- сумма хозяйственных средств предприятия;

- доля активной части основных средств;

- коэффициент износа;

- удельный вес быстрореализуемых активов;

- доля арендованных основных средств;

- удельный вес дебиторской задолженности и т.д.

Исходными данными финансового анализа являются формы бухгалтерской отчетности «Бухгалтерский баланс» и «Отчет о финансовых результатах» за 2019-2021гг.

Предварительная оценка финансового состояния проводится по данным баланса предприятия АО «Васильевский рудник». Для этого используется горизонтальный анализ бухгалтерского баланса, который представлен в таблице 2.1.

Горизонтальный анализ дает характеристику изменений статей бухгалтерского баланса за отчетный период или динамику их изменений за ряд отчетных периодов.

Горизонтальный анализ бухгалтерского баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста и прироста (снижения).

При его проведении данные по каждой статье бухгалтерского баланса на начало отчетного периода принимают за 100% — это будет являться базисом. Затем рассчитывают абсолютный прирост (снижение) каждого показателя, т.е. разницу между показателями за разные периоды. Отношение величины прироста (снижения) к базовой величине характеризует темп изменений.

На правильность выводов горизонтального анализа существенно влияет величина инфляции. Более точные оценки темпов и характера изменений показателей получаются при сравнении нескольких отчетных периодов. В этом случае тенденции изменений проявляются нагляднее. После выявления динамики показателей появляется возможность прогнозирования их значений в будущем.

Таблица 2.1

Горизонтальный анализ бухгалтерского баланса АО «Васильевский рудник»

| Показатели | Абсолютная величина, тыс. руб. | Темп роста (снижения), % | Структура активов и пассивов, % | ||||||||||||||||||

| На 31 декабря 2021 г. | На 31 декабря 2020 г. | На 31 декабря 2019 г. | изме-нение, (+, –) 2021-2020 | изме-нение, (+, –) 2020-2019 | 2021 | 2020 |

2019

| изменение, (+, –) 2021-2020 | изме-нение, (+, –) 2020-2019 | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | ||||||||||

| АКТИВ | |||||||||||||||||||||

| I. Внеоборотные активы | — | — | — | — | — | — | — | — | — | — | — | ||||||||||

| Нематериальные активы | 463511 | 247100 | 298210 | 216411 | (51110) | 187,58 | 7,14 | 4,29 | 5,00 | 2,85 | (0,71) | ||||||||||

| Результаты исследований и разработок | 18486 | 18236 | 9093 | 250 | 9143 | 101,37 | 0,28 | 0,32 | 0,15 | (0,04) | 0,17 | ||||||||||

| Нематериальные поисковые активы | 2255 | 513516 | 593941 | (511261) | (80425) | 0,44 | 0,34 | 8,9 | 9,97 | (8.56) | (1,07) | ||||||||||

| Основные средства | 2390889 | 1940139 | 1952853 | 450750 | (12714) | 123,23 | 36,82 | 28,49 | 32,77 | 3,14 | (4,28) | ||||||||||

| Отложенные налоговые активы | 812092 | 913402 | 1070333 | (101310) | (156931) | 88,91 | 12,50 | 15,86 | 17,96 | (3,36) | (2,1) | ||||||||||

| Прочие внеоборотные активы | 703040 | 504899 | 534455 | 198141 | (29556) | 139,24 | 10,83 | 8,76 | 8,97 | 2,07 | (0,21) | ||||||||||

| Итого по разделу I | 4390273 | 4137391 | 4458885 | 252981 | (321593) | 106,11 | 67,91 | 66,62 | 74,82 | (3,9) | (6,8) | ||||||||||

| II. Оборотные активы | — | — | — | —

| — | — | — | — | — | — | — | ||||||||||

| Запасы | 1218427 | 1151636 | 1191250 | 66791 | (39614) | 105,80 | 18,76 | 19,99 | 19,98 | (1,23) | 0,01 | ||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | 3 | 3 | 352 | 0 | (349) | 100 | 4,62 | 5,21 | 0,01 | (0,59) | 3,79 | ||||||||||

| Дебиторская задолженность | 564018 | 303162 | 142970 | 260856 | 160192 | 186,04 | 8,68 | 5,26 | 2,40 | 3,42 | 2,86 | ||||||||||

| Денежные средства и денежные эквиваленты | 224680 | 74940 | 73927 | 149740 | 1013 | 299,81 | 3,5 | 1,30 | 1,24 | 2,2 | 0,06 | ||||||||||

| Прочие оборотные активы | 96800 | 93307 | 92642 | 3493 | 665 | 103,74 | 1,49 | 1,62 | 1,55 | (0,33) | 0,07 | ||||||||||

| Итого по разделу II | 2103928 | 1623045 | 1501141 | 480883 | 121904 | 129,63 | 32,09 | 33,38 | 25,18 | 3,9 | 6,8 | ||||||||||

| БАЛАНС | 6494201 | 5760436 | 5960026 | 733864 | (199590) | 112,73 | 100 | 100 | 100 | 0 | 0 | ||||||||||

| ПАССИВ | |||||||||||||||||||||

| Капитал и резервы III | — | — | — | — | — | — | — | — | — | — | — | ||||||||||

Продолжение таблицы 2.1

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 20267 | 20267 | 20267 | 0 | 0 | 100 | 0,31 | 0,35 | 0,34 | (0,04) | 0,01 |

| Добавочный капитал (без переоценки) | 2244070 | 2244070 | 2244070 | 0 | 0 | 100 | 34,56 | 38,96 | 37,65 | (4,4) | 1,31 |

| Резервный капитал | 1097 | 1097 | 1097 | 0 | 0 | 100 | 0,02 | 0,02 | 0,02 | 0 | 0 |

| Нераспределенная прибыль (непокрытый убыток) | (1902591) | (3205059) | (4447723) | (1302468) | (1242664) | 59,36 | 29,27 | 25,64 | 24,63 | 3,63 | 1,01 |

| Итого по разделу III | 362843 | (939625) | (2182289) | 1302468 | (1242664) | 38,66 | 64,16 | 64.97 | 62,64 | (0,81) | 2,33 |

| Долгосрочные обязательства IV | — | — | — | — | — | — | — | — | — | — | — |

| Заемные средства | 4270561 | 5337113 | 6950498 | (1066552) | (1613385) | 80,02 | 9,84 | 10,01 | 11,26 | (0,17) | (1,25) |

| Отложенные налоговые обязательства | 263525 | 242233 | 270307 | 21292 | (28074) | 108,79 | 4,06 | 4,21 | 4,54 | (0,15) | (0,33) |

| Оценочные обязательства | 28687 | 43102 | 29721 | (14415) | 13381 | 66,56 | 0,44 | 0,75 | 0,50 | (0,31) | 0,25 |

| Прочие обязательства | 94621 | 0 | 0 | 94621 | 0 | 0 | 1,46 | 0 | 0 | 1,46 | 0 |

| Итого по разделу IV | 4657394 | 5622448 | 7250526 | (965054) | (1628078) | 82,84 | 15,89 | 15,06 | 16,39 | 0,83 | (1,33) |

| Краткосрочные обязательства V | — | — | — | — | — | — | — | — | — | — | — |

| Заемные средства | 1138000 | 796218 | 539467 | 341782 | 256751 | 142,93 | 17,52 | 13,82 | 15,06 | 3,67 | (1,24) |

| Отложенные налоговые обязательства | 263525 | 242233 | 270307 | 21292 | (28074) | 108,79 | 4,06 | 4,21 | 4,54 | (0,15) | (0,33) |

| Оценочные обязательства | 28687 | 43102 | 29721 | (14415) | 13381 | 66,56 | 0,44 | 0,75 | 0,50 | (0,31) | 0,25 |

| Прочие обязательства | 94621 | 0 | 0 | 94621 | 0 | 0 | 1,46 | 0 | 0 | 1,46 | 0 |

| Итого по разделу IV | 4657394 | 5622448 | 7250526 | (965054) | (1628078) | 82,84 | 15,89 | 15,06 | 16,39 | 0,83 | (1,33) |

| Краткосрочные обязательства V | — | — | — | — | — | — | — | — | — | — | — |

| Кредиторская задолженность | 263976 | 221185 | 319959 | 42791 | (98774) | 119,35 | 1,32 | 5,1 | 5,37 | (3,78) | (0,27) |

| Оценочные обязательства | 71988 | 60210 | 32363 | 11778 | 27847 | 119,56 | 1,11 | 1,05 | 0,54 | 0,06 | 0,51 |

| Итого по разделу V | 1473964 | 1077613 | 891789 | 396351 | 185824 | 136,78 | 19,95 | 19,97 | 20,97 | (0,02) | (1,00) |

| БАЛАНС | 6494201 | 5760436 | 5960026 | 733864 | (199590) | 112,73 | 100 | 100 | 100 | 0 | 0 |

Анализ структуры актива баланса показал, что внеоборотных активов меньше, чем оборотных. Темп роста внеоборотных активов равен 106,11%, а оборотных 129,63%. Величина внеоборотных активов увеличилась 2021 году на 6,11% по сравнению с предыдущим годом, а в 2020 уменьшилась, по сравнению с 2019 (см. рис. 2.1).

Величина оборотных активов увеличилась в 2020 году на 8,12% по сравнению с 2019 годом в основном за счет увеличения дебиторской задолженности. В 2021 году величина оборотных активов также увеличилась на 29,63 %. Одновременно с этим произошло уменьшение запасов в 2020 году, по сравнению с 2019 годом.

Анализ структуры пассива баланса показал, что самый большой темп роста у краткосрочных обязательств, он составляет 136,78%, в основном это произошло за счет увеличения заемных средств.

Рис. 2.1 Динамика изменения структуры активов, в %.

Рис. 2.2 Динамика изменения структуры пассивов, в %.

2.3 Анализ финансового состояния предприятия

Одно из важнейших условий успешного управления предприятием — анализ и системное изучение финансового состояния предприятия и факторов, на него влияющих, прогнозирование уровня доходности капитала предприятия. [22, 268]

Анализ финансовой отчетности – это процесс, при помощи которого мы оцениваем прошлое и текущее финансовое положение, и результаты деятельности организации. [22, 268]

Основная цель анализа финансового состояния — получение наибольшего числа ключевых, т.е. наиболее информативных показателей, дающих объективную и точную картину финансового состояния предприятия, его изменения в составе имущества хозяйствующего субъекта и в источниках его формирования, в финансовых результатах деятельности (его прибылей и убытков), в расчетах с дебиторами и кредиторами. А также, анализ финансового состояния, на основе объективной оценки использования финансовых ресурсов, позволяет выявить внутрихозяйственные резервы укрепления финансового положения и повышения платежеспособности. При этом аналитика, как правило, интересует не только текущее финансовое состояние предприятия, но и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

2.3.1 Анализ ликвидности и платежеспособности предприятия

В процессе финансовых взаимоотношений предприятий с другими предприятиями и финансовыми организациями постоянно возникает необходимость в анализе его ликвидности и платежеспособности.

При анализе платёжеспособности предприятия определяется ликвидность его баланса.

Ликвидность активов – это быстрота прекращения актива в деньги без потери стоимости. Чем меньше времени потребуется для превращения активов в деньги, тем они ликвиднее.

Анализ абсолютной ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые сгруппируются по степени срочности их погашения.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1 – наиболее ликвидные активы – денежные средства предприятия и краткосрочные финансовые вложения (стр. 1240+стр.1250);

А2 – быстро реализуемые активы – дебиторская задолженность и прочие активы (стр.1230);

А3 – медленно реализуемые активы – запасы (стр.1210+стр.1220+стр.1260);

А4 – труднореализуемые активы – итог раздела I актива баланса, за исключением статей этого раздела, включенных в предыдущую группу (стр.1100).

Пассивы баланса группируются по степени срочности их оплаты:

П1— наиболее срочные обязательства – кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок (стр. 1520);

П2 – краткосрочные пассивы – краткосрочные кредиты и заемные средства (стр.1510+стр.1550+стр.1530);

П3 – долгосрочные пассивы – долгосрочные кредиты и заемные средства (стр.1400);

П4 – постоянные пассивы – итог раздела III пассива баланса (стр.1300).

Баланс считается абсолютно ликвидным, если соблюдается следующее соотношение:

А1≥П1, А2≥П2, А3≥П3, А4≤П4.

Таблица 2.2

Анализ ликвидности баланса предприятия, тыс. руб.

| АКТИВ | 2019г. | 2020г. | 2021г. | ПАССИВ | 2019. | 2020г. | 2021г. | Платежный излишек (+) или недостаток (-) | |

| на начало года | на конец года | ||||||||

| А1 | 73927 | 74940 | 224680 | П1 | 319959 | 221185 | 263976 | -146245 | -39296 |

Продолжение таблицы 2.2

| А2 | 142970 | 303162 | 564018 | П2 | 539467 | 796218 | 1138000 | -493056 | -573982 |

| А3 | 1284244 | 1244946 | 1315230 | П3 | 7250526 | 5622448 | 4657394 | -4377502 | -3342164 |

| А4 | 4458885 | 4137391 | 4390273 | П4 | 2182289 | -939625 | 362843 | 5077016 | 4027430 |

Из полученных данных видно, что баланс предприятия по всем соотношениям актива и пассива не отвечает требованиям, поэтому он является абсолютно не ликвидным. Это говорит о том, что предприятие не имеет собственных средств для своевременного погашения своих обязательств и, следовательно, является неплатежеспособным на данный момент.

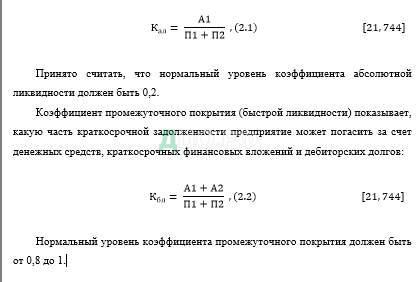

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами – денежными средствами и краткосрочными финансовыми вложениями:

Принято считать, что нормальный уровень коэффициента общего покрытия должен быть равен 2 и не должен опускаться ниже 1.

Платежеспособность – это способность предприятия своевременно и полностью рассчитываться по своим долгам.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Коэффициенты платежеспособности АО «Васильевский рудник» приведены в табл. 2.3

Таблица 2.3

Коэффициенты платежеспособности предприятия

| Показатель | 2019 г. | 2020 г. | 2021 г. |

| Коэффициент абсолютной ликвидности | 0,09 | 0,07 | 0,09 |

| Коэффициент быстрой ликвидности | 0,25 | 0,37 | 0,56 |

| Коэффициент текущей ликвидности | 1,75 | 1,60 | 1,50 |

По рассчитанным показателям относительной ликвидности видно, что предприятие является недостаточно платежеспособным по всем параметрам. (см. рис. 2.3).

Рис. 2.3 Показатели платежеспособности АО «Васильевский рудник» за 2019-2020 гг.

В качестве рекомендаций можно предложить предприятию снижать краткосрочные обязательства и повышать долю денежных средств и краткосрочных финансовых вложений.

2.3.2 Анализ финансовой устойчивости и деловой активности предприятия

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов и активов. Это дает возможность оценить, в какой степени организация готова к погашению своих долгов. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат. Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников. [23, 272]

- Наличие собственных оборотных средств:

- Наличие собственных и долгосрочных заемных источников формирования запасов и затрат или функционирующий капитал (ФК):

- бщая величина основных источников формирования запасов и затрат (Собственные и долгосрочные заемные источники + Краткосрочные кредиты и займы — Внеоборотные активы):

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

- Излишек или недостаток собственных оборотных средств:

где – излишек или недостаток собственных оборотных средств.

- Излишек или недостаток перманентного капитала:

где – излишек или недостаток перманентного капитала.

- Излишек или недостаток всех источников (показатель финансово – эксплуатационной потребности):

где– излишек или недостаток всех источников.

С помощью этих показателей определяется трехмерный (трехкомпонентный) показатель типа финансового состояния, то есть:

1, если Ф>0,

S (Ф) = 0, если Ф<0.

Вычисление трёх показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости.

По степени устойчивости можно выделить четыре типа финансовых ситуаций:

1) Абсолютная устойчивость финансового состояния, если

S = {1, 1, 1}

При абсолютной финансовой устойчивости предприятие не зависит от внешних кредиторов, запасы и затраты полностью покрываются собственными ресурсами. В российской практике такая финансовая устойчивость встречается крайне редко, представляет собой крайний тип финансовой устойчивости.

2) Нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность, то есть

S = {0, 1, 1}

Это соотношение показывает, что предприятие использует все источники финансовых ресурсов и полностью покрывает запасы и затраты.

3) Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращение дебиторов и ускорение оборачиваемости запасов, то есть

S = {0, 0, 1}

Пределом финансовой неустойчивости является кризисное состояние предприятия. Оно проявляется в том, что наряду с нехваткой «нормальных» источников покрытия запасов и затрат (к их числу может относиться часть внеоборотных активов, просроченная задолженность и т.д.) предприятие имеет убытки, непогашенные обязательства, безнадежную дебиторскую задолженность.

4) Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные финансовые вложения (за вычетом стоимости собственных акций, выкупленных у акционеров), дебиторская задолженность организации (за вычетом задолженности учредителей (участников) по взносам в уставной капитал) и прочие оборотные активы не покрывают даже его кредиторской задолженности (включая резервы предстоящих расходов и платежей) и прочие краткосрочные пассивы, то есть:

S = {0, 0, 0}

При кризисном и неустойчивом финансовом состоянии устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат.

В табл. 2.4 приведены показатели абсолютной финансовой устойчивости ООО «Васильевский рудник».

Таблица 2.4

Показатели абсолютной финансовой устойчивости, тыс. руб.

| Показатели | 2019 г. | 2020 г. | 2021 г. |

| Наличие собственных оборотных средств (СОС) | (6641174) | (5077016) | (4027430) |

| Долгосрочные обязательства | 4657394 | 5622448 | 4657394 |

| Наличие собственных оборотных средств и долгосрочных заемных источников (ФК) | 609352 | 545432 | 629964 |

| Краткосрочные кредиты | 539467 | 796218 | 1138000 |

| Общая величина источников средств для формирования запасов (ВИ) | 6569278 | 6305868 | 7124165 |

| Общая сумма запасов (ЗЗ) | 1218430 | 1151639 | 1191602 |

Продолжение таблицы 2.4

| Излишек (+) или недостаток (-) собственных оборотных средств (Фсос) | (7859604) | (6228655) | (5219032) |

| Излишек (+) или недостаток (-) собственных оборотных средств долгосрочных заемных источников (Ффк) | (609078) | (606207) | (561638) |

| Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат (Фви) | 5350848 | 5154229 | 5932563 |

| Тип финансовой устойчивости | S = {0, 0, 1} | S = {0, 0, 1} | S = {0, 0, 1} |

Из полученных данных видно, что финансовое состояние анализируемого предприятия с 2019 г. по 2021 г. является не устойчивым, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращение дебиторов и ускорение оборачиваемости запасов.

Для оценки относительной финансовой устойчивости применяется система коэффициентов капитализации, которые представлены в табл. 2.5.

Таблица 2.5

Относительные показатели финансовой устойчивости предприятия

| Показатели | 2019 г. | 2020 г. | 2021 г. |

| 1 | 2 | 3 | 4 |

| Коэффициент автономии Ккс | 0,37 | 0,16 | 0,06 |

| Коэффициент финансовой зависимости Кфз | 1,43 | 1,15 | 0,93 |

| Коэффициент маневренности Км | — | — | (11,10) |

| Коэффициент концентрации заемного капитала Ккп | 1,37 | 1,16 | 0,94 |

| Коэффициент соотношения собственного и заемного капитала Кс | (0,29) | (0,15) | 0,08 |

| Коэффициент обеспеченности оборотных средств собственными средствами Коб | (4,42) | (3,13) | (1,91) |

Нормальное значение коэффициента собственности (автономии) — 0,7. На анализируемом предприятии в отчетном году показатель ниже нормы, а значит оно зависимо от кредиторов по причине недостатка собственного капитала.

Нормальным значением коэффициент финансовой зависимости считается не более 0,6 – 0,7. Коэффициент финансовой зависимости показывает, насколько велика доля заемных средств на предприятии. В нашем случае на 2021 год показатель — 0,93 немного выше нормы, что свидетельствует о зависимости организации от кредиторов и 0,93 руб. – заемные, вложенные в активы.

Нормативное значение коэффициента мобильности (маневренности) собственных средств: 0,2 — 0,5. Верхняя граница этого показателя означает большие возможности для финансовых маневров у предприятия. При отрицательном значении собственного капитала коэффициент не рассчитывается. В организации этот коэффициент ниже нормы, что говорит о маленьких возможностях финансового маневрирования у предприятия.

За критическое значение коэффициента соотношения заемных и собственных средств принимают 0,7. Если показатель превышает эту величину, то финансовая устойчивость предприятия ставится под сомнение. На анализируемом предприятии значение меньше нормы, что говорит о малой доли заемных средств, но есть тенденция к увеличению показателя в будущем.

Коэффициент обеспеченности оборотных средств собственными оборотными средствами — минимальное значение этого показателя — 0,1. При показателе ниже этого значения структура баланса признается неудовлетворительной, а предприятие – неплатежеспособным. Более высокая величина показателя 0,2 свидетельствует о хорошем финансовом состоянии предприятия, о его возможности проводить независимую финансовую политику. Так в 2020 г. величина показателя составляет -3,13, а в 2021 г. показатель вырос до -1,91.

На предприятии велика доля заемного капитала, что может плохо сказаться в будущем на финансовую устойчивость предприятия. Предприятию необходимо вводить в оборот собственные основные средства и уменьшать долю заемных средств.

В процессе анализа необходимо изучить изменение оборачиваемости капитала на всех стадиях его кругооборота, что позволит проследить, на каких стадиях произошло ускорение или замедление оборачиваемости капитала. Для этого средние остатки отдельных видов статей нужно умножить на количество дней в анализируемом периоде и разделить на сумму оборота по реализации. [25, 230] Данные анализа отражены в табл. 2.6.

Таблица 2.6

Система показателей деловой активности

| Показатели | Идентификатор | Формула расчета | Ед. изм. | 2019г. | 2020г. | 2021г. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Выручка от реализации продукции | ВР | — | тыс.руб. | 4520798 | 7815242 | 7135120 |

| Чистая прибыль | ПО | — | тыс.руб. | 198593 | 1242663 | 1302468 |

| Численность работающих | Ч | — | чел. | 950 | 967 | 1000 |

| Производительность труда | ПТ | ВР/Ч | тыс.руб. | 4758,73 | 8081,95 | 7135,12 |

| Фондоотдача производственных фондов | Ф | ВР/ОС | руб./руб. | 2,31 | 4,03 | 3,65 |

| Коэффициент оборачиваемости капитала | Око | ВР/ОК | число оборотов | 7,42 | 14,33 | 11,33 |

| Продолжительность оборота капитала | Окд | 360/ Око | число дней | 49 | 25 | 32 |

| Коэффициент оборачиваемости оборотных средств | Ооо | ВР/ОБСср | число оборотов | 2,92 | 5,01 | 3,38 |

| Продолжительность оборота оборотных средств | Оод | 360/ Ооо | число дней | 92 | 72 | 107 |

| Коэффициент оборачиваемости запасов | Озо | ВР/ЗПср | число оборотов | 3,57 | 6,67 | 6,02 |

| Продолжительность оборота запасов | Озд | 360/ Озд | число дней | 101 | 54 | 60 |

| Коэффициент оборачиваемости дебиторской задолженности | Одзо | ВР/ДЗ | число оборотов | 29,91 | 35,04 | 16,46 |

| Продолжительность оборота дебиторской задолженности | Одзд | 360/Одзо | число дней | 12 | 10 | 22 |

| Коэффициент оборачиваемости собственного капитала | Оско | ВР/СК | число оборотов | 1,98 | 5,01 | 24,74 |

Продолжение таблицы 2.6

| Продолжительность оборота собственного капитала | Оскд | 360/Оско | число дней | 182 | 72 | 15 |

| Коэффициент оборачиваемости кредиторской задолженности | Окзо | ВР/КЗср | число оборотов | 10,03 | 28,88 | 29,41 |

| Продолжительность оборота кредиторской задолженности | Окзд | 360/Окзо | число дней | 36 | 12 | 12 |

| Продолжительность операционного цикла | ПЦ | Одзд+Озд | число дней | 113 | 64 | 82 |

Из данных таблицы 2.6 видно, что деятельность организации можно оценить, как достаточно активную: выручка организации сначала росла, но в 2021г произошло снижение. Несмотря на это сохранилась тенденция к росту прибыли, что может являться следствием снижения себестоимости, либо связано с влиянием прочих внереализационных доходов и расходов.

При значительном росте выручки в 2021г по сравнению с 2019г мы наблюдаем невысокий темп увеличения численности сотрудников, а значит, увеличивается производительность труда и затраты на оплату труда растут меньше, чем объемы продаж, тем самым снижая долю расходов при получении дохода. Хотя, показатель производительности 2021 г немного ниже показателя 2020 г.

Фондоотдача производственных фондов за 3 года увеличилась, но в последний год по сравнению с предыдущим незначительно снизилась. Но все равно можно говорить о тенденции повышения эффективности использования основных фондов.

Показатели оборачиваемости оборотных средств, в целом, хуже, чем оборачиваемость капитала, и так же самым лучшим годом был 2020. Продолжительность оборота оборотных средств в 2020 году по сравнению с 2021 была в 1,49 раза меньше. А значит, организации приходилось вкладывать меньше денежных средств в оборотные средства, и они работали более эффективно.

Оборачиваемость запасов в 2020 и в 2021 г находится примерно на одном уровне, впрочем, как и уровень выручки, показатели 2019г в 1,9 раза хуже, что говорит о том, что политика в отношении поддержания необходимого уровня запасов в 2019г была менее эффективной.

Операционный цикл — это период времени от закупки сырья до оплаты готовой продукции (если организация работает на условиях предоплаты, то моментом окончания операционного цикла будет отгрузка, а не оплата готовой продукции). Мы видим, что в 2020г эта продолжительность была минимальной, и за год проходило 365/64=5,7 циклов. В 2019г — 3,2 цикла, что говорит о том, что инвестиции, вложенные в компанию, работали гораздо медленнее. В 2021 г показатель намного лучше, чем в 2019г, но снижен по сравнению с 2020г и составляет 82 дня, или 4,5 полных оборота за год.

Анализ коэффициента оборачиваемости кредиторской задолженности и продолжительности оборота кредиторской задолженности говорит о том, что в 2020-2021г они практически не менялись и улучшились по сравнению с 2019. Но если сравнивать с дебиторской задолженностью, то мы видим, что в 2020г обязательства по кредиторской задолженности наступают раз в 12 дней, а по дебиторской — раз в 10 дней, в 2019 г обязательства по кредиторской задолженности наступают раз в 36 дней, а по дебиторской — раз в 10 дней. Значит, у компании есть возможность гасить кредиторскую задолженность за счет поступающей дебиторской задолженности. А в 2021г по кредиторской задолженности наступают раз в 12 дней, а по дебиторской — раз в 22 дней. Значит, у компании возникает необходимость использовать привлеченные денежные средства для погашения кредиторской задолженности.

Результаты анализа оборачиваемости оборотного капитала и оборотных средств представлена на рис. 2.7.

Рис. 2.7 Капитал и оборотные средства АО «Васильевский рудник» за 2019-2021гг.

Отрицательным моментом можно назвать замедление оборачиваемости дебиторской задолженности. Это может говорить о снижении платежеспособности клиентов, о недостаточной проверке контрагентов и как следствие, проблемы с возвратом долгов, а также об изменении договорной политики и увеличением срока отсрочки.

Как положительный момент следует отметить ускорение оборачиваемости собственного капитала, что говорит о росте деловой активности предприятия.

2.4 Анализ прибыли и рентабельности предприятия

Финансовое состояние предприятий — это характеристика его конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими организациями. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. [24, 241]

Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия, называется балансовая прибыль. Она включает — прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, уменьшенным на сумму расходов по этим операциям.

Анализ прибыли АО «Васильевский рудник» представлен в табл. 2.7.

Таблица 2.7

Анализ прибыли предприятия

| Наименование показателя | 2019 г. | 2020г. | 2021г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Всего доходов и поступлений (2110+2320+2310+2340+1150) | 8183808 | 100 | 10499106 | 100 | 10092230 | 100 |

| 2. Общие расходы от финансово-хозяйственной деятельности (2120+2210+2220+2330+2350) | (5947735) | 72,7 | (7010562) | 100,7 | (6076190) | 60,2 |

| 3. Выручка (нетто) от продажи товаров (2110) | 4520798 | 100 | 7815242 | 100 | 7135120 | 100 |

| 4. Расходы на производство и сбыт продукции – всего: | (4974511) | 110,1 | (4981438) | 63,7 | (4748132) | 66,5 |

| в том числе: себестоимость продукции (2120) | (4647182) | 102,8 | (4413791) | 56,4 | (4222562) | 59,2 |

| коммерческие расходы (2210) | (112) | 0,2 | — | — | (43) | 0,6 |

| управленческие расходы (2220) | (327217) | 7,2 | (567647) | 7,3 | (525527) | 7,4 |

| 5. Прибыль (убыток) от продаж (2200) | (453713) | 10,04 | 2833804 | 36,3 | 2386988 | 33,5 |

| 6. Доходы по операциям финансового характера (2320+2310) | 2683 | 0,06 | 2457 | 0,03 | 6348 | 0,09 |

| 7. Расходы по операциям финансового характера (2330) | (439978) | 9,7 | (357178) | 4,6 | (293448) | 4,1 |

| 8. Прочие доходы (2340+1150) | 3660335 | 80,97 | 2681407 | 34,3 | 2950768 | 41,4 |

| 9. Прочие расходы (2350) | (533246) | 11,8 | (1671946) | 21,4 | (1034610) | 14,5 |

| 10. Прибыль (убыток) до налогообложения (2300) | 1625151 | 35,9 | 1548405 | 19,8 | 283228 | 3,96 |

| 11. Прочее (2460) | (818) | 0,02 | (10) | 0,01 | 12432 | 0,8 |

| 12. Чистая прибыль (2400) | 198593 | 4,4 | 1242663 | 15,9 | 1302468 | 18,3 |

Из таблицы 2.7 можно сделать следующие выводы: увеличение показателя выручки свидетельствует о том, что организация получает все больший доход от основной деятельности. Уменьшение расходов на производство и сбыт продукции и расходов от финансово-хозяйственной деятельности на отчетный год – положительная тенденция, которая показывает повышение качества оказания услуг. Рост прибыли от продаж благоприятен и свидетельствует об увеличении рентабельности услуг.

Показатели рентабельности — это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. Эти показатели могут рассчитываться на основе балансовой прибыли и прибыли от реализации, которые представлены в табл. 2.8.

Таблица 2.8

Динамика показателей рентабельности

| Показатели | 2019г. | 2020г. | 2021г. |

| 1. Прибыль от продаж, тыс. руб. | (453713) | 2833804 | 2386988 |

| 2. Прибыль чистая, тыс. руб. | 198593 | 1242663 | 1302468 |

| 3. Выручка от продаж, тыс. руб. | 4520798 | 7815242 | 7135120 |

| 4. Полная себестоимость, тыс. руб. | (4974511) | (4981438) | (4748132) |

| 5. Среднегодовая стоимость имущества (активов), тыс. руб. | 6627259 | 5860231 | 6127318,5 |

| 6. Собственный капитал, тыс. руб. | (2182289) | (939625) | 362843 |

| 7. Рентабельность продаж, % (п1 / п3) | 10,04 | 36,3 | 33,5 |

| 8. Рентабельность основной деятельности, % (п1 / п4) | 9,1 | 56,9 | 50,3 |

| 9. Рентабельность активов (экономическая рентабельность), % (п2 / п5) | 3,0 | 21,2 | 21,3 |

| 10. Рентабельность собственного капитала (финансовая рентабельность), % (п2 / п6) | 9,1 | 132,3 | 358,9 |

| 11. Период окупаемости собственного капитала, годы (п6 / п2) | 11 | 1 | 0,3 |

Из таблицы 2.8 видно, что вследствие повышения прибыли, практически все показатели рентабельности увеличиваются. В связи с этим период окупаемости собственного капитала уменьшился на 0,7 года.

Результаты анализа изменений показателей рентабельности АО «Васильевский рудник» за 2019-2021гг. представлены на рис. 2.8.

Рис. 2.8. Изменение показателей рентабельности АО «Васильевский рудник» за 2019-2021 гг.

Из рисунка 2.8 видно, что рентабельность предприятия АО «Васильевский рудник» увеличилась за счет показателей рентабельности собственного капитала и основной деятельности.

2.5 Оценка вероятности банкротства предприятия

Оценка вероятности банкротства АО «Васильевский рудник» проводилась с использованием двухфакторной и пятифакторной моделей Э. Альтмана.

При построении двухфакторной модели учитывают два показателя, от которых зависит вероятность банкротства — коэффициент текущей ликвидности (покрытия) и отношение заемных средств к активам (см. табл. 2.9).

Таблица 2.9

Результаты расчетов по двухфакторной модели Э. Альтмана

| Показатель | 2019 год | 2020 год | 2021 год |

| Z | -2,0477 | -1,6977 | -1,0177 |

Из таблицы 2.9 видно, что Z<0, следовательно, риск банкротства АО «Васильевский рудник» низкий , но при этом с каждым годом риск становится выше.

При пятифакторной модели Э. Альтмана в основе лежат пять показателей, от которых в наибольшей степени зависит вероятность банкротства (см. табл. 2.10).

Таблица 2.10

Результаты расчетов по пятифакторной модели Э. Альтмана

| Показатель | 2019 год | 2020 год | 2021 год |

| Z | 3,81 | 3,98 | 6,06 |

Оценивая риск банкротства по пятифакторной модели Альтмана можно сделать вывод о том, что вероятность банкротства данной организации низкая.

В структуре капитала предприятия преобладает заемный, который представлен в виде заемных средств. Поэтому предприятию необходимо сократить привлечение заемного капитала в виде долгосрочных обязательств.

Коэффициенты финансовой устойчивости позволяют не только оценить один из аспектов финансового состояния предприятия. При правильном пользовании ими можно активно воздействовать на уровень финансовой устойчивости, повышать его до минимально необходимого, а если он фактически превышает минимально необходимый уровень, – использовать эту ситуацию для улучшения структуры активов и пассивов.

Проанализировав состояние организации по разным методикам, можно сказать, что предприятие на данный момент удовлетворительно, но есть вероятность снижения финансовой устойчивости организации из-за высоких заемных средств.

Предприятие находится в зоне риска, существует не большая вероятность банкротства. В тоже время, необходимо отметить очень условный характер данного показателя, по результатам которого не следует делать однозначный вывод. Поэтому необходима разработка антикризисных мер по предупреждению банкротства, повышению уровня платежеспособности, рентабельности и развитию финансовой деятельности.