или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- ВВЕДЕНИЕ.

- ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА И НАЛОГОВОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ.

- 1.1 Понятие, сущность и классификация основных средств.

- 1.2 Теоретические положения бухгалтерского учета основных средств.

- 1.3 Теоретические положения налогового учета основных средств.

- ГЛАВА 2 ОРГАНИЗАЦИОННО-ПРАВОВАЯ, ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ООО «ГИДМЕДИАГРУПП».

- 2.1 Организационно-правовая и экономическая характеристика деятельности организации.

- 2.2 Оценка основных экономических показателей в организации.

- 2.3 Состояние учета и внутреннего контроля в организации.

- ГЛАВА 3 СОСТОЯНИЕ И НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БУХГАЛТЕРСКОГО И НАЛОГОВОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В ООО «ГИДМЕДИАГРУПП».

- 3.1 Состояние бухгалтерского учета основных средств в организации.

- 3.2 Состояние налогового учета основных средств в организации.

- 3.3 Направления совершенствования бухгалтерского и налогового учета основных средств в организации.

- ЗАКЛЮЧЕНИЕ.

- СПИСОК ЛИТЕРАТУРЫ.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

В наши дни необходимый признак успешной деятельности предприятий – наличие у них собственного имущества, большей частью которого являются основные средства, образующие производственно-техническую базу предприятия.

Информация о состоянии и движении основных средств как самой значимой статьи активов большинства компаний является одной из самых востребованных для внешних пользователей. Таким образом, существует необходимость периодической проверки и контроля учёта наличия, сохранности, движения основных средств и начисления амортизации по ним, как одной из наиболее весомых и значимых статей бухгалтерской отчётности.

Актуальность темы можно обосновать тем, что использование основных средств способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению себестоимости продукции, трудоемкости производства и увеличению прибыли.

В России учет основных средств принято разделять для целей бухгалтерского учета и для целей налогового учета. В такой ситуации переплетаются аспекты бухгалтерского, налогового и корпоративного права, порождая неоднозначность в понимании вопросов учета и сложности в отражении соответствующих аспектов в учете и отчетности. Наибольшие затруднения возникают в налогообложении, что неудивительно, учитывая запутанность положений налогового законодательства, обусловливающие его коллизионность.

Таким образом, грамотный и систематизированный налоговый учет основных средств является гарантией эффективного управления предприятием, снижения налоговой нагрузки.

Все это обуславливает актуальность и востребованность темы бакалаврской выпускной квалификационной работы.

Объектом исследования является ООО «ГидМедиаГрупп» (город Москва), основным видом деятельности которого являются рекламные услуги.

Предмет исследования – организация бухгалтерского и налогового учета основных средств.

Целью исследования является оценка состояния организации бухгалтерского и налогового учета основных средств в исследуемой организации и разработка рекомендаций по совершенствованию бухгалтерского учета, системы внутреннего контроля основных средств в организации.

В соответствии с целью были поставлены следующие задачи:

- изучить понятие, сущность и классификацию основных средств;

- рассмотреть теоретические положения бухгалтерского учета основных средств;

- исследовать теоретические положения налогового учета основных средств;

- дать организационно-правовую и экономическую характеристику деятельности организации;

- оценить основные экономические показатели в организации;

- выявить состояние учета и внутреннего контроля в организации;

- исследовать состояние бухгалтерского учета основных средств в организации;

- рассмотреть состояние налогового учета основных средств в организации;

- предложить направления совершенствования бухгалтерского и налогового учета основных средств в организации.

Методологическую основу работы составляют законодательные и нормативно-правовые акты, труды отечественных ученых: Анищенко А.В., Анциферовой И.В., Байназаровой Р.С., Беляковой К.О., Богацкой Н.Н., Даниловой Л.Г., Дружиловской Э.С., Желтовой Ю.А., Каменец Н.В., Кемаевой С.А., Мельниковой Т.В., Павлюченко Т.Н., Сидоренко Н.С., Ширяевой Н.В. и других, публикации в периодической печати и средствах массовой информации.

При написании выпускной квалификационной работы применялись следующие методы: анализ, сравнения, экономико-статистические методы, методы сбора и обработки экономической информации.

Методы исследования основаны на комплексном подходе к разработке системы бухгалтерского и налогового учета основных средств.

Информационную основу работы составили статистические данные, первичные учетные документы по учету основных средств, регистры аналитического и синтетического учета, бухгалтерская отчетность ООО «ГидМедиаГрупп» за 2017-2019 гг.

Структура работы. Настоящее исследование состоит из трех глав, введения, заключения, списка литературы и приложений.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ БУХГАЛТЕРСКОГО УЧЕТА И НАЛОГОВОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ

1.1 Понятие, сущность и классификация основных средств

Важным условием формирования хозяйственной деятельности является обеспечение компании ресурсами: финансовыми, трудовыми, материальными, в том числе основными средствами.

Экономическая сущность и роль основных средств в производственной и непроизводственной сферах всегда считалась предметом многих дискуссий среди специалистов и ученых в области бухгалтерского учета и экономики. До сих пор среди отечественных экономистов и бухгалтеров нет единого подхода к определению понятия «основные средства».

Существует огромное множество точек зрения на экономическую природу и сущность основных средств, а также на их понятие (Приложение 1).

Необходимо отметить, что многие определения сводятся или к пониманию основных средств как совокупности материально-вещественных ценностей, применяемых в деятельности предприятия долгое время, или к определению основных средств как денежных средств, вложенных в основные фонды. Но отделение натурально-вещественной формы от их стоимостного выражения является не совсем правильным.

Наиболее точное определение дает В.К. Скляренко: «Основные средства – это совокупность средств труда в их материально-вещественном и стоимостном выражении, используемые в процессе производства продукции, выполнения работ, оказания услуг либо в административно-управленческих целях, имеющих срок полезного использования свыше одного операционного цикла и постепенно переносящие свою стоимость на вновь создаваемую продукцию ввиду амортизационных отчислений»[1].

Основные средства всегда являются материально-технической основой общественного производства[2]. Их объем определяет производственную мощность предприятия и значительно влияет на уровень технической вооруженности труда. Обогащение процесса труда происходит за счет накопления основных средств и повышения технической вооруженности труда. Основным компонентом процесса труда является средства производства. Они разделяются на три компонента: предмет труда и средства труда, рабочая сила. Средства труда в экономике называют основными средствами или основными фондами предприятия[3].

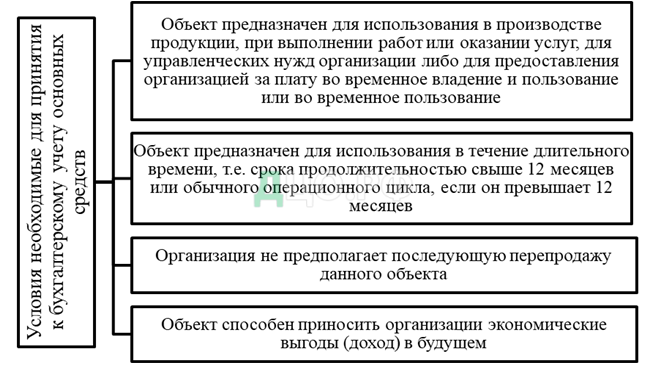

Условия для принятия основных средств к бухгалтерскому учету представлены на рис. 1[4].

Рисунок 1 — Условия для принятия основных средств к бухгалтерскому учету

Основные средства предприятия в бухгалтерском учете регулируются Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)[5].

Основные средства обычно разделяют на две части: активную и пассивную части[6]. Активная часть содержит в себе те основные средства, с помощью которых происходит непосредственный процесс производства (машины и оборудование). Пассивная часть включает в себя средства обеспечивающие нормальное функционирование производственного процесса. Характер выпускаемой продукции является определяющим фактором в формировании структуры основных средств.

Объекты, относящиеся к основным средствам, представлены на рис. 2[7].

Классификация основных средств в общем виде по видам представлена в Приложении 2.

Рисунок 2 — Состав основных средств

Таким образом, основой производства на любом предприятии являются основные средства, которые принимают непосредственное участие в процессе преобразования предметов труда в готовую продукцию, обеспечивают нормальные условия осуществления производственного процесса, а также хранения и перемещения товарно-материальных ценностей. Основные средства определяют производственную мощность предприятия и значительно влияют на уровень технической вооруженности труда. Структура основных средств представлена активной и пассивной частями.

Классификация основных средств бывает различной, исходя из многочисленных оснований.

1.2 Теоретические положения бухгалтерского учета основных средств

Для полного рассмотрения особенностей организации бухгалтерского учета основных средств очень важно рассмотреть нормативное регулирование бухгалтерского учета данного участка учетных работ.

Нормативное регулирование бухгалтерского учета в РФ на законодательном уровне имеет четкую структуру и иерархию. Во главе всего стоит, правда, не кодекс, как во многих других сферах, а Федеральный закон от 06.12.2011 № 402 «О бухгалтерском учете»[8]. В соответствии с его требованиями, должны действовать абсолютно все хозяйствующие субъекты в России. Но на его основе разработано также большое количество подзаконных актов, которые также должны применять все организации при ведении бухучета.

Если образно представить, какими документами регламентируется бухгалтерский учет в России, получится своеобразная пирамида из пяти уровней, во главе которой находится Федеральный закон от 06.12.2011 № 402. Рассмотрим, как это наглядно выглядит на схеме (рисунок 3).

Итак, мы видим, что все нормативные документы по бухгалтерскому учету (в том числе и по учету основных средств) поместились в одну пятиуровневую систему. На каждом из уровней достигается отдельная цель. В частности, федеральный закон регламентирует только общие нормы и требования, а вот Положение по ведению бухучета и отчетности в РФ, утвержденное Приказом Минфина от 29.07.1998 № 34н[9], которое находится ниже по важности, регулирует частности.

Рисунок 3 — Нормативное регулирование бухгалтерского учета в РФ

Именно в нем руководители и бухгалтеры могут найти ответы о практическом применении требований Закона № 402-ФЗ и других нормативно-правовых актов[10]. Далее следуют базовые документы, с которыми бухгалтерам приходится иметь дело практически ежедневно: план счетов; многочисленные ПБУ; положение о документообороте.

Основным нормативным документом принято считать МУ (Методическое указание) по осуществления бухучета основных средств[11].

Оно было разработано и утверждено на основании Приказа № 91н. Что касается правил ведения бухучета, то они регулируются ПБУ 6/01.

С 2013 г. Минфин России ведет активную работу по разработке и утверждению федеральных стандартов бухгалтерского учета. Информационным сообщением от 7 июня 2016 г. № ИС-учет-2 ведомство сообщило, что в 2016 г. среди иных документов фондом «Национальный регулятор бухгалтерского учета «Бухгалтерский методологический центр» должен быть разработан проект ФСБУ «Основные средства»[12].

Фонд 19 сентября 2016 г. уведомил о завершении публичного обсуждения ФСБУ «Основные средства» и направлении его в Минфин России для проведения экспертизы Советом по стандартам бухгалтерского учета.

Планируется, что данный стандарт должен стать обязательным для применения в 2018 г., но допускается его досрочное применение.

Таким образом, ПБУ 6/01 охватывает учет всех видов основных средств, в свою очередь учет данных активов в Международных стандартах регламентируется множеством стандартов. Данное замечание подчеркивает всесторонность российского положения.

Сроком полезного использования основных средств можно назвать промежуток времени, за который использование основных средств обязано приносить доход предприятию или использоваться для исполнения целей его деятельности[13]. Различные группы основных средств имеют различный срок полезного использования. Сроки полезного использования исчисляются, в соответствии, с количеством продукции или другого показателя объема работ, который планируется получить в результате эксплуатации данного объекта.

Основные средства, предназначение которых заключатся, только в предоставлении организацией за плату на временное использование и владение или для временного использования с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

Для активов, отвечающих условиям признания основными средств и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 руб. за единицу, эти активы отражаются в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. Сохранность данных объектов при использовании или в производстве происходит путем обеспечения необходимого контроля за их движением.

Согласно ПБУ 6/01 за единицу бухгалтерского учета основных средств принимается инвентарный объект. Инвентарным объектом основных средств принято считать объект, содержащий в себе все приспособления и принадлежности, или отдельный конструктивно обособленный предмет, суть которого заключается в выполнение определенных самостоятельных функций, или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы[14]. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированный на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Экономическая сущность и материально-вещественное содержание основных средств выступают определяющими характеристиками в определении их значения для осуществления воспроизводственных процессов, функционирования и развития любого производства[15]. Основные средства определяют характер материально-технической базы производственной сферы различных этапах ее развития.

В течение длительного функционирования в хозяйственной деятельности предприятий основные средства подвергаются физическому (материальному), моральному (технико-экономическому) и стоимостному (экономическому) износу[16].

Вследствие физического износа ухудшаются технические и социальные характеристики основных средств. Моральный износ характеризуется постепенной потерей средствами труда своей потребительской стоимости в результате усовершенствования существующих и создания новых средств производства, создания новых технологий. Стоимостный износ — это вид износа, при котором балансовая стоимость определенного вида основных производственных фондов по годам эксплуатации постепенно переносится на уменьшение скорректированной прибыли в пределах норм амортизационных отчислений[17].

Случаи, когда необходима оценка основных средств: сделок по купле-продаже, обмена; при оформлении кредита, где залоговым имуществом будут выступать основные средства; разрешения имущественных споров; реструктуризации налоговой и иной задолженности предприятия; определения части в уставном капитале; определения размера страховых выплат, при наступлении страхового случая; банкротства предприятия, для обеспечения всех процедур, связанных с этим явлением.

В процессе управления основными средствами применяется система дифференцирования стоимостных оценок, определяемая целевыми установками измерения величины уставного капитала: для расчета налогов и начисления амортизации, оценки результатов внутрипроизводственной деятельности, для сдачи в аренду или продажи, залоговых операций и пр. К основным видам оценки основных фондов относятся (Приложение 3):

- первоначальная;

- восстановительная;

- остаточная стоимость.

Баланс предприятия, представляет собой смешанную оценку основных фондов: новые средства труда (возведенные или приобретенные) учитываются по первоначальной стоимости, а переоцененные – по восстановительной. Такая стоимость называется балансовой[18].

Оценка основных фондов и улучшение их использования призвана решать целый ряд экономических проблем, и направлена, прежде всего, на повышение эффективности производства, а именно: увеличение объемов выпускаемой продукции, снижение ее себестоимости, повышение производительности труда, экономию капитальных вложений, увеличение рентабельности и прибыли предприятия, и как следствие повышение уровня жизни общества[19].

На учет объекты основных средств ставятся по первоначальной стоимости. В первоначальную стоимость включают (п. 8 ПБУ 6/01): стоимость объекта; затраты на доставку, транспортировку; затраты на монтаж; таможенные пошлины (в случае ввоза объекта из-за границы); госпошлину (например, пошлину при регистрации автомобиля); зарплату и взносы, если объект основных средств был построен силами работников, и т.д.

Все затраты включаются в первоначальную стоимость за вычетом НДС.

В бухгалтерском учете все затраты следует накапливать на счете 08. Только при вводе основного средства в эксплуатацию собранные затраты в полном объеме переносятся на счет 01[20].

Основные средства, в отличие от материалов, следует амортизировать. Таким образом происходит перенос стоимости объекта на затраты.

Счет для отражения амортизации в бухучете имеет код 02.

Начислять амортизацию бухгалтер может такими способами: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ)[21].

Самый простой и распространенный способ на практике — линейный. Выбранный способ амортизации нужно обязательно отразить в учетной политике.

Сущность каждого способа амортизации расписана в ПБУ 6/01. Начислять амортизацию в общем случае следует каждый месяц.

Из-за инфляции некоторые основные средства со временем могут обесцениться, то есть их стоимость в учете будет далека от рыночной стоимости схожих основных средств. Чтобы свести к минимуму возникающую разницу, компании вправе проводить переоценку основных средств (п. 15 ПБУ 6/01).

Такая переоценка должна осуществляться на конец каждого года[22]. При этом результаты переоценки (значение дооценки или уценки) могут, как влиять на финансовые результаты компании, так и увеличивать/уменьшать добавочный капитал фирмы.

Результаты переоценки отражают в учете на 31 декабря. В результате переоценки меняется и балансовая стоимость имущества, и начисленная амортизация. Стоимость основного средства может не только увеличиться, но и в некоторых случаях, наоборот, понизиться.

Из компании основные средства могут выбывать разными способами. Один из наиболее распространенных — продажа.

При реализации основного средства важно верно оформить все документы и сделать правильные проводки.

Унифицированные формы первичных документов, которые применяются для оформления учета операций с основными средствами представлены в Приложении 4.

Помимо стандартных документов при реализации (УПД, накладная, счет-фактура), следует подписать акт ОС или ОС-1[23].

Чаще всего компании продают целостные основные средства. Но бывает и такое, что реализации подлежат недостроенные объекты. К примеру, организация начала строительство здания для собственных нужд и в процессе стройки решила его продать[24].

Проводки отличаются от проводок по обычной продаже. При продаже недостроенного объекта будет использоваться счет 08, а проводки по амортизации будут отсутствовать. На этапе строительства у объекта отсутствует первоначальная стоимость. В любом случае организация вправе списать понесенные расходы при строительстве.

Погрузчик, системный блок, кондиционер — абсолютно любое основное средство может стать вкладом в уставный капитал сторонней организации.

Подобную операцию бухгалтеры оформляют актом ОС-1. В акте бухгалтер фиксирует все данные, в том числе НДС. Налог по вкладу ОС в уставный капитал придется восстановить (ст. 170 НК РФ[25]). Счет-фактура по передаче ОС в уставный капитал не оформляется.

Основное средство передается по стоимости, определенной участниками сделки. Если объект оценят дороже, чем его учетная стоимость, передающая сторона отнесет разницу на доходы. Если объект оценят ниже его учетной стоимости, образуются расходы[26].

Ликвидируют основные средства, которые износились или морально устарели. По сути, ликвидация — это списание с учета и дальнейшее уничтожение или демонтаж объекта.

Типовые хозяйственные операции по учету основных средств приведены нами в Приложении 5.

1.3 Теоретические положения налогового учета основных средств

Основной нормативный документ, который регламентирует налоговый учет основных средств, является Налоговый кодекс РФ. Порядок учета и амортизации основных средств прописаны в главах 21 «Налог на добавленную стоимость» и 25 «Налог на прибыль организации» части II НК РФ.

Бухгалтерский и налоговый учет благодаря законодательству различаются. Основные различия заключаются в следующих моментах:

- стоимость основного средства;

- затраты, которые включается в первоначальную стоимость основного средства;

- способ начисления амортизации[27].

Способ отражения основных средств разной стоимости в бухгалтерском и налоговом учете (рисунок 4).

Рисунок 4 – Разница стоимости в бухгалтерском и налоговом учете основных средств[28]

Опишем, как определить стоимость основного средства в налоговом учете. При приобретении имущества необходимо определить стоимость этого имущества, по которому оно будет принято к учету. Для формирования стоимости основного средства для целей налогового учета, необходимо руководствоваться пунктом 1 статьи 257 Налогового Кодекса РФ. В этой статье сказано, что первоначальная стоимость основного средства формируется как сумма всех затрат, которые возникли в связи с приобретением этого основного средства[29].

Так как список расходов открытый, то в стоимость основного средства могут включаться:

- стоимость приобретения основного средства без учета НДС;

- в стоимость также может включаться НДС, но только в том случае, если основное средство будет использоваться в деятельности, которое не облагается НДС, например, при упрощенной системе налогообложения;

- расходы на транспортировку;

- расходы на монтаж (демонтаж) основного средства;

- таможенные пошлины, госпошлины и т.д.;

- другие затраты, связанные с приобретением фирмой основного средства[30].

В стоимость основного средства в целях налогового учета нельзя включить некоторые расходы, например, проценты по кредиту, благодаря которому было приобретено основное средство. В бухгалтерском учете наоборот можно проценты по кредиту включить в стоимость основного средства[31].

Амортизация в бухгалтерском и в налоговом учете может различаться, потому что в бухгалтерском и налоговом учете по-разному формируется первоначальная стоимость основных средств (рисунок 5).

Рисунок 5 – Амортизация основных средств в бухгалтерском и в налоговом учете[32]

Начисление амортизации в налоговом учете осуществляется по двум методам: линейным и нелинейным. Линейный метод в налоговом учете полностью совпадает с методом в бухгалтерском учете. Относительно простой метод в практическом применении[33].

Для расчета используются одни и те же показатели: первоначальная стоимость и норма амортизации.

Показатель нормы амортизации определяется следующим образом:

Na = 1/ *100%, (1)

где, Na – норма амортизации;

n-срок полезного использования в месяцах.

Нелинейный метод имеет существенные особенности при расчете. Амортизация основных средств определяется при использовании нелинейного метода исходя из суммарного баланса по амортизационной группе в целом. Из суммарного баланса вычитается сумма амортизационных отчислений, а также стоимость основных средств по которым амортизация начисляется линейным методом.

Сумма месячной амортизации для группы основных средств определяется по формуле:

А = (СБ∗) /100%, (2)

где, A – сумма амортизации (за месяц);

СБ – суммарный баланc амортизационной группы;

Na – норма амортизации.

В Налоговом кодексе в статье 259 для каждой амортизационной группы определена норма амортизации. Важно отметить, что основные средства из 8-10 групп амортизации амортизируются только линейным способом в налоговом учете. Налогоплательщик вправе изменить применяемый метод начисления амортизации, но есть важная особенность, заключающаяся в то, что с нелинейного метода можно перейти на линейный только один раз в пять лет[34].

Целесообразно применять нелинейный метод расчета амортизации основных средств с высокой степенью износа, а также объектов с коротким сроком полезного использования. Ставка амортизации основных средств, которые эксплуатируются в агрессивной среде или многосменном режиме может быть увеличена в два раза[35].

В таблице 1 представлены преимущества и недостатки методов начисления амортизации в налоговом учете.

Таблица 1

Основные преимущества и недостатки линейного и нелинейного методов

| Метод начисления | Достоинства | Недостатки |

| Линейный | Простота расчета | Не позволяет быстро возместить затраты, понесенные при покупке |

| Нелинейный | Минимизация налоговых платежей | Суммы амортизации уменьшаются. Невозможно вести пообъектный учет |

Методы начисления амортизации в налоговом и бухгалтерском учете различны. Единственный способ, сближающий два вида учета, – это линейный.

Подводя итоги, отметим, что выбор метода начисления амортизации зависит от специфики хозяйственной деятельности организаций и конечно исходя из экономической целесообразности.

В налоговом учете амортизировать можно только то имущество, которое дороже 100 000 рублей, и только если оно было поставлено на баланс после 31 декабря 2015 года. Потому что, поправки к закону были приняты с 01.01.2016. Все что дешевле 100 000 рублей можно списать сразу. Это сказано в статье 256 Налогового Кодекса РФ[36].

Согласно статье 260 НК РФ, произведенные организацией расходы на ремонт основных средств в целях налогового учета считаются частью прочих расходов, связанных с производством и реализацией. Данные расходы признаются в уменьшение налоговой базы в периоде их осуществления в составе фактических затрат, поскольку данная статья расходов, как правило, относится к косвенным расходам, учитываемым в периоде их произведения[37].

Для формирования налогового регистра в отношении данного вида расходов организация может использовать данные бухучета, отраженные определенной корреспонденцией счетов.

Однако в случае осуществления дорогостоящего ремонта в целях обеспечения равномерности списания и уменьшения налоговой базы данных затрат в течение двух и более лет, хозяйствующий субъект вправе создавать в налоговом учете резервы под предстоящие ремонты в прописанном статьей 324 НК РФ порядке.

Формирование резерва расходов на ремонт основных средств производится путем проведения специального расчета. При этом хозяйствующему субъекту следует придерживаться следующей последовательности действий (рисунок 6):

Рисунок 6 — Формирование резерва расходов на ремонт основных средств[38]

В случае, если хозяйствующий субъект планирует осуществить накопление средств для проведения особо сложных и дорогих видов капитального ремонта основных средств в течение более одного года, то предельный размер отчислений в резерв предстоящих расходов на ремонт основных средств может быть увеличен на сумму отчислений на финансирование указанного ремонта, приходящегося на соответствующий налоговый период в соответствии с графиком проведения указанных видов ремонта при условии, что в предыдущих налоговых периодах указанные, либо аналогичные ремонты не осуществлялись[39].

Сумма созданного резерва делится на 12 и равными долями включается в состав прочих расходов, связанных с производством и реализацией на последнее число каждого календарного месяца.

При этом, фактически осуществленные в ходе ремонтно-восстановительных работ затраты относятся на уменьшение суммы создаваемого резерва.

В конце года организации следует произвести инвентаризацию резерва и если сумма фактически признанных в ходе ремонта затрат превысит сумму созданного резерва, то указанная сумма превышения на 31 декабря включается в состав прочих расходов, связанных с производством и реализацией.

А в случае, если на конец года остаток зарезервированных на ремонт средств превышает сумму фактически осуществленных в текущем году затрат на ремонт объектов, то сумма такого превышения на 31 декабря включается в состав внереализационных доходов и подлежит налогообложению[40].

В случае, если организация создает резерв предстоящих расходов на ремонт основных средств, она должна закрепить указанное положение в учетной политике для целей налогообложения, а также разработать форму налогового регистра учета указанных расходов. При применении данного варианта учета, речи об интеграции бухгалтерского и налогового учета не идет, поскольку бухгалтерское законодательство отменило аналогичный порядок учета более 5 лет назад, сочтя его экономически неэффективным, однако если у организации существует обязанность произвести ремонт, без осуществления которого не может осуществляться эксплуатация основного средства, данная обязанность порождает возникновение в учете оценочного обязательства, учитываемого в соответствии с ПБУ 8/2010 на счете 96[41].

Таким образом, основными средствами может признаваться не каждый актив или имущество, которым обладает предприятие. Для целей бухгалтерского учета – это активы стоимостью свыше 40 тыс. руб., для целей налогового учета – активы стоимостью свыше 100 тыс. руб., при условии, что эти активы будут приносить доход предприятию и использованы в долгосрочной перспективе. Российские предприятия обязаны ввести учет основных средств отдельно как целей бухгалтерского, так и для целей налогового учета.

Вывод по главе 1. Основой производства на любом предприятии являются основные средства, которые принимают непосредственное участие в процессе преобразования предметов труда в готовую продукцию, обеспечивают нормальные условия осуществления производственного процесса, а также хранения и перемещения товарно-материальных ценностей. Основные средства определяют производственную мощность предприятия и значительно влияют на уровень технической вооруженности труда. Структура основных средств представлена активной и пассивной частями.

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости. Амортизация основных средств учитывается на счете 02 «Амортизация основных средств». В бухгалтерском учете все объекты основных средств учитываются в суммовом выражении либо в сальдо-оборотной ведомости стандартного вида, либо только в регистре счета 01.

Бухгалтерский учет основных средств в 2020 году в большинстве своем следует осуществлять в том же порядке, что и ранее. А именно принимать к учету основные средства на дату доведения до состояния готовности к эксплуатации. Впоследствии при продаже основных средств полученное вознаграждение включается в доходы, а остаточная стоимость основных средств — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов. При этом специалистам важно помнить: несмотря на то, что в налоговом учете стоимостной критерий для признания объекта основных средств увеличился до 100 000 руб., в бухгалтерском учете он не изменился и по-прежнему составляет 40 000 руб.

К основным средствам относится достаточно широкий спектр имущества, регулирование бухгалтерского учета которых осуществляется в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 и Методические указания по бухгалтерскому учету основных средств. В существующей системе нормативно-правового регулирования бухгалтерского учета, принятой Федеральным законом 402-ФЗ, Положения по бухгалтерскому учету следует отнести к рекомендациям в области бухгалтерского учета.

Различия налогового и бухгалтерского учета обусловлены тем, что их регламентируют разные нормативные документы.

Налоговый кодекс РФ определяет свои критерии отнесения объектов к основным средствам. В НК РФ минимальная стоимость в 2019-2020 году установлена в размере ста тысяч рублей. Но не только лимит определяет различия. Они проявляются в целях каждой из систем учета.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.