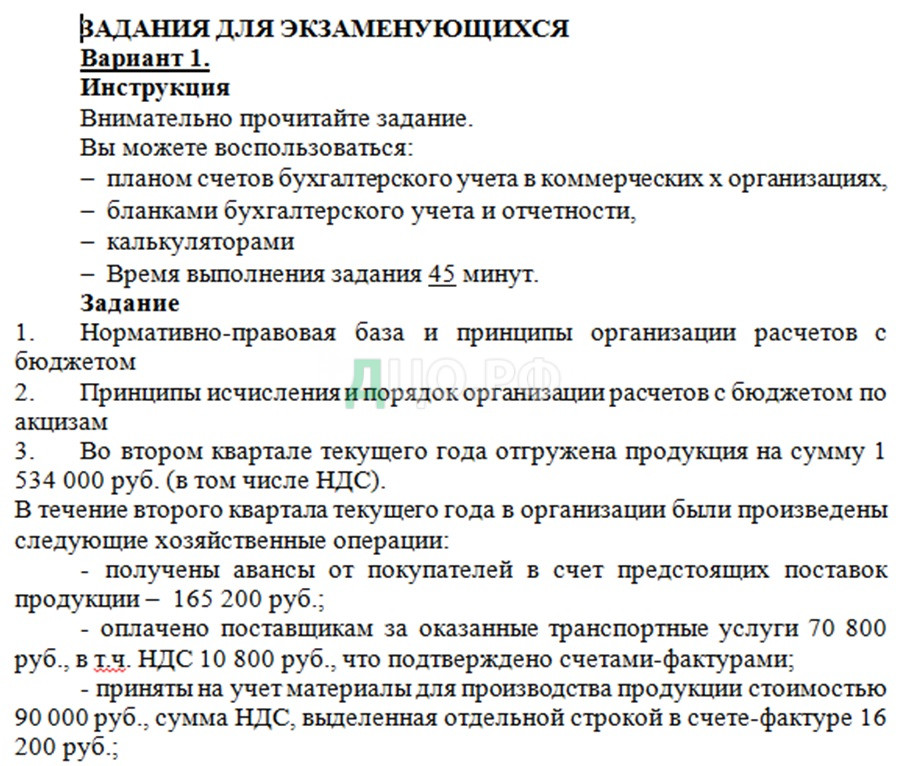

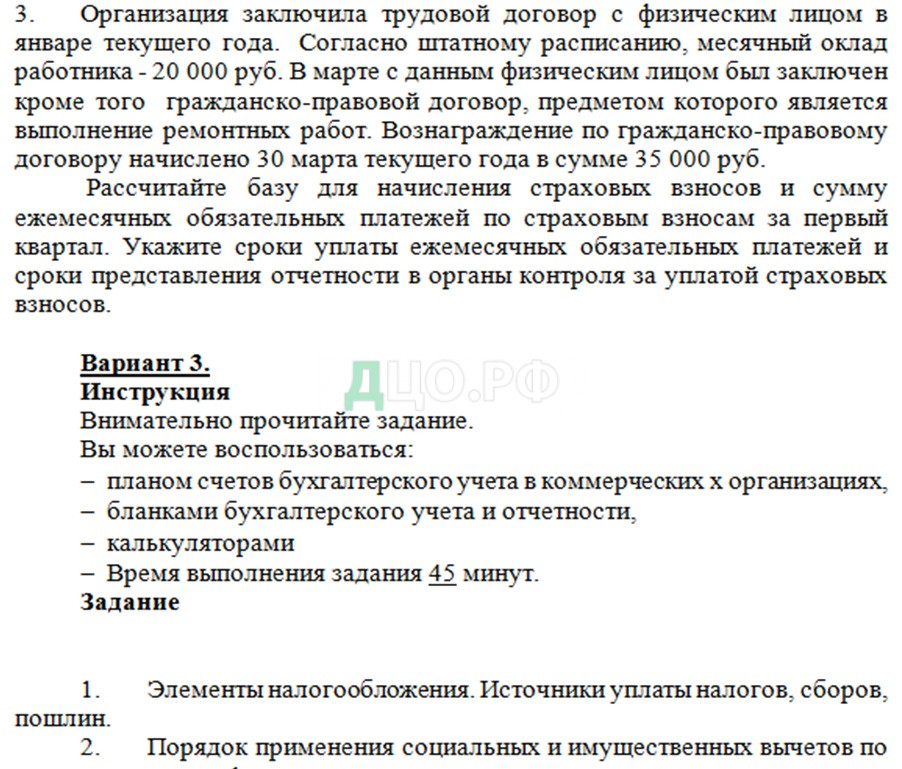

Вариант 3

1. Элементы налогообложения. Источники уплаты налогов, сборов, пошлин.

Элементы налогообложения – составляющие компоненты налогов, которые устанавливаются законодательно для каждого вида налоговых платежей.

Они подразделяются на обязательные и факультативные элементы.

В настоящее время к обязательным элементам налогообложения относятся следующие элементы:

- Объект налогообложения – обстоятельство, с наличием которого у плательщика налогов, сборов и пошлин возникает налоговое обязательство.

Каждый вид налогов имеет свой объект налогообложения. Например, операции по реализации товаров (работ и услуг), имущества, по получению доходов в виде прибыли, дивидендов и процентов, стоимость реализованных товаров (работ и услуг). - Налоговая база – стоимостная, физическая, иные характеристики объекта налогообложения.

Плательщики налогов, сборов и пошлин самостоятельно рассчитывают налоговую базу за каждый налоговый период: юридические лица – по данным бухгалтерского учета, физические лица – по информации о величине полученных доходов.

В свою очередь налогооблагаемая база может быть определена как доходы, прибыль, стоимость имущества или как другие объекты налогообложения. - Налоговый период – период времени, по окончании которого определяется налоговая база и величина уплачиваемого налога.

Он может составлять календарный месяц, квартал, год или иной период времени, по окончании которого уплачиваются налоговые платежи. - Налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы.

В свою очередь налоговые ставки подразделяются на твердые и процентные ставки. - Порядок исчисления налога. В настоящее время каждый налогоплательщик должен самостоятельно определять величину налога, учитывая налоговые период, базу, ставки и используемые льготы. Но в ряде случаев налоговые органы самостоятельно исчисляют сумму налоговых платежей и направляют налогоплательщикам уведомление об уплате налогов не позднее одного месяца до его исполнения. А величина налоговых платежей определяется в полных рублях, т.е. величина копеек округляется в меньшую или большую сторону рубля.

- Порядок и сроки уплаты налога

Как правило, плательщики налогов уплачивают всю сумму налога по итогам налогового периода в бюджет в установленные сроки ее уплаты за соответствующий налоговый период.

Источники уплаты налогов, сборов и пошлин

Источники уплаты налогов, сборов, пошлин – это финансовые источники, за счет которых уплачиваются начисленные суммы налоговых платежей плательщиками налогов, сборов и пошлин.

Источниками уплаты налогов, сборов, пошлин считаются:

- а) доходы физических лиц (заработная плата, пенсии, доходы от предпринимательской деятельности);

- б) доходы юридических лиц, с помощью которых оплачиваются суммы налоговых платежей, входящих в цену продукции (НДС, Акцизы, Таможенные сборы и пошлины);

- в) доходы в виде прибыли юридических лиц (налог на прибыль, другие налоговые платежи);

- г) текущие затраты юридических лиц, которые включают отдельные налоговые платежи (взносы в различные фонды: социального страхования, пенсионный фонд, фонд занятости населения; отчисления на строительство, ремонт и содержание автомобильных дорог; некоторые местные налоги и сборы);

- д) заемные средства и средства целевого финансирования.

2. Порядок применения социальных и имущественных вычетов по налогу на доходы физических лиц.

Законодательно закреплено, что налоговыми вычетами могут воспользоваться только официально трудоустроенные граждане РФ, доходы которых облагаются налогообложению по ставке 13 %.

Как правило, налоговые вычеты возвращают налогоплательщикам лишь часть понесенных расходов в пределах определенного налогового вычета.

Рассмотрим более подробно социальные и имущественные налоговые вычеты.

Социальные налоговые вычеты

Социальный налоговый вычет предоставляет право налогоплательщику уменьшить величину налога на доходы физического лица на сумму понесенных затрат на:

- Обучение

Плательщик налога может возместить как расходы на собственное обучение, так и расходы на обучение детей, братьев (сестер) до 24 лет по очной форме обучения в организациях, осуществляющих образовательную деятельность размере фактических затрат не 50 000 рублей. - Лечение и приобретение медикаментов

Если лечение налогоплательщика или лечение его ближайших родственников считается дорогостоящим, то в этом случае размер вычета не имеет пределов и величина понесенных расходов ему возвращается в полном объеме. При этом социальный налоговый вычет предоставляется лишь в том случае, когда оплата лечения или приобретение лекарственных средств, а также уплата страховых взносов не были произведены работодателем. - Благотворительность

Величина налогового вычета не превышает 25% полученного дохода физическим лицом – налогоплательщиком. - Негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни налогоплательщика или членов его семьи

- Накопительную часть трудовой пенсии

- Расходы, связанные с прохождением независимой оценки квалификации на соответствие требованиям к квалификации налогоплательщика.

В свою очередь совокупная величина расходов на обучение, лечение, благотворительность, взносов на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни и взносов в накопительную часть трудовой пенсии не должна превышать 120 000 рублей.

Налогоплательщик может воспользоваться правом на налоговые вычеты в течение 3 лет с момента уплаты налога НДФЛ за налоговый период:

- а) до окончания года, если он обратиться к работодателю с соответствующим пакетом документов (за исключением вычета по затратам на благотворительность);

- б) по окончании года, в этом случае он обратиться со всеми документами при подаче налоговой декларации в налоговую службу.

Имущественные налоговые вычеты

Налогоплательщик может воспользоваться имущественными налоговыми вычетами, если он осуществлял следующие операции с имуществом:

- приобрел или построил жилье (величина налогового вычета не более 2 000 000 рублей);

- приобрел или построил объект недвижимости за счет привлечения целевых кредитов и займов (налоговый вычет составит не более 3 000 000 рублей);

- продал свое имущество (недвижимость), которое находилось в его собственности не более 3 (5) лет (величина налогового вычета при продаже жилья или земельного участка не более 1 000 000 рублей, а при продаже иного имущества не более 250 000 рублей);

- уступил право по договору долевого участия в строительстве;

- приобрел земельный участок для строительства жилья или с расположенным на нем объектом жилой недвижимости;

- продал доли в уставном капитале организации (величина налогового вычета не более 250 000 рублей);

- выкупил у другого физического лица имущество (недвижимость) для государственных или муниципальных нужд.

В настоящее время имущественный налоговый вычет по приобретению или строительству объекта недвижимости за счет привлечения целевых кредитов и займов может быть использован в отношении одного объекта недвижимости.

А имущественным налоговым вычетом по приобретению или строительству жилья, приобретению или строительству объекта недвижимости за счет привлечения целевых кредитов и займов, приобретению земельного участок для строительства жилья или с расположенным на нем объектом жилой недвижимости физическое лицо может воспользоваться только один раз.

Также налогоплательщик вправе выбрать одно из двух: получение имущественного налогового вычета или снижение налогооблагаемой базы по налогу НДФЛ, если расходы на приобретение имущества имеют документальное подтверждение.

В свою очередь получить имущественный вычет можно по окончанию налогового периода в налоговом органе или до его окончания у работодателя, если подтверждено право налогоплательщика на предоставление этого вычета.

Как правило, в налоговом органе физическое лицо вправе вернуть удержанный налог НДФЛ за последние три года, а имеющийся неиспользованный остаток имущественного вычета перенести на следующий год. При этом плательщик налога может подавать документы на применение имущественного вычета до тех пор, пока ему не будет выплачена вся сумма целиком.

В настоящее время работник также может воспользоваться имущественным вычетом сразу у нескольких работодателей в пределах установленной суммы вычета для каждого работодателя.

3. Задача

Организация применяет общий режим налогообложения и является налогоплательщиком НДС.

В текущем налоговом периоде приобретены товары у организации, являющейся налогоплательщиком НДС, на сумму 354 000 руб., в том числе НДС 54 000 руб.

Стоимость реализованных товаров – 472 000 руб., в том числе НДС 72 000 руб.

Рассчитайте финансовый результат от реализации товаров и сумму НДС, подлежащую уплате в бюджет за налоговый период.

Решение:

- Финансовый результат от реализации товаров:

Финансовый результат от реализации товаров = Стоимость реализованных товаров – НДС по реализованным товарам – Стоимость приобретенных товаров

Финансовый результат от реализации товаров = 472 000 – 72 000 – 354 000 = 46 000 рублей – прибыль от реализации товаров. - НДС, подлежащий уплате в бюджет:

НДС, подлежащий уплате в бюджет = НДС по реализованным товарам – НДС по приобретенным товарам (налоговый вычет по НДС)

НДС, подлежащий уплате в бюджет = 72 000 – 54 000 = 18 000 рублей

Ответ: финансовый результат от реализации товаров – прибыль в размере 46 000 рублей, а сумма налога НДС, которая должна быть уплачена в бюджет за налоговый период – 18 000 рублей.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|