2.3 Анализ оборотных активов организации ГБУ «Ритуал» и разработка рекомендаций по повышению эффективности их использования

В соответствии с рекомендациями ученых — экономистов в научной литературе на первом этапе проведен анализ объема и динамики оборотных активов ГБУ «Ритуал» за 2019-2021г., который представлен в таблице 16. Информационной базой является бухгалтерский баланс ГБУ «Ритуал» за 2021г.

Согласно данным таблицы 17 виден рост оборотных активов в 2020г на 57,9% относительно 2019г, который произошел в результате положительной динамики запасов и денежных средств.

В 2021г произошло снижение объема оборотных активов относительно 2020г на 2,3% из-за снижения наиболее ликвидных активов, которыми являются денежные средства.

Таблица 17

Горизонтальный анализ оборотных активов ГБУ «Ритуал» за 2019-2021г

| Показатели | 2019г | 2020г | 2021г | Отклонение (+; -) | Темп роста (%) | ||

| 2020/ 2019 | 2021/ 2020 | 2020/ 2019 | 2021/ 2020 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Запасы | 234409,0 | 301950,0 | 446353,0 | 67541,0 | 144403,0 | 128,8 | 147,8 |

| Дебиторская задолженность | 1349908,0 | 798959,0 | 2371345,0 | -550949,0 | 1572386 | 59,2 | 296,8 |

| Финансовые вложения (за исключением денежных эквивалентов) | 77,0 | 77,0 | 77,0 | 0 | 0 | 100,0 | 100,0 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Денежные средства и денежные эквиваленты | 2687143,0 | 5644243,0 | 3770607,0 | 2957100,0 | -1873636 | 210,0 | 66,8 |

| Итого оборотные активы | 4271537,0 | 6745229,0 | 6588382,0 | 2473692,0 | -156847 | 157,9 | 97,7 |

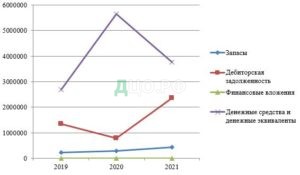

Динамика оборотных активов ГБУ «Ритуал» за 2019-2021г представлена на рисунке 6.

Рисунок 6 — Динамика оборотных активов ГБУ «Ритуал» за 2019-2021г

Данные рисунка 6 показывают, что наибольшей динамике подвержены в исследуемом периоде дебиторская задолженность и денежные средства. Снижение дебиторской задолженности в 2020г привело к росту денежных средств, что говорит об эффективной политике организации по управлению дебиторской задолженностью в 2020г относительно 2019г.

В 2021г ситуация изменилась и с ростом дебиторской задолженности, сократился объем денежных средств в организации. Такая ситуация может быть следствием сложной экономической ситуацией в стране.

Состав и структура оборотных активов ГБУ «Ритуал» в 2019-2021г представлены в таблице 18.

Таблица 18

Вертикальный анализ оборотных активов ГБУ «Ритуал» за 2019-2021г

| Показатели | 2019г | 2020г | 2021г | Отклонение (+; -) | ||||

| Сумма, тыс. руб. | Уд. вес., % | Сумма, тыс. руб. | Уд. вес., % | Сумма, тыс. руб. | Уд. вес., % | 2020/ 2019 | 2021/ 2020 | |

| Запасы | 234409,0 | 5,5 | 301950,0 | 4,5 | 446353,0 | 6,8 | -1,0 | 2,3 |

| Дебиторская задолженность | 1349908,0 | 31,6 | 798959,0 | 11,8 | 2371345,0 | 36,0 | -19,8 | 24,2 |

| Финансовые вложения | 77,0 | 0,002 | 77,0 | 0,001 | 77,0 | 0,001 | 0 | 0 |

| Денежные средства и денежные эквиваленты | 2687143,0 | 62,9 | 5644243,0 | 83,7 | 3770607,0 | 57,2 | 20,8 | -26,5 |

| Итого оборотные активы | 4271537,0 | 100,0 | 6745229,0 | 100,0 | 6588382,0 | 100,0 | 0 | 0 |

Данные таблицы 18 показывают, что в структуре оборотных активов в исследуемом периоде преобладают наиболее ликвидные денежные средства. Однако их удельный вес в 2021г снизился за счет увеличения доли запасов и дебиторской задолженности. Это связано с замедлением оборачиваемости запасов и дебиторской задолженности, что является отрицательным фактом.

Динамика структуры оборотных активов представлена на рисунке 7.

Рисунок 7 — Динамика структуры оборотных активов ГБУ «Ритуал» за 2019-2021г

Данные рисунка 7 говорят о том, что наибольшие изменения в структуре оборотных активов происходят с денежными средствами и дебиторской задолженностью. Снижение удельного веса дебиторской задолженности вызвало рост доли денежных средств в 2020г. И, наоборот, в 2021г рост доли дебиторской задолженности привело к снижению удельного веса наиболее мобильных денежных средств.

Снижение денежных средств негативно характеризует работу организации, так как их уменьшение является результатом замедления оборачиваемости дебиторской задолженности. Такая ситуация может свидетельствовать о снижении платежеспособности ГБУ «Ритуал» в 2021г. Рост дебиторской задолженности говорит о недостатках в работе организации по взысканию задолженности дебиторов в 2021г. Рост дебиторской задолженности приводит к потерям в доходах организации, а особенно во время инфляции.

Таким образом, можно сказать, что в 2021г руководство ГБУ «Ритуал» не эффективно управляло оборотными активами.

Далее проведен анализ абсолютных и относительных показателей оценки ликвидности предприятия.

Расчет чистых оборотных активов ГБУ «Ритуал» представлен в таблице 19.

Таблица 19

Расчет чистых оборотных активов ГБУ «Ритуал» за 2019-2021г, тыс. руб

| Показатели | Формула расчета | 2019 | 2020 | 2021 |

| Чистые оборотные активы | Оборотные активы -краткосрочные обязательства | 4271537- -6555294= -2283757 | 6745229- -9434592= -2689363 | 6588382- -8855993= -2267611 |

Отрицательное значение чистых оборотных активов свидетельствует о неудовлетворительном положении дел в экономике предприятия, и невозможности развития в текущей ситуации.

Динамика чистых оборотных активов, оборотных активов и краткосрочных обязательств ГБУ «Ритуал» за 2019-2021г представлена на рисунке 8.

Рисунок 8 — Динамика чистых оборотных активов, оборотных активов и краткосрочных обязательств ГБУ «Ритуал» за 2019-2021г

Данные рисунка показывают, что краткосрочные обязательства превышают величину оборотных активов, что говорит о неплатежеспособности организации в исследуемом периоде.

Далее проведена оценка текущей платежеспособности ГБУ «Ритуал» с помощью коэффициентов ликвидности, которые представлены в таблице 20.

Таблица 20

Анализ коэффициентов ликвидности ГБУ «Ритуал» за 2019-2021г

| Показатель собственных оборотных средств | Формула расчета коэффициента | Годы | Изменение (+;-) | |||

| 2019 | 2020 | 2021 | 2020/ 2019 | 2021/ 2020 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Коэффициент текущей (общей) ликвидности | Оборотные активы/ Краткосрочные пассивы | 0,7 | 0,7 | 0,7 | 0 | 0 |

| Коэффициент быстрой (промежуточной) ликвидности | Денежные средства +Краткосрочные финансовые вложения + Дебиторская задолженность / Краткосрочные обязательства | 0,6 | 0,7 | 0,7 | 0,1 | 0 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Коэффициент абсолютной ликвидности | Денежные средства +Краткосрочные финансовые вложения/ Краткосрочные обязательства | 0,4 | 0,6 | 0,4 | 0,2 | -0,2 |

Коэффициент текущей ликвидности в ГБУ «Ритуал» меньше нормативного значения 2, что говорит о том, что организация не сможет в текущей деятельности рассчитаться с кредиторами за счет оборотных активов.

Коэффициент быстрой (промежуточной) ликвидности так же ниже нормы 0,8, что говорит о неликвидном бухгалтерском балансе и невозможности предприятия быстро рассчитаться с кредиторами.

Коэффициент абсолютной ликвидности говорит о том, что ГБУ «Ритуал» в 2019г и 2021г может быстро погасить 40% краткосрочных обязательств, а в 2020г – 60%.

Таким образом, можно сделать вывод о низкой платежеспособности ГБУ «Ритуал» в 2019-2021г.

На следующем этапе рассчитаны и проанализированы коэффициенты оборачиваемости, которые характеризуют деловую активность ГБУ «Ритуал.

Расчет коэффициентов оборачиваемости представлен в таблице 21.

Таблица 21

Расчет коэффициентов оборачиваемости ГБУ «Ритуал за 2019-2021г

| Показатели | Формула расчета | 2019 | 2020 | 2021 |

| 1 | 2 | 3 | 4 | 5 |

| Коэффициент оборачиваемости оборотных активов | Выручка/Средняя величина оборотных активов | 3069686/ 4271537=0,7 | 3584372/ 5508383=0,65 | 3975457/ 6666806=0,6 |

| Оборачиваемость оборотных активов, дни | Средняя величина оборотных активов х Число дней в периоде 360/Выручка | 4271537х360/ 3069686=501 | 5508383х360/ 3584372=553 | 6666806х360/ 3975457=604 |

| Коэффициент оборачиваемости МПЗ | Себестоимость продаж/Средняя величина запасов (МПЗ) | 2621977/ 234409=11,2

| 3474980/ 268180=13,0 | 2325023/ 374152=6,2 |

| 1 | 2 | 3 | 4 | 5 |

| Оборачиваемость МПЗ, дни | Средняя величина запасов (МПЗ) х Число дней в периоде 360/Себестоимость | 234409х360/ 2621977=32 | 268180х360/ 3474980=28

| 374152х360/ 2325023=58 |

| Коэффициент оборачиваемости дебиторской задолженности | Выручка/Средняя величина дебиторской задолженности | 3069686/ 1349908=2,3 | 3584372/ 1074434=3,3 | 3975457/ 1585152=2,5 |

| Оборачиваемость дебиторской задолженности, дни | Средняя величина дебиторской задолженности/ х Число дней в периоде 360/Выручка | 1349908х360/ 3069686=158 | 1074434х360/ 3584372=108 | 1585152х360/ 3975457=144 |

| Коэффициент оборачиваемости кредиторской задолженности | Выручка/Средняя величина кредиторской задолженности | 3069686/ 6555294=0,5 | 3584372/ 7994943=0,4 | 3975457/ 9145293=0,4 |

| Оборачиваемость кредиторской задолженности, дни | Средняя величина кредиторской задолженности х Число дней в периоде 360/Выручка | 6555294х360/ 3069686=769 | 7994943х360/ 3584372=803 | 9145293х360/ 3975457=828 |

| Коэффициент оборачиваемости денежных средств и краткосрочных финансовых вложений | Выручка/Средние остатки денежных средств и краткосрочных финансовых вложений за период | 3069686/ 2687220=1,1 | 3584372/ 4165770=0,9 | 3975457/ 4707502=0,8 |

| Оборачиваемость денежных средств и КФВ, дни | Средние остатки денежных средств и КФВ за период х Число дней в периоде 360/Выручка | 2687220х360/ 3069686=315 | 4165770х360/ 3584372=418 | 4707502х360/ 3975457=426 |

Динамика коэффициентов оборачиваемости ГБУ «Ритуал в 2019-2021г представлена в таблице 22.

Данные таблицы 22 показывают, что коэффициент оборачиваемости оборотных активов в исследуемом периоде снизился, что говорит о замедлении оборота активов. Количество дней оборота выросло, что говорит о снижении деловой активности организации, снижении эффективности использования оборотных средств.

Таблица 22

Динамика коэффициентов оборачиваемости ГБУ «Ритуал в 2019-2021г

| Показатели | 2019г | 2020г | 2021г | Отклонение (+; -) | Темп роста (%) | ||

| 2020/ 2019 | 2021/ 2020 | 2020/ 2019 | 2021/ 2020 | ||||

| Коэффициент оборачиваемости оборотных активов | 0,7 | 0,65 | 0,6 | -0,05 | -0,1 | 92,9 | 85,7 |

| Оборачиваемость оборотных активов, дни | 501,0 | 553,0 | 604,0 | 52,0 | 51,0 | 110,4 | 109,2 |

| Коэффициент оборачиваемости МПЗ | 11,2 | 13,0 | 6,2 | 1,8 | -6,8 | 116,1 | 47,7 |

| Оборачиваемость МПЗ, дни | 32,0 | 28,0 | 58,0 | -4,0 | 30,0 | 87,5 | 207,1 |

| Коэффициент оборачиваемости дебиторской задолженности | 2,3 | 3,3 | 2,5 | 1,0 | -0,8 | 143,5 | 75,8 |

| Оборачиваемость дебиторской задолженности, дни | 158,0 | 108,0 | 144,0 | -50,0 | 36,0 | 68,4 | 133,3 |

| Коэффициент оборачиваемости кредиторской задолженности | 0,5 | 0,4 | 0,4 | -0,1 | 0 | 80,0 | 100,0 |

| Оборачиваемость кредиторской задолженности, дни | 769,0 | 803,0 | 828,0 | 34,0 | 25,0 | 104,4 | 103,1 |

| Коэффициент оборачиваемости денежных средств и краткосрочных финансовых вложений | 1,1 | 0,9 | 0,8 | -0,2 | -0,1 | 81,8 | 88,9 |

| Оборачиваемость денежных средств и КФВ, дни | 315,0 | 418,0 | 426,0 | 103,0 | 8,0 | 132,7 | 101,9 |

В 2020г снижение деловой активности организации произошло в результате снижения коэффициента оборачиваемости денежных средств и краткосрочных финансовых вложений.

В 2021г снижение деловой активности организации произошло:

- в результате снижения коэффициента оборачиваемости запасов на 6,8 оборота и увеличении дней оборота на 30 дней;

- снижения коэффициента оборачиваемости дебиторской задолженности на 0,8 оборота и увеличении дней оборота на 36 дней;

- снижения коэффициента оборачиваемости кредиторской задолженности на 0,1 оборота и увеличении дней оборота на 25 дней;

- снижения коэффициента оборачиваемости денежных средств и краткосрочных финансовых вложений на 0,1 оборота.

Таким образом, можно говорить о неэффективном использовании оборотных средств в ГБУ «Ритуал в исследуемом периоде.

Динамика оборачиваемости оборотных активов в днях представлена на рисунке 9.

Рисунок 9 — Динамика оборачиваемости оборотных активов ГБУ «Ритуал», днях

Данные рисунка 9 показывают снижение длительности оборота дебиторской задолженности и запасов в 2020г относительно 2019г. Однако значительное увеличение длительности оборота денежных средств и краткосрочных финансовых вложений оказало отрицательное влияние на эффективность управления оборотными средствами в целом.

В 2021г ситуация ухудшается, длительность оборота всех элементов оборотных активов растет, скорость замедляется.

С целью анализа эффективности использования оборотных активов ГБУ «Ритуал» произведен расчет показателя рентабельности оборотных активов, который представлен в таблице 23.

Таблица 23

Расчет показателя рентабельности оборотных активов ГБУ «Ритуал» за 2019-2021г

| Показатели | Формула расчета | 2019 | 2020 | 2021 |

| Рентабельность оборотных активов, % | Прибыль от продаж/ Среднюю величину оборотных активов | 447709/ 4271537=10,5 | 109392/ 5508383=2,0 | 1650434/ 6666806=24,8 |

Данные таблицы 23 показывают отрицательную динамику рентабельности оборотных активов в 2020г относительно 2019г и положительную – в 2021г, что вызвано ростом прибыли от продаж.

Таким образом, в результате проведенного анализа оборотных активов ГБУ «Ритуал» за 2019-2021г можно сделать вывод об их неэффективном использовании и низкой платежеспособности организации.

С целью повышения эффективности использования оборотных активов необходимо провести следующие мероприятия:

- сокращение длительности операционного цикла;

- сокращение длительности финансового цикла.

Длительность операционного цикла (в днях) рассчитывается по формуле:

![]()

где Тоц — длительность операционного цикла (в днях);

Тз — оборачиваемость в днях запасов;

Тдз — оборачиваемость в днях дебиторской задолженности.

Длительность операционного цикла в ГБУ «Ритуал» составила:

Тоц(2019)=32+158=190дней

Тоц(2020)= 28+108=136дней

Тоц(2021)=58+144=202дня

Операционный цикл в 2021г увеличился, что является отрицательным моментом, так как увеличивается время между закупкой сырья и получением выручки, вследствие чего снижается рентабельность.

ГБУ «Ритуал» предлагается провести следующие мероприятия, направленные на ускорение оборачиваемости запасов:

- реализация (ликвидация) излишних, неиспользуемых активов в форме товарно-материальных ценностей;

- экономное расходование сырья и материалов, хозяйственного инвентаря, топлива;

- совершенствование системы материально-технического снабжения путем внедрение прямых договорных отношений на поставку материальных ценностей, минуя посреднические организации;

- сокращение расходов связанных с приобретением запасов;

- нормирование запасов;

- уменьшение запасов готовой продукции на складе;

- предоставление скидок на залежалые товары.

Так же предлагается провести следующие мероприятия, направленные на сокращение дебиторской задолженности:

- исключение поставщиков с отрицательным рейтингом;

- исключение поставщиков работающих по 100% предоплате;

- сокращение срока, на который выдаются подотчетные суммы и суммы денежных средств;

- своевременное взыскание суммы материального ущерба с виновных лиц;

- своевременная подготовка документов для возмещения затрат на захоронение за счет денежных средств ГБУ «Ритуал».

В таблице 24 представлен прогнозный расчет изменения эффективности использования оборотных активов в результате предложенных мероприятий.

Таблица 24

Расчет экономического эффекта от предложенных мероприятий

| Показатели | 2021г | Прогноз | Экономический эффект |

| Выручка | 3975457,0 | 5168094 | 11192637 |

| Средняя величина оборотных активов | 6666806,0 | 4666764,0 | -2000042,0 |

| Коэффициент оборачиваемости | 0,6 | 1,1 | 0,5 |

| Число дней в периоде | 30,0 | 30,0 | 0,0 |

| Период оборота, днях | 50,0 | 35,0 | -15,0 |

| Прибыль от продаж | 1650434,0 | 2843071 | 1192637 |

| Рентабельность оборотных активов, % | 24,8 | 60,9 | 36,1 |

Данные таблицы 24 показывают, что предприятие получало в 2021г выручку, равную средней величине оборотных средств за 50 дней. При прогнозном сокращении средней величины оборотных активов на 30% и сокращении периода оборота на 30% предполагается рост выручки на 30% за счет ускорения оборачиваемости, сокращения операционного и финансового циклов. В результате оборачиваемость увеличится на 0,5оборота, период оборота сократится на 15 дней, рентабельность оборотных активов вырастет на 36,1%, прибыль от продаж увеличится на 1192637 тыс. руб.

Таким образом, анализ эффективности использования оборотных активов ГБУ «Ритуал» показал, что в исследуемом периоде оборотные активы использовались не эффективно, о чем говорит рост периода оборота.

В результате предложенных мероприятий, которые по прогнозным данным должны сократить оборотные активы на 30%, экономический эффект от сокращения периода оборота в днях составит 15 дней, рентабельность оборотных активов вырастет на 36,1%, прибыль от продаж вырастет на 1192637 тыс. руб.

В ходе написания дипломной работы были исследованы проблемы эффективности использования оборотных активов организации на примере ГБУ «Ритуал» основным видом деятельности, которого является организация похорон и представление связанных с ними услуг.

По результатам исследования можно сделать вывод, что сущность оборотных активов заключается в обеспечении непрерывности процесса хозяйственной деятельности предприятия. Они потребляются однократно в производственном цикле для получения экономической выгоды в будущем и должны постоянно возобновляться, переходя из одного вида в другой и принимая в конечном итоге денежную форму.

Был проведен краткий экономический анализ основных экономических показателей ГБУ «Ритуал», по результатам которого сделан вывод о неустойчивом финансовом положении организации в 2020г, так как получен отрицательный финансовый результат от всей деятельности предприятия, который сформировался в результате отрицательного сальдо от прочих операций.

В 2021г финансовое положение ГБУ «Ритуал» изменилось в положительную сторону, темп роста выручки превысили темп роста себестоимости, что привело к значительному росту прибыли от продаж и росту рентабельности продаж. Положительно оценивается рост фондовооруженности и производительности труда. Отрицательным фактом является снижение коэффициента оборачиваемости оборотных средств, что говорит об их неэффективном использовании.

В результате исследования организации учета и документального оформления оборотных активов сделан вывод, что бухгалтерский учет ведется с соблюдением норм и правил действующих законодательных актов и Учетной политики организации.

Все операции по учету оборотных активов оформлены первичными документами, которые составлены в соответствии с Федеральным Законом «О бухгалтерском учете» № 402-ФЗ. В организации для учета движения материально-производственных запасов используются унифицированные формы документов, а в случае их отсутствия применяются самостоятельно разработанные формы. Первичные документы имеют все установленные законодательством реквизиты.

Учет запасов оценивается в организации при поступлении их по фактической себестоимости. Такой вариант оценки запасов прописан в учетной политике организации и является приемлемым, так как номенклатура готовой продукции ограниченная, объем производства не большой, незавершенного производства в ГБУ «Ритуал» на конец отчетного периода нет, все первичные документы на поступление запасов оформляются своевременно.

Учет материалов в ГБУ «Ритуал» ведется без использования счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». То есть на счете 10 «Материалы» бухгалтер отражает все фактические расходы по приобретению материалов.

Товары учитывают по стоимости приобретения на счете 41 «Товары» продажная цена отражается только в аналитическом учете в номенклатуре.

При реализации запасов покупателям применяется метод средней себестоимости. Для ГБУ «Ритуал» это оптимальный метод оценки запасов, так как он не приводит к завышению финансового результата.

Исследование операций по учету денежных средств показало, что их основная доля хранится на расчетных счетах в банке. Наличные денежные средства хранятся в кассе предприятия в пределах установленного лимита.

Дебиторская задолженность учитывается на счетах в соответствии с рабочим планом счетов ГБУ «Ритуал» по контрагентам, договорам, документам расчетов.

Анализ оборотных активов ГБУ «Ритуал» показал, что в 2020г наблюдалась положительная их динамика, а в 2021г произошло снижение объема в результате уменьшения суммы денежных средств, которое вызвано ростом дебиторской задолженности. Такая ситуация может быть следствием сложной экономической ситуацией в стране.

В структуре оборотных активов преобладают наиболее ликвидные активы денежные средства. Однако их удельный вес в 2021г снизился за счет увеличения доли запасов и дебиторской задолженности. Это связано с замедлением оборачиваемости запасов и дебиторской задолженности, что является отрицательным фактом, приводит к потерям в доходах организации, а особенно во время инфляции.

Отрицательное значение чистых оборотных активов свидетельствует о неудовлетворительном положении дел в экономике предприятия, и невозможности развития в текущей ситуации.

Анализ коэффициентов оборачиваемости показал их снижение и увеличение периода оборота в днях, что говорит о снижении деловой активности организации.

Таким образом, можно сказать, что в 2021г руководство ГБУ «Ритуал» не эффективно управляло оборотными активами.

Расчет коэффициентов ликвидности показал, что организация не сможет своевременно рассчитаться с кредиторами за счет оборотных активов, что говорит о её низкой платежеспособности.

С целью повышения эффективности использования оборотных активов предложено провести мероприятия, направленные на сокращение длительности операционного цикла, который в 2021г увеличился. Предложено провести сокращение запасов и дебиторской задолженности.

В результате предложенных мероприятий, которые по прогнозным данным должны сократить оборотные активы на 30%, экономический эффект от сокращения периода оборота в днях составит 15 дней, рентабельность оборотных активов вырастет на 36,1%, прибыль от продаж вырастет на 1192637 тыс. руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации от 30.11.1994 г. №51-Ф3 (ред. от 03.07.2019 N 26-П). [Электронный ресурс]: Режим доступа: http://www.consultant.ru/

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (ред. от 07.2019 N 247-ФЗ). [Электронный ресурс]: Режим доступа: http://www.consultant.ru/

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Министерства финансов РФ от 29 июля 1998 г. N 34н. (в ред. от 11.04.2018 N 74н) [Электронный ресурс]: Режим доступа: http://www.consultant.ru/

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утверждено приказом Минфина России от 06.07.99 № 43н (ред. от 29.01.2018г.) [Электронный ресурс]: Режим доступа: http://www.consultant.ru/

- ФСБУ 5/2019 «Запасы», утверждены Приказом Минфина России от 15.11.2019 N 180н [Электронный ресурс]: Режим доступа: http://www.consultant.ru/

- Положение по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02» утверждено Приказом Минфина России от 10.12.2002 N 126н (ред. от 06.04.2015) [Электронный ресурс]: Режим доступа: http://www.consultant.ru/

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению: утвержденный Приказом Минфина РФ от 31.10.2000 г. № 94-н (ред. от 08.11.2010 г.) [Электронный ресурс]: Режим доступа: http://www.consultant.ru/

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено приказом Минфина РФ от 06 мая 1999 № 32н (в ред. от 27.11.2020г.) [Электронный ресурс]: Режим доступа: http://www.consultant.ru/

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утверждено приказом Минфина РФ от 06 мая 1999 № 33н (в ред. от 06.04.2015г.) [Электронный ресурс]: Режим доступа: http://www.consultant.ru/

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). Утверждено приказом Минфина России от 06.10.2008 N 106н (ред. от 07.02.2020). [Электронный ресурс]: Режим доступа: http://www.consultant.ru/

- Анализ финансовой отчетности: Учебник/ Под ред. М.А. Вахрушиной, Н.С. Пласковой. — Москва : Вузовский учебник, 2019. — 367 с.

- Бабенко И. В. Управление оборотными активами: логистический подход: монография / И.В. Бабенко, С.А. Тиньков. — Москва: ИНФРА-М, 2020. — 167 с.

- Бурмистрова Л. М. Бухгалтерский учет: учебное пособие / Л.М. Бурмистрова. — 4-е изд., перераб. и доп. — Москва: ИНФРА-М, 2022. — 304 с.

- Бухгалтерский учет: учебник / под общ. ред. проф. Н.Г. Гаджиева. — Москва: ИНФРА-М, 2020. — 581 с.

- Бухгалтерский учет: учебник для студентов вузов, обучающихся по экономическим специальностям / А. Ф. Дятлова, Е. Н. Колесникова, В. А. Бородин [и др.] ; под ред. Ю. А. Бабаева, В. И. Бобошко, А. Ф. Дятловой. — 4-е изд., перераб. и доп. — Москва : ЮНИТИ-ДАНА, 2021. — 623 с.

- Бухгалтерский учет и отчетность: учебник / Н.Н. Хахонова, И.В. Алексеева, А.В. Бахтеев [и др.] ; под ред. проф. Н.Н. Хахоновой. — Москва: РИОР: ИНФРА-М, 2021. — 554 с.

- Воронина М. В. Финансовый менеджмент: учебник для бакалавров / М. В. Воронина. — 2-е изд., стер. — Москва: Издательско-торговая корпорация «Дашков и К°», 2020. — 384 с.

- Герасимова Е. Б. Анализ финансово-хозяйственной деятельности : учебник / Е.Б. Герасимова. — Москва: ИНФРА-М, 2021. — 262 с.

- Зайцев Н. Л. Краткий словарь экономиста: словарь / Н.Л. Зайцева. — 4-е изд., доп. — Москва : ИНФРА-М, 2022. — 224 с.

- Казакова Н. А. Финансы и финансовый анализ: учебник / Н.А. Казакова, В.Г. Когденко, М.В. Мельник. — Москва: ИНФРА-М, 2021. — 201 с.

- Камышанов П. И. Финансовый и управленческий учет и анализ: учебник / П.И. Камышанов, А.П. Камышанов. — Москва: ИНФРА-М, 2022. — 592 с

- Канке А. А. Анализ финансово-хозяйственной деятельности предприятия: Учебное пособие / Канке А.А., Кошевая И.П., — 2-е изд., испр. и доп. — М.:ИД ФОРУМ, НИЦ ИНФРА-М, 2020. — 288 с.

- Карпова Е. Н. Финансы организаций (предприятий): учебное пособие / Е.Н. Карпова, Е.А. Чумаченко. — Москва : ИНФРА-М, 2020. — 285 с.

- Кобелева И. В. Анализ финансово-хозяйственной деятельности коммерческих организаций : учебное пособие / И.В. Кобелева, Н.С. Ивашина. — Москва : ИНФРА-М, 2020. — 256 с.

- Коршунова Е. Д. Экономика, организация и управление промышленным предприятием: учебник / Е. Д. Коршунова, О. В. Попова, И. Н. Дорожкин [и др.]. — Москва: КУРС: ИНФРА-М, 2021. — 272 с.

- Лисицына Е. В. Финансовый менеджмент: учебник / Е.В. Лисицына, Т.В. Ващенко, М.В. Забродина; под ред. К.В. Екимовой. — Москва: ИНФРА-М, 2021. — 184 с.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая. — 6-е изд., испр. и доп. — Москва: ИНФРА-М, 2022. — 378 с.

- Суглобов А. Е. Бухгалтерский учет и анализ: учебник / А.Е. Суглобов, Б.Т. Жарылгасова, С.А. Хмелев [и др.]; под ред. д-ра экон. наук, проф. А.Е. Суглобова. — Москва: РИОР: ИНФРА-М, 2018. — 478 с.

- Пласкова Н. С. Финансовый анализ деятельности организации : учебник / Н.С. Пласкова. — 2-е изд., перераб. и доп. — Москва : ИНФРА-М, 2021. — 368 с.

- Сутягин В. Ю. Дебиторская задолженность: учет, анализ, оценка и управление: учебное пособие / В.Ю. Сутягин, М.В. Беспалов. — Москва: ИНФРА-М, 2021. — 216 с.

- Теория и практика анализа финансовой отчетности организаций / Н. В. Парушина, И. В. Бутенко, В. Е. Губин [и др.]; под ред. Н. В. Парушиной. — 2-е изд., перераб. и доп. — Москва: ФОРУМ: ИНФРА-М, 2022. — 430 с.

- Трошин А. Н. Финансовый менеджмент: учебник / А.Н. Трошин. — М.: ИНФРА-М, 2018. — 331 с.

- Филатова Т.В. Финансовый менеджмент: Учеб. пособие. — Москва: ИНФРА-М, 2018. — 236 с.

- Фридман А. М. Анализ финансово-хозяйственной деятельности: учебник / А. М. Фридман. — Москва: РИОР: ИНФРА-М, 2020. — 264 с.

- Шеремет А. Д. Бухгалтерский учет и анализ: учебник / А.Д. Шеремет, Е.В. Старовойтова ; под общ. ред. проф. А.Д. Шеремета. — 3-е изд., перераб. и доп. — Москва : ИНФРА-М, 2022. — 472 с.