Глава 2. Учет и анализ расходов организации на примере ООО «ПИТБУЛЬ ВЕСТ КОСТ»

2.1. Организационно-экономическая характеристика ООО «ПИТБУЛЬ ВЕСТ КОСТ»

ООО » ПИТБУЛЬ ВЕСТ КОСТ » зарегистрирована 30 июля 2015 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве.

Руководитель организации: генеральный директор Борисенко Евгений Александрович.

Юридический адрес ООО » ПИТБУЛЬ ВЕСТ КОСТ » — 111024, город Москва, Энтузиастов 2-я улица, дом 5 корпус 39, этаэ 5 пом V ком 15 оф 5.

Фактический адрес: г.Москва, ул. Сущевский вал, д.5, стр.11.

Основным видом деятельности является «Торговля одеждой».

Дополнительные виды деятельности:

— Торговля розничная мужской, женской и детской одеждой в специализированных магазинах

— Торговля розничная спортивной одеждой в специализированных магазинах

— Торговля розничная аксессуарами одежды (перчатками, галстуками, шарфами, ремнями, подтяжками и т. п.) в специализированных магазинах

— Торговля розничная в нестационарных торговых объектах и на рынках текстилем, одеждой и обувью

— Деятельность специализированная в области дизайна

— Деятельность в области спорта прочая

— Деятельность зрелищно-развлекательная прочая

— Деятельность зрелищно-развлекательная прочая, не включенная в другие группировки

— Предоставление услуг парикмахерскими и салонами красоты

— Деятельность физкультурно-оздоровительная и другое.

Целью компании является создание ценностей и удобства покупателям для завоевания их доверия на долгое время.

Принципы ООО «ПИТБУЛЬ ВЕСТ КОСТ»:

— гарантированные, качественные и надежные товары;

— комплексный подход и компетентность;

— средние цены.

Деятельность ООО «ПИТБУЛЬ ВЕСТ КОСТ» регулируется:

а) законодательными актами РФ;

б) нормативными актами организации.

Организация является обществом с ограниченной ответственностью. Деятельность ООО «ПИТБУЛЬ ВЕСТ КОСТ» регламентируется Гражданским кодексом РФ (ст. 87 – 94 ГК РФ) и Федеральным законом «Об обществах с ограниченной ответственностью» №14-ФЗ от 8 февраля 1998 года.

ООО «ПИТБУЛЬ ВЕСТ КОСТ» имеет линейно-функциональное структурное управление (рисунок 2.1.).

Рисунок 2.1. – Организационная структура

Организационной структуры магазина

Генеральный директор магазина является главенствующим звеном в иерархической структуре магазина, является учредителем, и организатором и несёт ответственность перед законом всем своим имуществом.

В подчинении у директора находятся управляющий магазином. Управляющий выбирает стратегический курс перспективы, устраивает акции и распродажи запасов, ведёт контроль хозяйственной деятельности. Проверяет надлежащее качество товара, заключает договора поставок, ведёт переговоры, улаживает конфликты.

Анализ экономических показателей был проведен на основании данных финансовой отчетности — бухгалтерского баланса (Приложение 1) и отчета о финансовых результатах ООО «ПИТБУЛЬ ВЕСТ КОСТ» за 2018-2018 гг. (Приложения 2). Результаты данного анализа представлены в таблице 2.1.

Таблица 2.1 — Динамика технико-экономических показателей ООО «ПИТБУЛЬ ВЕСТ КОСТ», тыс. руб.

| Показатели | Год | Абсолютное отклонение, +,– | Относительное отклонение, % | |||||

| 2016 | 2017 | 2018 | 2017/ 2016 | 2018/ 2017 | 2017/ 2016 | 2018/ 2017 | 2018/ 2016 | |

| Выручка | 6854 | 6454 | 4407 | -400 | -2047 | -5,84 | -31,72 | -35,7 |

| Себестоимость | 8272 | 6428 | 4294 | -1844 | -2134 | -22,29 | -33,2 | -48,09 |

| Валовая прибыль (убыток) | -1418 | 26 | 113 | 1444 | 87 | -101,83 | 334,62 | -107,97 |

| Рентабельность продукции, % | -17,14 | 0,4 | 2,63 | 17,55 | 19,77 | -102,36 | 550,61 | -115,35 |

| Рентабельность продаж, % | -20,69 | 0,4 | 2,56 | 21,09 | 23,25 | -101,95 | 536,49 | -112,39 |

| Затраты на рубль продаж | 1,21 | 1 | 0,97 | -0,21 | -0,23 | -17,48 | -2,17 | -19,27 |

В 2016 г. выручка ООО «ПИТБУЛЬ ВЕСТ КОСТ» составила 6 854 тыс. руб. На конец 2018 г. значение достигло 4 407 тыс. руб., то есть снижение показателя составило 35,7%. Из-за этого рыночное положение компании ухудшается. Компании необходимо предпринять меры по активизации сбытовой деятельности.

В 2016 г. валовый убыток ООО «ПИТБУЛЬ ВЕСТ КОСТ» составил минус 1418 тыс. руб. Поэтому можно говорить о плохом управлении себестоимостью товаров на начало периода исследования. В 2018 г. значение показателя составило 113 тыс. руб.

Каждый рубль продаж позволил сгенерировать 0,0256 рублей прибыли от продаж. Это свидетельствует об эффективном управлении операционными расходами в компании. Рост операционной маржи в течение 2016-2018 гг. на 23,25% свидетельствует о том, что менеджмент работает качественно и постоянно ищет резервы повышения эффективности работы компании.

2.2. Особенности учета расходов организации ООО «ПИТБУЛЬ ВЕСТ КОСТ»

Ведение бухгалтерского учета и составление отчетности в торговой организации ООО «ПИТБУЛЬ ВЕСТ КОСТ» осуществляется в соответствии Федеральным законом «О бухгалтерском учете» и действующими положениями по бухгалтерскому учету. Организация учетной работы возложена на главного бухгалтера, который подчиняется непосредственно руководителю организации.

Основная задача бухгалтерского учета в ООО «ПИТБУЛЬ ВЕСТ КОСТ» — это предоставление достоверной и точной информации об обороте товарных средств и валовом доходе. Кроме этого, отчетность контролирует наличие, состояние и реализацию запасов. Достижение поставленных задач требует проведения ряда операций, среди которых:

— контроль над оформлением документов, проверка их целесообразности и законности и внесение выявленных данных в бухучет организации;

— контроль над сохранностью и своевременным использованием продуктов, извлечение из товарного оборота просроченной, неходовой и залежавшейся продукции;

— проверка корректности отображения товарных потерь;

— своевременное представление руководству организации отчета о размере валового дохода.

Согласно Приказа об учетной политике №13 от 10.01.2017 года ООО «ПИТБУЛЬ ВЕСТ КОСТ», бухгалтерский учет ведется по журнально-ордерной форме с применением компьютерной техники и специализированной сетевой бухгалтерской программы 1С: Предприятие.

Разработка положения об учетной политике в ООО «ПИТБУЛЬ ВЕСТ КОСТ»:

-осуществляется главбухом и утверждается приказом (распоряжением) руководителя;

-основывается на 4 базовых допущениях: имущественной обособленности, непрерывности деятельности, последовательного применения учетных принципов, временной определенности фактов хозяйственной деятельности;

-способствует выполнению 6 требований: полноты и своевременности отражения информации, осмотрительности, приоритета содержания над формой, непротиворечивости и рациональности;

-содержит в своем составе обязательные элементы: рабочий план счетов, формы применяемой первичных и учетных регистров, алгоритмы проведения инвентаризации, правила документооборота, способы оценки активов и обязательств, схемы контроля за хозяйственными операциями.

В Положении об учетной политике в ООО «ПИТБУЛЬ ВЕСТ КОСТ» отражено также: состав и разграничение обязанностей учетной службы организации; применяемые программные средства; технология сохранения учетной информации и защиты от несанкционированного доступа; иные необходимые для организации учетного процесса аспекты.

В разделе учетной политики ООО «ПИТБУЛЬ ВЕСТ КОСТ», посвященный методическим аспектам, включается: критерии признания, способы оценки, порядок формирования первоначальной стоимости и алгоритмы списания имущества и обязательств; схемы учета производственных затрат и формирования себестоимости продукции (работ, услуг); варианты распределения затрат; порядок формирования и корректировки оценочных обязательств; иные аспекты (алгоритмы начисления и выплаты дивидендов, распределения и использования чистой прибыли и др.).

Каждый методический аспект учетной политики ООО «ПИТБУЛЬ ВЕСТ КОСТ» включает следующие учетные нюансы: основные (порядок признания, первоначальная оценка, механизм выбытия и др.); дополнительные (необходимая детализация и аналитика информации).

В ООО «ПИТБУЛЬ ВЕСТ КОСТ» используется стандартный общий план счетов бухгалтерского учета, который утвержден Минфином РФ (Приказ № 94н от 31.10.2000 г).

Документальное оформление поступления товаров в ООО «ПИТБУЛЬ ВЕСТ КОСТ» осуществляется в соответствии с требованиями Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли.

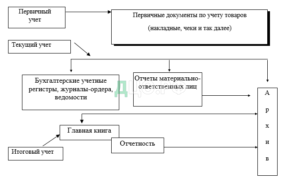

Схема документального отражения движения товаров в ООО «ПИТБУЛЬ ВЕСТ КОСТ» приведена на рисунке 2.2.

Первичные документы и учетные регистры, которые прошли обработку, бухгалтерские отчеты, балансы подлежат обязательной передаче к архиву.

Проанализировав формы первичного учета поступления и продажи товаров в ООО «ПИТБУЛЬ ВЕСТ КОСТ», необходимо отметить, что операции оформляются должным образом с применением рекомендованных форм первичных документов. В результате проведенного исследования установлено, что в Приказе об учетной политике в ООО «ПИТБУЛЬ ВЕСТ КОСТ» отсутствует утвержденный график документооборота первичных документов в виде перечня работ по учету движения товаров.

Рисунок 2.2 — Документальное отражение движения товаров в учете ООО «ПИТБУЛЬ ВЕСТ КОСТ».

В учетной политике ООО «ПИТБУЛЬ ВЕСТ КОСТ» отмечено, что учет товаров ведется по закупочным ценам, то есть без выделения торговой наценки.

Применяемые счета в исследуемой торговой организации и их взаимосвязь представлены в Приложении 2.

Принимая товары к учету, бухгалтер выполняет проводку Д41 К60. Стоимость, на которую выполняется данная проводка, не включает НДС. То есть если поставщик предъявил счет-фактуру с выделенной суммой налога на добавленную стоимость, то НДС из стоимости товара выделяется проводкой Д19 К60, после чего направляется к возмещению из бюджета Д68/НДС К19.

Отклонения в стоимости товаров, учтенные на счете 41 «Товары», в ООО «ПИТБУЛЬ ВЕСТ КОСТ» списываются на счет 90-2 «Себестоимость продаж».

ООО «ПИТБУЛЬ ВЕСТ КОСТ» применяет метод ФИФО при списании товаров в конце месяца (п. 16 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России от 09.07.2001 № 44н, п. 58 Положения по ведению бухгалтерского учета и отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н). При применении метода ФИФО, стоимость реализованных товаров рассчитывается по стоимости товаров, приобретенных первыми.

Например, в ООО «ПИТБУЛЬ ВЕСТ КОСТ» в октябре всего было реализовано 310 ед. товаров в них вошли: остаток на начало месяца (20 ед.), первая партия (100 ед.), вторая партия (120 ед.), третья партия вошла не полностью.

Количество реализованного товара из третьей партии в организации рассчитывают следующим образом. Общее количество реализованного товара уменьшают на остаток на начало месяца, первую и вторую партию: 310 ед. — 20 ед. — 100 ед. — 120 ед. = 70 ед. В конце месяца списывают стоимость реализованных товаров, представлено в таблице 2.2.

Таблица 2.2 — Оценка реализованных товаров способом ФИФО при их списании в конце месяца в ООО «ПИТБУЛЬ ВЕСТ КОСТ»

| Операции | Кол-во, шт. | Покупная цена, тыс. руб. | Стоимость товаров, тыс. руб. |

| Реализовано в октябре: | |||

| по цене остатка на начало месяца | 20 | 9,97 | 199,40 |

| по цене первой партии | 100 | 10,00 | 1000,00 |

| по цене второй партии | 120 | 11,00 | 1320,00 |

| по цене третьей партии | 70 | 13,00 | 910,00 |

| Итого | 310 | — | 3429,40 |

На конец месяца образовался остаток товаров, состоящий из остатка третьей партии 80 ед. (150 — 70) по цене приобретения 13 тыс. руб. Общая стоимость остатка равна: 80 ед. * 13 руб. = 1 040,00 тыс. руб. Валовая прибыль составила: 4 430-3 429,40= 1 000,60 тыс. руб.

Допускается стоимость списанных товаров по способу ФИФО определять упрощенно, расчетным путем. Для этого сначала устанавливается стоимость товаров, переходящая на следующий месяц (остаток товаров в тыс. руб.), а остальная сумма списывается в отчетном периоде. Упрощенный вариант оценки способом ФИФО представлен в таблице 2.3.

Таблица 2.3 — Упрощенный вариант оценки способом ФИФО

| 1. Операции | 2. Кол-во, шт. | 3. Покупная цена, тыс. руб. | 4. Стоимость товаров, тыс. руб. |

| Остаток товаров на 01.10.2017 | 20 | 9,97 | 199,40 |

| Остаток товаров на 01.11.2017 | 80 | 13 | 1040,00 |

| Поступили товары в октябре | 370 | 4270,00 | |

| Проданы товары в октябре | 310 | 3429,40 |

Стоимость товаров, проданных в октябре 2017 года, определена расчетным путем: 199,40 + 4 270,00 — 1 040,00 = 3 429,40 тыс. руб.

Фактическая себестоимость товаров формируется с учетом транспортно-заготовительных расходов при их приобретении на основании пункта 6 ПБУ 5/01.

Все расходы по займам признаются прочими расходами на основании пункта 7 ПБУ 15/2008.

ООО «ПИТБУЛЬ ВЕСТ КОСТ» не использует в своей деятельности счет 26 и все расходы, связанные с продажей товаров, относит непосредственно на счет 44 «Расходы на продажу». В частности, организация учитывает следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

Расходы на продажу товаров ежемесячно списываются в полном объеме с кредита счета 44 «Расходы на продажу» в дебет счета 90 «Продажи» (План счетов бухгалтерского учета и Инструкция по его применению (утверждено приказом Минфина России от 31 октября 2000 г. № 94н), пункт 7 ПБУ 1/2008).

К примеру, ООО «ПИТБУЛЬ ВЕСТ КОСТ» за октябрь 2017 года отразило следующие операции:

- оплата труда — 209 000 руб.;

- взносы на страхование — 62 700 руб.;

- расходы на канцтовары — 11 000 руб.;

- амортизация ОС — 19 000 руб.;

- услуги сторонних организаций — 38 000 руб.;

- затраты на перевозку продукции — 42 000 руб.;

- выручка от реализации — 849 600 руб., вкл. НДС 129 600 руб.;

- себестоимость проданных товаров — 415 000 руб.;

- остаток товара на складе — 113 000 руб.

Эти операции будут отражены проводками таблица 2.4.

Таблица 2.4. – Проводки при использования 44 счета «Расходы на продажу»

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 44 | 70 | Отражение затрат по оплате труда | 209 000 | Бухгалтерская справка |

| 44 | 69 | Отражены страховые взносы | 62 700 | Бухгалтерская справка |

| 44 | 10 | Отражение расходов на канцтовары | 11 000 | Бухгалтерская справка, накладная |

| 44 | 02 | Начисление амортизации | 19 000 | Бухгалтерская справка |

| 44 | 60 (76) | Стоимость услуг сторонних организаций по доставке | 38 000 | Накладная, акт |

| 62 | 90.1 | Отражение выручки | 849 600 | СФ, акты, накладные |

| 90.2 | 41 | Отражение списания себестоимости | 415 000 | Накладные |

| 90.3 | 68 | Отражение НДС начисленного | 129 600 | Книга продаж |

| 44 | 60(76) | Отражены затраты на транспортировку | 42 000 | Накладная, акт |

Выполним расчеты:

- Остаток товара на складе составил 113 000 руб.

- Общая сумма проданного и непроданного товара составила 113 000 + 415 000 = 528 000 руб.

- Вычислим долю проданного товара: 415 000 / 528 000 * 100 = 78 %.

- Сумма затрат на 44 счете за октябрь: 209 000 + 62 700 + 11 000 + 19 000 + 38 000 = 339 700 руб.

- Следовательно, сумма списания транспортных расходов на 90 счет составит: 42 000 * 78 % = 32 760 рублей.

Закрытие 44 счета отразится с помощью проводок таблица 2.5.

Таблица 2.5 – Закрытие счета

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.7 | 44 | Списаны расходы на продажу | 339 700 | Бухгалтерская справка |

| 90.7 | 44 | Списаны транспортные расходы пропорционально реализации | 32 760 | Бухгалтерская справка |

Сумма 9 240 руб. (42 000 — 32 760) останется не списанной и перейдет в следующий период.

Учет прочих доходов и расходов происходит на 91 счете бухгалтерского учета. Данные этого счета также формируют конечный финансовый результат деятельности организации. По своей структуре счет 91 «Прочие доходы и расходы» во многом схож со счетом 90 «Продажи». Он также состоит из нескольких субсчетов, доходы, расходы и финансовый результат отражаются на разных субсчетах.

Субсчета счета 91:

1 – по кредиту данного субсчета отражаются прочие доходы;

2 – по дебету этого субсчета фиксируются прочие расходы;

9 – здесь формируется финансовый результат (сальдо прочих доходов и расходов), прибыль отражается по кредиту, убыток – по дебету.

В течение года записи по субсчетам 91 отражаются в накопительном порядке, в конце года счет 91 закрывается.

На данном счете организация отражает уплаченные штрафы, пени, неустойки. Если скидка на товар предоставлена в периодах, следующих за годом, в котором прошла реализация, то ее отражают в организации в составе прочих расходов в текущем периоде на дату предоставления (п. 11 ПБУ 10/99).

Таким образом, исследование показало, что ООО «ПИТБУЛЬ ВЕСТ КОСТ» учет товаров ведет по закупочным ценам, то есть без выделения торговой наценки. Отклонения в стоимости товаров, учтенные на счете 41 «Товары», в ООО «ПИТБУЛЬ ВЕСТ КОСТ» списываются на счет 90-2 «Себестоимость продаж».

2.3. Оценка и выявление возможностей снижения расходов организации

Учет расходов в ООО «ПИТБУЛЬ ВЕСТ КОСТ» ведется на 44 счете «Коммерческие расходы».

Основными статьями расходов в организации являются: аренда; заработная плата; страховые взносы в фонды социального страхования; реклама; транспортные услуги и т.д.

Динамику расходов представим в таблице 2.6.

Таблица 2.6. Динамика расходов ООО «ПИТБУЛЬ ВЕСТ КОСТ», тыс. руб.

| Показатели | Год | Абсолютное отклонение, +,– | Относительное отклонение, % | |||||

| 2016 | 2017 | 2018 | 2017/ 2016 | 2018/ 2017 | 2017/ 2016 | 2018/ 2017 | 2018/ 2016 | |

| Себестоимость реализации | 8272 | 6428 | 4294 | -1844 | -2134 | -22,29 | -33,2 | -48,09 |

| Прочие расходы | 6676 | 1580 | 1446 | -5096 | -134 | -76,33 | -8,48 | -78,34 |

| Всего расходов | 14948 | 8008 | 5740 | -6940 | -2268 | -46,43 | -28,32 | -61,6 |

Общая сумма расходов ООО «ПИТБУЛЬ ВЕСТ КОСТ» составила 5 740 тыс. руб. в 2018 г., что на 9 208 тыс. руб. меньше значения 2016 г. Снижение происходит за счет уменьшения суммы себестоимости товаров (на 48,09%), прочих расходов (на 78,34%).

Высокая сумма прочих расходов связана с тем, что ООО «ПИТБУЛЬ ВЕСТ КОСТ», из-за нарушений поставок поставщиками необходимого товара, не успевает выполнить заказ в срок (в случаях приобретения покупателем товара через интернет-магазин), соответственно, обязано по договору оплачивать штрафы и пени за срыв сроков поставки.

Таблица 2.7. Структура расходов ООО «ПИТБУЛЬ ВЕСТ КОСТ», %

| Показатели | Год | Абсолютное отклонение, +,– | ||||

| 2016 | 2017 | 2018 | 2017/ 2016 | 2018/ 2017 | 2018/ 2016 | |

| Себестоимость реализации | 55,34 | 80,27 | 74,81 | 24,93 | -5,46 | 19,47 |

| Прочие расходы | 44,66 | 19,73 | 25,19 | -24,93 | 5,46 | -19,47 |

| Всего расходы | 100 | 100 | 100 | — | — | — |

Расходы ООО «ПИТБУЛЬ ВЕСТ КОСТ» состоят в 2018 г. на 74,81% из себестоимости реализации, 25,19% из прочих расходов.

Самым эффективным методом решения взаимосвязанных задач, а если брать шире – финансового анализа с целью оперативного и стратегического планирования служит операционный анализ, называемый также анализом «Издержки – Объем — Прибыли» (CVP), отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства (сбыта).

Ключевыми элементами операционного анализа служат: операционный рычаг, порог рентабельности и запас рыночной прочности предприятия.

Расчет операционного левериджа, уровня постоянных и переменных затрат ООО «ПИТБУЛЬ ВЕСТ КОСТ» представим в таблице 2.8.

Таблица 2.8. Расчет операционного левериджа, уровня постоянных и переменных затрат ООО «ПИТБУЛЬ ВЕСТ КОСТ»

| Наименование показателя | За 2016 | за 2017 | за 2018 | Изменение 2018/2017 |

| 1. Скорректированная выручка от продаж на изменение цен | 6323 | 6454 | 4006 | -2448 |

| 2. Скорректированная себестоимость | 5444 | 6428 | 4074 | -2354 |

| 3. Скорректированная прибыль от продаж | 35 | 26 | -68 | -94 |

| 4. Операционный леверидж | Х | X | 9.532 | x |

| 5. Скорректированные переменные затраты | 5677 | 6206 | 3852 | -2354 |

| 6. Переменные затраты | 5879 | 6206 | 4060 | -2146 |

| 7. Постоянные затраты | 220 | 222 | 234 | 12 |

Для расчета учитывались следующие факторы:

— индекс инфляции в 2018 г. – 1,129, в 2017 г. – 1,054;

— индекс изменения цен в организации в 2017 г. – 1,125, в 2016 г. – 1,1.

Расчет порога рентабельности, запаса финансовой прочности и силы воздействия операционного рычага ООО «Фрателли и Фросси» проводится по следующей методике:

- Валовая маржа (М) представляет собой разницу между выручкой от продаж и переменными затратами. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

- Коэффициент валовой маржи (Км) характеризует долю валовой маржи в выручки организации. Тем выше коэффициент валовой маржи, тем меньше использование прямого труда на предприятии.

- Порог рентабельности (Кт) — это такая выручка от продаж, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянный затарт и прибыль равна нулю.

- Запас финансовой прочности (ЗФП) определяется как разница между достигнутой выручкой от продаж и порогом рентабельности. Если выручка от продаж опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается.

- Сила воздействия операционного рычага (СВОР) определяется как отношение валовой маржи к прибыли. Действие операционного рычага проявляется в том, что любое изменение выручки от продаж порождает более сильное изменение прибыли. Рассчитанные показатели представим в таблице 2.9. и в приложении 3.

Таблица 2.9. Показатели операционного левериджа, уровня постоянных и переменных затрат ООО «ПИТБУЛЬ ВЕСТ КОСТ»

| Наименование | 2016 | 2017 | 2018 | Отклонение, 2018/2017 (+/-) |

| Валовая маржа | 221 | 248 | 349 | 99 |

| Коэффициент валовой маржи | 0,041 | 0,038 | 0,079 | 0,041 |

| Порог рентабельности | 6122 | 5842 | 2962 | -2880 |

| Запас финансовой прочности | 589 | 612 | 1445 | 833 |

| Сила воздействия операционного рычага | 8 | 10 | 3 | -7 |

Как за 2017 г., так и за 2018 г. валовая маржа покрывала постоянные расходы и позволяла получить прибыль.

За 2018 год в ООО «ПИТБУЛЬ ВЕСТ КОСТ» доля валовой маржи в выручке увеличилась на 0.041 пункта.

За отчетный период порог рентабельности ООО «ПИТБУЛЬ ВЕСТ КОСТ» составил 2962 тыс. руб. или 74.2% фактической выручке, что меньше, чем за 2017 год на 2880 тыс. руб., т.е. себестоимость за отчетный период была снижена.

За 2018 год порог рентабельности ООО «ПИТБУЛЬ ВЕСТ КОСТ» возрос на -2880 тыс. руб., и оставил 2962 тыс. руб., т.е. себестоимость возросла. При этом как в отчетном, так и в прошлом периодах финансовое положение ООО «ПИТБУЛЬ ВЕСТ КОСТ» было устойчивым и запас финансовой прочности составлял 612 тыс. руб. в прошлом и 1445 тыс. руб. — в отчетном периоде.

За 2018 год сила воздействия операционного рычага составила 3, а за аналогичный период прошлого года: 10. Это означает, что в отчетном периоде увеличение выручки на 1% могло привести к увеличению прибыли на 3%, а в прошлом периоде — на 10%.

Чтобы увеличить объем продаж и привлечь новых покупателей, ООО «ПИТБУЛЬ ВЕСТ КОСТ» часто использует различные системы поощрений, например, скидки. Рассмотрим порядок отражения их в учете.

В случаях, когда скидка предоставлена в том же году, когда прошла реализация, бухгалтер ООО «ПИТБУЛЬ ВЕСТ КОСТ» корректирует выручку от реализации в периоде на сумму поощрения в момент его предоставления. В бухучете такие операции отражаются следующим образом.

В момент реализации до предоставления скидки оформляются обычные проводки:

-Дебет 62 Кредит 90-1 – отражена выручка от реализации;

-Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС.

В момент предоставления скидки:

-Дебет 62 Кредит 90-1 – сторнирована выручка по ранее реализованным товарам, на сумму предоставленной скидки.

После выставления корректировочного счета-фактуры покупателю:

-Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – сторнирован НДС от суммы предоставленной скидки.

Такой порядок установлен пунктами 6, 6.5 ПБУ 9/99.

Если скидка предоставлена в периодах, следующих за годом, в котором прошла реализация, то в ООО «ПИТБУЛЬ ВЕСТ КОСТ» ее отражают в составе прочих расходов в текущем периоде на дату предоставления (п. 11 ПБУ 10/99).

При выявлении расходов прошлых лет в учете ООО «ПИТБУЛЬ ВЕСТ КОСТ» делают проводку:

-Дебет 91-2 Кредит 62 – выявлены убытки прошлых лет, связанные с предоставлением скидки покупателю (без учета НДС).

После выставления корректировочного счета-фактуры покупателю:

-Дебет 68 субсчет «Расчеты по НДС» Кредит 62 – принят к вычету НДС от суммы предоставленной скидки.

Такой порядок установлен пунктом 39 Положения по ведению бухгалтерского учета и отчетности, Инструкцией к плану счетов (счет 91), пунктов 6 и 6.4 ПБУ 9/99 и разъяснен в письме Минфина России от 6 февраля 2017 г. № 07-04-06/5027.

Таким образом, исследование показало, что ООО «ПИТБУЛЬ ВЕСТ КОСТ» учет товаров ведет по закупочным ценам, то есть без выделения торговой наценки. Отклонения в стоимости товаров, учтенные на счете 41 «Товары», в ООО «ПИТБУЛЬ ВЕСТ КОСТ» списываются на счет 90-2 «Себестоимость продаж». Исследование позволило выявить следующие проблемы:

— в Приказе об учетной политике в ООО «ПИТБУЛЬ ВЕСТ КОСТ» отсутствует утвержденный график документооборота первичных документов в виде перечня работ по учету движения товаров;

— отсутствует концепция подробности (детализации) формирования учетной информации, так как коды счетов не превышают двух знаков, ограничиваются использованием субсчетов первого порядка, что недостаточно для формирования полной информации для принятия управленческих решений.