или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Введение

- Глава 1. Теоретические аспекты и методические положения учета и анализа расходов организации

- 1.1. Экономическая сущность, состав и структура расходов организации

- 1.2. Основы бухгалтерского учета расходов организации

- 1.3. Методы анализа расходов организации и способы их снижения

- Глава 2. Учет и анализ расходов организации на примере ООО «ПИТБУЛЬ ВЕСТ КОСТ»

- 2.1. Организационно-экономическая характеристика ООО «ПИТБУЛЬ ВЕСТ КОСТ»

- 2.2. Особенности учета расходов организации ООО «ПИТБУЛЬ ВЕСТ КОСТ»

- 2.3. Оценка и выявление возможностей снижения расходов организации

- Глава 3 Рекомендации по совершенствованию учета и оптимизации расходов организации ООО «ПИТБУЛЬ ВЕСТ КОСТ»

- 3.1. Направления по совершенствованию бухгалтерского учета расходов организации

- 3.2. Основные рекомендации по оптимизации расходов организации

- Заключение

- Список использованной литературы

Введение

Актуальность выбранной темы исследования обусловлена тем, что при формировании финансового результата предприятия, как для целей бухгалтерского учета, так и для целей налогообложения, важное значение имеет порядок определения и признания расходов организации. Успех деятельности и даже вопрос дальнейшего существования хозяйствующих субъектов напрямую зависят от целесообразности затрат, которые необходимо учитывать, анализировать и конкретизировать с целью обеспечения повседневного контроля за эффективностью использования ресурсов и формированием себестоимости продукции. Поэтому ведущая роль в бухгалтерском учете отводится учету расходов, формированию себестоимости продукции.

Эффективное управление затратами позволяет предприятию обеспечить производство конкурентоспособной продукции или предоставление услуг за счет более низких издержек, определить реальную себестоимость продукции или услуг, обеспечить объективными данными разработку бюджета предприятия, оценить стоимость бизнес процессов или деятельность структурных подразделений, обоснованно принимать управленческие решения. Чем эффективнее используются в хозяйственных процессах экономические ресурсы, рабочая сила, научные достижения, тем ниже себестоимость и выше прибыль, а отсюда и большая устойчивость в конкуренции. Снижение себестоимости является важнейшим резервом роста прибыли и повышения рентабельности.

На сегодняшний день вопросам учета и анализа расходов организации в научной литературе уделяется немало внимания. Данным вопросам исследования посвящены работы таких авторов как: М.А. Вахрушиной, Л.Т. Гиляровской, М.Е. Лебедева, В.П. Литовченко, А.Д. Шеремета, Р.С. Сайфулина , Савицкая Г.В., Глазов М.М., Баканов М.И., Ковалев В.В., Лещева В.Б., В.П. Грузинова, В.И. Н.П. Кондракова, В.Д. Новодворского, В.Л. Перламутрова, Н.Я. Петракова, А.Д. Шеремета и других. Однако на практике встречаются проблемы в области учета и анализа расходов организации.

Целью выпускной квалификационной работы является, на основе изучения теоретических, правовых, методологических, практических вопросов учета и анализа расходов организации, разработать и обосновать мероприятия по совершенствованию данного вида учета и предложить направления по оптимизации расходов конкретной организации.

Для достижения указанной цели в работе поставлены следующие взаимосвязанные задачи:

— изучить теоретические основы бухгалтерского учета и анализа расходов организации;

— исследовать особенности организации бухгалтерского учета расходов организации в ООО «ПИТБУЛЬ ВЕСТ КОСТ»;

— провести анализ и оценку расходов организации;

— разработать мероприятия по совершенствованию учета и оптимизации расходов организации ООО «ПИТБУЛЬ ВЕСТ КОСТ».

Объектом исследования является общество с ограниченной ответственностью «ПИТБУЛЬ ВЕСТ КОСТ».

Предметом исследования является учет и анализ расходов организации, оценка возможностей по их снижению.

Методологической основой для написания ВКР послужили нормативно-правовые акты по учету и анализу расходов организации, труды отечественных и зарубежных специалистов в исследуемой области, статьи в периодических изданиях, интернет ресурсы.

Информационной базой исследования стали данные бухгалтерского учета и отчетности ООО «ПИТБУЛЬ ВЕСТ КОСТ» за 2016-2018 гг.: первичные документы, регистры аналитического и синтетического учета, данные бухгалтерской отчетности, представленные Бухгалтерским балансом и Отчетом о финансовых результатах, а также собственные расчеты.

Практическая значимость исследования заключается в разработке мероприятий по совершенствованию учета и оптимизации расходов в рамках конкретной организации.

Глава 1. Теоретические аспекты и методические положения учета и анализа расходов организации

1.1. Экономическая сущность, состав и структура расходов организации

Понятие расходов как экономической категории трактуется в различных источниках по-разному. Сравнение определений «издержки», «затраты» и «расходы» приводит к ошибочным суждениям, искажению бухгалтерского учета организации. Иногда понятия расходов идентифицируют с затратами и издержками. Необходимо различать данные понятия, так как неправильное оперирование ими может привести к существенным ошибкам, главным образом, в анализе экономической деятельности предприятия, в планировании и управлении производственными процессами.

Рассмотрим подходы различных авторов, которые дают свои определения этим понятиям. Вячеслав Константинович Скляренко даёт четкое разъяснение разницы между этими тремя понятиями: «Затраты — это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени. Как видно, из определения затраты характеризуются: денежной оценкой ресурсов, обеспечивая принцип измерения различных видов ресурсов; целевой установкой (связаны с производством и реализацией продукции в целом или с какой-то из стадий этого процесса); определенным периодом времени, т. е. должны быть отнесены на продукцию за данный период времени.

Затраты включают вложения в основные и оборотные средства и могут быть признаны расходами в отчетном периоде либо активами, которые станут расходами в будущих периодах. Отметим еще одно важное свойство затрат: если затраты не вовлечены в производство и не списаны (не полностью списаны) на данную продукцию, то затраты превращаются в запасы сырья, материалов и т. д., запасы в незавершенном производстве, запасы готовой продукции и т. п.» Таким образом понятие «затраты» шире, чем понятие «расходы».

Баскакова О.В приводит такой пример: «предприятие приобретает сырье для производства продукции и имеет соответствующие затраты. Часть сырья в отчетном периоде потреблена в производстве, и готовая продукция реализована. В этом случае затраты на использованное сырье признаются расходами на производство и реализацию продукции. Другая часть сырья была использована в производстве, но по состоянию на отчетную дату продукция не достигла стадии готовности, поэтому в отчетности она будет отражаться в активе бухгалтерского баланса как незавершенное производство. Третья часть приобретенного сырья осталась на складе, стоимость этого сырья будет также отражена в активе бухгалтерского баланса как запас. Трансформация затрат в расходы в рассматриваемом примере сопровождается выбытием активов.»

В. И. Скляренко приходит к заключению, что: «Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Отметим, что существенно различается классификация расходов для целей налогообложения и бухгалтерского учета. Расходы — это затраты определенного периода времени, документально подтвержденные, экономически оправданные (обоснованные), полностью перенесшие свою стоимость на реализованную за этот период продукцию. В отличие от затрат, расходы не могут быть в состоянии запасоемкости, не могут относиться к активам предприятия. Они отражаются при расчете прибыли предприятия в отчете о прибылях и убытках».

Что касается понимания понятия «издержек», Скляренко даёт такое разъяснение: «Понятие «издержки» используется в экономической теории и практике в качестве понятия «затраты» применительно к производству продукции (работ, услуг) в целом или его отдельным стадиям. Некоторые авторы рассматривают понятия «затраты на производство» и «издержки производства» как идентичные, однако это не соответствует действительности. Понятие «издержки» шире понятия «затраты». Издержки — это совокупность различных видов затрат на производство и продажу продукции в целом или ее отдельных частей. Например, издержки производства — это затраты материальных, трудовых, финансовых и других видов ресурсов на производство и продажу продукции.

Кроме того, «издержки» включают специфические виды затрат: потери от брака, гарантийный ремонт и др. Понятия «затраты на производство» и «издержки производства» могут совпадать и рассматриваться как идентичные только в определенных условиях.

По мнению Федоровича Т. В. расходы рассматриваются как затраты по ресурсам или услугам, потребленным в процессе получения дохода. Расходы представляют собой финансовые затраты на получение доходов в течение определенного периода. Для термина «расходы» характерно определение «истекшие». То есть, к расходам относятся средства или ресурсы, которые были израсходованы с целью получения доходов и потеряли способность приносить доход в будущем.

Одно из схожих определений расходов дают авторы Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Так, расходы — это затраты в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств. Обычно это затраты, связанные с ресурсным обеспечением производства, приобретением материалов, оборудования, оплатой труда работников, ремонтом оборудования, выплатой процентов по кредитам, арендной платой, уплатой налогов.

По мнению Молчанова С. С. расходы представляют собой истраченные ресурсы, которые уже невозможно использовать в будущем.

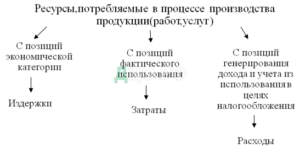

В самом общем виде различия трактовок понятий «издержки», «затраты», «расходы» можно отобразить так, как показано на рисунке 1.1.

Рисунок 1.1 — Различия в трактовках понятий «издержки», «затраты», «расходы»

Теперь рассмотрим данные понятия с позиции их употребления в нормативных актах Российской Федерации. Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций установлены Положением по бухгалтерскому учету ПБУ 10/99 «Расходы организации», утвержденным Приказом Минфина России от 06.05.1999 № 33н (далее — ПБУ 10/99). Согласно ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признается расходами организации выбытие активов:

— в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т. п.);

— вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи);

— по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.;

— в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг;

— в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

— в погашение кредита, займа, полученных организацией.

Что касается классификации расходов, то в ПБУ 10/99 п.4 расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на: расходы по обычным видам деятельности и прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Расходы по обычным видам деятельности формируют:

-расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

-расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

-материальные затраты;

-затраты на оплату труда;

-отчисления на социальные нужды;

— амортизация;

-прочие затраты.

Прочими расходами согласно ПБУ 10/99 являются:

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

-расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

-расходы, связанные с участием в уставных капиталах других организаций;

-расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

-расходы, связанные с оплатой услуг, оказываемых кредитными организациями; отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности; штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; сумма уценки активов; перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий; прочие расходы.

В целях управления расходами используются различные классификаторы затрат. Рассмотрим некоторые из них, необходимые для предприятия системы управления затратами и планирования.

Все денежные затраты предприятия классифицируются по трем признакам:

1) расходы, связанные с извлечением прибыли;

2) расходы, не связанные с извлечением прибыли;

3) принудительные расходы.

Расходы, связанные с извлечением прибыли, включают затраты на обслуживание производственного процесса, на выполнение работ и услуг, затраты на реализацию продукции (работ, услуг), инвестиции.

Расходы, не связанные с извлечением прибыли, это расходы на потребление, социальную поддержку работников, благотворительность и другие гуманитарные цели. Такие расходы поддерживают общественную репутацию предприятия, способствуют созданию благоприятного социального климата в коллективе и, в конечном итоге, способствуют повышению производительности и качества труда.

Принудительные расходы — это налоги и налоговые платежи, отчисления на социальное страхование, расходы по обязательному личному и имущественному страхованию, созданию обязательных резервов, экономические санкции.

Затраты на производство и реализацию продукции. Эти расходы включают:

-материальные затраты, т.е. стоимость потребленных в процессе производства товарной продукции, работ, услуг материальных ресурсов;

— затраты на оплату труда;

— расходы, связанные с управлением производственным процессом;

— стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов).

Материальные затраты — это затраты:

— на приобретение сырья и материалов, используемых в производстве товаров (при выполнении работ, оказании услуг) и на хозяйственные нужды;

— на тару и тарные материалы;

— на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и другого имущества, не являющихся амортизируемым имуществом;

— на приобретение комплектующих изделий, полуфабрикатов сторонних производителей;

— на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели;

— на приобретение работ и услуг производственного характера, выполняемых сторонними подрядчиками, в том числе транспортных;

— связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения.

Затраты на оплату труда представляют собой любые начисления работникам в денежной и натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации.

Расходы, связанные с управлением производственным процессом (накладные расходы), включают в себя административно-управленческие расходы, арендную плату, командировочные расходы, содержание служебного автотранспорта, затраты вспомогательного производства и т.п.

Таким образом, расходами признаются только те затраты, которые участвуют в формировании прибыли определенного периода, а оставшаяся часть затрат капитализируется в активах предприятия в виде готовой продукции, незавершенного производства, незавершенных объектов капитального строительства, нематериальных активов и т. п.

1.2. Основы бухгалтерского учета расходов организации

На сегодняшний день главным документом, определяющим порядок учета расходов в целях бухгалтерского учета, является Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина России от 05.06.99 №33н (далее – ПБУ 10/99), а в целях исчисления налога на прибыль – глава 25 «Налог на прибыль организации» Налогового кодекса РФ.

При определении налогооблагаемой прибыли налогоплательщик уменьшает полученные доходы на сумму производственных расходов. При этом для целей налогообложения расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, затраты могут быть приняты к бухгалтерскому учету и включены в расходы организации для целей налогообложения только при одновременном соблюдении следующих условий:

— каждая совершенная операция должна быть обеспечена оправдательными документами, подтверждающими обоснованность произведенных расходов и правомерность записей, сделанных на счетах бухгалтерского учета;

-каждая запись на счетах бухгалтерского учета или в налоговых регистрах производится на основании первичных учетных документов, которые фиксируют факт совершения той или иной финансовой или хозяйственной операции;

— начисление амортизации по основным средствам или нематериальным активам в бухгалтерском учете производится в соответствии с правилами, установленными Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ;

— начисление налогов, включаемых в себестоимость, осуществляется на основании действующего налогового законодательства, которым определяется объект налогообложения, порядок исчисления налога и источник его уплаты.

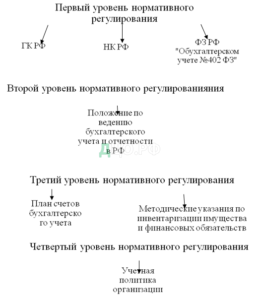

В настоящее время система нормативного регулирования бухгалтерского учета в России состоит из документов четырех уровней. Перечень нормативных актов, на основании которых организуется бухгалтерский учет расходов предприятии, показан на рисунке 1.2.

Рисунок 1.2 — Перечень нормативных актов, на основании которых организуется бухгалтерский учет расходов предприятии

Если в РСБУ учет расходов регламентируется специализированным положением — ПБУ 10/99 «Учет расходов», то в системе МСФО нет специального стандарта по расходам, аналогичного ПБУ 10/99. Определения расходов и условия их признания в финансовой отчетности содержатся в Принципах подготовки и представления отчетности.

Общие вопросы представления расходов также рассматриваются в МСФО (IAS) 1 «Представление финансовой отчетности». Вопросы учета отдельных видов расходов затрагиваются большинством Стандартов, регламентирующих учет отдельных видов активов и обязательств, видов и направлений деятельности (в частности, МСФО (IAS) 2 «Запасы», МСФО (IAS) 8 «Учетные политики, изменения в бухгалтерских оценках и ошибки» , МСФО (IAS) 11 «Договоры подряда», МСФО (IAS) 16 «Основные средства», МСФО (IAS) 17 «Аренда», МСФО (IAS) 23 «Затраты по займам» и др.), МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» и др.

Не все расходы, которые признаются в бухгалтерском учете, признаются и в налоговом. Для целей налогообложения налоговый кодекс РФ дает следующее определение расходов. В НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 Налогового Кодекса, убытки), осуществленные (понесенные) налогоплательщиком. Критерии признания расходов для целей налогообложения:

— обоснованные расходы (экономически оправданные затраты, оценка которых выражена в денежной форме);

— документально подтверждены;

— расходы произведены для осуществления деятельности, направленной на получение дохода.

Если в бухгалтерском учете расходы признаются независимо от намерения получить выручку, то в налоговом учете расходы признаются только в том случае, если они произведены для осуществления деятельности, направленной на получение дохода.

Сравним, в чем же отличие в признании расходов в налоговом учете. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. То есть, для того, чтобы признать в налоговом учете расход, должны выполняться следующие условия:

-затраты обоснованы;

-затраты документально подтверждены;

-затраты произведены для осуществления деятельности, направленной на получение дохода.

В бухгалтерском же учете расходы признаются при наличии условий, поименованных в п. 16 ПБУ 10/99:

-расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

-сумма расхода может быть определена;

-есть уверенность, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Есть и другие различия учета расходов в бухгалтерском и налоговом учете такие как:

1.Часть расходов, которые учитываются в бухгалтерском учете, в целях налогообложения прибыли учитываться не будут. В ст. 270 НК РФ поименованы расходы, которые в целях налогового учета не учитываются. Например, расходы в виде сумм начисленных налогоплательщиком дивидендов и других сумм прибыли после налогообложения; в виде пени, штрафов и иных санкций, перечисляемых в бюджет; в виде взноса в уставный (складочный) капитал и другие расходы. В свою очередь, в бухгалтерском учете, указанные расходы учитываются.

2.Часть расходов в налоговом учете являются нормируемыми, что существенно отличается от бухгалтерского учета. Например, суточные по России можно включить в расходы по налогу на прибыль в размере, не превышающем 700 рублей. В свою очередь в бухгалтерском учете можно учесть в расходах весь размер суточных.

3.Момент признания расходов в налоговом учете может отличаться от момента признания в бухгалтерском учете, даже если расходы будут признаваться в одинаковой сумме. Порядок признания расходов в налоговом учете при методе начисления представлен в ст. 272 НК РФ, при кассовом методе — в ст. 273 НК РФ.

Что касается различий деления косвенных и прямых затрат в бухгалтерском и налоговом учете, то в бухгалтерском учете нет такого деления расходов. А в налоговом учете к прямым расходам можно отнести расходы на оплату труда, суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг и другие расходы.

К косвенным расходам относят все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 НК РФ, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно.

Расходы по обычным видам деятельности отражаются по дебету счета 90 «Продажи».

В аналитическом учете каждый вид расходов по обычным видам деятельности следует отражать отдельно.

Это можно сделать, открыв субсчета к счету 90:

- 90-себестоимость;

- 90-коммерческие расходы;

- 90-управленческие расходы.

Проводки по признанию расходов по обычным видам деятельности будут следующие таблица 1.1.

Таблица 1.1 – Проводки по признанию расходов по обычным видам деятельности

| Дебет счета 90-себестоимость — Кредит счета 41 (43) | Учтена себестоимость продаж |

| Дебет счета 90-коммерческие расходы — Кредит счета 44 | Учтены коммерческие расходы |

| Дебет счета 90-управленческие расходы — Кредит счета 26 | Учтены управленческие расходы |

В отчете о финансовых результатах расходы по обычным видам деятельности делятся на три вида.

- Себестоимость продаж, которая отражается по строке 2120. Сумма этих расходов равна кредитовому обороту по счетам 41 «Товары», 43 «Готовая продукция»в корреспонденции с субсчетом 90-себестоимость.

- Коммерческие расходы, которые отражаются по строке 2210. Сумма их равна кредитовому обороту по счету 44 «Расходы на продажу»в корреспонденции с субсчетом 90-коммерческие расходы.

- Управленческие расходы, которые отражаются по строке 2220. Сумма этих расходов равна кредитовому обороту по счету 26 «Общехозяйственные расходы»в корреспонденции с субсчетом 90-управленческие расходы.

Проводки с кредита счета 41 (43) в дебет субсчета 90-себестоимость делаются одновременно с признанием выручки от реализации по кредиту субсчета 90-выручка. Это нужно, чтобы посчитать валовую прибыль (убыток) от продажи товаров (продукции), которая отражается по строке 2100.

Коммерческие и управленческие расходы относятся не к какой-либо конкретной операции, а к деятельности организации в целом. Поэтому, как правило, сальдо счетов 44 и 26 в конце месяца полностью списывается в дебет соответствующего субсчета к счету 90.

1.3. Методы анализа расходов организации и способы их снижения

В снижении расходов руководство организаций всегда видит один из главных рецептов выживания в период кризиса. Однако необдуманное уменьшение расходов, «затягивание ремней» может привести к негативным стратегическим последствиям и тактическим потерям. При принятии скороспешных решений по уменьшению объема затрат часто также упускаются из виду категории «хороших» или высокопродуктивных расходов, приносящих компании огромный мультипликационный экономический эффект.

На практике работают три принципа, которые помогут снизить расходы:

- Планирование;

- Контроль;

- Дисциплина.

Планирование расходов позволит составить план с разбивкой расходов по периодам, в т. ч. предусматривающий расходы на долгосрочные инвестиционные проекты.

Контроль позволит иметь объективную информацию о расходах организации. Контролировать расходы возможно только при условии своевременного их учета.

Многие разрабатывают стратегию снижения затрат, в которой предусматривается:

- изучение, факторов, влияющих на расходы;

- контроль соответствия расходов нормам, которые закладывались период планирования;

- выявление причин перерасходов;

- контроль сбоев при отгрузке или приемке товаров;

- контроль затаривания склада и т.п.

Изучение динамики расходов заключается в расчете и анализе темпов роста и прироста, а также абсолютного прироста каждой группы расходов организации и ее расходов в целом.

Принцип дисциплины предусматривает, что все стратегии снижения затрат утверждаются руководителем. Нарушать принятые решения можно только в исключительных случаях. За соблюдением дисциплины должны отвечать финансовые службы, в обязанность которых входит следить за обоснованностью расходов и отсекать ненужные траты.

Практические методы предусматривают три пути оптимизации расходов организации.

Экспресс-сокращение – это путь, предусматривающий немедленное прекращение по некоторым статьям. При этом методе необходимо проранжировать расходы по приоритетности: высокоприоритетные, приоритетные, допустимые, ненужные. При экспресс-сокращении необходимо прекратить финансирование ненужных и резко сократить допустимые расходы.

Стратегию быстрого снижения расходов можно разделить на этапы.

1.Оптимизации расходов на сырье и материалов, что требует пересмотр договоров с поставщиками и сотрудничества с крупными компаниями, которые могут предложить более низкие цены и отсрочки по платежам.

2.Анализ и оптимизация затрат на транспорт, телекоммуникации, электроэнергию. В случае, если оказание транспортных услуг не является основным видом деятельности, то можно отдать транспортный цех на аутсорсинг.

Самым распространенным способом снижения расходов на электроэнергию является контроль расхода энергии и экономия освещения в темное время суток, либо переход на энергосберегающее освещение и оборудование.

Расходы на коммуникации можно сократить, если уменьшить количество сотрудников, пользующихся корпоративной мобильной связью.

Сокращение персонала и фонда оплаты труда. Необходимо пересмотреть необходимость наличия некоторых подразделений. Эффективности снижения расходов способствует динамичное развитие аутсорсинга и фриланса. Самым демократичным способом снижения расходов является сокращение заработной платы.

Стратегию систематического сокращения расходов на наш взгляд тоже необходимо разбить на три этапа.

- Управление закупками заключается в систематическом поиске выгодных поставщиков.

- Управление инвестициями. Инвестиции в покупку нового оборудования и во внедрение современных технологий должны проходить строгий отбор, но не стоит забывать об увеличении эффективности снижения затрат.

- Управление бизнес-процессами. Для эффективности снижения затрат необходимо придерживаться технологии «бережливого производства», суть которого состоит в том, что покупатель не готов оплачивать брак и переделки, перепроизводство, перемещение товаров, запасы, ожидания и т.п. Тем не менее, эти операции имеют ценность, значит, расходы на них нужно сокращать или вовсе избавляться от тех процессов, которые не одобрил бы потребитель.

Вышесказанное свидетельствует о создании эффективной системы управления затратами, которая включает в себя прогнозирование и планирование расходов, их организацию, координацию и регулирование, активизацию и стимулирование персонала, учет, анализ и контроль.

С точки зрения стратегического анализа затрат и издержек необходимо провести исследования всех расходов, которые возникают на предприятии в процессе его работы.

Изучение затрат и издержек предприятия можно условно разделить на несколько этапов:

- Выявление статей затрат.

- Оценка стоимостного выражения затрат.

- Поиск путей сокращения затрат.

Анализ издержек может проводиться как в целом, так и по отдельным статьям.

Издержки обращения анализируются с использованием системы следующих показателей.

Абсолютная сумма издержек обращения и ее изменение в динамике.

Разница между абсолютными значениями величины издержек обращения в динамике называется показателем абсолютного перерасхода (или экономии) издержек.

Абсолютные значения издержек обращения торговых предприятий содержатся в документах первичного бухгалтерского учета. Абсолютная сумма издержек по отдельным предприятиям (и в целом по всей торговле) характеризует, во что обходится конкретному предприятию (либо народному хозяйству) товародвижение.

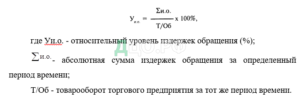

Абсолютная сумма издержек обращения в значительной степени зависит от абсолютной суммы товарооборота: при росте объема товарооборота абсолютная сумма издержек обращения, как правило, возрастает, уменьшение же объема товарооборота приводит к абсолютной экономии издержек. Следовательно, анализ расходов торговых предприятий необходимо увязывать с изучением товарооборота. Такая возможность появляется при использовании относительных показателей, т.е. когда оценка расходов дается не по абсолютной сумме, а по их уровню в процентах к обороту.

Относительный уровень издержек обращения, который рассчитывается по следующей формуле:

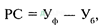

Относительный уровень издержек обращения, выраженный в процентах к товарообороту, показывает долю издержек обращения в объеме товарооборота предприятия торговли (в процентах) или долю, которую занимают издержки в сумме отпускных цен конкретного предприятия. Отклонение относительного уровня издержек обращения от базового (планового или предыдущего) периода называется размером снижения (или повышения) уровня издержек обращения, который рассчитывается по следующей формуле:

где PC — размер снижения (повышения) уровня издержек обращения (%);

Уф — фактический уровень издержек обращения (в процентах к товарообороту);

Уб — уровень издержек обращения базового периода (плановый или предыдущий в процентах к товарообороту).

Темп изменения издержек обращения, который показывает, на сколько процентов изменился уровень издержек обращения по отношению к базовому уровню, если последний принять за 100%. Для расчета темпа изменения издержек обращения используется следующая формула:

где Т- темп изменения издержек обращения (%);

Уф — фактический уровень издержек обращения (в процентах к товарообороту);

Убаз- уровень издержек обращения базового (планового, либо предыдущего) периода (в процентах к товарообороту).

Показатель темпа изменений издержек обращения характеризует интенсивность происходящих изменений издержек.

По размеру изменения (снижения или повышения) уровня издержек обращения определяют сумму их относительной экономии (перерасхода) и дают оценку соблюдению сметы издержек обращения в целом по торговому предприятию.

Относительная экономия (перерасход) издержек обращения, которая рассчитывается по следующим формулам:

где Оэ — сумма относительной экономии (перерасхода) издержек обращения (руб.);

Т/Обф — фактический товарооборот торгового предприятия за период (руб.);

Уф — фактический уровень издержек обращения торгового предприятия за период (в процентах к товарообороту);

Уб — уровень издержек обращения торгового предприятия в базовом (плановом, предыдущем) периоде (в процентах к товарообороту);

— фактическая сумма издержек обращения торгового предприятия за период (руб.).

Различие в приведенных формулах заключается в знаке результата: в первой формуле знак «минус» означает, что достигнута относительная экономия издержек, а знак «плюс» — что допущен перерасход издержек; во второй формуле — наоборот.

Таким образом, принципы и стратегии оптимизации расходов организации для достижения существенных улучшений в такой сложной области, как управление затратами на производство, должны затрагивать все сферы деятельности организации: человеческие ресурсы, организационные структуры, системы, процессы, процедуры, и все эти изменения должны быть точно увязаны друг с другом.

В заключении необходимо отметить, что существует мнение о необходимости сделать расходы «послушными», т.е. научиться ими управлять. Анализ и оптимизация затрат — это гонка без финиша. В борьбе с расходами должны участвовать все сотрудники, но перед каждым нужно поставить индивидуальную «боевую» задачу.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.