Страницы: 1 2

СОДЕРЖАНИЕ

Введение……………………

1. Теоретические основы учёта и анализа расчётов с покупателями и заказчиками……………………………………

1.1 Теоретические аспекты бухгалтерского учёта расчётов с покупателями и заказчиками……………………………………

1.2 Порядок учёта и документальное оформление операций расчётов с покупателями и заказчиками…………………

1.3 Методические основы анализа учёта расчётов с покупателями и заказчиками…………………

2 Организация бухгалтерского учёта расчётов с покупателями и заказчиками на материалах ООО «Релюкс» …………

2.1 Краткая характеристика финансово-хозяйственной деятельности предприятия за период 2019-2021гг……………

2.2 Организация бухгалтерского и налогового учёта расчётов с покупателями и заказчиками……………………………………

2.3 Анализ действующей системы учёта и оценка её влияния на возникновение и списание задолженности по расчётам с покупателями и заказчиками……………………………………………………

3 Рекомендации по усовершенствованию бухгалтерского учёта расчётов с покупателями и заказчиками……………………

3.1 Предложения по совершенствованию действующей системы учёта……

3.2 Выводы по итогам предложенных мероприятий…………………

Заключение………………………………………………………………

Список использованных источников…………………………

Приложения………………………………………………………………

ВВЕДЕНИЕ

Для обеспечения эффективной работы организации, для сохранения финансового положения организации необходимо правильно и своевременно вести бухгалтерский учёт, проводить анализ финансово-хозяйственной деятельности организации.

Бухгалтерский учёт расчётов с покупателями и заказчиками является значимым элементом в системе бухгалтерского учёта, а также самым трудоёмким и сложным элементом учётной работы бухгалтерии, так как в условиях рыночной экономики, любой организации не обойтись без своих покупателей. Именно покупатели и заказчики влияют на финансовый результат организации, за счёт расчётов с покупателями и заказчиками формируются выручка организации.

Продажа товаров и оказание услуг покупателям и заказчикам является основным источником дохода, а также важным фактором в формировании главного результата деятельности организации – прибыли.

Так как от качества расчётов с покупателями и заказчиками зависит не только эффективность деятельности организации, но и его финансовая устойчивость, особенно актуально стоит вопрос выявления основных путей усовершенствования расчётов с покупателями и заказчиками.

Актуальность выпускной квалификационной работы состоит в том, что качественный и своевременный бухгалтерский учёт, и анализ с покупателями и заказчиками является одним из важной задачи в бухгалтерском учёте и одним из приоритетных факторов для уменьшения финансовых рисков, увеличение прибыли, повышение ликвидности и платёжеспособности организации. Точное ведение бухгалтерского учёта и анализа с покупателями и заказчиками даёт возможность приобрести важную и нужную информацию о нынешнем состоянии организации, что поможет принять верные решения на основе полученных данных.

Целью выпускной квалификационной работы является изучение теоретического учёта и проведение анализа расчётов с покупателями и заказчиками в организации ООО «Релюкс».

Для достижения цели необходимо решить следующие задачи:

1. изучить теоретические основы учёта и анализа расчётов с покупателями и заказчиками;

2. изучить порядок учёта и документальное оформление операций расчётов с покупателями и заказчиками;

3. изучить методические основы анализа учёта расчётов с покупателями и заказчиками;

4. изучить финансово-хозяйственную деятельность организации за период 2019-2021гг.;

5. изучить бухгалтерский и налоговый учёт расчётов с покупателями и заказчиками;

6. выявить рекомендации по усовершенствованию бухгалтерского учёта расчётов с покупателями и заказчиками.

Объектом исследования является организация: ООО «Релюкс».

Предметом исследования является учёт и анализ расчётов с покупателями и заказчиками.

Выпуская квалификационная работа состоит из введения, трёх глав, заключения, списка использованных источников, в количестве 30 и 2 приложений.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВНЫ УЧЁТА И АНАЛИЗА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ

1.1. Теоретические аспекты бухгалтерского учёта расчётов с покупателями и заказчиками

В процессе финансово-хозяйственной деятельности организации вступают в различные формы отношений с третьими лицами, заключают и осуществляют всевозможные соглашения и договора, выполняют обязанности, предусмотренные законодательством. В результате платёжеспособность организации, его финансовое состояние, а также дальнейшее сотрудничество с покупателями и заказчиками во многом зависит от состояния расчётов с ними.

Покупателем и заказчиком является физическое или юридическое лицо, которое имеет цель приобрести услугу или продукцию. Любая организация может стать покупателем и заказчиком.

Каждая организация заинтересована в получении прибыли, а значит произведённая продукция, товары, работы или услуги должны дойти до покупателей. В современных условиях организация никак не сможет функционировать без покупателей, так как они являются самым главным источником платёжеспособности и увеличения дохода организации.

Бухгалтерский учёт расчётов с покупателями и заказчиками обеспечивает наблюдение за состоянием и динамикой дебиторской задолженности, а также контроль за своевременным поступлением денежных средств на расчётный счёт организации.

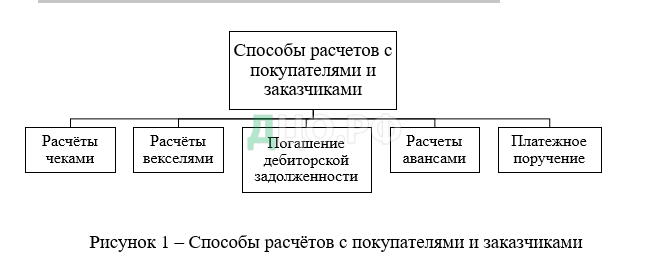

В настоящие время, существуют различные способы и формы расчётов с покупателями и заказчиками, что позволяет организациям выбрать более удобный платёж. Расчёты с покупателями и заказчиками производятся безналичным способом. Наибольшее распространение получили расчёты с использованием платёжных поручений, то есть денежные средства перечисляются на расчётный счёт в банке. Также используется предоплата, в форме перечисления аванса в счёт будущей поставки продукции.

Основные способы расчётов представлены на рисунке 1.

Первый способ – расчёты чеками. К расчётным чекам относятся документы, содержащие распоряжения чекодателя банка о переводе суммы денег с этого счета на счёт получателя денежных средств. Как правило, чек выдаётся плательщиком.

Второй способ расчётов – расчёты векселями. Расчёты векселями представляют собой расчёты между продавцом и покупателем за товары или услуги с отсрочкой платежа на основе специального документа — векселя.

Третий способ – погашение дебиторской задолженности. Погашение задолженности представляет собой двухсторонний взаимозачёт. Достаточно заявления с одной стороны, но другая сторона отказаться от взаимозачёта не сможет. Одной стороной составляется акт, в котором прописана сумма задолженности и дата проведения взаимозачёта.

Четвёртый способ – расчёты авансами. Аванс — это предварительная плата до выполнения отгрузки товара или услуги. К счёту, где используются авансы, относится счёт 62 «Расчёты с покупателями и заказчиками» собачит «Расчёты по авансам, полученным».

Пятый способ расчётов – платёжное поручение. Платёжное поручение — это документ, позволяющий банку перевести денежные средства с расчётные счета плательщика на расчётный счёт получателя.

Система нормативного регулирования бухгалтерского учёта в России состоит из документов четырёх уровней и представлена на рисунке 2.

Аналитический учёт расчётов с покупателями и заказчиками должен анализировать данные таким образом, чтобы была возможность отслеживать дебиторскую задолженность. Она состоит из краткосрочной задолженности и долгосрочной задолженности.

Краткосрочная задолженность — когда платежи ожидаются в течение двенадцати месяцев.

Долгосрочная задолженность — когда платежи ожидаются в период больше двенадцати месяцев.

При анализе задолженности организаций, необходимо выделить следующие мотивы:

- в случае с дебиторской задолженности, организация заинтересовано в более быстром возврате денежных средств, что может быть реализовано лишь при ускорении расчётов с покупателями и заказчиками;

- в случае с кредиторской задолженности, организация заинтересовано в отсрочке платежей;

- покупатели и заказчики зачастую заинтересованы в отсрочке платежей и увеличение срока финансовой операции, что увеличивает размер дебиторской задолженности для организации.

В случае если покупатель недоволен качеством поставленного товара, количество продукции не соответствует количеству, заявленному в документах или, была допущена просрочка в ходе поставки, то в течение десяти дней покупатель должен направить претензию.

Все суммы по расчётам с покупателями и заказчиками переносятся в главную книгу. Следует отметить, что в некоторых организациях главная книга может формироваться в виде оборотно — сальдовой ведомости за год. Все данные можно просмотреть в электронном виде и вывести на бумажный носитель при использовании современной программы 1С: «Предприятие».

Финансово-хозяйственная деятельность организации отражается в учётной политике.

Главными задачами бухгалтерского учёта расчётов с покупателями и заказчиками являются:

- своевременный анализ и заполнение документов по движению денежных средств и расчётов;

- контроль за наблюдением расчётов, которые установлены в договорах;

- своевременная проверка платежей от контрагентов чтобы исключить просроченную задолженность.

Для учёта расчётов с покупателями и заказчиками предназначен счёт 62 «Расчёты с покупателями и заказчиками» рабочего плана счетов. На счёте также ведётся учёт по авансам, полученным в счёт будущей поставки товаров, работ, услуг. Счёт 62 активно-пассивный, а это значит, что на конец период остаток будет как по дебету, так и по кредиту.

Характеристика данного счета представлена в таблице 1.

Таблица 1 – Характеристика счёта 62 «Расчёты с покупателями и заказчиками»

| Счёт 62 «Расчёты с покупателями и заказчиками» | |

| Дебет | Кредит |

| Сальдо на начало периода – долги покупателей и заказчиков | Получена оплата от покупателей и заказчиков, зачтённые авансы |

| Суммы по счетам, выставленным контрагентам | Получены авансы от контрагентов |

| Сальдо на конец периода – долги покупателей и заказчиков | Полученные от покупателей и заказчиков кредиты в виде авансов |

Счёт 62 «Расчёты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи» и счётом 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчётные документы.

Счёт 62 «Расчёты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учёта денежных средств, расчётов на суммы поступивших платежей (включая суммы полученных авансов) и т. п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Организации вправе открывать разные субсчета к счёту 62, но обязаны открыть хотя бы два субсчета. К счёту 62 «Расчёты с покупателями и заказчиками» могут быть открыты следующие субсчета:

- 62-1 «Расчёты с покупателями и заказчиками»;

- 62-2 «Расчёты по авансам, полученным».

Аналитический учёт по счету 62 «Расчёты с покупателями и заказчиками» ведётся по каждому выставленному счету от покупателя или заказчика, а при расчётах плановыми платежами ведётся по каждому покупателю и заказчику.

По совершенным сделкам, операциям и взаиморасчётов организации становятся одновременно поставщиком и покупателем.

В таблице 2 представлена корреспонденция по счету 62 «Расчёты с покупателями и заказчиками».

Таблица 2 – Корреспонденция счета 62 «Расчёты с покупателями и заказчиками»

| Содержание операции | Дебет | Кредит |

| Получена оплата от покупателя/заказчика | 50/51 | 62.02 |

| Отражена выручка от реализации товаров | 62.01 | 90.01 |

| Арендная плата за сдачу помещения | 62.01 | 91.01 |

| Получен вексель от покупателя | 62.03 | 62.01 |

Все операции и расчёты с покупателями и заказчиками необходимо выполнять в первичных документах бухгалтерского учёта.

Бухгалтерский учёт расчётов с покупателями и заказчиками ведётся на основании первичных документов:

- Договор;

- Счёт-фактура;

- Накладная, она отражает факт отгрузки продукции;

- Акт выполненных работ, его подписывает покупатель или заказчик после выполненных работ или услуг.

- Платёжное поручение, добровольная оплата за оказанные услуги или выполненные работы;

- Приходный кассовый ордер и его квитанция.

1.2. Порядок учёта и документальное оформление операций расчётов с покупателями и заказчиками

Все финансово – хозяйственные операции организации, в том числе и операции по расчётам с покупателями и заказчиками, должны быть документально оформлены и обоснованы.

Документация — это способ оформления хозяйственных операций нужными документами.

Чтобы правильно управлять деятельностью организации используются бухгалтерские документы. Они дают «толчок» движению учётной информации и обеспечивают отражение хозяйственной деятельности организации. С помощью оформленных документов проверяется правильное осуществление операций и ведётся анализ выполненной работы организации.

Основным документом в организациях для оформления расчётов с покупателями и заказчиками является договор. Договор должен быть заполнен в соответствии с требованиями по составлению и оформлению договоров и иметь все необходимые реквизиты.

Далее после договора необходимо состоять первичные документы бухгалтерского учёта расчётов с покупателями и заказчиками.

Первичные документы — документы, создающиеся в процессе осуществления хозяйственной операции или тут же после её завершения.

При получении первичных документов покупателем или заказчиком, после оказанных услуг, они должны быть обязательно правильно оформлены, то есть содержать все подписи ответственных лиц и печати.

На рисунке 3 представлены первичные документы расчётов с покупателями и заказчиками.

Рисунок 3 — Первичные документы расчётов с покупателями и заказчиками

Договор.

Он должен содержать наименование покупателя или заказчиками, также дату составления и место. В договоре обговариваются:

- поставленная продукция;

- условия заказа и поставки;

- количество и стоимость продукции или услуг;

- права и обязанности каждой стороны;

- ответственность за несоблюдение условий договора;

- реквизиты контрагентов;

- условия расторжения договора.

Договор обязательно должен быть подписан руководителями обоих сторон и их печатью.

Товарная накладная (форма № ТОРГ-12).

Она используется для оформления продажи товаров другой организации и составляет в двух экземплярах.

Первый экземпляр остаются в организации, которая продала продукцию.

Второй экземпляр передаётся организации, которая приобрела продукцию.

Товарно-транспортная накладная (форма № Т-1).

Её выписывают если доставка производилась на транспортном средстве. Она предназначена для учёта движения продукции и расчётов за её перевозку.

Товарно-транспортная накладная выписывается в четырёх экземплярах:

- первый остаётся у лица, которое ответственно за отгрузку продукции для списания товарно-материальных ценностей;

- второй сдаётся водителю, который получил продукцию для оприходования товарно-материальных ценностей;

- третий и четвёртый экземпляры сдаются организации.

Все экземпляры должны быть заверены подписями и печатями руководителей.

Счёт-фактура.

Его выписывают на основание накладных. Составляется организацией на имя покупателя или заказчика в двух экземплярах.

Первый экземпляр представляется организацией покупателю. Следует отметить, что предоставляется не позднее 10 дней со дня выполнения работы или оказания услуги.

Второй экземпляр остаётся у организации, которая выполняла поставку. Он отражается в книге продаж.

В счёте-фактуре должны быть указаны:

- порядковый номер счёта-фактуры;

- наименование и регистрационный номер поставщика товара;

- наименование получателя товара;

- наименования товара;

- стоимость товара;

- сумма НДС;

- дата представления счета-фактуры.

Счёт-фактура подписывается руководителем и главным бухгалтером поставщика, а также лицом, ответственным за отпуск продукции и оформляется печатью организации.

Акт приёмки/сдачи оказанных услуг.

Они составляются ответственным лицом по результату приёмки в соответствии с фактическим наличием товаров. При приёмке товаров составляются по количеству и качеству товара, предусмотренные в договоре.

Акты оформляются отдельно по каждому поставщику на каждый приём товаров.

Приходный кассовый ордер.

На его основании зачисляются денежные средства в кассу организации.

Платёжное поручение.

Документ, который позволяет банку зачислить денежные средства с расчётные счета плательщика на расчётный счёт покупателя.

Главная книга.

В главную книгу заносятся все итоги по расчётам с покупателями и заказчиками.

1.3. Методические основы анализа учёта расчётов с покупателями и заказчиками

Организации всегда стремятся произвести продажу товаров и предоставить свои услуги покупателем и заказчикам.

В анализе расчётов с покупателями и заказчиками возникает дебиторская задолженность.

Дебиторская задолженность — это задолженность от поставщиков и не только. А ещё кредиты, займы, расчёты с бюджетом и прочие пассивы.

Увеличение и уменьшение дебиторской задолженности значительно влияет на финансовое состояние организации.

При помощи анализа дебиторской задолженности можно выявить какую платёжеспособность имеет организация и факторы, которые влияют на ее динамику.

На уровень дебиторской задолженности организации могут повлиять различные факторы, которые представлены на рисунке 4.

Рисунок 4 – Факторы, влияющие на дебиторскую задолженность

Если есть непогашенный долг, то организации убирают средства из оборота. Из-за непогашенного долга организации вынуждены брать кредиты в банках. Следует отметить, что это приводит к дополнительным затратам в виде уплаты процентов. Поэтому наблюдается снижение доходности организации из-за чего может произойти банкротство организации.

Из-за того, что дебиторская задолженность увеличивается происходит снижение доходов организации и снижение ликвидности активов, что может привести к банкротству.

Дебиторскую задолженность лучше всего анализировать по срокам ее образования. Они бывают:

Все сроки образования делятся на следующие группы:

- срок оплаты не наступил;

- просрочка от 1 до 30 дней (до 1 месяца);

- просрочка от 31 до 90 дней (от 1 до 3 месяцев);

- просрочка от 91 до 180 дней (от 3 до 6 месяцев);

- просрочка от 181 до 360 дней (от 6 месяцев до 1 года);

- просрочка от 360 дней и более (более 1 года).

Основные виды долгов представлены на рисунке 5.

Рисунок 5 – Виды долгов с покупателями и заказчиками

Следует отметить, что сомнительная дебиторская задолженность выступает показателем того, что политика предоставления отсрочки в расчётах с покупателями организация неэффективная.

Следующим этапом анализа дебиторской задолженности является определение структуры и динамики изменения каждой статьи дебиторской задолженности.

Основные группы показателей, которые рассчитываются в процессе анализа дебиторской задолженности, представлены в таблице 3.

Таблица 3 – Показатели, рассчитываемые при анализе дебиторской задолженности

| Показатель | Формула для расчёта |

| Средняя дебиторская задолженность | Сдз=(ДЗнач.пер.+ДЗкон.пер.)/2 (1) Где Сдз — средняя дебиторская задолженность, ДЗнач.пер. — дебиторская задолженность на начало периода, ДЗкон.пер — дебиторская задолженность на конец периода. |

| Оборачиваемость дебиторской задолженности | Одз=Вр/Сдз (2) Где Одз — оборачиваемость дебиторской задолженности, Вр — выручка от реализации продукции; Сдз — средняя дебиторская задолженность. |

| Период погашения дебиторской задолженности

| Ппдз=360/Одз (3) Где Ппдз — период погашения дебиторской задолженности. |

| Доля дебиторской задолженности в общем объёме текущих активов | ДЗакт=ДЗ/Та (4) Где ДЗакт — доля дебиторской задолженности в текущих активах, ДЗ — дебиторская задолженность, Та — текущие активы. |

| Показатель | Формула для расчёта |

| Доля сомнительной дебиторской задолженности в общем объёме текущих активов | ДДЗсомн=ДЗсомн/ДЗ (5) Где ДДЗсомн — доля сомнительной дебиторской задолженности, ДЗсомн — сомнительная дебиторская задолженность. |

Продолжение таблицы 3.

Таким образом, ключевыми показателями, которые рассчитываются при анализе дебиторской задолженности, выступают средняя дебиторская задолженность, оборачиваемость дебиторской задолженности, период погашения дебиторской задолженности, доля дебиторской задолженности в общем объёме текущих активов, а также доля сомнительной дебиторской задолженности в общем объёме текущих активов.

Доля сомнительной дебиторской задолженности в общем объёме текущих активов выступает характеристикой «качества» дебиторской задолженности.

Увеличение величины сомнительной дебиторской задолженности указывает на снижение ликвидности.

Основные группы показателей, которые рассчитываются в процессе анализа кредиторской задолженности, представлены в таблице 4.

Таблица 4 – Показатели, рассчитываемые при анализе кредиторской задолженности

| Показатель | Формула для расчёта |

| Средняя кредиторская задолженность | Скз=(КЗнач.пер.+КЗкон.пер.)/2 (6) Где Скз — средняя кредиторская задолженность, КЗнач.пер. – кредиторская задолженность на начало периода, КЗкон.пер. – кредиторская задолженность на конец периода. |

| Оборачиваемость кредиторской задолженности | Окз=Вр/Скз (7) Где Окз — оборачиваемость кредиторской задолженности, Вр-выручка от реализации продукции, Скз — средняя кредиторская задолженность. |

| Период погашения кредиторской задолженности | Ппкз=360/Одз (8) Где Ппдз — период погашения кредиторской задолженности. |

Продолжение таблицы 4.

Таким образом, ключевыми показателями, которые рассчитываются при анализе кредиторской задолженности, выступают средняя кредиторская задолженность, оборачиваемость кредиторской задолженности, период погашения кредиторской задолженности.

В первом разделе выпускной квалификационной работы были рассмотрены теоретические и методические аспекты учёта и анализа расчётов с покупателями и заказчиками. Были описаны основные способы расчётов: расчёты чеками, расчёты векселями, погашение дебиторской задолженностью путём взаимозачётов, расчёты авансами и платёжным поручением. В данном разделе рассмотрен нормативное регулирование бухгалтерского учёта с покупателями и заказчиками. Был также рассмотрен бухгалтерский учёт расчётов с покупателями и заказчиками: первичные документы и счёт 62 «Расчёты с покупателями и заказчиками».

Далее будут раскрыты особенности бухгалтерского учёта, а также проведён анализ расчётов с покупателями и заказчиками в ООО «Релюкс».

Страницы: 1 2