3.2 Основные этапы и методика аудита товарных операций

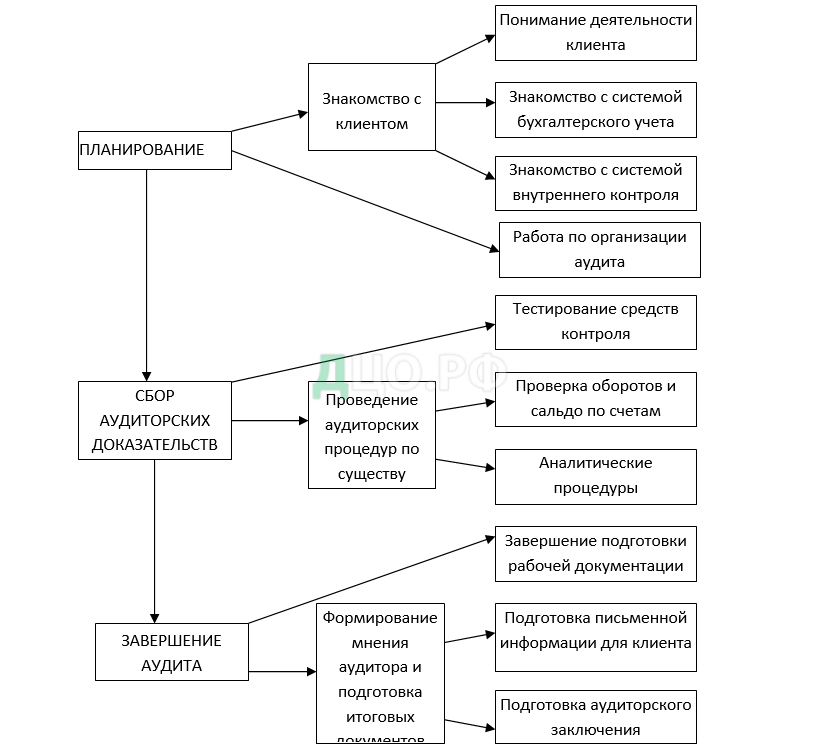

Аудит товарных операций можно отнести к инициативному тематическому аудиту, он осуществляется либо внешним аудитором, либо внутренней аудиторской службой предприятия. Внешняя инициативная аудиторская проверка должна состоять из определенных этапов. Условно аудиторскую проверку можно разбить на три основных этапа:

1) планирование;

2) сбор аудиторских доказательств;

3) завершение аудита.

Порядок проведения аудиторской проверки показан на рисунке 2.

На первом этапе аудитор:

- предварительно знакомится с клиентом;

- оформляет свои отношения с клиентом контрактом и (или) письмом-обязательством;

- изучает и оценивает систему бухгалтерского учета и внутреннего контроля организации клиента;

- готовит общий план и программу аудита.

На основном (втором) этапе аудита аудитор обычно занимается сбором аудиторских доказательств, для чего выполняет аудиторские процедуры. Аудиторские процедуры включают в себя тестирование средств контроля и аудиторские процедуры по существу. Последние в свою очередь подразделяются на детальную проверку правильности отражения в бухгалтерском учете оборотов и сальдо по счетам и аналитические процедуры.

На последнем (третьем) этапе аудитор должен:

- завершить подготовку рабочей документации в виде аудиторского отчета;

- подготовить письменную информацию руководству проверяемого экономического субъекта по результатам аудита;

- сформулировать по результатам аудита свое мнение о достоверности бухгалтерской отчетности проверенного экономического субъекта;

- подготовить по установленной форме аудиторское заключение.

Такая схема (как и любая другая) лишь приблизительно отражает ход реальной работы аудита. К обязательным требованиям, которые должны соблюдаться в процессе аудита, можно отнести:

— документирование аудита;

— применение аудиторских процедур при сборе аудиторских доказательств;

— соблюдение определенных требований при проведении выборочной проверки товара.

Методика аудиторской проверки товарных операций.

Аудиторская проверка товарных операций начинается с ознакомления с отделом бухгалтерского учета, занимающегося учетом операций связанных с поступлением и оприходованием товаров. На этом этапе устанавливается: кто ведет бухгалтерский учет по движению ценностей; какими нормативными документами пользуется бухгалтер данного участка; кому подотчетен данный бухгалтер; кто его проверяет по исполняемой работе; оптимальность и целесообразность выбора в учетной политике организационных, методических и технических аспектов по данному участку учета; наличие схем по поступлению и оприходованию товаров на счетах; какие методы внутреннего контроля используются (инвентаризация, документирование); соблюдаются ли сроки проведения инвентаризации товаров и порядок оформления результатов инвентаризации; следует убедиться в правильности оформления договоров о материальной ответственности с ответственными лицами, которым переданы в подотчет ценности.

Сохранность товаров зависит от условий хранения, поэтому следующим этапом контроля является проверка состояния складского хозяйства в данной организации. Аудитор выясняет число и размещение складских помещений, условия хранения ценностей. Следующим этапом проверки должна стать инвентаризация товаров. В зависимости от уровня внутреннего контроля определяется необходимость ее проведения. Далее целесообразно провести проверку полноты оприходования, оценки и учета товарных ценностей. Во время проверки аудитор должен: проверить правильность ведения складского учета, обоснованность записей кладовщиком в его учетных документах; проверить полноту оприходования поступивших со стороны товаров. Нарушение порядка оприходования товаров приводит к их хищению, а также созданию излишков товаров, которые затем реализуются без отражения в учете с целью сокрытия доходов от налогообложения и присвоения полученных средств.

При проверке вопросов полноты оприходования товаров, аудитору необходимо произвести анализ платежно-расчетных документов, подтверждающих поступление ценностей от поставщиков. При этом проверке подлежат счета-фактуры, товарно-транспортные накладные. Обращается внимание на правильность оформления этих первичных документов. Затем, аудитор проверяет полноту оприходования поступивших на склад товаров. Проверка проводится по первичным документам, а в случае необходимости проводится встречная проверка данных с данными предприятии, которое отгрузило товар.

При проведении аудиторской проверки поступления товарных ценностей необходимым условием является сопоставление данных первичных документов по поступлению товаров с данными журнала регистрации полученных счетов-фактур, регистров бухгалтерского учета по счетам 41 «Товары», 60 «Расчеты с поставщиками и подрядчиками» и данными Главной книги по этим же счетам. Суммы, указанные в документах полученных от поставщиков товаров должны соответствовать суммам, отраженным в регистрах бухгалтерского учета по счетам 41 «Товары» и 60 «Расчеты с поставщиками и подрядчиками». После этого данные учетных регистров сравниваются с данными Главной книги по этим счетам и данными баланса. При проверке правильности корреспонденции счетов аудитор проверяет, не было ли в учете случаев, когда поступившие товары не приходовались на счет 41 «Товары», а были отнесены на другие счета.

Особое внимание при проверке поступления товаров следует обратить на расхождение фактического наличия с наличием указанным в сопроводительных документах. Особого внимания при проведении аудиторской проверки оприходования товаров заслуживает правильность учета ценностей в розничной торговле. В рознице товары должны учитываться в стоимостном выражении.

В ходе проверки товарных операций, аудитор должен установить:

— реальность наличия и существования товаров;

— все ли товарные операции, которые должны быть отражены на счетах учета, действительно в них представлены;

— является ли организация собственником всех товаров, т.е. имеются ли на них имущественные права, а суммы, отраженные как задолженность – обязательствами;

— правильность оценки товаров и связанных с ними обязательств;

— правильно ли выбраны и применялись принципы учета товаров.

Эти основные вопросы аудитор должен изучить, дать им оценку, высказать суждение в аудиторском заключении и сделать предложения по выявленным нарушениям и отступлениям от установленных правил учета.

3.3 Аудит товарных операций в ООО «Водолей»

Аудитору в ходе проверки необходима убежденность в том, что система бухгалтерского учета достоверно отражает хозяйственную деятельность проверяемого экономического субъекта. Система внутреннего контроля способствует формированию такой убежденности. При оценке эффективности и надежности системы внутреннего контроля в целом аудиторская организация использует не менее трёх градаций: высокая, средняя и низкая. Изучение и оценка особенностей систем бухучета и внутреннего контроля должны обязательно документироваться. Для этого используют тестовые процедуры. Аудиторские организации самостоятельно разрабатывают методики изучения систем бухучета и внутреннего контроля. Мнение аудитора об организации бухучета и внутреннего контроля является основанием для планирования дальнейших аудиторских процедур. Знакомство с системой бухучета включает в себя изучение, анализ и оценку сведений о следующих сторонах хозяйственной деятельности:

- учетная политика и основные принципы ведения бухучета;

- организационная структура подразделения, ответственного за ведение бухучета и подготовку отчетности; организация документооборота;

- порядок отражения хозяйственных операций в регистрах бухучета;

- роль и место средств вычислительной техники в ведении учета и подготовке отчетности; средств контроля, предусмотренные в отдельных областях системы учета.

Система внутреннего контроля включает в себя: систему бухучета; основные принципы управления экономического субъекта; его организационную структуру; распределение ответственности и полномочий; порядок подготовки бухгалтерской отчетности для внешних пользователей; отдельные средства контроля. Аудитор оценивает систему внутреннего контроля в три этапа: общее знакомство с системой внутреннего контроля; первичная оценка надежности системы внутреннего контроля; проверка эффективности системы внутреннего контроля. Аудиторской организации в начале работы следует получить общее представление о специфике деятельности и системе бухучета. Для изучения системы бухгалтерского учета товарных операций и внутреннего контроля приводятся положения учетной политики, принятой в ООО «Водолей»: 1) бухгалтерский учет на предприятии осуществляется главным бухгалтером; 2) бухгалтерский учет ведется в соответствии с нормативными документами, утвержденными Правительством РФ и Министерством финансов РФ; форма ведения учета журнально-ордерная; технология обработки информации автоматизированным способом; 3) инвентаризация имущества и финансовых обязательств проводится не реже одного раза в год, согласно приказа руководителя. Выявленные при инвентаризации недостача или порча товаров и иного имущества в пределах норм естественной убыли списываются на затраты; 4) товары учитываются по продажным ценам с применением счета 42 «Торговая наценка», исходя из цен их приобретения, с учетом расходов, связанных с их приобретением.

Аудитору необходимо осуществить оценку надежности системы внутреннего контроля. Процедура оценки надежности осуществляется на основе методики и приемов, которые аудитор разрабатывает самостоятельно. Для оценки системы (состояния) бухгалтерского учета и внутреннего контроля было применено следующее тестирование, перечень вопросов которого приводится ниже в таблице 3.3.

Таблица 3.3 Тест для оценки системы бухучета и внутреннего контроля товарных операций в ООО «Водолей»

| № п/п | Контрольные вопросы | Ответы | Уровень оценки | |

| да | нет | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Имеется ли в организации служба внутреннего контроля? | + | Низкий | |

| 2 | Имеются ли отдельные должности кладовщика и грузчика? | + | Низкий | |

| 3 | Заключены ли договора о материальной ответственности с материально-ответственными лицами? | + | Средний | |

| 4 | Имеется ли учетная политика? | + | Высокий | |

| 5 | Отражен ли в учетной политике метод оценки товаров? | + | Высокий | |

| 6 | Ведется ли количественно-суммовой учет товаров на складах? | + | Низкий | |

| 7 | Проводится ли обязательная инвентаризация товаров? | + | Высокий | |

| 8 | Проводится ли внезапная инвентаризация товаров? | + | Низкий | |

| 9 | Сверяются ли данные бухгалтерского учета товаров с данными складского учета? | + | Высокий | |

| Всего: | 5 | 4 | ||

Если количество заданных вопросов принять за 100%, то пять положительных ответов из них составит: 5/9х100% = 55,6 % .

Зная количество ответов, характеризующих уровень организации контроля в процентах, с помощью специальной таблицы (таблица 3.4) можно дать оценку состояния внутреннего контроля.

Таблица 3.4 Оценка состояния внутреннего контроля в ООО «Водолей»

| Количество ответов, характеризующих уровень организации контроля, в % | Уровень организации контроля |

| менее 70 | Низкий уровень |

| от 70 до 90 | Средний уровень |

| свыше 90 | высокий уровень |

55,6 % положительных ответов находится в диапазоне «менее семидесяти», которому соответствует низкий уровень состояния внутреннего контроля, следовательно, состояние системы бухучета и внутреннего контроля в ООО «Водолей» находится на низком уровне. Независимо от организационно-правовой формы собственности аудит товарных запасов включает:

— ознакомление с учетной политикой предприятия в части организации учета товарных запасов;

-установление обеспеченности бухгалтерии действующими нормативными документами;

ознакомление с материалами проводимых инвентаризаций;

— проверку актов приема-передачи товарных ценностей при смене материально ответственных лиц;

проверку ведомостей учета товарных запасов;

— проверку стоимости реализации товарных запасов, полученных сотрудниками (не ниже рыночной), и фактов внесения денег в кассу предприятия;

— проверку соблюдения метода оценки товарных запасов (ПБУ 5/01 п.15).

ПБУ 5/01 предоставляет организациям право выбрать вариант оценки товаров при их списании. Пункт 15 ПБУ определяет возможность выбора следующих методов оценки товаров учитываемых по покупной цене, при списании и ином выбытии:

— по себестоимости каждой единицы;

— по средней себестоимости;

— по себестоимости первых по времени приобретения товаров (метод ФИФО);

— по себестоимости последних по времени приобретения товаров (метод ЛИФО).

Организация может применять в течение отчетного года как элемент учетной политики один метод оценки по каждому отдельному виду (группе) товаров. Товарные запасы, приобретаемые за плату, принимаются к бухгалтерскому учету в сумме фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Фактические затраты на приобретение товарных запасов включают:

— суммы, уплачиваемые в соответствии с договором поставки;

— суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением товарных запасов;

— вознаграждения, уплачиваемые посредническим организациям;

— затраты по заготовке и доставке товарных запасов до места их использования, включая расходы по страхованию;

— затраты на услуги транспорта по доставке товарных запасов до места их использования, если они не включены в цену на запасы, установленную договором;

— затраты по содержанию заготовительно-складского аппарата организации, оплата процентов по кредитам поставщиков до оприходования товарных запасов на склад организации;

— затраты по доведению товарных запасов до состояния, в котором они пригодны к использованию.

Формирование фактических затрат на приобретение товарных запасов отражается следующими записями: дебет счет 41 «Товары», кредит счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами». Фактическая себестоимость товаров, внесенных в счет вклада в уставный капитал организации, определяется исходя из их денежной оценки, согласованной учредителями, если иное не предусмотрено законодательством РФ (например, Федеральным законом «Об акционерных обществах» и др.). Учредительными документами определен вклад в уставный капитал: Дт 75 «Расчеты с учредителями» Кт 80 «Уставный капитал».

Фактическое поступление товарных запасов в счет вклада в уставный капитал: Дт41«Товары» Кт 75 «Расчеты с учредителями».

Фактическая себестоимость товарных запасов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату оприходования. Оприходование безвозмездно полученных товарных запасов по рыночной стоимости: Дт 41 «Товары» Кт 91 «Прочие доходы и расходы».

Важным вопросом является отражения в бухгалтерском балансе на конец отчетного года товаров, цены на которые снизились в течение отчетного года, которые морально устарели или частично потеряли свое первоначальное качество, по цене возможной реализации, если она ниже первоначальной стоимости приобретения (п. 11 ПБУ 5/01). Источником возмещения такой разницы является финансовый результат. В соответствии с приведенными выше данными в ООО «Водолей» разработана программа аудита товарных операций (таблица 3.5).

Таблица 3.5 Программа аудита товарных операций

| №

п/п |

Перечень процедур | Источники информации | Применяемые приемы |

| 1 | 2 | 3 | 4 |

| 1 | Проверка правильности оформления договоров на приобретение товаров | Договоры | Проверка документации |

| 2 | Проверка законности операций связанных с поступлением товаров | Законы, инструкции, постановления | Подтверждение, проверка документ. |

| 3 | Проверка правильности оформления учетных документов | Первичная документация, Книга покупок, регистры учета | Проверка документации |

| 4 | Встречная сверка учетных документов | Первичная документация, регистры учета, Гл.книга, баланс, отчет о приб. и уб. | Сверка учетных данных |

| 5 | Проверка полноты оприходования поступивших товаров | Платежно-расчетн. документы | Анализ платежно–расчетных докум. |

| 6 | Проверка результатов инвентаризации | ИНВ-2, ИНВ-3 | Проверка соответствия отчетов инвентаризации данным бухгалтерского учета |

| 7 | Проверка наличия и правильность оформления продажи товаров | Журнал кассира- операциониста, кассовая книга, отчет ККМ | Проверка документации |

| 8 | Проверка законности операций связанных с реализацией товаров | Законы, инструкции, постановления | Подтверждение, проверка документации |

| 9 | Правильность оформления учетных документов | Регистры учета, Главная книга | Проверка документов |

Источники информации. В ходе проведения аудита в ООО «Водолей» были использованы следующие источники информации (Таблица 3.6), и определены объекты аудита (Таблица 3.7).

Таблица 3.6 Первичные документы учета торговых операций

| № п/п | Хозяйственная операция | Документ | |

| наименование | код | ||

| 1 | Поступление товаров | Акт о приемке товаров | ТОРГ-1 |

| Акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей | ТОРГ-2 | ||

| Акт об установленном расхождении по количеству и качеству при приемке импортных товаров

|

ТОРГ-3 | ||

| Акт о приемке товара, поступившего без счета поставщика | ТОРГ-4 | ||

| Товарная накладная | ТОРГ- 12 | ||

| Накладная на внутреннее перемещение товаров и тары | ТОРГ- 13 | ||

| Расходно-приходная накладная (для мелкорозн. торговли) | ТОРГ- 14 | ||

| Сопроводительные документы поставщика

-Сертификат -Паспорт качества и др. |

|||

| 2 | Выбытие товаров | Товарная накладная | ТОРГ- 12 |

| Акт о порче, бое, ломе товарно-материальных ценностей | ТОРГ- 15 | ||

| Акт о списании товаров | ТОРГ- 16 | ||

| Накладная на внутреннее перемещение товаров и тары | ТОРГ- 13 | ||

| 3

|

Расчетные документы | Платежное требование

|

0401061

|

| Счет | — | ||

| Счет-фактура | — | ||

| 4 | Инвентаризация и проверки | Инвентаризационный ярлык

|

ИНВ-2

|

| Инвентаризационная опись товарно-материальных ценностей

|

ИНВ-3

|

||

| Акт инвентаризации ТМЦ отгруженных | ИНВ-4 | ||

| Инвентаризационная опись ТМЦ, принятых на ответ. хранен.

|

ИНВ-5

|

||

| Акт инвентаризации товарно-материальных ценностей, находящихся в пути | ИНВ-6 | ||

Таблица 3.7 Объекты аудита

| Объект | Формы бухгалтерской отчетности | |||

| Наименование | № счета | Субсчет | Форма № 1 | Форма № 2 |

| строка | строка | |||

| «Товары» | 41 | — | 1210 | — |

| «Расходы на продажу» | 44 | — | — | 2210,2220 |

| «Продажи» | 90 | — | — | — |

| «Выручка» | 90/1 | 2110 | ||

| «Себестоимость продаж» | 90/2 | — | 2120 | |

| «Прибыль (убыток) от продаж» | 90/9 | — | 2200 | |

Среди документов, подлежащих проверке, выделяют первичные документы, регистры учета, отчетность. Аудиторская проверка была проведена с целью проверки товарных операций. Ведение бухгалтерского учета в проверяемой организации возложено на бухгалтера Токаеву Н.АПри проверке в ООО «Водолей» были рассмотрены вопросы учета товаров. Аудиторская организация следовала в работе Федеральным правилам (Стандартам) аудиторской деятельности от 23.09.2002 г. Сплошным способом были проверены следующие бухгалтерские документы за 2017 год: учетная политика предприятия; договора о материальной ответственности; договор с поставщиком товаров ООО «Регата». Выборочным способом были проверены следующие бухгалтерские документы за 2017 год: инвентарная опись с данными инвентаризации за 2017 год; приходные накладные; расходные накладные. Был сделан письменный запрос руководству ООО «Регата» с целью подтверждения поставок товаров.

Результаты аудиторской проверки ООО «Водолей».

В ходе проверки не обнаружено серьезных нарушений и недостатков. Имеются некоторые замечания к оформлению документов: приходных и расходных накладных. По итогам аудита можно сделать вывод, что система бухгалтерского учета по ведению товарных операций в ООО «Водолей» находится в хорошем состоянии, существенных ошибок не обнаружено. В связи с низкой оценкой системы внутреннего контроля следует использовать меры, направленные на усовершенствование этого направления:

- организовать систему внутреннего аудита в виде постоянно действующей ревизионной комиссии, ответственность возложить на бухгалтера;

- вести количественно-суммовой учет товаров в магазине (так как склада нет);

- проводить внезапную инвентаризацию товаров, с целью совершенствования контроля за сохранностью и движением товаров.

ЗАКЛЮЧЕНИЕ

Как показало исследование документального оформления и учета товарных операций в ООО «Водолей», бухгалтерский учет ведется в соответствии с законодательными актами, нормативно-методическими документами и инструктивными материалами. В учетной политике нашли отражение ключевые моменты учета товарных операций, она составлена грамотно, с соблюдением необходимых законодательных актов. Учет в ООО «Водолей» хорошо организован и заслуживает высокой оценки, так как в ходе исследования не было выявлено ошибок в учете.

По результатам изучения системы учета товарных операций в ООО «Водолей» был выработан ряд рекомендаций по совершенствованию процесса учета и улучшения качества контроля товаров в магазине.

В ООО «Водолей» материально-ответственное лицо составляет товарный отчет (форма ТОРГ-29), из-за чего невозможно возникновение ошибок в учете товаров, так как с его помощью можно четко проследить движение товара, в том числе и алкогольной продукции. Применение товарного отчета снижает потребность в частом проведении инвентаризации, так как вовремя отражает фактическое наличие товара. Бухгалтер, сравнивая полученную из товарного отчета информацию с учетными данными, своевременно выявляет возможные расхождения. Кроме того, составление товарного отчета дисциплинирует материально-ответственного сотрудника, помогает оперативно выявить факт хищения и принять меры по взысканию ущерба с виновного лица.

Учет товаров ведется по продажным ценам с применением счета 42 «Торговая наценка», что позволяет контролировать торговую наценку и упрощает первичный учет реализации в ООО «Водолей».

Одновременное применение учета товаров по продажным ценам с использованием счета 42 «Торговая наценка» и ведение формы товарного отчета позволит отслеживать остатки товаров, так как остатки на начало отчетного периода, должны соответствовать остатку товаров на конец периода из предыдущего отчета. Так же в товарном отчете отражена общая стоимость реализованных и выбывших товаров, проще определять остаток товаров на конец отчетного периода. Товарный отчет так же выполняет функцию документа дополнительного контроля за правильностью отражения выручки от реализации.

Проведенный на основе данных бухгалтерского учета аудит товарных операций в ООО «Водолей» позволяет сделать вывод, что система бухгалтерского учета по ведению товарных операций находится в хорошем состоянии, существенных ошибок не обнаружено. Учет ведется в соответствии с Планом счетов и другими нормативными документами, регулирующими ведение бухгалтерского учета в торговых организациях, сохранность и правильность оформления операций по движению товарных запасов подтверждаются результатами инвентаризаций. Несмотря на наличие учетной политики, в которой грамотно раскрыты вопросы, касающиеся учета товаров, надлежащее документальное оформление товарных операций, проведение инвентаризации, система внутреннего контроля развита недостаточно, и в ходе проведения аудита ей была дана низкая оценка. В связи с чем, предлагаем меры, направленные на усовершенствование этого направления:

- организовать систему внутреннего аудита в виде постоянно действующей ревизионной комиссии, ответственность возложить на бухгалтера;

- проводить внезапную инвентаризацию товаров, с целью совершенствования контроля за движением и сохранностью товаров, а также выявлению залежалого товара.

Среди многообразия хозяйственных операций на предприятии розничной торговли, учет товарных операций является наиболее трудоемким. Одна из основных задач бухгалтерского учета товарных операций в розничной торговле состоит в правильной организации учета, позволяющей своевременно получать информацию о ходе поступления товаров о выполнении договорных обязательств поставщиками товара, о состоянии товарных запасов, о ходе реализации ценностей, контроль за их сохранностью.

Продажа товаров населению за наличный расчет осуществляется через общение продавца с покупателем. Денежные расчеты с покупателями производятся современными способами через онлайн-кассу применение, которой упрощает ведение бухгалтерского учета и заменяя при этом ведение журнала кассира-операциониста и безналичным путем с применением пластиковых карт через терминалы оплаты.

Обслуживание по пластиковым картам позволяет покупателям предельно сократить объем операций с наличными денежными средствами, привлечь дополнительный контингент покупателей, предоставляет возможность работать как с валютными, так и с рублевыми счетами, а также расширяет возможности использования временно свободных средств клиентов для пополнения товарных запасов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс РФ, часть вторая от 26 января 1996 г. № 14-ФЗ (в ред. от 05.12.2017 г. № 37-ФЗ).

- Налоговый кодекс РФ, часть вторая от 5 августа 2000 г. № 117-ФЗ (в ред. от 05.04.2016 г).

- «О бухгалтерском учете». Федеральный закон от 06декабря 2011г. № 402-Федерального закона .

- «Об аудиторской деятельности». Федеральный закон от 31.12.2017г № 307 Федерального закона.

- «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Федеральный закон от 22 мая 2003 г. N 54-ФЗ.(в ред.Федерального закона от 03.07.2016 № 290-ФЗ)

- Концепция развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу: Приказ МФ РФ от 01.07.2004г. №180.

- Альбом унифицированных форм первичной учетной документации по учету торговых операций Утв. Постановлением Госкомстата России от 25.12.98 N 132.(доп.Минфина России № ПЗ-10/2012)

- Доходы организации: ПБУ 9/99. В редакции Приказов Минфина РФ от 30.12.99 № 107н, 30.03.2001 № 27н.,08.11.2010 № 144н.

- О безналичных расчетах в Российской Федерации. Положение ЦБ РФ от 3 октября 2002 г. № 2-п (в ред. от 3 марта 2003 г. № 1256-У).

- Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке. Указание ЦБ РФ от 07 октября 2013 г. № 3073-У.

- Общероссийский классификатор видов экономической деятельности продукции, работ и услуг (ОК 034-2014). Утв. Постановлением Госстандарта РФ от 10 ноября 2015 г.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Министерства финансов РФ от 29 июля 1998 г. № 34н (в ред. от 24 марта 2000 г. № 31н).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению. Утв. приказом Министерства Финансов РФ от 31 октября 2000 г. № 94н.

- Расходы организации: Положение по бухгалтерскому учету ПБУ 10/99. Утв. приказом Министерства финансов РФ от 6 мая 1999 г. № ЗЗн (в ред. от 30 марта 2001 г. № 2

- Методические указания по инвентаризации имущества и финансовых обязательств. Приказ МФ РФ от 13 июня 1995 г. № 49.

- Методические рекомендации по применению учетных регистров бухгалтерского учета на предприятиях. Письмо МФ РФ от 24 июля 1992 г. №59.

- Арабян К.К.Учебник для вузов /Теория аудита и организация аудиторской проверки. Юнити -Дана 2016г.

- Теория бухгалтерского учета: Учебник для вузов/ Под ред. проф. Ю.А. Бабаева. Юнити –Дана 2015 г.

- Бухгалтерское дело: Учебник для вузов/ Под ред.Гиляровской Л.Т. Юнити – Дана 2015 г.

- Учебник для вузов/Цены и ценообразование. Лев М.Ю. Юнити – Дана 2015г.

- Бурлицкая Т.П.Учебно-практическое пособие для вузов/Бухгалтерский учет для начинающих: теория и практика. Инфра -Инженерия 2016г.

- Николаева Г.А., Блицау Л.П. Бухгалтерский учет в торговле. -М.: «ПРИОР», 2016 г.

- Патров В.В., Пятов М.Л. Бухгалтерский учет товарных операций. — М.: Бухгалтерский учет, 2016г.

- Чернов В.А.Учебное пособие для вузов/ Бухгалтерская (финансовая) отчетность. Юнити – Дана 2015г.