или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 2.Организация бухгалтерскогоучета и аудитаденежных средств на примере ООО«Метро Кэш энд Керри»

2.1 Финансово-экономическая характеристика организации

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Объектом практического исследования в данной выпускной квалификационной работе выступает ООО «Метро Кэш энд Керри». Организация действует с 20 октября 2000 г., ОГРН присвоен 2 октября 2002 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве. Руководитель организации: генеральный директор Калмис Джери Кристофер. Юридический адрес ООО «Метро Кэш Энд Керри» — 125445, город Москва, Ленинградское шоссе, 71г. Основным видом деятельности является «Торговля оптовая прочими пищевыми продуктами, включая рыбу, ракообразных и моллюсков», зарегистрирован 31 дополнительный вид деятельности.

Компания ООО «Метро кэш энд Керри» является крупнейшим игроком на рынке мелкооптовой торговли в формате самообслуживания в Российской Федерации. Метро входит в состав крупнейшей интернациональной компании Метро Групп. Деятельность компании ориентируется на нужды профессиональных клиентов – представителей малого и среднего бизнеса в сферах гостинично-ресторанной индустрии (HoReCa — hotels, restaurants, Cafe), розничной торговли малого и среднего форматов, сервисных компаний и офисов

В холдинге работает более 250 тысяч работников по всему миру, чей труд сводится к максимальному удовлетворению профессиональных клиентов.

Компания представлена в 31 стране Европы, Азии и Африки.

На сегодняшний день российское подразделение компании МЕТРО Кэш энд Керри открыло 68 торговых центра в 45 регионах страны. Продажи МЕТРО Кэш энд Керри, Россия за 2018 год составили 4,121 млрд. евро (рост по сравнению с предыдущим годом – более 20%). Количество сотрудников превышает 19 200 человек.

Рассмотрим деятельность московского филиала ООО «МЕТРО Кэш энд Кэрри».

К основным видам деятельности Общества относятся: розничная торговля алкогольными напитками, деятельность ресторанов и кафе; иные виды деятельности, не запрещенные законом.

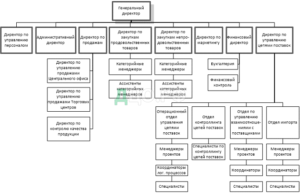

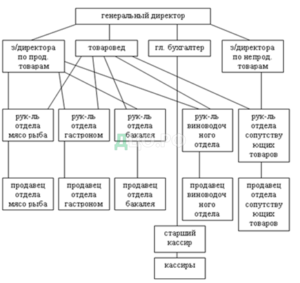

Организационная структура Компании представлена на рисунке 1. При этом необходимо отметить, что каждая торговая точка предприятия, представленная в формате гипермаркета, является обособленным структурным подразделением. В каждом гипермаркете создаются собственные подразделения контроля, управления и учета (рисунок 2).

Рис. 1 Организационная структура управления компании ООО «Метро Кэш энд Керри

В «Метро Кэш энд Керри» действует линейно-функциональная система управления. Линейно-функциональная структура сочетает в себе преимущества линейных и функциональных структур. Для ее формирования используют шахтный принцип построения и специализации в процессе управления. Подразделения образуются по видам деятельности организации. Функциональные подразделения делят на более мелкие производственные, каждое из которых выполняет ограниченный перечень функций.

Рис. 2. Организационная структура гипермаркета ООО «МетроКэш энд Керри»

Таким образом, проблема координации порождает определенную конфликтность между службами, способствует стремление возвыситься в ряду равных. Узкая специализация сужает горизонт профессионального видения работников, принижая общеорганизационные цели и задачи до функциональных. Линейные руководители из-за ограниченности их развития освобождаются от специализированных управленческих функций, сосредотачивая свое внимание на проблемах собственного производства, а недостаточность полномочий приводят к “выталкиванию” принятие решения на уровень вышестоящего руководителя, тем самым перегружая его текущими проблемами.

Рассмотрим показатели финансово-хозяйственной деятельности предприятия.

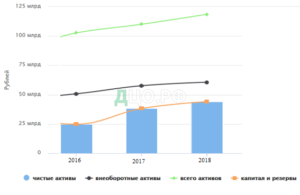

Бухгалтерская отчетность представлена по данным Росстата, раскрываемым в соответствии с законодательством РФ. Бухгалтерский баланс представлен в Приложении 1. На рисунке 3 представлены основные показатели баланса предприятия в динамике.

Рис. 3. Основные показатели ООО «Метро Кэш энд Керри» в динамике за 2016-2018 гг.

Структура активов организации по состоянию на 31.12.2018 характеризуется примерно равным процентом внеоборотных средств и текущих активов (51,1% и 48,9% соответственно). Активы организации за 4 года увеличились на 27 308 298 тыс. руб. (на 29,9%). Отмечая увеличение активов, необходимо учесть, что собственный капитал увеличился еще в большей степени – на 92,7%. Опережающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как положительный фактор.

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:нераспределенная прибыль (непокрытый убыток) – 15 755 318 тыс. руб. (54%);

- долгосрочные заемные средства – 7 172 568 тыс. руб. (24,6%);

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей) – 5 434 860 тыс. руб. (18,6%).

Среди отрицательно изменившихся статей баланса можно выделить «денежные средства и денежные эквиваленты» в активе и «оценочные обязательства» в пассиве (-1 613 466 тыс. руб. и -1 090 063 тыс. руб. соответственно).

Собственный капитал организации по состоянию на 31.12.2018 составил 44 059 928,0 тыс. руб. Собственный капитал организации очень сильно вырос за весь рассматриваемый период (+21 190 178,0 тыс. руб.).

Отчет о финансовых результатах предприятия представлен в Приложении 2. На основании представленной отчетности, составим таблицу 3, в которой отразим основные показатели финансовой деятельности предприятия.

Таблица 3

Основные показатели финансово-хозяйственной деятельности

| Финансовый показатель | 31.12.2016 | 31.12.2017 | 31.12.2018 |

| Чистые активы | 24 879 162 | 38 217 732 | 44 059 928 |

| Коэффициент автономии | 0.24 | 0.35 | 0.37 |

| Коэффициент текущей ликвидности | 0.7 | 0.8 | 1 |

Годовая выручка за весь рассматриваемый период значительно выросла (на 60 379 689 тыс. руб., или на 29%), составив 268 614 939 тыс. руб. Выручка росла в течение всего периода.

Графически результаты могут быть представлены на рисунке 3.

Рис.3. Основные показатели деятельности ООО «Метро Кэш энд Керри»

Убыток от продаж за 2018 год составил -7 679 109 тыс. руб. Финансовый результат от продаж за 4 последних года резко снизился на 12 170 336 тыс. руб., при этом тенденцию на снижение финансового результата от продаж также подтверждает усредненный (линейный) тренд.

Сведем основные показатели эффективности деятельности предприятия в таблицу 4.

За анализируемый период можно отметить снижение рентабельности собственного капитала с (56% в 2016 году до 14% в 2018). Резкое снижение EBIT в 2018 году с 21 млрд. руб. в 2017 году до 10,4 млрд. руб. в 2018 году.

Таблица 4

Основные показатели эффективности деятельности ООО «Метро Кэшэнд Керри»

| Финансовый показатель | 2016 | 2017 | 2018 |

| EBIT | 21 600 141 | 21 079 418 | 10 382 034 |

| Рентабельность продаж (прибыли от продаж в каждом рубле выручки) | 1.9% | 1.3% | -2.9% |

| Рентабельность собственного капитала (ROE) | 56% | 42% | 14% |

| Рентабельность активов (ROA) | 15.3% | 12.5% | 5.1% |

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности ООО «Метро Кэш энд Керри» за анализируемый период (с 31.12.2016 по 31.12.2018).

Показатели финансового положения ООО «Метро Кэш энд Керри», имеющие исключительно хорошие значения:

- чистые активы превышают уставный капитал, при этом за весь рассматриваемый период наблюдалось увеличение чистых активов;

- полностью соответствует нормальному значению коэффициент абсолютной ликвидности;

- опережающее увеличение собственного капитала относительно общего изменения активов организации.

Положительно результаты деятельности организации характеризует следующий показатель – прибыль от финансово-хозяйственной деятельности за 2018 год составила 5 842 196 тыс. руб.

Следующие 4 показателя финансового положения и результатов деятельности организации имеют отрицательные значения:

- коэффициент автономии имеет неудовлетворительное значение;

- недостаточная рентабельность активов;

- не соблюдается нормальное соотношение активов по степени ликвидности и обязательств по сроку погашения;

- значительная отрицательная динамика прибыли до процентов к уплате и налогообложения (EBIT) на рубль выручки ООО «Метро Кэш энд Керри»

Следующие 7 показателей финансового положения и результатов деятельности организации имеют критические значения:

- на 31 декабря 2018 г. значение коэффициента обеспеченности собственными оборотными средствами,является явно не соответствующим принятому нормативу;

- коэффициент текущей (общей) ликвидности значительно ниже нормального значения;

- коэффициент быстрой (промежуточной) ликвидности существенно ниже нормы;

- падение рентабельности продаж;

- коэффициент покрытия инвестиций значительно ниже нормы;

- крайне неустойчивое финансовое положение по величине собственных оборотных средств;

- за последний год получен убыток от продаж (-7 679 109 тыс. руб.), более того наблюдалась отрицательная динамика по сравнению с предшествующим годом (-11 038 576 тыс. руб.).

Прибыль от финансово-хозяйственной деятельности за 2018 год составила 5 842 196 тыс. руб., между тем за последний год получен убыток от продаж (-7 679 109 тыс. руб.), более того наблюдалась отрицательная динамика по сравнению с предшествующим годом (-11 038 576 тыс. руб.).

Таким образом, ООО «Метро Кэш энд Керри» является крупным торговым предприятием, показывающим определенное ухудшение экономических показателей деятельности по итогам 2018 года.

2.2 Учет денежных средств в ООО «Метро Кэш энд Керри»

Рассмотрим порядок бухгалтерского учета денежных средств в ООО «Метро Кэш энд Керри». Для ведения учета денежных средств в целом по организации в штате ООО «Метро Кэш энд Керри» предусмотрена должность заместителя главного бухгалтера по денежным средствам.

Для ведения бухгалтерского учета денежных средств в каждом гипермаркете ООО «Метро Кэш энд Керри», которые расположены в г. Москва и Московской области (головном подразделении),организованокассовое подразделение, состоящее из старшего бухгалтера и кассиров-продавцов.В каждом регионе РФ, в котором действует хотя бы один гипермаркет сети, образован филиал. За учет денежных средств в филиалах ответственность несет главный бухгалтер филиала. В каждом гипермаркете филиала также организованы кассовые подразделения, состоящие из старшего бухгалтера и кассиров-продавцов.

Старшие кассиры и продавцы-кассиры несут полную материальную ответственность за сохранность всех принимаемых им ценностей. После издания приказа о назначении старших кассиров и продавцов-кассиров руководитель ООО «Метро Кэш энд Керри» (руководитель филиала) обязан ознакомить его с правилами ведения кассовых операций, а также заключить договора о материальной ответственности.

Для центральной кассы головной организации и филиалов выделено особое помещение и сейфы, которые по окончании работы кассир закрывает ключом. Ключи от сейфов хранятся у кассира, а дубликаты ключей в опечатанных кассиром пакетах – у руководителя предприятия (филиалов). Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем, результаты которой фиксируются в акте. При утрате ключей руководитель информирует о происшествии органы внутренних дел. Не разрешается хранить в кассе наличные деньги и другие ценности, не принадлежащие предприятию, и входить в помещение лицам, не имеющим отношения к ее работе.

Учет наличной выручки гипермаркетов организован в операционных кассах, возглавляемых старшими кассирами.Вся выручка гипермаркетов, получаемая от покупателей, пробивается через контрольно-кассовую технику (далее – ККТ) подразделением «розница». ККТ применяются при наличных денежных расчетах с населением, а также индивидуальными предпринимателями и юридическими лицами при покупках стоимость до 100 000 рублей. Каждое ККТ, применяемое организацией, зарегистрировано в нал0говой инспекции по месту нахождения гипермаркетов ООО «Метро Кэш энд Керри».

Продавцы-кассиры гипермаркетов ООО «Метро Кэш энд Керри», используя ККТ для учета розничной выручки, осуществляют записи в книге кассира-операциониста, которая формируется ручным способом. В ней записываются показания счетчика ККТ на начало и конец рабочейсмены каждого продавца-кассира, а также сумма поступившей за смену розничной выручки. Так как в гипермаркетахООО «Метро Кэш энд Керри» используют несколько ККТ, книга кассира-операциониста заведена на каждую из них.При осуществлении наличных денежных расчетов с применением ККМ покупателю в обязательном порядке выдается чек, подтверждающий прием от него наличных денег.

Каждая книга кассира-операциониста в гипермаркетах прошнурована, заверена подписью руководителя организации (филиала) и опечатана, листы книги пронумерованы. Все записи в книге-операциониста производятся в хронологическом порядке чернилами, без помарок. При внесении в книгу-операциониста исправлений они должны оговариваться и заверяться подписями продавца-кассира и старшего кассира гипермаркета.

Книга кассира-операциониста ежемесячно подвергается проверке в бухгалтерии организации (филиала), где сверяются сведения порозничной выручке из книги кассира-операциониста с данными контрольной ленты и кассовой книги организации (филиала). Одновременно контролер проверяет, осуществлены ли на полученные суммы записи по счетам учета реализации товаров. Книги кассира-операционистав ООО «Метро Кэш энд Керри» ведутся и заполняются согласно нормативно установленным требованиям.

ККТ позволяет формировать два вида отчетов: Z-отчеты и X-отчеты.Z-отчеты формируются в конце каждой рабочей смены и хранятся в книге кассира-операциониста.X-отчеты снимается при ревизии кассы.Помимо этого, ККТ формируют контрольно-кассовую ленту, которая ведется в электронном виде. Контрольно-кассовые ленты регистрируются в книге продаж, потому что ООО «Метро Кэш энд Керри» применяется общий режим налогообложения.

В конце рабочей смены продавец-кассир сдает старшему кассиру в операционную кассу полученную денежную наличность, а также Z-отчет и заполненную книгу кассира-операциониста. Старший кассир осуществляет пересчет наличности и проверку документов. На полученную от продавца-кассира сумму розничной выручки старший продавец оформляет приходных кассовый ордер.

Перемещений денежной наличности из операционной кассы в центральную кассу ООО «Метро Кэш энд Керри» (или филиала) производится на основании приходного кассового ордера от центральной кассы. Чаще всего главный кассир организации (филиала)относит наличность розничных точек в банк. Корешок приходного кассового ордера является отчетом о сдачи выручки в кассу. Деньги из одной операционной кассы в другую не перемещаются, вся наличность проходит через одну кассу ООО «Метро Кэш энд Керри» (филиала).

Таким образом, в ООО «Метро Кэш энд Керри» кассовые операции осуществляются с использованием множества кассы, каждая из которых ведет прием денежной выручки. Однако только бухгалтерская служба организации (филиала) сдает выручку в банк, осуществляет выдачу и получение денежных средств на оплату труда, хозяйственные нужды и т.п. цели, а также осуществляет расчеты с юридическими лицами.

Для учета кассовых операций в центральных кассах головной организации и филиалов ООО «Метро Кэш энд Керри» применяются следующие документы:

- кассовая книга (регистр, обобщающий кассовые операции);

- приходный кассовый ордер (первичный документ оприходования наличности);

- расходный кассовый ордер (первичный документ расходования наличности);

- книга учета принятых и выданных кассиром денежных средств (журнал кассовых операций);

- расчетно-платежные ведомости (регистр выплаты заработной платы).

В организации ООО «Метро Кэш энд Керри»синтетический учет денежных средств в кассе осуществляется на активном счете 50«Касса». Он предназначен для обобщения информации о наличии и движении денежных средств в кассе предприятия. По дебету счета 50«Касса»отражается поступление денежных средств в кассу, по кредиту – выбытие. Сальдо счета указывает на наличие суммы денежных средств в кассе на начало месяца или на конец. Оборот по дебету – это суммы, поступившие наличными в кассу, оборот по кредиту — суммы, выданные наличными из кассы. К счету 50«Касса»открыты следующие субсчета:

50-1«Касса организации»;

50-2«Операционная касса»;

50-3«Денежные документы».

Кроме того, к счету 50 «Касса» применяется дополнительные аналитические субконто – головная организация, филиал в регионе, которые позволяются вести раздельный учет по территориальному признаку.

Лимит центральной кассы ООО«Метро Кэш энд Керри»в рублях составляет 50000 рублей.

Движение денежных средств в кассе ООО«Метро Кэш энд Керри»за 10 августа 2018 г. представлено в Приложении 5.

Сальдо начальное по счету 50«Касса»на начало 2018 г. составляло 993,49 руб.В течение 2018г.были совершены следующие операции (табл. 5):

Таблица 5

Корреспонденция счетов по учету кассовых операций ООО «Метро Кэшэнд Керри» в 2018 г.

| Содержание хозяйственной операции | Корреспонденция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| Оприходованы в кассу наличные денежные средства от покупателей | 50.1 | 62 | 18514375,62 |

| Возвращены подотчетными лицами неизрасходованные суммы авансов | 50.1 | 71 | 70014784,00 |

| Получены денежные средства от прочих дебиторов | 50.1 | 76 | 6940267,54 |

| Поступила выручка, поступившая от покупателей в кассу | 50.2 | 90 | 124943348,05 |

| Наличная выручка операционных касс передана в центральную кассу | 50.1 | 50.2 | 124943348,05 |

| Сданы наличные деньги из кассы на расчетный счет организации | 51 | 50.1 | 105847840,00 |

| Выплачена работникам организации заработная плата | 70 | 50.1 | 3031285,56 |

| Выданы подотчетные суммы работникам организации | 71 | 50.1 | 111529,00 |

Таким образом, поступления денежных средств отражено по дебету счета 50 «Касса», в расход – по кредиту указанного счета. Применяемая исследуемой организацией корреспонденция счетов по учету кассовых операций не противоречит Инструкции по применению Плана счетов.

Регистром учета, в котором отражают кассовые операции, является Журнал-ордер № 1. Записи в журнале-ордере производят итогами за день на основании расходной части отчетов кассира с приложенными первичными документами.

Итоговые данные из Журнала-ордера №1 переносят в Главную книгу, так как на исследуемом предприятии учет ведется с помощью программы 1С: Предприятие данная операция производится автоматически.

Для обобщения информации о наличии и движении денежных средств в валюте РФ на расчетных счетах организации, открытых в кредитных организациях используется счет 51«Расчетные счета». Порядок совершения и оформления операций по расчетному счету регулируется ЦБ РФ. Поступление денежных средств на расчетные счета организации отражается по дебету счета 51. По кредиту счета 51 отражается списание денежных средств с расчетных счетов организации.

На расчетный счет ООО«Метро Кэш энд Керри»поступает выручка за реализованную продукцию, авансовые платежи, ссуды банка, наличные деньги из кассы и т.д.

ООО«Метро Кэш энд Керри»имеет следующие расчетные счета:

№ 40702840614000000570 в ФБК«ЮНИАСТРУМ БАНК»;

№ 40702810314000000570 в ФБК«ЮНИАСТРУМ БАНК»;

№ 40702978200001226502 в банке«Сбербанк»(ПАО);

№ 40702978900000226502 в банке«Сбербанк»(ПАО);

№ 40702840300001226501 в банке«Сбербанк»(ПАО);

№ 40702840000000226501 в банке«Сбербанк»(ПАО);

№ 40702810800000001736 в банке«Сбербанк»(ПАО);

№ 40702840400000100082 в банке ПАО «Альфабанк»;

№ 40702840300000200082 в банке ПАО «Альфабанк».

Сальдо начальное по счету 51«Расчетные счета»на начало 2018 г. составляло 1266087,96 руб.

В течение 2018 г.были совершены следующие операции (табл. 6).

Таблица 6

Корреспонденция счетов по учету денежных средств на расчетном счете ООО «Метро Кэш энд Керри» в 2018 г.

| Содержание хозяйственной операции | Корреспон-денция счетов | Сумма, руб. | |

| Дебет | Кредит | ||

| Сданы из кассы денежные средства для зачисления их на расчетный счет | 51 | 50.1 | 105847840,00 |

| Перечисление денежных средств с одного расчетного счета на другой | 51 | 51 | 30284366,68 |

| Поступили денежные средства в счет возврата поставщиками ранее полученных авансов и предварительной оплаты | 51 | 60 | 9455566,36 |

| Поступили денежные средства от покупателей в счет погашения задолженности за продукцию, товары, работы, услуги | 51 | 62 | 102955085,54 |

| Получены краткосрочные кредиты или займы | 51 | 66 | 192625000,00 |

| Получены долгосрочные кредиты или займы | 51 | 67 | 7341800,00 |

| Поступили денежные средства от органов социального страхования и обеспечения в связи с превышением расходов над отчислениями | 51 | 69 | 13858,42 |

| Поступили на расчетный счет платежи от прочих дебиторов | 51 | 76 | 7620885,32 |

| Отражена прибыль прошлых лет, выявленная в отчетном году | 51 | 91 | 314671,57 |

| Перечисление денежных средств с одного расчетного счета на другой | 51 | 51 | 30284366,68 |

| Погашена задолженность перед поставщиками и подрядчиками | 60 | 51 | 217395897,71 |

| Возвращен с расчетного счета аванс, полученный ранее от покупателя | 62 | 51 | 331273,35 |

| Погашены краткосрочные кредиты и займы, в т. ч. задолженность по начисленным процентам: | 66 | 51 | 137929129,54 |

| Погашены долгосрочные кредиты и займы, в т. ч. задолженность по начисленным процентам: | 67 | 51 | 18167900,00 |

| Перечислены налоги в бюджет | 68 | 51 | 2515001,00 |

| Произведены перечисления единого социального налога и страховых взносов | 69 | 51 | 868073,69 |

| Выплачена работникам организации заработная плата | 70 | 51 | 420000,00 |

| Перечислены денежные средства прочим кредиторам | 76 | 51 | 36734257,98 |

| Оплачены штрафы, пени, неустойки за нарушение договорных обязательств, услуги кредитных организации | 91 | 51 | 10037540,38 |

Таким образом, поступления денежных средств на расчетные счета отражено по дебету счета 51 «Расчетный счет», в расход – по кредиту указанного счета. Применяемая исследуемой организацией корреспонденция счетов по учету денежных средств на расчетных счетах не противоречит Инструкции по применению Плана счетов.

Основанием для записей по расчетному счету служат выписки банка с приложенными к ним оправдательными документами.

Для отражения оборотов по кредиту счета 51 служит журнал — ордер №2. Обороты по дебиту этого счета записываются в разных журналах — ордерах. Основанием для заполнения этих регистров являются проверенные и обработанные выписки из расчетного счета.

Суммы с одноименными корреспондирующими счетами каждой выписки складываются и записываются в журнал — ордер итогами.

В журнале-ордере № 2 суммы записываются в разрезе корреспондирующих счетов с дебетом и кредитов счета 51. Наличие этих показателей за каждый отчетный день и месяц позволяет счетным работникам анализировать источники поступления денежных средств на расчетный счет организации, контролировать целевое использование средств, исполнение обязательств перед бюджетом и прочими хозяйственными органами согласно утвержденному календарному графику финансовых платежей, разрабатываемому организацией.

В выписке указывают все поступления и списания средств с расчетного счета, остаток средств на нем на начало и конец дня. В выписке банка информация о движении денежных средств отражается путем проставления кода, соответствующего содержанию операции.

Бухгалтерия предприятия проверяет выписку и соответствие поступивших и списанных сумм по приложенным к ней оправдательным расчетно-платежным документам. При обнаружении ошибки предприятие сообщает об этом в учреждение банка. При бухгалтерской обработке выписки из расчетного счета на ее полях проставляются корреспондирующие счета по каждой хозяйственной операции справа от соответствующей суммы.

Если к выписке банка не приложены оправдательные денежно-расчетные документы (платежные поручения, мемориальные ордера банка и т.д.), то указанные в ней суммы запрещается принимать к учету.

Выписки из банка должны храниться с платежными документами о поступлении и расходовании денежных средств.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности в ООО «Метро Кэш энд Керри» проводится инвентаризация имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

- при смене материально ответственных лиц;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на соответствующих счетах бухгалтерского учета.

Инвентаризации подлежат все имущество организации, независимо от места нахождения, и все виды обязательств.

Для проведения инвентаризации создаются постоянно действующие инвентаризационные комиссии, состав которых утверждается приказом руководителя организации.

Система внутреннего контроля в ООО «Метро Кэш энд Керри» соответствует предъявляемым нормативными документами требованиям, а именно:

- учет компьютеризирован;

- обязанности работника бухгалтерии закреплены служебными должностными инструкциями;

- проводится повышение квалификации кадров, посещение семинаров;

- материально-ответственные лица на предприятии назначаются приказом руководителя, с ними заключены договоры о полной материальной ответственности.

Для подтверждения достоверности финансовой отчетности общества и соответствия порядка ведения бухгалтерского учета законодательству РФ организация проходит аудиторские проверки.

2.3 Проведение аудита денежных средств в организации

Основная цель аудиторской проверки кассовых операций налогоплательщика – установить их законность, достоверность и целесообразность совершения, а также правильность отражения в учете. От аудиторов требуется повышенное внимание, так как на практике наибольшее количество нарушений и злоупотреблений должностных лиц связано именно с этим участком учета.

В задачи аудита кассовых операций входит:

— проверка своевременного и полного отражения в бухгалтерском учете операций с денежными средствами при соблюдении требований законодательства Российской Федерации;

— правильное документальное оформление операций с денежными средствами в соответствии с установленными правилами ведения кассовых операций;

— контроль за сохранностью денежных средств, документов в кассе и их целевым использованием;

— своевременное проведение инвентаризации денежных средств, в кассе, выявление ее результатов и отражение на счетах бухгалтерского учета.

Инициативную аудиторскую проверку в ООО «Метро Кэш энд Керри» проводила аудиторская организация ООО «Аудит-Контакт», период проверки 1.01.18-31.12.18 г. На предприятии ООО «Метро Кэш энд Керри» в ходе аудита были проверены первичные кассовые документы (приходные и расходные кассовые ордера, расчетно-платежные ведомости, кассовая книга), учетные регистры бухгалтерского учета, распорядительная документация по кассовой дисциплине.

План аудиторской проверки денежных средств в ООО «Метро Кэш энд Керри» представлен в табл. 7.

Таблица 7

План аудита учета денежных средств

ООО «Метро Кэш энд Керри» в 2018 г.

Организация: ООО «Метро Кэш энд Керри»

Аудитор (ФИО): Фамилия И.О.

Дата начала проверки: 01.08.2019 г.

Дата окончания проверки:10.08.2019 г.

Проверяемый участок учета: учет денежных средств в кассе и на расчетных счетах

Уровень существенности: 3 000 000 рублей

Проверяемый период: с 01.01.2018 г. по 31.12.2018 г.

| № | Сегмент аудита | Срок проверки |

| 1 | Аудит кассовых операций | 01.08-04.08.2018 |

| 2 | Аудит операций по расчетному счету | 05.08-08.07.2018 |

| 3 | Сводный аудит денежных средств | 08.08-09.08.2018 |

| 4 | Выражение мнения аудитора | 10.08.2018 |

Рабочий документ принят 18июля 2019 г.

В соответствие с планом проверки разработана программа аудита денежных средств (табл. 8).

Таблица 8

Программа аудита учета денежных средств

ООО «Метро Кэшэнд Керри» в 2018 г.

Организация: ООО «Метро Кэшэнд Керри»

Аудитор (ФИО): Фамилия И.О.

Дата начала проверки: 01.08.2019 г.

Дата окончания проверки:10.08.2019 г.

Проверяемый участок учета: учет денежных средств в кассе и на расчетных счетах

Уровень существенности: 3 000 000 рублей

Проверяемый период: с 01.01.2018 г. по 31.12.2018 г.

| № п/п | Перечень аудиторских процедур по сегментам аудита | Дата проверки | Проверяемые документы |

| 1.Аудит кассовых операций (аудит учета денежных средств в кассе) | |||

| 1.1 | Инвентаризация денежных средств в центральной и операционных кассах | 01.08.2019 | Первичные документы, кассовые книги, отчеты кассира-операционистра, журнал регистрации приходных и расходных кассовых ордеров,журнал-ордер №1, анализ счета 50 «Касса», главная книга по счету 50 «Касса» |

| 1.2 | Контроль соблюдения лимита остатка наличных денежных средств | 02.08.2019 | |

| 1.3 | Проверка предельного размера расчетов наличными денежными средствами между юридическими лицами | 02.08.2019 | |

| 1.4 | Проверка оформления первичных учетных документов | 02.08.2019 | |

| 1.5 | Проверка своевременности и полноты отражения кассовых документов в бухгалтерском учете | 03.08.2019 | |

| 1.6 | Проверка аналитического и синтетического учета денежных средств в кассе | 04.08.2019 | |

| 2. Аудит операций по расчетному счету | |||

| 2.1 | Инвентаризация денежных средств на расчетных счетах | 05.08.2019 | Выписки банка, чековые книжки, объявления на взнос наличными, платежные поручения, журнал-ордер №2, анализ счета 51 «Расчетный счет», главная книга по счету 50 «Расчетный счет» |

| 2.2 | Проверка порядка открытия расчетных счетов | 05.08.2019 | |

| 2.3 | Проверка оформления и соответствия первичных платежно-расчетных документов выпискам банка | 05.08.2019 | |

| 2.4 | Проверка своевременности и полноты отражения платежно-расчетных документов в бухгалтерском учете | 06.08.2019 | |

| 2.5 | Проверка аналитического и синтетического учета денежных средств на расчетных счетах | 07.08.2019 | |

| 3. Сводный аудит денежных средств | |||

| 3.1 | Проверка остатков и оборотов по счету 50 «Касса» и их соответствия данным Главной книги и бухгалтерской отчетности | 08.08.2019 | Журнал-ордер №1, анализы счетов 50 «Касса» и 51 «Расчетный счет», главная книга по счетам 50 «Касса»и 51 «Расчетный счет», бухгалтерский баланс, отчет о движении денежных средств |

| 3.2 | Проверка остатков и оборотов по счету 51 «Расчетный счет» и их соответствия данным Главной книги и бухгалтерской отчетности | 09.08.2019 | |

| 3.3 | Проверка формирования строки «Денежные средства» бухгалтерского баланса | 09.08.2019 | |

| 3.4 | Проверка формирования отчета о движении денежных средств | 09.08.2019 | |

| 4. Выражение мнения аудитора | |||

Рабочий документ принят 18 июля 2019 г.

Учет кассовых операций в организации велся в соответствии с требованиями Порядка ведения кассовых операций в Российской Федерации.

При выборочной проверке установлено, что записи в кассовой книге соответствуют записям в бухгалтерском учете Общества.

Превышение Обществом лимита остатка денежных средств в кассе не установлено.

Последовательность работ при проведении аудита денежных средств можно разделить на три этапа: ознакомительный, основной и заключительный. На каждом этапе должны быть выполнены определенные процедуры проверки, позволяющие достигнуть цели и решить задачи аудита денежных средств.

Перед проверкой операций с денежными средствами, аудитор собрал информацию о состоянии внутреннего контроля по данному участку учета. Выяснил, как соблюдается кассовая дисциплина, насколько жестко контролируются операции с денежной наличностью, в том числе с валютой, как обеспечивается санкционирование различных платежей из кассы, можно путем фактической проверки, обследования, наблюдения и т.д. Аудитор использовал тестирование по заранее подготовленному вопроснику. Вопросник аудитора составляется таким образом, что в большинстве случаев ответ не надо вписывать, так как аудитор отмечает в вопроснике полученный ответ, номер процедуры и номер предварительного вывода.

При проверке кассовых операций особое внимание уделяется выяснению полноты, своевременности и правильности оприходования денежной наличности в результате поступлений из банка, возврата подотчетных сумм, выручки, взносов арендной платы и других прочих доходов.

Поступления из банка проверялись путем сверки идентичных сумм, записанных в корешках чеков, выписках банка и приходных кассовых ордерах. Поступление выручки изучалось путем сверки сумм в приходных кассовых ордерах, накладных и счетах-фактурах, лентах кассового аппарата и т.п. Возврат неиспользованных авансов анализировался по приходным кассовым ордерам.

Проверяя расходование наличных денежных средств из кассы, аудитор обратил внимание на юридическую обоснованность выдачи денег, т.е. на наличие приказов и распоряжений на премирование сотрудников, на оказание материальной помощи, на командировки, на выдачу средств на представительские расходы; доверенностей от сторонних организаций; исполнительных листов и др. и установил также целевое использование средств, полученных из банка по чеку.

На заключительном этапе аудита денежных средств организации был сформирован пакет рабочих документов аудитора составлен аудиторский отчет, который был представлен вместе с рабочей документацией руководителю проверки.

Аудиторский отчет содержит мнение аудитора. Это мнение выражается в одной из форм аудиторского заключения:

1) немодифицированное заключение означает, что финансовая (бухгалтерская) отчетность дает достоверное представление о результатах финансово-хозяйственной деятельности аудируемого лица в соответствии с установленными принципами и методами ведения бухгалтерского учета;

2) мнение с оговоркой должно быть выражено в том случае, если аудитор приходит к выводу о том, что невозможно выразить безоговорочно положительное мнение, но влияние разногласий с руководством или ограничение объема аудита не настолько существенно и глубоко, чтобы выразить отрицательное мнение или отказаться от выражения мнения;

3) отрицательное мнение следует выражать тогда, когда влияние какого-либо разногласия с руководством настолько существенно для бухгалтерской отчетности, что аудитор приходит к выводу, что внесение оговорки в аудиторское заключение не является адекватным для того, чтобы раскрыть вводящий в заблуждение или неполный характер финансовой (бухгалтерской) отчетности.

Отказ от выражения мнения имеет место в тех случаях, когда ограничение объема аудита настолько существенно и глубоко, что аудитор не может получить достаточные доказательства и, следовательно, не в состоянии выразить мнение о достоверности финансовой (бухгалтерской) отчетности.

По результатам проверки аудитор выразил мнение о том, что бухгалтерская отчетность отражает достоверно во всех существенных отношениях финансовое положение ООО «Метро Кэш энд Керри» по состоянию на 31 декабря 2018года, результаты финансово-хозяйственной деятельности и движение денежных средств за 2018 год в соответствии с установленными правилами составления бухгалтерской отчетности.

В процессе аудита данного раздела были выявлены следующие замечания:

В журнал кассира-операциониста вносятся изменения посредством нанесения надписи поверх неверной, также имеются подчистки.

Оформление первичных кассовых документов с нарушением установленных требований;

Выплаты наличных денег подотчетным лицам на основании документов, подтверждающих расходы, без оформления авансовых отчетов.

Аудиторская организация ООО «Аудит Контакт» предоставила руководству ООО «Метро Кэш энд Керри» аудиторское заключение, в ходе проверки аудитор определил круг счетов (расчетный, валютный) открытых предприятием в банках.

По каждому счету проверялось наличие договора, наличие факта уведомления налоговой службы (в соответствии с Налоговым кодексом уведомлению подлежат расчетные счета). Параметры каждого счета сверяются со сведениями о рублевых счетах в банках и иных кредитных учреждениях, действующих на территории Российской Федерации. Эта форма представляется в налоговый орган ежеквартально не позднее 20-го числа месяца, следующего за отчетным кварталом.

ООО «Метро Кэш энд Керри»имеет расчетные счета:Сбербанк РФ, Альфабанк, ЮниаструмБанк.

Перечень номеров счетов вручается всем проверяющим, участвующим в проверке. При обнаружении перечисления средств на счета или со счетов, не указанных в перечне, проверяющий должен сообщить об этом ведущему аудитору. Для проверки правильности и полноты отражения в учете и отчетности оборотов и сальдо по счетам предприятия в банках применяются следующие аудиторские процедуры:

«Расчет 1.1.1» — проверка наличия договоров с банками на открытие расчетных и валютных счетов и уведомлений ФНС РФ об их открытии;

«Расчет 1.1.2» — проверка полноты банковских выписок по расчетному, валютному счету (счетам);

«Расчет 1.1.3» — проверка соответствия сумм по выпискам банка по расчетному, валютному счету (счетам) суммам, указанным в приложенных к ним первичных документах;

«Расчет 1.1.4» — проверка правильности определения курсовых разниц по валютному счету;

«Расчет 1.1.5» — проверка правильности отражения в учете операций по покупке валюты;

«Расчет 1.1.6» — проверка целевого использования валюты, приобретенной на командировочные расходы;

«Расчет 1.1.7» — проверка правильности отражения в учете операций по продаже валюты;

В ходе проверки денежных средств в ООО «Метро Кэш энд Керри» ошибками, имеющими место при ведении операций по расчетному и прочим счетам в банках, являются следующие:

В некоторых выписках банка, обнаружены подчистки и исправления;

Оправдательные документы к выпискам банка представлены не полностью;

На некоторых документах отсутствует штамп банка о принятии документов для обработки;

Расходы, производимые в безналичном порядке, списываются непосредственно на счета затрат, минуя счета расчетов

Таким образом, в результате проведенной аудиторской проверки выявлены проблемы в организации бухгалтерского учета денежных средств.

Итак, ООО «Метро Кэш энд Керри» — предприятие, основным видом деятельности которого является «Торговля оптовая прочими пищевыми продуктами, включая рыбу, ракообразных и моллюсков».

Структура активов организации по состоянию на 31.12.2018 характеризуется примерно равным процентом внеоборотных средств и текущих активов. Активы организации за 4 года увеличились на 27 308 298 тыс. руб. (на 29,9%).

Собственный капитал организации по состоянию на 31.12.2018 составил 44 059 928,0 тыс. руб. Собственный капитал организации очень сильно вырос за весь рассматриваемый период (+21 190 178,0 тыс. руб.).

Годовая выручка за весь рассматриваемый период значительно выросла (на 60 379 689 тыс. руб., или на 29%), составив 268 614 939 тыс. руб.

Прибыль от финансово-хозяйственной деятельности за 2018 год составила 5 842 196 тыс. руб., между тем за последний год получен убыток от продаж (-7 679 109 тыс. руб.), более того наблюдалась отрицательная динамика по сравнению с предшествующим годом (-11 038 576 тыс. руб.).

Таким образом, ООО «Метро Кэш энд Керри» является крупным торговым предприятием, показывающим определенное ухудшение экономических показателей деятельности по итогам 2018 года.

Основная цель аудиторской проверки кассовых операций налогоплательщика – установить их законность, достоверность и целесообразность совершения, а также правильность отражения в учете.

Инициативную аудиторскую проверку в ООО «Метро Кэш энд Керри» проводила аудиторская организация ООО «Аудит-Контакт», период проверки 1.01.18-31.12.18 г. На предприятии ООО «Метро Кэш энд Керри» в ходе аудита были проверены первичные кассовые документы (приходные и расходные кассовые ордера, расчетно-платежные ведомости, кассовая книга), учетные регистры бухгалтерского учета, распорядительная документация по кассовой дисциплине.

В процессе аудита данного раздела были выявлены следующие замечания: в журнал кассира-операциониста вносятся изменения посредством нанесения надписи поверх неверной, также имеются подчистки; оформление первичных кассовых документов с нарушением установленных требований; выплаты наличных денег подотчетным лицам на основании документов, подтверждающих расходы, без оформления авансовых отчетов.

ООО «Метро Кэш энд Керри» имеет расчетные счета:Сбербанк РФ, Альфабанк, ЮниаструмБанк.

В ходе проверки денежных средств в ООО «Метро Кэш энд Керри» ошибками, имеющими место при ведении операций по расчетному и прочим счетам в банках, являются следующие:

В некоторых выписках банка, обнаружены подчистки и исправления;

Оправдательные документы к выпискам банка представлены не полностью;

На некоторых документах отсутствует штамп банка о принятии документов для обработки;

Расходы, производимые в безналичном порядке, списываются непосредственно на счета затрат, минуя счета расчетов

Таким образом, в результате проведенной аудиторской проверки выявлены проблемы в организации бухгалтерского учета денежных средств.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.