Страницы: 1 2

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

1.1. Нормативное регулирование учета и аудита материально-производственных запасов в Российской Федерации и Республике Беларусь

1.3. Бухгалтерские счета по учету материально-производственных запасов

Глава 2. БУХГАЛТЕРСКИЙ УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В ОАО «СТРОИТЕЛЬ»

2.1. Характеристика ОАО «Строитель»

2.2. Организация бухгалтерского учета материально-производственных запасов по российским и белорусским стандартам

2.3. Инвентаризация материально-производственных запасов в ОАО «Строитель»

Глава 3. АУДИТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В ОАО «СТРОИТЕЛЬ» И РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ЕГО РЕЗУЛЬТАТАМ

3.1. Источники информации для проведения аудита материально-производственных запасов и его планирование

3.2. Проведение аудита материально-производственных запасов в ОАО «Строитель»

3.3. Результаты аудита материально-производственных запасов в ОАО «Строитель»: недостатки в учете и рекомендации по их устранению

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В качестве одной из главных составляющих, используемой в производственном процессе выступают материально-производственные запасы, которые используются в качестве средств, используемых в процессе производства продукции, выполнения работ и оказания услуг.

Учет материально-производственных запасов выступает в качестве одного из сложных участков ведения бухгалтерского учета и предполагает использование переоценки, ведение документального, синтетического и аналитического учета.

Рыночная ситуация организаций на рынке демонстрирует, что все организации заинтересованы в том, чтобы использовать материально-производственные запасы в процессе производства.

Полноценное использование материально-производственных запасов позволяет обеспечить рост производства продукции, а следовательно, обеспечит рост показателей эффективности деятельности организации.

Теоретическое и практическое направление ведения бухгалтерского учета и аудита материально-производственных запасов, а также решение актуальных задач в области учета и аудита обуславливает и определяет актуальность темы выпускной квалификационной работы.

Целью исследования являются рекомендации по совершенствованию учета и аудита материально-производственных запасов в ОАО «Строитель».

Для достижения установленной в теме цели, необходимо решить следующие задачи:

— представить нормативное регулирование учета и аудита материально-производственных запасов в Российской Федерации и Республике Беларусь;

— произвести описание первичных документов по учету материально-производственных запасов;

— описать бухгалтерские счета по учету материально-производственных запасов;

— охарактеризовать деятельность ОАО «Строитель»;

— изучить организацию бухгалтерского учета материально-производственных запасов по российским и белорусским стандартам;

— рассмотреть инвентаризацию материально-производственных запасов в ОАО «Строитель»;

— описать источники информации для проведения аудита материально-производственных запасов и его планирование;

— провести аудит материально-производственных запасов в ОАО «Строитель»;

— представить результаты аудита материально-производственных запасов в ОАО «Строитель», а также недостатки в учете и рекомендации по их устранению.

Объект исследования – ОАО «Строитель».

Предмет исследования – рассмотрение особенностей учета и аудита материально-производственных запасов в ОАО «Строитель».

Теоретической основой для исследования послужили работы учёных, а в качестве информационной базы выступили публичные данные о хозяйственной деятельности и годовые финансовые отчёты за 2020-2022 гг.

При написании работы были использованы следующие методы: анализ, синтез, дедукция, индукция, интерпретация, формальная и арифметическая проверки.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

1.1. Нормативное регулирование учета и аудита материально-производственных запасов в Российской Федерации и Республике Беларусь

Нормативное регулирование бухгалтерского учета и аудита материально-производственных запасов в Российской Федерации осуществляется посредством Федеральный законов, приказов Минфина, Постановлений Правительства и локальных нормативных документов предприятия, как Учетная политика.

Бухгалтерский учет материально-производственных запасов регулируется Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» [1], относящимся к нормативно-правовым актам, регулирующим бухгалтерский учет и устанавливающим единые требования к бухгалтерскому учету и отчетности.

В Федеральном Законе № 402-ФЗ от 06.12.2011 г. «О бухгалтерском учете» обозначено, что в состав годовой бухгалтерской (финансовой) отчетности коммерческих организаций, не относящихся к государственному сектору и не являющихся банками представлен бухгалтерским балансом, отчетом о финансовых результатах и приложениями к ним [1]. В данном Федеральном законе сформирован порядок используемых видов материально-производственных запасов в виде основной документации.

Статья 9 Федерального закона Российской Федерации № 402-ФЗ «О бухгалтерском учете» определяет основные реквизиты, которые должны содержаться в первичной документации по учету материально-производственных запасов. Среди реквизитов могут быть определены следующие:

— наименование первичного документа;

— номер первичного документа и дата его составления;

— наименование организации, в которой был составлен данный первичный документ;

— содержание операций в первичной документации по факту хозяйственной деятельности;

— данные как о количественной, так и о качественной оценке факта хозяйственной деятельности.

Аналогичная информация приводится в Законе Республике Беларусь от 12.07.2013 г. № 57-З «О бухгалтерском учете и отчетности», а именно в статье 10 [3].

Приказ Министерства финансов Российской Федерации «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации»» (ПБУ 1/2008»), «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008) от 06.10.2008 г. № 106н (ред. от 07.02.2020 г.) раздел II «Формирование учетной политики» п. 4 утверждает рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности, формы первичных учетных документов, регистров бухгалтерского учета, документов для внутренней бухгалтерской отчетности, порядок инвентаризации, способы оценки активов и обязательств, правила документооборота, другие решения для организации бухгалтерского учета [14].

Аналогичная информация приводится в Постановлении Министерства финансов Республики Беларусь от 10.12.2013 г. № 80 «Национальный стандарт бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки» в главе 2 «Учетная политика организации», главе 3 «Изменения в учетных оценках» [6].

Приказ Министерства финансов Российской Федерации от 06.07.1999 г. № 43н (ред. от 08.11.2010 г., с изм. от 29.01.2018 г.) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» в части IV «Содержание бухгалтерского баланса» п. 19 устанавливает, что в балансе все активы и обязательства должны представляться с подразделением в зависимости от срока обращения. Краткосрочными активами являются активы, срок обращения которых не превышает 12 месяцев [15].

Аналогичная информация приводится в Постановлении Министерства финансов Республики Беларусь «Об утверждении Национального стандарта бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», внесении дополнения и изменений в постановление Министерства финансов Республики Беларусь от 30.06.2014 г. № 46 и признании утратившими силу постановления Министерства финансов Республики Беларусь от 31.10.2011 г. № 111 и отдельных структурных элементов некоторых постановлений Министерства финансов Республики Беларусь в главе 2 «Порядок составления бухгалтерского баланса» [7].

Приказ Министерства финансов России от 06.05.1999 г. № 32н (ред. от 27.11.2020 г.) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» в части IV «Признание доходов» указывает, что если в отношении денежных средств и иных активов, полученных организацией за оплату не исполнено хотя бы одно из условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка [16].

Аналогичная информация приводится в Постановлении Министерства финансов Республики Беларусь от 30.09.2011 г. № 102 «Об утверждении Инструкции по бухгалтерскому учету доходов и расходов и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов» (с изм. и доп. от 22.12.2018 г. № 74) в главе 3 «Бухгалтерский учет доходов» [8].

Приказ Министерства финансов Российской Федерации от 06.05.1999 № 33н (ред. от 06.04.2015) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 регламентирует расходы, связанные с продажей, выбытием и прочим списанием активов, товаров и т. п. [17].

Аналогичная информация приводится в Постановлении Министерства финансов Республики Беларусь от 30.09.2011 г. № 102 «Об утверждении Инструкции по бухгалтерскому учету доходов и расходов и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов» (с изм. и доп. от 22.12.2018 г. № 74) в главе 5 «Бухгалтерский учет расходов» [8].

Формы бухгалтерского баланса и отчета о финансовых результатах регламентируются приказом Министерства финансов Российской Федерации от 02.07.2010 г. №66н [18].

Строка 1210 бухгалтерского баланса именуется «Запасы». Для заполнения строки на отчетную дату складывается дебетовое сальдо по следующим счетам:

— 10 «Материалы;

— 11 «Животные на выращивании и откорме»;

— 15 «Заготовление и приобретение материальных ценностей»;

— 16 «Отклонение в стоимости материальных ценностей»;

— 20 «Основное производство»;

— 21 «Полуфабрикаты собственного производства»;

— 23 «Вспомогательные производства»;

— 28 «Брак в производстве»;

— 29 «Обслуживающие производства и хозяйства»;

— 41 «Товары»;

— 43 «Готовая продукция»;

— 44 «Расходы на продажу»;

— 45 «Товары отгруженные»;

— 97 «Расходы будущих периодов».

В Республике Беларусь составление бухгалтерской отчетности регламентировано Постановлением Министерства финансов Республики Беларусь «О составлении индивидуальной бухгалтерской отчетности» от 12.12.2016 г. № 104 (с изм. и доп. от 28.12.2022 г. № 64). В данном постановлении аналогично приказу Министерства финансов Российской Федерации бухгалтерский баланс заполняется на основании информации, содержащейся на счете бухгалтерского учета 10 «Материалы».

Налоговый кодекс Российской Федерации содержит информацию о системе налогообложения Российской Федерации, порядке расчета каждого налога и сбора, в частности, содержит сведения для определения налога на добавленную стоимость по поступившим и реализованным материально-производственным запасам.

Аналогично налоговому законодательству Российской Федерации, в Налоговом кодексе Республики Беларусь от 19.12.2002 г. № 166-З отражается информация о системе налогообложения в Республике Беларусь, порядок расчета каждого налога и сбора и содержатся сведения для определения налога на добавленную стоимость по поступившим и реализованным материально-производственным запасам.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный Приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н регламентирует единообразное применение всеми субъектами хозяйствования Типового плана счетов бухгалтерского учета. Дебетовое сальдо по счетам бухгалтерского учета материально-производственных запасов, а именно 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 попадают в раздел II бухгалтерского баланса «Оборотные активы» [12].

Постановление Министерства финансов Республики Беларусь «Об установлении типового плана счетов бухгалтерского учета, утверждении Инструкции о порядке применения Типового плана счетов бухгалтерского учета и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов» от 29.06.2011 г. № 50 регламентирует применение всеми субъектами хозяйствования Типового плана счетов бухгалтерского учета [5].

Приказ Министерства финансов Российской Федерации от 15.11.2019 г. № 180 «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы». Отвечает за установление требований по информации работы с запасами [13].

ФСБУ 5/2019 «Запасы» был введен в действие с 01.01.2021 г. на замену стандарту ПБУ 5/2001. Стандарт ФСБУ 5/2019 «Запасы» предъявил следующие требования к материально-производственным запасам в целях их признания в бухгалтерском учете:

— запасы должны участвовать в производственном процессе либо в процессе оказания услуг в течении 12 месяцев;

— в состав запасов могут быть включены объекты интеллектуальной собственности (как правило, они предназначены для продажи и для незавершенного производства).

В соответствии с ФСБУ 5/2019 расходы на повреждения запасов, которые возникли по результатам погодных условий, расходы на осуществление их контроля и т. д. не могут включаться в себестоимость продукции.

Материально-производственные запасы в соответствии с ФСБУ 5/2019 списывают:

— в один момент с получением факта о признании выручки от реализации материально-производственных запасов;

— во время выбытия материально-производственных запасов и это не является продажей;

— при возникновении ситуации по причине которой реализация материально-производственных запасов не принесет экономическую выгоду.

В Республике Беларусь в соответствии с Постановлением Министерства финансов Республики Беларусь от 28.12.2022 г. № 64 «О бухгалтерском учете запасов», порядок определения даты принятия к бухгалтерскому учету материально-производственных запасов осуществляется в соответствии с положением об учетной политике, исходя из того, насколько специфическую деятельность осуществляется организация и какие договорные условия предусматривает организация при осуществлении как основной, так и дополнительной деятельности.

Правовое регулирование независимого аудита – аудиторской деятельности осуществляет Министерство финансов Российской Федерации на основе Федерального закона «Об аудиторской деятельности» от 30.12.2008 г. № 307-ФЗ [2], который определяет правовые основы осуществления аудиторской деятельности на территории Российской Федерации, регулирует отношения, возникающие в процессе осуществления такой деятельности в общем и аудита достоверности бухгалтерской (финансовой) отчетности, в частности. То есть посредством аудита подтверждается достоверность отчетных данных, в частности, данных по материально-производственным запасам.

В Республике Беларусь аудиторская деятельность регламентируется Законом Республики Беларусь «Об аудиторской деятельности» от 12.07.2013 г. № 56-З. Данным законом определяются правовые основы аудиторской деятельности по проведению аудита бухгалтерской (финансовой) отчетности и оказанию иных аудиторских услуг. Также Законом регламентированы отношения, которые возникают в процессе осуществления деятельности [4].

Приказ Министерства финансов Российской Федерации «О введении в действие Международных стандартов аудита на территории Российской Федерации и о признании утратившими силу некоторых приказов Министерства финансов Российской Федерации» от 09.01.2019 г. № 2н (с изм. и доп. от 09.11.2021 г. № 172н) регламентирует введение на территории Российской Федерации Международных стандартов аудита [19].

Аналогично в Республике Беларусь действует Постановление Совета Министров Республики Беларусь «О введении в действие на территории Республики Беларусь международных стандартов аудиторской деятельности» от 28.01.2020 г. № 308, которое регламентирует введение на территории Российской Федерации Международных стандартов аудита [11].

Приказ Министерства финансов Российской Федерации «Международный стандарт аудита 230 «Аудиторская документация» от 09.01.2019 г. (ред. от 27.10.2021 г.) устанавливает обязанности аудитора при подготовки аудиторской документации при проведении аудита финансовой отчетности [19].

Аналогично в Республике Беларусь действует Международный стандарт аудита 230 «Аудиторская документация» в соответствии с Постановлением Совета Министров Республики Беларусь «О введении в действие на территории Республики Беларусь международных стандартов аудиторской деятельности» от 28.01.2020 г. № 308 [11].

Приказ Министерства финансов Российской Федерации «Международный стандарт аудита 300 «Планирование аудита финансовой отчетности» от 09.01.2019 г. № 2н (ред. от 27.10.2021 г.) регламентирует обязанности аудитора при проведении аудита финансовой отчетности [19].

Аналогично в Республике Беларусь действует Международный стандарт аудита 300 «Планирование аудита финансовой отчетности» в соответствии с Постановлением Совета Министров Республики Беларусь «О введении в действие на территории Республики Беларусь международных стандартов аудиторской деятельности» от 28.01.2020 г. № 308 [11].

Приказ Министерства финансов Российской Федерации «Международный стандарт аудита 320 «Существенность при планировании и проведении аудита» от 09.01.2019 г. № 2н устанавливает обязанности аудитора по применению концепции существенности при планировании и проведении аудита финансовой отчетности [19].

Аналогично в Республике Беларусь действует Международный стандарт аудита 320 «Существенность при планировании и проведении аудита» в соответствии с Постановлением Совета Министров Республики Беларусь «О введении в действие на территории Республики Беларусь международных стандартов аудиторской деятельности» от 28.01.2020 г. № 308 [11].

Приказ Министерства финансов Российской Федерации «Международный стандарт аудита 500 «Аудиторские доказательства» от 09.01.2019 г. № 2н (ред. от 27.10.2021 г.). Настоящий стандарт устанавливает, что входит в состав аудиторских доказательств при проведении аудита финансовой отчетности и каковы обязанности аудитора по разработке и выполнению аудиторских процедур с целью получения достаточных надлежащих аудиторских доказательств, чтобы иметь возможность сделать обоснованные выводы, которые послужат основанием для аудиторского мнения [19].

Аналогично в Республике Беларусь действует Международный стандарт аудита 500 «Аудиторские доказательства» в соответствии с Постановлением Совета Министров Республики Беларусь «О введении в действие на территории Республики Беларусь международных стандартов аудиторской деятельности» от 28.01.2020 г. № 308 [11].

Приказ Министерства финансов Российской Федерации «Международный стандарт аудита 520 «Аналитические процедуры» от 09.01.2019 г. № 2н (ред. от 27.10.2021 г.). Настоящий стандарт устанавливает обязанности аудитора в отношении аналитических процедур в качестве процедур проверки по существу. Данный стандарт также регламентирует аудиторские обязанности по проведению аналитических процедур ближе к завершению аудита, что будет способствовать формированию у аудитора общего вывода относительно финансовой отчетности [19].

Аналогично в Республике Беларусь действует Международный стандарт аудита 520 «Аналитические процедуры» в соответствии с Постановлением Совета Министров Республики Беларусь «О введении в действие на территории Республики Беларусь международных стандартов аудиторской деятельности» от 28.01.2020 г. № 308 [11].

Приказ Министерства финансов Российской Федерации «Международный стандарт аудита 530 «Аудиторская выборка» от 09.01.2019 г. № 2н (ред. от 27.10.2021 г.). Настоящий стандарт применяется только в тех случаях, когда аудитор принимает решение в ходе выполнения аудиторских процедур использовать аудиторскую выборку. В нем рассматриваются вопросы использования аудитором статистической и нестатистической выборки при формировании аудиторской выборки и отборе ее элементов, тестирование средств контроля и детального тестирования по существу, а также при оценке результатов аудиторской выборки [19].

Аналогично в Республике Беларусь действует Международный стандарт аудита 530 «Аудиторская выборка» в соответствии с Постановлением Совета Министров Республики Беларусь «О введении в действие на территории Республики Беларусь международных стандартов аудиторской деятельности» от 28.01.2020 г. № 308. от 09.01.2019 г. № 2н (ред. от 27.10.2021 г.) [11].

Приказ Министерства финансов Российской Федерации «Международный стандарт аудита 700 «Формирование мнения и составление заключения о финансовой отчетности» от 09.01.2019 г. № 2н (ред. от 27.10.2021 г.). Настоящий стандарт аудита определяет обязанности аудитора по формированию мнения о финансовой отчетности. Помимо этого, в данном стандарте имеется форма и содержание аудиторского заключения, выпущенного в результате аудита финансовой отчетности [19].

Аналогично в Республике Беларусь действует Международный стандарт аудита 700 «Формирование мнения и составление заключения о финансовой отчетности» в соответствии с Постановлением Совета Министров Республики Беларусь «О введении в действие на территории Республики Беларусь международных стандартов аудиторской деятельности» от 28.01.2020 г. № 308. от 09.01.2019 г. № 2н (ред. от 27.10.2021 г.) [11].

Таким образом, следует, что состав нормативного обеспечения учета и аудита материально-производственных запасов включает в себя нормативные документы прямо или косвенно связанные с учетом и контролем материально-производственных запасов организации. Нормативно-правовой учет и аудит материально-производственных запасов в Российской Федерации и в Республике Беларусь продемонстрировал схожесть как в процессах осуществления учета, так и в процессах проведения аудита.

1.2. Первичные документы по учету материально-производственных запасов

Организации могут применять различные внутренние положения по учету материально-производственных запасов, а также могут разрабатывать инструкции по учету материально-производственных запасов и формы первичных документов.

Первичная документация как на поступление, так и на расход материалов вправе обеспечить надлежащий контроль поступления, контроль отпуска, контроль выбытия, контроль перемещения материально-производственного запаса, а также имеется право на подпись первичного документа [21, c. 66].

Корректное документальное оформление движение материально-производственных запасов позволяет субъекту хозяйствования не только рассчитать реальный уровень себестоимости, но и осуществить оперативный контроль их сохранности.

Налаженный учет материально-производственных запасов обеспечивает бесперебойный выпуск продукции в организации, проведение работ, оказание услуг, а также позволяет обеспечить в оперативном порядке качественными данными о состоянии учета и контроля материально-производственных запасов.

Процесс документального оформления движения материально-производственных запасов позволяет в непрерывном порядке отражать движение материально-производственных запасов, а также осуществлять учет по стоимости и по количеству.

В соответствии с Федеральным законом Российской Федерации «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ, первичные документы по учету материально-производственных запасов содержат [1]:

— наименование первичного документа;

— дата составления первичного документа;

— наименование организации, которая оформила первичный документ;

— полное содержание хозяйственной операции в первичном документе;

— содержание числовой и количественной информации в первичном документе;

— описание должностей лиц, которые совершают сделку, а также их подписи и расшифровки.

В процессе поступления материально-производственных запасов от поставщика вместе с ним поступают также первичные сопроводительные документы [22, c. 102]:

— товарная накладная;

— счет-фактура;

— универсальный передаточный документ;

— транспортная накладная;

— сертификаты;

— прочие первичные документы.

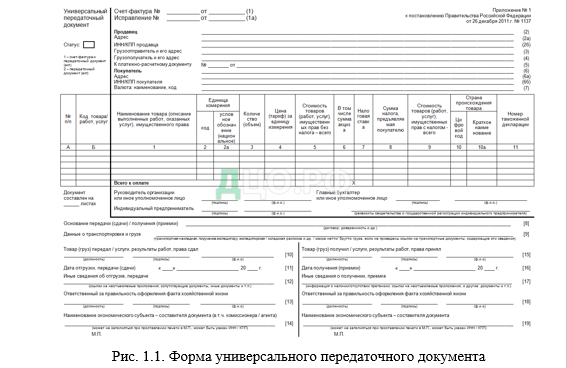

Универсальный передаточный документ – это акт, согласно которому оформляется торговая операция (например, операция на поставку МПЗ).

На рис. 1.1 представлена форма универсального передаточного документа.

Реквизиты, которые заполняются в условно-передаточном документе, если он выполняет функцию электронного счета-фактуры:

— порядковый номер документа, месяц и число его формирования;

— название, адрес и ИНН сторон сделки;

— номер документа, в котором фиксируется аванс в счет предстоящих поставок;

— состав поставки и единица измерения содержимого;

— количество содержимого поставки в единицах измерения, валюта;

— цена содержимого;

— стоимость содержимого;

— налоговая ставка;

— сумма налога;

— стоимость содержимого с учетом суммы налога.

Поступление материально-производственных запасов происходит при помощи оформления приходного ордера (формы М-4). Форма приходного ордера на поступление материально-производственных запасов представлена на рис. 1.2 [23, c. 96].

Рис. 1.2. Форма приходного ордера на поступление МПЗ

В случае количественного или качественного расхождения материально-производственных запасов составляется акт о приемке материалов (форма М-7) (рис. 1.3).

Рис. 1.3 Форма акта приемки материально-производственных запасов

Материально-производственные запасы на склад могут также поступить и по другим причинам, например путем использования продукции внутреннего производства и ее учета в составе материально-производственных запасов.

Отпуск материально-производственных запасов в производственный процесс может осуществляться в порядке установленных лимитов. Отпуск материально-производственных запасов со склада осуществляется посредством оформления:

— лимитно-заборной карты (форма М-8);

— требования-накладной (форма М-11);

— накладной (форма М-15).

Лимитно-заборная карта используется тогда, когда материально-производственные запасы на систематической основе используются в производственном процессе. Форма лимитно-заборной карты представлена на рис. 1.4 [30, c. 97].

Рис. 1.4. Форма лимитно-заборной карты

Форма накладной используется в случае, когда осуществляется передача материально-производственных запасов в определенные подразделения в организации.

Если материально-производственные запасы поступают в определенные места хранения, то их количественный учет осуществляется в карточках складского учета, а если материалов используется немного, то оформляется книга складского учета.

Документальное оформление движения материально-производственных запасов в организациях Республики Беларусь осуществляется по аналогичным формам: товарно-транспортная накладная, товарная накладная; приходный ордер; акт о приемке материалов; лимитно-заборная карта.

Таким образом, по результатам исследования было установлено, что для учета материально-производственных запасов применяются: товарная накладная, счет-фактура, универсальный передаточный документ, транспортная накладная, сертификаты, прочие первичные документы. Отпуск материально-производственных запасов со склада осуществляется посредством оформления: лимитно-заборной карты, требования-накладной, накладной. В Республике Беларусь учет движения материально-производственных запасов осуществляется по аналогичным формам.

1.3. Бухгалтерские счета по учету материально-производственных запасов

В Российской Федерации бухгалтерский учет движения материально-производственных запасов осуществляется на активном счете 10 «Материалы» в соответствии с планом счетов, утвержденным приказом Министерства финансов Российской Федерации от 31.10.2000 г. № 94н (в ред. от 08.11.2010 г.). К счету 10 «Материалы» прилагаются следующие субсчета [12]:

— 10.1 «Сырье и материалы»;

— 10.2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

— 10.3 «Топливо»;

— 10.4 «Тара и тарные материалы»;

— 10.5 «Запасные части»;

— 10.6 «Прочие материалы»;

— 10.7 «Материалы, переданные в переработку на сторону»;

— 10.8 «Строительные материалы»;

— 10.9 «Инвентарь и хозяйственные принадлежности»;

— 10.10 «Специальная оснастка и специальная одежда на складе»;

— 10.11 «Специальная оснастка и специальная одежда в эксплуатации.

Также учет материально производственных запасов осуществляется по счетам:

— 11 «Животные на выращивании и откорме»;

— 15 «Заготовление и приобретение материальных ценностей»;

— 16 «Отклонение в стоимости материальных ценностей»;

— 20 «Основное производство»;

— 21 «Полуфабрикаты собственного производства»;

— 23 «Вспомогательные производства»;

— 28 «Брак в производстве»;

— 41 «Товары»;

— 43 «Готовая продукция»;

— 44 «Расходы на продажу»;

— 45 «Товары отгруженные»;

— 97 «Расходы будущих периодов».

В Республике Беларусь бухгалтерский учет движения материально-производственных запасов осуществляется на активном счете 10 «Материалы» в соответствии с Постановлением Министерства финансов Республики Беларусь «Об установлении типового плана счетов бухгалтерского учета, утверждении Инструкции о порядке применения Типового плана счетов бухгалтерского учета и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов» от 29.06.2011 г. № 50. К счету 10 «Материалы» прилагаются следующие субсчета:

— 10.1 «Сырье и материалы»;

— 10.2 «Покупные полуфабрикаты и комплектующие изделия;

— 10.3 «Топливо»;

— 10.4 «Тара и тарные материалы»;

— 10.5 «Запасные части»;

— 10.6 «Прочие материалы»;

— 10.7 «Материалы, переданные в переработку на сторону»;

— 10.8 «Временные сооружения»;

— 10.9 «Инвентарь, хозяйственные принадлежности и инструменты»;

— 10.10 «Специальная оснастка и специальная одежда на складе»;

— 10.11 «Специальная оснастка и специальная одежда в эксплуатации;

— 10.12 «Лом и отходы, содержащие драгоценные металлы».

Сравнительный анализ регламентированного плана счетов, утвержденного в Российской Федерации и в Республике Беларусь, позволил определить, что они практически аналогичны друг другу, однако, в плане счетов Республике Беларусь имеется дополнительный субсчет 10.12 «Лом и отходы, содержащие драгоценные металлы», а также субсчет 10.8 «Временные сооружения».

При поступлении материально-производственных запасов проводки следующие [25, c. 129]:

Дебет 10 (41) «Материалы» (Товары)

Кредит 60 «Расчеты с поставщиками и подрядчиками».

Возможен также учет материалов с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

При отражении налога на добавленную стоимость составляются следующие бухгалтерские записи:

Дебет 10 (41) «Материалы» (Товары).

Кредит 60 «Расчеты с поставщиками и подрядчиками».

На налог на добавленную стоимость составляются следующие записи.

Дебет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит 60 «Расчеты с поставщиками и подрядчиками.

При выбытии материальных запасов составляются следующие проводки:

Списаны материалы на производственные нужды:

Дебет 20 «Основное производство» – Кредит 10 «Материалы».

Списаны материалы на общехозяйственные нужды:

Дебет 26 «Общехозяйственные расходы» – Кредит 10 «Материалы».

Списаны материалы на расходы на продажу:

Дебет 44 «Расходы на продажу – Кредит 10 «Материалы».

Списана стоимость проданных МПЗ:

Дебет 90 «Продажи» – Кредит 41 «Товары», 43 «Готовая продукция»;

Дебет 91 «Прочие доходы и расходы» – Кредит 10 «Материалы».

Таким образом, исследование бухгалтерских счетов по учету материально-производственных запасов позволило определить, что в Российской Федерации бухгалтерский учет движения материально-производственных запасов осуществляется на активном счете 10, 11, 15, 16, 20, 21, 23, 28, 41, 43, 44, 45, 97 в соответствии с планом счетов, утвержденным приказом Министерства финансов Российской Федерации от 31.10.2000 г. № 94н (в ред. от 08.11.2010 г.). В Республике Беларусь бухгалтерский учет движения материально-производственных запасов осуществляется на активном счете 10 «Материалы» в соответствии с Постановлением Министерства финансов Республики Беларусь «Об установлении типового плана счетов бухгалтерского учета, утверждении Инструкции о порядке применения Типового плана счетов бухгалтерского учета и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов» от 29.06.2011 г. № 50.

Страницы: 1 2