Страницы: 1 2

Глава 2. БУХГАЛТЕРСКИЙ УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В ОАО «СТРОИТЕЛЬ»

2.1. Характеристика ОАО «Строитель»

ОАО «Строитель» было основано 30.11.1992 г.

Реквизиты:

ОГРН: 1022500614707.

ИНН/КПП: 2528000901/252801001.

Основным видом деятельности является строительство жилых и нежилых зданий (41.20).

Руководитель организации: Пластун Сергей Федорович (с 26.01.2023 г.).

Юридический адрес: Российская Федерация, Приморский край, Тернейский р-н, пгт. Пластун, пер. Новый, зд. 1а.

Статус организации: малое предприятие.

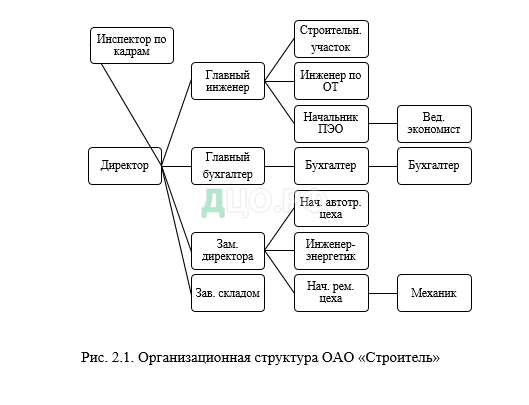

Организационная структура ОАО «Строитель» представлена на рис. 2.1.

Данная организационная структура не соответствует стратегии компании, т.к. не способна реализовать все её задачи, что может повлечь за собой негативные последствия в виде снижения уровня экономической эффективности функционирования ОАО «Строитель».

В таблице 2.1 представлены основные экономические показатели деятельности ОАО «Строитель» за 2020-2022 гг. Данные для таблицы взяты из бухгалтерской отчетности, приведенной в приложении 1.

Таблица 2.1

Основные экономические показатели деятельности ОАО «Строитель»

за 2020-2022 гг.

| Показатели | 2020 | 2021 | 2022 | Абсолютное отклонение | Темп роста, % | ||

| 2021 к 2020 | 2022 к 2021 | 2021 к 2020 | 2022 к 2021 | ||||

| Выручка от продаж, тыс. руб. | 77459 | 60528 | 76610 | -16931 | 16082 | 78,14 | 126,57 |

| Численность работников, чел. | 209 | 209 | 205 | — | -4 | 100,00 | 98,09 |

| Производительность, тыс. руб./чел. | 370,62 | 289,61 | 373,71 | -81,01 | 84,10 | 78,14 | 129,04 |

| Основные средства, тыс.руб. | 50532 | 59813 | 64388 | 9281 | 4575 | 118,37 | 107,65 |

| Фондоотдача, руб./руб. | 1,53 | 1,01 | 1,19 | -0,52 | 0,18 | 66,01 | 1,18 |

| Фонд оплаты труда, тыс. руб. | 75240 | 87780 | 93024 | 12540 | 5244 | 116,67 | 105,97 |

| Среднемесячная зарплата, тыс. руб. | 30 | 35 | 38 | 5 | 3 | 116,67 | 108,57 |

| Себестоимость продаж, тыс. руб. | 53128 | 51351 | 58044 | -1777 | 6693 | 96,66 | 113,03 |

| Валовая прибыль, тыс. руб. | 7400 | 26108 | 18566 | 18708 | -7542 | 352,81 | 71,11 |

| Рентабельность продаж, % | 12,23 | 33,71 | 24,23 | 21,48 | -9,48 | 275,63 | 71,88 |

| Прибыль до налогообложения, тыс. руб. | 9420 | 34704 | 19256 | 25284 | -15448 | 368,41 | 55,49 |

| Чистая прибыль, тыс. руб. | 9420 | 34704 | 19256 | 25284 | -15448 | 368,41 | 55,49 |

| Коэффициент текущей ликвидности | 30,27 | 47,31 | 64,50 | 17,04 | 17,19 | 156,29 | 136,33 |

По данным таблицы 2.1 на рис.2.1 построена диаграмма, отражающая динамику основных показателей ОАО «Строитель» за 2020-2022 гг.

Рис. 2.2. Динамика изменения ключевых показателей

ОАО «Строитель» за 2020-2022 гг.

Анализ основных экономических показателей деятельности ОАО «Строитель» за 2020-2022 гг. в таблице 2.1 и на рис. 2.2 позволил установить следующее.

Выручка от продаж в 2022 г. составила 76610 тыс. руб. и оказалась больше выручки 2021 г. на 16082 тыс. руб. Темп прироста составил 26,57 %.

Численность работников в 2022 г. снизилась на 9 чел. в сравнении с 2021 г. на 4 чел.

Рост выручки на 16082 тыс. руб. и снижение численности работников на 9 чел. в 2022 г. оказало влияние на рост производительности труда, которая в 2022 г. составила 373,71 тыс. руб. и оказалась больше показателя 2021 г. на 84,10 тыс. руб.

Основные средства в 2022 г. составили 64388 тыс. руб., что больше показателя 2021 г. на 4575 тыс. руб. Темп прироста составил 7,65 %.

Рост выручки на 16082 тыс. руб. и основных средств на 4575 тыс. руб. оказало положительное влияние на рост фондоотдачи, которая в 2022 г. составила 1,19 руб./руб., и была больше 2021 г.

Фонд заработной платы в 2022 г. составил 93024 тыс. руб. и оказался больше показателя 2021 г. на 5244 тыс. руб.

Рост фонда заработной платы повлиял на увеличение среднемесячной заработной платы до 38 тыс. руб.

Себестоимость продаж в 2022 г. также была увеличена на 6693 тыс. руб. в 2022 г. и составила 58044 тыс. руб.

Валовая прибыль в 2022 г. была снижена на 7542 тыс. руб. и составила 18566 тыс. руб.

Снижение валовой прибыли оказало отрицательное влияние на показатель рентабельности, который в 2022 г. составил 24,23 % и был ниже показателя 2021 г. на 9,48 %.

Прибыль до налогообложения снизилась на 15448 тыс. руб. и составила 19256 тыс. руб.

Чистая прибыль снизилась 15448 тыс. руб. и составила 19256 тыс. руб.

2.2. Организация бухгалтерского учета материально-производственных запасов по российским и белорусским стандартам

Бухгалтерский учет материально-производственных запасов в ОАО «Строитель» автоматизирован и осуществления в программном комплексе «1:С Бухгалтерия 8.3», в котором заложен рабочий план счетов и положения учетной политики.

В ОАО «Строитель» материалы оцениваются по фактической себестоимости их приобретения с отражением по счету 10 «Материалы».

Фактическая себестоимость приобретенных материально-производственных запасов – сумма фактических затрат на их приобретение и включает:

— стоимость материально-производственных запасов по ценам приобретения;

— транспортные расходы.

В ОАО «Строитель материально-производственные запасы поступают по договорам поставки, от подотчетных лиц, закупивших материалов и путем оприходования излишков, выявленных при инвентаризации.

ОАО «Строитель» на поступление материально-производственных запасов заключает договоры с поставщиками, которые приобретают права, обязанности и ответственность сторон по поставкам продукции.

В Республике Беларусь, как и в Российской Федерации на поступление материально-производственных запасов оформляется договор и транспортная накладная.

27.01.2023 г. между ОАО «Строитель» и ООО «Металл Сити» был заключен договор № 127479 от 27.01.2023 г. на поставку материально-производственных запасов (приложение 2):

— швеллер ГОСТ в количестве 0,254 т., цена – 26100 руб., стоимость без НДС – 6629,4 руб., сумма НДС – 1325,88 руб., стоимость с НДС: 7955,28 руб.;

— арматура класс А1 в количестве 0,007 т., цена – 25673 руб., стоимость без НДС – 179,71 руб., сумма НДС – 608,30 руб., стоимость с НДС 3649,8 руб.;

— трубы (профили) стальные эл/сварные 1 сорт в количестве 0,158 т., цена – 19250 руб., стоимость без НДС – 3041 руб., сумма НДС – 608,30 руб., стоимость с НДС: 3649,80 руб.;

— трубы (профили) стальные эл/сварные 2 сорт в количестве 1,953 т., цена без НДС: 19120 руб., стоимость без НДС – 37341,36 руб., сумма НДС – 7468,27 руб., стоимость с НДС – 44809,63 руб.

К договору поставки была оформлена транспортная накладная № 127479 от 28.01.2023 г. (приложение 3).

В таблице 2.2 представлена корреспонденция счетов на поступление материально-производственных запасов в ОАО «Строитель» от ООО «Металл Сити» в соответствии с данными транспортной накладной № 127479 от 28.01.2023 г. (приложение 3).

Таблица 2.2

Учет поступления материалов в ОАО «Строитель» от ООО «Металл Сити»

| Наименование операции | Дебет | Кредит | Сумма, руб. |

| 1. Поступили материально-производственные запасы | 10 | 60 | 47191,97 |

| 2. Отражен НДС | 19 | 60 | 9438,39 |

| Итого | 56630,36 | ||

Когда доставка материально-производственных запасов осуществляется без транспорта, то оформляется товарная накладная. В соответствии с товарной накладной № 456789 от 03.02.2023 г. в ОАО «Строитель» от ООО «Стройкомплект» поступили следующие материально-производственные запасы:

— камень облицовочный в количестве 560 шт., цена – 155 руб., стоимость без НДС – 86800 руб., сумма НДС – 17360 руб., стоимость с НДС: 104160 руб.;

— клей в количестве 50 кг., цена – 58 руб., стоимость без НДС – 2900 руб., сумма НДС – 580 руб., стоимость с НДС 3480 руб.;

— цемент в количестве 120 кг., цена – 1130 руб., стоимость без НДС – 135600 руб., сумма НДС – 27120 руб., стоимость с НДС: 162720 руб.

В таблице 2.3 представлена корреспонденция счетов на поступление материально-производственных запасов в ОАО «Строитель» от ООО «Стройкомплект» в соответствии с данными товарной накладной № 456789 от 03.02.2023 г. (приложение 4).

Таблица 2.3

Учет поступления материалов в ОАО «Строитель» от ООО «Стройкомплект»

| Наименование операции | Дебет | Кредит | Сумма, руб. |

| 1. Поступили материально-производственные запасы | 10 | 60 | 225300 |

| 2. Отражен НДС | 19 | 60 | 45060 |

| Итого | 270360 | ||

Далее представлены операции по отпуску материально-производственных запасов ОАО «Строитель».

Для исследования отпуска материально-производственных запасов ОАО «Строитель» были использованы:

— оборотная ведомость (приложение 5);

— материальный отчет (приложение 6);

— анализ счета 10 (приложение 7).

В Республике Беларусь на отпуск материально-производственных запасов составляется аналогичная документация.

В таблице 2.4 представлен порядок учета при списании материально-производственных запасов на склад и на различные нужды в соответствии с данными оборотной ведомости за 2022 г., которая приведена в приложении 5.

Таблица 2.4

Учет списания материалов в ОАО «Строитель»

| Наименование операции | Корреспонденция счетов | Сумма, руб. | |

| дебет | кредит | ||

| 1. Переданы материалы на склад | 10 | 10.1 | 2636068,94 |

| 2. Отпущены материалы в строительный процесс | 20 | 10.1 | 8165054,22 |

| 3. Отпущены материалы во вспомогательное хозяйство | 23 | 10.1 | 558125,07 |

| 4. Отпущены материалы в строительство | 25 | 10.1 | 1140,05 |

| 5. Отпущены материалы в обслуживающие хозяйства | 29 | 10.1 | 107,36 |

| 6. Переданы материалы в подразделения | 79 | 10.1 | 4782245,50 |

Также операции по движению материально-производственным запасам отражаются в материальном отчете (приложение 6).

В таблице 2.5 представлена корреспонденции счетов, составленные на отпуск материально-производственных запасов в ОАО «Строитель» с 01.01.2023 г. по 31.01.2023 г.

Таблица 2.5

Учет отпуска материально-производственных запасов

в ОАО «Строитель»

| Наименование операции | Корреспонденция счетов | Сумма, руб. | |

| дебет | кредит | ||

| 1. Поступили топливные материалы от поставщика | 10 | 60 | 2873933,53 |

| 2. Расходованы топливные материалы | 23 | 10.1 | 2129315,00 |

| Остаток на 31.01.2023 г. | 744618,53 | ||

В таблице 2.6 представлена учет отпуска материально-производственных запасов в соответствии с данными анализа счета 10.1 за 2022 г. (приложение 7).

Таблица 2.6

Корреспонденция счетов, составленная на отпуск материально-производственных запасов в соответствии с данными анализа счета 10.1 за 2022 г.

| Наименование операции | Корреспонденция счетов | Сумма, руб. | |

| дебет | кредит | ||

| 1. Отпущены материалы в строительный цех | 20 | 10.1 | 6333936,57 |

| 2. Отпущены материалы в монтажный цех | 25 | 10.1 | 29782,47 |

Таким образом, операции по поступлению и по отпуску материально-производственных запасов в ОАО «Строитель» оформляются договором, транспортной накладной, товарной накладной, оборотной ведомостью, анализом счета, карточкой счета, материальным отчетом.

Учет материально-производственных запасов, приобретенных для строительства, осуществляется на счете 10 «Материалы» по стоимости их приобретения. Данные по учёту операций с материально-производственными запасами за отчётный период фиксируются в анализе счёта, материальном отчете, а за отчётный период формируется оборотно-сальдовая ведомость, в которой обобщаются все операций с материально-производственными запасами.

2.3. Инвентаризация материально-производственных запасов в ОАО «Строитель»

В Республике Беларусь основными нормативными правовыми актами, регулирующими порядок проведения инвентаризации материально-производственных запасов, являются:

- Закон Республики Беларусь «О бухгалтерском учете и отчетности» от 12.07.2013 г. № 57-З (с изм. и доп. от 11.10.2022 г. № 210-З);

- Инструкция по инвентаризации активов и обязательств от 30.11.2007 г. № 180 (ред. от 22.04.2010 г. № 50).

В Российской Федерации основными нормативными правовыми актами, регулирующими порядок проведения инвентаризации материально-производственных запасов, являются:

— Федеральный закон Российской Федерации «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (с изм и доп. от 05.12.2022 г. № 498-ФЗ).

— Приказ Министерства финансов Российской Федерации от 13.06.1995 г. № 49 (ред. от 08.11.2010 г.) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Для обеспечения сохранности материально-производственных запасов в ОАО «Строитель» проводятся инвентаризации в подразделениях и на участках. Для проведения инвентаризации в ОАО «Строитель» создана постоянно действующая комиссия. До начала инвентаризации у материально-ответственного лица берётся расписка о том, что к началу инвентаризации приложены все расходные и приходные документы, все поступившие материальные запасы оприходованы, а выбывшие списаны.

В ходе инвентаризации материально-производственных запасов в ОАО «Строитель» может быть выявлена их недостача. Порядок списания сумм недостач регулируется в соответствии с Инструкцией по инвентаризации активов и обязательств, утвержденной постановлением Министерства финансов Республики Беларусь от 30 ноября 2007 г. № 180, с изменениями и дополнениями.

Объекты, сроки и порядок проведения инвентаризации определены директором ОАО «Строитель» (приложение 8). Порядок проведения инвентаризаций в организации предполагает создание постоянно действующей инвентаризационной комиссии в составе руководителя или его заместителя (председателя комиссии), главного бухгалтера, начальников структурных подразделений.

Руководитель организации издает приказ о проведении инвентаризации (приложение 9).

Приказом руководителя организации предусматривается создание инвентаризационной комиссии.

Инвентаризационная комиссия ОАО «Строитель» обеспечивает полноту и точность отражения данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, внесенных в инвентаризационные описи и акты, и своевременность оформления результатов инвентаризации.

По окончании инвентаризации описи передаются в бухгалтерию ОАО «Строитель» для сопоставления фактических остатков средств с остатками их по данным учета.

Сопоставление производится в сличительных ведомостях, куда из инвентаризационных описей заносятся фактические остатки, а в случае выявленной недостачи или излишка – из учетных регистров данные бухгалтерии о средствах, по которым установлены расхождения.

В случае расхождения (при наличии недостачи или излишков) материально-ответственные лица дают письменные объяснения возникновения недостач или излишков.

Материально-ответственные лица по всем расхождениям с учетными данными дают письменные объяснения, а затем принимается решение об отражении в учете всех расхождений.

Рассмотрение результатов инвентаризации проводится инвентаризационной комиссией с оформлением протокола заседания центральной инвентаризационной комиссии по рассмотрению результатов инвентаризации.

Алгоритм действий ОАО «Строитель» при проведении инвентаризации следующий:

— издается приказ о проведении инвентаризации;

— разрабатывается и утверждается план проведения инвентаризации;

— получение расписки от материально-ответственных лиц;

— определение остатков имущества и обязательств по данным учета;

— оформление инвентаризационных описей (сличительных ведомостей).

Сумма недостачи, порчи и иной утраты имущества в пределах установленных норм списывается по распоряжению директора ОАО «Строитель» на издержки производства; сверх норм – относится на виновных лиц.

В случае отказа работника выдать обязательство о добровольном погашении долга по недостаче к нему предъявляется иск на принудительное взыскание.

В случае отказа работника выдать обязательство о добровольном погашении долга по недостаче к нему предъявляется иск на принудительное взыскание.

Так, в ОАО «Строитель» во время последней инвентаризации, проведенной 31.01.2023 г. на складе № 1 была обнаружена недостача краски (приложение 10) стоимостью 681,2 руб.

По данным сличительной ведомости комиссией принято решение удержать сумму 681,2 руб. на основании объяснительной записки (приложение 11) в таблице 2.7.

Таблица 2.7

Отражение результатов инвентаризации в учете ОАО «Строитель»

| Наименование операции | Корреспонденция счетов | Сумма, руб. | |

| дебет | кредит | ||

| 1. Выявлена недостача краски | 94 | 10.6 | 681,20 |

| 2. Установлено виновное лицо в недостаче краски | 73.2 | 94 | 681,20 |

| 3. Отнесение НДС на стоимость краски | 94 | 68 | 136,24 |

| Итого | х | х | 817,44 |

Зав. складом Петров А.В. в объяснительной записке указал (приложение 11), что недостача одной банки краски на сумму 681,20 руб. произошла из-за невнимательности при приемке материально-производственных запасов, так как не сверил их по накладной. На основании протокола инвентаризационной комиссии по результатам годовой инвентаризации был издан приказ (приложение 12), о том, что выявленные при проведении годовой инвентаризации на складе недостачи в размере: 681,20 руб. удержать с заработной платы за январь зав. складом Петрова А.В.

Таким образом, исследование порядка проведения инвентаризации и оформления её результатов, позволило установить, что в ОАО «Строитель» имеются недостачи, однако, руководство санкционирует виновных путем вычета суммы недостачи из заработной платы.

Глава 3. АУДИТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В ОАО «СТРОИТЕЛЬ» И РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ЕГО РЕЗУЛЬТАТАМ

3.1. Источники информации для проведения аудита материально-производственных запасов и его планирование

Для проведения аудита материально-производственных запасов в ОАО «Строитель» были использованы следующие документы:

— договор (приложение 2);

— транспортная накладная (приложение 3);

— товарная накладная (приложение 4);

— оборотная ведомость (приложение 5);

— материальный отчет (приложение 6);

— анализ счета 10 (приложение 7);

— бухгалтерский баланс (приложение 1);

— отчет о финансовых результатах (приложение 1);

— учетная политика ОАО «Строитель» на 01.01.2023 г. (приложение 13).

Аудит системы бухгалтерского учета материально-производственных запасов начинается с: процесса знакомства с руководством организации; ознакомления с правами и обязанностями работников организации; определения эффективности системы управления организацией.

Система внутреннего аудита представляет собой перечень структуры организационного порядка, методик и процедур, которые были приняты руководством для повышения эффективности аудиторских процедур и включает в себя: аудит нормативно-законодательной базы; исследование точности и полноты бухгалтерской документации организации.

Таким образом, аспект осуществления аудита организаций предполагает не только ознакомление с системой ведения бухгалтерского учета, но и аудита регламентации движения документов первичного порядка и осуществление анализа эффективности их использования в деятельности организации.

Когда промежуточная, месячная или квартальная отчетность уже была сформирована, то ошибка была исправлена на дату ее установления (обнаружения). Специфика бухгалтерской отчетности заключается в том, что имеется необходимость ее утверждения.

Цель аудиторской проверки учета материально-производственных запасов заключается в том, чтобы установить соответствие применения методики учета материально-производственных запасов в проверяемом периоде нормативным документам в целях формирования мнения о достоверности бухгалтерской отчетности во всех существенных аспектах.

План аудита учета материально-производственных запасов для ОАО «Строитель» представлены в таблице 3.1.

Таблица 3.1

План аудита учета материально-производственных запасов

для ОАО «Строитель»

| Планируемые виды работ | Период проведения |

| 1. Период проверки | 01.02.2023 г. по 28.02.2023 г. |

| 2. Трудоемкость проверки | 320 чел.-ч. |

| 3. Уровень существенности, тыс. руб. | 4763,88 |

Программа аудита учета материально-производственных запасов для ОАО «Строитель» представлена в таблице 3.2.

Таблица 3.2

Программа аудита материально-производственных запасов в ОАО «Строитель»

| Планируемые виды работ | Период проведения | Исполнитель | Рабочие аудиторские документы |

| 1. Достоверность составленной документальной информации по учету МПЗ | С 01.02.2023 г. по 14.02.2023 г. | Аудитор | Договор, транспортная накладная, товарная накладная, материальный отчет |

| 2. Соблюдение корреспонденции счетов при учете материалов | С 15.02.2023 г. по 28.02.2023 г. | Аудитор | Оборотная ведомость, анализ счетов |

Для нахождения уровня существенности ошибки в ОАО «Строитель» в таблице 3.3 используются данные бухгалтерского баланса и данные отчёта о финансовых результатах (приложение 1).

Таблица 3.3

Расчёт значения уровня существенности для ОАО «Строитель»

| Наименование базового показателя | Значение базового показателя, тыс. руб. | Доля, % | Значение, применяемое для нахождения уровня существенности, тыс. руб. |

| Чистая прибыль | 19256 | 5 | 962,80 |

| Выручка | 76610 | 2 | 1532,20 |

| Валюта баланса | 169386 | 2 | 3387,72 |

| Собственный капитал | 167758 | 10 | 16775,80 |

| Себестоимость | 58044 | 2 | 1160,88 |

| Итого | 491054 |

Итого общий уровень существенности для ОАО «Строитель» составит:

962,80 + 1532,20 + 3387,72 + 16775,80 + 1160,88) / 5 = 4763,88 тыс. руб.

Далее представлено описание порядка проведения аудита хозяйственных операций по учёту материально-производственных запасов для ОАО «Строитель».

3.2. Проведение аудита материально-производственных запасов в ОАО «Строитель»

В ОАО «Строитель» был проведен внутренний аудит материально-производственных запасов.

Для проведения аудита были использованы следующие методы: формальная проверка; сверка.

Таблица 3.4

Результаты аудита договора № 127479 от 27.01.2023 г. способом формальной проверки

| Наименование документа | № документа | Дата | Обнаруженные недостатки |

| Договор | 127479 | 27.01.2023 | Недостатки не обнаружены. |

Таким образом, по результатам аудита договора № 127479 от 27.09.2023 г. способом формальной проверки недостатков обнаружено не было.

В таблице 3.5 представлены результаты аудита транспортной накладной № 127479 от 28.01.2023 г. способом формальной проверки (приложение 3).

Таблица 3.5

Результаты аудита транспортной накладной № 127479 от 28.01.2023 г. способом формальной проверки

| Наименование документа | № документа | Дата | Обнаруженные недостатки |

| Транспортная накладная | 127479 | 28.01.2023 | Недостатки не обнаружены. |

Таким образом, по результатам аудита транспортной накладной № 127479 от 28.01.2023 г. способом формальной проверки недостатков обнаружено не было. В таблице 3.6 представлены результаты аудита товарной накладной № 456789 от 03.02.2023 г. способом формальной проверки (приложение 4).

Таблица 3.6

Результаты аудита товарной накладной № 456789 от 03.02.2023 г. способом формальной проверки

| Наименование документа | № документа | Дата | Обнаруженные недостатки |

| Товарная накладная | 456789 | 03.02.2023 | Недостатки не обнаружены. |

Таким образом, по результатам аудита договора № 456789 от 03.02.2023 г. способом формальной проверки недостатков обнаружено не было. В таблице 3.7 представлены результаты аудита договора № 127479 от 27.01.2023 г. и транспортной накладной № 127479 от 27.03.2023 г. способом сверки (приложения 2-3).

Таблица 3.7

Результаты аудита договора № 127479 от 27.01.2023 г. и транспортной накладной № 127479 от 27.01.2023 г. способом сверки

| Наименование документа | № документа | Дата | Сумма, руб. |

| Транспортная накладная | 127479 | 28.01.2023 г. | 56630,36 |

| Наименование документа | № документа | Дата | Сумма, руб. |

Продолжение таблицы 3.7

| Договор | 127479 | 27.01.2023 г. | 56630,36 |

| Откло-нения | Отклонения, руб. | ||

| — | — |

Результаты аудита операций с транспортной накладной от 28.01.2023 г., договором № 127479 от 27.01.2023 г. продемонстрировали отсутствие отклонений как по дате совершения операции, так и по сумме. В таблице 3.8 представлены результаты аудита проводок по операциям в товарной накладной № 456789 от 03.02.2023 г. способом сверки (приложение 4).

Таблица 3.8

Результаты аудита проводок по операциям в товарной накладной № 456789 от 03.02.2023 г. способом сверки

| Наименование операции | По данным товарной накладной | По данным товарной накладной | Отклонения | |||||||||||||

| Д | К | Сумма, руб. | Д | К | Сумма, руб. | Д | К | Сумма, руб. | ||||||||

| 1 Поступили материально-производственные запасы | 10 | 60 | 225300 | 10 | 60 | 225300 | 10 | 60 | 225300 | |||||||

| 2 На НДС от стоимости материально-производственных запасов | 19 | 60 | 45060 | 19 | 60 | 45060 | 19 | 60 | 45060 | |||||||

| Итого | — | — | 7606,56 | — | — | 7606,56 | — | — | — | |||||||

По результатам аудита проводок в товарной накладной 456789 от 03.02.2023 г. недостатков обнаружено не было.

В документах по учету материально-производственных запасов не было обнаружено недостатков оформления и по расчетам. Однако, сам внутренний аудит в ОАО «Строитель» не осуществляется, а это является существенным недостатком для контрольной деятельности самой организации.

Далее представлены рекомендации по совершенствованию аудита материально-производственных запасов для ОАО «Строитель».

3.3. Результаты аудита материально-производственных запасов в ОАО «Строитель»: недостатки в учете и рекомендации по их устранению

В ходе исследования был проведен аудит учета материально-производственных запасов в ОАО «Строитель».

Внутренний аудит был проведен за следующий период: с 01.02.2023 г. по 28.02.2023 г.

Ответственность за организацию бухгалтерского учета в ОАО «Строитель» несет главный бухгалтер.

Порядок учета в ОАО «Строитель» соответствует законодательству.

В ходе проверки документального учета было установлено, что в ОАО «Строитель» при учете материально-производственных запасов применяется автоматизированный способ учета. Именно применение автоматизированного способа учета позволят минимизировать возникновение ошибок при учете материально-производственных запасов.

Формальная проверка договора, транспортной накладной и товарной накладной не установила ошибок в оформлении документов.

Без нарушения бухгалтерского учета и законодательства Российской Федерации осуществляется списание, а также поступление материально-производственных запасов.

Отклонений в правильности и порядке отражения операций по учету материально-производственных запасов в бухгалтерском учете выявлено не было. Ошибок в учете также выявлено не было.

В результате проведенной проверки было определено, что бухгалтерская отчётность ОАО «Строитель» является достоверной.

В целом, при изучении порядка организации внутреннего аудита в ОАО «Строитель» были выявлен следующий недостаток: отсутствует отдел контроля (аудита) материально-производственных запасов.

Следовательно, необходимо предоставить рекомендации по организации внутреннего аудита для ОАО «Строитель».

Предложенным мероприятием является создание отдела контроля и аудита в ОАО «Строитель».

Структура предлагаемого отдела контроля и аудита материально-производственных запасов для ОАО «Строитель» представлена на рис. 3.1.

Рис. 3.1. Структура предлагаемого отдела контроля и аудита

Основными функциями отдела контроля и аудита материально-производственных запасов для ОАО «Строитель» будут являться:

— проведение проверки бухгалтерских документов с точки зрения правильности их оформления;

— осуществление контроля своевременности предоставления документов в бухгалтерию;

— оценка состояния материально-производственных запасов;

— оценка ликвидности материально-производственных запасов;

— осуществление выборочной проверки первичной бухгалтерской документации по материально-производственным запасам;

— проведение ежеквартального аудита материально-производственных запасов;

— составление отчета для руководства по результатам проверки материально-производственных запасов;

— составление отчета для главного бухгалтера по результатам проверки материально-производственных запасов.

В качестве следующего мероприятия выступает создание аналитического регистра-отчета по учету материально-производственных запасов в ОАО «Строитель».

Предлагаемый регистр по учету материально-производственных запасов представлен в таблице 3.9.

Таблица 3.9

Предлагаемый регистр по учету материально-производственных запасов в ОАО «Строитель»

| Органи-зация | — | ОАО «Стро-итель» | ||||||

| Период отчета | — | 2022 г. | ||||||

| Наиме-нование | Контр-агент | Кол-во | Дата поступ-ления | Дата списания | При-чина списа-ния запаса | Опла-чено на сумму | Стои-мость партии | Остаток долга |

| Кирпич | ООО «Маркаб» | 1000 | 12.05.2022 | 13.05.2022 | Прода-жа | 57000 | 10000 | 43000 |

Таким образом, можно отметить то, что для оптимизации процесса учета материально-производственных запасов для ОАО «Строитель» были предложены следующие мероприятия: создание отдела по контролю и аудиту материально-производственным запасам, разработка регистра по учету материально-производственных запасов.

Предложенные рекомендации позволят осуществлять внутренний аудит и поддерживать высокий уровень учета хранения запасов на складах.

ЗАКЛЮЧЕНИЕ

Состав нормативного обеспечения учета и аудита материально-производственных запасов включает в себя нормативные документы прямо или косвенно связанные с учетом и контролем материально-производственных запасов организации. Сравнение нормативно-правового учета и аудита материально-производственных запасов в Российской Федерации и в Республике Беларусь показало схожесть как в процессах осуществления учета, так и в процессах проведения аудита.

Для учета материально-производственных запасов применяются: товарная накладная, счет-фактура, универсальный передаточный документ, транспортная накладная, сертификаты. Отпуск материально-производственных запасов со склада осуществляется посредством оформления: лимитно-заборной карты, требования-накладной, накладной.

Сравнительный анализ регламентированного плана счетов, утвержденного в Российской Федерации и в Республике Беларусь, позволил определить, что они аналогичны друг другу, однако, в плане счетов Республике Беларусь имеется дополнительный субсчет 10.12 «Лом и отходы, содержащие драгоценные металлы», 10.8 «Временные сооружения».

Анализ основных экономических показателей деятельности ОАО «Строитель» за 2020-2022 гг. в позволил установить следующее. Рост выручки на 16082 тыс. руб. и снижение численности работников на 9 чел. в 2022 г. оказало влияние на рост производительности труда, которая в 2022 г. составила 373,71 тыс. руб. и оказалась больше показателя 2021 г. на 84,10 тыс. руб. Рост выручки на 16082 тыс. руб. и основных средств на 4575 тыс. руб. оказало положительное влияние на рост фондоотдачи, которая в 2022 г. составила 1,19 руб./руб., и была больше 2021 г. Рост фонда заработной платы повлиял на увеличение среднемесячной заработной платы до 38 тыс. руб. Снижение валовой прибыли оказало отрицательное влияние на показатель рентабельности, который в 2022 г. составил 24,23 % и был ниже показателя 2021 г. на 9,48 %. Прибыль до налогообложения снизилась на 15448 тыс. руб. и составила 19256 тыс. руб. Чистая прибыль снизилась 15448 тыс. руб. и составила 19256 тыс. руб. Коэффициент текущей ликвидности в 2022 г. составил 64,50 и находится выше нормы. Это не является положительной тенденцией, поскольку величина коэффициента выше нормы свидетельствует об излишнем наличии запасов на складе. Коэффициент текущей ликвидности в 2022 г. составил 64,50 и находится выше нормы.

Операции по поступлению и по отпуску материально-производственных запасов в ОАО «Строитель» оформляются договором, транспортной накладной, товарной накладной, оборотной ведомостью, анализом счета, материальным отчетом. Учет материально-производственных запасов, приобретенных для строительства, осуществляется на счете 10 «Материалы» по стоимости их приобретения.

Исследование порядка проведения инвентаризации и оформления её результатов, позволило установить, что в ОАО «Строитель» имеются недостачи, однако, руководство осуществляет вычет суммы недостачи из заработной платы у виновных.

Общий уровень существенности для ОАО «Строитель» составил 4763,88 тыс. руб. Рабочими документами аудитора выступили: договор, транспортная накладная, товарная накладная, оборотная ведомость, материальный отчет, анализ счета.

Именно применение автоматизированного способа учета позволят минимизировать возникновение ошибок при учете материально-производственных запасов.

Формальная проверка договора, транспортной накладной и товарной накладной не установила ошибок в оформлении документов.

Без нарушения бухгалтерского учета и законодательства Российской Федерации осуществляется списание, а также поступление материально-производственных запасов.

Отклонений в правильности и порядке отражения операций по учету материально-производственных запасов в бухгалтерском учете выявлено не было. Ошибок в учете также выявлено не было.

В документах по учету материально-производственных запасов не было обнаружено недостатков оформления и недостатков по расчетам. Однако, сам внутренний аудит в ОАО «Строитель» не осуществляется, а это является существенным недостатком для контрольной деятельности самой организации.

При помощи предложенного отдела аудита будут осуществляться следующие операции:

— проведение проверки бухгалтерских документов с точки зрения правильности их оформления;

— осуществление контроля своевременности предоставления документов в бухгалтерию;

— оценка состояния материально-производственных запасов;

— оценка ликвидности материально-производственных запасов;

— осуществление выборочной проверки первичной бухгалтерской документации по материально-производственным запасам;

— проведение ежеквартального аудита материально-производственных запасов;

— составление отчета для руководства по результатам проверки материально-производственных запасов;

— составление отчета для главного бухгалтера по результатам проверки материально-производственных запасов.

Для оптимизации процесса учета материально-производственных запасов для ОАО «Строитель» были предложены следующие мероприятия: создание отдела по контролю и аудиту материально-производственным запасам, разработка регистра по учету материально-производственных запасов.

Предложенные рекомендации позволят осуществлять внутренний аудит и поддерживать высокий уровень учета хранения запасов на складах.

СПИСОК ЛИТЕРАТУРЫ

Нормативно-правовые акты

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ // СПС КонсультантПлюс.

- Федеральный закон «Об аудиторской деятельности» от 30.12.2008 г. № 307-ФЗ (в ред. от 16.04.2022 г.).

- Закон Республики Беларусь «О бухгалтерском учете и отчетности» от 12.07.2013 г. № 57-З (с изм. от 11.10.2022 г.).

- Закон Республики Беларусь «Об аудиторской деятельности» от 12.07.2013 г. № 56-З (с изм. от 18.07.2019 г.).

- Постановление Министерства финансов Республики Беларусь «Об утверждении Инструкции по инвентаризации активов и обязательств и при знании утратившим силу нормативного правового акта Министерства финансов Республики Беларусь от 30.11.2007 г. № 180 (с изм. от 22.04.2010 г. № 50).

- Постановление Министерства финансов Республики Беларусь «Национальный стандарт бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки» от 10.12.2013 г.

- Постановление Министерства финансов Республики Беларусь «Об утверждении Национального стандарта бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», внесении дополнения и изменений в постановление Министерства финансов Республики Беларусь от 30.06.2014 г. № 46 и признании утратившими силу постановления Министерства финансов Республики Беларусь от 31.10.2011 г. № 111 и отдельных структурных элементов некоторых постановлений Министерства финансов Республики Беларусь

- Постановление Министерства финансов Республики Беларусь «Об утверждении Инструкции по бухгалтерскому учету доходов и расходов и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов» от 30.09.2011 г.(с изм. и доп. от 22.12.2018 г. № 74).

- Постановление Министерства финансов Республики Беларусь «О составлении индивидуальной бухгалтерской отчетности» от 12.12.2016 г. № 104 (с изм. и доп. от 28.12.2022 г. № 64).

- Постановление Министерства финансов Республики Беларусь «Об установлении типового плана счетов бухгалтерского учета, утверждении Инструкции о порядке применения Типового плана счетов бухгалтерского учета и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов» от 29.06.2011 г. № 50 (в ред. от 13.12.2019 г. № 74).

- Постановление Совета Министров Республики Беларусь «О введении в действие на территории Республики Беларусь международных стандартов аудиторской деятельности» от 28.01.2020 г. № 308.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Министерства финансов Российской Федерации от 31.10.2000 г. № 94н // СПС КонсультантПлюс.

- Приказ Министерства финансов Российской Федерации «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы» от 15.11.2019 г. № 180н // СПС КонсультантПлюс.

- Приказ Министерства финансов Российской Федерации от 06.10.2008 г. № 106н «Об утверждении положений по бухгалтерскому учету (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету» Изменения оценочных значений» (ПБУ 21/2008)» (ред. от 07.02.2020 г.).

- Приказ Министерства финансов Российской Федерации Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» от 06.07.1999 г. № 43н (ред. от 08.11.2010 г., с изм. от 29.01.2018 г.).

- Приказ Министерства финансов Российской Федерации «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» от 06.05.1999 г. № 32н (ред. от 27.11.2020 г.).

- Приказ Министерства финансов Российской Федерации «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 от 06.05.1999 № 33н (ред. от 06.04.2015).

- Приказ Министерства финансов Российской Федерации «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н (ред. от 19.04.2019 г.).

- Приказ Министерства финансов Российской Федерации «О введении в действие Международных стандартов аудита на территории Российской Федерации и о признании утратившими силу некоторых приказов Министерства финансов Российской Федерации» от 09.01.2019 г. № 2н (с изм. и доп. от 09.11.2021 г. № 172н).

- Методические рекомендации по инвентаризации имущества и финансовых обязательств. Утверждены приказом Министерства финансов Российской Федерации от 13.06.1995 г. № 49 // СПС КонсультантПлюс.

Учебники, монографии, диссертации, статьи

- Агеева О.А. Бухгалтерский учет и анализ в 2 ч. Часть 1. Бухгалтерский учет: учебник для вузов / О.А. Агеева, Л.С. Шахматова. – М.: Издательство Юрайт, 2021. – 273 с.

- Агеева, О.А. Бухгалтерский учет и анализ в 2 ч. Часть 2. Экономический анализ: учебник для вузов / О.А. Агеева, Л.С. Шахматова. – М.: Издательство Юрайт, 2021. – 240 с.

- Алексеева Г.И. Бухгалтерский финансовый учет. Отдельные виды обязательств: учебное пособие для вузов / Г.И. Алексеева. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2021. – 238 с.

- Алексеева Г.И. Бухгалтерский финансовый учет. Расчеты по оплате труда: учебное пособие для вузов / Г.И. Алексеева. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2021. – 214 с.

- Алисенов, А.С. Бухгалтерский финансовый учет: учебник и практикум для среднего профессионального образования / А.С. Алисенов. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2021. – 471 с.

- Белозерцева И.Б. Учет и аудит в организациях различных видов экономической деятельности: учебное пособие / Белозерцева И.Б. – М.: Ай Пи Ар Медиа, 2021. – 319 c.

- Воронина, Л.И. Международные стандарты аудита: теория и практика: учебник / Л.И. Воронина. – М.: ИНФРА-М, 2020. – 456 с.

- Громова, С.В. Проблемы организации внутреннего аудита на предприятии // Молодой ученый. – 2016. – №18. – С. 240-242.

- Калачева, О.Н. Проблемы внутреннего аудита в организациях малого и среднего бизнеса / О.Н. Калачева // Предпринимательство и право. – 2019. – С. 7-12.

- Кондраков, Н.П. Бухгалтерский учет: учеб. пособие / Н.П. Кондраков. – М.: ИНФРА-М, 2020. – 717 с.

- Кондраков, Н. Бухгалтерский (финансовый, управленческий) учет: учебник / Н. Кондраков. – М.: Проспект, 2019. – 512 c.

- Одинцов В.А. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие / В.А. Одинцов. – М.: Академия, 2019. – 224 c.

- Поленова С.Н. Бухгалтерский учет и отчетность: учебник для бакалавров / С.Н. Поленова. – 2-е изд. – М.: Дашков и К, 2021. – 402 с.

- Солодова С.В. Бухгалтерский учет: учебник для вузов / С.В. Солодова, А.В. Глущенко. – 2-е изд., испр. и доп. – М.: Издательство Юрайт, 2021. – 322 с.

- Федоренко, И.В. Аудит: учебник / И.В. Федоренко, Г.И. Золотарева. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2022. – 281 с.

- Цыденова Э.Ч. Бухгалтерский и налоговый учет: учебник / Э.Ч. Цыденова, Л.К. Аюшиева. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2020. – 399 с.

- Четыркин, Е.М. Выборочные методы в аудите: учеб.-практ. пособие / Е.М. Четыркин, Н.Е. Васильева. – М.: КНОРУС, 2020. – 132 с.

- Шадрина Г.В. Бухгалтерский учет и анализ: учебник и практикум для вузов / Г.В. Шадрина, Л.И. Егорова. – М.: Издательство Юрайт, 2021. – 429 с.

- Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. – М.: ИНФРА-М, 2021. – 176 c.

- Штефан, М.А. Основы аудита: учебник и практикум для вузов / М.А. Штефан, О.А. Замотаева, Н.В. Максимова; под общ. ред. М.А. Штефан. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2021. – 294 с.

Страницы: 1 2