или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

Глава 2. БУХГАЛТЕРСКИЙ УЧЕТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В ОАО «СТРОИТЕЛЬ»

2.1. Характеристика ОАО «Строитель»

ОАО «Строитель» было основано 30.11.1992 г.

Реквизиты:

ОГРН: 1022500614707.

ИНН/КПП: 2528000901/252801001.

Основным видом деятельности является строительство жилых и нежилых зданий (41.20).

Руководитель организации: Пластун Сергей Федорович (с 26.01.2023 г.).

Юридический адрес: Российская Федерация, Приморский край, Тернейский р-н, пгт. Пластун, пер. Новый, зд. 1а.

Статус организации: малое предприятие.

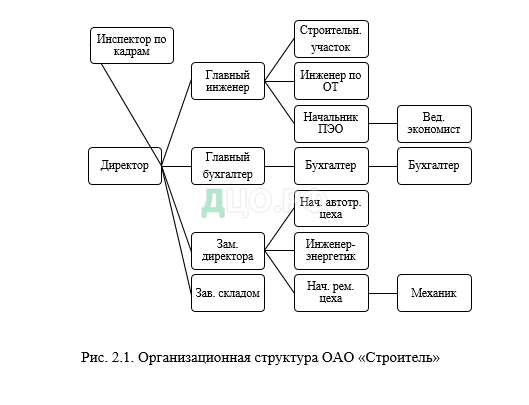

Организационная структура ОАО «Строитель» представлена на рис. 2.1.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Данная организационная структура не соответствует стратегии компании, т.к. не способна реализовать все её задачи, что может повлечь за собой негативные последствия в виде снижения уровня экономической эффективности функционирования ОАО «Строитель».

В таблице 2.1 представлены основные экономические показатели деятельности ОАО «Строитель» за 2020-2022 гг. Данные для таблицы взяты из бухгалтерской отчетности, приведенной в приложении 1.

Таблица 2.1

Основные экономические показатели деятельности ОАО «Строитель»

за 2020-2022 гг.

| Показатели | 2020 | 2021 | 2022 | Абсолютное отклонение | Темп роста, % | ||

| 2021 к 2020 | 2022 к 2021 | 2021 к 2020 | 2022 к 2021 | ||||

| Выручка от продаж, тыс. руб. | 77459 | 60528 | 76610 | -16931 | 16082 | 78,14 | 126,57 |

| Численность работников, чел. | 209 | 209 | 205 | — | -4 | 100,00 | 98,09 |

| Производительность, тыс. руб./чел. | 370,62 | 289,61 | 373,71 | -81,01 | 84,10 | 78,14 | 129,04 |

| Основные средства, тыс.руб. | 50532 | 59813 | 64388 | 9281 | 4575 | 118,37 | 107,65 |

| Фондоотдача, руб./руб. | 1,53 | 1,01 | 1,19 | -0,52 | 0,18 | 66,01 | 1,18 |

| Фонд оплаты труда, тыс. руб. | 75240 | 87780 | 93024 | 12540 | 5244 | 116,67 | 105,97 |

| Среднемесячная зарплата, тыс. руб. | 30 | 35 | 38 | 5 | 3 | 116,67 | 108,57 |

| Себестоимость продаж, тыс. руб. | 53128 | 51351 | 58044 | -1777 | 6693 | 96,66 | 113,03 |

| Валовая прибыль, тыс. руб. | 7400 | 26108 | 18566 | 18708 | -7542 | 352,81 | 71,11 |

| Рентабельность продаж, % | 12,23 | 33,71 | 24,23 | 21,48 | -9,48 | 275,63 | 71,88 |

| Прибыль до налогообложения, тыс. руб. | 9420 | 34704 | 19256 | 25284 | -15448 | 368,41 | 55,49 |

| Чистая прибыль, тыс. руб. | 9420 | 34704 | 19256 | 25284 | -15448 | 368,41 | 55,49 |

| Коэффициент текущей ликвидности | 30,27 | 47,31 | 64,50 | 17,04 | 17,19 | 156,29 | 136,33 |

По данным таблицы 2.1 на рис.2.1 построена диаграмма, отражающая динамику основных показателей ОАО «Строитель» за 2020-2022 гг.

Рис. 2.2. Динамика изменения ключевых показателей

ОАО «Строитель» за 2020-2022 гг.

Анализ основных экономических показателей деятельности ОАО «Строитель» за 2020-2022 гг. в таблице 2.1 и на рис. 2.2 позволил установить следующее.

Выручка от продаж в 2022 г. составила 76610 тыс. руб. и оказалась больше выручки 2021 г. на 16082 тыс. руб. Темп прироста составил 26,57 %.

Численность работников в 2022 г. снизилась на 9 чел. в сравнении с 2021 г. на 4 чел.

Рост выручки на 16082 тыс. руб. и снижение численности работников на 9 чел. в 2022 г. оказало влияние на рост производительности труда, которая в 2022 г. составила 373,71 тыс. руб. и оказалась больше показателя 2021 г. на 84,10 тыс. руб.

Основные средства в 2022 г. составили 64388 тыс. руб., что больше показателя 2021 г. на 4575 тыс. руб. Темп прироста составил 7,65 %.

Рост выручки на 16082 тыс. руб. и основных средств на 4575 тыс. руб. оказало положительное влияние на рост фондоотдачи, которая в 2022 г. составила 1,19 руб./руб., и была больше 2021 г.

Фонд заработной платы в 2022 г. составил 93024 тыс. руб. и оказался больше показателя 2021 г. на 5244 тыс. руб.

Рост фонда заработной платы повлиял на увеличение среднемесячной заработной платы до 38 тыс. руб.

Себестоимость продаж в 2022 г. также была увеличена на 6693 тыс. руб. в 2022 г. и составила 58044 тыс. руб.

Валовая прибыль в 2022 г. была снижена на 7542 тыс. руб. и составила 18566 тыс. руб.

Снижение валовой прибыли оказало отрицательное влияние на показатель рентабельности, который в 2022 г. составил 24,23 % и был ниже показателя 2021 г. на 9,48 %.

Прибыль до налогообложения снизилась на 15448 тыс. руб. и составила 19256 тыс. руб.

Чистая прибыль снизилась 15448 тыс. руб. и составила 19256 тыс. руб.

2.2. Организация бухгалтерского учета материально-производственных запасов по российским и белорусским стандартам

Бухгалтерский учет материально-производственных запасов в ОАО «Строитель» автоматизирован и осуществления в программном комплексе «1:С Бухгалтерия 8.3», в котором заложен рабочий план счетов и положения учетной политики.

В ОАО «Строитель» материалы оцениваются по фактической себестоимости их приобретения с отражением по счету 10 «Материалы».

Фактическая себестоимость приобретенных материально-производственных запасов – сумма фактических затрат на их приобретение и включает:

— стоимость материально-производственных запасов по ценам приобретения;

— транспортные расходы.

В ОАО «Строитель материально-производственные запасы поступают по договорам поставки, от подотчетных лиц, закупивших материалов и путем оприходования излишков, выявленных при инвентаризации.

ОАО «Строитель» на поступление материально-производственных запасов заключает договоры с поставщиками, которые приобретают права, обязанности и ответственность сторон по поставкам продукции.

В Республике Беларусь, как и в Российской Федерации на поступление материально-производственных запасов оформляется договор и транспортная накладная.

27.01.2023 г. между ОАО «Строитель» и ООО «Металл Сити» был заключен договор № 127479 от 27.01.2023 г. на поставку материально-производственных запасов (приложение 2):

— швеллер ГОСТ в количестве 0,254 т., цена – 26100 руб., стоимость без НДС – 6629,4 руб., сумма НДС – 1325,88 руб., стоимость с НДС: 7955,28 руб.;

— арматура класс А1 в количестве 0,007 т., цена – 25673 руб., стоимость без НДС – 179,71 руб., сумма НДС – 608,30 руб., стоимость с НДС 3649,8 руб.;

— трубы (профили) стальные эл/сварные 1 сорт в количестве 0,158 т., цена – 19250 руб., стоимость без НДС – 3041 руб., сумма НДС – 608,30 руб., стоимость с НДС: 3649,80 руб.;

— трубы (профили) стальные эл/сварные 2 сорт в количестве 1,953 т., цена без НДС: 19120 руб., стоимость без НДС – 37341,36 руб., сумма НДС – 7468,27 руб., стоимость с НДС – 44809,63 руб.

К договору поставки была оформлена транспортная накладная № 127479 от 28.01.2023 г. (приложение 3).

В таблице 2.2 представлена корреспонденция счетов на поступление материально-производственных запасов в ОАО «Строитель» от ООО «Металл Сити» в соответствии с данными транспортной накладной № 127479 от 28.01.2023 г. (приложение 3).

Таблица 2.2

Учет поступления материалов в ОАО «Строитель» от ООО «Металл Сити»

| Наименование операции | Дебет | Кредит | Сумма, руб. |

| 1. Поступили материально-производственные запасы | 10 | 60 | 47191,97 |

| 2. Отражен НДС | 19 | 60 | 9438,39 |

| Итого | 56630,36 | ||

Когда доставка материально-производственных запасов осуществляется без транспорта, то оформляется товарная накладная. В соответствии с товарной накладной № 456789 от 03.02.2023 г. в ОАО «Строитель» от ООО «Стройкомплект» поступили следующие материально-производственные запасы:

— камень облицовочный в количестве 560 шт., цена – 155 руб., стоимость без НДС – 86800 руб., сумма НДС – 17360 руб., стоимость с НДС: 104160 руб.;

— клей в количестве 50 кг., цена – 58 руб., стоимость без НДС – 2900 руб., сумма НДС – 580 руб., стоимость с НДС 3480 руб.;

— цемент в количестве 120 кг., цена – 1130 руб., стоимость без НДС – 135600 руб., сумма НДС – 27120 руб., стоимость с НДС: 162720 руб.

В таблице 2.3 представлена корреспонденция счетов на поступление материально-производственных запасов в ОАО «Строитель» от ООО «Стройкомплект» в соответствии с данными товарной накладной № 456789 от 03.02.2023 г. (приложение 4).

Таблица 2.3

Учет поступления материалов в ОАО «Строитель» от ООО «Стройкомплект»

| Наименование операции | Дебет | Кредит | Сумма, руб. |

| 1. Поступили материально-производственные запасы | 10 | 60 | 225300 |

| 2. Отражен НДС | 19 | 60 | 45060 |

| Итого | 270360 | ||

Далее представлены операции по отпуску материально-производственных запасов ОАО «Строитель».

Для исследования отпуска материально-производственных запасов ОАО «Строитель» были использованы:

— оборотная ведомость (приложение 5);

— материальный отчет (приложение 6);

— анализ счета 10 (приложение 7).

В Республике Беларусь на отпуск материально-производственных запасов составляется аналогичная документация.

В таблице 2.4 представлен порядок учета при списании материально-производственных запасов на склад и на различные нужды в соответствии с данными оборотной ведомости за 2022 г., которая приведена в приложении 5.

Таблица 2.4

Учет списания материалов в ОАО «Строитель»

| Наименование операции | Корреспонденция счетов | Сумма, руб. | |

| дебет | кредит | ||

| 1. Переданы материалы на склад | 10 | 10.1 | 2636068,94 |

| 2. Отпущены материалы в строительный процесс | 20 | 10.1 | 8165054,22 |

| 3. Отпущены материалы во вспомогательное хозяйство | 23 | 10.1 | 558125,07 |

| 4. Отпущены материалы в строительство | 25 | 10.1 | 1140,05 |

| 5. Отпущены материалы в обслуживающие хозяйства | 29 | 10.1 | 107,36 |

| 6. Переданы материалы в подразделения | 79 | 10.1 | 4782245,50 |

Также операции по движению материально-производственным запасам отражаются в материальном отчете (приложение 6).

В таблице 2.5 представлена корреспонденции счетов, составленные на отпуск материально-производственных запасов в ОАО «Строитель» с 01.01.2023 г. по 31.01.2023 г.

Таблица 2.5

Учет отпуска материально-производственных запасов

в ОАО «Строитель»

| Наименование операции | Корреспонденция счетов | Сумма, руб. | |

| дебет | кредит | ||

| 1. Поступили топливные материалы от поставщика | 10 | 60 | 2873933,53 |

| 2. Расходованы топливные материалы | 23 | 10.1 | 2129315,00 |

| Остаток на 31.01.2023 г. | 744618,53 | ||

В таблице 2.6 представлена учет отпуска материально-производственных запасов в соответствии с данными анализа счета 10.1 за 2022 г. (приложение 7).

Таблица 2.6

Корреспонденция счетов, составленная на отпуск материально-производственных запасов в соответствии с данными анализа счета 10.1 за 2022 г.

| Наименование операции | Корреспонденция счетов | Сумма, руб. | |

| дебет | кредит | ||

| 1. Отпущены материалы в строительный цех | 20 | 10.1 | 6333936,57 |

| 2. Отпущены материалы в монтажный цех | 25 | 10.1 | 29782,47 |

Таким образом, операции по поступлению и по отпуску материально-производственных запасов в ОАО «Строитель» оформляются договором, транспортной накладной, товарной накладной, оборотной ведомостью, анализом счета, карточкой счета, материальным отчетом.

Учет материально-производственных запасов, приобретенных для строительства, осуществляется на счете 10 «Материалы» по стоимости их приобретения. Данные по учёту операций с материально-производственными запасами за отчётный период фиксируются в анализе счёта, материальном отчете, а за отчётный период формируется оборотно-сальдовая ведомость, в которой обобщаются все операций с материально-производственными запасами.

2.3. Инвентаризация материально-производственных запасов в ОАО «Строитель»

В Республике Беларусь основными нормативными правовыми актами, регулирующими порядок проведения инвентаризации материально-производственных запасов, являются:

- Закон Республики Беларусь «О бухгалтерском учете и отчетности» от 12.07.2013 г. № 57-З (с изм. и доп. от 11.10.2022 г. № 210-З);

- Инструкция по инвентаризации активов и обязательств от 30.11.2007 г. № 180 (ред. от 22.04.2010 г. № 50).

В Российской Федерации основными нормативными правовыми актами, регулирующими порядок проведения инвентаризации материально-производственных запасов, являются:

— Федеральный закон Российской Федерации «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (с изм и доп. от 05.12.2022 г. № 498-ФЗ).

— Приказ Министерства финансов Российской Федерации от 13.06.1995 г. № 49 (ред. от 08.11.2010 г.) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Для обеспечения сохранности материально-производственных запасов в ОАО «Строитель» проводятся инвентаризации в подразделениях и на участках. Для проведения инвентаризации в ОАО «Строитель» создана постоянно действующая комиссия. До начала инвентаризации у материально-ответственного лица берётся расписка о том, что к началу инвентаризации приложены все расходные и приходные документы, все поступившие материальные запасы оприходованы, а выбывшие списаны.

В ходе инвентаризации материально-производственных запасов в ОАО «Строитель» может быть выявлена их недостача. Порядок списания сумм недостач регулируется в соответствии с Инструкцией по инвентаризации активов и обязательств, утвержденной постановлением Министерства финансов Республики Беларусь от 30 ноября 2007 г. № 180, с изменениями и дополнениями.

Объекты, сроки и порядок проведения инвентаризации определены директором ОАО «Строитель» (приложение 8). Порядок проведения инвентаризаций в организации предполагает создание постоянно действующей инвентаризационной комиссии в составе руководителя или его заместителя (председателя комиссии), главного бухгалтера, начальников структурных подразделений.

Руководитель организации издает приказ о проведении инвентаризации (приложение 9).

Приказом руководителя организации предусматривается создание инвентаризационной комиссии.

Инвентаризационная комиссия ОАО «Строитель» обеспечивает полноту и точность отражения данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, внесенных в инвентаризационные описи и акты, и своевременность оформления результатов инвентаризации.

По окончании инвентаризации описи передаются в бухгалтерию ОАО «Строитель» для сопоставления фактических остатков средств с остатками их по данным учета.

Сопоставление производится в сличительных ведомостях, куда из инвентаризационных описей заносятся фактические остатки, а в случае выявленной недостачи или излишка – из учетных регистров данные бухгалтерии о средствах, по которым установлены расхождения.

В случае расхождения (при наличии недостачи или излишков) материально-ответственные лица дают письменные объяснения возникновения недостач или излишков.

Материально-ответственные лица по всем расхождениям с учетными данными дают письменные объяснения, а затем принимается решение об отражении в учете всех расхождений.

Рассмотрение результатов инвентаризации проводится инвентаризационной комиссией с оформлением протокола заседания центральной инвентаризационной комиссии по рассмотрению результатов инвентаризации.

Алгоритм действий ОАО «Строитель» при проведении инвентаризации следующий:

— издается приказ о проведении инвентаризации;

— разрабатывается и утверждается план проведения инвентаризации;

— получение расписки от материально-ответственных лиц;

— определение остатков имущества и обязательств по данным учета;

— оформление инвентаризационных описей (сличительных ведомостей).

Сумма недостачи, порчи и иной утраты имущества в пределах установленных норм списывается по распоряжению директора ОАО «Строитель» на издержки производства; сверх норм – относится на виновных лиц.

В случае отказа работника выдать обязательство о добровольном погашении долга по недостаче к нему предъявляется иск на принудительное взыскание.

В случае отказа работника выдать обязательство о добровольном погашении долга по недостаче к нему предъявляется иск на принудительное взыскание.

Так, в ОАО «Строитель» во время последней инвентаризации, проведенной 31.01.2023 г. на складе № 1 была обнаружена недостача краски (приложение 10) стоимостью 681,2 руб.

По данным сличительной ведомости комиссией принято решение удержать сумму 681,2 руб. на основании объяснительной записки (приложение 11) в таблице 2.7.

Таблица 2.7

Отражение результатов инвентаризации в учете ОАО «Строитель»

| Наименование операции | Корреспонденция счетов | Сумма, руб. | |

| дебет | кредит | ||

| 1. Выявлена недостача краски | 94 | 10.6 | 681,20 |

| 2. Установлено виновное лицо в недостаче краски | 73.2 | 94 | 681,20 |

| 3. Отнесение НДС на стоимость краски | 94 | 68 | 136,24 |

| Итого | х | х | 817,44 |

Зав. складом Петров А.В. в объяснительной записке указал (приложение 11), что недостача одной банки краски на сумму 681,20 руб. произошла из-за невнимательности при приемке материально-производственных запасов, так как не сверил их по накладной. На основании протокола инвентаризационной комиссии по результатам годовой инвентаризации был издан приказ (приложение 12), о том, что выявленные при проведении годовой инвентаризации на складе недостачи в размере: 681,20 руб. удержать с заработной платы за январь зав. складом Петрова А.В.

Таким образом, исследование порядка проведения инвентаризации и оформления её результатов, позволило установить, что в ОАО «Строитель» имеются недостачи, однако, руководство санкционирует виновных путем вычета суммы недостачи из заработной платы.

Глава 3. АУДИТ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В ОАО «СТРОИТЕЛЬ» И РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ЕГО РЕЗУЛЬТАТАМ

3.1. Источники информации для проведения аудита материально-производственных запасов и его планирование

Для проведения аудита материально-производственных запасов в ОАО «Строитель» были использованы следующие документы:

— договор (приложение 2);

— транспортная накладная (приложение 3);

— товарная накладная (приложение 4);

— оборотная ведомость (приложение 5);

— материальный отчет (приложение 6);

— анализ счета 10 (приложение 7);

— бухгалтерский баланс (приложение 1);

— отчет о финансовых результатах (приложение 1);

— учетная политика ОАО «Строитель» на 01.01.2023 г. (приложение 13).

Аудит системы бухгалтерского учета материально-производственных запасов начинается с: процесса знакомства с руководством организации; ознакомления с правами и обязанностями работников организации; определения эффективности системы управления организацией.

Система внутреннего аудита представляет собой перечень структуры организационного порядка, методик и процедур, которые были приняты руководством для повышения эффективности аудиторских процедур и включает в себя: аудит нормативно-законодательной базы; исследование точности и полноты бухгалтерской документации организации.

Таким образом, аспект осуществления аудита организаций предполагает не только ознакомление с системой ведения бухгалтерского учета, но и аудита регламентации движения документов первичного порядка и осуществление анализа эффективности их использования в деятельности организации.

Когда промежуточная, месячная или квартальная отчетность уже была сформирована, то ошибка была исправлена на дату ее установления (обнаружения). Специфика бухгалтерской отчетности заключается в том, что имеется необходимость ее утверждения.

Цель аудиторской проверки учета материально-производственных запасов заключается в том, чтобы установить соответствие применения методики учета материально-производственных запасов в проверяемом периоде нормативным документам в целях формирования мнения о достоверности бухгалтерской отчетности во всех существенных аспектах.

План аудита учета материально-производственных запасов для ОАО «Строитель» представлены в таблице 3.1.

Таблица 3.1

План аудита учета материально-производственных запасов

для ОАО «Строитель»

| Планируемые виды работ | Период проведения |

| 1. Период проверки | 01.02.2023 г. по 28.02.2023 г. |

| 2. Трудоемкость проверки | 320 чел.-ч. |

| 3. Уровень существенности, тыс. руб. | 4763,88 |

Программа аудита учета материально-производственных запасов для ОАО «Строитель» представлена в таблице 3.2.

Таблица 3.2

Программа аудита материально-производственных запасов в ОАО «Строитель»

| Планируемые виды работ | Период проведения | Исполнитель | Рабочие аудиторские документы |

| 1. Достоверность составленной документальной информации по учету МПЗ | С 01.02.2023 г. по 14.02.2023 г. | Аудитор | Договор, транспортная накладная, товарная накладная, материальный отчет |

| 2. Соблюдение корреспонденции счетов при учете материалов | С 15.02.2023 г. по 28.02.2023 г. | Аудитор | Оборотная ведомость, анализ счетов |

Для нахождения уровня существенности ошибки в ОАО «Строитель» в таблице 3.3 используются данные бухгалтерского баланса и данные отчёта о финансовых результатах (приложение 1).

Таблица 3.3

Расчёт значения уровня существенности для ОАО «Строитель»

| Наименование базового показателя | Значение базового показателя, тыс. руб. | Доля, % | Значение, применяемое для нахождения уровня существенности, тыс. руб. |

| Чистая прибыль | 19256 | 5 | 962,80 |

| Выручка | 76610 | 2 | 1532,20 |

| Валюта баланса | 169386 | 2 | 3387,72 |

| Собственный капитал | 167758 | 10 | 16775,80 |

| Себестоимость | 58044 | 2 | 1160,88 |

| Итого | 491054 |

Итого общий уровень существенности для ОАО «Строитель» составит:

962,80 + 1532,20 + 3387,72 + 16775,80 + 1160,88) / 5 = 4763,88 тыс. руб.

Далее представлено описание порядка проведения аудита хозяйственных операций по учёту материально-производственных запасов для ОАО «Строитель».

3.2. Проведение аудита материально-производственных запасов в ОАО «Строитель»

В ОАО «Строитель» был проведен внутренний аудит материально-производственных запасов.

Для проведения аудита были использованы следующие методы: формальная проверка; сверка.

Таблица 3.4

Результаты аудита договора № 127479 от 27.01.2023 г. способом формальной проверки

| Наименование документа | № документа | Дата | Обнаруженные недостатки |

| Договор | 127479 | 27.01.2023 | Недостатки не обнаружены. |

Таким образом, по результатам аудита договора № 127479 от 27.09.2023 г. способом формальной проверки недостатков обнаружено не было.

В таблице 3.5 представлены результаты аудита транспортной накладной № 127479 от 28.01.2023 г. способом формальной проверки (приложение 3).

Таблица 3.5

Результаты аудита транспортной накладной № 127479 от 28.01.2023 г. способом формальной проверки

| Наименование документа | № документа | Дата | Обнаруженные недостатки |

| Транспортная накладная | 127479 | 28.01.2023 | Недостатки не обнаружены. |

Таким образом, по результатам аудита транспортной накладной № 127479 от 28.01.2023 г. способом формальной проверки недостатков обнаружено не было. В таблице 3.6 представлены результаты аудита товарной накладной № 456789 от 03.02.2023 г. способом формальной проверки (приложение 4).

Таблица 3.6

Результаты аудита товарной накладной № 456789 от 03.02.2023 г. способом формальной проверки

| Наименование документа | № документа | Дата | Обнаруженные недостатки |

| Товарная накладная | 456789 | 03.02.2023 | Недостатки не обнаружены. |

Таким образом, по результатам аудита договора № 456789 от 03.02.2023 г. способом формальной проверки недостатков обнаружено не было. В таблице 3.7 представлены результаты аудита договора № 127479 от 27.01.2023 г. и транспортной накладной № 127479 от 27.03.2023 г. способом сверки (приложения 2-3).

Таблица 3.7

Результаты аудита договора № 127479 от 27.01.2023 г. и транспортной накладной № 127479 от 27.01.2023 г. способом сверки

| Наименование документа | № документа | Дата | Сумма, руб. |

| Транспортная накладная | 127479 | 28.01.2023 г. | 56630,36 |

| Наименование документа | № документа | Дата | Сумма, руб. |

Продолжение таблицы 3.7

| Договор | 127479 | 27.01.2023 г. | 56630,36 |

| Откло-нения | Отклонения, руб. | ||

| — | — |

Результаты аудита операций с транспортной накладной от 28.01.2023 г., договором № 127479 от 27.01.2023 г. продемонстрировали отсутствие отклонений как по дате совершения операции, так и по сумме. В таблице 3.8 представлены результаты аудита проводок по операциям в товарной накладной № 456789 от 03.02.2023 г. способом сверки (приложение 4).

Таблица 3.8

Результаты аудита проводок по операциям в товарной накладной № 456789 от 03.02.2023 г. способом сверки

| Наименование операции | По данным товарной накладной | По данным товарной накладной | Отклонения | |||||||||||||

| Д | К | Сумма, руб. | Д | К | Сумма, руб. | Д | К | Сумма, руб. | ||||||||

| 1 Поступили материально-производственные запасы | 10 | 60 | 225300 | 10 | 60 | 225300 | 10 | 60 | 225300 | |||||||

| 2 На НДС от стоимости материально-производственных запасов | 19 | 60 | 45060 | 19 | 60 | 45060 | 19 | 60 | 45060 | |||||||

| Итого | — | — | 7606,56 | — | — | 7606,56 | — | — | — | |||||||

По результатам аудита проводок в товарной накладной 456789 от 03.02.2023 г. недостатков обнаружено не было.

В документах по учету материально-производственных запасов не было обнаружено недостатков оформления и по расчетам. Однако, сам внутренний аудит в ОАО «Строитель» не осуществляется, а это является существенным недостатком для контрольной деятельности самой организации.

Далее представлены рекомендации по совершенствованию аудита материально-производственных запасов для ОАО «Строитель».

3.3. Результаты аудита материально-производственных запасов в ОАО «Строитель»: недостатки в учете и рекомендации по их устранению

В ходе исследования был проведен аудит учета материально-производственных запасов в ОАО «Строитель».

Внутренний аудит был проведен за следующий период: с 01.02.2023 г. по 28.02.2023 г.

Ответственность за организацию бухгалтерского учета в ОАО «Строитель» несет главный бухгалтер.

Порядок учета в ОАО «Строитель» соответствует законодательству.

В ходе проверки документального учета было установлено, что в ОАО «Строитель» при учете материально-производственных запасов применяется автоматизированный способ учета. Именно применение автоматизированного способа учета позволят минимизировать возникновение ошибок при учете материально-производственных запасов.

Формальная проверка договора, транспортной накладной и товарной накладной не установила ошибок в оформлении документов.

Без нарушения бухгалтерского учета и законодательства Российской Федерации осуществляется списание, а также поступление материально-производственных запасов.

Отклонений в правильности и порядке отражения операций по учету материально-производственных запасов в бухгалтерском учете выявлено не было. Ошибок в учете также выявлено не было.

В результате проведенной проверки было определено, что бухгалтерская отчётность ОАО «Строитель» является достоверной.

В целом, при изучении порядка организации внутреннего аудита в ОАО «Строитель» были выявлен следующий недостаток: отсутствует отдел контроля (аудита) материально-производственных запасов.

Следовательно, необходимо предоставить рекомендации по организации внутреннего аудита для ОАО «Строитель».

Предложенным мероприятием является создание отдела контроля и аудита в ОАО «Строитель».

Структура предлагаемого отдела контроля и аудита материально-производственных запасов для ОАО «Строитель» представлена на рис. 3.1.

Рис. 3.1. Структура предлагаемого отдела контроля и аудита

Основными функциями отдела контроля и аудита материально-производственных запасов для ОАО «Строитель» будут являться:

— проведение проверки бухгалтерских документов с точки зрения правильности их оформления;

— осуществление контроля своевременности предоставления документов в бухгалтерию;

— оценка состояния материально-производственных запасов;

— оценка ликвидности материально-производственных запасов;

— осуществление выборочной проверки первичной бухгалтерской документации по материально-производственным запасам;

— проведение ежеквартального аудита материально-производственных запасов;

— составление отчета для руководства по результатам проверки материально-производственных запасов;

— составление отчета для главного бухгалтера по результатам проверки материально-производственных запасов.

В качестве следующего мероприятия выступает создание аналитического регистра-отчета по учету материально-производственных запасов в ОАО «Строитель».

Предлагаемый регистр по учету материально-производственных запасов представлен в таблице 3.9.

Таблица 3.9

Предлагаемый регистр по учету материально-производственных запасов в ОАО «Строитель»

| Органи-зация | — | ОАО «Стро-итель» | ||||||

| Период отчета | — | 2022 г. | ||||||

| Наиме-нование | Контр-агент | Кол-во | Дата поступ-ления | Дата списания | При-чина списа-ния запаса | Опла-чено на сумму | Стои-мость партии | Остаток долга |

| Кирпич | ООО «Маркаб» | 1000 | 12.05.2022 | 13.05.2022 | Прода-жа | 57000 | 10000 | 43000 |

Таким образом, можно отметить то, что для оптимизации процесса учета материально-производственных запасов для ОАО «Строитель» были предложены следующие мероприятия: создание отдела по контролю и аудиту материально-производственным запасам, разработка регистра по учету материально-производственных запасов.

Предложенные рекомендации позволят осуществлять внутренний аудит и поддерживать высокий уровень учета хранения запасов на складах.

ЗАКЛЮЧЕНИЕ

Состав нормативного обеспечения учета и аудита материально-производственных запасов включает в себя нормативные документы прямо или косвенно связанные с учетом и контролем материально-производственных запасов организации. Сравнение нормативно-правового учета и аудита материально-производственных запасов в Российской Федерации и в Республике Беларусь показало схожесть как в процессах осуществления учета, так и в процессах проведения аудита.

Для учета материально-производственных запасов применяются: товарная накладная, счет-фактура, универсальный передаточный документ, транспортная накладная, сертификаты. Отпуск материально-производственных запасов со склада осуществляется посредством оформления: лимитно-заборной карты, требования-накладной, накладной.

Сравнительный анализ регламентированного плана счетов, утвержденного в Российской Федерации и в Республике Беларусь, позволил определить, что они аналогичны друг другу, однако, в плане счетов Республике Беларусь имеется дополнительный субсчет 10.12 «Лом и отходы, содержащие драгоценные металлы», 10.8 «Временные сооружения».

Анализ основных экономических показателей деятельности ОАО «Строитель» за 2020-2022 гг. в позволил установить следующее. Рост выручки на 16082 тыс. руб. и снижение численности работников на 9 чел. в 2022 г. оказало влияние на рост производительности труда, которая в 2022 г. составила 373,71 тыс. руб. и оказалась больше показателя 2021 г. на 84,10 тыс. руб. Рост выручки на 16082 тыс. руб. и основных средств на 4575 тыс. руб. оказало положительное влияние на рост фондоотдачи, которая в 2022 г. составила 1,19 руб./руб., и была больше 2021 г. Рост фонда заработной платы повлиял на увеличение среднемесячной заработной платы до 38 тыс. руб. Снижение валовой прибыли оказало отрицательное влияние на показатель рентабельности, который в 2022 г. составил 24,23 % и был ниже показателя 2021 г. на 9,48 %. Прибыль до налогообложения снизилась на 15448 тыс. руб. и составила 19256 тыс. руб. Чистая прибыль снизилась 15448 тыс. руб. и составила 19256 тыс. руб. Коэффициент текущей ликвидности в 2022 г. составил 64,50 и находится выше нормы. Это не является положительной тенденцией, поскольку величина коэффициента выше нормы свидетельствует об излишнем наличии запасов на складе. Коэффициент текущей ликвидности в 2022 г. составил 64,50 и находится выше нормы.

Операции по поступлению и по отпуску материально-производственных запасов в ОАО «Строитель» оформляются договором, транспортной накладной, товарной накладной, оборотной ведомостью, анализом счета, материальным отчетом. Учет материально-производственных запасов, приобретенных для строительства, осуществляется на счете 10 «Материалы» по стоимости их приобретения.

Исследование порядка проведения инвентаризации и оформления её результатов, позволило установить, что в ОАО «Строитель» имеются недостачи, однако, руководство осуществляет вычет суммы недостачи из заработной платы у виновных.

Общий уровень существенности для ОАО «Строитель» составил 4763,88 тыс. руб. Рабочими документами аудитора выступили: договор, транспортная накладная, товарная накладная, оборотная ведомость, материальный отчет, анализ счета.

Именно применение автоматизированного способа учета позволят минимизировать возникновение ошибок при учете материально-производственных запасов.

Формальная проверка договора, транспортной накладной и товарной накладной не установила ошибок в оформлении документов.

Без нарушения бухгалтерского учета и законодательства Российской Федерации осуществляется списание, а также поступление материально-производственных запасов.

Отклонений в правильности и порядке отражения операций по учету материально-производственных запасов в бухгалтерском учете выявлено не было. Ошибок в учете также выявлено не было.

В документах по учету материально-производственных запасов не было обнаружено недостатков оформления и недостатков по расчетам. Однако, сам внутренний аудит в ОАО «Строитель» не осуществляется, а это является существенным недостатком для контрольной деятельности самой организации.

При помощи предложенного отдела аудита будут осуществляться следующие операции:

— проведение проверки бухгалтерских документов с точки зрения правильности их оформления;

— осуществление контроля своевременности предоставления документов в бухгалтерию;

— оценка состояния материально-производственных запасов;

— оценка ликвидности материально-производственных запасов;

— осуществление выборочной проверки первичной бухгалтерской документации по материально-производственным запасам;

— проведение ежеквартального аудита материально-производственных запасов;

— составление отчета для руководства по результатам проверки материально-производственных запасов;

— составление отчета для главного бухгалтера по результатам проверки материально-производственных запасов.

Для оптимизации процесса учета материально-производственных запасов для ОАО «Строитель» были предложены следующие мероприятия: создание отдела по контролю и аудиту материально-производственным запасам, разработка регистра по учету материально-производственных запасов.

Предложенные рекомендации позволят осуществлять внутренний аудит и поддерживать высокий уровень учета хранения запасов на складах.

СПИСОК ЛИТЕРАТУРЫ

Нормативно-правовые акты

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ // СПС КонсультантПлюс.

- Федеральный закон «Об аудиторской деятельности» от 30.12.2008 г. № 307-ФЗ (в ред. от 16.04.2022 г.).

- Закон Республики Беларусь «О бухгалтерском учете и отчетности» от 12.07.2013 г. № 57-З (с изм. от 11.10.2022 г.).

- Закон Республики Беларусь «Об аудиторской деятельности» от 12.07.2013 г. № 56-З (с изм. от 18.07.2019 г.).

- Постановление Министерства финансов Республики Беларусь «Об утверждении Инструкции по инвентаризации активов и обязательств и при знании утратившим силу нормативного правового акта Министерства финансов Республики Беларусь от 30.11.2007 г. № 180 (с изм. от 22.04.2010 г. № 50).

- Постановление Министерства финансов Республики Беларусь «Национальный стандарт бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки» от 10.12.2013 г.

- Постановление Министерства финансов Республики Беларусь «Об утверждении Национального стандарта бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», внесении дополнения и изменений в постановление Министерства финансов Республики Беларусь от 30.06.2014 г. № 46 и признании утратившими силу постановления Министерства финансов Республики Беларусь от 31.10.2011 г. № 111 и отдельных структурных элементов некоторых постановлений Министерства финансов Республики Беларусь

- Постановление Министерства финансов Республики Беларусь «Об утверждении Инструкции по бухгалтерскому учету доходов и расходов и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов» от 30.09.2011 г.(с изм. и доп. от 22.12.2018 г. № 74).

- Постановление Министерства финансов Республики Беларусь «О составлении индивидуальной бухгалтерской отчетности» от 12.12.2016 г. № 104 (с изм. и доп. от 28.12.2022 г. № 64).

- Постановление Министерства финансов Республики Беларусь «Об установлении типового плана счетов бухгалтерского учета, утверждении Инструкции о порядке применения Типового плана счетов бухгалтерского учета и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов» от 29.06.2011 г. № 50 (в ред. от 13.12.2019 г. № 74).

- Постановление Совета Министров Республики Беларусь «О введении в действие на территории Республики Беларусь международных стандартов аудиторской деятельности» от 28.01.2020 г. № 308.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Министерства финансов Российской Федерации от 31.10.2000 г. № 94н // СПС КонсультантПлюс.

- Приказ Министерства финансов Российской Федерации «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 5/2019 «Запасы» от 15.11.2019 г. № 180н // СПС КонсультантПлюс.

- Приказ Министерства финансов Российской Федерации от 06.10.2008 г. № 106н «Об утверждении положений по бухгалтерскому учету (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету» Изменения оценочных значений» (ПБУ 21/2008)» (ред. от 07.02.2020 г.).

- Приказ Министерства финансов Российской Федерации Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» от 06.07.1999 г. № 43н (ред. от 08.11.2010 г., с изм. от 29.01.2018 г.).

- Приказ Министерства финансов Российской Федерации «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» от 06.05.1999 г. № 32н (ред. от 27.11.2020 г.).

- Приказ Министерства финансов Российской Федерации «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 от 06.05.1999 № 33н (ред. от 06.04.2015).

- Приказ Министерства финансов Российской Федерации «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н (ред. от 19.04.2019 г.).

- Приказ Министерства финансов Российской Федерации «О введении в действие Международных стандартов аудита на территории Российской Федерации и о признании утратившими силу некоторых приказов Министерства финансов Российской Федерации» от 09.01.2019 г. № 2н (с изм. и доп. от 09.11.2021 г. № 172н).

- Методические рекомендации по инвентаризации имущества и финансовых обязательств. Утверждены приказом Министерства финансов Российской Федерации от 13.06.1995 г. № 49 // СПС КонсультантПлюс.

Учебники, монографии, диссертации, статьи

- Агеева О.А. Бухгалтерский учет и анализ в 2 ч. Часть 1. Бухгалтерский учет: учебник для вузов / О.А. Агеева, Л.С. Шахматова. – М.: Издательство Юрайт, 2021. – 273 с.

- Агеева, О.А. Бухгалтерский учет и анализ в 2 ч. Часть 2. Экономический анализ: учебник для вузов / О.А. Агеева, Л.С. Шахматова. – М.: Издательство Юрайт, 2021. – 240 с.

- Алексеева Г.И. Бухгалтерский финансовый учет. Отдельные виды обязательств: учебное пособие для вузов / Г.И. Алексеева. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2021. – 238 с.

- Алексеева Г.И. Бухгалтерский финансовый учет. Расчеты по оплате труда: учебное пособие для вузов / Г.И. Алексеева. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2021. – 214 с.

- Алисенов, А.С. Бухгалтерский финансовый учет: учебник и практикум для среднего профессионального образования / А.С. Алисенов. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2021. – 471 с.

- Белозерцева И.Б. Учет и аудит в организациях различных видов экономической деятельности: учебное пособие / Белозерцева И.Б. – М.: Ай Пи Ар Медиа, 2021. – 319 c.

- Воронина, Л.И. Международные стандарты аудита: теория и практика: учебник / Л.И. Воронина. – М.: ИНФРА-М, 2020. – 456 с.

- Громова, С.В. Проблемы организации внутреннего аудита на предприятии // Молодой ученый. – 2016. – №18. – С. 240-242.

- Калачева, О.Н. Проблемы внутреннего аудита в организациях малого и среднего бизнеса / О.Н. Калачева // Предпринимательство и право. – 2019. – С. 7-12.

- Кондраков, Н.П. Бухгалтерский учет: учеб. пособие / Н.П. Кондраков. – М.: ИНФРА-М, 2020. – 717 с.

- Кондраков, Н. Бухгалтерский (финансовый, управленческий) учет: учебник / Н. Кондраков. – М.: Проспект, 2019. – 512 c.

- Одинцов В.А. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие / В.А. Одинцов. – М.: Академия, 2019. – 224 c.

- Поленова С.Н. Бухгалтерский учет и отчетность: учебник для бакалавров / С.Н. Поленова. – 2-е изд. – М.: Дашков и К, 2021. – 402 с.

- Солодова С.В. Бухгалтерский учет: учебник для вузов / С.В. Солодова, А.В. Глущенко. – 2-е изд., испр. и доп. – М.: Издательство Юрайт, 2021. – 322 с.

- Федоренко, И.В. Аудит: учебник / И.В. Федоренко, Г.И. Золотарева. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2022. – 281 с.

- Цыденова Э.Ч. Бухгалтерский и налоговый учет: учебник / Э.Ч. Цыденова, Л.К. Аюшиева. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2020. – 399 с.

- Четыркин, Е.М. Выборочные методы в аудите: учеб.-практ. пособие / Е.М. Четыркин, Н.Е. Васильева. – М.: КНОРУС, 2020. – 132 с.

- Шадрина Г.В. Бухгалтерский учет и анализ: учебник и практикум для вузов / Г.В. Шадрина, Л.И. Егорова. – М.: Издательство Юрайт, 2021. – 429 с.

- Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. – М.: ИНФРА-М, 2021. – 176 c.

- Штефан, М.А. Основы аудита: учебник и практикум для вузов / М.А. Штефан, О.А. Замотаева, Н.В. Максимова; под общ. ред. М.А. Штефан. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2021. – 294 с.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.