Содержание

Введения

Глава 1. Теоретические основы учета и аудита по оплате труда и прочим операциям с персоналом

1.1. Нормативное регулирование учета и аудита расчетов по оплате труда и прочим операциям с персоналом

1.2. Организация учета расчетов с персоналом по оплате труда и прочим операциям с персоналом

1.3. Методика проведения аудита расчетов по оплате труда и прочим операциям с персоналом

Глава 2. Учет и аудит оплаты труда и прочим операциям с персоналом на примере ООО «Агроторг»

2.1. Финансово-экономическая характеристика организации

2.2. Организация синтетического и аналитического учета по оплате труда и прочим операциям с персоналом

2.3. Аудиторская проверка расчетов по оплате труда

Глава 3. Основные направления совершенствования учета и аудита оплаты труда и прочих операций с персоналом

3.1. Рекомендации по улучшению организации и документальному оформлению оплаты труда и иным операциям с персоналом

3.2. Расчет экономической эффективности рекомендуемых мероприятий

Заключение

Список использованной литературы

Приложение 1

Введения

Наиболее трудоемким участком бухгалтерии принято считать учет оплаты труда и иных выплат сотрудникам, поскольку именно применяемые механизмы оплаты труда являются мотивацией сотрудников к повышению производительности труда.

Заработная плата сотрудника является установленным поощрением за труд, величина которой зависит от уровня квалификации сотрудника, а также условий и качества его труда. Кроме того, в расчете заработной платы многие современные предприятия используют различные схемы стимулирующих и компенсационных выплат.

Оплата труда осуществляется в соответствии с нормативными правовыми актами действующего законодательства, а также внутренними локальными актами экономического субъекта.

Любой экономический субъект в современных экономически реалиях стремится к наиболее оптимальному управлению ресурсами, которые находятся в его распоряжении. С каждым годом все больше исследователей утверждают, что наиболее ценным ресурсом экономического субъекта является его персонал, следовательно, эффективное управление трудовыми ресурсами является первостепенной задачей каждого предприятия. Мотивация к трудовой деятельностью является наиболее эффективным инструментом в управлении трудовыми ресурсами в рамках новых экономических реалий. Рациональная система оплаты труда в организации с учетом специфики ее деятельности значительно повышает уровень материальной заинтересованности сотрудников, тем самым значительно повышая уровень производительности их труда и качества выполненных работ.

Следовательно, учет расчетов по заработной плате и иным выплатам являются очень важным участком бухгалтерии, а также деятельности всего экономического субъекта в целом. Задачи контроля расчетов по оплате труда и иных выплат сотрудникам заключаются в формировании обоснованной, прозрачной и достоверной информации по всем выплатам, которые должны производиться своевременно, с учетом норм действующего законодательства.

Актуальность темы исследования. Проблема организации системы учета заработной платы на сегодняшний день является актуальной проблемой в экономической деятельности любой организации. Важность этой темы обусловлена зависимостью величины заработной платы от уровня жизни населения любой страны. Основным источником дохода для большинства людей является заработная плата, поэтому вопросы, связанные с оплатой труда (ее размером, формой начисления, выплаты и др.), считаются одними из наиболее главных как для работников, так и для работодателей.

Цель написания выпускной квалификационной работы является исследование порядка бухгалтерского учета и аудита по оплате труда и прочим операциям с персоналом на примере ООО «Агроторг», а так же разработке по результатам исследования направлений совершенствования учета и аудита оплаты труда и прочих операций с персоналом.

Для достижения поставленной цели необходимо решить следующие задачи:

— рассмотреть нормативное регулирование учета и аудита расчетов по оплате труда и прочим операциям с персоналом;

— изучить организацию учета расчетов с персоналом по оплате труда и прочим операциям с персоналом;

— определить методику проведения аудита расчетов по оплате труда и прочим операциям с персоналом;

— дать финансово-экономическую характеристику организации ООО «Агроторг»;

— исследовать организацию синтетического и аналитического учета по оплате труда и прочим операциям с персоналом ООО «Агроторг»;

— проанализировать порядок и результаты аудиторской проверки расчетов по оплате труда;

— разработать рекомендации по улучшению организации и документальному оформлению оплаты труда и иным операциям с персоналом;

— представить расчет экономической эффективности рекомендуемых мероприятий.

Объектом исследования выпускной квалификационной работы является ООО «Агроторг».

Предметом исследования выступает порядок бухгалтерского учета и аудита по оплате труда и прочим операциям с персоналом.

Источниками написания выпускной квалификационной работы являются показатели формы отчетности о финансово-экономическом состоянии товаропроизводителей агропромышленного комплекса за 2019-2021 годы, информация первичных и сводных учетных документов, регистров синтетического и аналитического учета, данные учетной политики предприятия, учебно-методическая литература, монографические и периодические издания, официальные и нормативные материалы, ресурсы Интернета и электронных библиотек.

Методы исследования монографический, сравнительный анализ, аналитический, метод обобщения материала, балансовый, абстрактно-логический, анализ, синтез.

Структура работы представлена введением, тремя главами, заключением и списком использованных источников.

Глава 1. Теоретические основы учета и аудита по оплате труда и прочим операциям с персоналом

1.1. Нормативное регулирование учета и аудита расчетов по оплате труда и прочим операциям с персоналом

Современные условия функционирования субъектов хозяйственной деятельности различных отраслей анодного хозяйства для ведения деятельности используют различного вида ресурсы. Одним из важнейших ресурсов любого коммерческого предприятия являются трудовые ресурсы, от качества и количества которых во многом зависит результативность предприятия в целом. Стоимость трудовых ресурсов определяется заработной платой – ставками и тарифами, размерами поощрительных выплат, системой материального стимулирования.

Заработная плата представляет собой жизненно важную составляющую доходов населения, так как именно заработная плата является основным источником дохода у большинства людей и, соответственно, от ее размера зависит уровень жизни, возможности. Кроме того, заработная плата представляет собой важную категорию и с точки зрения работодателя, так как расходы на оплату труда чаще всего это самая большая статья затрат, составляющая себестоимость производимой продукции или оказываемых услуг.

Исходя из важности данной категории, вытекает интерес к пониманию этого термина.

Достоверное понимание сущности оплаты труда как экономической категории позволяет повысить уровень рациональности управления расходами на оплату труда, обеспечить максимальный экономический эффект предприятию от использования трудовых ресурсов и увеличить имидж предприятия как социально-ориентированной организации. Проблемам формирования форм и систем оплаты труда, разработке систем мотивации персонала посвящены труды многих отечественных авторов. Рассмотрим их подходы к определению понятия заработной платы.

По мнению Абдукаримов И.Т., «заработная плата представляет собой форму собственных денежных средств доходов сотрудников, получаемых взамен на использование трудовых усилий в качественном и количественном измерении» .

Генкин Б.М. трактует заработную плату как «выплаты, которые оговорены условиями трудового договора, внутренними соглашениями и локальными актами, а также нормами действующего трудового законодательства» .

С точки зрения Ганчиной Т.А., «заработная плата представляет собой основной элемент дохода наёмных сотрудников, форму права собственности на ресурс труда, принадлежащий ему. Для работодателя, приобретающего ресурс труда с целью использования его как одного из факторов производства, оплата труда наёмных сотрудников является частью издержек производства».

Одегов Ю.Г. трактует заработную плату как «систему отношений, которые обеспечивают выплаты работодателем сотрудникам за их труд в соответствии с действующим законодательством, внутренними локальными нормативными актами, соглашениями и трудовым договором».

Михалкина Е.В. рассматривает заработную плату с двух точек зрения: «с одной стороны как выплату работодателя в натуральном и денежном выражении, образующую текущий доход сотрудника, и отчисления на социальное страхование по болезни, несчастному случаю и пр.; с другой — цену предметов потребления и услуг, которые обеспечивают воспроизводство трудоспособности сотрудника, удовлетворяющей его духовные и физические потребности и его семьи».

Рофе А.И. трактует заработную плату как «цену рабочей силы, которая соответствует стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя духовные и физические потребности самого работника и членов его семьи».

Согласно ст. 129 Трудового кодекса РФ, «оплата труда является вознаграждением за труд исходя из квалификации сотрудника, количества, сложности, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты. То есть, оплата труда каждого сотрудника максимальным размером не ограничивается, при этом зависит от его качества труда и личного трудового вклада» .

Исходя из мнения рассмотренных авторов, можно трактовать заработную плату как вознаграждение работнику за затраченные трудовые усилия в размере, установленном условиями трудового договора. С одной стороны – оплата труда гарантирует работнику доход для обеспечения достойного уровня жизни, с другой – является часть расходов предприятия на оплату ресурсов работника – его умственных, физических и деловых способностей.

Оплата труда является тем экономическим элементом, которые вытекает из такой категории, как заработная плата. Данные категории тесно взаимосвязаны между собой в связи с тем, что они являются формой взаимодействия между работодателем и работником и служат мерой оценки, с одной стороны, усилий и квалификации работника, с другой – элементом расходов на производство и механизма воздействия работодателя на работников предприятия.

Понятие «оплата труда» является ключевым и занимает важное место в системе экономических отношений. В своем определении оно уже изначально содержит права и обязанности, возникающие между работодателем и работником, которые регулируются Трудовым Кодексом и другими нормативно-правовыми актами на законодательном уровне.

Оплата труда — это определенная значимая система отношений, которые напрямую связаны с обеспечением установления и осуществления работодателем установленных коллективным и трудовым договорами денежных выплат работникам за труд и выполнение конкретных трудовых функций.

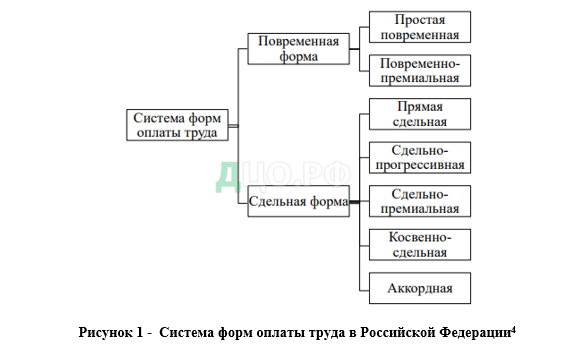

В соответствии с Трудовым Кодексом Российской Федерации выделяются повременная и сдельная формы оплаты труда.

Повременная – это такая форма оплаты труда, при которой размер заработной платы зависит не от количества выполненных работ, а от количества отработанного времени работником. При такой форме оплаты труда заработок рабочих находится по формуле:

ЗП = ТС * Д(Ч) (1)

где ТС — тарифная ставка (часовая, дневная, месячная) разряда работника;

Д (Ч) – количество отработанных дней (часов).

Заработок рабочих других категорий определяется так:

1) Если работники отработали все рабочие дни месяца, то величина заработной платы будет равна их должностным окладам (фиксированным или плавающим).

2) Если отработано неполное количество рабочих дней, то размер заработной платы определяется путем деления ставки на календарное количество дней месяца и умножения полученного результата на количество дней, оплачиваемых предприятием.

Сдельная оплата труда – форма, при которой величина заработной платы определяется на основе сдельных расценок (установленного размера оплаты за каждую единицу продуктов труда), а также количества произведенной продукции, выполненных работ и оказанных услуг.

В соответствии с рисунком 1 видно, что каждая из форм оплаты труда имеет соответствующие виды. Более подробно рассмотрим каждый из них.

При простой повременной форме оплаты труда сумма начисленного размера заработной платы определяется как отношение тарифной ставки (или оклада) на количество рабочих дней месяца, которое затем умножается на фактически отработанное количество дней того же месяца.

Повременно-премиальная — такая форма оплаты труда, при которой сверху заработка рабочего по тарифу добавляется премия, установленная в соответствии с положением о премировании, применительно к данной организации.

Систему форм оплаты труда представим в виде схемы (см. рисунок 1).

В систему правил начисления основной заработной платы включаются доплаты и надбавки. Такие выплаты предусмотрены для учета отступлений от нормальных условий работы, которые требуют определенных дополнительных затрат труда и оплачиваются свыше к установленным расценкам на сдельную работу.

В условиях повременной формы оплаты труда работнику при выполнении конкретных работ различных квалификаций выплачивается размер заработной платы по более высокой из квалификаций, в то время как при сдельной форме – в соответствии с расценками выполняемой работы, но с условием, не ниже присвоенного сотруднику разряда.

На основе вышеизложенного можно сделать вывод о том, что система оплаты труда в Российской Федерации многогранна. В зависимости от формы оплаты труда (повременная, сдельная) зависит способ расчета заработной платы работникам организации.

Кроме того, возможно применение разновидностей этих форм: простая повременная, повременно премиальная, прямая сдельная, сдельно-премиальная и т.д. Проанализируем основные характеристики систем оплаты труда работников (см. рисунок 2).

Временная и повременно-премиальная системы оплаты отличаются простотой расчета, для определения размера оплаты труда в данном случае необходимо только знание минимальной информации о применяемых тарифных ставках.

При сдельной оплате труда размер начисленной заработной платы напрямую зависит от величины – результата труда в натуральном выражении, например, это может быть объем производства.

Сдельно-премиальная система предусматривает помимо оплаты труда и начисление премии за качество произведенной продукции.

Бестарифная система предполагает отсутствие каких-либо индивидуальных тарифных ставок, что побуждает весь коллектив выполнить данное задание и получить оплату.

Система с групповым премированием подразумевает работу в группах, отдельных коллективах. Часто эта система применяется при выполнении проектов.

Рисунок 2 — Сравнительный анализ систем оплаты труда

Таким образом, оплата труда представляет собой определенную значимую систему отношений, которые напрямую связаны с обеспечением установления и осуществления работодателем установленных коллективным и трудовым договорами денежных выплат работникам за труд и выполнение конкретных трудовых функций.

Государственное регулирование — необходимое условие для поддержания здоровья экономики страны. Например, оно требуется для обеспечения граждан трудоспособного возраста правом получать денежные средства в качестве оплаты за выполняемую работу. Притом такое вознаграждение должно осуществляться вовремя, в полном объеме и в соответствии с законом.

Оплата труда занимает существенную часть расходов предприятия, на основании которых определяется себестоимость продукции. В регулировании бухгалтерского учета существенная значимость принадлежит Федеральному закону № 402-ФЗ «О бухгалтерском учете» от 06.12.2011. Он определяет правовые основы бухгалтерской деятельности и составления отчётности, а применительно к оплате труда регулирует правила отражения в бухгалтерском учете организаций операций по оплате труда. Нормативно-правовое регулирование бухгалтерского учета в соответствии с Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» ст. 21 регламентируется на следующих уровнях:

— Федеральные стандарты;

— Отраслевые стандарты;

— Нормативные акты Центрального банка Российской Федерации;

— Рекомендации в области бухгалтерского учета;

— Стандарты экономического субъекта .

К нормативным актам федерального стандарта относятся:

1. Трудовой кодекс Российской Федерации от 30.12.2001 №197-ФЗ (ред. от 03.07.2016). Основным законодательным актом, определяющим государственные гарантии трудовых прав и свобод граждан, организация подходящих условий для труда и защищающим права и интересы работников и работодателей является Трудовой кодекс РФ. Он регулирует вопросы трудового права в отношении прав и работодателя, закрепляет правила по оплате труда, нормированию и охраны труда, трудоустройству, профессиональной подготовке и переподготовке, обязательному социальному страхованию, а также в части разрешения трудовых споров.

Трудовым кодексом РФ (ТК РФ, ст. 139) и специальным приложением установлен общий порядок, по которому необходимо рассчитывать среднемесячную заработную плату, действующим с 2007 года после утверждения Правительством Российской Федерации .

2. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 28.03.2017 г.). В нем рассматривается порядок оплаты работы, право подрядчика на удержание, выполнение работы с использованием материала заказчика .

3. Налоговый кодекс Российской Федерации Часть 25 августа 2000 года № 117-ФЗ (ред. 07.04.2017г.). НК РФ определяет обязанность физических лиц, получающих доходы от источников в Российской Федерации, платить налог на доходы физических лиц; устанавливает особенности определения видов облагаемых налогом доходов, налоговой базы, исчисления и уплаты НДФЛ налоговым агентом; устанавливает правила учета и исчисления имущественных, социальных и стандартных налоговых вычетов, а также правила исчисления и уплаты налога на прибыль организации .

4. Федеральный закон «О минимальном размере оплаты труда» от 19.06.2000 № 82-ФЗ. Минимальный размер оплаты труда используется в Российской Федерации с целью установления размера заработной платы, определения размера пособий по временной нетрудоспособности, беременности и родам и для других целей в сфере обязательного социального страхования. На сегодняшний момент с 1 июня 2022 года, минимальный размер оплаты труда в России равен 15279 рублей в месяц .

5. Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». Нормативно-правовой акт регулирует отношения в области исчисления и уплаты взносов по обязательному социальному страхованию от несчастных случаев на производстве и различных профессиональных заболеваний, предопределяет функции контроля за соблюдением законодательства и устанавливает ответственность за его нарушение.

6. Постановление Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы» (ред.10.12.2016). Данное положение определяет правила расчета средней заработной платы для всех случаев определения ее размера, которые предусмотрены Трудовым кодексом Российской Федерации. В нем анализируются виды выплат, предусмотренных системой оплаты труда, которые учитываются для расчета среднего заработка. Приводится методика расчета среднего заработка для оплаты отпусков и компенсаций за неиспользованный отпуск, и в других случаях, предусмотренных Трудовым кодексом РФ.

К отраслевым стандартам нормативного регулирования трудового законодательства относятся Положение по ведению бухгалтерского учета и отчетности, а также стандарты по бухгалтерскому учету таких объектов бухгалтерского учета, как расходы организации и прибыль.

1. ПБУ № 1/2008 «Учетная политика организации» (утверждено Приказом Минфина России от 06 октября 2008 г. № 106н). Данное положение устанавливает правила разработки и раскрытия учетной политики организаций, способ ведения бухгалтерского учета и порядок ее изменения.

2. ПБУ № 10/99 «Расходы организации» (утверждено Приказом Минфина России от 06 мая 1999 г. № 33н). Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о расходах коммерческих организаций. Определяет, что относится к расходам организации, порядок их признания, а также раскрытие информации в бухгалтерской отчетности.

Регулирующими практику бухгалтерского учета документами следующего после федеральных и отраслевых стандартов уровня, согласно предписаниям нового Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» выступают так называемые рекомендации в области бухгалтерского учета. К рекомендациям в области бухгалтерского учета нормативного регулирования можно отнести разнообразные методические указания по ведению бухгалтерского учета, инструкции и рекомендации, которые разработаны Минфином РФ и федеральными органами исполнительной власти.

1. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению, утверждены приказом Минфина РФ от 31.10.2000 № 94н; План счетов разрабатывается каждой организацией самостоятельно на основании Плана счетов, утвержденного Минфином РФ, и должен быть закреплен в учетной политике организации.

2. Постановление Госкомстата РФ от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Данное постановление утверждает унифицированные формы документов по учету кадров, рабочего времени и расчетов с персоналом по оплате труда. Новый закон «О бухгалтерском учете» № 402 ФЗ не требует составления первичных учетных документов по унифицированным формам. Поэтому предприятии должны самостоятельно разработать и утвердить в учетной политике формы первичных учетных документов.

3. Приказ Министерства здравоохранения и социального развития Российской Федерации от 29.06.2011 № 624н «Об утверждении порядка выдачи листков нетрудоспособности»; Данный приказ обусловливает порядок выдачи листов временной нетрудоспособности, правильности их заполнения и хранения.

Стандарты экономического субъекта предназначены для упорядочения бухгалтерского учета. Составляются документы, которые разрабатываются организацией самостоятельно. К ним относятся: учетная политика предприятия, распоряжения и приказы руководства, рабочие инструкции и конкретные указания по осуществлению бухгалтерского учета. Для целей бухгалтерского учёта в организациях разрабатывают учетную политику, приказы и распоряжения руководства, конкретные указания и рабочие инструкции по реализации бухгалтерского учёта.

1.2. Организация учета расчетов с персоналом по оплате труда и прочим операциям с персоналом

Учет работников в организациях ведётся отделом кадров. Данным отделом на каждого работника заводится личное дело, личная карточка, содержащая анкетные данные и прочие сведения о его трудовой деятельности на данном предприятии, а также информации о переквалификации, учебе, переводах внутри организации и тому подобное. Новому работнику, который приступил к работе впервые, заводят трудовую книжку, хранящуюся до его увольнения в отделе кадров. Для учета каждому работнику присваивают табельный номер, проставляемый затем в табеле учета рабочего времени, документах по выработке, выполненной работе и регистрах по учету заработной платы.

В бухгалтерской службе в организациях на каждого работника открыт лицевой счет, который используется для начисления пособий, расчета среднего заработка и в дальнейшем – пенсии .

При учете численности работников учитывают фактически работающих и временно неработающих сотрудников. Временно неработающими считаются работники, находящиеся в отпусках, женщины, находящиеся в отпусках по беременности и родам, лица, находящиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком; работники, обучающиеся в образовательных учреждениях и находящиеся в отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения и находящиеся в отпуске без сохранения заработной платы для сдачи экзаменов .

Учет рабочего времени ведется в табеле учета рабочего времени. Контроль прихода и ухода работников осуществляется руководителями структурных подразделений. Они заполняют табели учета рабочего времени. Табель является поименным списком работников, объединенных по категориям. Такой список содержит табельные номера по порядку, отметки о количестве отработанных дней работником, а также отработанные смены в выходные дни, ночное время суток, неявки по причинам и без причин.

Отметка о неявках по уважительной причине делается на основании справок, листов временной нетрудоспособности и другим документам, которые сдаются работниками в бухгалтерию организации .

Учет сверхурочных работ ведется в отдельном табеле, который содержит список лиц, отправленных на сверхурочные работы. Список таких лиц оформляется приказом руководителя организации, а также выступает основанием для ведения отдельного табеля.

В конце каждого месяца табель закрывается при помощи подсчета количества дней явок, неявок, отработанных часов каждым работником. Табель визируется в отделе кадров и утверждается начальником структурного подразделения. Оформленные табели передают в бухгалтерскую службу организации в предусмотренные документооборотом сроки. Бухгалтер проверяет правильность заполнения реквизитов и наличие подписей. Данные табеля учета рабочего времени служат основанием для начисления заработной платы работникам .

Помимо заработной платы работники в соответствии с заключенным трудовым договором могут иметь право на получение премии и иные доплаты и надбавки. Премирование работников зачастую зависит от результатов деятельности трудового коллектива и вклада в них каждого работника. Условия начисления и размеры премий содержатся в Положении о премировании организации. Положение содержит основные и дополнительные условия получения премий.

Работники в организациях в соответствии с действующим законодательством Российской Федерации получают доплаты за работу в выходные и праздничные дни. Выплата таких доплат и надбавок основана на статьях Трудового кодекса РФ. За каждый час работы в ночное время производится доплата в размере не ниже 20% часовой тарифной ставки или оклада работника. Оплата за работу в праздничные дни производится по двойным сдельным расценкам или в двойном размере тарифной ставки, но может и в одинарном размере, если работа выполнена в пределах месячной нормы.

В организациях могут выплачиваться надбавки и доплаты за выслугу лет, за замещение и совмещение, за увеличение объема работы, премии по результатам деятельности и единовременные поощрения. Премирование осуществляется на базе приказа директора организации, причем приказ может относиться лишь к одному работнику. В данном приказе содержатся размеры премии и основания для ее получения.

На основании Трудового кодекса РФ работники имеют право на трудовые и социальные отпуска. Трудовые отпуска предоставляются не ранее чем через полгода после начала работы на предприятии. При уходе работника в отпуск до момента истечения 1 года со дня его принятия на работу, его средний заработок рассчитывается на основании заработной платы за полные месяцы, отработанные до ухода в отпуск .

Порядок оплаты отпусков регламентируется действующим законодательством. Средний заработок для начисления отпускных состоит из заработной платы за отработанное время, поощрительных выплат, компенсирующих выплат и оплаты за неотработанное время.

Сумма отпускных рассчитывается следующим образом: годовая заработная плата делится на 12 месяцев, полученное число является среднемесячной заработной платой, которая затем делится на среднемесячное число календарных дней (29,3). Полученная сумма является среднедневной заработной платой, затем она умножается на количество календарных дней отпуска и, таким образом, определяется сумма компенсации за отпуск.

Особым видом оплаты неотработанного времени является расчет пособия по временной нетрудоспособности. Источником данной выплаты являются средства органов социального страхования. В 2021 г внесены изменения в оплату больничных: первые 3 дня оплачивается счет работодателя, далее оплата осуществляется за счет фонда социального страхования (далее ФСС), при этом пособие по временной нетрудоспособности не может быть менее установленного в стране МРОТ. Суммы рассчитываются на основании табеля учета рабочего времени и листа временной нетрудоспособности, предоставленного из медицинского учреждения.

Размер пособия за расчетный период зависит от среднего заработки и количества дней, а также от стажа работника. Если стаж составляет до 5 лет, то пособие выплачивается в размере 60% от рассчитанной суммы, если до 8 лет – 80%, а если свыше 8 лет – 100%. Некоторые категории работников получаются пособия в размере 100% вне зависимости от их трудового стажа – это работники младше 18 лет, работники с 3 и более детьми, работники с трудовым увечьем или профессиональным заболеванием. В 2020 году выплата ФСС ограничена лимитом в размере 318 409,52 руб. в месяц (п. 2 ст. 9 125-ФЗ, ПП РФ №61 от 29.01.2020). В 2021 году (как и всегда) первые 3 дня оплачивает работодатель, остальные дни по больничному ФСС (ФСС оплачивает полностью, если больничный лист по уходу за ребенком).

Выходным пособием являются денежные средства, выплачиваемые работнику единовременно при его увольнении из-за сокращения штата, ликвидации организации и прочим причинам. Размер и порядок выплаты установлен коллективным договором и не должен быть ниже предусмотренного по закону РФ.

Сумма начисленной заработной платы выдается на руки работнику после произведения вычетов и удержаний. На основании действующего законодательства РФ посредником в расчетах между государственными органами, юридическими и физическими лицами с одной стороны и своими работниками с другой стороны выступает предприятие. На основании этого бухгалтерией проводится расчет и перечисление удержаний и вычетов. Удержания и вычеты бывают обязательные, действующие для всех и индивидуальные .

Обязательными удержаниями является налог на доходы физических лиц и удержания по исполнительным листам. Индивидуальными являются погашение задолженности по выданным раннее авансам, возврат сумм, выплаченных излишне в результате неправильных расчетов, возмещение материального ущерба, удержания за брак, взыскание штрафов и тому подобное.

Налог на доходы физических лиц взимается на основании Налогового кодекса РФ. В состав доходов входит заработная плата работника. В доход для исчисления налога не включают государственные пособия и пенсии, компенсационные выплаты и различные вознаграждения, алименты, единовременная материальная помощь. Некоторые доходы не подлежат обложению налогом на доходы физических лиц пока не превысят определенной суммы. Налог исчисляется и удерживается в каждом месяце нарастающим итогом с начала календарного года с суммы дохода работников, уменьшенного на стандартные налоговые вычеты. Данные вычеты подразумевают вычеты на детей. Они делаются с письменного заявления работника с предоставлением документов. Вычеты на детей действуют до месяца, в котором нарастающим итогом доход не превысит 350 тыс. руб.

Помимо стандартных вычетов установлены социальные и имущественные налоговые вычеты, предоставляемые налоговым органом по окончании года на основании поданной работником налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) с приложением к ней необходимого комплекта документов.

Налогообложение производится с учетом льгот работника, с зачетом раннее удержанной суммы. Начисление налога производится на полный доход, подлежащий налогообложению, вне зависимости от проведения каких-то перечислений или удержаний. С 2021 г. в Налоговый кодекс РФ внесены поправки, устанавливающие повышенную ставку налога на доходы, превышающие установленный лимит. Они предполагают дифференциацию значений налоговой ставки по НДФЛ в зависимости от уровня доходов налогоплательщика. Так, к доходам в размере 5 млн руб. и меньше будет применяться ставка 13%, а к доходам сверх 5 млн руб. – 15% с доходов, превышающих 5 млн руб., помимо суммы налога в размере 650 тыс. руб. (п. 1 ст. 224 НК РФ) .

Из заработной платы удерживаются выплаты по исполнительным документам, к которым могут относиться: акты органов судебной власти (исполнительные листы и судебные приказы), акты несудебных органов (например, удостоверения комиссий по трудовым спорам, исполнительные надписи нотариусов), гражданско-правовые договоры (соглашения об уплате алиментов) как основания для возбуждения исполнительного производства.

Основанием для удержания и перевода алиментов выступают исполнительные листы, письменные заявления граждан о добровольной выплате алиментов, отметки органов внутренних дел об обязанности уплаты алиментов. Бухгалтер регистрирует исполнительные листы в специальном журнале. В течение трех дней со дня выплаты заработной платы суммы удержанных алиментов выплачиваются получателю. Учет расчетов по алиментам ведется на субсчёте счёта 76 «Расчеты по исполнительным листам».

Помимо обязательных удержаний из заработной платы работников могут производиться вычеты по письменному заявлению – перечисление заработной платы на банковские карточки, в профсоюзные организации, погашение ссуд и тому подобное.

Страховые взносы начисляются на все виды выплат работникам. Взносы в Пенсионный фонд РФ начисляются по всем вознаграждениям за работу по всем основаниям.

Начисленные взносы перечисляются в Пенсионный фонд России (далее – ПФР), Федеральный фонд обязательного медицинского страхования (далее – ФФОМС) и ФСС. При наступлении страховых случаев ФСС рассчитывает и выплачивает пособие в установленном нормативными документами объёме.

В Положении об оплате труда работников предприятия должны быть определены все условия, по которым оплачивается труд работников. В частности, формы оплаты труда для категорий работников, порядок расчета начислений за труд в условиях, отклоняющихся от нормальных, способ выплаты заработной платы, даты, в которые начисляются выплаты. Документы по кадровому составу составляются в виде приказов, распоряжений, распорядительных записок, указаний и подписываются руководителем компании.

Трудовые отношения по оплате труда на предприятии регулируются трудовым законодательством, а именно главой 21 ТК РФ. Заработная плата сотрудника определяется трудовым договором в соответствии с действующей в организациях системой оплаты труда.

На основании табеля учета рабочего времени и расчетно-платежной ведомостью производится начисление и распределение оплаты труда на счетах бухгалтерского учета.

Под начислением заработной платы понимается запись на счетах бухгалтерского учета задолженности предприятия по оплате труда перед сотрудником за определенный период времени – за месяц. В организациях синтетический учет расчетов с персоналом по оплате труда ведется на активно-пассивном счете 70 «Расчеты с персоналом по оплате труда».

Счет является активно-пассивным и входит в группу счетов учета расчетов. По кредиту отражают начисление заработной платы, а по дебету – удержания из начисленной заработной платы и выдачу сумм работникам. Сальдо данного счета может быть как кредитовым и показывать задолженность организации перед рабочими и служащими по заработной плате, так и дебетовым и показывать задолженность работников перед предприятием.

Начисленная заработная плата выступает одним из элементов затрат на производство. Одновременно с начислением задолженности работникам по оплате труда, сумма начисленной заработной платы записывается по дебету счетов Дебет 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу», 08 «Вложения во внеоборотные активы», 86 «Целевое финансирование», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» .

Аналитический учет расчетов по оплате труда и начислению заработной платы ведется по каждому работнику вне зависимости от времени его работы в компании. На сегодняшний день на предприятиях и в организациях используют три варианта такого аналитического учета:

— по расчетно-платежным ведомостям;

— по расчетным и платежным ведомостям раздельно;

— по составленным компьютерным способом листам «расчета заработной платы», на основании которых заполняется платежная ведомость для выдачи заработной платы.

В организациях также зачастую используется аналитический учет раздельно по каждому сотруднику.

Операции по начислению и распределению оплаты труда, входящей в затраты на производство, оформляются проводкой: Дебет 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу», 08 «Вложения во внеоборотные активы», 86 «Целевое финансирование», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» Кредит 70 «Расчеты с персоналом по оплате труда».

Начисленные суммы разных видов доплат за отработанное сверхурочно время или работу в ночное время отражается по тем же счетам, что и начисление заработной платы.

Таблица 1

Бухгалтерские проводки по отчислению страховых взносов во внебюджетные государственные фонды

| Фонд | Размер отчислений в фонды, % | Дебет | Кредит |

| ФСС РФ | 2,9 | 20, 23, 26 | 69/1 |

| ПФР РФ | 22,0 | 20,23,26 | 69/2 |

| ФФОМС РФ | 5,1 | 20,23,26 | 69/3 |

Начисление сумм пособий по временной нетрудоспособности, по беременности и родам, а также других выплат производится за счет средств органов социального страхования и отражается проводкой: Дебет 69 «Расчеты по социальному страхованию и обеспечению» Кредит 70 «Расчеты с персоналом по оплате труда».

Бухгалтерские записи по начислению заработной платы отражаются в учетных регистрах бухгалтерского учета, предназначенных для учета затрат на производство[1].

Удержания из начисленной заработной платы списываются с кредита соответствующих счетов в дебет счета 70 «Расчеты с персоналом по оплате труда».

Выдача сумм заработной платы перечислением на банковскую карту работника оформляется следующей проводкой: Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 51 «Расчетный счет».

Неполученная в срок заработная плата оформляется следующей проводкой: Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 76/4 «Расчеты по депонированным суммам».

Таблица 2

Бухгалтерские проводки по начислению заработной платы

| Дебет | Кредит | Начисления |

| 20, 23 | 70 | Начислена заработная плата рабочим основного производства и вспомогательного производства |

| 26 | 70 | Начислена заработная плата административному персоналу, специалистам |

| 20,23,26 | 70 | Начислены выплаты – премий, материальной помощи и т.п., доплаты за вредные условия труда, районный коэффициент |

| 20,23,26 | 70 | Начисленные отпускные |

| 69 | 70 | Начислено пособие по временной нетрудоспособности |

| 25, 29, 08, 44, 91, 99 | 70 | Начислена заработная плата на общепроизводственные расходы, работникам обслуживающих производств, работникам, занятым в капитальном строительстве, занятых в реализации товаров и пр. |

Суммы удержанного НДФЛ отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» кредиту счета 68 «Расчеты по налогам и сборам», а отчисления в ПФР отражаются по дебету тех же счетов бухгалтерского учета, на которых отражается начисление заработной платы работникам организации и по кредиту счета 69/2 «Расчеты по пенсионному обеспечению»[2].

Суммы вычетов по исполнительным листам отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» кредиту счета 76 «Расчеты по исполнительным листам».

Сумма вычетов в счет погашения подотчетных сумм, которые не были возвращены в установленные нормативными актами сроки, отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» кредиту счета 71 «Расчеты с подотчетными лицами».

Суммы, удержанные из заработной платы в счет погашения задолженности или за причиненный ущерб организации, отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» кредиту счета 73 «Расчеты с персоналом по прочим операциям».

Таким образом, аналитический учет носит персональный характер и организуется в разрезе каждого работника, а синтетический учет фиксирует все начисления и удержания, объединяя их на счете 70 «Расчеты с персоналом по оплате труда». Данный счет является основным по отношению к балансу, поскольку его сальдо на конец месяца отражает невыполненные организацией обязательства перед работниками или задолженность работников перед организацией.

Таким образом, учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета. Организация должна осуществлять строгий контроль за рациональным использованием трудовых ресурсов, соответствием заработка каждого работника результатам его труда, соблюдением действующего законодательства по оплате труда.

1.3. Методика проведения аудита расчетов по оплате труда и прочим операциям с персоналом

Целью аудиторской проверки расчетов с персоналом по оплате труда — это создание мнения о правильности финансовой отчетности в том числе и показателей, которые отражают расчеты с персоналом по оплате труда и о правильности используемой методикой учета расчетов с персоналом по оплате труда функционирующим нормативным документам.

Аудит расчетов с персоналом по оплате труда осуществляется в шесть этапов:

Первый этап – это проверка первичной документации. На данном этапе проверяется правильность оформления бухгалтерской документации по учету рабочего времени, документов платежных и расчетных, неполученной в срок заработной платы, т. е. депонированной.

На втором этапе производится проверка правильности расчетов сумм по оплате труда. Производится арифметическая проверка бухгалтерских документов по учету расчетов с персоналом по оплате труда[3].

Третий этап — проверка обоснованности расчетов по оплате труда. Проверяется, обосновано ли было начисление сотрудникам предприятия выплат по оплате труда. Производится проверка обоснованности расчета совокупного дохода сотрудников, предоставления налоговых вычетов, применения ставок налога на доходы физических лиц, начисления выплат в связи с особыми условиями труда (работа в ночные часы, сверхурочные, праздничные и выходные дни)[4].

Четвертый этап — Проверка обоснованности и правильности расчетов по НДФЛ. Производится проверка обоснованности расчета совокупного дохода сотрудников, предоставления налоговых вычетов, применения ставок данного налога, правильности предоставления налоговых льгот[5].

Пятый этап — Проверка правильности и обоснованности расчетов по исполнительным листам. Производится проверка правильности и обоснованности расчетов по исполнительным листам.

В заключительном шестом этапе проверяют соответствие показателей бухгалтерских счетов данным бухгалтерской отчетности. Производится проверка соответствия показателей счетов бухгалтерского учета информации, отражаемой в бухгалтерской отчетности.

Проводя аудит расчетов с персоналом по оплате труда необходимо учитывать следующие типичные ошибки:

1) некорректное оформление первичных учетных документов или их отсутствие может привести: — к превышению сумм удержаний из заработной платы работников; — к необоснованному завышению фонда оплаты труда за счет доплат за совмещение профессий и должностей;

2) неправильное отражение операций по учету оплаты труда в корреспонденции счетов может повлечь:

— искажение сумм начисленной заработной платы, премий, пособий;

— некорректное отражение начислений на счетах учета;

— необоснованные начисления социальных пособий, при отсутствии основания для их назначения;

3) несоблюдение положений учетной политики может повлечь:

— отсутствие графика проведения инвентаризаций;

— нарушение графика документооборота;

— нарушение периодичности проведения инвентаризации расчетов с персоналом по оплате труда[6];

4) несовпадение данных аналитического и синтетического учета приводит к:

— несоответствию сведений из лицевых счетов работников данным расчетных и платежных ведомостей и главной книги;

5) информация, представленная в отчетности по персоналу и фонду оплаты труда, не соответствует данным учетных регистров или раскрыта не полностью:

— данные статистической отчетности не соответствуют учетным и отчетным данным бухгалтерского учета[7];

6) прочие ошибки, связанные с несоблюдением предписаний нормативно-правовых документов:

— искажение сумм исчисленного среднего заработка;

— нарушение норм управляемости в процессе разработки штатного расписания, что приводит к некорректному назначению должностных окладов и тарифов, и, следовательно, к завышению сумм начисленной заработной платы;

— неправильное использование повышающих коэффициентов к тарифным окладам по видам работ, производств, видов экономической деятельности;

— необоснованное формирование и установление тарифных разрядов;

— не поддержание связи с органами государственной службы по труду и занятости населения, в части сообщения об увольнении работников в связи с ликвидацией юридического лица или сокращением численности (штата) работников либо о наличии свободных рабочих мест (вакансий);

— отказ принимать на работу человека, направленного органами государственной службы занятости населения за счет целевого назначения, выпускника государственного учреждения;

— несоблюдение порядка и сроков выплаты, причитающихся работникам заработной платы, пособий;

— отказ в создании специального рабочего места для работника-инвалида, чья нетрудоспособность наступила в результате увечья или профессионального заболевания на данном производстве, что повлекло расторжение с ним трудового договора;

— несоблюдение правил техники безопасности, или норм охраны труда, предусмотренных законодательством;

— отсутствие результатов проведения аттестации рабочих мест по условиям труда, либо нарушение порядка проведения данной процедуры; а также не предоставление работодателем необходимых документов по аттестации рабочих мест по условиям труда, или предоставление документов, содержащих ложные сведения[8].

Таким образом, анализ динамики и структуры оплаты труда, изучение факторов, определяющих ее величину и поиск оптимизации ведения расчетов по оплате труда и их анализа имеют большое значение в управлении, как трудовыми ресурсами, так и предприятием в целом.

Различают две формы оплаты труда: повременную и сдельную. На основе этих двух форм разрабатываются различные системы оплаты труда. В современных условиях можно выделить следующие три системы оплаты труда: тарифная система оплаты труда; бестарифная система оплаты труда; смешанная система оплаты труда.

Оплата труда является основным материальным стимулом для работников предприятия, кроме того, она составляет существенную часть затрат на производство продукции, реализацию товаров и оказание услуг. В этой связи уровень оплаты труда, эффективность применяемых форм оплаты, их соответствие существующим условиям внешней и внутренней среды напрямую воздействуют на финансовые результаты предприятия и на объём получаемой прибыли, которая является целью деятельности всех коммерческих предприятий.