или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Учет и аудит оплаты труда и прочим операциям с персоналом на примере ООО «Агроторг»

2.1. Финансово-экономическая характеристика организации

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Объектом исследования в работе выступает организация ООО «Агроторг».

Основной вид деятельности: Смешанное сельское хозяйство (01.5).

В качестве режим налогообложения кооператив применяет Единый сельскохозяйственный налог (ЕСХН). Организационная структура управления ООО «Агроторг»: Председатель, главный бухгалтер, бухгалтер по начислению заработной платы, кассир.

ООО «Агроторг» имеет линейно-функциональную организационную структуру. Данный вид организационной структуры характеризуется на взаимодействии и взаимосвязи линейных и функциональных связей структуры управления.

Высшим органом управления является Председатель ООО «Агроторг», который осуществляет общее руководство предприятием, контролирует производственный процесс.

Председатель осуществляет сбытовую политику, осуществляет поиск новых покупателей и заказчиков, формирует эффективный комплекс логистических мероприятий с целью обеспечения бесперебойной поставки продукции ООО «Агроторг».

Главный бухгалтер занимается организацией производственного процесса, составляет все необходимые расчеты и сметы, согласовывается проектную документацию, осуществляет работу по надлежащему ведению бухгалтерского учета на предприятии с целью получения полной и достоверной информации о финансово-хозяйственной деятельности для внешних и внутренних пользователей.

ООО «Агроторг» является юридическим лицом, следовательно, имеет самостоятельный баланс, необходимые счета в банках, круглую печать со своим наименованием, штамп, бланки. Предприятие несет ответственность за результаты своей деятельности и выполнение обязательств в соответствии с действующим законодательством Российской Федерации.

Для более подробного изучения характеристики экономической деятельности ООО «Агроторг» рассмотрим основные производственно-экономические показатели деятельности организации за 2019-2021 годы (таблица 3).

Таблица 3

Экономические показатели деятельности

| Показатель | 2019 г. | 2020 г. | 2021 г. | В среднем за 2019-2021 гг. | 2021 г. к 2019 г., (%) |

| Валовая продукция, тыс. руб. | 1388411996 | 1489639712 | 1680298872 | 291886876 | 121,02 |

| Денежная выручка от продажи сельскохозяйственной продукции, тыс.руб. | 1207918244 | 1295986115 | 1461859021 | 253940777 | 121,02 |

| Прибыль от продаж, тыс. руб. | 65705144 | 68233826 | 74103023 | 8397879 | 112,78 |

| Среднегодовая стоимость основных средств, тыс. руб. | 118754839 | 132404882 | 144307829 | 25552990 | 121,52 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 149924131 | 173281757 | 166457492 | 16533361 | 111,03 |

| Среднегодовое количество работников, чел. | 411 | 411 | 415 | 4 | 100,97 |

В ООО «Агроторг» за анализируемый период 2019 по 2021 год наблюдается увеличение валовой продукции на 291886876 тыс. руб. За три года данный показатель возрос на 21,02 %. Денежная выручка на предприятии так же увеличилась: на 253940777 тыс. рублей или на 21,02%.

Среднегодовая стоимость основных производственных средств ООО «Агроторг», с каждым годом возрастает. В целом среднегодовая стоимость основных средств увеличилась в 2021 году по сравнению с 2019 годом на 21,52%, в связи с приобретением техники. Среднегодовое количество работников на предприятии в 2021 году увеличилось на 4 человека по сравнению с 2019 годом и составило 415 человек.

На следующем этапе экономического анализа финансово хозяйственной деятельности ООО «Агроторг», проанализируем состав и структуру денежной выручки от продаж в таблице 4.

Таблица 4

Состав и структура денежной выручки от продаж сельскохозяйственной продукции

| Вид продукции, работ, услуг | 2019 г. | 2020 г. | 2021 г. | В среднем за 2019-2021 годы | |

| тыс.руб. | к итогу, % | ||||

| Растениеводство всего | 498309297 | 885157153 | 930988380 | 432679 | 186,83 |

| Зерно и семена зерновых и зернобобовых культур | 403625256 | 699211364 | 744705569 | 341080 | 184,5 |

| Растительные корма | 54865475 | 132887002 | 176900787 | 122035 | 322,43 |

| Прочая продукция растениеводства | 39818566 | 53058787 | 9382024 | -30436 | 23,56 |

| Животноводство всего | 709608947 | 410828962 | 530870641 | 284377,7 | 124,35 |

| Скот и птица в живой массе | 508678102 | 68076324 | 87618745 | 367509 | 172,25 |

| Молоко цельное | 125554002 | 267554024 | 20482544 | 79271 | 163,14 |

| Прочая продукция животноводства | 75376843 | 75198614 | 422769352 | -162402 | 69,58 |

| Всего по предприятию | 1207918244 | 1295986115 | 1461859021 | 253941,7 | 121,02 |

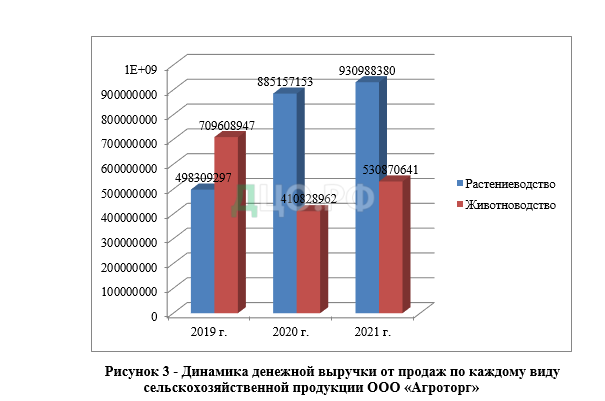

Представим динамку денежной выручки от продаж по каждому виду сельскохозяйственной продукции на рисунке 3.

Как показывают данные рисунка 3, выручка от продаж продукции животноводства значительно превышает величину выручки от продаж продукции растениеводства.

При этом по каждому направлению производства отмечается положительная динамика. Объемы продаж продукции животноводства выросли в 2021 году в сравнении с 2019 годом на 24,35%, а выручка от продажи продукции растениеводства – на 86,83%.

В ООО «Агроторг» наибольший удельный вес в структуре денежной выручки за период исследования приходится на отрасль животноводства 55%, а именно скота и птицы в живой массе — 42%.

Наглядно изображена структура денежной выручки ООО «Агроторг» на рисунке 4.

Рисунок 4 ¾ Структура денежной выручки ООО «Агроторг» в среднем за 2019–2021 год, %

Основным показателем, характеризующим специализацию предприятия, является состав и структура денежной выручки. Исходя из данных таблицы 2, коэффициент специализации составляет , следовательно в ООО «Агроторг» углубленный уровень специализации.

Направление производства ООО «Агроторг» — мясное, о чем свидетельствует наибольший удельный вес денежной выручки от реализации мяса — 42%. Растениеводство является вспомогательной отраслью, производящей корма и небольшую часть товарного зерна.

Далее необходимо дать оценку финансовому результату деятельности предприятия. Путем подсчета и балансирования всех прибылей и убытков за отчетный период определяют финансовый результат

Платежеспособность предприятия играет немаловажную роль. Чтобы дать обоснованную оценку платежеспособности предприятия, необходимо проанализировать ликвидность баланса.

В результате проведенного анализа ликвидности баланса мы пришли к выводу, что для покрытия долгосрочных пассивов за весь период исследования не хватает наиболее ликвидных активов, а так же медленно реализуемых активов. Быстрореализуемых активов хватает для покрытия краткосрочных обязательств, так как их предприятие не имеет. Баланс является неликвидным, что указывает на то, что предприятие не является платежеспособным.

Таблица 5

Анализ ликвидности баланса, тыс. руб.

| Актив | 2019 г. | 2020 г. | 2021 г. | Пассив | 2019 г. | 2020 г. | 2021 г. | Платежный излишек или недостаток | В % к величине итога группы пассива | ||||

| 2019 г. | 2020 г. | 2021 г. | 2019 г. | 2020 г. | 2021 г. | ||||||||

| Наиболее ликвидные активы | 12197891 | 13489021 | 17314652 | Наиболее срочные обязательства | 113341288 | 129647525 | 178695130 | -101143397 | -116158504 | -161380478 | 30,94 | 30,91 | 42,70 |

| Быстро реализуемые активы | 46781370 | 50306465 | 30742816 | Краткосрочные пассивы | 43287561 | 38527705 | 21461815 | 3493809 | 11778760 | 9281001 | 11,82 | 9,19 | 5,13 |

| Медленно реализуемые активы | 90944870 | 109486271 | 118400024 | Долгосрочные пассивы | 109161540 | 142485202 | 149066548 | -18216670 | -32998931 | -30666524 | 29,80 | 33,97 | 35,62 |

| Трудно реализуемые активы | 216389008 | 246105434 | 252022329 | Постоянные пассивы | 100522750 | 108726759 | 69256326 | 115866258 | 137378675 | 182766003 | 27,44 | 25,93 | 16,55 |

| БАЛАНС | 366313139 | 419387191 | 418479821 | БАЛАНС | 366313139 | 419387191 | 418479821 | х | х | х | х | х | х |

Одной из основных характеристик финансового состояния предприятия является его платежеспособность. Платежеспособность ¾ это способность предприятия своевременно и в полном объеме погашать свои краткосрочные финансовые обязательства (Таблица 6).

Таблица 6

Коэффициенты платёжеспособности

| Показатели | Оптимальное значение | 2019 год | 2020 год | 2021 год | Изменения |

| за период | |||||

| Коэффициент абсолютной | ³ 0,2 | 0,075 | 0,078 | 0,085 | 0,01 |

| ликвидности | |||||

| Коэффициент критической | ³ 0,8 | 0,03 | 0,003 | 0,003 | -0,027 |

| ликвидности | |||||

| Коэффициент текущей | ³ 2 | 0,918 | 1,002 | 0,818 | -0,1 |

| ликвидности | |||||

| Общий показатель | ³ 1 | 0,375 | 0,373 | 0,291 | -0,084 |

| платежеспособности | |||||

| Коэффициент | ³ 0,5 | 0,68 | 0,57 | 0,58 | -0,1 |

| маневренности |

Следовательно, предприятие является неплатежеспособным. Коэффициент абсолютной ликвидности ниже оптимального, то есть в ближайшее время предприятие может погасить за счет имеющихся у него денежных средств только 0,085 руб. на каждый руб. краткосрочной задолженности. Это можно объяснить отсутствием достаточного количества денежных средств у предприятия.

Таким образом, коэффициент абсолютной ликвидности за анализируемый период снижается. Коэффициент текущей ликвидности так же ниже оптимального значения и в 2021 году составляет 0,818, что меньше, чем в 2019 году. То есть предприятие не может погасить текущие обязательства за счет поступлений от дебиторов.

Коэффициент платежеспособности ниже оптимального, это говорит о том, что предприятие не может погасить текущие обязательства даже при своевременных расчетах с дебиторами, продажей готовой продукции. В 2021 году коэффициент снизился по сравнению с 2019 годом и составляет 0,084, то есть на 1 руб. краткосрочных обязательств предприятие имеет 0,084 руб. оборотных активов при норме 1 руб.

Таким образом, положительная динамика показателей рентабельности и иных экономических показателей говорят об эффективности деятельности ООО «Агроторг». В целом финансовое состояние исследуемого предприятия является устойчивым, однако в процессе анализа была выявлена слабость отдельных показателей.

Таким образом, ООО «Агроторг» является крупным предприятием, показатели, характеризующие его размер, имеют некоторую тенденцию к увеличению. Анализ финансовой устойчивости ООО «Агроторг» показал, что положение предприятия очень финансово неустойчиво: у предприятия не хватает собственных средств для покрытия своих запасов, имеется недостаток общей величины источников формирования запасов.

Таким образом, платежеспособность и финансовая устойчивость ООО «Агроторг» находятся на кризисном уровне. Уровень доходности кооператива является удовлетворительным, хотя отдельные показатели предприятия находятся ниже рекомендуемых значений.

2.2. Организация синтетического и аналитического учета по оплате труда и прочим операциям с персоналом

Организацию бухгалтерского учета труда и его оплаты, а так же контроль над правильностью его ведения в ООО «Агроторг» осуществляет главный бухгалтер.

Главный бухгалтер ООО «Агроторг» действует на основании следующих нормативно-правовых актов:

— Федерального закона «О бухгалтерском учете»;

— ПБУ (ФСБУ) 4/99 «Бухгалтерская отчетность организации»;

— Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации.

Осуществление учета осуществляется сотрудниками бухгалтерии, подконтрольной главному бухгалтеру и непосредственно руководителем ООО «Агроторг».

В качестве рабочего плана счетов бухгалтерского учета используется типовой План счетов, утвержденный приказом Минфина России от 31.10.2000 № 94н, с добавлением дополнительных субсчетов.

Бухгалтерский учет имущества, обязательств и хозяйственных операций в организации ведется в рублях и копейках. Хозяйственные операции оформляются первичными документами, составленными в момент совершения операций по форме с указанием обязательных реквизитов согласно ст. 9 п. 2 ФЗ «О бухгалтерском учете».

Бухгалтерский учет на предприятии не автоматизирован. Применяются компьютеры для разработки и печати бланков учетной документации, при этом программа бухгалтерского учета не используется, все регистры ведутся вручную посредством бухгалтерских записей.

Бухгалтерская отчетность состоит из:

— бухгалтерский баланс;

— отчет о финансовых результатах;

— отчет об изменениях капитала;

— отчет о движении денежных средств;

— пояснения.

Бухгалтерия является самостоятельным структурным подразделением предприятия и подчиняется главному бухгалтеру предприятия ООО «Агроторг». Главный бухгалтер назначается на должность и освобождается от должности приказом руководителя предприятия ООО «Агроторг». Бухгалтерия в своей деятельности строго руководствуется Федеральным законом «О бухгалтерском учете», «Положением о ведении бухгалтерского учета и отчетности в РФ» и иными действующими нормативно-правовыми актами.

Структура бухгалтерии ООО «Агроторг» представлена на рисунке 5.

Рисунок 5 – Структура бухгалтерии ООО «Агроторг»

Бухгалтерия ООО «Агроторг» представлена четырьмя специалистами: главным бухгалтером и двумя бухгалтерами по заработной плате, а также один кассир. В качестве средств автоматизации и связи в бухгалтерии кооператива имеется один ноутбук, принтер и телефон.

В ООО «Агроторг» разработана и утверждена приказом руководителя учетная политика предприятия.

В учетной политике предприятия утверждены:

— Рабочий план счетов бухгалтерского учета;

— Формы первичных учетных документов, применяемых для оформления хозяйственных операций;

— План и порядок проведения инвентаризации;

— Правила и график документооборота;

— Порядок контроля за хозяйственными операциями.

Согласно учетной политике на предприятии применяется журнально-ордерная форма ведения бухгалтерского учета.

Все совершенные на предприятии хозяйственные операции оформляются первичными документами на основании которых, составляются сводные и накопительные документы. Затем данные заносятся в соответствующие журналы-ордера и ведомости в ним, далее заполняется главная книга.

Главный бухгалтер составляет и предоставляет в налоговые органы и управление сельского хозяйства квартальную и годовую бухгалтерскую отчетность.

Все сотрудники бухгалтерии готовят справки по результатам анализа в письменной форме, сдают главному бухгалтеру в виде отчетности по каждому участку.

Главный бухгалтер обобщается собранные сведения и готовит сводную справку как форму отчетности перед руководством ООО «АГРОТОРГ». Результаты проведенного анализа деятельности подлежат оформлению в виде приказа, который содержит констатирующую и постановляющую части. В констатирующей части отражаются выводы по результатам анализа. Постановляющая часть содержит перечень мероприятий и рекомендаций по ликвидации выявленных недостатков в деятельности кооператива, а так же использованию имеющихся резервов.

По каждому мероприятию должно быть назначено ответственное лицо, а так же сроки его реализации. Ответственное лицо по истечению сроков должно отчитаться главному бухгалтеру по результатам реализации мероприятия.

Таким образом, необходимо сделать вывод, что процесс бухгалтерского учета в повседневной деятельности организации должен быть выстроен таким образом, чтобы в результате этой деятельности организация достигала поставленные перед нею цели, ради которых они создавались. В ООО «Агроторг» организация бухгалтерского учета в целом удовлетворяет поставленным целям и задачам предприятия.

Трудовые отношения работников кооператива регулируются трудовым законодательством, в соответствии с которым основанием их возникновения является трудовой договор.

Учет расчетов с персоналом на оплату труда и прочим операциям на исследуемом предприятии ООО «Агроторг» осуществляется в соответствии с нормами действующего законодательства РФ, Трудовым кодексом и Положением по заработной плате ООО «Агроторг».

Заработная плата сотрудникам предприятия устанавливается трудовым договором согласно действующей системе оплаты труда. Размер заработной платы в организации имеет зависимость от уровня сложности труда, то есть зависит от разряда сотрудника.

Основанием для учета, начисления и выплаты заработной платы являются унифицированные формы первичных учетных документов.

Бухгалтерский учет на предприятии не автоматизирован .Поступление и обработка отчетов от специалистов проводится ежедневно.

Бухгалтер по заработной плате ООО «Агроторг» в течение отчетного периода принимает различную документацию, на основании которой производится расчет заработной платы по каждому сотруднику. Для каждого сотрудника при зачислении его в штат ООО «Агроторг» открывается лицевой счет для последующего перечисления выплат по заработной плате и иным операциям, в случае необходимости.

ООО «Агроторг» в качестве основной формы оплаты труда использует повременную форму оплаты труда в двух ее разновидностях:

— простая повременная форма оплаты труда;

— повременно-премиальная форма оплаты труда.

Простая повременная форма оплаты труда используется для расчета заработной платы следующих категорий сотрудников ООО «Агроторг»:

— главный бухгалтер;

— бухгалтер по заработной плате;

— кассир;

— водитель автомобиля;

Повременно-премиальная форма оплаты труда используется для расчета заработной платы следующих категорий сотрудников ООО «Агроторг»:

— руководитель;

Установлена пятидневная рабочая неделя с 8:00 до 17:00, для учета отработанного времени ведется табель учета рабочего времени. Бланк табельного учета времени заполняется специалистом по начислению заработной платы.

Заработная плата выплачивается наличными через кассу предприятия. Для начисления заработной платы работникам составляется расточено-платежная ведомость. Дни выдачи заработной платы осуществляют 25 числа по календарному дню и аванс 10 числа.

В соответствии с действующим законодательством сотрудники ООО «Агроторг» получают право на очередной отпуск по истечению 6 месяцев непрерывной работы. Основанием для начисления отпускных выплат является приказ об отпуске сотрудника. Сумма отпускных выплат рассчитывается как произведение среднедневного заработка и количества календарных дней отпуска.

Также в ООО «Агроторг» производятся все социальные выплаты в соответствии с действующим законодательством:

— пособие по временной нетрудоспособности;

— пособие по беременности и родам;

— ежемесячное пособие по уходу за ребенком до 1,5 лет.

Расчет указанных пособий осуществляется как частное среднего заработка сотрудника за два календарных года и количества календарных дней в отчетном периоде.

Рассмотрим порядок расчета отпускных.

Исходя из того насколько сотрудником отработан расчетный период, применяются различные формулы расчета среднего заработка.

При условии отработки полностью всего периода, применяется следующая формула:

Число 29.3 — среднемесячное число календарных дней в году.

При условии что сотрудник отработал не весь расчетный период, применяется такая формула:

В свою очередь последний показатель – число отработанных дней в не полностью отработанных месяцах – определяется с учетом пропорции отдельно для каждого такого месяца.

Формула, учитывающая не полностью отработанные месяцы, используется в том случае, если в расчетном периоде работника были исключаемые периоды: отпуска, командировки, периоды временной нетрудоспособности и т.д. (п. 5 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Определив сумму среднего дневного заработка работника, можно рассчитать и сумму отпускных:

Если сотрудник работает в организации менее 12 месяцев, то расчетным периодом для него является период с даты приема его на работу по последний календарный день месяца, предшествующего месяцу начала отпуска

Крайний срок, когда работодатель должен выплатить работнику отпускные, – это не позднее, чем за 3 дня до начала отпуска.

Представим расчет отпускных для работника ООО «Агроторг» Аристова В.Н.

Заработная плата за 11 месяцев работы составляет 123508 рублей.

Соответственно, среднемесячная заработная плата составит:

123508/11 = 11228 рублей

Среднедневная заработная плата:

11228/29,2 = 384,52 рубля

Длительность отпуска составляет 28 дней.

Размер отпускных: 384,52*28=10767 рублей.

Расчет по листу нетрудоспособности.

Пособие по временной нетрудоспособности назначается и выплачивается работнику на основании представленного им больничного листка. При этом больничный должен быть правильно оформлен, иначе ФСС откажет работодателю в возмещении расходов, связанных с оплатой больничных. Расчет больничного по временной нетрудоспособности: чтобы определить размер этого пособия, для начала нужно рассчитать сумму среднего дневного заработка работника, представившего больничный.

Под суммой заработка за расчетный период понимаются выплаты работнику, с которых были начислены страховые взносы на заработную плату за два календарных года, предшествующих наступлению временной нетрудоспособности. То есть в расчетный период для выплаты пособия по больничным листам 2020 года включаются выплаты, произведенные работнику в 2018-2019 гг. При этом важно помнить о максимальном размере суммы заработка, необходимого для расчета пособия:

— 815 000 руб. (лимит базы по взносам-2018);

— 865 000 руб. (лимит базы по взносам-2019).

Определив размер среднего дневного заработка, нужно рассчитать размер дневного пособия, которое зависит от стажа работника:

Расчет суммы пособия по временной нетрудоспособности:

Приведем расчет суммы пособия по временной нетрудоспособности для сотрудника ООО «Агроторг» Жумабаевой Е.С.

Сотрудник болел с 10.01.2022 по 20.01.2022 г., что подтверждает его листок нетрудоспособности. Срок нетрудоспособности составил 11 дней, из которых 3 дня оплачивается за счет работодателя.

Сумма заработной платы за 2020 год составляет 146912 рублей, за 2021 год — 185607 рублей.

Определим среднедневную заработную плату за 2 года:

332519 рублей / 730 = 455,50 рублей

13890 / 31 = 448,06 рублей

3 дня болезни оплачиваются за счет средств ООО «Агроторг»:

3*448,06 = 1366,50 рублей

За счет средств ФСС:

8 * 448,06 = 3644 рублей

Итого сумма пособия составит 5010,50 рублей.

Стоит отметить, что с 2017 года активно применяются электронные больничные листы. Начисление пособий по электронному больничному листу с 01.01 2022 происходит в проактивном (т. е. беззаявительном) режиме. Это новый термин во взаимодействии ФСС и работодателя, и означает он, что инициатором начисления и выплаты денег за дни нетрудоспособности выступает ФСС.

В качестве налоговых льгот по НДФЛ, применяемых на предприятии, выступают налоговые вычеты, перечисленные в п. 1.3. данной работы.

Представим расчет удержания налога на доходы на примере удержания из заработной платы главного инженера и водителя, имеющих несовершеннолетних детей.

Главному инженеру и водителю предоставлен стандартный налоговый вычет на содержание детей в размере 1400 руб.

Рассмотрим расчет суммы НДФЛ для главного бухгалтера (см. таблицу 7).

Таблица 7

Расчет суммы НДФЛ главному бухгалтеру за декабрь 2021 г., руб.

| Показатель | Расчет | Сумма |

| Доход (начислено за отработанное время) | — | 44700 |

| Стандартный вычет | пп. 4 п. 1 ст. 218 НК РФ | 1400 |

| Налоговая база | = 44700-1400 | 43300 |

| Ставка налога, % | — | 13% |

| Сумма НДФЛ | = 43300*13/100 | 5629 |

Таблица 8

Расчет суммы НДФЛ водителю за декабрь 2021 г., руб.

| Показатель | Расчет | Сумма |

| Доход (начислено за отработанное время) | — | 17500 |

| Стандартный вычет | пп. 4 п. 1 ст. 218 НК РФ | 1400 |

| Налоговая база | = 17500-1400 | 16100 |

| Ставка налога, % | 13% | — |

| Сумма НДФЛ | = 16100*13/100 | 2093 |

Синтетический учет расчетов с персоналом по заработной плате и иным выплатам осуществляется на пассивном счете 70 «Расчеты с персоналом по оплате труда»:

— кредит счета отражает начисления по оплате труда;

— дебет счета отражает удержания и невыплаченные в срок суммы по оплате труда.

Кредитовое сальдо по счету 70 отражает сумму задолженности перед сотрудниками по оплате труда и иным выплатам.

В таблице 9 представлен синтетический учет расчетов с персоналом по оплате труда ООО «Агроторг».

Таблица 9

Синтетический учет расчетов с персоналом по оплате труда ООО «Агроторг»

| № | Содержание операции | Дебет | Кредит |

| 1. | Начислена заработная плата | 26 | 70 |

| 2. | Удержания из заработной платы | 70 | 68 |

| 3. | Начислены страховые взносы в государственные внебюджетные фонды | 26 | 69 |

| 4. | Выдача заработной платы | 70 | 50, 51 |

Работодатель обязан осуществлять своевременные выплаты налога на доходы физических лиц в государственный бюджет по действующей ставке 13%. В отношении исчисления данного налога, который также должен осуществляться работодателем, налоговая база может быть снижена на сумму предусмотренных законодательством налоговых вычетов.

Рассмотрим возможные варианты удержания с заработной платы сотрудников ООО «Агроторг»:

— удержания по исполнительным листам;

— долг за работником;

— задолженность по подотчетным суммам;

— за ущерб, нанесенный организации;

— за порчу, недостачу либо утерю материальных ценностей;

— за брак и иные удержания.

Рассмотрим пример удержания при расчете заработной платы сотрудникам ООО «Агроторг».

— сотрудник Козлов В. В. с заработной платой в размере 14237 рублей не имеет права на получение налоговых вычетов при расчете НДФЛ.

Таким образом, размер НДФЛ сотрудника Козлова В.В. составит:

14237 * 13/ 100 = 1850,81

Размер заработной платы под расчет = 14237 – 1850,81 = 12386,19 рублей.

— сотрудник Ерин В.А. трудоустроен на 0.5 ставки с заработной платой в размере 6945 рублей.

При исчислении НДФЛ сотрудник имеет право на налоговый вычет в размере 2800 (на 2 несовершеннолетних детей):

(6945 – 2800)*13/100 = 538,85

Заработная плата за вычетом НФЛ составит: 6406,15 рублей

Сотруднику назначено удержание в виде алиментов, размер которых составит:

6406,15 * 33,33 = 2193 рубля.

Синтетический учет удержаний с заработной платы сотрудников представлен в таблице 10.

Таблица 10

Синтетический учет удержаний с заработной платы сотрудников

| № | Содержание операции | Дебет | Кредит |

| 1. | Удержана сумма налога на доходы физических лиц | 70 | 68 |

| 2. | Удержана сумма по исполнительным листам | 70 | 76 |

| 3. | Удержана подотчетная сумма невозвращенная в срок | 70 | 94 |

| 4. | Удержана сумма материального ущерба | 70 | 32 |

После расчета и начисления заработной платы работодателем исчисляется база для начисления страховых взносов для их последующего перечисления в государственные внебюджетные фонды.

Тарифы начисления страховых взносов представлены в таблице 11.

Таблица 11

Тарифы начисления страховых взносов

| Государственный внебюджетный фонд | Ставка |

| Пенсионный фонд РФ | 22% |

| Фонд Социального Страхования РФ | 2,9% |

| Федеральный Фонд обязательного медицинского страхования РФ | 5,1% |

| Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 0,2% |

ООО «Агроторг» осуществляют расчет, начисление и выплаты во внебюджетные фонды по утвержденным действующим законодательством ставкам страховых взносов.

Аналитический учет в ООО «Агроторг» ведется по каждому работнику. Аналитический учет заработной платы с точки зрения ее состава может раскрываться в аналитике, открываемой к счетам учета затрат, по дебету которых заработная плата начисляется.

Рассмотрим примеры расчета и начисления оплаты труда работникам растениеводства и животноводства.

Начисление заработной платы трактористу.

1.1.Боронование.

Расценка за 1 га-12 руб.

99га* 12руб. =1188 руб.

Расчет за выходные дни:

30га*12руб.=360 руб.

1.2. Культивация

347 га*14 руб=4858 руб.

1.4. Внесение средства защиты растении

696 га *8 руб. =5568 руб.

1.5.За работу подсобного рабочего 20% от оплаты тракториста

5568*20%=1113 руб.

Итого: 1188+360+4858+5568+1113 = 13087

Премия за классность 20%- 2616,8 руб.

С учетом премии: 13087+2616,8 = 15703,8 руб.

На данную сумму будет совершена запись:

Д 20/1 «Растениеводство» — К 70 – сумма 15703,8 руб – Начислена заработная плата трактористу.

Далее рассмотрим расчет заработной платы для работника животноводства.

Начисление заработной платы доярке.

Оплата доярок производится за литр надоенного молока, а также за уход за 1 голову, за выпойку телят до 20 дней.

Надой молока в зимне-стойловый период

3877 литр *0,78коп =3024 руб

40гол*40руб:31дн*12дн

40рубголову =619 руб

Уборка проходов

10рубдень *10руб=100 руб

Выпойка телят до 20 дней

150руб гол.*3гол =450 руб

Надой молока летний лагерь

8534литр*0,80коп =6827 руб

Премия за подготовку летнего лагеря -500 руб

Итого: 3024+619+100+450+6827+500=11520 руб.

На данную сумму будет совершена запись:

Д 20/2 «Животноводство» — К 70 – сумма 11520 руб – Начислена заработная плата доярке.

Таким образом, необходимо сделать вывод, что учет расчетов по оплате труда и иных выплат сотрудникам является достаточно сложным участком бухгалтерии организации. Учет расчетов по оплате труда и иных выплат сотрудникам ООО «Агроторг» осуществляется в соответствии с действующим законодательством РФ и локальными актами организации.

В качестве основной формы оплаты труда ООО «Агроторг» использует повременную форму оплаты труда в двух ее разновидностях: простая повременная форма оплаты труда и повременно-премиальная форма оплаты труда.

2.3. Аудиторская проверка расчетов по оплате труда

В ходе проведения аудиторской проверки в ООО «Агроторг» выявляют:

— общую эффективность системы оплаты труда;

— исполнение законодательных требований по расчету и выплате заработной платы;

— наличие и заполнение первичных документов по заработной плате;

— правильность отражения в регистрах бухгалтерского учета бухгалтерских операций по заработной плате;

— достоверность произведенных начислений и удержаний;

— правильное составление бухгалтерской и кадровой отчетности, порядок выплаты заработной платы;

— данные синтетического и аналитического учета по заработной плате;

— начисление и удержание налогов, соблюдение налогового законодательства;

— проверяется соблюдение законодательства по расчетам во внебюджетные фонды.

Проверяемый период составил: с 01.01.2021 по 31.12.2021 год.

Аудит оплаты труда включает три этапа:

- Подготовка и планирование предстоящей аудиторской проверки.

- Выполнение аудиторской проверки и заполнение необходимой документации.

- Вынесение аудиторского заключения.

Проведение аудита по оплате труда в ООО «Агроторг» имеет комплексный характер. В ходе проверки аудитор должен подробно проанализировать первичные документы, проследить за полной взаимоувязкой документов, показателей и цифровых значений. Особенности методики проведения аудита расчетов по заработной плате требует обработки и анализа большого количества нормативных документов по учету заработной платы.

Чтобы подтвердить достоверность бухгалтерской отчетности в части расчетов по оплате труда в ООО «Агроторг» целесообразно проводить аудиторскую проверку именно этого раздела учета.

Для оценки степени достоверности учетной информации и расчета уровня риска необнаружения было проведено тестирование системы бухгалтерского учета и внутреннего контроля ООО «Агроторг» посредством опроса директора предприятия, главного бухгалтера и бухгалтера расчетного стола.

В результате тестирования системы бухгалтерского учета было получено 3отрицательных ответа из 8 представленных, что позволяет сделать вывод о величине внутрихозяйственного риска в размере:

37,5% (3 / 8 * 100).

Тестирование системы внутреннего контроля дало 4 отрицательных ответа из 8 представленных, что позволяет сделать вывод о величине риска средств контроля в размере:

50% (4 / 8 * 100).

Аудиторский риск рассчитывается по формуле:

АР – ВХР*РСК*РН (2)

где, АР — аудиторский риск;

ВХР — внутрихозяйственный риск;

РСК — риск средств контроля;

РН — риск необнаружения.

Отсюда:

РН = АР / ВХР*РСК (3)

Итак, большинством аудиторов признается, что приемлемый аудиторский риск не должен превышать 5%. Отсюда, риск необнаружения при проверке расчетов по оплате труда в ООО «Агроторг» составляет:

РН = 0,05/0,375*0,50 = 0,27

Отсюда следует, что в 27 из 100 проверяемых документов могут быть ошибки, не выявленные аудитором в процессе проверки. Однако, это не повлияет на достоверность и объективность сформированного по итогам проверки аудиторского заключения.

При проведении проверки достоверность отчетности устанавливается аудитором не с абсолютной точностью, а с учетом всех существенных аспектов, что предопределяет расчет уровня существенности по установленной методике (см. таблицу 12).

Таблица 12

Определение единого уровня существенности по бухгалтерской отчетности ООО «Агроторг» за 2021 год

| Наименование базового показателя | Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта, тыс. руб. | Доля (%) | Значение, применяемое для нахождения уровня существенности, тыс. руб. |

| Чистая прибыль | 13170266 | 5 | 658513,3 |

| Валовой объем реализации без НДС | 1680298872 | 2 | 33605977,44 |

| Валюта баланса | 418479821 | 2 | 8369596,42 |

| Собственный капитал | 69256326 | 10 | 6925632,6 |

| Общие затраты | 1245248995 | 2 | 24904979,9 |

Алгоритм расчетов:

Расчет среднего арифметического показателей:

(658513,3+33605977,44+8369596,42+6925632,6+ 24904979,9) / 5 = 14892939,93 тыс. руб.

Процентное отличие наименьшего значения от среднего:

(14892939,93 – 658513,3) / 14892939,93 * 100% = 95,58%

Процентное отличие наибольшего значения от среднего:

(33605977,44 – 14892939,93) / 14892939,93 * 100% = 125,65%.

В связи с тем, что наибольшее и наименьшее значения показателей отличается от среднего более чем на 50%, они не используются в дальнейших расчетах уровня существенности.

Расчет общего уровня существенности:

(8369596,42+6925632,6+ 24904979,9) / 3 = 13400069,64 тыс. руб.

Допускается округление полученной величины общего уровня существенности при условии расхождения значений не более чем в 20%: Полученную величину общего уровня существенности в размере 13400069,64 тыс. руб. округлим до 13410000 тыс. руб. и выполним проверку допустимости округления:

(13410000 – 13400069,64) / 13400069,64 * 100% = 0,07%

Таким образом, процент расхождения не превышает максимальной величины, что позволяет использовать значение 13410000 тыс. руб. как общий уровень существенности при проведении аудиторской проверки.

Для определения уровня существенности в части расчетов с персоналом по заработной плате найдем значения 5 и 10% от дебетового оборота по счету 70 за 2021 год:

38849 тыс. руб. * 0,05 = 1942 тыс. руб.

38849 тыс. руб. * 0,1 = 3885 тыс. руб.

Таким образом, все ошибки менее 1942 тыс. руб. являются несущественными, более 3885 тыс. руб. — существенными. Ошибки, величина которых находится в интервале указанных значений, будут признаны существенными по нашему суждению после применения дополнительных аудиторских процедур.

Аудит достоверности организации учета расчетных взаимоотношений с сотрудниками ООО «Агроторг» по заработной плате осуществлялся в соответствии с общим планом и программой аудита.

На первом этапе проверки изучались первичные учетные документы, в которых фиксируется движение персонала, а также начисление и выплата заработной платы. Проверка показала наличие первичных документов с незаполненными обязательными реквизитами, отсутствием подписей лиц, ответственных за составление документа, отметок об ознакомлении работником с содержанием приказов. Выявленные нарушение по результатам проверки были зафиксированы рабочим документом аудитора (таблица 13).

Таблица 13

РДА -1: Результаты проверки оформления первичной учетной документации по учету труда и его оплаты в ООО «Агроторг»

| Проверяемые документы | Выявленные нарушения | Количество документов с нарушениями |

| Приказы о приеме на работу | 1. Отсутствие подписи руководителей структурных подразделений | 5 |

| Приказы о переводе на другую работу | 1. Отсутствие отметок об ознакомлении работников с содержанием приказа | 2 |

| Приказы об увольнении | 1. Отсутствие расшифровок подписей лиц, ответственных за составление документов | 4 |

| Табеля учета рабочего времени | 1. Отсутствие порядковых номеров документов 2. Наличие несанкционированных исправлений 3. Отсутствие на титульных листах расшифровки условных обозначений 4. Отсутствие информации об опозданиях работников | 4 |

| Расчетные ведомости | 1. Отсутствие подписей лиц, ответственных за составление документа | 3 |

| Платежные ведомости | 1. Отсутствие расшифровок подписей директора и главбуха | 2 |

| Журнал регистрации платежных ведомостей | 1. Отсутствие документа | — |

| Книга учета депонированной заработной платы | 1. Отсутствие документа | — |

| Вывод: не полное соответствие первичного учета расчетных взаимоотношений с сотрудниками по заработной плате требованиям законодательства | ||

При проверке тарифных ставок (окладов) в ООО «Агроторг» было выявлено отсутствие Штатного расписания, заработную плату начисляют исходя из тарифных ставок, утвержденных приказом руководителя. Это позволяет сделать вывод о недостаточном внутреннем контроля отношений с сотрудниками по заработной плате. Результаты проверки были оформлены в рабочем документе аудитора (таблица 14).

Таблица 14

РДА -3: Результаты выборочной проверки правильности начисления сумм оплаты труда в ООО «Агроторг»

| Проверяемый сотрудник: Захаров А.Ю. | ||

| Должность: кладовщик | ||

| Период проверки: март 2021 года | ||

| Проверяемый документ | По данным организации | По данным аудитора |

| Личная карточка | №21 от 13.07.2018 г. | В наличии, №21 от 13. 07. 2018 г. Нарушения отсутствуют |

| Штатное расписание | №174 от 15.07.2018 г | В наличии, №174 от 15.07.2018 г Выявленные нарушения: 1. Отсутствие данных об образовании 2. Отсутствие данных о фактическом месте проживания |

| Табель учета рабочего времени | Отсутствует | Отсутствует Выявленные нарушения: 1. Оклад установлен приказом о приеме на работу №21 от 13. 07. 2018 г. 2. Нарушения требований ст. 57 ТК РФ |

| Лицевой счет | №17 от 31.03.2021 г | В наличии, №17 от 31.03.2021 г Нарушения не обнаружены |

| Расчетная ведомость | Отсутствует | Отсутствует Выявленные нарушения: 1. Отсутствие документа может привести к ошибкам в учете отработанного времени, исчислении размера оплаты труда и удержаний |

| Вывод: отсутствие штатного расписания и лицевого счета свидетельствуют о низком уровне внутреннего контроля в части учета отработанного времени, исчисления размера оплаты труда и удержаний из нее | ||

Далее проверялся порядок выплаты начисленной оплаты труда сотрудникам. В результате было обнаружено, что в документообороте предприятия отсутствуют Журнал регистрации платежных ведомостей и регистр по учету депонированной заработной платы, что было отражено аудитором в составленном по результатам проверки рабочем документе (таблица 15).

Таблица 15

РДА -7: Результаты проверки порядка выплаты заработной платы работникам ООО «Агроторг»

| Проверяемый документ | По данным организации | По данным аудитора |

| Расчетная ведомость | №29 от 31.03.2021 г | В наличии, №29 от 31.03.2021 г Нарушения не выявлены |

| Журнал регистрации платежных ведомостей | Документ не оформлен | Документ отсутствует в документообороте Выявленные нарушения: Отсутствие документа нарушает требования к документальному оформлению выплаты начисленной оплаты труда |

| Сумма к выплате по расчетной ведомости | 62457 руб. 71 коп. | 62457 руб. 71 коп. Нарушения не обнаружены |

| Выдано по платежной ведомости | 41741 руб. 11 коп. | 41741 руб. 11 коп. Нарушения не обнаружены |

| Задепонировано | 20716 руб. 60 коп. | 20716 руб. 60 коп. Нарушения не обнаружены |

| Книга учета депонированной заработной платы | Документ не оформлен | Документ отсутствует в документообороте Выявленные нарушения: Нарушение учета депонированных сумм |

| Вывод: низкий уровень контроля за выплатой начисленной заработной платы и учетом депонированных сумм | ||

Итак, результаты аудиторской проверки позволяют подтвердить достоверность данных бухгалтерского учета и показателей бухгалтерской отчетности в части расчетов по оплате труда в ООО «Агроторг» за 2021 год с при условии исправления обнаруженных нарушений.

Таким образом, объектом исследования выпускной квалификационной работы является ООО «Агроторг». ООО «Агроторг» является крупным предприятием, показатели, характеризующие его размер, имеют некоторую тенденцию к увеличению. Анализ финансовой устойчивости ООО «Агроторг» показал, что положение предприятия очень финансово неустойчиво: у предприятия не хватает собственных средств для покрытия своих запасов, имеется недостаток общей величины источников формирования запасов.

Платежеспособность и финансовая устойчивость ООО «Агроторг» находятся на кризисном уровне. Уровень доходности кооператива является удовлетворительным, хотя отдельные показатели предприятия находятся ниже рекомендуемых значений

При изучении бухгалтерского учета выявлено, что предприятие ведется в соответствии с определенными правилами и требованиями. Организация ведение бухгалтерского учета и хранение учетных документов осуществляется главным бухгалтером или иное должностное лицо организации. Бухгалтерский учет не автоматизирован.

Оперативный учет численности работников и отработанного времени ведется на основании первичных документов. Учетом личного состава персонала занимается бухгалтер.

Ежегодные отпуска и больничные дни работникам предоставляются с сохранением места работы (должности) и среднего заработка. При расчете средней заработной платы и больничных дней учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у работодателя независимо от источников этих выплат.

Синтетический учет расчетов с персоналом осуществляется на счете 70 «Расчеты с персоналом по оплате». Для правильного отражения начисленной заработной платы бухгалтер организации самостоятельно выбирает тот счет по учету издержек производства и обращения, который соответствует виду деятельности организации и структуре производства.

В целом учет расчетов по оплате труда и иных выплат сотрудникам является достаточно сложным участком бухгалтерии организации. Учет расчетов по оплате труда и иных выплат сотрудникам ООО «Агроторг» осуществляется в соответствии с действующим законодательством РФ и локальными актами организации. В качестве основной формы оплаты труда ООО «Агроторг» использует повременную форму оплаты труда в двух ее разновидностях: простая повременная форма оплаты труда и повременно-премиальная форма оплаты труда.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.