СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. МЕТОДИЧЕСКИЙ ПОДХОД К ОРГАНИЗАЦИИ УЧЕТА И АУДИТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

1.1 Сущность учета расчетов по оплате труда и иным операциям с персоналом

1.3 Методика проведения аудита учета расчетов с персоналом

Выводы по главе 1

ГЛАВА 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА НА ПРИМЕРЕ ООО «ЦЕНТР ТЕХНОЛОГИИ РАЗВИТИЯ»

2.1 Организационно-экономическая характеристика организации

2.2 Бухгалтерский учет удержаний из заработной платы и расчетов с персоналом по прочим операциям

2.3 Анализ расчетов с персоналом по оплате труда ООО «Центр технологии развития» (анализ использования фонда рабочего времени, производительности труда и оплаты труда)

2.4 Проведение аудита расчетов с персоналом по оплате труда

Выводы по главе 2

ГЛАВА 3. МЕРОПРИЯТИЯ, НАПРАВЛЕННЫЕ НА СОВЕРШЕНСТВОВАНИЕ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА ООО «ЦЕНТР ТЕХНОЛОГИИ РАЗВИТИЯ»

3.1 Ошибки и рекомендации по результатам аудита расчетов по оплате труда

3.2 Разработка и обоснование рекомендаций по совершенствованию учета расчетов с персоналом по оплате труда

3.3 Оценка эффективности предложенных рекомендаций

Выводы по главе 3

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (последняя редакция) // СПС КонсультантПлюс.– [Электронный ресурс]. Режим доступа: http://www.consultant.ru (Дата обращения 15.08.2022)

- Федеральный закон «О профессиональных союзах, их правах и гарантиях деятельности» от 12.01.1996 N 10-ФЗ (последняя редакция) // СПС КонсультантПлюс.– [Электронный ресурс]. Режим доступа: http://www.consultant.ru (Дата обращения 15.08.2022)

- Федеральный закон «О минимальном размере оплаты труда» от 19.06.2000 N 82-ФЗ (последняя редакция) // СПС КонсультантПлюс.– [Электронный ресурс]. Режим доступа: http://www.consultant.ru (Дата обращения 15.08.2022)

ПРИЛОЖЕНИЯ

Отчет о финансовых результатах (прибылях и убытках)

ВВЕДЕНИЕ

Актуальность исследования. Оплата труда (заработная плата) – вознаграждение работника за его труд, размер которого зависит от сложности, условий осуществления, качества и количества затраченного труда, а также стимулирующие и компенсационные выплаты. В условиях современной экономики тема стимулирования и оплаты труда весьма актуальна. Особенно актуальны вопросы, связанные с организацией и регулированием оплаты труда, такие как: выбор оптимальной формы и системы оплаты труда на предприятии, разработка эффективной системы трудовой мотивации и стимулирования персонала, рациональное использование средств на оплату труда. Все эти вопросы имеют практическую значимость. В период централизованной экономики условия оплаты труда четко фиксировались государством в зависимости от отрасли, профессии и должности, и проблемы в этой области не стояли так остро, поскольку государство было единственным работодателем, а государственный бюджет – источником всех выплат.

С переходом на рыночную экономику организации получили самостоятельность в выборе модели, формы и системы стимулирования и оплаты труда. В торговле единственным источником средств на оплату труда является выручка от реализации товаров. Если организация будет предлагать покупателю товары (услуги), не отвечающие его потребностям или по значительно завышенной цене, такая организация не сможет выжить на рынке.

Значительную роль в деятельности любой организации играют трудовые ресурсы, так как являются важным фактором его устойчивого развития. Профессиональный и качественный штатный состав гарантирует стабильное функционирование всей организации. При правильном построении организационной структуры предприятия и наличии квалифицированного состава персонала, предприятию гарантировано стабильное функционирование. Благодаря профессиональным знаниям, опыту, творческим и предпринимательским способностям сотрудников обеспечивается получение положительных экономических результатов.

Из всего вышесказанного, можно сделать вывод, что выбранная тема актуальна на данном этапе развития системы оплаты труда.

Степень разработанности исследуемой проблемы. Различные аспекты проблематики оплаты труда, вознаграждения, компенсаций и стимулирования трудовой деятельности нашли отражения в научных трудах отечественных исследований: Аганбегяна А.Г., Бабыниной Л.С., Баткаевой И.А., Батухтина И.Л., Волгина Н.А., Гвоздеева Н.Н., Генкина Б.М., Горелова Н.А., Егоршина А.П., Жукова А.Л., Ильина Е.П., Куликова В.В., Кокина Ю.П., Мазмановой Б.Г., Одегова Ю.Г., Понизова В.Т., Руденко Г.Г., Травина В.В., Шекшни С.В., Яковлева Р.А. и многих других.

Объектом выпускной квалификационной работы – хозяйственная деятельность ООО «Центр Технологии Развития».

Предмет выпускной квалификационной работы – система учета и анализа расчетов с персоналом по оплате труда в ООО «Центр Технологии Развития».

Целью выпускной квалификационной работы является разработка рекомендаций по совершенствованию организации бухгалтерского учета и аудита расчетов по оплате труда и иным операциям с персоналом (на примере ООО «Центр Технологии Развития»).

Для достижения поставленной цели необходимо решить следующие задачи:

1.Изучить сущность учета расчетов по оплате труда и иным операциям с персоналом;

2.Рассмотреть нормативно-правовое регулирование учета и аудита расчетов с персоналом;

3.Описать методику проведения аудита учета расчетов с персоналом;

4.Дать организационно-экономическую характеристику организации;

5.Охарактеризовать бухгалтерский учет удержаний из заработной платы и расчетов с персоналом по прочим операциям;

6. Провести анализ расчетов с персоналом по оплате труда ООО «Центр технологии развития» (анализ использования фонда рабочего времени, производительности труда и оплаты труда);

7.Проведение аудита расчетов с персоналом по оплате труда

8.Выявить ошибки и рекомендации по результатам аудита расчетов по оплате труда;

9.Разработать и обосновать рекомендации по совершенствованию учета расчетов с персоналом по оплате труда;

10. Оценить эффективность предложенных рекомендаций.

Практическая значимость научного исследования заключается в том, что представленные в нем результаты проведенной работы могут быть использованы руководителями сбытовых организаций в процессе их деятельности по совершенствованию системы стимулирования и оплаты труда персонала, при внедрении изменений, которая в дальнейшем позволит повысить эффективность деятельности организации.

Информационно-эмпирическую базу составили материалы литературных источников, нормативные документы, внутренние документы организации, труды ведущих специалистов по организации и формировании оплаты труда сбытовых организаций, авторские результаты исследования.

Теоретико-методологической основой исследования послужили работы зарубежных и российских исследователей в области стимулирования и оплаты труда.

В работе были использованы следующие методы: эмпирические (измерение, сравнение, эксперимент, наблюдение) и теоретические, анализ и синтез и т.д.).

Структура выпускной квалификационной работы определяется поставленной целью, и состоит из введения, основной части, разделенной в соответствии с поставленными задачами на три главы, заключения, списка использованных источников и приложений.

ГЛАВА 1. МЕТОДИЧЕСКИЙ ПОДХОД К ОРГАНИЗАЦИИ УЧЕТА И АУДИТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

1.1 Сущность учета расчетов по оплате труда и иным операциям с персоналом

Бухгалтерский учет – это важная часть экономической деятельности любого предприятия. Основной массив данных, который необходим для принятия эффективных управленческих решений, поступает из регистров бухгалтерского учета. Важной составляющей бухгалтерского учета является учет расчетов с персоналом по оплате труда, поскольку заработная плата является основным источником мотивации сотрудников, от ее размеров зависит производительность труда и как следствие результаты производственной деятельности в целом.

Под оплатой труда, согласно ст. 129 ТК РФ, понимается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты.

В теории экономической мысли всегда определяют различные подходы к определению сущности оплаты труда работников и определяющих его факторов на уровне организации или отрасли в целом. Такие ученые как, А. Смит и Д. Рикардо предполагали, что труд может быть товаром и имеет естественную цену, определяющаяся издержками производства в виде стоимостного выражения жизненных средств, которые нужны работнику и его семье.

Физический минимум этих средств существования определяется с учетом исторических, культурных, национальных различий. Т. Мальтус, Дж. Милль, И. Вентам создали теорию «фонда заработной платы», который капиталисты авансируют из своего капитала. Марксистская теория оплаты труда развела термины «труд» и «рабочая сила», доказав, что заработная плата является превращенной формой стоимости товара «рабочая сила». Поскольку, в величине заработной платы заложен только реальный продукт. Цену рабочей силы можно определить общественно нормальными условиями ее воспроизводства с учетом обучения для трудовой деятельности. Уровень заработной платы учитывается в связи с тем, как соотносится спрос и предложение к рабочей силе, временной интервал функционирования труда, производительности и уровнем сложности труда.

М. Туган-Барановский исследовал оплату плату с социальной точки зрения, ее зависимость от производительности общественного труда и социальной силы рабочего класса. Е. Бем-Баверк обращал внимание на возможность уступок предпринимателей в части повышения размера заработной платы под угрозой забастовок, организованных профсоюзами, но отмечал последующий отток капитала из отраслей с повышенной зарплатой, замену живого труда машинным, что, в конечном итого неизбежно приведет к падению уровня зарплаты до рыночного уровня. В настоящее время в экономической литературе широко применяются сразу несколько подходов к определению сущности заработной платы. Наиболее широко распространены следующие подходы к определению сущности заработной платы: как стоимость труда, как стоимость рабочей силы, как цена труда, либо как цена рабочей силы. Волгин Н.А. отмечает, что правильнее рассматривать заработную плату как цену труда, или рабочей силы.

Однако стоит отметить, что профессор Волгин Н.А. не дает однозначного ответа, что же считать сущностью заработной платы. Понятие «оплата труда» включает в себя всю совокупность отношений в процессе установления, регулирования и предоставления работнику выплат за его труд и, следовательно, является более широким по отношению к термину «заработная плата», так как, заработная плата – это плата, уже заработанная за затраченный труд, и работодатель обязан выплатить ее работнику. В соответствии со ст. 129 Трудового кодекса РФ оплата труда – это «система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами».

Принципы правовой организации оплаты труда закреплены в современном российском трудовом законодательстве:

− устанавливается равная оплата за равноценный труд. В оплате труда работника запрещена дискриминация;

− оплата труда не ограничена максимальным размером и зависит от трудового вклада работника;

− государством устанавливается минимальный размер заработной платы, который систематически пересматривается и повышается в соответствии с ростом цен и не может выплачиваться ниже принятого государством минимума;

− труд оплачивается по тарифной системе, т.е. дифференцированно, в зависимости от его сложности (квалификации), тяжести, вредности условий труда, значения в народном хозяйстве и на данном производстве, а также с учетом района;

− в соответствии с трудовым договором по соглашению сторон устанавливается оплата труда конкретного работника;

− в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации в организациях принимаются коллективные договора, соглашения, локальные нормативные акты, которые устанавливают формы, системы и тарифы оплаты труда.

Правовое регулирование оплаты труда в Российской Федерации не ограничивается только лишь Трудовым Кодексом. Так в России имеется целый перечень документов, которые в той или иной мере касаются оплаты труда, среди них можно выделить: Конституцию РФ, Гражданский и Налоговый кодексы, Постановление Правительства РФ от 11.04.2003 N 213 «Положение об особенностях порядка исчисления средней заработной платы»; Постановление Правительства РФ от 18 июля 1996 г. N 841 «Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей» (в редакции от 14 июля 2008 г.) и прочие. Стоит отметить, что некоторые статьи Гражданского Кодекса напрямую касаются заработной платы не только с правовой, но и экономической точки зрения (ст. 735 «Цена и оплата работы»; ст. 746 «Оплата работ» и др.)

Оплату труда характеризует и социальный аспект. Речь идет об определенном социальном статусе человека и работника, а также об обеспечении достойного существования и гармоничного развития его личности в обществе. Социально-экономическое содержание заработной платы (оплаты труда) может определяться ее функциями. В условиях рыночной экономики заработная плата выполняет несколько основных функции: воспроизводственную (репродуктивную), социальную, стимулирующую, статусную и регулирующую.

Воспроизводственная функция предполагает гарантию возможности воспроизводства рабочей силы на нормальном уровне использования социума, следовательно, участвует в определении такого точного размера заработной платы, разрешающий воплотить условия нормального воспроизводства работников, т.е. поддержание, а может даже и повышение качества жизни работника, у которого должно иметься право нормально жить (оплачивать жилье, пищу, коммунальные услуги, в общем предметы первой необходимости), который должен иметь возможность отдыхать от работы, для того чтобы накапливать энергию и силы, которые нужны для работы.

В связи с этим работнику необходимо иметь ресурс растить и поднимать будущее поколение – будущие трудовые ресурсы. Так и появляется первое значение данной функции, роль, которая ее объясняет и определяет по отношению к другим.

Социальная функция может вытекать из воспроизводственной, но по факту называется ее продолжением, дополнением и заключением. Один из главных источников дохода – зарплата и она должна помогать воспроизведению рабочей силы в целом, также она должна показать человеку возможность использовать набор социальных благ – медицинские услуги, качественный отдых, получение образования, воспитание детей в системе дошкольного образования и т.д. Помимо прочего, должно снабдить работающее население в пенсионном возрасте безбедным существованием.

Стимулирующая функция сводится к побуждению работника к эффективной трудовой активности, максимальной отдаче, повышению качественных и количественных показателей трудовой деятельности. Реализации этой цели служит установление размера заработной платы в зависимости от результативности трудовой деятельности исполнителя. Действие стимулирующей функции зависит от распределительной и воспроизводственной функций и направлено на рост производства и повышение эффективности использования всех видов ресурсов, имеющихся на предприятии.

Для того чтобы получать более высокую заработную плату, работник стремится повышать свою квалификацию, приобретать необходимые профессиональные компетенции, интенсифицировать трудовую деятельность, добиваться более высоких качественных показателей труда. В свою очередь, работодатель заинтересован в привлечении более компетентных, высококвалифицированных и мотивированных работников, обладающих физическим и интеллектуальным трудовым потенциалом, необходимым для выполнения работы. Реализация стимулирующей функции осуществляется руководством через применение конкретных систем и форм оплаты труда, разработку систем премирования работников, связи размера фонда оплаты труда с эффективностью деятельности предприятия (организации).

Статусная функция оплаты труда предполагает соответствие статуса, определяемого размером заработной платы, трудовому статусу работника. Под статусом подразумевается положение человека в той или иной системе социальных отношений и связей.

Трудовой статус – это место данного работника по отношению к другим работникам, как по вертикали, так и по горизонтали. Отсюда размер вознаграждения за труд является одним из главных показателей этого статуса, а его сопоставление с собственными трудовыми усилиями позволяет судить о справедливости оплаты труда.

Регулирующая функция – это регулирование рынка труда и прибыльности фирмы. Естественно, что при прочих равных условиях, работник наймется на работу в то предприятие, где больше платят. Но верно и другое – предприятию невыгодно платить слишком много, иначе его рентабельность снижается. Предприятия нанимают работников, а работники предлагают свой труд на рынке труда. Как и всякий рынок, рынок труда имеет законы образования цены на труд. Вместе с тем можно утверждать и о наличии других функций заработной платы, например мотивирующей или распределительной.

Вместе с тем можно утверждать и о наличии других функций заработной платы, например мотивирующей или распределительной. Другой важный аспект – организация заработной платы. Под ней понимается построение системы регулирования и дифференциации заработной платы по категориям персонала в зависимости от рыночной цены труда, сложности и условий выполняемых работ, индивидуальных и коллективных результатов труда при установлении гарантированного заработка за выполнение нормы труда. В условиях рыночной экономики покупательная способность заработной платы и ее динамика на предприятии формируются под воздействием сложных разнонаправленных механизмов и зависят в целом от уровня развития экономики, социально-экономической политики государства, ситуации на рынке труда.

В состав оплаты труда работника входит:

— вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы;

— компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, и иные выплаты компенсационного характера);

— стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Рассмотрим принципы, которые легли в основу организации оплаты труда:

— Оплата должна соответствовать стоимости рабочей силы. Это означает, что размер заработной платы не должен быть меньше стоимости товаров и услуг, необходимых для расширенного воспроизводства рабочей силы.

— Оплата должна прямо зависеть от результатов труда работника. В связи с тем, что результаты труда чаще всего бывают различными у работников одинаковой квалификации, это доказывается их личными качествами: профессиональным умением, опытом работы, быстротой и ловкостью, качеством работы и др.

Только применение совершенно разных форм и систем оплаты труда, различных выплат, стимулов, бонусов и премий разрешит оплачивать труд в зависимости от его результатов.

— Оплата труда должна быть дифференцирована и учитывать особенности труда, его качественную неоднородность. Разграничение оплаты труда происходит, завися и исходя от производительности труда, с учетом условий труда (через использование специальных доплат), также учитывая технологические особенности отраслей и производств (с помощью коэффициента зарплаты по отрасли).

— У абсолютно каждого работника оплата труда обязана увеличиваться из года в год, о чем говорит и показывает действие закона возвышения потребностей. Увеличение оплаты труда гарантирует покупательскую способность населения и в целом и полном помогает развитию производства.

— Опережающий рост производительности труда по сравнению с ростом его оплаты. Соблюдение этого принципа обеспечивает рост накопления и повышение темпов расширенного воспроизводства.

— Регулирование оплаты труда. Когда государство осуществляет социальную функцию и защищает граждан, дает возможность реализовать данный принцип через слияние государственного регулирования, методики социального партнерства и учета конъюнктуры рынка.

Для того чтобы построить научно обоснованные системы оплаты труда нужно четко знать и понимать, наиболее полно учитывать особенности, содержание, функции и принципы организации оплаты труда. Только в этом случае система оплаты труда будет способствовать заинтересованности работников в максимальных конечных результатах и повышении экономической эффективности деятельности организации.

1.2 Нормативно-правовое регулирование учета и аудита расчетов с персоналом

Осуществление бухгалтерского учета расчетов с персоналом по оплате труда в Российской Федерации регулируется рядом нормативно-правовых документов различного статуса. Часть из них являются обязательными для применения, часть — носит характер рекомендаций.

Трудовой кодекс РФ от 30.12.2001 г. № 197-ФЗ (в ред. от 03.07.2020 г.) Трудовой Кодекс Российской Федерации: Федеральный закон от 30.12.2001 г. № 197-ФЗ (ред. от 03.07.2020 г.) определяет основные начала законодательства в сфере трудовых отношений, реализуемые посредством его целей. В основе трудовых отношений лежат соглашения работников и работодателей об индивидуальном выполнении трудовой функции (по определенной специальности, квалификации или должности) работником за отработанное время при условии обеспечения работодателем предусмотренных законодательством РФ в области труда, коллективным договором, соглашениями и трудовым договором условий труда.

Гражданский кодекс РФ от 30.11.1994 г. № 51-Ф3 (в ред. от 03.07.2020 г.) Гражданский кодекс Российской Федерации: Федеральный закон от 30.11.1994 г. № 51-Ф3 (часть 1) (ред. от 03.07.2020 г.) регулирует гражданские и предпринимательские отношения в стране, упорядочивая большую часть отношений в обществе. Данным нормативно-правовым документом закрепляются правовые основы деятельности участников гражданского оборота, исходные положения возникновения и порядок реализации прав, регулируются обязательства по договорам и прочие обязательства, а также остальные имущественные и личные неимущественные отношении на основании принципов равенства, автономии воли и имущественной самостоятельности участников.

Налоговый кодекс РФ от 05.08.2000 г. № 117-ФЗ (в ред. от 03.07.2020 г.) Налоговый кодекс Российской Федерации. Часть вторая: Федеральный закон от 05.08.2000 г. № 117-ФЗ (ред. от 03.07.2020 г.) осуществляет регулирование отношений власти по вопросам установления, введения и взимания налогов и сборов, а также отношений, зарождающихся в процессе проведения налогового контроля, обжалования актов налоговых органов, действий (либо бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения. Порядок определения и удержания сумм НДФЛ при расчете заработной платы работников определены гл. 23 НК РФ.

Основным нормативно-правовым актом, регулирующим порядок ведения бухгалтерского учета оплаты труда является Федеральный закон от 6 декабря 2011 г. № 402-ФЗ (в ред. от 23.05.2020 г.) «О бухгалтерском учете», определяющий правовые основы ведения бухгалтерского учета, его содержание и принципы, важнейшие направления деятельности организации в области организации бухгалтерского учета и формирования отчетности, перечень субъектов хозяйствования, на которые возложена обязанность по ведению бухгалтерского учета и предоставлению финансовой отчетности.

Перечень исполнительных документов удержания сумм из заработной платы по исполнительным документам (листам) определены Федеральным Законом от 02.10.2007 г. № 229-ФЗ (в ред. от 06.04.2019 г.) «Об исполнительном производстве» Об исполнительном производстве: Федеральный Закон от 02.10.2007 г. № 229-ФЗ (ред. от 06.04.2019 г.).

Федеральный Закон от 12.01.1996 г. № 10-ФЗ (в ред. от 03.07.2020 г.) «О профессиональных союзах, их правах и гарантиях деятельности» предусматривает возможность ежемесячного и бесплатного перечисления работодателем на счета профсоюзов членских взносов его участников из их заработной платы в соответствии с коллективным договором (соглашением) на основании письменных заявлений (ст. 28 Закона № 10-ФЗ).

Федеральным законом от 19.06.2000 г. № 82-ФЗ (в ред. от 02.06.2020 г.) «О минимальном размере оплаты труда», определен размер минимальной оплаты труда.

Федеральным законом от 19.05.1995 г. № 81-ФЗ (в ред. от 03.07.2020 г.) «О государственных пособиях гражданам, имеющих детей» закрепляется единая система государственных пособий, предоставляемых гражданам в связи с рождением и воспитанием детей.

Постановление Правительства РФ от 18 июля 1996 г. № 841 (в ред. от 09.04.2019 г.) «О перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей», устанавливает перечень видов заработной платы и прочих доходов, из которых можно произвести удержание алиментов на содержание несовершеннолетних детей.

Постановление Правительства РФ от 14.11.2002 г. № 823 «О порядке утверждения перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности», устанавливает перечень таких должностей и работ и типовые формы договоров, дает необходимые разъяснения по вопросам, связанных с применением указанных перечней, а также типовых форм договоров о полной материальной ответственности.

Постановление Министерства труда РФ от 12.08.2003 г. № 62 «Об утверждении Порядка исчисления среднего заработка для определения размера пособия по безработице и стипендии, выплачиваемой гражданам в период профессиональной подготовки, переподготовки и повышения квалификации по направлению органов службы занятости», утверждает порядок исчисления среднего заработка для определения размера пособий и выплат.

Одним из важнейших методологических документов является Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденное Приказом Минфина РФ от 29.07.1998 г. № 34н (в ред. от 24.12.2012 г.) Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности: Приказ Минфина РФ от 29.07.1998 г. № 34н (ред. от 24.12.2012 г.).

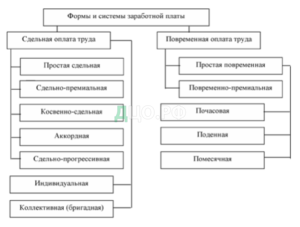

Далее рассмотрим современные формы заработной платы.

Форма оплаты труда напрямую подчиняется объекту учета труда, который подлежит оплате. В роли объекта учета иногда выступает рабочее время, или же может выступать сумма выполненной работы. Выделяют две главные формы заработной платы: повременная и сдельная. Исходя из двух данных форм сформированы и обозначены разнообразные системы заработной платы. Системы представлены на рисунке 1.

Рис.1. Формы и системы оплаты труда

В экономической литературе, дополняя две основные формы, авторы, такие как Толмачев И.А. отводят место и другим формам заработной платы. К ним можно отнести аккордную или бестарифную формы, называющиеся системами в нормальном понимании. Система оплаты труда персонала наиболее конкретно показывает взаимосвязь показателей, которые объясняют труд и его оплату в пределах и сверх цены рабочей силы, которую обговорили и утвердили работодатель и работник.

Формы и системы оплаты труда предоставляют учет качественных и количественных показателей труда, мотивируют и стимулируют работников к эффективному улучшению своих показателей работы и конечных результатов деятельности организации.

Формы и системы труда различны в начислении оплаты труда, и какая система бы не применяло предприятие, сотрудник обязан понимать каким способом ему насчитывается заработная плата, и как зависит качество его труда от суммы его зарплаты.

Более подробно изучим каждую форму оплаты труда, рассмотрим положительные и отрицательные стороны применения этих форм относительно сбытовых организаций:

Повременная форма оплата труда и существующие на ее основе системы. Данная форма оплаты обозначает отношение заработной платы к фактически отработанному времени. При подсчете зарплат таким способом используется тарифная ставка или оклад в соответствии со штатным расписанием предприятия, и сумма времени, которое отработал сотрудник с учетом табеля рабочего времени.

Повременная оплата труда делится на: простую или повременнопремиальную. При использовании, которой к окладу может быть получена премия за достижение лучших показателей работы.

Использую такую форму и ее системы рекомендуется выполнять требования:

— контроль и фиксация отработанного времени по факту каждого конкретного сотрудника;

— объективность взаимосвязи оклада и должности исходя из индивидуальных конкретных особенностей и возможностей сотрудника;

— учет и соблюдение эффективного использования времени работы.

Повременная оплата труда персонала, которую применяют в сбытовых организациях есть для работников залог постоянного заработка, среди сотрудников преобладает позитивный климат из-за отсутствия погони между коллегами за конкретным экономическим исходом (результатом).

Также не существует проблемы текучести кадров. Для использования мотивационного метода можно предлагать стимулирующие выплаты за долголетний опыт работы на предприятии. Отрицательна сторона повременной оплаты в том, что у работника совершенно нет стимулов к повышению производительности своей работы и своего труда. В связи с этим начальству следует ввести жесткую систему учета контроля, позволяющая зафиксировать эффективность использования рабочего времени.

Стрелкова Л.В. утверждает, что эффективно применять повременную оплату труда для офисных работников, административного персонала для предприятий торговли и сбыта. Самое главное, чтобы на предприятии сформировали систему должностных обязанностей и систему контроля и учета ее исполнения.

Сдельная форма оплаты труда и ее системы. При данной форме зарплата начисляется работнику по установленной расценке за единицу произведенной продукции, выполненной работы или услуги. Такая оплаты труда почти не используется для начисления зарплаты в сбытовых организациях, ведь в целом она эффективно применяется на массовом, масштабном производстве, где персонал выполняет простые однообразные операции, ведь только при этом просто узнать итоги их работы и сделать так, чтобы оплата труда напрямую зависела от выработки.

Используя сдельно-премиальную оплату труда, плюсом к заработку выдается премия за результаты проделанной работы. Добавляют различные надбавки за выполненную работу в пределах или сверх нормы при использовании сдельно – прогрессивной оплате труда. Когда сотрудник делает свою работу больше нормы, это оценивают по повышенным расценкам исходя из выбранного распределения.

Аккордная система подразумевает оплату труда за комплекс хозяйственных операций, без учета отдельных производственных операций. Эта система предусматривает установление оплаты труда за весь объем работ (аккордное задание), определенный в договоре, с учетом срока выполнения работ.

Данная система применяется при необходимости выполнения значительного и сложного объема работ в сжатые сроки. Может быть предусмотрено премирование за сокращение установленного срока выполнения работ. Аккордная система носит стимулирующий характер, поэтому применяется, в основном, только временно и в особых ситуациях (аврала, необходимости спешного выполнения под угрозой санкций, введение нового технологического процесса). Данная система в большинстве случаев не применима к сбытовым организациям, т.к. востребована на промышленных предприятиях, в строительных компаниях, на предприятиях сельского хозяйства и в других отраслях промышленности.

Косвенная система утверждает о том, что степень зарплаты работника зависит прямо пропорционально от итогов труда обслуживаемых им работников. Алексеева Г.И. говорит о том, что при подборе системы оплаты труда все тесно связано с целями, поставленными работодателем в организации. Абсолютно при каждой сдельной форме полезность сотрудника можно выявить по результатам его деятельности и выполненных работ. Помимо этого не следует забывать о том, что итог работы обуславливается не только личным вкладом работника в деятельность предприятия, но и технического обеспечением и снабжением самого предприятия.

Недостаток выбранной системы может заключаться в том, что в гонке за количеством, скорее всего, ухудшится качество. Помимо этого, используя систему, работник мотивирован на достижение личных целей, влияющие на оплату его труда. Такому работнику не интересен итог предприятия, в общем, у работника совершенно нет мотивации и надбавок на постоянной основе, поэтому используя такую систему, предвидится высокая текучесть кадров. Внутри организации климат не такой позитивный из-за того, что сотрудники ведут борьбу между собой за сумму реализуемой продукции и число объемов продаж, большую заработную плату и т.д. Работников, у которых есть постоянные расходы, такие как: займы в банках или другие платежи, беспокоит нестабильность своего заработка, ведь при использовании такой системы у них нет уверенности в постоянности оплаты их труда.

Бестарифная система оплаты труда. В последнее время некоторые организации экспериментируют в применении систем оплаты труда, вводя бестарифные системы оплаты.

Принцип бестарифной модели – долевое распределение средств с учетом различных критериев и принципа вклада работника в конечный результат. Например, все работники объединяются в отделы, заработанные средства распределяются между отделами в соответствии с нормативами, характеризующими степень участия и ее важность в конечном результате. Таким же способом происходит распределение средств внутри отдела. В работе такого автора как Семенцев А.Б. утверждается, что такая система оплаты труда вмещает в себя несколько разных методов расчета доли оплаты труда сотрудника на основе учета:

− интегрированных шкал;

− экспертных оценок и др.

Также известным вариантом бестарифной системы можно считать оплату труда в качестве «вилки» соотношений труда различного качества. В оплате труда такие соотношения утверждаются исходя из умений и квалификаций работников, конечного вклада в итоговый результат работников по различным категориям. Дифференциация доходов начальства и их подчиненных обеспечивается данной системой.

Система облегчает начисление надбавок, премий и вознаграждений. Одним из видов бестарифной системы оплаты можно считать контрактную систему – между работником и работодателем заключение контракта на конкретный срок. Такие контракты заключаются на предприятии на срок около трех–пяти лет и включают в себя существенные разделы: условия и начисления оплаты, цель контракта, социальное обеспечение, порядок и условия прекращения и расторжения контракта, дополнительные условия, как решить конфликтную ситуаций и другие. Плюс контрактной системы заключается в четком распределении обязанностей между начальством и подчиненными.

Можно считать совершенно простыми такие модели. Процесс расчета зарплаты таким способом очень легок для понимания сотрудника, только никак не обосновывают свое название, ведь это значит использование базовых показателей, показывающие заработок сотрудника за конкретное время до введения таких бестарифных систем, которые должны базироваться на стандартах.

Как и все системы оплаты, бестарифная имеет свои отрицательные стороны, вследствие этого используется только на малых предприятиях. Наиболее часто бестарифная система используется на предприятиях торговли и сбыта. Для всех организаций срабатывает один принцип: зарплата выше, если больше продать. Комиссионная система оплаты труда. Такая система находит себя и применяется в торговых и сбытовых организациях, ведь в последнее время она получила широкое распространение, благодаря тому что, хорошо повышает продажи. При комиссионной системе зарплата рассчитывается как единый процент выплат, установленный от дохода, которое организация получит после реализации продукции этим работником. Такая форма оплаты может применяться для работников отдела сбыта. Можно выделить два вида комиссионная системы:

− комиссионно-премиальная;

− комиссионно-сдельная.

Колосова О.Г. утверждает тот факт, что комиссионная оплата очень похожа на сдельную оплату труда, которая, в свою очередь, оказывает влияние на производственную сферу, разработана и применяется в отрасли торговли и сбыта.

Комиссионно-премиальная система оплаты представляет собой минимальный размер оклада (фиксированной части), но не меньше прожиточного минимума, но в свою очередь очень высокую стимулирующую часть в виде премии. В реальной жизни существует достаточное множество реальных примеров соотношения изменяющейся части оплаты труда с итогами деятельности сотрудника:

− комиссионная выплата равна фиксированному проценту выручки от продаж;

− для различных видов продукции устанавливаются разные проценты комиссионных выплат;

− комиссионная выплата зависит от стоимости послепродажного обслуживания (применима для организаций, оказывающих консультационные услуги);

− комиссионная выплата устанавливается за каждую проданную единицу товара и различна по каждому виду товаров;

− комиссионная выплата устанавливается в виде гибкого процента в зависимости от сезонности.

Таким образом, большое значение при регулировании порядка учета оплаты труда имеют также рабочие документы организации: приказ об утверждении учетной политики организации; разработанные организацией самостоятельно формы первичных учетных документов; графики документооборота; рабочий план счетов бухгалтерского учета; формы внутренней отчетности.

1.3 Методика проведения аудита учета расчетов с персоналом

Аудит – это независимая проверка и получение результатов оценки касательно деятельности предприятия. Аудит расчетов с сотрудниками по оплате работы – это трудоемкий процесс, предполагающий работу сразу с множеством типов операций. Однако такая процедура проводится в обязательном порядке в любой крупной организации.

Главная цель аудита – определение соответствия используемой предприятием методики бухучета касательно оплаты труда законам страны. Производится сверка фактического положения дел в компании с нормативными бумагами, постановлениями, актами, внутренней документацией.

Рассмотрим задачи проверки:

- Контроль над исполнением закона касательно начисления зарплат, удержаний платы, а также отражений всех операций в бухучете.

- Установление достоверности проведенных операций по оплате труда и их фиксации в бухучете.

- Сравнение сведений из аналитического и синтетического учета.

- Установление законности оформления сотрудников на предприятии.

Аудиторский анализ основывается на таких документах, как:

Штатное расписание.

- Бумаги, на основании которых распределяются прибыли.

Приказы.

- Личные карточки сотрудников.

- Трудовые договоры.

- Табели по организации времени.

- Документы, подтверждающие временную нетрудоспособность.

- Расчетные и платежные ведомости.

Лицевые счета.

- Бухгалтерский баланс.

- Регистры для учета.

- При проведении проверки могут использоваться все документы, связанные с трудовыми взаимоотношениями. Потребуется комплексный аналог бумаг. К примеру, сложно осуществить полноценный аудит на основании одних лишь трудовых договоров. Нужны бумаги, которые указывают на фактическую оплату труда.

При осуществлении проверки проводится инспектирование бумаг:

- Проверка законности учета рабочего дня.

- Установление законности составления платежной документации.

- Установление правомерности учета депонированной зарплаты.

Аудитором производится также проверка сумм выданных зарплат путем расчетов. В частности, осуществляются следующие мероприятия:

- Установление обоснованности начислений. Все зарплаты должны быть выплачены в полном объеме. Сотрудникам производятся начисления за сверхурочную работу, труд в ночное время, выходные дни.

- Проверяется полнота отчислений по дополнительным зарплатам: выплаты по листу о временной нетрудоспособности.

- Проверяется полнота расчета общего дохода.

В рамки процедуры включена проверка обоснованности льгот по налогам. Проверяется законность налоговых вычетов, обоснованность использования ставок по налогам. Также аудитор устанавливает законность удержаний, произведенных по исполнительному листу. Одна из самых трудоемких задач – проверка соответствия показателей бухучета и регистров.

В процессе проверок довольно часто выявляются нарушения. Это реалии функционирования российских компаний. Предприниматели говорят о том, что при работе практически невозможно обойтись без нарушений. Рассмотрим их перечень:

- Сотрудники работают на предприятии неофициально. То есть отсутствуют трудовые договоры.

- Нет коллективных договоров с сотрудниками.

- Нет заявлений сотрудников о выдаче льгот по НДФЛ.

- Предприятие необоснованно списывает средства с баланса на выплату налогов на обучение сотрудников. То есть вычеты были сделаны, однако требуемые учебные мероприятия не произведены.

- Работодатель начисляет надбавки к зарплате сотрудников без оснований. То есть проведенные доплаты, и премии не подтверждены внутренними документами предприятия и трудовыми договорами.

- В ПФР и подобные органы не делаются выплаты, которые предприятие обязано делать: премия, оплата питания, различная финансовая помощь.

- Предприятие игнорирует необходимость оформления отпускных, выдачу компенсаций работникам, которые осуществляют свою деятельность на основании договоров гражданско-правового типа.

- Компания многократно заключает договор с одним работником на выполнение одной и той же услуги.

Во многих организациях сотрудники не оформлены официально. Такое нарушение объясняется тем, что работодатель не желает оплачивать налоги и прочие выплаты. Также распространенность проблемы вызвана небольшими компаниями при выявлении. Это грубое нарушение Трудового кодекса.

Процедуру проверки предприятия можно подразделить на следующие этапы:

- Ознакомительный. Сначала аудитор осуществляет проверку правомерности оформления работников. У каждого из сотрудников должен быть трудовой договор или договор гражданско-правового типа. Аудитору нужно проверить правильность оформления документов. В них должны быть указаны все необходимые данные. Условия сотрудничества с предприятием не должны противоречить ТК РФ.

- Основной. На данном этапе осуществляется соответствие сведений синтетического и аналитического учета. При этом проводится проверка сальдо, сопоставляются фактически выданные зарплаты и дебетовые обороты. Затем рассматривается законность начисления плат по кредитовому счету 70. Аудитор должен учесть порядок начисления зарплат: стандартный или сдельный. Сотрудников на предприятии обычно много, а потому проверить законность деятельности в отношении каждого работника невозможно. Выполняется выборочная проверка в отношении каждого из сотрудников. На этой стадии проводится обоснованность начисления доплат, премий. Аудитор должен проверить, что имеющийся долг перед сотрудниками отражен в строке 622 баланса. Важно подтвердить законность заполнения корреспонденции в бухучете.

- Заключительный. По завершении проверки составляется аудиторский отчет. Он должен быть подтвержден рабочей документацией, которая также составляется аудитором.

Таким образом:

- Итоги аудиторской проверки многое дают предприятию.

- Наличие сведений о нарушениях позволяет своевременно их исправить, наладить законное функционирование компании.

- Однако не всегда аудит дает нужные результаты. К сожалению, полностью законная работа предприятия в России – это не так просто. Пару ошибок можно обнаружить в любой компании. Однако они не должны быть крупными и систематическими.

- Если сама основа предприятия не является законной, вряд ли оно сможет работать долгие годы.

- Сознательные нарушения влекут за собой штрафы, порчу деловой репутации.

- На данный момент не все компании имеют полное представление обо всех нюансах законной деятельности. Работники также не осведомлены о своих правах.