или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы 1 2

ГЛАВА 2. СПЕЦИФИКА УЧЕТА И АУДИТ ОПЛАТЫ ТРУДА И ИНЫХ ОПЕРАЦИЙ С ПЕРСОНАЛОМ НА ПРИМЕРЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.1. Краткая экономическая характеристика предприятия

ООО «ГидМедиаГрупп» расположенного по адресу121609, город Москва, улица Осенняя, дом 23, офис 46.

Организация зарегистрирована 25 октября 2017 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве.

Основным видом деятельности организации является: деятельность рекламных агентств. Кроме того организация осуществляет следующие дополнительные виды деятельности: разработка компьютерного программного обеспечения; деятельность по обработке данных, предоставление услуг по размещению информации и связанная с этим деятельность; представление в средствах массовой информации; исследование конъюнктуры рынка и изучение общественного мнения; деятельность специализированная в области дизайна; деятельность в области фотографии.

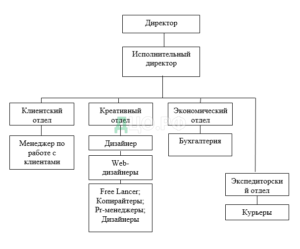

Организационная структура управления ООО «ГидМедиаГрупп» представлена на рисунке 6.

Для ООО «ГидМедиаГрупп» характерна линейная организационная структура управления. Все сотрудники организации действуют в процессе производства взаимосвязано. Для их согласованной деятельности четко определены регламент работы каждого звена, методы и формы их взаимосвязи. Права, обязанности и ответственность каждого работника определены как раз с этой целью.

Структура фирмы и штатная численность предприятия определяются в соответствии с его Уставом, и закрепляется специальным документом – штатным расписанием, в котором указываются все структурные подразделения организации, наименование должностей и количество штатных единиц по каждой из должностей.

Рисунок 3 — Организационная структура управления ООО «ГидМедиаГрупп»

Рисунок 4 — Структура бухгалтерского аппарата ООО «ГидМедиаГрупп»

Все работники предприятия в зависимости от отношения к производственным процессам подразделяются на 2 группы: руководящий и производственный персонал. На предприятии к производственному персоналу относятся работники отдела дизайна, freelance, pr-менеджеры, копирайтеры продукции, а так же web-дизайнеры, к управляющему персоналу относятся менеджеры, бухгалтерия, исполнительный директор и генеральный директор. Совмещение должностных обязанностей является характерной чертой частных предприятий, для стабильного и эффективного функционирования предприятия при наличии большого объема работ.

В ООО «ГидМедиаГрупп» единственными формами оплаты труда являются «сдельная», и «повременная». Простая повременная оплата труда используется для производственного персонала учитывая часовые тарифные ставки. Для оплаты труда директора и бухгалтера используется штатно-окладная система оплаты труда, так как их рабочий день ненормируемый.

В таблице 4 представлена структура кадров.

Таблица 4

Состав среднесписочной численности ООО «ГидМедиаГрупп»

| Показатель | 2017 г | 2018 г | Отклонение (+,-) | Темп роста, % |

| Среднесписочная численность, чел. Всего | 62 | 62 | 0 | 100,000 |

| В том числе: | ||||

| Основной вид деятельности: | 58 | 58 | 0 | 100,000 |

| -руководители | 3 | 4 | 1 | 133,333 |

| -специалисты | 34 | 34 | 0 | 100,000 |

| -обслуживающий персонал | 21 | 20 | -1 | 95,238 |

| Персонал не основной деятельности | 4 | 4 | 0 | 100,000 |

По данным таблицы 4 видно, что общая численность персонала организации не изменяется на протяжении 2017-2018 г.г. и составляет 62 человека.

При этом в 2018 году явно выражено увеличение численности всех категорий работников по основной деятельности за исключением обслуживающего персонала по сравнению с 2017 годом: руководители — прирост на 33%, специалисты – прирост на 16,67%.

2.2. Отражение в бухгалтерском учете расчетов по начислению заработной платы и удержаниям из нее

ООО «ГидМедиаГрупп» прием на работу осуществляется после личной беседы претендента на вакансию с инспектором по кадрам. Заявление о приеме на работу подписывает генеральный директор. Трудовой договор составлен и заключен со всем персоналом, трудящимся в организации.

Все суммы начислений по каждому работнику отражаются в лицевом счете за каждый год и такой документ храниться 75 лет в архиве и служит основанием для начислении пенсии и других платежей.

Порядок документального отражения представлен на рисунке 5.

Рисунок 5 — Схемы движения бухгалтерской информации по счету 70 «Расчеты с персоналом по оплате труда»

Табель учета рабочего времени (форма N Т-18) составляется руководителем каждого подразделения на основании явок на работу сотрудников. Эти данные позволят бухгалтеру организации начислять заработную плату по повременной системе оплаты труда. Это позволит сотруднику отдела кадров и бухгалтеру вести учет рабочего времени.

Все документы оформляются в единичном экземпляре и подписываются начальником соответствующего отдела и передаются в отдел кадров.

В ООО «ГидМедиаГрупп» начисления заработной платы начинаются с заполнения табеля учета рабочего времени, где отражается количество отработанных часов, дней. На основании этого бухгалтер заполняет расчетно-платежную ведомость и расчетную ведомость, где отражаются суммы начисленной заработной платы исходя из отработанного времени, с учетом премий, надбавок, а также ученические, больничные и командировочные.

Ведомость заполняется по всему персоналу за месяц. Все данные из ведомости переносятся автоматически в лицевой счет каждого сотрудника, где ведется учет заработной платы в течение года. Кроме этого с 2016 года все суммы НДФЛ заносят в форму 6-НДФЛ.

Порядок расчета отпускных применяемый в ООО «ГидМедиаГрупп» в соответствии с нормативными документами: в расчет берется заработная плата за отработанное время за последние 12 месяцев. Отпускные в количестве 28 календарных дней начисляются в «Записка – расчет о предоставлении отпуска работнику»

На основании первичных документов заполняются аналитические и синтетические регистры, которые показывают порядок начисления заработной платы за месяц. По итогам заполняется бухгалтерская отчетность в виде бухгалтерского баланса и отчета о движении денежных средств.

Когда по больничному листу, за счет средств фонда социального страхования, происходит начисление оплаты, то используется 69\1 счет «Расчеты по социальному страхованию». Начисленные сотрудникам к оплате суммы отражаются в данном случае по дебету счета 69\1 «Расчеты по социальному страхованию». Если производится выплата за счет средств организации, то начисленные к оплате суммы за дни болезни отражаются в дебете затратных счетов (начисления по больничному листу производятся за первые 3 дня болезни).

Заработная плата в организации выдается 2 раза в месяц, не позднее 20 числя месяца в виде аванса и окончательный расчет 6 числа. Выплата заработной платы осуществляется в виде безналичных переводов на карту работника.

Таблица 5

Выплата заработной платы на карту работника

| Операция | Дебет | Кредит |

| Перечислен аванс 15.12.2018 | 70 | 51 |

| Перечислена заработная плата 06.01.2019 | 70 | 51 |

На предприятии ООО «ГидМедиаГрупп» действует повременная система оплаты труда и на основании положении о премировании предусмотрена премия в размере 15 % , в зависимости от выполняемых показателей.

Бухгалтером производится расчет причитающейся суммы заработной платы и иных выплат. По всем сотрудникам ООО «ГидМедиаГрупп» производится удержание НДФЛ.

Таблица 6

Удержание НДФЛ из заработной платы

| Операция | Дебет | Кредит | Сумма |

| Начислена зарплата менеджеру | 26 | 70 | 36000 |

| Удержан НДФЛ | 70 | 68,1 | 4680 |

Операции по начислению и распределению оплаты труда, оформляют следующими проводками, приведенными в таблице 7.

Пример. Начислена заработная плата за июль месяц 2017 года, работникам занятым при продаже товаров — 180 500 руб., бухгалтерии 55 000 руб, а также произведены начисления больничных листов за сентябрь в сумме 14 500 руб. Решение представлено в таблице 7.

Таблица 7

Журнал хозяйственных операций

| Содержание хозяйственной операции | Сумма, руб. | Корреспонденция счетов | Первичная документация | |

| Дебет | Кредет | |||

| Начислена оплата труда работникам | 180500,00 | 25 | 70 | Наряд на сдельную работу; Табель учета рабочего времени (Ф №Т-13); Расчетная ведо мость (Ф № Т-51); |

| Начислена оплата труда аппарату управления | 55 000,00 | 26 | 70 | Табель учета раб. времени (Ф №Т-13); Расчетная ведо мость (Ф № Т-51) |

| Начислено пособие по временной нетрудоспособности | 14 500,00 | 69/1 | 70 | Листок нетрудоспособности Бухгалтерская справка |

На основании сделанных операций бухгалтер отражает суммы в учетных регистрах, с занесением в дальнейшем в бухгалтерскую отчетность.

Начисление заработной платы отражается по аналитическому учету или табельному номеру каждого сотрудника. Табельный номер присваивается при приме сотрудника на работу и оформлении приказа о приеме на работу. Кроме приказа при необходимости заполняют договор о материальной ответственности, а также в обязательном порядке заключают трудовой договор или договор о возмездном оказании услуг.

На предприятии выработано системное положение о премировании и стимулировании персонала за производственные результаты, которым определяется оплата труда в части стимулирующих выплат руководящим работникам, работникам производства, подсобным рабочим за результаты труда. Системное положение действует до его пересмотра. Указанные выплаты осуществляются в денежной форме. Выплаты стимулирующего характера за производственные результаты (премии) осуществляются за счет фонда оплаты труда. Периодичность премирования — ежемесячно или в соответствии с дополнительным приказом директора. База начисления — фактически начисленная заработная плата по окладу согласно штатному расписанию, доплаты и надбавки, выплачиваемые в установленном законом порядке. За дни, приходящиеся на отпуск и больничные, премии не начисляются и не выплачиваются. Начисление премий работникам производства, подсобным работникам производится за текущий месяц, руководящим работникам, специалистам — за прошедший месяц по результатам хозяйственной и финансовой деятельности с применением коэффициентов к должностным окладам. Директор имеет право дифференцировать размеры премирования в зависимости от результатов хозяйственной деятельности и показателей качества труда работников. Применение понижающих коэффициентов может производиться согласно приказам начальника производства. Полное или частичное лишение премии производится за тот расчетный период, в котором было допущено нарушение или поступило сообщение о нем.

После начисления основной заработной платы, на предприятии могут начислять премию, которые выступают стимулирующими надбавками за успехи в трудовой деятельности. Премии могут начисляться как в определенной точной сумме, так и в процентах от оклада или сдельной заработной платы. Как и заработная плата, премии отражаются на тех же счетах, что и сама заработная плата, и так же облагаются страховыми взносами и НДФЛ.

Для подтверждения премии необходимо, чтобы на предприятии было положении о премировании или коллективный договор, а также это должно быть прописано в трудовом договоре. В ООО «ГидМедиаГрупп» заработная плата начисляется за отработанное время.

Пример по начислению заработной платы. Оклад генерального директора Аксеновой Ю.А. составляет 172500 руб. Сумма премии за качественную работу составила 22,5% от оклада.

Расчет заработной платы:

- Начисляется заработная плата за месяц: 172500 руб.

- Начисляется премия: (172500 х 22,5) / 100 = 38812,5руб.

- Начислено вместе с премией: 172500 + 38812,5= 211312,5 руб.

- Рассчитывается сумма налога на доходы физических лиц (НДФЛ) (для данного случая налоговая ставка установлена в размере 13%) У сотрудника 2 несовершеннолетних детей: (211312,5 -2800) х13) / 100 = 27 107 руб.

- Аванс 25 % от начисленной заработной платы 211312,5 /4= 52828 руб.

- Итого, заработная плата к выдаче:

211312,5 — 27 107 – 52828 = 131 377,5 руб.

Все расчеты по начислению оплаты труда можно свести в таблицу 8.

Таблица 8

Записи по начислению оплаты труда

| Дата | Операция | Сумма, руб. | Корреспонденция счетов | ||

| Дебет | Кредит | ||||

| 05.05.2018 | Начислена оплата за фактическое отработанное время | 172500 | 26 | 70 | |

| 05.05.2018 | Начислена премия | 38812,5 | 26 | 70 | |

| 05.05.2018 | Удержан НДФЛ | 27 107 | 70 | 68.1 | |

| 06.05.2018

| Перечислена с расчетного счета сумма оплаты труда | 131 377,5 | 70 | 51 | |

Оплата работы в выходные и праздничные дни, которые представляют собой время, когда сотрудник свободен от исполнения трудовых обязательств. Выходные дни предоставляются всем работникам еженедельно в соответствии с трудовым договором, коллективным договором, правилами внутреннего трудового распорядка общества.

Рассмотрим пример расчета оплаты труда в выходные дни на примере ООО «ГидМедиаГрупп». Ерохину А.Л. установлен оклад в размере 80000 руб. В апреле 2018г. работник полностью отработал месячную норму рабочего времени. И в этом же месяце он в связи с производственной необходимостью работал в выходные дни. В трудовом договоре установлена оплата за работу в выходные и праздничные дни в двукратном размере.

- Оклад составил 80000 руб.

- Начисляем плату за работу в выходные дни:

При окладе 80000 руб. среднедневной заработок составил:

80000 руб.: 23 дн. = 3478,3 руб.

Оплата за работу в выходные дни составила:

(3478,3 х 3 дн.) х 2 = 20869,8 руб.

Итого начислено: 80000+20869,8 = 100869,8 руб.

- Премия 22,5 % = 100869,8 *22,5 % = 22695,705

- Итого начислено =123565,505 руб.

- Удерживаем НДФЛ:(123565,505 х13) / 100 = 16 063 руб.

- Заработная плата к выдаче: 123565,505 -16 063 = 107502,505 руб.

Таблица 9

Бухгалтерский учет оплаты за выходные и праздничные дни

| Дата | Операция | Сумма, руб. | Корреспонденция счетов | ||

| Дебет | Кредит | ||||

| 05.05.2018 | Начислена сумма оклада | 80000 | 25 | 70 | |

| 05.05.2018 | Начислена сумма оплаты труда за работы в выходные дни | 20869,8 | 25 | 70 | |

| 05.05.2018 | Начислена премия | 22695,705 | |||

| 05.05.2018 | Удержан НДФЛ | 16 063 | 70 | 68.1 | |

| 06.05.2018 | Выдана из кассы сумма оплаты труда | 107502,505 | 70 | 50.1 | |

Рассмотрим порядок учета отпускных на примере предприятия. Оплата отпускных В ООО «ГидМедиаГрупп» производится не позднее, чем за три дня до его начала. За отпускное время средний заработок сохраняется за работником. За основу при расчете среднего заработка берется средний дневной заработок. Порядок расчета отпускных рассмотрим на следующем примере:

Пример расчета среднего заработка для оплаты отпуска в календарных днях, если расчетный период отработан не полностью

Ивашову И.И. предоставлен очередной отпуск со 2 по 15 июля 2018 г. (14 календарных дней).

Сумма выплат (включенных в расчет) — 530 000 руб.

В расчетном периоде (с 1 июля 2017 г. по 30 июня 2018 г.) работник находился:

- в очередном отпуске в августе 2017 г. — 7 календарных дней;

- на больничном в феврале 2018 г. — 7 календарных дней.

В течение всего декабря 2017 г. и в течение всего марта 2018 г. работник находился в служебной командировке.

Для расчета отпускных определим:

- количество полностью отработанных календарных месяцев — 8 (в 2017 г.: июль, сентябрь, октябрь, ноябрь; в 2018 г.: январь, апрель, май, июнь);

- количество дней в не полностью отработанных месяцах:

- в августе 2017 г. — 22,68 дня (29,3 / 31 дн. x (31 дн. — 7 дн.));

- в феврале 2018 г. — 21,97 дня (29,3 / 28 дн. x (28 дн. — 7 дн.));

- средний дневной заработок: 1 899,30 руб. (530 000 руб. / (29, 3 x 8 мес. + 22,68 дн. + 21,97 дн.));

- средний заработок (сумму отпускных): 26 590,20 руб. (1 899,30 руб. x 14 дн.).

Удерживаем НДФЛ: (26 590,20) х13) / 100 = 3457 руб.

Заработная плата к выдаче: 26 590,20- 3457 = 23133,2

Таблица 10

Бухгалтерский учет оплаты отпускного пособия

| Операция | Сумма, руб. | Корреспонденция счетов | ||

| Дебет | Кредит | |||

| Начислена сумма отпускного пособия | 26 590,20 | 20 | 70 | |

| Удержан НДФЛ | 3457 | 70 | 68.1 | |

| Выдана из кассы сумма отпускного пособия | 23133,2 | 70 | 50.1 | |

Отпускные включаются в совокупный доход работника, а значит НДФЛ удерживается с этих сумм.

Рассмотрим более подробно пример начисления пособия по временной нетрудоспособности.

- Работнику причитается пособие по производственной травме с 9 по 30 января 2019 г. Акт Н-1 составлен 12.01.2019.

- Сумма выплат, на которые начислены взносы на травматизм в 2017 — 2018 гг., — 1 980 000 руб.

- Средний дневной заработок работника — 2 712,33 руб. (1 980 000 руб. / 730).

- Работник получит пособие — 59 671,26 руб.= (2 712,33 руб. x 22 дн.). За первые 3 дня= 2 712,33 руб. x 3дн.=8136,99. За счет ФСС = 2 712,33 руб. x 19дн.=51534,27

- Удерживаем НДФЛ:(59 671,26х13) / 100 = 7757 руб.

- Заработная плата к выдаче:79616,8 -7757= 51914,26 руб.

Таблица 11

Учет оплаты пособия по временной нетрудоспособности

| Дата | Операция | Сумма, руб. | Корреспонденция счетов | ||

| Дебет | Кредит | ||||

| 12.01.2019 | Начислено пособие за первые три дня за счет работодателя | 8136,99 | 20 | 70 | |

| 12.01.2019 | Начислено пособие за счет средств ФСС | 51534,27 | 69 | 70 | |

Пример. Расчет среднего заработка за дни командировки

Агатьев С. П. инженер по технике безопасности принят на работу 23.11.2017. Он направлен в командировку с 14.10.2018 (воскресенье) по 18.10.2018 (четверг) — на пять дней. В организации пятидневная рабочая неделя.

В расчетном периоде (с 01.10.2017 по 30.09.2018) Агатьев был в отпуске с 1 по 28 августа. Все остальное время со дня приема на работу и до начала командировки он отработал, и за расчетный период ему начислены:

- зарплата — 410 000 руб.;

- отпускные — 40 000 руб.

В расчетном периоде Агатьев отработал 189 рабочий день. База для расчета среднего заработка за дни командировки — 410 000 руб., так как отпускные в нее не включаются.

Средний дневной заработок — 2 169,31 руб. (410 000 руб. / 189 дн.).

Средний заработок Агатьеву надо выплатить за четыре рабочих дня, приходящихся на время командировки, в сумме 8 677,24 руб. (2 169,31 руб. x 4 дн.).

За выходной день (14.10.2018), в который работник выехал в командировку, средний заработок не выплачивается. Данный день оплачивается в ином порядке.

Таблица 12

Бухгалтерский учет оплаты пособия по временной нетрудоспособности

| Дата | Операция | Сумма, руб. | Корреспонденция счетов | ||

| Дебет | Кредит | ||||

| 20.10.2018 | Начислена сумма по время командировки | 8 677,24 | 25 | 70 | |

| 20.10.2018 | Удержан НДФЛ | 1128 | 70 | 68 | |

| 05.11.2018 | Выдана из кассы сумма за время командировки | 7549,24 | 70 | 50 | |

С начисленной заработной платы по каждому сотруднику бухгалтер удерживает НДФЛ, алименты и другие платежи согласно заявления сотрудника.

В ООО «ГидМедиаГрупп» удержания производимые из заработной платы можно подразделить на обязательные, удержания по инициативе организации и удержания по инициативе работника.

Налог на доход физических лиц является обязательным удержанием, так же как, например, и начисления по исполнительным листам и надписям нотариальных контор в пользу юридических и физических лиц.

Ставка налога на доходы физических лиц для персонала установлена в размере 13%. При этом налогом облагается вся сумма дохода, которую сотрудник получил от предприятия в календарном месяце, уменьшенную на сумму доходов, не облагаемых налогом, и на сумму налоговых вычетов.

База для расчета НДФЛ определяется по нижеследующей формуле (п. 3 ст. 210 НК РФ):

| Налоговая база по НДФЛ с начала года по текущий месяц включительно |

= | Доходы, полученные сотрудником с начала года по текущий месяц |

— | Доходы, не облагаемые НДФЛ |

— | Налоговые вычеты |

НДФЛ по ставке 13% рассчитывают по итогам каждого месяца следующим образом:

|

НДФЛ По ставке 13% |

= | Налоговая база с начала года по текущий месяц включительно |

х |

13% |

— | НДФЛ, удержанный с начала года по текущий месяц включительно

|

Рисунок 6 — Начисление НДФЛ

Например, заработная плата Секретаря Кремневой Г.Л. за апрель 2018 года составила 46000 руб. и ее доход, облагается по ставке 13%.

В январе 2018 года сотрудник подал заявление о предоставлении ему стандартного вычета на 2 детей и приложил к нему копию свидетельства о рождении.

В соответствии с подпунктом 1 или 2 пункта 1 статьи 218 Налогового кодекса (3000 и 500 руб.) оснований для получения стандартного налогового вычета работник не имеет.

Общий доход Кременвой Г.Л. за апрель 2018 года составил 46000 руб.

+ премия 22,5 % (46000 руб. + 10350,0 руб.) = 56350,0 руб.

Стандартный налоговый вычет на ребенка работнику предоставляется в размере 1400 руб. на каждого из детей

Облагаемая база для исчисления НДФЛ составит 56350,0 руб.

НДФЛ равен 6 962 руб. = (56350,0 -2800) * 13 %

Исполнительные листы или заявления, поступившие в бухгалтерию экономического субъекта, обаятельно походят регистрацию в специальном журнале или карточке и хранятся как бланки строгой отчетности.

Взыскание алиментов производится со всех видов доходов, кроме сумм материальной выгоды, единовременных премий и иных выплат, не носящих постоянного характера.

Алименты взыскиваются в определенной денежной сумме или в размере: на 1 ребенка — 1/4, на 2 детей — 1/3, на 3 детей и более — 1/2 от заработной платы сотрудника.

Алименты считаются с дохода, уже уменьшенного на НДФЛ. Но не мало важно учитывать, что с учетом алиментов — общий размер удержаний не может быть больше 70% дохода работника (ст. 138 ТК РФ, ч. 1, 3 ст. 99 Закона N 229-ФЗ).

Пример. Расчет алиментов

Потапов платит алименты в размере 25% дохода, его оклад 55 500 руб.

Из зарплаты надо удержать:

- НДФЛ — 7 215 руб. (55 500 руб. x 13%);

- алименты — 12 071,25 руб. ((55 500 руб. — 7 215 руб.) x 25%).

На руки работник получит 36 213,75 руб. (55 500 руб. — 7 215 руб. — 12 071,25 руб.).

Таблица 13

Отражение в учете алиментов

| Дата | Операция | Сумма, руб. | Корреспонденция счетов | ||

| Дебет | Кредит | ||||

| 05.05.2018 | Удержаны алименты по сотруднику | 12 071,25 | 70 | 76 | |

| 05.05.2018 | Перечислены алименты | 12 071,25 | 76 | 51 | |

Суммы алиментов бухгалтерия обязана перечислить в течение трех дней со дня выплаты заработной платы.

Удержаниями по инициативе организации могут быть: долги за персоналом, авансы выплаченные ранее, суммы по возмещению ущерба, за брак или потерю материальных ценностей, погашение задолженности по подотчётным суммам.

Удержаниями по инициативе работника могут быть платежи различным организациям по письменному заявлению работника: коммунальные платежи, платежи за товары, приобретенные в кредит.

В случае, когда сотрудник, получивший денежные средства под отчет на хозяйственные нужды, сдает в бухгалтерию Авансовый отчет в котором утверждена сумма отличная от выданной, сотрудник обязан вернуть неизрасходованную подотчетную сумму в кассу.

В ООО «ГидМедиаГрупп» к прочим видам операций относят операции, связанные с выдачей займов работникам организации. На счете 73/1 «Расчеты по предоставленным займам» отражаются данные операции на основании договора, по которому идет расчет основной суммы заработка и процентов.

При начислении НДФЛ по займам (по ставке НДФЛ — 35%) необходимо определить превышение норматива ставки рефинансирования над суммой процентов по предоставленному кредиту физическому лицу. При этом такая материальная экономия рассчитывается на последнее число месяца в течение срока, на который были предоставлены заемные средства (п.п. 7 п. 1 ст. 223 НК РФ).

В случае выдачи займа под проценты в ООО «ГидМедиаГрупп» начисляются ежемесячно проценты, относящиеся на доходы организации по Кредиту 91/1 «Доходы организации». Днем начисления и уплаты НДФЛ с суммы материальной выгоды на процентах является день получения денежных средств от работника в кассу или на расчетный счет (п. 2 с. 224 НК РФ).

Пример. Организация выдала работнику займ в сумме 300 000 руб. сроком на три года с условием ежемесячной уплаты процентов по займу в размере 2% годовых. Из заработной платы сотрудника удерживаются начисленные проценты. Заемные средства перечислены на банковский счет работника 31 марта. По условиям договора ежемесячная сумма процентов по займу составляет 1/12 годовой суммы (500 руб.).

Ставка рефинансирования установлена Банком России в 2018 году 7,5 %. Сумма НДФЛ, подлежащая ежемесячному удержанию организацией с работника, составляет 467 руб. ((300 000 руб. x 7,5 % / 12 x 2/3 — 500 руб.) x 35%). Начисленные проценты удерживаются из заработной платы работника.

Таблица 14

Журнал хозяйственных операций

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| На дату перечисления денежных средств на счет работника | ||||

| Отражена выдача займа работнику организации | 73-1 | 51 | 300 000 | Договор займа, Выписка банка по расчетному счету |

| Ежемесячно в течение срока действия договора займа | ||||

| Начислены проценты по займу | 73-1 | 91-1 | 500 | Договор займа, Бухгалтерская справка |

| Отражено удержание процентов по займу из начисленной работнику заработной платы | 70 | 73-1 | 500 | Договор займа, Расчетно-платежная ведомость |

| На дату удержания НДФЛ из начисленной работнику заработной платы | ||||

| Удержан НДФЛ с дохода в виде материальной выгоды от экономии средств на уплату процентов по займу | 70 | 68 | 467 | Налоговая карточка, Расчетно-платежная ведомость |

На основании сделанных операций бухгалтер отражает суммы в учетных регистрах, в дальнейшем данная сумма будет отражена в бухгалтерской отчетности.

Таким образом, в организации применяется повременная и сдельная оплата труда, удержания включают в себя НДФЛ, алименты и по исполнительным листам. К прочим операциям относят выдачу займов и задолженность за причиненный материальный ущерб.

2.3. Аудиторская проверка расчетов с персоналом организации и совершенствование учета экономического субъекта

В таблице 15 приведен состав базовых показателей, выбираемых, как правило, для расчета существенности искажений информации по проверяемой организации.

В ООО «ГидМедиаГрупп» значения базовых показателей бухгалтерской отчетности соответствуют данным конца 2018 года

Таблица 15

Расчет уровня существенности искажений информации

Рассчитаем среднеарифметическую величину уровня существенности = (441,25+80,02+58,44+100,9+75,78)/5 = 151,278 тыс. руб.

На основании рассчитанного показателя видно, что сумма уровня существенности по расчетам с персоналом по плате труда составляет 151,278 тыс. руб.

Изучение и оценка системы внутреннего контроля ООО «ГидМедиаГрупп»

На основании результатов тестирования организации осуществления внутреннего контроля, проведенного путем опроса работников ООО «ГидМедиаГрупп» была определена надежность средств внутреннего контроля. Надежность считается низкой, если значение меньше 40%, средней – при значении находящимся в интервале от 40 до 60%, высокой – свыше 80% (приложение 11, 12).

Результаты данного теста показатели отношение положительных ответов в %: соответствует высокому показателю 83%.

При проведении аудита немаловажное значение имеет расчет уровня аудиторского риска, который складывается из риска внутрихозяйственного контроля (неотъемлемого риска), риска средств контроля и риска необнаружения. Для этого необходимо отразить данные по видам искажений (приложение 10, 11).

Аудитор предполагает допустимое значение аудиторского риска 5%, неотъемлемый риск по его оценкам составил 20%, средств контроля = 100 % – 84% = 16%. Риск необнаружения 15,6%. Это означает, что вероятность ошибки аудитора не может быть более 15,6%.

В продолжении аудита расчетов с персоналом по оплате труда проведем аудиторскую выборку по формуле 1.

(1),

(1),

В ООО «ГидМедиаГрупп» по расчетам с персоналом за 2018 год начислена общая сумма в 15 745 142 тыс. руб.; элементы наибольшей стоимости и ключевые элементы составляют ЭН + ЭК = 1 000 000 тыс. руб.; уровень существенности УС = 151,278 тыс. руб.; неотъемлемый риск – 20% — низкий, контрольный риск – 16% — низкий, риск процедур встречной проверки – низкий. Коэффициент проверки КП = 0,66 (приложение 12)

Число элементов выборки для проверки сальдо по счетам:

ЭВ = (15 745 142 –1 000 000) * 0,66 : (151,278* 0,75) =85774 тыс.руб.

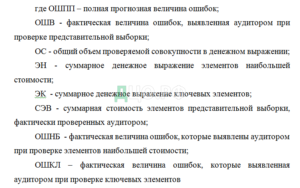

Для распространения ошибок, обнаруженных по элементам представительной выборки, на всю совокупность и определения общей прогнозной величины ошибки используется выражение

![]() (2),

(2),

В ООО «ГидМедиаГрупп»: по расчетам с персоналом за 2018 год начислена общая сумма в 15 745 142 тыс. руб. Стоимость элементов наибольшей стоимости и ключевых элементов ЭН + ЭК = 1 000 000 тыс. руб. Уровень существенности УС = 151,278 тыс. руб. Неотъемлемый риск, риск средств контроля, риск, связанный с наличием пересекающихся процедур – имеют низкий уровень. Так же аудитор в ходе проверки рассмотрел элементы представительной (репрезентативной) выборки на общую сумму СЭВ = 900 000 тыс. руб. Сумма обнаруженных ошибок составляет соответственно: ОШВ = 18 000 тыс. руб., ОШНБ + ОШКЛ = 25 000 тыс. руб.

Полная прогнозная величина ошибки составляет:

ОШПП =18 000*(15 745 142 – 1 000 000) : 900 000 + 25 000 = 319902,8 (тыс. руб.).

При проведении аудита расчетов с персоналом по оплате труда ставится цель — выражение мнения об осуществлении операций и соответствия их законодательству. Принимая во внимание, что к аудиторской деятельности относится оказание сопутствующих аудиту услуг и выполнение специальных заданий, к целям аудита социально-трудовых отношений следует отнести выражение мнения аудитора по результатам проверки соблюдения аудируемым лицом нормативных актов при совершении операций, касающихся социально-трудовых отношений, а также анализ целесообразности и эффективности указанных операций.

Задачи аудита расчетов по оплате труда, представляющие собой сочетание объектов и целей аудиторской деятельности, показаны в таблице 16. На рисунке 7 представлена структура идентификатора (кода) аудиторских задач.

Таблица 16

Задачи аудита расчетов с персоналом по оплате труда

| Цели аудиторской деятельности – выражение мнения аудитора по результатам: | ||||

| Код | Хозяйственные операции | проверки достоверности бухгалтерского учета и отчетности (ПДБУО) | проверки соблюдения нормативных актов (ПСНА) | экономичес-кого анализа хозяйствен-ных операций (АХО) |

| 100 | Начисления персоналу | 100 1 | 100 2 | 100 3 |

| 110 | Вознаграждение за труд | 110 1 | 110 2 | 110 3 |

| 111 | Отпускные | 111 1 | 111 2 | 111 3 |

| 112 | Оплата срерхурочной работы | 112 1 | 112 2 | 112 3 |

| 113 | Оплата труда в выходные и нерабочие праздничные дни | 113 1 | 113 2 | 113 3 |

| 114 | Оплата труда в ночное время | 114 1 | 114 2 | 114 3 |

| 120 | Выплаты компенсационного характера и гарантии | 120 1 | 120 2 | 120 3 |

| 121 | Выплаты, связанные со служебнымикомандировками | 121 1 | 121 2 | 121 3 |

| 122 | Выходные пособия | 122 1 | 122 2 | 122 3 |

| 123 | Пособия по временной нетрудоспособности | 123 1 | 123 2 | 123 3 |

| 124 | Пособия по беременности и родам | 124 1 | 124 2 | 124 3 |

| 125 | Пособия по уходу за ребенком | 125 1 | 125 2 | 125 3 |

| 126 | Компенсации расходов при использовании личного имущества работника | 126 1 | 126 2 | 126 3 |

| 127 | Гарантии и компенсации работникам, которые совмещают работу с обучением | 127 1 | 127 2 | 127 3 |

| 128 | Доплаты и надбавки за работу в условиях, отклоняющихся от нормальных | 128 1 | 128 2 | 128 3 |

| 129 | Компенсация работникам морального вреда | 129 1 | 129 2 | 129 3 |

| 130 | Стимулирующие выплаты | 130 1 | 130 2 | 130 3 |

| 131 | Материальная помощь работникам | 131 1 | 131 2 | 131 3 |

| 132 | Премии | 132 1 | 132 2 | 132 3 |

| 133 | Подарки | 133 1 | 133 2 | 133 3 |

| 134 | Надбавки к пенсиям | 134 1 | 134 2 | 134 3 |

| 135 | Оплата стоимости путевок на лечение или отдых | 135 1 | 135 2 | 135 3 |

| 136 | Возмещение работодателем стоимости приобретенных медикаментов | 136 1 | 136 2 | 136 3 |

| 137 | Единовременные выплаты при выходе на пенсию | 137 1 | 137 2 | 137 3 |

| 200 | Удержания | 200 1 | 200 2 | 200 3 |

| 210 | НДФЛ | 210 1 | 210 2 | 210 3 |

| 220 | по исполнительным листам | 220 1 | 220 2 | 220 3 |

| 230 | по инициативе работодателя | 230 1 | 230 2 | 230 3 |

| 240 | по заявлению работника | 240 1 | 240 2 | 240 3 |

| 300 | Выплата | 300 1 | 300 2 | 300 3 |

| 330 | из кассы | 310 1 | 310 2 | 310 3 |

| 320 | перевод на пластиковую карту | 320 1 | 320 2 | 320 3 |

| 330 | в натуральном виде | 330 1 | 330 2 | 330 3 |

Х Х Х Х

Группа операций, связанных с социально-трудовыми отношениями

Подгруппа операций, связанных с социально-трудовыми отношениями

Вид операций, связанных с социально-трудовыми отношениями

Цель аудиторской деятельности

Рисунок 7 — Структура идентификатора (кода) аудиторской задачи

К примеру, код 3101 означает проверку достоверности бухгалтерского учета и отчетности в отношении выплат персоналу из кассы, 2202 – проверку соблюдения нормативных актов при удержаниях по исполнительным листам, 1373 — экономический анализ хозяйственных операций, связанных с единовременными выплатами при выходе на пенсию.

План аудита – это рабочий документ, в котором указывается перечень работ, которые подлежат выполнению в ходе аудита, а также отражена информация об исполнителях работ, сроках исполнения

В план аудита расчетов с персоналом по оплате труда (таблица 17), как и других объектов, включаются укрупненные задачи, систематизированные в п. 1 настоящей работы.

Таблица 17

Общий план аудита расчетов с персоналом по оплате труда

Проверяемый субъект — ООО «ГидМедиаГрупп»

Аудиторская организация — ЗАО «Группа Финансы»

| Планируемые работы | Период выполнения | Исполнитель |

| Аудит начислений выплат в пользу персонала | 01.02.2019-28.02.2019 | Прохоров Н.П. |

| Аудит удержаний из выплат в пользу персонала | 01.03.2019-12.03.2019 | Шафранов Р.В. |

| Аудит выплат в пользу персонала | 13.03.2019-01.04.2019 | Панова С.В. |

Руководитель аудиторской организации Морозова

Руководитель аудиторской проверки Шафранов

Аудиторы Перов

Панов

Панова

(подпись)

Программа аудита — детальный перечень аудиторских процедур, необходимых для реализации плана аудита. Необходимо отобрать методы аудиторской деятельности для сформирования аудиторских процедур.

В таблице 18 представлены процедуры аудита расчетов по оплате труда.

Таблица 18

Общие процедуры аудита расчетов с персоналом по оплате труда

Проверяемый субъект — ООО «ГидМедиаГрупп»

Аудиторская организация — ЗАО «Группа Финансы»

| Аудиторские работы | Приемы и процедуры аудита | |||

| Наименование | Идентификатор | Документы предприятия | ||

| Проверка достоверности бухгалтерского учета и отчетности социально-трудовых отношений | 1001 | 1.Нормативная проверка правильности отражения расчетов с персоналом в первичных учетных документах | Приказ о приеме на работу, Приказ (распоряжение) о предоставлении отпуска работнику (ам),записка-расчет о предоставлении отпуска работнику, график отпусков, налоговая карточка, расчетно-платежные ведомости, расчетные ведомости, журналы, ведомости и т.д. | |

| 2.Формальная проверка ПУД | ||||

| 3.Нормативная проверка точности отражения расчетов с персоналом на счетах бухгалтерского учета | ||||

| 4.Нормативная проверка правильности отражения расчетов с персоналом в регистрах бухгалтерского учета | ||||

| 5. Арифметическая проверка правильности отражения расчетов с персоналом в первичных учетных документах, регистрах бухгалтерского учета и в отчетности | ||||

| Проверка соблюдения нормативных актов | 1002 | 1.Нормативная проверка правильности классификации выплат | Коллективный договор, трудовой договор, график отпусков | |

| 2 Нормативная проверка условий коллективных договоров | ||||

| 4. Нормативная проверка соблюдения трудового законодательства | ||||

| Анализ хозяйственных операций | 1003 | 1. Факторный анализ и прогнозирование производительности труда | Коллективные и трудовые договоры, отчетность | |

| 2. Оценка эффективности затрат на набор персонала | ||||

| 3. Оценкаэффективности использования фонда рабочего времени | ||||

Рассмотрим более подробно порядок выполнения указанных аудиторских процедур.

Процедура 1001:

- Нормативная проверка правильности отражения расчетов с персоналом в первичных учетных документах. Это одна из самых основополагающих процедур аудита. Хозяйственные операции, не оформленные первичными учетными документами, не должны быть приняты к учету и не подлежат отражению в регистрах бухгалтерского учета.

- Синтаксическая (формальная) проверка первичных учетных документов происходит путем установления полноты заполнения документов, правильности написания и исправления реквизитов.

- Нормативную проверку правильности отражения расчетов, связанных с социально-трудовыми отношениями, на счетах бухгалтерского учета проводят используя План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкции по его применению, утвержденным приказом Министерства Финансов РФ от 31 октября 2000 г. № 94н.

- Нормативная проверка правильности отражения расчетов с персоналом в регистрах бухгалтерского учета. Регистры аналитического и синтетического учетов включают, к примеру, различные карточки, накопительные ведомости, журналы-ордера и другие документы.

- Арифметическая проверка правильности отражения расчетов, касающихся социально-трудовых отношений в первичных учетных документах, регистрах бухгалтерского учета и в отчетности — это проверка арифметической точности сумм бухгалтерских записей. Пересчет используется для проверки реальности и оценок тех показателей финансовой отчетности, которые являются главным образом результатом подсчетов, например, резерв на оплату отпусков, среднедневной заработок и др.

Процедура 1002:

- Нормативная проверка правильности классификации выплат персоналу осуществляется на основе видов выплат, предусмотренных ТК РФ.

- Нормативная проверка условий коллективных договоров состоит в установлении наличия в договоре его условий (прежде всего существенных), и в проверке соответствия требованиям законодательства. Коллективные договоры должны не содержать в себе условий, которые ограничивают права или снижают уровень гарантий работников по сравнению с теми, которые установлены трудовым законодательством.

- Нормативная проверка обеспечения нормальных условий труда. Согласно статье 212 ТК РФ обязанности по обеспечению безопасных условий труда возлагаются на работодателя. Причем согласно 223 статье работодатель должен обеспечить не только безопасность сотрудников при выполнении ими трудовых обязанностей, но и санитарно-бытовое и лечебно-профилактическое обслуживание в соответствии с требованиями охраны труда.

Процедура 1003:

- Производительность труда показывает зависимость выручки и численности работников, а также эффективность их работы

- Оценка эффективности затрат на набор персонала — важная процедура при аудите социально-трудовых отношений. Основными затратами при рекрутинге будут затраты на рекламу о вакансиях, затраты на услуги агентств по подбору персонала, затраты на адаптацию и введение в должность новых специалистов. При оценке эффективности процесса применяются показатели текучести кадров, прироста, укомплектованности персонала, которые напрямую связаны с затратами на обеспечение процесса подбора и отбора персонала.

- Полезный (эффективный) фонд рабочего времени – это расчетная величина рабочего времени на эффективное осуществление трудовых операций в организации.

В ходе выполнения арифметической проверки правильности отражения расчетов, касающихся социально-трудовых отношений в первичных учетных документах, регистрах бухгалтерского учета и в отчетности в ООО «ГидМедиаГрупп» было обнаружено следующее.

В силу необходимости менеджер ООО «ГидМедиаГрупп» Куприянов О.В. с его письменного согласия привлекался к работе на 6 часов 8 марта 2018 года, взамен по письменному заявлению сотрудника ему был предоставлен другой день для отдыха — 13 марта.

Его оклад составляет 19 000 рублей. В ООО «ГидМедиаГрупп» предусмотрена пятидневная рабочая неделя с восьмичасовым рабочем днем. 31 марта 2018 года бухгалтер ООО «ГидМедиаГрупп» сделал следующие записи (таблица 19).

Таблица 19

Журнал хозяйственных операций ООО «ГидМедиаГрупп» за март-апрель 2018 года (фрагмент)

| Дата | Содержание операции | Де бет | Кре дит | Сумма | Первичный документ |

| 31.03. 2018 | Работнику начислена заработная плата | 26.8 | 70.1 | 19000 | Расчетно-платежная ведомость |

| 31.03. 2018 | Начислены стразовые взносы [19000*0,3] | 26.1 | 69.1 | 5700 | Бухгалтерская справка |

| 15.04. 2018 | Удержан НДФЛ из суммы заработной платы [19000*0,13] | 70.1 | 68.1 | 2470 | Налоговая карточка |

| 15.04. 2018 | Выплачена заработная плата из кассы [19000-2470] | 70.1 | 50.1 | 16530 | Расходный кассовый ордер |

Согласно статье 113 ТК РФ привлечение работников к работе в выходные и нерабочие праздничные дни производится с письменного согласия сотрудников, и по письменному распоряжению руководителя, в случае необходимости выполнения заранее непредвиденных работ, от срочного выполнения которых зависит в дальнейшем нормальная работа организации в целом или ее отдельных структурных подразделений, индивидуального предпринимателя.

15 февраля 2018 года аудитор обнаружил, что бухгалтер начислил работнику полный оклад, хотя тот 8 марта проработал не 8, а только 6 часов. В марте 2018 года 21 рабочий день, соответственно, за час работы работник Куприянов О.В. получает 19000/21/8=113,10 руб.

Согласно ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» ошибки отчетного года, выявленные уже после окончания этого года, но до даты подписания бухгалтерской отчетности за этот год, исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года.

С 29 апреля 2018 года по 15 февраля 2018 года – должны быть начислены пени по налогу на прибыль, так как работнику была начислена заработная плата в большем размере, чем следовало, то есть была занижена прибыль компании.

Ставка рефинансирования до 25 марта – 7,5%, с 26 марта 2018 года – 7,25%, с 17 сентября 2018 года – 7,5%, с 17 декабря – 7,75%

Рекомендации аудитора по исправлению обнаруженного искажения представлены в таблице 20.

Таблица 20

Рекомендации аудитора по исправлению обнаруженных искажений

| Дата | Содержание операции | Дебет | Кре дит | Сумма | Первичный документ | |

| 31.12. 2018 | Сторнирована сумма излишне начисленной заработной платы [113,10*2] | 26.8 | 70.1 |

| Расчетно-платежная ведомость | |

| 31.12. 2018 | Сторнирована сумма излишне начисленной сумма стразовых взносов [226,2*0,3] | 26.8 | 69.1 |

| Бухгалтерская справка | |

| 31.12.2018 | Сторнирована сумма излишне удержанной суммы НДФЛ [226,2*0,13] | 70.1 | 68.1 |

| Налоговая карточка | |

| 31.12.2018 | Начислено ПНО – недоимка по налогу на прибыль [(226,2+67,86)*0,2] | 99.1 | 68.8 | 58,81 | Бухгалтерская справка | |

| 31.12.2018 | Начислены пени по налогу на прибыль [1/300*58,81* *(168*0,08+153*0,0825)] | 99.1 | 68.9 | 5,11 | Бухгалтерская справка |

В результате обнаруженной ошибки образовалась дебиторская задолженность работника перед ООО «ГидМедиаГрупп» 226,2-29,41=196,79 руб. В следующем месяце он получит зарплату меньше, чем следует, на эту сумму.

В ходе выполнения арифметической проверки правильности отражения расчетов, касающихся социально-трудовых отношений в ООО «ГидМедиаГрупп» было обнаружено следующее.

12 декабря 2018 года в ООО «ГидМедиаГрупп» при увольнении работника отдела продаж Манова К.А. ему было выплачена компенсация. Бухгалтер ООО «ГидМедиаГрупп» сделал следующие записи (таблица 21).

Таблица 21

Журнал хозяйственных операций ООО «ГидМедиаГрупп» за декабрь 2018 года (фрагмент)

| Дата | Содержание операции | Дебет | Кредит | Сумма | Первичный документ |

| 12.12. 2018 | Работнику начислена компенсация [714,28*21] | 44.1 | 70.6 | 15000 | Расчетная ведомость

|

| 12.12. 2018 | Начислены стразовые взносы [15000*0,3] | 44.1 | 69.6 | 4500 | Бухгалтерская справка |

| 12.12. 2018 | Удержан НДФЛ [19000*0,13] | 70.6 | 68.6 | 1950 | Налоговая карточка |

| 12.12. 2018 | Выплачена компенсация из кассы [19000-1950] | 70.6 | 50.1 | 13050 | Расходный кассовый ордер |

02.02.2018 аудитор обнаружил, что, средний дневной заработок Манова К.А. 745 рублей, а не 714,228 рублей, как рассчитал бухгалтер, соответственно бухгалтер рассчитал компенсацию неверно. В 2018 году 21 рабочий день в декабре.

Процентная ставка пеней принимается равной 1/300 действующей в эти дни ставки рефинансирования Банка России, в прочем так же как и при расчете пеней за просроченные уплаты налогов. Рекомендации аудитора по исправлению указанной ошибки можно увидеть в таблице 22.

Таблица 22

Рекомендации аудитора по исправлению обнаруженных искажений

| Дата | Содержание операции | Дебет | Кредит | Сумма | Первичный документ |

| 31.12.2018 | Работнику начислена компенсация [745*21-15000] | 20 | 70.6 | 645 | Расчетно-платежная ведомость |

| 31.12.2018 | Начислены стразовые взносы [645*0,3] | 20 | 69.1 | 193,5 | Бухгалтерская справка |

| 31.12.2018 | Начислены пени за несвоевременную уплату страховых взносов [1/300*645*0,0825*17] | 99.4 | 69.5 | 365,51 | Бухгалтерская справка |

| 31.12.2018 | Удержан НДФЛ [645*0,13] | 70.6 | 68.6 | 83,85 | Налоговая карточка |

В ходе выполнения арифметической проверки правильности отражения расчетов, касающихся расчетов с персоналом по оплате труда в ООО «ГидМедиаГрупп» было обнаружено следующее. Работник технического отдела в ООО «ГидМедиаГрупп» Караванов О.В. в период с 20.01.2018г. по 31.01.2018г. находился на больничном, это подтверждено листком нетрудоспособности. Заработная плата за 2016 – 480т.р., 2017 год — 520 т.р. Страховой стаж— 4 года. Караванову было начислено пособие по временной нетрудоспособности в размере 8494,78 руб. Журнал хозяйственных операций ООО «ГидМедиаГрупп» за февраль 2018 года (фрагмент) продемонстрирован в таблице 23.

Таблица 23

Журнал хозяйственных операций ООО «ГидМедиаГрупп» за февраль 2018г.

| Дата | Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ | ||

| 1.02.2018 | Начислено пособие по временной нетрудоспособности за счёт средств работодателя | 26.11 | 70.3 | 2000 | Листок нетрудоспособности, Расчетно-платежная ведомость | ||

| 1.02.2018 | Начислено пособие по временной нетрудоспособности за счёт средств ФСС РФ | 69.3 | 70.3 | 6494,78 | Листок нетрудоспособности, Расчетно-платежная ведомость | ||

| 1.02.2018 | Удержан НДФЛ с пособия по временной нетрудоспособности | 70.3 | 68.3 | 1104,32 | Налоговая карточка | ||

| 1.02.2018 | Выплачено работнику пособие по временной нетрудоспособности за вычетом удержанного НДФЛ | 70.3 | 50.1 | 7390,46 | Расчетно-платежная ведомость | ||

28 февраля аудитор обнаружил, что сумма пособия по временной нетрудоспособности ООО «ГидМедиаГрупп» была рассчитана неверно, конкретно средний дневной заработок, рассчитанный бухгалтером равнялся 1111,11 рублям, тогда как он должен равняться 1202,74, но эта ошибка несущественна.

Пособие по временной нетрудоспособности Караванова=(415000+463000) / 730*0,6*12=8659,7

Исправленный вариант можно увидеть в таблице 24.

Таблица 24

Рекомендации аудитора по исправлению обнаруженных искажений

| Дата | Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| 31.12.2018 | Начислено пособие по временной нетрудоспособности за счёт средств работодателя | 26.11 | 70.3 | 164,93 | Листок нетрудоспособности, Расчетно-платежная ведомость |

| 31.12.2018 | Удержан НДФЛ с пособия по временной нетрудоспособности | 70.3 | 68.3 | 21,44 | Листок нетрудоспособности, Расчетно-платежная ведомость |

| 31.12.2018 | Выплачено работнику пособие по временной нетрудоспособности за вычетом удержанного НДФЛ | 70.3 | 50.1 | 143,49 | Налоговая карточка |

Формальная проверка первичных документов в ООО «ГидМедиаГрупп» в свою очередь выявила, что в Графике отпусков имеются карандашные записи.

Нормативная проверка условий коллективных договоров в ООО «ГидМедиаГрупп» выявила, что некоторые из них содержат условия, ограничивающие права работников по сравнению с установленными трудовым законодательством. Конкретно, замечено невыполнение требований статьи 134 Трудового кодекса РФ, определяющей необходимость установления порядка индексации заработной платы в соответствии с изменением потребительских цен. ООО «ГидМедиаГрупп» необходимо срочно установить такой порядок.

На основании выявленных замечаний было составлено аудиторское заключение (приложение 13), включающее в себя все результаты проверки (согласно федеральному стандарту (правилу)).

Для совершенствования учета и аудита расчетов с персоналом по оплате труда рассмотрим внедрение системы внутреннего контроля, целью которого является обеспечении информацией как самих бухгалтеров так внутренних аудиторов по:

- всей утвержденной, и только утвержденной, к оплате работы;

- учету размера заработной платы, включая отчисления в бюджетные и внебюджетные фонды, отраженные на соответствующих счетах бухгалтерского учета (в корреспонденции с счетами учета затрат и счетами учета собственных источников средств предприятия).

Исходя из целей внутреннего контроля, определяются основные направления, по которым в дальнейшем целесообразно проводить контроль:

— заработная плата не должна выплачиваться за невыполненную или не утвержденную к выполнению работу;

— премии и комиссионные должны правильно рассчитываться, — выплачиваться и учитываться;

— не должно существовать возможностей для фиктивного увеличения величины выплат;

— все удержания должны правильно рассчитываться и отражаться;

— суммы затрат на выплату заработной платы должны соответствующим образом отражаться на счетах учета себестоимости и счетах учета других источников.

В целях эффективного проведения внутреннего контроля необходимо определить основные объекты, требующие обязательного постоянного контроля (рисунок 8).

Рисунок 8 — Объекты внутреннего контроля

Для проверки состояния внутреннего контроля по расчетам по оплате труда в ООО «ГидМедиаГрупп» составим таблицу, указанную в приложении 18. В результате опроса, проведенного по предлагаемому вопроснику, у контрольной организации складывается определенное мнение о состоянии расчетов по оплате труда в проверяемой организации. Выводы составленные по вопроснику помогают контрольной организации сделать главный вывод – порядок расчетов по оплате труда удовлетворителен или неудовлетворителен. В ООО «ГидМедиаГрупп» порядок расчетов по оплате труда и иным операциям является удовлетворительным.

ЗАКЛЮЧЕНИЕ

В сфере оплаты труда в Российской Федерации до сих пор имеется огромное количество нерешенных противоречий и вопросов.

По своей сути заработная плата представляет собой очень сложное экономическое явление, и общество с экономическим субъектом по раздельности не смогут нормально осуществлять свою деятельность, если не составят организацию оплаты труда персонала надлежащим определенным образом. Это означает, что есть острая необходимость в разработке, задействовании и постоянном поддержании в рабочем состоянии инструмента, который бы обеспечивал денежную оценку работы выполненной сотрудником, а так же начисление и выплату оплаты труда соответствующей этой оценке.

Возможно устранить проблему социальной напряженности, если правильно решить вопросы повышения минимальной заработной платы до значения прожиточного минимума. А это, в свою очередь, конечно же, может послужить экономическому росту в будущем, при решении ряд иных проблем в экономике страны.

Начисление заработной платы в ООО «ГидМедиаГрупп» происходит исходя из: системы оплаты труда, которая применяется в организации; установленных тарифов, окладов, расценок; информации об фактически отработанном времени персоналом или об объеме произведенной продукции.

Начисление и выплата сумм оплаты труда, согласно ТК РФ, в ООО «ГидМедиаГрупп» производится каждые пол месяца. Данный суммы фиксируются в Расчетной ведомости.

В ООО «ГидМедиаГрупп» начисленная заработная плата отражается по кредиту 70 счета «Расчеты с персоналом по оплате труда» в корреспонденции с соответствующими счетами для учета затрат в зависимости от характера работы определенного работника.

Основными удержаниями из заработной платы персонала ООО «ГидМедиаГрупп» являются: НДФЛ; алименты по исполнительным листам; удержание невозвращенных вовремя подотчетных сумм; возмещение материального ущерба; удержания по суммам предоставленных сотруднику займов или процентов; удержание аванса, начисленного за первую половину месяца; прочие удержания по заявлению сотрудника.

В зависимости от вида удержаний из заработной платы они отражаются на разных счетах, но всегда в корреспонденции с 70 счетом «Расчеты с персоналом по оплате труда» по дебету.

Выплата заработной платы в ООО «ГидМедиаГрупп» может быть осуществлена путем выдачи ее наличными деньгами, или же перечислением безналичным переводом на личный расчетный счет работника в банке.

В целом в заключение можно сделать следующий вывод: организация учета заработной платы в ООО «ГидМедиаГрупп» имеет средний уровень. Начисления и удержания из заработной платы оформлены надлежащим образом, все требования законодательства соблюдены, но имеются незначительные ошибки.

При выполнении выпускной квалификационный работы мною был изучен порядок проведения аудиторской проверки по заработной плате в ООО «ГидМедиаГруппп». Для достижения поставленной цели были изучены нормативные базы как по процедурам начисления и выплаты заработной платы, так и по организации работы предприятия целиком. На практике ознакомилась с объектом исследования, и получила опыт работы с хозяйственной документацией. Изучила значительный объем специализированной литературы по данной теме. Рассмотрела общие положения об организации проведения аудиторской проверки организации, показала порядок проведения проверки с указанием конкретных аудиторских доказательств, источников и методов их получения. Мною были изучены способы и порядок документирования проверки, оформления её результатов. На основании изученной информации были выработаны конкретные рекомендации для улучшения в сфере деятельности исследуемого предприятия ООО «ГидМедиаГрупп».

В качестве рекомендаций руководству организации ООО «ГидМедиаГрупп» было предложено усилить внутренний контроль учета расчетов с персоналом по оплате труда и иным операциям.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 06.04.2018, с изм. от 02.05.2018)

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 06.04.2018) (с изм. и доп., вступ. в силу с 01.05.2018)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 06.04.2018)

- Семейный кодекс Российской Федерации от 29.12.1995 N 223-ФЗ (ред. от 20.04.2018)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2017) «О бухгалтерском учете»

- Федеральный закон от 30.12.2008 N 307-ФЗ (ред. от 01.12.2017) «Об аудиторской деятельности» (с изм. и доп., вступ. в силу с 01.08.2018)

- Федеральный закон от 19.06.2000 N 82-ФЗ (ред. от 25.12.2018) «О минимальном размере оплаты труда»

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2018) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ (Зарегистрировано в Минюсте России 31.05.1999 N 1790)

- Бучнев О.А. Производительность труда как ключевой фактор повышения эффективности производства/ Шамис Л.В., Кардашевский В.В., и др. М.: ООО «ИРЦ Газпром», 2016. 142 с.

- Бычков А. Оплата труда. Судебная практика: «серые» заработной платы и премии // Финансовая газета. 2018. N 10. С. 10 — 11

- Вахрушина М.А. Анализ финансовой отчетности: Учебник / Под ред. М.А. Вахрушиной. — 2-e изд. — М.: Вузовский учебник: ИНФРА-М, 2017. 431 с.

- Губанов С. Система организации и поощрения труда (опыт методической разработки) // Экономист , 2012 г., №3. 65 с.

- Данилова В.В. Перечисляем зарплату на банковские карты // Оплата труда: бухгалтерский учет и налогообложение, 2016, N 4. 39 с.

- Дубров А.М., Лагоша Б.А., Хрусталев Е.Ю. Моделирование рисковых ситуаций в экономике и бизнесе. — М.: Финансы и статистика, 2016. – 367 с.

- Кравченко С.А. Даем работнику взаймы// Аптека: бухгалтерский учет и налогообложение, 2017, N 3. 127 с.

- Нестеров С.Е. Отдельные вопросы выплаты и расчета пособия по временной нетрудоспособности // Оплата труда: бухгалтерский учет и налогообложение, 2017, N 11. 115 с.

- Нестеров С.Е. Средний заработок: рассчитываем с учетом новшеств// Оплата труда: бухгалтерский учет и налогообложение, 2017, N 6. 32 с.

- Нестеров С.Е. НДФЛ: обзор разъяснений Минфина // Оплата труда: бухгалтерский учет и налогообложение, 2017, N 7. 128 с.

- Оплачивается ли больничный, если работник болел во время отпуска без сохранения заработной платы? // «Электронный журнал «Азбука права». 2018.

- Парушина Н.В. Аудит: основы аудита, технология и методика проведения аудиторских проверок / Каштымова Е.А.М.: ИД «ФОРУМ»: ИНФРА-М, 2017. 560 с.

- Попов А.К. Форма 4-ФСС за I квартал 2018 года: отчитываемся по-новому // Оплата труда: бухгалтерский учет и налогообложение. 2018. N 4. С. 33 — 43.

- Пронина Е. Учет оплаты труда//Кадровый вопрос, 2017, N 7.45с.

- Пфеффер А. Порядок выплаты заработной платы // Кадровый вопрос, 2017, N 7.67 с.

- Сусанов А.В. [Комментарий к Определению ВС РФ от 26.12.2017 N 304-КГ14-6337] // Оплата труда: акты и комментарии для бухгалтера. 2018. N 4. С. 11 — 14.

- Тарасова А.В. [Комментарий к Постановлению АС УО от 29.01.2018 N Ф09-9597/14] // Оплата труда: акты и комментарии для бухгалтера. 2018. N 4. С. 63 — 67.

- Трофимова В. Индексация заработной платы [Интервью с Н. Пластининой] // Трудовое право. 2018. N 4. С. 110 — 111.

Страницы 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.