или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы 1 2

Содержание

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- ВВЕДЕНИЕ

- ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АУДИТА ОПЛАТЫ ТРУДА И ПРОЧИХ ОПЕРАЦИЙ С ПЕРСОНАЛОМ

- 1.1 Виды, формы и системы оплаты труда

- 1.2. Организация бухгалтерского учета расчетов с сотрудниками

- 1.3. Методологические задачи и принципы аудита оплаты труда и прочих операций с работниками

- ГЛАВА 2. СПЕЦИФИКА УЧЕТА И АУДИТ ОПЛАТЫ ТРУДА И ИНЫХ ОПЕРАЦИЙ С ПЕРСОНАЛОМ НА ПРИМЕРЕ ООО «ГИДМЕДИАГРУПП»

- 2.1. Краткая экономическая характеристика предприятия

- 2.2. Отражение в бухгалтерском учете расчетов по начислению заработной платы и удержаниям из нее

- 2.3. Аудиторская проверка расчетов с персоналом организации и совершенствование учета экономического субъекта

- Заключение

- Список использованной литературы

ВВЕДЕНИЕ

В современном обществе процесс труда представляет собой сложное социально – экономическое явление. Важнейшим элементом любого производственного процесса является живой человеческий труд, т.е. сам человек. Ни смотря на совершенство технологий, ни один процесс производства не может происходить без человеческой деятельности, приводящей к работе технические средства. Координированный труд людей является непременным условием функционирования производства, где формирование труда выступает составной частью процесса организации производства.

МСФО. В России пока не разработан национальный стандарт по учету вознаграждений за труд, поэтому все расходы по оплате труда начисляются в российском бухгалтерском учете, так же как и другие расходы на основании первичных документов.

Увеличение заработной платы приводит, с одной стороны, к росту затрат предприятия, с другой стороны, улучшает уровень и качество жизни населения страны. Такой противоречивый характер исследуемой экономической категории указывает на значимость учета расчетов с персоналом по оплате труда, которая усиливается в условиях финансового кризиса и в то же время инновационного развития экономики России. Это связано с необходимостью установить критерии эффективности заработной платы, которые бы обеспечивали одновременно повышение удовлетворения потребительских и духовных благ трудящихся и рост финансовых результатов деятельности организации.

В связи с вышеизложенным можно утверждать, что актуальность выбранной темы обусловлена тем, что заработная плата оказывает непосредственное влияние на уровень жизни населения страны, а вопросы, связанные с оплатой труда, затрагивают не только интересы сотрудников, но и интересы работодателей.

Цель работы – изучить бухгалтерский учет и аудит расчетов с персоналом по оплате труда и иным операциям, методы и системы расчетов с персоналом по оплате труда и иным операциям, а так же современное состояние учета расчетов, и обеспечение аудиторской проверки, установить порядок процедуры расчетов.

Для того чтобы достичь поставленной цели необходимо решить нижеперечисленные задачи:

- Дать оценку современному состоянию учета расчетов с персоналом по оплате труда и иным операциям в экономическом субъекте;

- Изучить синтетический и аналитический учеты операций с персоналом по оплате труда в организации;

- Рассчитать аудиторский риск, разработать план и программу аудита оплаты труда на анализируемом предприятии;

- Собрать аудиторские доказательства, рассмотреть применения различных аудиторских процедур при проверке состояния учета оплаты труда и прочих операций с работниками на анализируемом предприятии;

- Разработать рекомендации проверяемому предприятию по исправлению выявленных искажений учета оплаты труда и прочих операций с работниками.

Объект исследования – ООО «ГидМедиаГрупп».

Предмет исследования – выполнение процедур аудита по расчетам с персоналом по оплате труда и прочим операциям с персоналом и порядок бухгалтерского учета в ООО «ГидМедиаГрупп».

Для реализации методической основы в конкретных исследованиях применяются расчетно-конструктивные и другие методы исследования.

Источники информации: нормативно-законодательные акты, учебники, учебные пособия, документы, учетные регистры, бухгалтерская и статистическая отчетность ООО «ГидМедиаГрупп».

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АУДИТА ОПЛАТЫ ТРУДА И ПРОЧИХ ОПЕРАЦИЙ С ПЕРСОНАЛОМ

1.1 Виды, формы и системы оплаты труда

В процессе развития экономики значение человека постоянно увеличивается. По сути человек является главным действующим лицом прогресса и его силой. В это же время изменения, происходящие в обществе, затрагивающие политические, экономические, социальные, культурные аспекты, неминуемо воздействуют на сознание людей. В результате, сильные изменения происходят в ценностной и мотивационной структурах, то есть в восприятии людьми того, на какие идеалы опираться, ради чего им стоит существовать.

Многочисленные исследования показывают, что самым важным типом мотивации на сегодня является мотивация достижения, что означает потребность законов рынка в строго определенном типе людей с определенными ценностями и мотивами.

На протяжении нескольких лет вопросы производительности труда и выбора нужного темпа ее роста остаются значительно важными и широко обсуждаемыми. Отсюда вытекает следующее: в развитии эконмического субъекта важную, и почти самую главную роль играет уровень производительности труда и его рост, находящийся под влиянием увеличивающейся конкуренции на современных рынках.

От политики в области вознаграждения за труд по большей части зависит результат работы любого предприятия, ибо главным инструментом, который наиболее качественно позволяет применять рабочую силу, как раз является заработная плата.

Прогресс и аргументация теоретических концепций заработной платы в научном плане связаны с определением ее основы и установлением показателя который нужен для воспроизведения человеческого капитала.

Заработная плата является неким фондом жизненно необходимых средств, непременно нужных для восстановления рабочей силы, но при этом представляет собой издержки предпринимателя на рабочую силу – согласно экономической теории. Из этого можно сделать вывод, что заработная плата является не только доходом сотрудника, но и одновременно расходом работодателя, что указывает на разные интересы сторон. (Рисунок 1).

Рисунок 1 — Сущность заработной платы с позиции работодателя и наемного работника

Величина заработной платы предполагает под собой компромисс между интересами работодателя и сотрудника, выражая стоимость рабочей силы. В российской экономике на данный момент такое определение является основным, что подтверждают высказывания большинства ученых.

По своему существу заработная плата выполняет определенный ряд функций, например, таких, как воспроизводственная или стимулирующая. На сегодняшний день организация имеет право использовать различные формы для оплаты труда.

В трудовом законодательстве России и других странах широко применяются три экономических понятия: оплата труда, вознаграждение за труди заработная плата. Законодательство труда в Российской Федерации не разделяет понятия заработной платы и оплаты труда, именно поэтому согласно ТК РФ заработная плата (оплата труда работника) — это вознаграждение за труд.

В международной практике применяются четыре системы оплаты труда, совершенно отличающиеся от систем использующихся в РФ: сдельная, повременная, соревновательная система и система участия в прибылях. В России же применяются: тарифная, бестарифная, комиссионная системы и система плавающих окладов.

Тарифная система включает в себя только две формы оплаты труда: повременную и сдельную. Повременная форма же в свою очередь подразделяется на: простую повременную и повременно-премиальную. Сдельную форму оплаты труда составляют такие формы, как, прямая сдельная, сдельно-прогрессивная, сдельно-премиальная, аккордная и косвенная. На современных предприятиях существуют разновидности бестарифной системы: с использованием рейтинговой оценки; с использованием коэффициентов трудового участия и квалификационного уровня; с применением экспертной оценки; с применением сводного коэффициента (вилочная модель). Комиссионная система, предполагающая оплату труда в виде комиссии (процента или суммы) от результатов труда работника, имеет разновидность — «дилерский механизм», в котором заработную плату трудящегося определяют в виде разницы между отпускной и продажной ценой. Система плавающих окладов мотивирует работников каждодневно подтверждать свою трудовую обеспеченность, и при использовании данной системы бухгалтер обязан в конце каждого отчетного месяца определить новые суммы должностных окладов на следующий месяц. Размеры окладов увеличиваются (или уменьшаются) за каждый процент прироста (или снижения) производительности труда.

Тарифная система — комплекс нормативов, при помощи которых можно разграничить заработную плату работников исходя из условий труда, сложности работы, природно-климатических условий, характера труда, интенсивности труда, в которых осуществляют свою деятельность сотрудники экономического субъекта.

Тарифная система разграничения заработной платы работников разного рода категорий состоит из: должностных окладов — фиксированный заработок работника за выполнение трудовых (должностных) обязанностей конкретной сложности за календарный месяц, не учитывая стимулирующие, компенсационные, и социальные выплаты; тарифные ставки; тарифную сетку — совокупность тарифных типов работ, определенных в зависимости от сложности работ и квалификационных характеристик сотрудников при учете тарифных коэффициентов.

Повременная и сдельная формы оплаты труда являются основными формами оплаты труда при использовании тарифной системы. Их различие заключается в методе учета затрат труда: при повременной учитывается время отработанное сотрудником; при сдельной — выполненное количество операций, либо величина продукции произведенной работником соответствующего качества.

Экономические субъекты начали использовать бестарифную систему в тот момент, когда Россия перешла к различным формам собственности.

На деле же, в современном мире экономики встречаются и другие системы оплаты труда, которые по своей сути являются сочетанием вышеперечисленных систем.

Существуют и такие системы, называющиеся смешанными, которые включат в себя признаки сразу нескольких систем, например, тарифной, и бестарифной, индивидуальных и коллективных форм оплаты груда, и так же к ним можно отнести такую практику как систему «плавающих» окладов.

Принцип системы «плавающих» окладов состоит в том, что при условии выполнения задачи по выпуску продукции, в зависимости от результатов труда сотрудников, (увеличения илиуменьшения производительности труда, увеличение или снижения качества продукции (работ, услуг), выполнения или невыполнения норм труда и т.д.) происходит периодическая регулировка тарифной ставки.

К сотрудникам внешнеэкономических служб организации обычно применяют комиссионную форму оплаты труда. Для того чтобы выбрать определенный метод, необходимо понять, какой именно результат преследует организация, а также определить особенности реализуемого товара (услуг), специфику рынка, культурные особенности страны и другие факторы.

Основная мысль дилерского механизма состоит в том, что работник покупает за свой собственный счет некоторую часть продукции, а потом сам же и реализует ее. В данном случае заработной платой является разница между фактической стоимостью реализации и стоимостью, по которой рабочий рассчитывается с организацией.

Бывают такие ситуации, когда сотрудник получает товар бесплатно, и после продажи рассчитывается за него с организацией по заранее оговоренной сумме. При таком раскладе имеет место выплата аванса в натуральной форме с последующим перерасчетом.

Самый главный уровень по оплате труда состоит из основной и дополнительной заработных плат.

Основная заработная плата состоит из основной заработной платы и премии. Кроме основной заработной платы, персоналу выплачивают и дополнительную, которая состоит из различных доплат, предусмотренных Трудовым Кодексом, соглашением работодателей, а также коллективным договором администрации эконмического субъекта и трудового коллектива.

Подразделяют номинальную и реальную заработные платы. Реальная сумма оплаты труда показывает, сколько предметов потребления или услуг можно приобрести за номинальную заработную плату при данном уровне цен и тарифов, т.е. она учитывает уровень инфляции.

Под номинальной заработной платой подразумевают определенную сумму денег, которую сотрудник получает за проделанную работу за определенный период времени.

В рыночных условиях принципиально изменяются подходы к оплате труда: оплачиваются результаты труда, а не затраты, прибыль становится наивысшей мерой оценки качества и количества труда и основным очагом личного дохода сотрудника предприятия различных организационно-правовых форм.

1.2. Организация бухгалтерского учета расчетов с сотрудниками организации

Система бухгалтерского учета, которая разработана и действует на территории Российской Федерации, основывается на специфике экономических отношений и традиций

С помощью издания нормативно-правовых актов, имеющих юридическую силу, происходит регулирование бухгалтерского учета в РФ.

В Российской Федерации создана такая система для регулирования бухгалтерского учета, в которой выделены стандарты законодательного и федерального уровня; стандарты по отраслям; рекомендации в области бухгалтерского учета; стандарты экономического субъекта. В ее разработке и создании принимали участие Департамент методологии бухгалтерского учета и отчетности Министерства финансов Российской Федерации.

Методы бухгалтерского учета расчетов с персоналом по оплате труда:

- документирование;

- инвентаризация;

- оценка;

- калькулирование;

- система бухгалтерских счетов;

- двойная запись;

- составление бухгалтерской отчётности.

Стоит рассмотреть по отдельности и более обширно каждый метод бухгалтерского учета по российским и международным стандартам по отдельности.

Объекты бухгалтерского учета

Согласно МСФО объектами учета в целом являются: имущество организации, обязательства и иные операции, относящиеся к выплатам персоналу. Но бывает и такое, когда, к примеру, имущество, которое обязательно должно было быть указано, в сформированной по российским стандартам отчетности, в отчетности, составленной уже согласно МСФО, не отражается, то есть некоторые виды имущества лишаются критерии их признания по российским стандартам, так же бывает и обратная ситуация, аналогично и с обязательствами. К тому же некоторые объекты трактуются по-разному в разных стандартах.

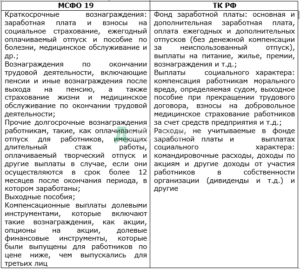

Сравнение видов выплат работникам организации, предусмотренных МСФО 19 «Вознаграждения работникам» и ТК РФ представлено с таблице 1.

Таблица 1

Виды выплат в пользу работников, предусмотренных МСФО 19 «Вознаграждения работникам» и ТК РФ

Исходя из таблицы можно сделать вывод, что в основе российской классификации используются абсолютно разные принципы выплат персоналу, по отношению к МСФО 19.

В Российской Федерации группировка выплат ориентирована на отношение к производственной деятельности организации, а так же на источники их погашения, а по МСФО 19 – на особенности оценки и раскрытия в отчетности.

Также российской классификацией не разделяются обязательства по оплате труда по срокам, а значит не применяется дисконтирование, в отличии от МСФО 19. По МСФО 19 краткосрочные вознаграждения персоналу – обязательства, по которым одновременно начисляется расход, исключая случаи включения в себестоимость активов по МСФО 2 «Запасы» и 16 «Основные средства». Сумма обязательств в учете признается за вычетом выплаченных вознаграждений.

Помимо это по МСФО 19 регулируется порядок определения затрат, а также обязательств по одному из видов вознаграждений сотрудникам — по пенсионным планам. Такого понятия, как пенсионный план в РСБУ и ТК РФ не существует.

Так же по МСФО 19 ведется учет выплат в пользу персонала, основанные на компенсационных выплатах долевыми инструментами, в то время, как по российскими стандартами и ТК РФ выплаты в пользу сотрудников долевыми инструментами не предусмотрены.

В системе международных стандартов суммы начисленных пособий по нетрудоспособности и уходу за детьми относятся на расходы текущего периода, для сравнения в российском учете, за исключением первых трех дней, когда сам работодатель производит начисления за свой счет, они начисляются за счет средств, отчисленных на социальное страхование.

Российские стандарты не содержат объектов бухгалтерского учета расчетов с персоналом по оплате труда. В силу различных критериев признания объектов, разного трактования и классификации — виды выплат в пользу сотрудников определенные в ТК РФ отличаются от объектов бухгалтерского учета расчетов с персоналом по оплате труда согласно системе международных стандартов.

Документирование

Операции, связанные с учетом затрат, должны быть документально подтверждены, как и любые другие операции в бухгалтерском учете.

Все хозяйственные операции организации должны быть подтверждены первичными документами согласно статье 9 ФЗ «О бухгалтерском учете» № №402-ФЗ.

Для учета личного состава в ООО «ГидМедиаГрупп» используют следующие формы документации:

Приказ (распоряжение) о приеме на работу – используется при оформлении и учете сотрудников, принимаемых на работу по трудовому договору. В момент его оформления нужно обязательно указать наименование структурного подразделения, должность сотрудника, испытательный срок, характер выполняемой работы и условия труда. Как только приказ подписал руководитель, работник должен свей подписью подтвердить, что он ознакомлен с приказом.

Приказ формы №Т-6 (о предоставлении отпуска работнику) применяется для оформления и учета отпусков. Приказ об отпуске — это не только основание для внесения соответствующей отметки в личную карточку сотрудника, а также и для проведения расчета отпускных выплат. В верхней части формы Т-6 записывается наименование фирмы, и проставляется код постановки ее на статистический учет ОКПО. Приказ обязательно должен быть пронумерован по порядку и иметь дату его оформления. Ниже заполняются данные о табельном номере, должности и структурном подразделении, в котором работает сотрудник, а так же его Ф.И.О. Ниже записывается вид и продолжительность отпуска с обязательным указанием дат его начала и окончания. В следующей строке заполняется информация о дополнительном отпуске или других его видах. После этого приказ подписывается руководителем организации с расшифровкой его должности и личных данных. Работник должен быть ознакомлен с данным документом под роспись. Обязательно проставляется дата подписания приказа.

Приказ на увольнение составляется в случае прекращения или расторжения действия трудового договора. Типовая форма приказа — Т-8 для одного сотрудника и Т-8а для группы сотрудников.

При увольнении сотрудник пишет заявление, на основании которого кадровая служба составляет приказ на увольнение. Приказ должен быть оформлен в последний день работы сотрудника. При этом в трудовую книжку увольняющегося делается соответствующая запись, а бухгалтерия производит нужные расчеты по оплате труда и компенсации не потраченного отпуска. В строке «основание для прекращения» пишется статья Трудового кодекса, которая используется в основе увольнения. В строке «основание, документ» указывается документ, послуживший причиной составления приказа на увольнения. В основном им оказывается заявление сотрудника.

При начислении заработной платы используется унифицированная форма №Т13 — табель учета рабочего времени.

Бухгалтер приступает к начислению заработной платы используя первичные документы. Сумма, подлежащая выдаче сотрудникам, определяется следующим образом: из суммы заработной платы работников за месяц производятся необходимые удержания. Далее данные расчеты бухгалтер переносит в расчетно-платежную ведомость, которая как раз и отражает все начисления и удержания по каждому сотруднику.

Инвентаризация

Согласно РСБУ в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. № 49 проводится инвентаризация расчетов с сотрудниками организации.

Общий алгоритм проведения инвентаризации социально-трудовых отношений состоит в следующем: приказом руководителя учреждения создается инвентаризационная комиссия, определяется количество инвентаризаций в отчетном году, дата их проведения, перечень того, что будут подвергать инвентаризации; комиссия проверяет суммы кредиторской задолженности по оплате труда, а также суммы и причины переплат работникам; проверяется дата учета обязательств, проводится документальная проверка обоснованности расчетов; проверяется соблюдение локальных нормативных актов:

- Положение о внутреннем трудовом распорядке;

- Положение о расчетах с подотчетными лицами;

- Положение о документообороте;

- Положение о командировках.

Проверяются особые случаи выплат, их документальное подтверждение:

- болезнь сотрудника (листок нетрудоспособности);

- отпуск работника (приказ об отпуске);

- взыскание алиментов (исполнительные листы);

- некоторые иные документы.

Порядок инвентаризации документов по заработной плате:

- Проверка порядка начисления дополнительных выплат персоналу: различные премии, доплаты за работу в ночное время, выходные дни и иные аналогичные расходы;

- Проверка документов, связанных с командированием персонала;

- Проверка компенсации стоимости форменной одежды, обуви, приобретения проездных документов и тому подобное;

- Фиксация нарушений в акте проверки; обнаруженные расхождения между фактическими и учетными показателями отражаются в сличительных ведомостях;

- Разработка плана корректировочных мероприятий на основании составленного акта.

Хотя международные стандарты прямо не устанавливают порядок проведения инвентаризации, в МСФО 1 «Представление финансовой отчетности» отмечено, что инвентаризация хозяйственных средств должна проводиться ежегодно перед составлением финансовой отчетности.

В целом РСБУ и МСФО в вопросах инвентаризации совпадают, аналогично дело обстоит и с самой процедурой ее проведения, отличия возникают лишь из-за различий в объектах учета и критериях их признания в отчетности.

Оценка и калькулирование

Оценка — это способ обозначения имущества экономического субъекта и источников его формирования в денежном измерении. Чтобы определить размер заработной платы, предприятия пытаются определить ценность каждого сотрудника, определяя предполагаемый доход организации от его работы. При этом акцентируют внимание на следующих факторах:

1) производительность труда;

2) количество отработанных часов;

2) сложность выполненной работы;

3) качество произведённой продукции или оказанных услуг;

4) характер и интенсивность труда;

5) условия работы;

6) опасность труда для здоровья.

С учетом вышеперечисленных факторов отработанное сотрудниками время труда имеют свою оценку в денежном эквиваленте.

Согласно стандартам Российской Федерации, при составлении отчетности, предприятие не может выбирать валюту для составления отчетности – разрешено использовать только рубль. А вот по МСФО, при составлении отчетности,- разрешено использовать и другие валюты, например, как, доллар США.

В соответствии с МСФО 19 по дисконтированной стоимости оцениваются обязательства по пенсионным планам. Дисконтирование стоимости необходимо, ибо в отчетном периоде покупное свойство денежных средств порой бывает выше, чем в будущем из-за действия инфляции, а так же и иных факторов. Обязательство по плану с установленными выплатами рассчитывается следующим образом:

- Дисконтированная сумма обязательства на отчетную дату;

- Плюс различные актуарные прибыли, которые появляются в результате изменения справедливой ценности активов либо обязательств пенсионного плана;

- Минус затраты прошлого по услугам, которые не признаны;

- Минус справедливая стоимость на отчетную дату активов плана, предназначенных для исполнения обязательств.

Для расчета данных показателей требуются специальные знания, которые не входят в рамки квалификации бухгалтеров, поэтому МСФО 26 «Пенсионные планы» рекомендует, чтобы их проводили специалисты-актуарии. Из-за отсутствия в России обязательств по пенсионным планам, ничего подобного при составлении бухгалтерской отчетности не происходит.

При помощи МСФО «Выплаты долевыми инструментами» регламентируется учет выплат, основанных на акциях. В нём указано, что стоимость планов таких вознаграждений сотрудникам требует отражения в отчете о финансовых результатах справедливой стоимости планов вознаграждений, которые основаны на акциях.

Результаты сравнения порядка оценки разных видов выплат сотрудников представлены в таблице 2

Таблица 2

Порядок оценки различных видов выплат работникам по российским и международным стандартам

| МСФО | РСБУ |

| · краткосрочные вознаграждения отражаются по недисконтированной стоимости; · долгосрочные вознаграждения – по дисконтированной стоимости; · выплаты долевыми инструментами — по справедливой стоимости | абсолютно все вознаграждения отражаются по недисконтированной стоимости |

Исходя из вышеперечисленного можно сделать вывод, что подход в российских и международных стандартах к оценке и калькулированию в очень сильно различается. Основная причина – отсутствие долгосрочных начислений работникам в России.

Система бухгалтерских счетов и двойная запись

Для регистрации, группировки и обобщения учетной информации об объектах бухгалтерского учета социально-трудовых отношений, затронутых конкретной операцией требуются счета и двойная запись. Они помогают систематически обобщить результаты деятельности организации, составить отчетность и избрать дальнейший план действий.

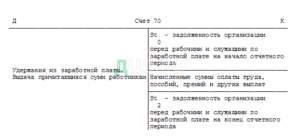

Согласно РСБУ синтетический учет расчетов с персоналом по оплате труда и прочим операциям осуществляется на активно-пассивном счете 70 «Расчеты с персоналом по оплате труда»: начисления по оплате труда, дивиденды, пособия и другие подобные выплаты – отражаются по кредиту, а по дебету — удержания из начисленных сумм, выплаты в пользу сотрудника. К примеру, когда сальдо кредитовое по счету 70, то это означает, что имеется задолженность предприятия перед персоналом по начисленной, но не выплаченной заработной плате. К счету «Расчеты с персоналом по оплате труда» по каждому сотруднику открывается отдельный аналитический учет.

Корреспонденция счета 70 «Расчеты с персоналом по оплате труда» показана в таблице 3, согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организации.

Таблица 3

Типовая корреспонденция счетов по счету 70 «Расчеты с персоналом по оплате труда»

| Хозяйственная операция | Дебет | Кредит |

| Начислена заработная плата сотрудникам основного производства | 20 | 70 |

| Начислена заработная плата сотрудникам вспомогательного производства | 23 | 70 |

| Начислена заработная плата сотрудникам общепроизводственного персонала | 25 | 70 |

| Начислена заработная плата сотрудникам аппарат управления (администрации) | 26 | 70 |

| Начислена заработная плата работникам занимающимся продажей товара | 44 | 70 |

| Начислены дивиденды учредителям, которые состоят в штате организации | 84 | 70 |

| Начислена заработная плата работникам, занимающимся ликвидацией основных средств | 91 | 70 |

| Выдана заработная плата работнику из кассы | 70 | 50 |

| Перечислена заработная плата сотруднику на банковскую карту. | 70 | 51 |

| Недостача удержана из заработной платы | 70 | 73 |

| Удержаны из заработной платы алименты | 70 | 76 |

| Удержан НДФЛ | 70 | 68 |

| Удержан ущерб за порчу имущества | 70 | 73 |

На Западе не используют дебетовые и кредитовые обороты, ибо там крайне редко применяются активно-пассивные счета, они заменены несколькими счетами по дебетовому или кредитовому признаку – это отличительная черта зарубежной практики.

В бухгалтерском учете для каждого вида операций используется свой номер счета, который характеризует совершенные хозяйственные операции.

На 70 счете «Расчеты с персоналом по оплате труда» учитываются и отражаются все виды расчетов с персоналом, связанные с выплатой и удержаниям по заработной плате. Этот счет необходим для того чтобы отразить сумму начисленной заработной платы на последнее число месяца. Данная сумма отражается в 5 разделе «Краткосрочные обязательства» по статье «Кредиторская задолженность» бухгалтерского баланса. Применение синтетического счета 70 показывает общую сумму, а если рассматривать аналитический учет, то он представлен конкретными сотрудниками предприятия, по каждому из которых начисляют заработную плату.

С точки зрения принадлежности к плану счетов, счет 70 является синтетическим, который раскрывает общую информацию о начисленной заработной плате и сумме задолженности предприятия.

Рисунок 2 — Синтетический счет 70 «Расчеты с персоналом по оплате труда»

Законодательством Российской Федерации предусматривается возможность и необходимость производства удержаний из сумм, причитающихся работникам к выплате. Порядок удержания устанавливается ведомственными нормативными документами.

Удержания из заработной платы производятся только в тех случаях, которые предусмотрены Трудовым кодексом РФ или иными федеральными законами, в соответствии со статьей 137 ТК РФ.

Различают три вида удержаний, производимых из начисленных в пользу физических лиц сумм заработной платы и прочих вознаграждений:

— обязательные;

— по инициативе работодателя;

— по инициативе работника.

Выплата заработной платы производится через кассу или расчетный счет на основании расчетно-платежной ведомости, в которой каждый работник ставит свою подпись, тем самым подтверждая получение денежных средств.

В случае, если работниками в течение определенного срока заработная плата не была получена, напротив их фамилий кассиром делается запись «ДЕПОНИРОВАНО» и производится составление реестра депонированных сумм заработной платы.

1.3. Методологические задачи и принципы аудита оплаты труда и прочих операций с работниками

Цель аудита операций с персоналом по оплате труда — установление соответствия используемой в экономическом субъекте методики учета и налогообложения операций по оплате труда и расчетов с сотрудниками действующим в Российской Федерации в проверяемом периоде нормативным документам, для выявления имеющихся нарушений или ошибок и их влияние на достоверность бухгалтерской отчетности.

Проверка имеет комплексный характер и включает контроль соблюдения положений нормативно-правовых актов, касающихся трудового законодательства, законности и точности начисления различных видов выплат и удержаний, достоверность ведения бухгалтерского учета в целом по расчетам, а также начисления налогов и платежей с фонда оплаты труда (ФОТ) и выплат социального характера.

Источниками информации преимущественно служат унифицированные формы первичных документов — Документы по приему, переводу и увольнению работников предприятия, первичные документы, регистры бухгалтерского учета и отчетность.

Не мало важно, при проведении аудита, уделить внимание на проверку соблюдения действующего законодательства о труде, точность начисления и удержаний из заработной платы, документирование и отражение в учете всех видов расчетов между предприятием и персоналом. При этом выполняются следующие процедуры:

— оценивается система внутреннего контроля и бухгалтерского учета расчетов с персоналом по оплате труда;

— подтверждается достоверность производимых начислений и выплат сотрудникам по всем основаниям и отражения их в учете;

— устанавливается законность и полнота удержаний из заработной платы и других выплат сотрудникам в пользу предприятия, бюджета, других физических и юридических и лиц;

— проверяется организация аналитического учета расчетов с персоналом по оплате труда и взаимосвязь аналитического и синтетического учета;

— контролируется соблюдение организацией налогового законодательства по операциям, связанным с расчетами по оплате труда.

Данную проверку расчетов по оплате труда персонала можно проводить как в полном, так и в выборочном порядке. Непосредственно перед самой проверкой расчетов, аудитор должен установить:

— формы и системы оплаты труда, применяемые на предприятии;

— наличие локальных нормативных документов;

— списочный состав работников;

— порядок организации бухгалтерского учета расчетов по оплате труда.

Аудиторская проверка включает следующие направления:

- Проверка локальных документов по учету труда и заработной платы.

- Проверка штатного расписания организации.

Штатное расписание фирмы аудитор проверяет на соответствие типовой форме и списочному составу работников, вносимых изменений, за период отчетного года, используя следующие приемы аудита: проверка на соответствие унифицированной форме, контроль по существу, в том числе арифметический контроля.

Проверка наличия приказов (распоряжений) о приеме на работу и трудовых договоров осуществляется в отношении:

— соответствия типовой форме;

— указания должности;

— наличия испытательного срока;

— условий приема на работу и характера предстоящей работы;

— наличия суммы оклада.

Контроль трудовой дисциплины и учета отработанного времени на основании ведения табельного учета.

Данный контроль трудовой дисциплины необходим в организации для ежедневной регистрации явок или же неявок, с указанием их причин, на работу, ухода, случаев опозданий, а также сверхурочных часов или наоборот простоя.

Проверка точности начисления сумм по оплате труда по расчетно-платежным ведомостям, расчетным листкам, лицевым счетам.

Однако помимо точности основного заработка, так же аудитор обязательно должен проверить наличие:

— оправдательных документов, подтверждающих прочие выплаты работникам;

— справок-расчетов бухгалтерии на доплаты при отклонении от нормальных условий труда;

— приказов руководителя о премировании;

— заявлений и приказов руководителя о выдаче материальной помощи.

Проверка точности начислений пособий по временной нетрудоспособности и отпускных работникам.

Обычно в такой ситуации аудит проводится выборочным способом.

Проверка удержаний из заработной платы.

Проверяя обязательные удержания из заработной платы аудитор делает следующее: определяет законность использования налоговых вычетов по налогу на доходы с физических лиц, которые разделяются на стандартные, социальные, имущественные, профессиональные.

Проверка правильности расчета суммы заработной платы, подлежащей выплате работнику после удержаний.

Аудитор случайным способом выбирает любого сотрудника в расчетно-платежной ведомости, и пересчитывает сумму заработной платы к выдаче. Для этого он вычитает из начисленной заработной платы сумму всех удержаний.

Проверка организации бухгалтерского учета расчетов с персоналом по оплате труда по счету 70 «Расчеты с персоналом по оплате труда».

Сумма начислений заработной платы по расчетно-платежной ведомости сопоставляется с журналом-ордером по счету 70 «Расчеты с персоналом по оплате труда» за проверяемый месяц, и подтверждается достоверностью записями по дебету счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу», 69 «Расчеты по социальному страхованию и обеспечению», 91 «Прочие доходы и расходы» и другими, а так же по кредиту счета 70 «Расчеты с персоналом по оплате труда». Проводками по дебету счета 70 «Расчеты с персоналом по оплате труда» и по кредиту счетов 50 «Касса», 51 «Расчетные счета», 68 «Расчеты по налогам и сборам», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 76 «Расчеты с разными дебиторами и кредиторами» и прочим подтверждаются суммы удержания из заработной платы и выплаты персоналу. В завершении аудитор проводит общую проверку реальности сальдо по счету 70 «Расчеты c персоналом по оплате труда» в бухгалтерском учете, Главной книге и бухгалтерском балансе.

В.И. Подольский считал, что помимо основных комплексов задач, которые необходимо проверить, следует так же относить:

— соблюдение законодательства о труде, состояние внутреннего контроля по трудовым отношениям;

— учет и контроль выработки и начисления заработной платы рабочим-сдельщикам;

— учет и начисление повременных и прочих видов оплат;

— расчеты удержаний из заработной платы физических лиц;

— аналитический учет по работающим (по видам начислений и удержаний);

— сводные расчеты по заработной плате;

— расчет налогооблагаемой базы с фонда оплаты труда, учет налогов и платежей с ФОТ;

— расчеты по депонированной заработной плате.

Следующие методы применяют при аудите операций по соблюдению трудового законодательства и расчетов по оплате труда:

— проверка арифметических расчетов клиента (пересчет);

— проверка соблюдения правил учета отдельных хозяйственных операций, подтверждение;

— устный опрос персонала, руководства экономического субъекта и независимой (третьей) стороны;

— проверка документов, прослеживание, аналитические процедуры.

Работа по усовершенствованию организации работы этого участка учета имеет весомое значение, как и проверка аналитических и синтетических данных расчетов по оплате труда. Для достижения этой цели аудиторы предлагают: автоматизировать расчеты по оплате труда, использовать унифицированные формы документов, установит точность выполнения расчетов, применять наиболее рациональные системы ведения аналитического учета.

При помощи номера или кода, каждая аудиторская процедура документально оформляется в аудиторской программе, которая может иметь вид программы тестов контроля (для сбора информации о функционировании системы внутреннего контроля экономического субъекта) или вид программы проверки оборотов и остатков на бухгалтерских счетах (содержит процедуры сбора информации об оборотах и остатках на счетах). Аудитор на свое усмотрение выбирает последовательность составления и оформления плана и программы проверки.

Как раз, при помощи программы и плана проверки в организации проводятся контрольные мероприятия по аудиту.

Принято использовать для аудита расходов на оплату труда следующие этапы:

— проведение правового, экономического и технического анализа внутренних документов предприятия на предмет их соответствия действующему законодательству в области оплаты труда;

— контроль за достоверностью, своевременностью, правильностью отражения в бухгалтерском учёте операций, связанных с расчетами с персоналом по оплате труда.

Страницы 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.