или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Глава 1. Теоретические и методологические аспекты организации бухгалтерского учета и аудита товарных операций в розничной торговле

1.1 Цель, задачи бухгалтерского учёта и аудита, экономическая сущность товарных операций

1.2 Нормативно-правовая база бухгалтерского учёта и аудита товарных операций

1.3 Особенности учета товаров на предприятиях розничной торговли

Глава 2. Бухгалтерский учет товарных операций в ООО «Водолей»

2.1 Характеристика предприятия ООО «Водолей»

2.2 Документальное оформление товарных операций на предприятии

2.3 Отчётность материально-ответственных лиц

2.4 Синтетический и аналитический учёт товарных операций

2.5 Инвентаризация товаров на предприятиях розничной торговли

Глава 3. Аудит товарных операций в ООО «Водолей»

3.1 Сущность и принципы организации аудита на предприятиях розничной торговли

3.2 Основные этапы и методика аудита товарных операций

3.3 Аудит товарных операций в ООО «Водолей»

Заключение

Список использованной литературы

Введение

Торговля — это вид предпринимательской деятельности, связанный с куплей-продажей и оказанием услуг покупателям. В эту сферу вовлечено практически все население страны либо в качестве продавцов, либо в качестве покупателей. Под торговлей мы понимаем хозяйственную деятельность по обороту, купле и продаже товаров. Причем в качестве и продавцов, и покупателей могут выступать юридические лица, индивидуальные предприниматели и физические лица без регистрации в качестве предпринимателей. Основной задачей торговли является удовлетворение спроса потребителя, т.е. предоставление последнему товара определенного свойства и качества в определенном месте, в определенное время и за определенную плату.

Кроме того, для обеспечения нормальной деятельности торговая организация должна иметь торговое оборудование, холодильники, склады, помещения для торговли, транспортные средства и пр. Чтобы обзавестись таким имуществом, необходимы средства — источники формирования имущества. К ним относятся вклады собственников, займы, кредиты, прибыль организации, целевое финансирование, задолженность поставщикам и покупателям. За счет этих источников формируется не только основной, но и оборотный капитал организации. И наконец, основным фактором торгового процесса является труд, то есть вклад людей в производство в форме непосредственного расходования умственных и физических усилий.

Выделение торговли в отдельную отрасль экономики связано с общественным разделением труда и стремлением к более эффективному использованию имеющихся ресурсов. Различают следующие виды торговли:

— оптовая- реализации товаров, как правило, крупными партиями, что предполагает их дальнейшую перепродажу или переработку. Товары в результате оптового оборота в конечное потребление не поступают;

— розничная — торговля товарами и оказание услуг покупателям для личного использования, не связанного с предпринимательской деятельностью.

Розничная торговля является важнейшей отраслью хозяйственной деятельности, так как занята реализацией товаров конечному потребителю, что является завершающим звеном движения товара в сфере обращения. В основе хозяйственной деятельности торгового предприятия лежат процессы приобретения, хранения и реализации товаров, которые можно охарактеризовать как товарные операции.

Актуальность данной темы определена тем, что на современном этапе усиливается конкуренция, увеличивается поток товаров, ожесточаются условия между поставщиками и покупателями, поэтому приобретают особую значимость полнота, своевременность, достоверность отражения расчетов по товарным операциям является одним из оценочных показателей, определяющих качество работы фирмы. Грамотное построение и управление процессом учета расчетов по товарным операциям имеет большое значение в успешной работе предприятия.

Розничная торговля при определенных условиях подлежит переводу на уплату ЕНВД. При этом с 1 января 2018 г. под розничной торговлей для целей применения ЕНВД понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи (ст. 346.27 НК РФ) [2].

В связи с чем, основной целью дипломной работы является изучение бухгалтерского учета и аудита товарных операций на предприятии розничной торговли на примере ООО «Водолей». Для достижения этой цели решаются следующие задачи:

— изучить теоретические и методологические основы организации бухгалтерского учёта товарных операций в розничной торговле;

— рассмотреть основные аспекты бухгалтерского учёта товарных операций в ООО «Водолей»;

— ознакомиться с основными принципами проведения аудита товарных операций на предприятиях розничной торговли.

Объектом исследования является Общество с ограниченной ответственностью (ООО «Водолей»).

Предмет исследования — бухгалтерский учет и аудит движения товаров.

Согласно Устава общества, основной вид деятельности организации — розничная торговля пищевыми продуктами, алкогольными и другими напитка. Общество вправе осуществлять любые виды деятельности, не запрещенные законом Российской Федерации. Форма собственности — частная. В части налогообложения организация находится на уплате ЕНВД (единый налог на вмененный доход). По результатам 2017 года Общество имеет прибыль. По данным синтетического и аналитического учета составляется квартальная и годовая отчетность. С целью изучения порядка и особенностей учета товаров, а также проведение аудита товарных операций на исследуемом предприятии, объектом исследования являются первичные и сводные документы, связанные с учетом движения товаров, учетные регистры и формы отчетности, с помощью которых отражена особенность учета товаров на данном торговом предприятии, а также проведен аудит торговых операций. Главный бухгалтер формирует учетную политику организации, на основе ПБУ 1/98 «Учетная политика организации», которую утверждает руководитель организации.

Выбор темы дипломной работы связан в первую очередь с тем, что основным видом деятельности ООО «Водолей» является розничная торговля, поэтому возникла необходимость изучения товарных операций, как совокупности действий, связанных с приобретением товаров и их дальнейшей перепродажей по более высокой стоимости. Понятно, что основным отличием торговых операций от процесса производства является отсутствие самого производства, но любой товар, прошедший стадию производства, попадает к потребителю через торговую сеть. Поэтому значение торговли велико, так как она является последней стадией товарооборота.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЁТА И АУДИТА ТОВАРНЫХ ОПЕРАЦИЙ В РОЗНИЧНОЙ ТОРГОВЛЕ

1.1 Цель, задачи бухгалтерского учёта и аудита, экономическая сущность товарных операций

В соответствии со ст.492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. По сути, такими покупателями являются физические лица – конечные потребители товара.

В процессе перехода к рыночной экономике в Российской Федерации, произошли значительные изменения в сфере торговли. Она превратилась в одну из ведущих и наиболее динамично развивающихся отраслей народного хозяйства. Около 90% своих доходов население расходует на приобретение предметов потребления в розничной торговой сети. Таким образом, розничная торговля — это продажа товаров конечным потребителям, с целью ее дальнейшей перепродажи или использования в рамках предпринимательской деятельности физических лиц из числа индивидуальных предпринимателей или юридических лиц.

В целях применения положений гл.26.3 НК РФ в соответствии со ст.346.27 НК РФ под розничной торговлей понимается торговля товарами и оказание услуг покупателям за наличный расчет, а также с использованием платежных карт [2]. Обязательным признаком операции, относимой к розничной торговле, является наличие кассового чека (документов строгой отчетности, приравниваемых к чекам).

Согласно ст.2 Федерального закона от 03 июля 2016 г. N 290-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» контрольно-кассовую технику в обязательном порядке должны применять все организации и индивидуальные предприниматели при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. В отдельных случаях в соответствии с порядком, определяемым Правительством Российской Федерации, организации могут осуществлять наличные денежные расчеты без применения контрольно-кассовой техники, но при обязательном условии выдачи ими соответствующих бланков строгой отчетности. Учитывая характер осуществляемых хозяйственных операций, организации розничной торговли, как правило, документы строгой отчетности при осуществлении наличных расчетов не применяют, а используют контрольно-кассовые аппараты [2].

Объектом процесса торговли является товар. [1]. Движение товаров и прочие операции с ними сопровождаются расчетами между поставщиками и покупателями, формированием доходов. Общая стоимость проданных товаров (доход от обычных видов деятельности) в торговле называется товарооборотом, а в других отраслях — выручкой от продажи товаров.

В настоящий момент определение розницы приведено в соответствие со ст. 492 Гражданского кодекса РФ, поэтому такой деятельностью считается торговля с физическими лицами. В ходе работы торгового предприятия осуществляются процессы приобретения, хранения, реализации товаров. Совокупность этих процессов можно объединить в понятие — товарные операции. Экономическая сущность товарных операций в розничной торговле заключается в том, что в процессе осуществления торговой деятельности происходит взаимодействие экономических субъектов (производители, оптовые организации, арендодатели, экспедиторские организации и др.) и конечных потребителей товара (физические лица, юридические лица, приобретающие товары затраты по которым не относятся на себестоимость). Для правильного руководства деятельностью торгового предприятия необходимо располагать полной, точной, объективной, своевременной и достаточно детальной экономической информацией. Это достигается ведением хозяйственного учета. Основным объектом бухгалтерского учёта в розничной торговле являются товары, поэтому бухгалтерия организации розничной торговли обязана обеспечить полный учёт поступающих товаров и своевременное отражение в учёте операций, связанных с их выбытием. В связи с чем, основными целями бухгалтерского учета в торговле являются: контроль за сохранностью товаров, своевременное представление руководству предприятия информации о товарообороте и валовом доходе, о состоянии товарных запасов и эффективности их использования.

Следует отметить, что для целей бухгалтерского учета под товарами понимается часть – материально — производственных запасов организации, приобретенная и предназначенная для продажи (ПБУ 5/01) [19]. Для достижения этих целей решается целый комплекс бухгалтерских задач:

-проверка правильности документального оформления товарных операций, своевременное и правильное отражение их в учете;

-контроль за товарными запасами, выявление неходовых, залежалых и недоброкачественных товаров;

-контроль за финансовыми показателями (размер прибыли, источники поступления средств и порядок их расходования, оборотные средства, капитальные вложения, отчисления от прибыли и т. д.), за правильностью расчетов с поставщиками и покупателями, за своевременным поступлением платежей в бюджет, за правильностью использования банковских кредитов;

-учет расходования фонда заработной платы;

— выявление возможности для снижения издержек обращения и повышения рентабельности (издержки обращения покрываются за счет торговых наценок, включаемых в цену товара, но за счет наценки образуется и прибыль; поэтому, чем ниже уровень издержек обращения, тем большая часть торговой наценки идет на образование прибыли);

— контроль за наличием и движением материальных ценностей и денежных средств. Для правильного и своевременного учета должны быть установлены четкие разграничения материальной ответственности должностных лиц за вверенные им ценности, а также своевременно и качественно необходимо проводить инвентаризации и ревизии.

Задачи, стоящие перед бухгалтерским учетом в торговом предприятии, могут быть выполнены только при правильной его организации. Особое значение для предприятия розничной торговли имеет правильность, своевременность и полнота отражения товарных операций в системе бухгалтерского учета. Информация, полученная на базе бухгалтерского учета товарных операций необходима для принятия управленческих решений, которые повышают экономическую эффективность деятельности торгового предприятия.

Для оценки достоверности информации, полученной в системе бухгалтерского учета товарных операций, следует обратиться к аудиту. Аудит товарных операций имеет большое значение для управления предприятием розничной торговли, так как на основе полученных данных о наличии и движении товаров определяют обоснованность показателей доходов, расходов и финансовых результатов организаций.

Целью аудита товарных операций является определение законности этих операций и правильности отражения их в бухгалтерском учете для оценки влияния на достоверность бухгалтерской отчетности торговой организации. Для достижения этой цели решаются следующие задачи:

— оценка организации учета сохранности и списания товаров;

— проверка правильности документального оформления товарных операций;

— проверка наличие первичных документов по учету товаров;

— проверка организации и порядка ведения складского хозяйства;

— проверка наличия товаров;

— изучение договоров (контрактов) на поставку товаров;

— ознакомление с учетной политикой предприятия в части организации учета товаров;

— проверка соблюдения нормативно — правовой базы в ходе осуществления товарных операций;

— ознакомление с материалами проводимых инвентаризаций;

— проверка соблюдения метода учета товаров методу, закрепленному в учетной политике.

В заключении необходимо отметить, что бухгалтерский учет и аудит товарных операций направлен на систематизацию информации, полученной в процессе осуществления торговой деятельности, и является ключевым звеном управления и планирования работы торгового предприятия в целом.

1.2 Нормативно-правовая база бухгалтерского учёта и аудита товарных операций

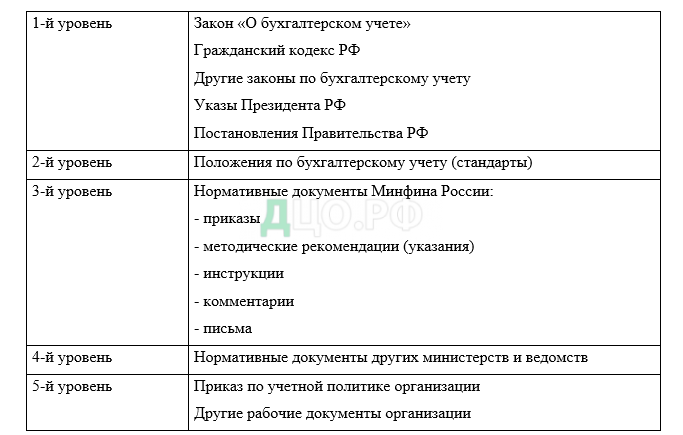

Ведение бухгалтерского учета в организации розничной торговой должно быть строго регламентировано. Существует целый свод правил, по которым ведется бухгалтерский учет товарных операций. И отступление от этих правил ведет к серьезным ошибкам в бухгалтерской и налоговой отчетности, в определении финансовых результатов деятельности организации, приводит к злоупотреблениям со стороны материально-ответственных лиц и т.п. Свод правил бухгалтерского учета — это система нормативных документов, которые в зависимости от назначения и статуса можно разделить по следующим уровням:

Закон «О бухгалтерском учете» определяет: состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и представлять финансовую отчетность; правовые основы бухгалтерского учета; содержание, принципы и организацию бухгалтерского учета; порядок составления и представления бухгалтерской отчетности.

Положения по бухгалтерскому учету (ПБУ) устанавливают порядок учета и оценки определенного объекта или совокупности объектов. ПБУ конкретизируют Закон о бухгалтерском учете.

Методические рекомендации и указания Минфина России конкретизируют статьи законов и отдельные ПБУ. К таким рекомендациям относятся: Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина России в редакции от 08 ноября 2010г. № 49) [21]; Методические указания по бухгалтерскому учету материально-производственных запасов (Приказ Минфина России от 24 октября 2016 г. № 119н) [23].

Важнейшим документом 3-го уровня является Приказ Минфина России от 08ноября 2010 г. N 94н, утвердивший План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению (далее — План счетов и Инструкция) [16]. В соответствии с Планом счетов бухгалтерский учет имущества, обязательств и хозяйственных операций осуществляется способом двойной записи.

Методические рекомендации других министерств и ведомств устанавливают отраслевые особенности ведения бухгалтерского учета.

Государственным Комитетом Российской Федерации по статистике утвержден Альбом унифицированных форм первичной учетной документации по учету торговых операций (Утв. Постановлением Госкомстата России от 25.12.98 N 132) [7].

Основным регламентирующим документом аудиторской деятельности в Российской Федерации является закон «Об аудиторской деятельности» от 30.12.2008 г. №307-ФЗ [4]. Аудит товарных операций регулируется рядом нормативных документов, которые целесообразно подразделить, для целей проведения аудита, на следующие группы, определяющие порядок:

- организации торговой деятельности и оформления отношений между ее участниками, совершения товарных операций, среди которых:

- Гражданский кодекс РФ, часть вторая от 26 января 1996 г. № 14-ФЗ (в ред. от 05 декабря 2017 г. № 37-ФЗ) [1];

- Положение о безналичных расчетах в Российской Федерации. Центральный банк РФ от 2 октября 2002 г. № 2-П (в ред. от 3 марта 2003 г. № 1256-У) [9];

- Общероссийский классификатор видов экономической деятельности продукции, работ и услуг (ОК 034-2014). Утв. Постановлением Госстандарта РФ от 10 ноября 2015 г. № 1745 и письмом Госкомстата РФ от 8 ноября 95, № 17-1-17/1947 [11];

- Федеральный закон от 03 июля 2016 N 290-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт [5];

- Об установлении предельного размера расчетов наличными деньгами в Российской Федерации между юридическими лицами по одной сделке. Указание ЦБ РФ от 07 октября 2013г № 3073-У.

налогообложения и налогового учета хозяйственных операций с товарами:

- Налоговый кодекс РФ, часть вторая от 5 августа 2000 г. № 117-ФЗ (в ред. от 05 апреля 2016 г.) [2];

- Правила ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость. Утв. постановлением Правительства РФ от 2 декабря 2000 г. № 914 (в ред. от 11 мая 2006 № 283) и др.

оценки товаров и бухгалтерского учета товарных операций:

- Федеральный закон от 06декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» [3];

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утв. приказом Министерства финансов РФ от 29 июля 1998 г. № 34н (в ред. от 29 марта 2017 г. № 47н) [14];

- ПБУ 1/98: Учетная политика организации. Положение по бухгалтерскому учету. Утв. приказом Министерства финансов РФ от 9 декабря1998 г. № 60н (в ред. от 30 декабря 1999 г. № 107н) [20];

- ПБУ 5/01: Учет материально-производственных запасов. Положение по бухгалтерскому учету. Утв. приказом Министерства финансов РФ от 9 июня 2001 г. № 44н [19];

- ПБУ 9/99: Доходы организации. Положение по бухгалтерскому учету. Утв. приказом Министерства финансов РФ от 6 мая 1999 г. № 32н (в ред. от 30 марта 2001г. № 27н) [8];

- ПБУ 10/99: Расходы организации. Положение по бухгалтерскому учету. Утв. приказом Министерства финансов РФ от 6 мая 1999 г. № 33н (в ред. от 30 марта 2001г. № 27н) [18];

- Методические указания по инвентаризации имущества и финансовых обязательств. Приказ Министерства финансов РФ от 13 июня 1995 г. № 49 [21] и др.

Унифицированные формы первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации. Утв. Постановлением ГК РФ по статистике от 18 августа 1998 г. № 88 (в ред. от 3 мая 2000 г. № 36) [7] и др.

— на счетах бухгалтерского учета:

1 План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению. Утв. приказом Министерства финансов РФ от 31 октября 2000 г. № 94н (в ред. от 7 мая 2003, № 38н) .

— в регистрах бухгалтерского учета:

1 Рекомендации по применению учетных регистров бухгалтерского учета на предприятиях. Письмо Министерства финансов РФ от 24 июля 1992 г. №59 (с изм. и доп.) [22].

— в финансовой (бухгалтерской) отчетности:

1 ПБУ 4/99: Бухгалтерская отчетность организации. Положение по бухгалтерскому учету. Утв. приказом Министерства финансов РФ от 6 июля 1999 г. № 43н;

2 О формах бухгалтерской отчетности организаций. Приказ Министерства финансов РФ от 22 июля 2003 г. № 67н.

Правила купли-продажи товаров и организации торговли установлены Гражданским и Таможенным кодексами, Кодексом об административных правонарушениях, иными законодательными актами.

Государственным комитетом по статистике утверждены унифицированные формы первичной документации по учету торговых операций [Унифицированные формы первичной учетной документации по учету торговых операций. Утв. Постановлением ГК РФ по статистике от 25 декабря 1998 г. № 132] , а также документы по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовой техники. [23]. Кроме первичных документов по учету торговых операций в аудите товаров применяются иные первичные учетные документы, формы и содержание которых регламентируются рядом нормативных документов:

Унифицированные формы первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации. Утв. Постановлением ГК РФ по статистике от 18 августа 1988 г. № 88 (в ред. от 3 мая 20 финансов СССР от 14 января 1967 г. № 17.(с изм. и доп.)

1.3 Особенности учета товаров на предприятиях розничной торговли

При организации бухгалтерского учета товаров предприятие розничной торговли руководствуются Положением и Методическими указаниями по бухгалтерскому учету материально- производственных запасов (ПБУ 5/01), Инструкцией по применению Плана счетов, а также иных нормативных актов.

Для учета товаров на предприятиях розничной торговли предназначен один балансовый счет 41 «Товары».

На балансовом счете 41 «Товары» учитываются товары, право собственности на которые перешло к торговой организации. На забалансовых счетах учитываются товары на хранении (002 «Товарно-материальные ценности, принятые на ответственное хранение») и принятые на комиссию (004 «Товары, принятые на комиссию»).

Таким образом, в бухгалтерском учете делится товар, принадлежащий самой торговой организации, и товар, принадлежащий другим собственникам. Для систематизации данных к счету 41«Товары» открываются субсчета. Состав и назначение счетов и субсчетов, используемых для бухгалтерского учета товаров. Приложение 1.

Аналитический учет приобретенных товаров в организациях розничной торговли организуется на счете 41 «Товары», субсчет 2 «Товары в розничной торговле».

Товары, приобретенные торговой организацией для продажи, принимаются к учету по стоимости их приобретения (п.13 ПБУ 5/01) [17].

Организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок).

Таким образом, организация розничной торговли вправе самостоятельно выбрать один из вариантов бухгалтерского учета приобретенных для перепродажи товаров:

1) по стоимости их приобретения;

2) по продажной цене.

Выбранный вариант должен быть отражен в приказе об учетной политике организации.

Согласно пп.3 п.1 ст.268 НК РФ в целях налогообложения прибыли приобретенные товары всегда учитываются по стоимости их приобретения независимо от того, по какой стоимости они отражаются на счетах бухгалтерского учета [2].

Стоимость товаров в налоговом учете равна цене товара, указанной в договоре купли-продажи. В цену приобретения товаров согласно условиям договора может включаться стоимость доставки этих товаров до покупателя. В этом случае стоимость товаров в налоговом учете формируется с учетом стоимости доставки.

Во всех иных ситуациях расходы на доставку покупных товаров, а также все остальные расходы, связанные с их приобретением и реализацией (за исключением самой стоимости приобретения товаров), относятся на издержки обращения (ст.320 НК РФ) [2].

Если предприятие розничной торговли находится на уплате единого налога на вмененный доход (ЕНВД), то товар учитывается как обычно либо по «покупным» ценам, либо по «продажным» ценам с применением счета 42 «Торговая наценка». Следует отметить что предприятия, переведенные на уплату ЕНВД, не признаются налогоплательщиками НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ). При приобретении товара сумма НДС отдельно не выделяется и включается в себестоимость приобретенного товара.

Учет товаров по стоимости приобретения.

Если в соответствии с учетной политикой бухгалтерский учет товаров ведется по стоимости приобретения, то товары принимаются к учету по фактической себестоимости, под которой понимается сумма фактических затрат на приобретение товаров, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Для учета наличия и движения товаров в организациях розничной торговли Планом счетов бухгалтерского учета предназначен субсчет 2 «Товары в розничной торговле» счета 41 «Товары».

Приобретение товаров оформляется следующими проводками:

Дт 41»Товары», субсчет 2 «Товары в розничной торговле»

Кт 60 «Расчеты с поставщиками и заказчиками» — приняты к учету товары по стоимости приобретения;

Дт 19 «НДС по приобретенным ценностям», субсчет 3 « НДС по приобретенным материально-производственным запасам»

Кт 60 «Расчеты с поставщиками и заказчиками» — отражена сумма НДС, уплаченная (подлежащая уплате) при приобретении товаров.

Согласно пп.2 п.2 ст.171 и п.1 ст.172 НК РФ после принятия на учет приобретенных товаров сумму НДС, предъявленную поставщиком и уплаченную ему, при наличии счета-фактуры поставщика организация имеет право принять к вычету. Вычет предоставляется только в том случае, если организация является плательщиком НДС [2].

Дт 68 «Расчеты по налогам и сборам», субсчет «НДС»

Кт 19 «НДС по приобретенным ценностям», субсчет 3 « НДС по приобретенным материально-производственным запасам» — принята к вычету сумма НДС.

Согласно п.5 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, выручка от реализации товаров в розничной торговле признается доходом от обычных видов деятельности (при выполнении условий, предусмотренных п.12 ПБУ 9/99).

Реализация товаров отражается в бухгалтерском учете следующими проводками:

Дт 50 «Касса»

Кт 90 «Продажи» — в кассу поступила выручка от реализации товаров;

Дт 90 «Продажи»

Кт 68 «Расчеты по налогам и сборам», субсчет «НДС» — начислен НДС с реализации;

Дт 90 «Продажи»

Кт 41»Товары», субсчет 2 «Товары в розничной торговле»- списана фактическая себестоимость реализованных товаров.

Если предприятие является плательщиком ЕНВД, то реализация товаров оформляется следующими проводками:

Дт 50 «Касса»

Кт 90 «Продажи» — в кассу поступила выручка от реализации товаров;

Дт 90 «Продажи»

Кт 41»Товары», субсчет 2 «Товары в розничной торговле»- списана фактическая себестоимость реализованных товаров.

По итогам месяца организация списывает стоимость реализованных товаров с кредита счета 41»Товары», субсчет 2 «Товары в розничной торговле» в дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж».

Пунктом 16 ПБУ 5/01 предусмотрены четыре различных варианта оценки товаров при продаже (или ином выбытии):

— по стоимости единицы товара;

— по средней стоимости;

— по стоимости первых по времени приобретения (ФИФО);

— по стоимости последних по времени приобретения (ЛИФО).

Организация может выбрать любой из этих вариантов. Выбранный метод оценки товаров при выбытии закрепляется приказом в учетной политике организации для целей налогообложения.

Для оценки товаров любым из вышеназванных методов организации необходимо иметь документально подтвержденную информацию о том, сколько и каких товаров продано. На практике применяются различные способы учета количества и номенклатуры реализованных товаров.

В небольших магазинах и торговых точках, где мало покупателей, которые к тому же не приобретают большого количества товаров разных наименований, учет реализованных товаров можно вести следующими способами:

1) каждая продажа записывается продавцом в специальную тетрадь.

2) сохраняются копии всех товарных чеков;

3) при передаче в торговый зал к каждой единице товара прикрепляются специальные бирки, которые открепляются при ее продаже;

4) все приобретенные товары заносятся в список, из которого проданный товар вычеркивается в день продажи (с указанием даты продажи) и т.д.

В крупных магазинах (супермаркетах), обслуживающих большое количество покупателей и имеющих большой ассортимент товаров, для идентификации конкретной единицы товара используют штрих-код, который содержит всю необходимую для учета реализации этой единицы товара информацию. Для того чтобы определить стоимость реализованных товаров, необходимо сначала определить их количество, а затем рассчитать их стоимость тем способом, который установлен в приказе об учетной политике организации.

Учет товаров по продажным ценам.

При учете товаров по продажным ценам используется счет 42 «Торговая наценка». При данном способе учета в момент оприходования товаров на счете 41»Товары», формируется их розничная продажная цена, включающая сумму НДС:

— в корреспонденции с кредитом счета 60 «Расчеты с поставщиками» отражается стоимость приобретения товаров (без НДС);

— в корреспонденции с кредитом счета 42 «Торговая наценка» отражается сумма торговой наценки.

Размер торговой наценки должен устанавливаться организацией с таким расчетом, чтобы покрыть все издержки обращения, учитываемые торговой организацией на счете 44 «Расходы на продажу», сумму начисленного НДС и обеспечить получение прибыли.

По общему правилу размер торговой наценки по товарам ничем не ограничен и может быть любым. Исключением являются некоторые товары, в отношении которых осуществляется государственное регулирование цен и устанавливаются предельные размеры розничных надбавок к фактической отпускной цене производителя.

Методика начисления торговой наценки в законодательстве отсутствует, поэтому организация вправе использовать любую методику:

— устанавливать единый процент торговой наценки на все товары или по отдельным группам товаров;

— устанавливать для конкретного товара (группы товаров) торговую наценку в виде твердой суммы (константы);

— устанавливать продажную цену, а затем рассчитывать торговую наценку;

— применять иные способы расчета торговой наценки.

В бухгалтерском учете поступление товаров, на предприятиях розничной торговли, являющимися плательщиками ЕНВД, оформляется следующими проводками:

Дт 41»Товары», субсчет 2 «Товары в розничной торговле»

Кт 60 «Расчеты с поставщиками и заказчиками» — оприходованы приобретенные товары;

Дт 41»Товары», субсчет 2 «Товары в розничной торговле»

Кт 42 «Торговая наценка» — отражена торговая наценка по оприходованным товарам;

Дт 60 «Расчеты с поставщиками и заказчиками»

Кт 51 «Расчетный счет» (50 «Касса») — оплачены приобретенные товары;

Бухгалтерский учет товаров по продажным ценам дает возможность организациям розничной торговли не вести учет каждой реализованной единицы товаров, а списывать с кредита счета 41»Товары» в дебет счета 90 «Продажи» стоимость всех реализованных по продажной цене товаров одной суммой, которая всегда равна сумме полученной за эти товары выручки.

Чтобы выявить финансовый результат от реализации товаров, в дебет счета 90 «Продажи» с кредита счета 41»Товары» должна списываться не продажная цена реализованных товаров, а стоимость их приобретения, которая определяется как разность между стоимостью товаров по розничным ценам и торговой наценкой, относящейся к проданным товарам (валовым доходом).

Для этого одновременно со списанием продажной стоимости товаров со счета 90 «Продажи» списывается сумма торговой наценки, приходящейся на проданные товары (сумма реализованного торгового наложения). Поэтому самое главное при учете товаров по продажным ценам — правильно рассчитать сумму реализованного торгового наложения.

После списания реализованной торговой наценки на счете 90 «Продажи» образуется (как и при учете товаров по покупным ценам) кредитовое сальдо, показывающее валовой доход от реализации товаров.

В бухгалтерском учете реализация товаров отражается следующим образом:

Дт 50 «Касса», 57 «Переводы в пути»

Кт 90 «Продажи» — отражена выручка от продажи товаров;

Дт 90 «Продажи»

Кт 41»Товары», субсчет 2 «Товары в розничной торговле»- товар списан по продажной цене;

Дт 90 «Продажи»

Кт 42 «Торговая наценка» (сторно) — сторнирована сумма торговой наценки;

Дт 90 «Продажи»

Кт 44 «Расходы на продажу» — списаны расходы на продажу товаров;

Дт 90 «Продажи»

Кт 99 «Прибыли и убытки» — отражен положительный финансовый результат от продажи товаров.

Сумма торговой наценки сторнируется по кредиту счета 42 «Торговая наценка» в корреспонденции с дебетом счетов 41»Товары» и в случаях списания товаров, учитываемых по розничным ценам, по причине их естественной убыли, брака, порчи, недостачи и т.д.

При учете товаров по продажным ценам валовой доход от реализации (то есть сумма реализованной торговой надбавки, списываемой на счет 90 «Продажи») может рассчитываться одним из следующих способов (п.12.1.3 Методических рекомендаций Роскомторга):

1) по общему товарообороту;

2) по ассортименту товарооборота;

3) по среднему проценту;

4) по ассортименту остатка товаров.

Необходимо отметить, что расчет суммы реализованной торговой наценки производится только для целей бухгалтерского учета (при учете товаров по продажным ценам). В Инструкции по применению Плана счетов (пояснения к счету 42 «Торговая наценка») есть рекомендации по расчету реализованного торгового наложения. Отметим, что методика, приведенная в пояснениях к счету 42 «Торговая наценка», практически идентична способу расчета по среднему проценту.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.