1.3. Особенности составления отчетности малыми предприятия

В соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» все юридические лица на территории РФ (кроме подразделений иностранных организаций) обязаны вести бухгалтерский учет. В силу пункта 4 статьи 6 указанного выше закона малые предприятия, при условии, что они не являются микрофинансовыми, а их бухгалтерская отчетность не подлежит обязательному аудиту, вправе применять упрощенные способы ведения бухгалтерского учета, в том числе составлять упрощенную бухгалтерскую (финансовую) отчетность. В то же время субъекты малого предпринимательства (СМП) также вправе формировать представляемую бухгалтерскую отчетность в общеустановленном порядке. Соответствующее решение принимается организациями самостоятельно.

Учитывая специфику деятельности организации, упрощенное ведение бухгалтерского учета для малых предприятий должно соответствовать принципу рациональности. Принятая на предприятии упрощенная форма бухгалтерского учета должна минимизировать нагрузку на специалистов бухгалтерии (особенно учитывая то, что чаще всего для таких фирм речь идет об одном специалисте). Но, с другой стороны, в любом случае должно быть обеспечено адекватное раскрытие информации о хозяйственной деятельности предприятия и возможность составления достоверной отчетности (табл. 5).

Таблица 5 Особенности ведения упрощенного бухгалтерского учета СМП

| Особенности | Основание | |

| При организации бухгалтерского учета на предприятии: | ||

| — использовать сокращенный рабочий План счетов | п. 3 Информации Минфина России № ПЗ-3/2017 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности» | |

| — руководитель может самостоятельно вести бухучет, издав об этом приказ | п..3 ст 7 Федерального закона от 06.12.2011

№ 402-ФЗ «О бухгалтерском учете» |

|

| — при отсутствии в федеральных стандартах соответствующих способов ведения бухгалтерского учета по конкретному вопросу формировать учетную политику, руководствуясь исключительно требованием рациональности | п. 7.2 ПБУ 1/2008 | |

| — вести бухгалтерский учет по простой системе без применения двойной записи (только для микропредприятий с численностью до 15 человек и годовым доходом до 120 млн. руб., а также НКО) | пп. 2.1 Информации Минфина России № пЗ-3/2017 | |

| При признании доходов и расходов: | ||

| — использовать кассовый метод учета доходов и расходов | п. 12 ПБУ 9/99, п. 18 ПБУ 10/99 | |

| — признавать доходы и расходы по договорам строительного подряда в соответствии с ПБУ 9/99 и ПБУ 10/99, не применяя ПБУ 2/2008 | п. 2.1 ПБУ 2/2008 | |

| При учете основных средств | ||

| — малые предприятия вправе определять первоначальную стоимость основных средств

а) при приобретении за плату — по цене поставщика (продавца) и затрат на монтаж (при наличии таких затрат и если они не учтены в цене); б) при сооружении (изготовлении) — в сумме, уплачиваемой по договорам строительного подряда и иным договорам, заключенным с целью приобретения, сооружения и изготовления основных средств. |

п. 8.1 ПБУ 6/01 | |

| — начислять годовую амортизацию единовременно по состоянию на 31 декабря отчетного года либо периодически в течение отчетного года за периоды, определенные организацией, а также начислять амортизацию производственного и хозяйственного инвентаря единовременно в размере первоначальной стоимости объектов таких средств при их принятии к бухучету | п. 19 ПБУ 6/01 | |

| При учете НМА и НИОКР: | ||

| — признавать расходы на приобретение (создание) нематериальных активов (НМА) в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления | п. 3.1 ПБУ 14/2007 | |

| — списывать затраты по НИОКР на расходы по обычным видам деятельности в полной сумме по мере их осуществления | п. 14 ПБУ 17/02 | |

| При учете материально-производственных запасов: | ||

| — принимать МПЗ к бухгалтерскому учету по цене поставщика, а иные связанные с приобретением затраты включать в расходы текущего периода | п. 13.1 ПБУ 5/01 | |

| — признавать стоимость сырья, материалов, товаров, другие затраты на производство и подготовку к продаже продукции и товаров в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления) (только для микропредприятий и организаций, характер деятельности которых не предполагает наличие существенных остатков запасов) | п. 13.2 ПБУ 5/01 | |

| — признавать расходы на приобретение запасов, предназначенных для управленческих нужд, в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения, а не по мере использования | п. 13.3 ПБУ 5/01 | |

| — не создавать резервы под снижение стоимости материальных ценностей | п. 25 ПБУ 5/01 | |

| По другим активам и обязательствам: | ||

| — не отражать оценочные обязательства, условные обязательства и условные активы в бухучете, в том числе не создавать резервы предстоящих расходов (на предстоящую оплату отпусков работникам, выплату вознаграждений по итогам работы за год, гарантийный ремонт и гарантийное обслуживание, др.) | п. 3 ПБУ 8/2010 | |

| — осуществлять последующую оценку всех финансовых вложений в порядке, установленном для финансовых вложений, по которым текущая рыночная стоимость не определяется. При этом малое предприятие может не отражать обесценение финансовых вложений в бухучете, если расчет величины такого обесценения затруднителен | п. 19 ПБУ 19/02 | |

| — проценты по любым займам (в т.ч. полученным на покупку инвестиционного актива) учитывать как прочие расходы | п. 7 ПБУ 15/2008 | |

Для малых предприятий состав бухгалтерской отчетности за 2017 год определен ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», и в общем случае годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Годовая бухгалтерская отчетность НКО состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним. СМП, применяющие упрощенные способы учета, могут составлять бухгалтерскую отчетность в сокращенном объеме и вправе самостоятельно разрабатывать формы бухгалтерской отчетности или использовать упрощенные формы баланса, отчета о финансовых результатах, отчета о целевом использовании средств. Представление СМП полной бухгалтерской отчетности не обязывает его составлять отчетность по тем же формам в последующие годы. К примеру, ранее отчетность формировалась по общим правилам, а организация вправе применять упрощения, то со сдачи отчетности за отчитываемый период можно начать составлять отчетность по упрощенным формам. И наоборот. То обстоятельство, что организация применяет в бухучете упрощенные методы, не обязывает ее сдавать упрощенную бухгалтерскую отчетность. Компания с любого года вправе сдавать отчетность по общим правилам. Однако, при формировании отчета о движении денежных средств и изменении капитала за отчетный год, организация обязана включить в него соответствующие показатели прошлого года независимо от того, входил ли такой отчет в состав бухгалтерской отчетности за прошлый год. При этом следует заметить, что согласно п. 18.1 ПБУ 9/99 выручка, прочие доходы (выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т.п.), составляющие 5 и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности. Соответственно, расходы по видам деятельности, составляющим более 5%, показываются также отдельно (п. 21.1 ПБУ 10/99). Это правило применяется для всех компаний, в т.ч. СМП, использующих формы упрощенной бухгалтерской отчетности за 2017 год.

Приложениями к бухгалтерскому балансу и отчету о финансовых результатах являются:

- отчет об изменениях капитала,

- отчет о движении денежных средств,

- отчет о целевом использовании средств.

- а также пояснения, оформляемые в табличной или текстовой форме.

В приложениях СМП, применяющие упрощения, могут приводить только наиболее важную информацию, без знания которой невозможно оценить финансовое положение или результаты деятельности организации.

СМП в упрощенной бухгалтерской отчетности за 2017 год вправе отражать последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение и результаты деятельности организации и (или) движение денежных средств, перспективно (п. 15.1 ПБУ 1/2008). То есть без отражения корректировок показателей бухгалтерской отчетности за прошлые периоды.

Субъекты малого предпринимательства вправе:

- не применять ПБУ 11/2008 и не раскрывать информацию о связанных сторонах в бухгалтерской отчетности,

- не применять ПБУ 16/02 и не раскрывать информацию по прекращаемой деятельности в бухгалтерской отчетности,

- не представлять информацию по сегментам в бухгалтерской отчетности согласно пункту 2 ПБУ 12/2010.

Независимо от того, составляется годовая бухгалтерская отчетность в полном объеме или по упрощенным формам, срок предоставления ее в налоговый орган и статистику — не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ, п. 1 ст. 18 Закона № 402-ФЗ).

Таким образом, организации, применяющие упрощенный учет, вправе раскрывать в бухгалтерской отчетности меньший объем информации по сравнению с объемом, предусмотренным для иных организаций.

Глава 2. Анализ бухгалтерского учета и отчетности ООО «Эдельвейс»

2.1. Общая характеристика ООО «Эдельвейс»

Юридический статус «Общество с ограниченной ответственностью «Эдельвейс» предприятие приобрело с 31.08.2010 года. Целью деятельности предприятия является получение прибыли путем насыщения потребительского рынка товарами и услугами.

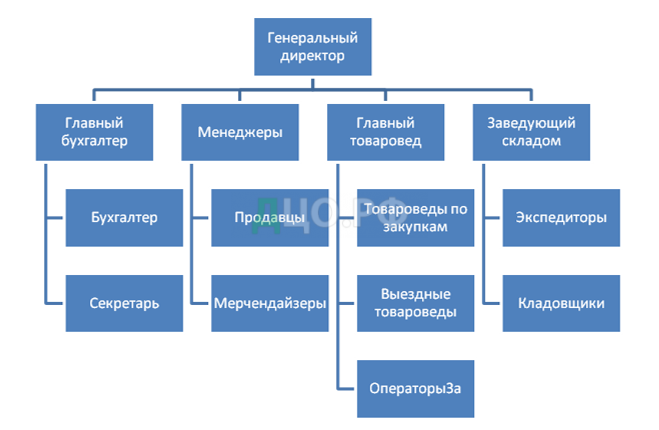

Структура ООО «Эдельвейс» представлена на рисунке 1.

Во главе ООО «Эдельвейс» стоит директор. Он решает самостоятельно все вопросы деятельности ООО «Эдельвейс», представляет интересы во всех отечественных предприятиях, фирмах и организациях. Выдает доверенности, открывает в банках счета, пользуется правом распоряжения средствами. Директор решает все вопросы деятельности предприятия, за исключением указаний, сказанных в Уставе.

Менеджеры заключают договора, в том числе по найму работников, несут в пределах своих полномочий ответственность за деятельность магазинов ООО «Эдельвейс», формируют первичную документацию по магазинам; обеспечивают сохранность товарно-материальных ценностей, денежных средств и другого имущества магазинов, а также занимаются распределением средств, направленных на стимулирование работников. Также руководят деятельностью товароведов.

Основной функцией генерального директора является планирование объемов продаж, осуществление контроля за соблюдением в течение года плановых показателей и их корректировка в зависимости от финансовых возможностей предприятия, ситуации на рынке сбыта, спросом на продаваемую продукцию.

Имущество, принадлежащее Обществу, учитывается на его балансе в соответствии с правилами бухгалтерского учета, установленными Федеральным Законом «О бухгалтерском учете» и иными правовыми актами.

В настоящее время предприятие имеет 55 торговых точек, 15 из которых являются магазинами, находящимися в собственности ООО «Эдельвейс». Налаженное производство и сотрудничество с поставщиками свидетельствует о процветании предприятия. ООО «Эдельвейс» является дистрибьютором таких крупных компаний, как ОАО Концерн «Калина, ОАО «Нэфис Косметике», ООО «Компания Русалочка», ООО «Проктер энд Гембэл».

География поставок ООО «Эдельвейс» включает в себя территорию по всей Челябинской области, включаю РБ Башкортостан.

Сотрудники ООО «Эдельвейс » — высококвалифицированные специалисты, с многолетним опытом работы. Их главной задачей является — качественное выполнение заказов, удовлетворяющих запросы и требования клиентов.

2.2. Бухгалтерский учет в ООО «Эдельвейс»

Бухгалтерский учет ведется бухгалтерской службой Общества, возглавляемой главным бухгалтером.

Главный бухгалтер обеспечивает планирование работы по учёту и отчётности, разработка финансового плана; организация учёта, сбережения товароматериальных ценностей, разных внутренних операций по учёту; разработка мер по оптимизации и эффективности использования оборотных средств; учёт движения денежных средств и товароматериальных ценностей, издержек обращения, прибыли, валового дохода; контроль движения первичной документации, правильной и своевременной бухгалтерской отчётности, сохранение товарно-материальных ценностей. Основной отчет по предприятию он выполняет на основе данных, предоставленных бухгалтерами предприятия.

Рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных должны храниться Обществом не менее 5 лет после отчетного периода, в котором они использовались для составления бухгалтерской отчетности в последний раз.

Круг лиц, которым разрешается выдача наличных денежных средств под отчет, определяется генеральным директором.

Лица, получившие наличные деньги под отчет, обязаны не позднее 30 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию Общества отчет об израсходованных суммах и произвести окончательный расчет по ним.

Выдача наличных денежных средств осуществляется при условии полного расчета по предыдущим авансам. Перерасход возмещается по авансовому отчету, утвержденному Генеральным директором и Главным бухгалтером Общества.

Правила формирования в бухгалтерском учете ООО «Эдельвейс» информации о доходах определяются в соответствии с Положением по бухгалтерскому учету 9/99.

В Плане счетов выделены три счета для обобщения информации о доходах и расходах:

- счет 90 «Продажи» — для определения финансового результата по доходам и расходам от обычных видов деятельности,

- счет 91 «Прочие доходы и расходы» — для определения финансового результата от прочих видов деятельности

- счет 99 «Прибыли и убытки», предназначенный для обобщения информации о формировании конечного финансового результата деятельности ООО «Эдельвейс» в отчетном году.

К счету 90 открыты следующие субсчета:

- 90/1 «Выручка» — учитывается выручка от основной деятельности;

- 90/2 «Себестоимость продаж» — учитывается себестоимость продукции, списанную на реализацию;

- 90/3 «Налог на добавленную стоимость» — учитываются суммы НДС, причитающиеся к получению от покупателя (заказчика);

- 90/4 «Комиссионное вознаграждение» — учитываются суммы вознаграждения по договору комиссии;

- 90/9 «Прибыль/убыток от продаж» — учитывается финансовый результат от реализации.

К счету 91 открыты следующие субсчета:

- 91/1 «Прочие доходы» — учитываются поступления активов, признаваемые прочими доходами;

- 91/2 «Прочие расходы» — учитываются прочие расходы;

- 91/3 «Сальдо прочих доходов и расходов» — предназначен для выявления сальдо прочих доходов и расходов;

- 91/4 «Комиссия банка по кредитам физических лиц»;

- 91/5 «Суммовая разница».

Классификация доходов на доходы от обычных видов деятельности и прочие поступления осуществляется ООО «Эдельвейс» самостоятельно, т.е. предприятие само устанавливает перечень видов деятельности.

Непосредственно на счет увеличения (уменьшения) общей прибыли (убытка) относятся:

- Налоговые санкции,

- Платежи налога на прибыль.

Налог на прибыль уплачивается в процентах от фактической полученной организацией суммы прибыли. Ставки налога устанавливаются правительством РФ и составляет 20%. Налог на прибыль уплачивается предприятием путем авансовых взносов не позднее 15 числа каждого месяца равными долями в размере 1/3 квартальной суммы налога, рассчитанной из предполагаемой прибыли. Фактические суммы налога на прибыль определяются организацией самостоятельно на основе данных бухгалтерского учета и отчетности.

Налог рассчитывается за первый квартал, полугодие, девять месяцев и за год нарастающим итогом с начала года исходя из фактически полученной прибыли, установленных льгот по налогу и ставки налога на прибыль. Ежеквартально нарастающим итогом с начала года организация представляет налоговому органу расчет налога от фактической прибыли за отчетный период.

По кредиту счета 99 отражается бухгалтерская прибыль до налогообложения, сформированная по правилам бухгалтерского учета по результатам отчетного года. По дебету счета 99 отражаются штрафы за налоговые правонарушения и сумма условного расхода (или условного дохода) по налогу на прибыль, который организация обязана исчислить в соответствии с и.20 ПБУ 18/02. Показатель «Чистая прибыль (убыток) отчетного года» отражает конечный финансовый результат деятельности организации в отчетном году.

31 декабря счет 99 закрывается — производится реформация баланса: сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

- Д 99 К 84 — списана чистая прибыль отчетного года;

- Д 84 К 99 — списан убыток отчетного года.

Эта сумма и отражается по строке «Чистая прибыль (убыток) отчетного года» в отчете о финансовых результатах.

Основной формой бухгалтерской отчетности является бухгалтерский баланс. Его составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец периода, взятых из оборотно-сальдовой ведомости.

Отчет о финансовых результатах заполняется на основе данных главной книги. Показатели отражаются нарастающим итогом с 1 января по 31 декабря.

Контрольная среда — это осведомленность и практические действия руководства экономического субъекта, направленные на установление и поддержание системы внутреннего контроля, включающая в себя:

- стиль и основные принципы управления данным экономическим субъектом;

- организационную структуру экономического субъекта;

- распределение ответственности и полномочий;

- осуществляемую кадровую политику;

- порядок подготовки бухгалтерской отчетности для внешних пользователей;

- порядок осуществления внутреннего управленческого учета и подготовки отчетности для внутренних целей;

- соответствие хозяйственной деятельности экономического субъекта в целом требованиям действующего законодательства.

При оценке внутрихозяйственного риска было обращено внимание на то, что персонал компании ООО «Эдельвейс» достаточно честен, опыт и классификация работников бухгалтерии очень высоки, отсутствует возможность внешнего давления на персонал с целью достижения определенных показателей финансовой отчетности для сокрытия, искажения информации в ней.

Одним из методов контроля является инвентаризация. В ООО «Эдельвейс» инвентаризация основных средств проводится не реже одного раза в три года по состоянию на 31 декабря; нематериальных активов — один раз в год; капитальных вложений — один раз в год; финансовых вложений — один раз в год. Инвентаризация ТМЦ проводится один раз в месяц, денежных средств, денежных документов и бланков документов строгой отчетности — один раз в год; дебиторской и кредиторской задолженности — также один раз в год.

Оценка надежности контрольной среды представлена в таблице 6.

Таблица 6 Оценка надежности контрольной среды

| Фактор | Оценка фактора | ||

| высокая | средняя | низкая | |

| Приоритетность для руководства системы внутреннего контроля | + | ||

| Соответствие организационной структуры масштабам хозяйственной деятельности | + | ||

| Распределение ответственности и полномочий | + | ||

| Квалификация и опыт персонала | + | ||

| Наличие должностных инструкций | + | ||

| Установление внутренних нормативных показателей и контроль за их выполнением | + | ||

| Итоговая оценка надежности контрольной среды | высокая | ||

Полученный результат тестирования (4 балла) позволяет дать высокую первичную оценку надежности контрольной среды.

2.3. Анализ отчетности ООО «Эдельвейс»

Для оценки финансовой деятельности предприятия проведем анализ основных экономических показателей ООО «Эдельвейс» в таблице 7.

Таблица 7 Основные показатели финансово-хозяйственной деятельности ООО «Эдельвейс» за 2015-2017 гг. в тысячах рублей

| Показатели | Период, годы | Изменения по годам, % | |||

| 2015 | 2016 | 2017 | 2016 | 2017 | |

| Товарооборот | 173884 | 178888 | 190246 | 102,88 | 106,35 |

| Издержки обращения | 140682 | 153611 | 171763 | 109,19 | 111,82 |

| Прибыль от продаж | 21190 | 11462 | 16580 | 54,09 | 144,65 |

| Прибыль до налогообложения | 18396 | 1446 | 14847 | 7,86 | 1026,05 |

| Чистая прибыль | 14717 | 1157 | 11878 | 7,86 | 1026,62 |

| Численность работающих, чел., | 80 | 82 | 88 | 102,50 | 117,33 |

| Производительность труда | 2173,05 | 2181,56 | 2161,89 | 100,39 | 99,08 |

| Фонд оплаты труда | 21120 | 23911 | 27667,2 | 113,21 | 115,71 |

| Среднемесячная заработная плата | 22,0 | 24,90 | 26,2 | 113,18 | 105,22 |

| Активы | 45338 | 80045 | 79155 | 34707 | -890 |

| Рентабельность продаж | 12,19 | 6,41 | 8,72 | 52,58 | 136,04 |

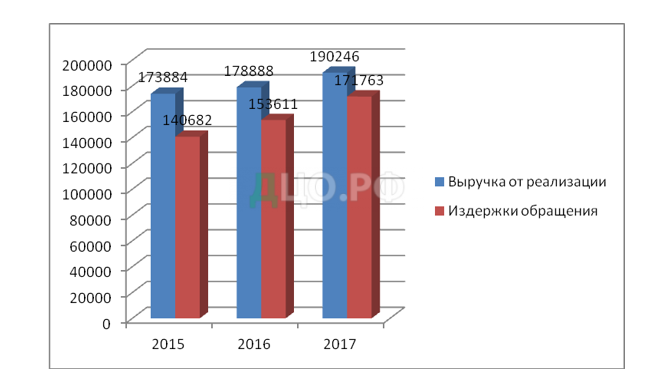

Анализ основных экономических показателей деятельности ООО «Эдельвейс» показал, что предприятие имеет рост товарооборота в 2016 г. на 2,88%, а в 2017 г. на 6,35%. Издержки обращения за 2015-2017 год увеличиваются, так за 2016 год они составили 9,19%., а за 2017 год издержки обращения увеличились на 11,82%. Численность работающих увеличилась за 2016 г. на 2,50%, а за 2017 г. на 17,33%.

Производительность труда увеличивается в 2016 году на 0,39%, а за 2017 год снижается на 0,92%, в связи с ростом численности персонала. Так как заработная плата у работников ООО «Эдельвейс» сдельная, в связи с ростом производительности труда увеличивается Фонд заработной платы за 2016 год на 13,21%, а за 2017 год 15,71%.

Увеличение фонда заработной платы происходит более быстрыми темпами, чем производительность труда, что может привести к снижению товарооборота.

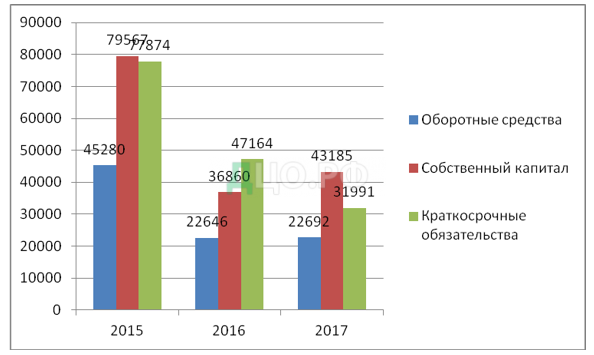

Динамика выручки и издержек обращения представлена на рисунке 2.

На протяжении 2017 гг. предприятием ООО «Эдельвейс» получен рост чистой прибыли в 10,2 раза. Предприятие увеличивает товарооборот. Таким образом, на протяжении 2015-2017гг. основная деятельность предприятия являлась прибыльной, показатели рентабельности продаж находились на хорошем уровне (12,19 и 6,41% соответственно в 2015-2016 г.). В 2016 г. деятельность предприятия являлась доходной, рост показателя составил 36,04%.

В таблице 8 представлен вертикальный анализ актива баланса ООО «Эдельвейс» за 2015-2017 годы

Таблица 8 Вертикальный анализ актива баланса ООО «Эдельвейс» за 2015-2017 гг.

| Показатели | На 31.12.2015 | На 31.12.2016 | На 31.12.2017 | Откл<

20 |

энение 4 г. | Отклонение 2017 г. | ||||

| тыс.руб. | % | тыс.

руб. |

% | тыс.

руб. |

% | тыс.

руб. |

% | тыс.

руб. |

% | |

| Нематериальные

активы |

14 | 0,03 | 5 | 0,01 | — | — | -9 | -0,02 | — | — |

| Основные средства | 598 | 1,11 | 1327 | 2,48 | 1645 | 3,36 | 729 | 1,37 | 318 | 0,88 |

| Итого по

разделу I |

612 | 1,13 | 1332 | 2,49 | 1645 | 3,36 | 720 | 1,35 | 313 | 0,87 |

| Запасы | 33800 | 62,46 | 37079 | 69,19 | 33839 | 69,02 | 3279 | 6,73 | -3240 | -0,17 |

| Налог на добавленную стоимость по приобретенным ценностям | 45 | 0,08 | 126 | 0,24 | — | — | 81 | 0,15 | -126 | -0,24 |

| Дебиторская

задолженность |

16360 | 30,23 | 14850 | 27,71 | 10563 | 21,54 | -1510 | -2,52 | -4287 | -6,17 |

| Финансовые вложения (за исключением денежных эквивалентов) | — | — | — | — | 2631 | 5,37 | 2631 | 5,37 | 2631 | 5,37 |

| Денежные средства и денежные эквиваленты | 3241 | 5,99 | 178 | 0,33 | 350 | 0,71 | -3063 | -5,66 | 172 | 0,38 |

| Прочие

оборотные активы |

56 | 0,10 | 24 | 0,04 | — | — | -32 | -0,06 | -24 | -0,04 |

| Итого по разделу II | 53502 | 98,87 | 52257 | 97,51 | 47383 | 96,64 | -1245 | -1,35 | -4874 | -0,87 |

| БАЛАНС | 54114 | 100,00 | 53589 | 100,0( | 49028 | 100,00 | -525 | — | -4561 | — |

Из таблицы 8 видно, что в 2016 и 2017 годах увеличиваются внеоборотные активы. В 2016 году они увеличились на 720 тыс. руб. (или на 1,35%), а в 2017 году — на 313 тыс. руб. (или 0,87%). Это связано с приобретением компанией объектов основных средств. Положительным моментом является то, что в 2016 и 2017 годах уменьшилась сумма дебиторской задолженности на 1510 тыс. руб. (или на 2,52%) и на 4287 тыс. руб. (или на 6,17%) соответственно. В 2016 году произошло увеличение запасов на 3279 тыс. руб. (или на 6,73%), а в 2017 году — уменьшение на 3240 тыс. руб. (или на 0,17%).

В общем можно сделать вывод о том, что основную долю актива баланса составляют оборотные активы — 98,87%, 97,51%, 96,64% в 2015, 2016 и 2017 годах соответственно.

В таблице 9 представлен вертикальный анализ пассива баланса ООО «Эдельвейс» за 2015-2017 года.

Таблица 9 Вертикальный анализ пассива баланса ООО «Эдельвейс» за 2015 — 2017 гг.

| Показатели | На 31.12.2015 | На 31.12.2016 | На

31.12.2017 |

Отклонение

2016/2015 |

Отклонение

2017/2016 |

|||||

| тыс.

руб. |

% | тыс.

руб. |

% | тыс.руб. | % | тыс.

руб. |

% | тыс.

руб. |

% | |

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 10 | 0,02 | 10 | 0,02 | 10 | 0,02 | — | — | — | — |

| Нераспределенная

прибыль (непокрытый убыток) |

6616 | 12,23 | 7539 | 14,07 | 4565 | 9,31 | 923 | 1,84 | -2974 | -4,76 |

| Итого по разделу III | 6626 | 12,24 | 7549 | 14,09 | 4575 | 9,33 | 923 | 1,84 | -2974 | -4,76 |

| Заемные средства | 40180 | 74,25 | 28805 | 53,75 | 17926 | 36,56 | -11375 | -20,50 | -10879 | -17,19 |

| Кредиторская

задолженность |

7309 | 13,51 | 17234 | 32,16 | 26526 | 54,10 | 9925 | 18,65 | 9292 | 21,94 |

| Итого по разделу V | 47489 | 87,76 | 46039 | 85,91 | 44452 | 90,67 | -1450 | -1,84 | -1587 | 4,76 |

| БАЛАНС | 54115 | 100 | 53588 | 100 | 49027 | 100,00 | -527 | — | -4561 | — |

Из таблицы 9 видно, что нераспределенная прибыль в 2016 году увеличилась на 923 тыс. руб. (или на 1,84%), а в 2017 году уменьшилась на 2974 тыс. руб. (или на 4,76%).

Положительным моментом является то, что доля заемных средств уменьшается. Так, в 2016 году величина заемных средств уменьшилась на 11375 тыс. руб. (или на 20,5%), а в 2017 году — на 10879 тыс. руб. (или на 17,19%).

За 2015-2017 года увеличилась сумма кредиторской задолженности: в 2016 году на 9925 тыс. руб. (или на 18,65%), а в 2017 — на 9292 тыс. руб. (или на 21,94%). Это связано с тем, что пополнение основных средств происходило за счет кредита.

Динамика источников финансирования деятельности ООО «Эдельвейс» за 2015 — 2017 гг. представлена на рисунке 3.