или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Бухгалтерский учет и анализ финансовых результатов деятельности организации на примере ООО «НОВЭКС»

2.1. Организационно-экономическая характеристика организации

Компания «НОВЭКС» – ведущее в Сибири предприятие оптовой и розничной торговли косметикой, парфюмерией, бытовой химией и хозяйственными товарами, основанное в сентябре 1990 года. Предприятие было одним из первых с частной формой собственности. Отсюда и происхождение названия компании — «Новая Экономическая Структура», которое сложилось в знакомую всем аббревиатуру «НОВЭКС».

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В период с 1990 по 2000 годы наибольшее внимание уделялось развитию и совершенствованию технологий оптовых продаж.

У торговой сети есть свой зарегистрированный товарный знак: белая чайка на синем фоне.

Наружное оформление магазинов и торговых залов, вся упаковочная продукция, форма одежды персонала, выдержаны в фирменном стиле.

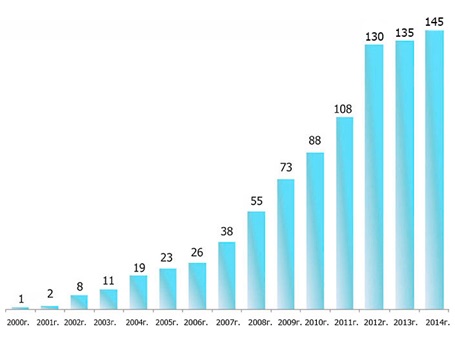

Компания активно развивает розничную торговую сеть и открывает магазины во всех регионах присутствия: Алтайский край, Кемеровская, Новосибирская и Томская области, Республика Алтай.

Продолжается cтроительство собственных торговых помещений: за 2014 год было построено 4 объекта.

К концу года розничная сeть НОВЭКС представлена 145 магазинами.

Развитие розничной сети ООО «НОВЭКС» представлено на рисунке 4.

Сеть магазинов «НОВЭКС» продолжает активно расти.

Цель компании – предложить покупателю необходимый и интересный ассортимент с наилучшим сочетанием цены и качества. В ассортимент магазинов «НОВЭКС» входит более 30 000 наименований продукции, она работает с более чем 300 поставщиками и производителями на всей территории Российской Федерации. Активное развитие сети «НОВЭКС», освоение новых регионов является гарантией стабильного роста товарооборота.Определение ассортимента и запаса продукции происходит центрoлизованно для всей сети. Отдел закупок компании «НОВЭКС» находится в г. Барнауле.

Компания работает по смешанной системе поставок: как напрямую от поставщика в магазины, так и через распределительный центр (РЦ). РЦ находится в г. Барнауле, поставки товара с РЦ в каждый магазин осуществляются 1 раз в неделю. Поставки напрямую от поставщика в магазин также производятся по согласованному графику 1 раз в неделю.

Фирма «НОВЭКС» имеет представительство в Новокузнецке, которое объединяет розничную сеть, состоящую из 7 магазинов.

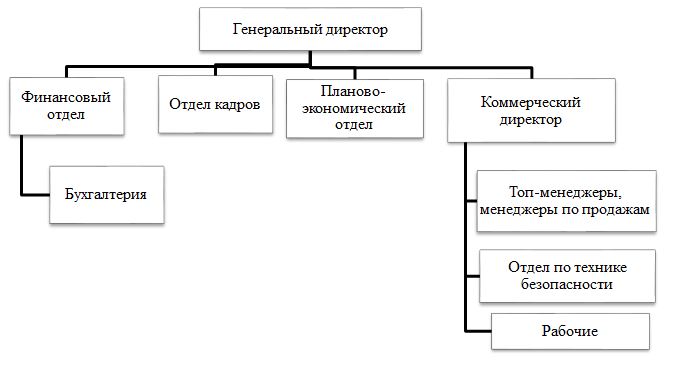

ООО «НОВЭКС» имеет линейную организационную структуру. Основу структуры составляет вертикаль управления и специализация управленческого труда по функциональным службам организации (маркетинг, работа с клиентами, финансы, реклама и др.). За конечный результат организации в целом отвечает генеральный директор, задача которого состоит в том, чтобы обеспечить действенное функционирование служб. Данная система управления имеет высокую эффективность, централизованный контроль, обеспечивающий единство в решении задач организации, функциональную специализацию и опыт, высокий уровень использования потенциала специалиста по функциям, экономичность, достигаемую за счет однородности работ и рынков.

Организационная структура ООО «НОВЭКС» в Новокузнецке представлена на рисунке 5.

В ООО «НОВЭКС» генеральному директору подчиняются все отделы и подразделения. В каждом отделе существует свой руководитель, помогающий в решении текущих проблем. Все отделы находятся на одном уровне и эффективно взаимодействуют между собой, что позволяет сократить время на принятие необходимых решений.

Права, обязанности и ответственность генерального директора регламентируется законодательными и правовыми актами Российской Федерации, а также уставом ООО «НОВЭКС». Генеральный директор осуществляет текущее руководство деятельностью общества и подотчетен общему собранию участников.

Бухгалтерский учет в организации осуществляется финансовым отделом. Главный бухгалтер подчиняется генеральному директору и несет ответственность за формирование учетной политики, ведение бухгалтерского учета и своевременное представление полной и достоверной бухгалтерской информации. Финансовый отдел организации обеспечивает обработку документов, рациональное ведение записей в учетных регистрах, составление отчетности, а также занимается калькуляцией работ и услуг, начислением заработной платы.

Каждый сотрудник организации компетентен в своей сфере деятельности и обладает достаточным уровнем знаний в отрасли торговли в целом, любой из работников отдела обслуживания клиентов компании готов предоставить клиенту полную и корректную информацию по интересующему его вопросу. Генеральный директор оказывает помощь персоналу компании и клиентам в случае возникновения затруднений.

Главная задача ООО «НОВЭКС»- хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества предприятия. Основными показателями, характеризующими результаты коммерческой деятельности ООО «НОВЭКС», выступают товарооборот, валовой доход, другие доходы, издержки обращения, прибыль и рентабельность.

Основные экономические показатели ООО «НОВЭКС» представлены в таблице 4.

Таблица 4. Основные экономические показатели ООО «НОВЭКС», тыс. руб.

| Показатель | На 31.12.2013 г. | На 31.12.2014г. | На 31.12.2015г |

| Доходы по основной деятельности, в том числе | 296017 | 338797 | 356892 |

| Выручка от продажи услуг | 10617 | 21215 | 37830 |

| Выручка от продажи товаров | 285400 | 317582 | 319062 |

| Расходы по основной деятельности, в том числе | 208231 | 243421 | 261215 |

| Себестоимость услуг | 11263 | 21830 | 35569 |

| Себестоимость товаров | 60340 | 67827 | 68279 |

| Коммерческие расходы и расходы на маркетинг | 21854 | 25517 | 26520 |

| Общие и административные расходы | 59449 | 68232 | 69632 |

| Амортизация основных средств и нематериальных активов | 55325 | 60015 | 61215 |

| Операционная прибыль | 76676 | 82037 | 95677 |

| Прочие доходы и расходы | |||

| Доходы по процентам | 3136 | 2532 | 1952 |

| Расходы по процентам | 17157 | 23319 | 21513 |

| Прочие доходы | 10101 | 112 | 1159 |

| Прочие расходы | 24121 | 20675 | 10962 |

| Прибыль до налогообложения | 44974 | 61969 | 66313 |

| Налог на прибыль | 8995 | 12394 | 13262 |

| Чистая прибыль | 35979 | 49575 | 53051 |

Итак, как видно из таблицы 4ООО «НОВЭКС» — это стабильно развивающаяся торговая организация. Выручка от реализации товаров за исследуемый период выросла с 285400 тыс. руб.в 2013 году до 319062 тыс.руб. в 2015 году. Увеличение объема продаж говорит о завоевании новых сегментов рынка.

Увеличение объема продаж требует дополнительных затрат. Соответственно, увеличивается себестоимость товаров — с 60340 тыс. руб.в 2013 году до 68279 тыс. руб. в 2015 году. Увеличение так же произошло и по статьям Коммерческие расходы и Административные расходы. Квалифицированная работа маркетинговой службы позволила сохранить себестоимость продукции на уровне 21,4 % от выручки, тем самым увеличив прибыль предприятия с 29823 тыс. руб. в 2013 году до 53051 тыс. руб. в 2015 году.

Итак, ООО «НОВЭКС»является конкурентоспособной, успешной организацией, она обладает значительным числом сильных сторон (положительный имидж в глазах потребителей, широкий и постоянно обновляемый ассортимент товаров и услуг), которые позволяют ей удерживать лидерские позиции на рынке и развиваться.ООО «НОВЭКС»следует считать финансово устойчивым и нерискованным, что говорит о привлекательности предприятия для кредиторов и инвесторов.

Однако в деятельности организации имеются и слабые стороны, поэтому она имеет потенциал для развития и увеличения конкурентоспособности.

2.2. Организация бухгалтерского учета финансовых результатов в организации

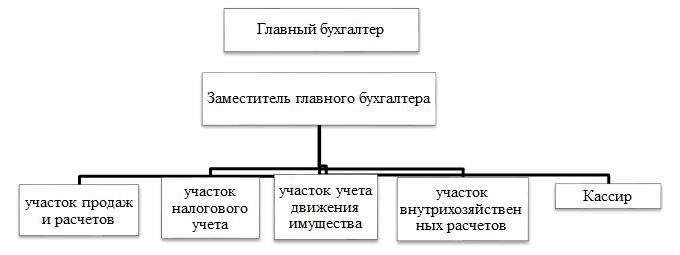

Бухгалтерский и налоговый учет в ООО «НОВЭКС» ведется бухгалтерией, состоящей из 7 человек, которая обеспечивает правильную постановку и достоверность учета, контроль за сохранностью собственности, правильное расходование денежных средств и материальных ценностей.

Структура бухгалтерии ООО «НОВЭКС»представлена на рисунке 6.

Бухгалтерия возглавляется главным бухгалтером. Главный бухгалтер подчиняется непосредственно генеральному директору ООО «НОВЭКС», а главному бухгалтеру подчиняются заместитель главного бухгалтера и бухгалтеры, работающие на участках.

Ответственность за ведение бухгалтерского учета несет главный бухгалтер. Главный бухгалтер подписывает совместно с руководителем документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств. Главному бухгалтеру запрещается принимать к исполнению и оформлению документы по фактам хозяйственной жизни, противоречащим законодательству и нарушающим договорную дисциплину.

Заместитель главного бухгалтера осуществляет формирование бюджета на каждый месяц, планирование, анализ и контроль за расходованием фонда оплаты труда и составление штатного расписания.

Бухгалтер-кассир ведет полный учет и контроль обоснованности поступления денежных средств в кассу общества и обеспечение сохранности наличных денежных средств.

Функции бухгалтера по учету имущества заключаются в осуществлении учета товарно-материальных ценностей организации, контроля за движением материальных средств, в том числе при поступлении на склад и продаже, осуществлении плановой и внеплановой инвентаризацию ТМЦ, в том числе, находящихся на складе.

Бухгалтер по продажам и расчетам ведет учет первичной документации, связанной с продажей товаров, отражает в бухгалтерской документации и счетах факты финансово-хозяйственной деятельности, связанные с продажей товаров, составляет отчетную документацию по своему сектору работы, в том числе для руководства организации, контрагентов и контролирующих инстанций, по указанию руководства организации, осуществляет взаимодействие с контрагентами по вопросам покупки и продажи товаров, готовит необходимые документы по заключенным сделкам.

В функции бухгалтера по внутрихозяйственным расчетам входит учет всех видов расчетов с отделениями организации, в частности, расчетов по взаимному отпуску материальных ценностей, по продаже товаров, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам отделений и т.п.

Бухгалтер по налоговому учету выполняет работу по формированию полной и достоверной информации о порядке формирования данных о величине доходов и расходов организации, определяющих размер налоговой базы отчетного налогового периода, а также по обеспечению этой информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью расчетов с бюджетом по налогу.

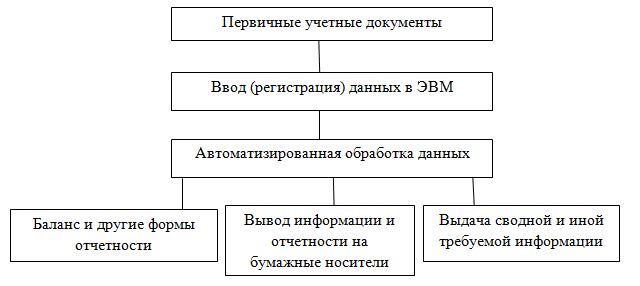

Бухгалтерский учет в ООО «НОВЭКС» ведется посредством автоматизированной формы учета с использованием компьютерной программы 1:С Бухгалтерия 8.2.

Бухгалтеры участков вносят в базу данных необходимую информацию, а также составляют и распечатывают нужные формы документов. Основным способом отражения фактов хозяйственной жизни в учете ООО «НОВЭКС» является ввод документов конфигурации, соответствующих первичным документам бухгалтерского учета. Также допускается ввод отдельных бухгалтерских записей вручную.

Схематично бухгалтерский учет при автоматизированной форме бухгалтерского учета показан на рисунке 7.

Применение в ООО «НОВЭКС» автоматизированной программы учетных работ позволяет обеспечивать формирование необходимых регистров бухгалтерского учета.

Автоматизация учета обеспечивает группировку учета по запросу в разрезе, требуемом для управления, контроля и составления отчетности. В текущей работе по мере совершения фактов хозяйственной жизни из памяти компьютера извлекаются по запросу бухгалтерии или другой службы распечатки регистров бухгалтерского учета.

Все работники бухгалтерии несут персональную ответственность, в том числе материальную за выполнение своих должностных обязанностей.

Бухгалтерия постоянно приспосабливает свои потребности под действующее законодательство благодаря справочно-нормативной базе «Консультант — Плюс», которая периодически обновляется поставщиком правовой информации. Это дает возможность работникам бухгалтерии без отрыва от рабочего места совершенствовать свои знания и навыки.

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 устанавливает основы формирования и раскрытия учетной политики организаций.

Учетная политика разработана для практического осуществления бухгалтерского учета в организации и отражает методы, заключающиеся в совокупности приемов первичного наблюдения (документирование и инвентаризация), стоимостного измерения (оценка и калькулирование), текущей группировки (счета и двойная запись), итогового обобщения (баланс и отчетность).

В ООО «НОВЭКС» учетная политика сформирована бухгалтером и утверждена руководителем организации.

Ответственность за организацию бухгалтерского учета в Обществе, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации.

Имущество организации, обязательства и хозяйственные операции для отражения в бухгалтерском учете оцениваются в рублях и копейках.

Учетная политика ООО «НОВЭКС» состоит их двух блоков:

1. Учетная политика для целей бухгалтерского учета, являющаяся внутренним документом, определяющим совокупность способов ведения бухгалтерского учета Общества — первичного наблюдения (документация, инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (счета и двойная запись) и итогового обобщения (бухгалтерский баланс и отчетность) фактов хозяйственной деятельности, которые регламентируются законодательством Российской Федерации, Уставом Организации, договорами, внутренними распорядительными документами Организации.

2. Учетная политика для целей налогового учета, представляющая собой систему сбора, фиксации и обработки хозяйственной и финансовой информации, необходимой для правильного исчисления налоговых обязательств плательщика.

Учетная политика ООО «НОВЭКС» для целей бухгалтерского и налогового учета разработана в соответствии с законодательством Российской Федерации о бухгалтерском учете и нормативными правовыми актами по бухгалтерскому учету с учетом особенностей, осуществляемых ООО «НОВЭКС» видов деятельности и совершаемых фактов хозяйственной жизни.

Основополагающими законодательными и нормативными документами учетной политики для целей бухгалтерского учета являются:

1) Гражданский кодекс Российской Федерации;

2) Налоговый кодекс Российской Федерации;

3) Трудовой кодекс Российской Федерации;

4) Федеральный закон «О бухгалтерском учете»;

5) 24 Положения по бухгалтерскому учету (ПБУ).

Учетная политика для целей бухгалтерского учета ООО «НОВЭКС» включает:

1)рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, которые являются необходимыми для ведения бухгалтерского учета согласно требованиям своевременности и полноты учета и отчетности;

2)формы первичных учетных документов, применяемые для оформления фактов хозяйственной деятельности;

3)порядок проведения инвентаризации активов и обязательств организации;

4)методы оценки активов и обязательств;

5)правила документооборота и технология обработки учетной информации;

6)порядок контроля за фактами хозяйственной деятельности;

7)другие решения, необходимые для организации бухгалтерского учета.

Целью ООО «НОВЭКС», как и любой коммерческой организации является получение максимальной прибыли. Прибыль (или убыток) являются результатом финансово-хозяйственной деятельности организации. Финансовый результат — эго разница между полученными доходами и понесенными в этой связи расходами. Организация получают основную часть прибыли от продажи продукции, выполнения работ или оказания услуг, т.е. от обычного вида деятельности.

В бухгалтерском учете ООО «НОВЭКС» согласно учетной политике, для отражения полученных доходов и понесенных в связи с этим расходов применяется синтетический счет 90 «Продажи». Он предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

К счету 90 «Продажи» открыты субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90- 3 «Налог на добавленную стоимость»;

90- 9 «Прибыль/убыток от продаж».

На счете 90-1 «Выручка» учитываются поступления активов, признаваемые выручкой по основному виду деятельности.

Например, в ноябре 2015 года ООО «НОВЭКС» были отпущены моющие средства на сумму 15625 руб.по безналичному расчету детскому саду «Солнышко» на основании счета- фактуры 85 от 15.11.2015.

В этом же месяце выручка от розничной продажи составила 15652328 руб., из них по предъявлению пластиковой карты 10652320 руб.

При признании в бухгалтерском учете дохода сумма выручки от продажи товаров, оказания услуг на основании первичных документов была отражена в бухгалтерском учетекорреспонденцией счетов, представленной в таблице 5.

Таблица 5. Корреспонденция счетов, отражающая выручку в ООО «НОВЭКС» по основному виду деятельности

| Факт хозяйственной жизни | Дебет | Кредит | Сумма, руб. | |||

| Продажа осуществлена по безналичному расчету | 62 «Расчеты с покупателями» | 90-1 | 15625 | |||

| Продажа была осуществлена за наличный расчет | Дт 50 «Касса» | 90-1 | 5000008 | |||

| Операции по продаже, в которых покупатель предъявил пластиковую карту банка или чек: Отражение продаж

Отражение поступления денежных средств на расчетный счет |

Дт 57 «Переводы в пути» 51 «Расчетные счета» |

90-1

57 «Переводы в пути» |

10652320

10652320 | |||

На счете 90-1 информация о выручке отражается нарастающим итогом с начала года по 31 декабря. Таким образом, этот счет закрывается только по окончании года. На всю сумму полученной выручки составляется запись

Дт 90-1 «Выручка» Кт 90-9 «Прибыль/ убыток от продаж».

Одновременно с отражением выручки списывается себестоимость проданных товаров, услуг. При этом кредитуются счета 41 «Товары», 44 «Расходы на продажу» и др. и дебетуется счет 90-2 «Себестоимость продаж».

Себестоимость продаж есть не что иное, как расходы по основному виду деятельности. В бухгалтерском учете на основании первичных документов за ноябрь 2015 года себестоимость реализованных активов была отраженаследующей корреспонденцией счетов, представленной в таблице 6.

Таблица 6. Корреспонденция счетов, отражающая себестоимость в ООО «НОВЭКС» по основному виду деятельности

| Факт хозяйственной жизни | Дебет | Кредит | Сумма, руб. |

| Продажа товаров по покупной стоимости | 90-2 | 41 «Товары» | 6267181 |

| Отражение расходов на продажу товаров и услуг | 90-2 | 44 «Расходы на продажу» | 6730501 |

Информация о себестоимости продаж отражается на счете 90-2 нарастающим итогом в течение года по 31 декабря включительно. При закрытии счета в конце года составляется проводка:

Дт 90-9 «Прибыль/убыток от продаж» Кт 90-2 «Себестоимость продаж».

На счете 90-1 «Выручка» отражается доход организации в полном объеме. Однако часть этой суммы организации не принадлежит. Суммы НДС организация — продавец, являясь налоговым агентом, взыскивает с покупателей для перечисления в бюджет государства. Сумма таких обязательных платежей отражается на субсчетах. На счете 90-3 «Налог на добавленную стоимость» учитываются суммы НДС, причитающиеся к получению от покупателя (заказчика) и отражаемые в бухгалтерском учете проводкой:

Дт 90-3 «НДС» Кт 68 «Расчеты с бюджетом по налогам и сборам».

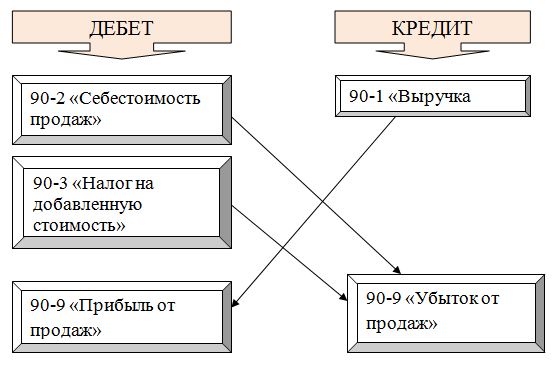

В конце каждого отчетного периода для определения финансового результата сравнивается совокупный дебетовый оборот по счетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость» и кредитовый оборот по счету 90-1 «Выручка». Превышение кредитового оборота над дебетовым означает прибыль, превышение дебетового над кредитовым — убыток от продаж.

Сумма прибыли или убытка переносится на субсчет 90-9 «Прибыль/убыток от продаж» проводками:

Дт 90-1 «Выручка» Кт 90-9 «Прибыль/ убыток от продаж»— на сумму прибыли;

Дт 90-9 «Прибыль/убыток от продаж» Кт90-9 (90-2 + 90-3)-на сумму убытка.

Затем полученный финансовый результат от продаж (заключительными оборотами) списывается с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки»:

Дт 90-9 «Прибыль/убыток от продаж» Кт 99 «Прибыли и убытки».

Таким образом, синтетический счет 90 «Продажи» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль/ убыток от продаж»), закрываются внутренними записями на субсчет 90/9 «Прибыль/убыток от продаж».

Схема закрытия сальдо по субсчетам счета 90 «Продажи» по окончании отчетного года представлена на рисунке 8.

Аналитический учет по счету 90 «Продажи»ведется в зависимости от информации, необходимой для управления: по каждому магазину.

На финансовый результат деятельности ООО «НОВЭКС» существенное влияние могут оказывать доходы и расходы по прочим операциям. Для обобщения информации об этих операциях в бухгалтерском учете применяется синтетический счет 91 «Прочие доходы и расходы», к которому открыты субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

К субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» открыты аналитические счета для получения информации, необходимой для управления и контроля за прочими операциями, а также для составления бухгалтерской отчетности, в частности отчета о финансовых результатах. Получение информации о доходах и расходах по каждому виду прочих операций на отдельной карточке аналитического учета позволяет контролировать их эффективность.

Аналитические счета к субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» ООО «НОВЭКС» представлены в таблице 7.

Таблица 7. Аналитические счета к субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» ООО «НОВЭКС»

| Аналитические субсчета к субсчету 91-1 «Прочие доходы» | Аналитические субсчета к субсчету 91-2 «Прочие расходы» |

| Поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации | Расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации |

| Поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам | Расходы, связанные с участием в уставных капиталах других организаций |

| Поступления, связанные с продажей и прочим списанием основных средств и иных активов | Остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией |

| Поступления от операций с тарой | Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов |

| Проценты, полученные (подлежащие получению) за предоставление в пользование денежных средств организации, а также проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации | Расходы по операциям с тарой |

| Штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению | Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) |

| Поступления, связанные с безвозмездным получением активов | Расходы, связанные с оплатой услуг, оказываемых кредитными организациями |

| Поступления в возмещение причиненных организации убытков | Штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате |

| Суммы кредиторской задолженности, по которым истек срок исковой давности | Возмещение причиненных организацией убытков |

| Убытки прошлых лет, признанные в отчетном году | |

| Суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания | |

| Расходы, связанные с рассмотрением дел в судах |

Субсчета 91-1 «Прочие доходы»и 91-2 «Прочие расходы» в течение года не закрывается. Информация на них накапливается нарастающим итогом с начала года для заполнения соответствующих статей отчета о финансовых результатах. По окончании отчетного года сальдо закрывается на субсчет 91-9 корреспонденцией счетов:

Дт 91-1 «Прочие доходы» Кт 91-9 «Сальдо прочих доходов и расходов».

Дт 91-9 «Сальдо прочих доходов и расходов» Кт 91-2 «Прочие расходы».

Сальдо субсчета 91-9 «Сальдо прочих доходов и расходов» в конце каждого отчетного периода (заключительными оборотами) списывается на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9), закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов»:

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же хозяйственной операции, должно обеспечивать возможность выявления финансового результата по ней.

Например, за отчетный период 2014 года ООО «НОВЭКС» начислило доход в виде штрафов, пени и неустоек за нарушение условий договора в сумме 3540 руб., в том числе НДС — 540 руб. За тот же период были списаны затраты но аннулированным заказам на сумму 6000 руб. На основании первичных документов в учете ООО «НОВЭКС» сделаны следующие записи, представленные в таблице 8.

Таблица 8. Корреспонденция счетов, отражающая прочие доходы и расходы ООО «НОВЭКС»

| Факт хозяйственной жизни | Дебет | Кредит | Сумма, руб. |

| Начислены доходы от предъявленных штрафов, пеней и неустоек | 76 «Расчеты с разными дебиторами и кредиторами» | 91-1 «Прочие доходы» | 3000 |

| Начислен НДС с суммы штрафов, пеней и неустоек | 91-2 «Прочие расходы» | 68 «Расчеты с бюджетом по налогам и сборам» | 540 |

| Списаны расходы по аннулированным заказам | 91-2 «Прочие расходы» | 44 «Расходы на продажу» | 6000 |

| Произведено закрытие счетов по окончании года | 91-1 «Прочие доходы» | 91-9 «Сальдо прочих доходов и расходов» | 3000 |

| 91-9 «Сальдо прочих доходов и расходов» | 91-2 «Прочие расходы» | 6540 | |

| 99 «Прибыли и убытки» | 91-9 «Сальдо прочих доходов и расходов» | 3540 |

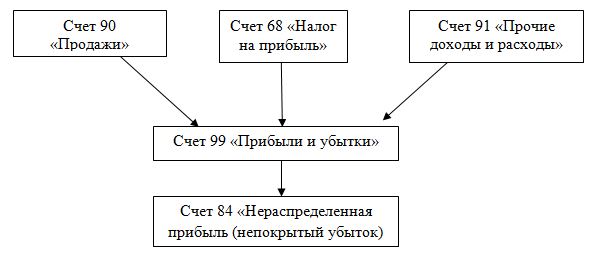

Для обобщения информации о формировании конечного финансового результата деятельности организации за отчетный период используется активно-пассивный счет 99 «Прибыли и убытки». Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности и результата от прочих доходов и расходов. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту — прибыли (доходы) организации. Операции отражаются на счете нарастающим итогом на протяжении всего календарного года. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

Насчете99 «Прибыли и убытки» в течение отчетного года отражаются:

— прибыль или убыток от обычных видов деятельности — в корреспонденции со счетом 90 «Продажи»;

— сальдо прочих доходов и расходов — в корреспонденции со счетом 91 «Прочие доходы и расходы»;

— суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств, а также суммы причитающихся налоговых санкций — в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Начисление налога на прибыль отражается проводкой:

Дт 99 «Прибыли и убытки» Кт 68 «Расчеты по налогам и сборам».

Перечисление налога отражается записью:

Дт 68 «Расчеты по налогам и сборам» Кт 51 «Расчетные счета».

Схема счета 99 «Прибыли и убытки» представлена на рисунке 9.

Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о финансовых результатах.

В соответствии со ст. 15 Закона о бухучете отчетным годом для всех организаций является календарный год — с 1 января по 31 декабря включительно. По окончании отчетного года в ООО «НОВЭКС» составляют годовую бухгалтерскую отчетность с целью определить итоги своей финансово-хозяйственной деятельности. Для определения важнейшего показателя — чистой прибыли — счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)». Эта операция называется реформацией баланса. Она необходима для того, чтобы разделить прибыль отчетного года и следующего календарного периода.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.