1 2

Содержание

Введение

Глава 1 Теоретико-методологические основы бухгалтерского учета, инвентаризации и документального оформления основных средств предприятия

1.1 Понятие и классификация основных средств предприятия

1.2 Методология и нормативно-правовое регулирование бухгалтерского учета основных средств

1.3 Порядок инвентаризации и документального оформления основных средств предприятия

Глава 2 Проблемы бухгалтерского учета основных средств ООО «Кормарстрой» и разработка мероприятий по их решению

2.1 Общая характеристика ООО «Кормарстрой»

2.2 Оценка системы бухгалтерского учета, инвентаризации и документального оформления основных средств ООО «Кормарстрой»

2.3 Анализ проблем бухгалтерского учета основных средств ООО «Кормарстрой» и пути их решения

Глава 3 Совершенствование инвентаризации и документального оформления основных средств в ООО «Кормарстрой»

Заключение

Список использованных источников

Введение

Актуальность. В современных условиях основные средства играют неотъемлемую роль на предприятии, так как увеличение или уменьшение объема выпуска готовой продукции зависит от учета и эксплуатации основных средств.

Основные средства создают материально-техническую основу функционирования предприятия, так как играют важную роль в создании готовой продукции и для управления организацией, от них зависит производственная мощь предприятия.

Следовательно, с экономической точки зрения, основные средства являются одним их главных условий осуществления процесса производства на предприятии.

Правильное использование основных средств приводит к повышению производительности труда персонала предприятия и всех его подразделений, определяют его технический уровень, качество выпускаемой продукции (работ, услуг). Финансовый результат предприятия будет напрямую зависеть от состояния, качества и структуры основных средств.

Основной целью бухгалтерского учета основных средств является не только отражение состояния, наличия и движения основных средств, но и правильное начисление амортизационных отчислений по статьям затрат. В период эксплуатации объекты основные средства находятся в движении: они поступают на предприятие, подлежат моральному и физическому износу при эксплуатации, ремонтируются, продаются, передаются безвозмездно, выбывают с предприятия вследствие ветхости и т.д.

Объект исследования — ООО «Кормарстрой».

Предмет исследования — бухгалтерский учет основных средств.

Целью данной работы является исследование порядка бухгалтерского учета, инвентаризации и документального оформления основных средств в ООО «Кормарстрой».

Задачи:

— изучить понятие и классификация основных средств предприятия;

— рассмотреть методологию и нормативно-правовое регулирование бухгалтерского учета основных средств;

— определить порядок инвентаризации и документального оформления основных средств предприятия;

— оценить систему бухгалтерского учета, инвентаризации и документального оформления основных средств ООО «Кормарстрой»;

— проанализировать проблемы бухгалтерского учета основных средств ООО «Кормарстрой» и выработать пути их решения;

— разработать направления совершенствования инвентаризации и документального оформления основных средств в ООО «Кормарстрой».

В данной работе были использованы следующие работы в области бухгалтерского учета основных средств: Алиева А.С., Алиева Н.М., Батырмурзаева З.М., Власова Н.С., Дейч Ю.Р., Денисова Т.В., Джаферова С.Э., Домбровская О.А., Исмайлова А.С., Камилова Р.Ш., Кудратов Б.Т., Кулаева М.Х., Лагунова Д.А., Логинова Т.В., Магомедов А.Г., Милета Е.А., Павлюченко Д.А., Приведенец А., Расина Л.Э., Резанова В.С., Сергеева В.А., Сигидов Ю. И., Султанбекова З.М., Шамсудинов А.М., Шахбанов Р.Б., Шкуро Е.В. и др.

Теоретической и методологической основой данной работы стали труды ведущих отечественных и зарубежных специалистов, раскрывающие методологию и нормативно-правовое регулирование бухгалтерского учета основных средств.

Практическая значимость работы состоит в разработке направлений совершенствования инвентаризации и документального оформления основных средств в ООО «Кормарстрой».

При проведении исследования настоящей темы использовались методы анализа и синтеза, логический, сравнительный, системно-структурный, метод описания и изложения.

Структура работы представлена введением, тремя главами, заключением и библиографическим списком.

Первая глава посвящена раскрытию теоретико-методологических основ бухгалтерского учета, инвентаризации и документального оформления основных средств предприятия.

Вторая глава содержит анализ проблем бухгалтерского учета основных средств ООО «Кормарстрой» и разработку мероприятий по их решению.

Третья глава представлена разработкой совершенствованием инвентаризации и документального оформления основных средств в ООО «Кормарстрой».

Глава 1 Теоретико-методологические основы бухгалтерского учета, инвентаризации и документального оформления основных средств предприятия

1.1 Понятие и классификация основных средств предприятия

В теории бухгалтерского учета рассматривают основные средства (ОС) как — это ресурс, составляющий производственные мощности организации и определяющий ее способность выпускать конкурентоспособную продукцию.

Основные средства играют важную роль в процессе производства; они могут иметь определенные резервы, которые способны обеспечить прирост продукции в предстоящий период.

Важными характеристиками основных средств для анализа и принятия управленческих решений являются оценочные и классификационные признаки. ОС представляют собой собственный капитал фирм, изъятых ими из обращения. Это активы со сроком использования более 12 месяцев. Поскольку основные средства имеют большое разнообразие типов и элементов, для обеспечения целенаправленного управления ими организация сталкивается с проблемой их классификации

Согласно современному пониманию экономической науки, основные средства выступают как одна из базовых категорий, служащая для обозначения комплекса, которые выступают в той натуральной форме, которая весь период их эксплуатации неизменна. Тот срок их эксплуатации, который для них определен, как «полезный», выступает в качестве критерия, отличающих основные средства от иных ресурсов, используемых в процессе производства.

В литературе приводится различные точки зрения, определяющие экономические сущность ОС и их производственно-техническую ценность. Но все они, в конечном счете, определяют их как «совокупность материально-вещественных ценностей, участвующих в производственном процессе длительный период», или же определяют их как вложение денежных средств в основные фонды. При этом, каждый исследователь в свой оценке сущности ОС пытается указать на не корректность его определения своими оппонентами.

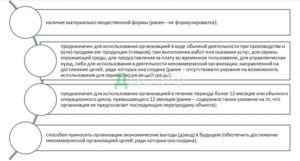

В соответствии с ПБУ 6/01 «Учет основных средств», утвержденный приказом Минфина России от 30 марта 2001 года №26 н, к основным средствам относятся активы при единовременном выполнении следующих условий:

1. Использование в процессе производства и управления либо для предоставления хозяйствующим субъектом за плату во временное пользование и (или) владение.

2. Использование в течение длительного срока времени, то есть, срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

3. Организация не предполагает последующую перепродажу данного объекта.

4. Объект способен приносить организации экономические выгоды (доход) в будущем. Как и нематериальные активы, основные средства представляют собой капитализированные расходы организации, но в отличие от них стоимость основных средств определяется их материальным воплощением

С позиции экономической науки представляется возможным сформулировать две ведущие точки зрения на основные средства:

— Как ресурс хозяйствующего субъекта (статистический баланс);

— Как вложенный капитал (динамический баланс). Срок оборачиваемости и период полезного использования основных средств идентичен, что означает, что они относятся к внеоборотным активам.

ПБУ 6/01 «Учёт основных средств» выделяют следующие группы:

1. Использование в процессе оказания услуг, производства товаров, выполнения работ или управления;

2. Способность в будущем приносить доход;

3. Долговременный срок использования (более года);

4. Не предусмотрена последующая перепродажа. Те виды ОС, которые выполняются все данные критерии учитываются в активе баланса организации.

Согласно научному пониманию, срок полезного использования – это период, в течение которого использование объекта основных средств приносит доход. Период полезного использования может быть установлен хозяйствующим субъектом самостоятельно с учетом период использования, объём производства продукции, применения объекта, принципов нормативно-правового регламентирования. Это говорит о том, что на расчет срока эксплуатации основных средств оказывает воздействие целый комплекс разноплановых факторов

В связи с этим данный показатель не является абсолютным, а рассчитывает приблизительно. Основные средства и оборотные активы во многом сближаются, а четкая граница между данными категориями может быть установлена только с учетом интересов хозяйствующего субъекта.

В практической деятельности экономических субъектов возникает целый комплекс затруднений, связанных с установлением ожидаемого срока использования того или иного объекта.

Срок в один год, установленный законодательством, не всегда может быть определен четко. Особенно затруднительным является установление предполагаемого срока использования в отношении некоторых объектов имущества, например, канцелярских принадлежностей. В связи с этим в нормативно-правовом регулировании закрепляется положение, согласно которому устанавливается не только временной, но и стоимостный критерий.

В практической деятельности экономических субъектов подобный подход означает возможность декапитализировать объекты, не превышающие по стоимости 40000 рублей за наименование. В учетной политике экономических субъектов может быть установлен предел ниже 40000 рублей, что в свою очередь, оказывает воздействие на финансовые результаты. Выполняя роль средств труда в процессе эксплуатации ОС делятся на: материальные и нематериальные, что определяет их назначение и использование в производственном процессе любого хозяйствующего субъекта.

Так, классификация основных средств к материальной категории относит следующие объекты:

1. Нежилые здания.

2. Жилые здания.

3. Сооружения.

4. Машины и оборудование.

5. Транспорт, предназначенный для перемещения грузов и людей: вагоны, локомотивы, суда, ледоколы, автобусы, прицепы, самолеты.

6. Производственный и хозяйственный инвентарь.

7. Многолетние насаждения

Большую часть имущества на предприятии занимают основные средства, так как без них невозможен процесс производства, ведь основные средства это здания, где находится предприятие, это оборудование и техника, на которой производится продукция. Для того, чтобы предприятие начало свою деятельность собственнику необходимо провести большие вложения в приобретение основных средств. Но вложившись на начальном этапе деятельности предприятия, в дальнейшем в течение многих лет можно не задумываться об их приобретении, ведь основные средства используются в течение длительного периода и переносят свою стоимость на производимый продукт.

На процесс создания материально-технической базы предприятия большое влияние оказывает интенсификация производства, влияющая на рост эффективности использования основных средств, что основано на следующих причинах.

1. Чем больше времени используются основные средства, без простоев, поломок и других причин, тем выше эффективность их использования.

2. Чем больше трудовых процессов автоматизировано, механизировано, тем, ниже трудозатраты, что положительно влияет на себестоимость продукции.

3. Интенсификация производства влияет на возникновение экономии средств на новые капитальные вложения, на улучшение соотношения между фондом потребления и фондом накопления, а также обеспечивает продолжительность темпов экономического роста.

Улучшение использования основных средств может быть произведено при помощи их модернизации, которая означает усовершенствование эксплуатируемых основных средств, в целях их соответствия современному уровню и экономии. В данных целях увеличивают мощность основных средств и улучшают режимы процесса производства, а также используют приспособления, которые позволяют одновременно обрабатывать несколько изделий и т.п. Чем больше оборудование работает за смену, без простоев, поломок, аварий, тем выше эффективность его работы

Для этого следует устранить простои и аварии, обеспечить тщательный уход за основными средствами и их своевременный ремонт, а также сокращать время, отводимое на вспомогательные операции. Важным этапом улучшения эффективности использования основных средств выступает рост интенсивности их работы, а именно увеличение объема продукции в единицу времени на единицу оборудования, что достигается при помощи организации поточного производства и совершенствования технологии производства.

Для рационального использования основных средств необходимо правильно выбрать способ учета основных средств, метод начисления амортизации, с целью минимизации налога на имущество.

В условиях реформирования экономики роль учета и контроля рационального использования всех видов ресурсов повышается. Техническое состояние основных средств выступает в роли важнейшей характеристики технического уровня оказания услуг. Техническое состояние оказывает влияние на фондоотдачу, объем оказания услуг и на финансовые результаты деятельности. Его можно охарактеризовать при помощи коэффициентов поступления, выбытия, прироста, годности и износа.

Рост эффективности основных средств может быть достигнут за счет лучшего использования производственных мощностей, более рационального осуществления капитальных вложений в основные средства.

Предприятие должно стремиться к освоению новых мощностей, увеличению смен работы машин и оборудования, совершенствованию организации материально технической базы, ремонтных мастерских, повышению квалификации рабочих, модернизации и проведению организационно-технических мероприятий

Важное место занимает вопрос рационального использования основных средств производства. При наиболее экономичном использовании основных средств, возможно укрепление финансового положения предприятия, повышение материальной заинтересованности работников и служащих в повышения эффективности производства.

1.2 Методология и нормативно-правовое регулирование бухгалтерского учета основных средств

Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» утвержден Приказом Минфина России от 17 сентября 2020 г. № 204н. ФСБУ 6/2020 «Основные средства» устанавливает единые правила бухгалтерского учета основных средств на предприятии. ФСБУ 6/2020 подготовлен на основе МСФО (IAS) 16 «Основные средства», задействованный на территории Российской Федерации приказом Минфина России от 28 декабря 2015 г. № 217н. Федеральный стандарт заменяет Положение по бухгалтерскому учету (ПБУ 6/01) «Учет основных средств», утвержденное приказом Минфина России от 30 марта 2001 г. № 26н.

В связи с принятием этого стандарта с 1 января 2022 г. утрачивают силу Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина России от 13 октября 2003 г. № 91н.

Согласно федеральному стандарту установлены признаки, описывающие основные средства. В стандарте к ним отнесены (см. рисунок 1.1).

Согласно ФСБУ 6/2020 не применяются долгосрочные активы к продаже, ранее – учитывались в составе основных средств. Данный вид активов с 2020 г. учитывается в соответствии с Положением по бухгалтерскому учету ПБУ 16/02 «Информация по прекращаемой деятельности», утвержденным приказом Минфина России от 2 июля 2002 г. № 66н (в редакции приказа Минфина России от 05.04.2019 № 54н). Инвестиционная недвижимость самостоятельно учитываются в составе основных средств и отражаются в бухгалтерской отчетности.

Рисунок 1.1 — Признаки отнесения объектов к основным средствам

Рассмотрим изменения при учете малоценных предметов. ФСБУ 6/01 установил общие требования к определению малоценных активов, которые имеют признаки основных средств Стандартом установлен общий подход к определению малоценных активов, имеющих признаки основных средств, но которые могут не считаться основными средствами. Такое имущество рассматривается для целей учета в качестве малоценных исходя из существенности информации о них: а именно речь идет о стоимости таких активов, которая не должна быть более 40 000 рублей за актив.

На данный момент согласно федеральному стандарту каждая организация вправе самостоятельно устанавливать стоимостной критерий отнесения активов к малоценным. Затраты, связанные с приобретением, созданием таких активов признаются расходами периода, в котором они были произведены, ранее такие активы отражались в составе материально-производственных запасов. При этом предприятие должно обеспечить надлежащий контроль их наличия и движения

Классический метод к уточнению инвентарных объектов основных средств добавлен признанием самостоятельным инвентарным объектом:

каждого элемента одного объекта основных средств, стоимость и сроки полезного использования которой значительно отличаются от стоимости и срока полезного использования объекта в целом (ранее – при существенном отличии лишь срока полезного использования);

значительные по уровню затрат организации на проведение ремонта, технического осмотра, технического обслуживания объектов основных средств с частотой более 12 месяцев или более обычного операционного цикла, превышающего 12 месяцев (ранее – относились на расходы периода).

Изменения также коснулись в отношении вопросов амортизации основных средств предприятия:

1) амортизацию основных средств в общем порядке начисляют некоммерческие организации (ранее – амортизацию не начисляли, но начисляли суммы износа в забалансовом учете);

2) начисление амортизации:

а) начинается с момента признания объекта в бухгалтерском учете и прекращается с момента его списания с бухгалтерского учета (ранее – амортизация начислялась со следующего месяца после ввода объекта основных средств в эксплуатацию, и прекращалось с первого числа месяца, следующего за месяцем списания объекта с бухгалтерского учета). Однако новый стандарт допускает ранее используемый подход к определению начала и прекращения начисления амортизации;

б) начисление амортизации не приостанавливается в периоды простоя или временного прекращения использования основных средств (ранее – приостанавливалось начисление амортизации при консервации объекта на срок более трех месяцев, а также на период восстановления объекта, продолжительность которого превышала 12 месяцев);

в) начисление амортизации приостанавливается в случае, когда ликвидационная стоимость объекта равна или превышает его балансовую стоимость. Если со временем ликвидационная стоимость такого объекта становится меньше его балансовой стоимости, начисление амортизации по нему возобновляется (ранее – начисление амортизации по объекту производилось до полного погашения его стоимости либо списания его с бухгалтерского учета);

3) установлены единые правила к предпочитаемому организацией способу амортизации основных средств (ранее – требования не формулировались)

Избранный способ амортизации должен:

а) особенно достоверно передавать распределение во времени ожидаемых к получению будущих экономических выгод от использования группы основных средств

б) использоваться последовательно от одного отчетного периода к другому, кроме случаев, когда меняется распределение во времени ожидаемых к получению будущих экономических выгод от использования группы основных средств;

4) при использовании способа уменьшаемого остатка начисления амортизации предприятиям допустимо самостоятельно определять формулу исчисления суммы амортизации за отчетный период. При этом такая формула должна обеспечить систематическое уменьшение этой суммы по мере истечения срока полезного использования этого объекта (ранее – годовая сумма амортизации определялась из остаточной стоимости основного средства на начало отчетного года и нормы амортизации, рассчитанная из срока полезного использования этого объекта и коэффициента, установленного организацией в размере не выше 3);

5) по способу начисления амортизации пропорционально объему произведенной продукции запрещено определять сумму амортизации за отчетный период на основе величины поступлений (выручки или иного аналогичного показателя) от продажи продукции (работ, услуг) производимой (выполняемых, оказываемых) с использованием данного основного средства (ранее – запрет не формулировался).

6) элементы амортизации объекта основных средств должны проверяться на соответствие условиям использования этого объекта. Такая проверка проводится в конце каждого отчетного года, а также на случай возникновения обстоятельств, характеризующие возможные изменения элементов амортизации. По результатам проверки при необходимости допустимо принятие решения об изменении соответствующих элементов амортизации (ранее – способ начисления амортизации и срок полезного использования изменению, как правило, не подлежали);

7) изменена база для расчета суммы амортизации за отчетный период: амортизация должна быть рассчитана на основе балансовой стоимости основного средства, оставшегося срока полезного использования, уточненной ликвидационной стоимости (ранее расчет осуществлялся на основе первоначальной стоимости основного средства и общего срока полезного использования);

8) сумма амортизации объекта основных средств за отчетный период рассчитывается до тех пор, пока к к концу срока амортизации балансовая стоимость не будет равна его ликвидационной стоимости (ранее – равной нулю). После принятия объект основных средств может отражаться в бухгалтерском учете по переоцененной стоимости.

С 1 января 2022 года вводится новый стандарт бухгалтерского учета основных средств – ФСБУ 6/2020. Организация по желанию может начать досрочное применение данного стандарта.

Возможность применения ФСБУ 6/2020 реализована в «1С:Бухгалтерия 8» в меню «Настройки-Учетная политика», необходимо установить переключатель в соответствующем поле (см. рисунок 1.2). Все организации (исключение составляют организации бюджетной сферы), которые имеют основные средства и сдают бухгалтерскую отчетность, должны применять новый стандарт вместо ПБУ 6/01. Также необходимо разработать и утвердить новую учетную политику на 2022 год, которая должна учесть все изменения в соответствии с ФСБУ 6/2020

Рисунок 1.2 — Изменения в настройках учетной политики

Организация может выбрать ретроспективный или прогрессивный способ перехода на новый стандарт. Применив перспективный способ перехода, организация скорректирует входящие данные по основным средствам на 1 января 2022 г., далее бухгалтерский учет стоимости и амортизации будет вести с учетом требований п. 49 ФСБУ 6/2020. Перспективный способ не является основным способом перехода, основной способ – ретроспективный. Он предполагает, что все данные за предыдущие периоды рассчитываются по новым требованиям с учетом п. 48 ФСБУ 6/2020. В учетной политике обязательно необходимо указать то, какой способ перехода выбран в организации.

Рассмотрим основные аспекты, которые должны быть отражены в учетной политике. Лимит стоимости основных средств организация устанавливает самостоятельно (п. 5 ФСБУ 6/2020), объекты, не попадающие под этот лимит, списывают в расходы. В учете объекты основных средств оцениваются по первоначальной стоимости. «1С:Бухгалтерия 8» поддерживает данный способ оценки объектов основных средств. Начисление амортизации происходит с даты признания в учете основных средств. Возможно начислить амортизацию с месяца следующим за месяцем, в котором основные средства приняты к учету, закрепив это условие в учетной политике. Новый стандарт предполагает три способа начисления амортизации:

— линейный;

— пропорционально количеству произведенной продукции (работ, услуг);

— уменьшаемого остатка.

Расчет амортизации в «1С:Бухгалтерия 8» скорректирован в соответствии с новым стандартом. В программе возможно изменить способ начисления амортизации, СПИ, объем выполненных работ и ликвидационную стоимость. В последних релизах программы перечисленные параметры называются «элементы амортизации».

Отразить переоценку основных средств, не нарушив требований ФСБУ, можно одним из способов, закрепив его в учетной политике:

— путем списания всей накопленной амортизации;

— доведением до рыночной стоимости счета «Основные средства» (01).

Согласно ФСБУ 6/2020, инвестиционную недвижимость выделяют в отдельную статью учета.

Ее оценка производится по первоначальной стоимости, а переоценка – по справедливой или рыночной стоимости. Тест на обесценение основных средств проводится не реже одного раза в год (обычно 31 декабря). Порядок такого тестирования не нашел отражения в рассматриваемом стандарте, можно воспользоваться положениями МСФО (IAS) 36 «Обесценение активов».

Из состава основных средств необходимо убрать объекты стоимостью ниже установленного лимита, закрепленного новой учетной политикой, а объекты основных средств с попадающей в лимит стоимостью включить в состав основных средств. Если в организации имеется объект, который не входил в состав основных средств, но, согласно новой учетной политике, должен стать объектом основных средств, то потребуется провести переклассификацию с учетом требований ФСБУ 6/2020.

ФСБУ 6/2020 выделяет ряд объектов, по которым не начисляется амортизация:

— объект с неизменяемыми потребительскими свойствами (земельный ресурс, музейная коллекция и др.);

— инвестиционная недвижимость;

— объект, предназначенный только для выполнения законодательства РФ в сфере мобилизации и мобилизационной подготовки и не используемый в иной деятельности.

Новый стандарт предполагает установку ликвидационной стоимости объектов основных средств. Необходимо проанализировать объекты, которые вошли в перечень основных средств, подлежащих учету по ФСБУ 6/2020 на предмет определения ликвидационной стоимости, так как ликвидационная стоимость влияет на расчет амортизации. Ситуации, когда ликвидационная стоимость равна нулю:

— возможная сумма поступлений от будущего выбытия объекта основных средств по критериям уценки, определенных учетной политикой, несущественна;

— поступления от выбытия объекта основных средств не ожидаются по завершению срока полезного использования;

— невозможно определить предполагаемую сумму выбытия.

Затем сопоставляется то, насколько соответствуют учетной политике способы начисления амортизации и срок полезного использования. Можно не проводить изменения с следующими объектами:

— у которых не меняется способ начисления амортизации;

— ликвидационная стоимость равна нулю;

— срок полезного использования не пересматривается.

У остальных объектов пересчитывается накопленная амортизация. Для расчета амортизации по убывающему остатку можно воспользоваться следующей формулой:

Сумма амортизации за месяц = (Балансовая стоимость – Ликвидационная стоимость)/Срок полезного использования

В завершении перехода на новый стандарт вносятся корректировки в зависимости от выбранного способа перехода (рис. 1.3):

Рисунок 1.3 — Способы перехода

Если после корректировки балансовая стоимость объекта основных средств оказалась меньшей или равной ликвидационной, начисление амортизации приостанавливается до появления положительной разницы. Программа «1С:Бухгалтерия 8.3» пересчитает балансовую стоимость путем корректировки накопленной амортизации. Корректировка выполняется регламентной операцией «Переход на ФСБУ 6». Она выполняется автоматически, если переход произойдет с 2022 г, а если переход происходит досрочно в 2021, то данную регламентную операцию выполняют в ручном режиме.

Вести учет в 2022 году и в последующие годы ориентироваться необходимо на данные, полученные в результате переходных корректировок.

Резюмируя вышесказанное, можно сделать вывод о том, что программа «1С:Бухгалтерия 8.3» многофункциональна в бухгалтерском учете основных средств и учитывает самые последние изменения законодательства в РФ в области учета основных средств.

1.3 Порядок инвентаризации и документального оформления основных средств предприятия

В настоящее время одна из основных целей субъектов хозяйствования – повышение эффективности производственно-хозяйственной деятельности, максимизация прибыли при обеспечении должного уровня экономической безопасности. Благодаря постоянному стремлению к достижению данных целей путем преодоления совокупности внутренних и внешних угроз, пользователи получают достоверную информацию, которая показывает все достигнутые результаты финансово-хозяйственной деятельности за отчетный период.

Контроль представляет собой совокупность действий (мер), направленных на достижение цели финансово-хозяйственной деятельности при обеспечении экономической безопасности предприятия. Контроль опирается не только на работу контрольно-ревизионных отделов, но и на более масштабные действия по созданию системы общего надзора.

Одним из важнейших направления контроля финансово-хозяйственной деятельности выступает контроль использования основных средств.

Контроль основных средств проводится в форме инвентаризации.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Для осуществления своей финансово-хозяйственной деятельности все экономические субъекты должны иметь необходимые средства труда, являющиеся важнейшим элементом производительных сил и в конечном итоге определяющие их развитие. В бухгалтерском учете средства труда выделены в отдельный объект учета, именуемый основными средствами. Основные средства организации рассматриваются, как составная часть капитала в ходе кругооборота, который, может одновременно находиться в следующих конкретных формах: денежной (деньги), производственной (средства производства) и товарной (товары). Часть производственного капитала, овеществленная в зданиях, сооружениях, машинах, оборудовании и других средствах труда, многократно участвующих в производстве и переносящая свою стоимость на готовый продукт долями, постепенно, называется основными фондами.

Специфика цикла стоимостного кругооборота основных средств влияет на особенности организации контроля (рисунок 1.4).

Направления инвентаризации основных средств, предусматривают следующие важные мероприятия, включающие:

1. проверку факта наличия и движения основных средств;

2. проверку регистрации информации о начислении амортизации;

3. проверку регистрации информации, подтверждающую налогообложение данных активов.

Рисунок 1.4. Стоимостной кругооборот основных средств объекта инвентаризации

Направления инвентаризации основных средств, предусматривают следующие важные мероприятия, включающие:

1) проверку факта наличия и движения основных средств;

2) проверку регистрации информации о начислении амортизации;

3) проверку регистрации информации, подтверждающую налогообложение данных активов.

Для проведения мероприятий по контролю регистрации основных средств используются различные источники информации:

1) свидетельство приема – передачи;

2) свидетельство ввода в эксплуатацию;

3) договоры купли – продажи.

Документы, посредством которых хранится информация об основных средствах находятся в архиве предприятия четыре года (в случае если в уставе предприятия указан срок превышающий четырех летний период, то документы хранятся в архиве в соответствии с временными нормами, установленными в уставе).

Во всех предприятиях используется общая система классификации основных средств с использованием различных признаков:

1) по виду;

2) по степени использования;

3) по принадлежности;

4) по характеру использования. Данный способ классификации основных средств является основой для их последующего аналитического учета.

Можно выделить ряд задачи внутреннего контроля основных средств:

1) проверка правильности ведения учета основных средств;

2) проверка порядка отражения основных средств;

3) проверка эффективного использования основных средств.

Контроль основных средств представляет собой постоянную разработку и совершенствование комплекса мероприятий по повышению качества и общей рентабельности, производственной отдачи основных средств. Следовательно, можно выделить еще одну задачу контроля основных средств, а именно снижение потребности предприятие в основных средствах посредством повышения коэффициента их использования.

Направления контроля списания и прочего выбытия основных средств сводятся к предупреждению фактов преждевременного износа и списания объектов, что достигается систематическим и тщательным внутренним контролем и бережливым отношениям к объектам с условием их эффективного использования.

Контроль использования основных средств осуществляется по их отдельным видам, для чего используются частные показатели эксплуатации машинно-тракторного парка, комбайнов, грузовых машин, зданий и сооружений.

В ходе контроля амортизационные отчисления подвергают особо тщательной проверке. Выявленные проверкой суммы не доначисления или излишнего начисления амортизации следует занести в отдельную ведомость, прилагаемую к отчету о результатах проверки, на основании которой производиться корректировка этих отчислений и связанных с ними налоговых обязательств.

Контролю подвергается организация учета затрат на ремонт основных средств. В процессе внутреннего контроля проверяют в первую очередь правильность списания материалов, запасных частей, начисления заработной платы и отнесения других расходов на проведение ремонтов. В процессе проведения ремонтов получают материальные ценности, которые подлежат строгому контролю в процессе оприходования.

Таким образом, основные средств выступают важнейшим направлением внутреннего контроля, который способствует повышению эффективности производственно-хозяйственной деятельности, максимизации прибыли.

Основные средства представляют собой ресурс, составляющий производственные мощности организации и определяющий ее способность выпускать конкурентоспособную продукцию.

В соответствии с ПБУ 6/01 «Учет основных средств», утвержденный приказом Минфина России от 30 марта 2001 года №26 н, к основным средствам относятся активы при единовременном выполнении следующих условий: использование в процессе производства и управления либо для предоставления хозяйствующим субъектом за плату во временное пользование и (или) владение; использование в течение длительного срока времени, то есть, срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; организация не предполагает последующую перепродажу данного объекта; объект способен приносить организации экономические выгоды (доход) в будущем. Как и нематериальные активы, основные средства представляют собой капитализированные расходы организации, но в отличие от них стоимость основных средств определяется их материальным воплощением.

Глава 2 Проблемы бухгалтерского учета основных средств ООО «Кормарстрой» и разработка мероприятий по их решению

2.1 Общая характеристика ООО «Кормарстрой»

Объектом исследования в работе выступает ООО «Кормарстрой», основным видом деятельности которого является производство строительных работ, которые включают:

— монтаж строительных лесов и подмостей;

— производство бетонных и железобетонных работ;

— строительство фундаментов и бурение водяных скважин;

— монтаж металлических строительных конструкций и др.

Тип организационной структуры ООО «Кормарстрой» классический, линейно-функциональный. Организационная структура ООО «Кормарстрой» приведена на рисунке 2.1.

Рисунок 2.1 — Организационная структура управления ООО «Кормарстрой»

Компанию ООО «Кормарстрой» возглавляет директор. Директор наделен полномочиями, в соответствии с действующим законодательством, выбора стратегии развития организации, управляет производственно-хозяйственной деятельностью предприятия, определяет направление финансовых потоков и несет единоличную ответственность за результаты издаваемых им распоряжений, эффективное использование материальных ценностей предприятия и их сохранность, а также финансово-хозяйственные итоги его деятельности.

В непосредственном подчинении директора находятся: главный инженер, главный экономист, руководитель по АХЧ. Директор организует работу и эффективное взаимодействие всех перечисленных функциональных руководителей. В свою очередь, у руководителей среднего звена в подчинении находятся работники обособленных подразделенний совместно с руководителями отделов.

Отдел снабжения непосредственно подчиняется руководителю отдела. В обязанности отдела снабжения входит осуществление закупок, хранения и своевременную отгрузку материалов; заблаговременное составление заявок на необходимые материалы, оборудование и средства индивидуальной защиты; ведение учета естественного износа различного оборудования; планирование графиков ремонта оборудования; составление отчетности по использованию материальных ценностей компании; своевременное предоставление сотрудникам ресурсов для выполнения своих прямых обязанностей.

Производственно-технологический отдел имеет широкий круг обязанностей и отвечает за беспрепятственное и безостановочное исполнение договорных обязанностей перед клиентами компании. Сотрудники отдела занимаются оформлением документации от начала до окончания выполняемых работ. Так же обязанностями сотрудников отдела является осуществление контроля за соблюдением нормативов расхода материалов на производственных участках и их целесообразность; согласовние плана работ с заказчиком и его корректировка; обеспечение своевременную передачу объектов в эксплуатацию для оплаты заказчиком.

К функциям отдела продаж ООО «Кормарстрой» относятся следующие:

— Привлечение и поиск новых клиентов;

— Изучение рынка сбыта и спроса на предоставляемые услуги;

— Формирование партнерских отношений и лояльности у клиентов к компании;

— Участие в образовании конкурентноспособной ценовой политики;

— Сбор и анализ обратной связи от клиентов;

— Организация рекламных компаний в средствах массовой информации, социальных сетях, на уличных банерах.

Кроме управления и организации работоспособности отдела, руководитель отдела продаж производит анализ, прогнозирование, планирование и целеполагание, оценку, учет и контроль за выполнением плана продаж, а так же участвует в переговорах с ключевыми клиентами и партнерами компании.

Строительно-монтажное подразделение состоит нескольких рабочих групп осуществляющих выполнение работ по возведению, ремонту зданий, и прочих строительно-монтажных работ, согласно заключенных договоров с заказчиками.

В состав групп входят квалифицированные специалисты рабочих специальностей, обладающие опытом выполнения работ в условиях действующих специфических производств, имеющие допуски к деятельности на особо опасных объектах промышленности. Которые находятся в подчинении руководителя подразделения.

Основные технико-экономические показатели деятельности предприятия ООО «Кормарстрой» представлены в таблице 2.1.

Таблица 2.1 — Основные технико-экономические показатели деятельности предприятия ООО «Кормарстрой»

| Показатели | 2019 | 2020 | 2021 | Абс. откл. | Темп роста, % | ||

| 2020-2019 | 2021-2020 | 2020/ 2019 | 2021/ 2020 | ||||

| 1 Выручка от реализации продукции (услуг), тыс. руб. | 38565 | 25397 | 76101 | -13168 | 50704 | 65,86 | 299,65 |

| 2 Среднесписочная численность работающих, чел. | 11 | 11 | 11 | 0 | 2 | 100,00 | 100,00 |

| 3 Среднегодовая выработка 1 работающего, тыс. руб. | 3505,91 | 2308,82 | 6918,27 | -1197,09 | 4609,45 | 65,86 | 299,65 |

| 4 Фонд оплаты труда, тыс. руб. | 28658 | 29881 | 31000 | 1223 | 1119 | 104,27 | 103,74 |

| 5 Среднегодовой уровень оплаты труда, тыс. руб. | 2605,27 | 2716,45 | 2818,18 | 111,18 | 101,73 | 104,27 | 103,74 |

| 6 Среднегодовая стоимость ОПФ, тыс. руб. | 0 | 63 | 13 | 63 | -50 | — | 20,63 |

| 7 Фондоотдача, руб./руб. | 0 | 403,13 | 5853,92 | 403,13 | 5450,80 | — | 1452,13 |

| 8 Фондоемкость, руб./руб. | 0 | 0,0025 | 0,0002 | 0,00 | 0,00 | — | 6,89 |

| 9 Себестоимость продукции (услуг), тыс. руб. | 19785 | 24715 | 78987 | 4930 | 54272 | 124,92 | 319,59 |

| 10 Затраты на 1 руб. реализованной продукции, руб. | 0,51 | 0,97 | 1,04 | 0,46 | 0,06 | 189,69 | 106,66 |

| 11Чистая прибыль, тыс. руб. | 114 | 482 | 35 | 368 | -447 | 422,81 | 7,26 |

| 13 Рентабельность: продукции, % | 0,30 | 1,90 | 0,05 | 1,60 | -1,85 | 642,03 | 2,42 |

| производства, % | 0,58 | 1,95 | 0,04 | 1,37 | -1,91 | 338,47 | 2,27 |

Исходя из данных таблицы 2.1, ООО «Кормарстрой» представляет собой достаточно рентабельную компанию. В рассматриваемом периоде выявлено увеличение прибыли от продаж, совокупно с увеличением рентабельности продаж, продукции и производства фирмы.

1 2