1 2

2.2 Оценка системы бухгалтерского учета, инвентаризации и документального оформления основных средств ООО «Кормарстрой»

В ООО «Кормарстрой» в качестве основных средств числятся нижеперечисленные объекты: машины и оборудование, инструмент, производственный и хозяйственный инвентарь, вычислительная техника.

В феврале 2021 г. ООО «Кормарстрой» приобрело Ноутбук ASUS стоимостью 46999 руб. Данное основное средство не требует монтажа. В бухгалтерском учете были сделаны следующие записи, представленные в таблице 2.2.

Таблица 2.2 — Бухгалтерские записи по приобретению основного средства, не требующего монтажа

| Хозяйственная операция | Дебет | Кредит | Сумма, руб. |

| 1 | 2 | 3 | 4 |

| Ноутбук оприходован на балансе предприятия | 08 | 60 | 46999 |

| Отражен НДС по приобретенному объекту основных средств | 19 | 60 | 8459,82 |

| НДС принят к вычету | 68 | 19 | 8459,82 |

| Ноутбук введен в эксплуатацию | 01 | 08 | 46999 |

В августе 2021 г. ООО «Кормарстрой» приобрело в качестве основного средства бурильную установку, стоимостью 170274 руб. Данное основное средство требовало монтажа. Услуги по монтажу оборудования произвела организация ООО «ТехМаш», стоимость работ составила 7000 руб.(без НДС).

ООО «Кормарстрой» дополнительно оплатило счет. Бухгалтер ООО «Кормарстрой» принял объект к учету и сделал соответствующие записи, представленные в таблице 2.3.

Таблица 2.3 — Бухгалтерские записи по приобретению основного средства, требующего монтажа

| Хозяйственная операция | Дебет | Кредит | Сумма, руб. |

| 1 | 2 | 3 | 4 |

| Оплачен счет поставщика | 60 | 51 | 170274 |

| Отражены фактические затраты по приобретению основного средства (без учета НДС) | 08 | 60 | 144300 |

| Отражен НДС по приобретенному объекту основных средств | 19 | 60 | 25974 |

| 1 | 2 | 3 | 4 |

| Учтены расходы по монтажу камеры холодильной (без учета НДС) | 08 | 60 | 7000 |

| Перечислено поставщику за монтаж основного средства | 60 | 51 | 8260 |

| На сумму начисленного НДС за монтаж | 19 | 60 | 1260 |

| НДС принят к вычету | 68 | 19 | 1260 |

| Объект введен в эксплуатацию | 01 | 08 | 151300 |

Еще одним способом поступления, кроме приобретения основного средства за плату, является получение основного средства в счет вклада в уставный капитал ООО «Кормарстрой». Первоначальная стоимость подобных основных средств должна согласовываться учредителями организации.

В сентябре 2021 г. ООО «Кормарстрой» приняло решение улучшить технические характеристики своего основного средства, а именно, бетоносмесительной установки, остаточная стоимость которой составляла 113806,03 руб. Стоимость материалов, использующихся для улучшения основного средства, составила 3900 руб. Стоимость работ по модернизации составила 5000 руб. (без НДС).

В журнале проводок были сделаны следующие записи, представленные в таблице 2.4.

Таблица 2.4 — Бухгалтерский учет модернизации бетоносмесительной установки

| Хозяйственная операция | Дебет | Кредит | Сумма, руб. |

| 1 | 2 | 3 | 4 |

| Учтена стоимость работ по улучшению основного средства | 08 | 60 | 5000 |

| Учтена стоимость материалов, затраченных на модернизацию | 08 | 10 | 3900 |

| Включена в первоначальную стоимость сумма затрат на модернизацию | 01 | 08 | 8900 |

Таким образом, стоимость бетоносмесительной установки после модернизации составила 122706,03 руб.

Для целей налогового учета расходы на ремонт основных средств и иного имущества рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном(налоговом) периоде, в котором они были осуществлены, в размере фактических затрат (п.1 ст. 260 НК РФ).

В мае 2021 г. ООО «Кормарстрой» решило продать не использующийся в деятельности организации холодильник за 54000 руб. (в том числе НДС – 8237 руб. ). Первоначальная стоимость объекта составляла – 65000 руб., к моменту продажи сумма начисленной амортизации составляла – 26000 руб. Бухгалтер отразил в бухгалтерском учете следующие записи, представленные в таблице 2.5.

Таблица 2.5 — Бухгалтерский учет продажи объекта основных средств

| Хозяйственная операция | Дебет | Кредит | Сумма, руб. |

| 1 | 2 | 3 | 4 |

| Отражена задолженность покупателя | 62 | 91.1 | 54000 |

| Начислен НДС | 91.2 | 68.3 | 8237 |

| Списана первоначальная стоимость основного средства | 01.2 | 01 | 65000 |

| Списана сумма начисленной амортизации | 02 | 01.2 | 26000 |

| Списана остаточная стоимость основного средства | 91.2 | 01.2 | 39000 |

| Поступили деньги на расчетный счет от покупателя | 51 | 62 | 54000 |

Таким образом, исходя из вышеперечисленных данных прибыль ООО «Кормарстрой» от продажи основного средства, а именно холодильника составит 6763 руб. (54000 — 8237 — 39000). В конце месяца бухгалтер ООО «Кормарстрой» сделал проводку:

Дебет 91.9 «Сальдо прочих доходов и расходов» Кредит 99 «Прибыль и убытки» — 6763 руб. – отражена прибыль от продажи объекта основных средств.

Все основные средства, находящиеся на балансе ООО «Кормарстрой», используются в течение длительного времени, и в течение всего этого времени их стоимость равномерно (ежемесячно) переносится на производимую продукцию путем начисления амортизации.

В российском учете долгосрочные активы, предназначенные для продажи, должны классифицироваться как оборотные в соответствии с ПБУ 16/02 «Информация по прекращаемой деятельности». Для этого организация переводит объекты основных средств на счет 41 «Товары», субсчет «Долгосрочные активы к продаже (ДАП)».

Рассмотрим некоторые особенности отражения продажи объектов основных средств по новым правилам в ООО «Кормарстрой». В том случае, если организация использует актив и планирует его продать сразу же после завершения его использования, то его балансовая стоимость подлежит списанию со счетов бухгалтерского учета на дату его передачи покупателю (пп. «б» п. 40 ФСБУ 6/2020). Цена, указываемая в договоре купли-продажи основного средства, будет считаться справедливой (или рыночной), так как сформирована на основании спроса и предложения на рынке. При этом следует учитывать, что покупатель и продавец не должны являться взаимозависимыми лицами (п. 1 ст. 105.3 НК РФ). В ФСБУ 6/2020 вместо понятия «остаточная стоимость» введено понятие «балансовая стоимость – разница между первоначальной стоимостью, накопленными суммами амортизации и обесценения» (п. 25 ФСБУ 6/2020).

Прекращение начисления амортизации по реализуемому объекту основных средств должно быть произведено либо с даты его списания с бухгалтерского учета, либо с первого числа следующего за выбытием месяца. Выбор зависит от принятой в организации учетной политики, так как пунктом 33 ФСБУ 6/2020 предусмотрено два варианта.

По основным средствам, не подлежащим амортизации (инвестиционная недвижимость по справедливой стоимости, земельные участки, объекты природопользования и др.), балансовая стоимость складывается из первоначальной (переоцененной), уменьшенной на сумму обесценения при наличии таковой.

ООО «Кормарстрой» вправе выбирать алгоритм отражения выбытия основных средств: либо списывать на счет 91 «Прочие доходы и расходы» итоговый результат проведенной операции, либо отразить всю операцию на счете 91 в уже привычной методике, но при составлении отчетности эти суммы нужно будет исключить из прочих доходов и расходов во избежание завышения этих показателей. Изучим особенности отражения операции по реализации основного средства в соответствии с ФСБУ 6/2020 на конкретном примере.

ООО «Кормарстрой» реализует трактор в июне 2022 г. По договору реализации сумма составила; 527 тыс. руб., НДС 20 % 105, 4 тыс. руб., итого сумма выручки – 632,4 тыс. руб. Первоначальная стоимость трактора составляла – 810 тыс. руб., сумма начисленной амортизации за период эксплуатации – 198 тыс. руб. По реализуемому трактору переоценка не проводилась, и обесценение не признавалось.

В ООО «Кормарстрой» основные средства учитываются на счете 01.01, для отражения выбытия основных средств используется субсчет 01.02.

1 вариант. Для отражения продажи не используется счет 91 «Прочие доходы и расходы».

В июне 2022 г. ООО «Кормарстрой» отразит в своем учете следующие корреспонденции. Сформирована балансовая стоимость реализуемого трактора на счете 01.02:

ДT 01.02 КT 01.01 – 810 тыс. руб. – списана первоначальная стоимость;

ДT 02 KT 01.02 – 198 тыс. рублей – списана сумма накопленной амортизации.

Балансовая стоимость трактора списывается в момент реализации (в сумме, не превышающей сумму поступлений от покупателя):

ДT 62 КT 01.02 – 527 тыс. руб.

Списана балансовая стоимость трактора в части суммы превышения поступления от его продажи (612 тыс. руб. – 527 тыс. руб.): ДT 91.2 КT 01.02 – 85 тыс. руб.

Начислен НДС с суммы выручки от покупателя за реализованный трактор: ДT 62 КT 68 – 105,4 тыс. руб.

В том случае, если при продаже бывшего в употреблении объекта основных средств получен доход, то таковой будет списан следующей корреспонденцией:

Дт 62 Кт 91.1 – признана сумма прочего дохода, полученного при реализации объекта основных средств (превышение суммы поступлений от продажи объекта основных средств над его балансовой стоимостью и затратами на выбытие).

2 вариант. Для отражения продажи используется счет 91 «Прочие доходы и расходы».

В июне 2022 г. ООО «Кормарстрой» отразит в своем учете следующие корреспонденции.

ДT 01.02 KT 01.01 – 810 тыс. руб. – списана первоначальная стоимость реализуемого трактора;

ДT 02 KT 01.02 – 198 тыс. руб. – списана сумма накопленной амортизации;

ДT 91.02 KT 01.02 – 612 тыс. руб. – списана балансовая стоимость трактора в момент реализации;

ДT 62 KT 91.01 – 632,4 тыс. руб. – отражена сумма поступлений от контрагента за реализованный трактор;

ДT 91.02 KT 68.02 – 105,4 тыс. руб. – начислен НДС с суммы поступлений от реализации.

Таким образом, все операции по продажи объекта основных средств отражены по счету 91 «Прочие доходы и расходы», однако следует помнить, что при составлении формы «Отчет о финансовых результатах» результат от продажи объекта основных средств (прибыль или убыток) должен быть отражен свернуто.

В случае получения от продажи прибыли заполняется строка 2340 «Прочие доходы», а убытка – по строке 2350 «Прочие расходы» (п. 44 ФСБУ 6/2020). Несоблюдение такого порядка отражения результатов продажи основных средств приведет к существенному увеличению суммы прочих доходов и расходов и нарушению основных принципов составления отчетности – объективности, правдивости и достоверности.

Списание основных средств вследствие полного износа будет отражено только на счете 01 субсчете «Выбытие основных средств», поэтому не затронет иных счетов и не повлияет на показатели форм отчетности. Еще одним новшеством для российского учета стало понятие ликвидационной стоимости, давно используемой в МСФО. В соответствии с п. 30 ФСБУ 6/2020 ликвидационная стоимость объекта – это сумма дохода, которую хозяйствующий субъект смог бы получить при выбытии этого актива после вычета предполагаемых затрат на выбытие. Величина поступлений должна быть увеличена на сумму различных запасных частей, материальных ценностей и проч., остающихся от выбытия.

Также случаются ситуации, при которых производится не полная, а частичная ликвидация основных средств. Так, снятое со станка оборудование, еще пригодное для дальнейшего использования или реализации, относится к такой категории и учитывается в соответствии с положениями ФCБУ 5/2019.

Согласно п.16 ФCБУ 5/2019 данные материальные ценности могут быть включены в состав запасов и учитываться по фактической себестоимости. При этом за нее принимается наименьшая из следующих величин:

– та сумма балансовой стоимости списываемых активов и затрат, которые были понесены при разборке, демонтаже объектов, извлечением материальных ценностей и приведением их в состояние, пригодное для потребления в качестве запасов;

– та стоимость, по которой на данном предприятии учитываются аналогичные запасы. По правилам налогового учета затраты на частичную ликвидацию основных средств учитывают в составе расходов. В бухгалтерском учете с 2021 г. при учете ценностей, остающихся от ликвидации основных средств, расходы на ликвидацию не относятся на прочие расходы, а формируют стоимость запасов. То есть, расходы теперь капитализируются. В дальнейшем при использовании в производстве стоимость запасов будет списываться с кредита счета 10 «Материалы» в дебет счетов учета расходов.

Отметим, что в отличие от РСБУ, в MCФO ликвидационная стоимость и срок полезного использования актива представляют собой оценочные значения, которые подлежат обязательному анализу на предмет вероятного обесценения как минимум один раз в год: на последний день каждого отчетного года.

В российском учете организация вправе выбрать способ оценки основных средств после признания: либо по первоначальной, либо по переоцененной стоимости (п. 13 ФСБУ 6/2020). В случае, когда хозяйствующий субъект избирает способ учета объекта основного средства по переоцененной стоимости, актив должен отражаться в учете по справедливой стоимости на дату переоценки за вычетом последующей накопленной амортизации и последующих накопленных убытков от обесценения.

Операции продажи согласно MCФO (IAS) 16 могут также включать обмен внеоборотных активов на другие внеоборотные активы, что не акцентировано в российском стандарте.

Как показывают приведенные данные, не смотря на явное сближение, учет и признания основных средств в России все еще имеет некоторые отличия относительно международных правил. Полагаем, что в силу активного научно-технического развития, совершенствования различных технологий, появление бережливых методов деятельности, основные средства организации, по нашему мнению, требует регулярной переоценки. Это позволит избежать значительной разницы в оценке основных средств, так как их балансовая стоимость будет максимально приближена к справедливой, вследствие чего сформированная бухгалтерская (финансовая) отчетность будет соответствовать качественным характеристикам, предъявляемым к ней.

2.3 Анализ проблем бухгалтерского учета основных средств ООО «Кормарстрой» и пути их решения

Одной из проблем учета использования объектов основных средств ООО «Кормарстрой» является учет НДС при приобретении объекта основных средств. К проблемам учета использования основных средств относятся: изменение стоимостного лимита основных средств в налоговом учете; документальное оформление использования основных средств и др.

Существуют также проблемы, которые возникают из-за отличий между бухгалтерским и налоговым учетом РФ при продаже объектов основных средств и др. Одним из актуальных вопросом при организации учета основных средств ООО «Кормарстрой» является определение экономической эффективности их использования, так как эффективное использование объектов основных средств приводит к увеличению качество выпускаемой продукции (работ, услуг).

С 2011 года большинство предприятий прекратило формировать резервы на капитальный ремонт основных средств, в связи с тем, что их создание было отменено для целей бухгалтерского учета в соответствии с нормами принятого Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010), однако формирование резерва для целей налогового учета было сохранено. Сложившуюся ситуацию не разъяснили ни специалисты по бухгалтерскому ни по налоговому учету.

Изменения в учете потребовали трансформации информационных потоков. Введение гл. 25 Налогового Кодекса потребовала корректировки информации, основанной на данных бухгалтерского учета для целей исчисления налога на прибыль. Суть корректировки заключается в том, что теперь потребовалось вести параллельно две системы учета: бухгалтерского, в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (в ред. от 23.05.2016) и бухгалтерскими стандартами и налогового в соответствии с гл. 25 НК РФ.

Такое положение идет вразрез с мировым опытом, так как в рамках международных стандартов налоговый учет основывается на показателях бухгалтерского учета. Все это приводит к нарушению системного подхода к отражению фактов хозяйственной деятельности и калькуляционного принципа исчисления затрат (расходов).

Различия между требованиями бухгалтерского и налогового учета заключаются в различиях:

— принципов группировки доходов и расходов организации, их признания в бухгалтерском учете и для целей налогообложения;

— способов оценки материально-производственных запасов, незавершенного производства, готовой продукции;

— способов начисления амортизации основных средств и нематериальных активов;

— порядка распределения расходов и определения той их доли, которая относится к расходам текущего периода.

Для решения этих проблем необходимо разработать методические и организационные основы, позволяющие оптимизировать временные и финансовые затраты на ведение налогового учета.

В отличие от мировых стандартов в Положении о бухгалтерском учете 6/01 «Учет основных средств» не содержится понятие основных средств, в отличии от мировых стандартов учета. Однако это далеко не самое важное отличие между международными и российскими подходами к ведению учета основных средств.

Различия существуют в объемах порога капитализации, т.е. определении максимальной стоимости выше которого объект может учитываться в качестве основного средства, а если стоимость ниже указанного порога, то расходы на его приобретение единовременно списываются в момент ввода объекта в эксплуатацию.

В рамках международных стандартов правом устанавливать порог капитализации наделены сами организации, в России же порог капитализации закрепляется нормативными актами. Еще одним существенным отличием выступает принятие в рамках МСФО основных средств к учету по справедливой стоимости. Это сильно повышает затратность перехода Российских предприятий на МСФО, так как они должны будут провести полную переоценку основных средств. Высокие финансовые затраты на ведение учета и отчетности в соответствии с МСФО служит основным аргументом противников их внедрения. А на фоне сложных геополитических отношений все чаще звучит мнение о том, что МСФО вообще не стоит внедрять. Однако ведущие специалисты в сфере бухгалтерского учета и аудита подчеркивают большую прозрачность, достоверность и информативность учета, построенного на принципах МСФО.

Существенные различия носит и характер амортизационных отчислений. В рамках МСФО определение амортизации осуществляется с учетом ликвидационной стоимости объекта основного фонда. В рамках национальных базой для начисления амортизации выступает реальная стоимость приобретения объектов основных фондов.

Пути повышения эффективности использования основных средств:

1. Техническое совершенствование объектов основных средств:

– замена устаревшего оборудования, проведение ремонта, модернизации;

– механизация вспомогательных и обслуживающих производств;

– техническое перевооружение и т.д.

2. Увеличение времени работы машин и оборудования:

– ликвидация нерабочего оборудования;

– снижение времени простоев;

– сокращение сроков ремонта оборудования.

3. Улучшение организации и управления производством:

– обеспечение материально-производственными ресурсами;

– внедрение научной организации труда и производства и т.д.

4. Повышение уровня квалификации работников, ответственных за управление объектами основных средств:

– мотивация работников, которая включает в себя должностной рост, материальная поддержка, повышения заработной платы;

– развитие предприятия и повышение его интеллектуального потенциала;

– внедрение новых технологий и научно-технологического прогресса, требующие овладения новыми знаниями и переподготовки работников.

Итак, применение на практике предлагаемых путей совершенствования позволят предприятиям выявить резервы повышения эффективности использования объектов основных средств, а также вовремя обнаружить все имеющиеся отклонения, которые в дальнейшем могут повлиять на функционирование деятельности организации.

Таким образом, объектом исследования в работе выступает ООО «Кормарстрой», основным видом деятельности которого является производство строительных работ.

В ООО «Кормарстрой» в качестве основных средств числятся нижеперечисленные объекты: машины и оборудование, инструмент, производственный и хозяйственный инвентарь, вычислительная техника.

Согласно учетной политике на предприятии ООО «Кормарстрой» применяется линейный метод начисления амортизации. При использовании линейного метода списание стоимости основного средства происходит одинаковыми пропорциональными частями на протяжении всего времени его эксплуатации.

В организации документальное оформление объектов основных средств осуществляется согласно «Методическим указаниям по бухгалтерскому учету основных средств», а также Положению по бухгалтерскому учету «Учет основных средств». Введение объекта основных средств в эксплуатацию в обязательном порядке сопровождается документальным подтверждением.

Глава 3 Совершенствование инвентаризации и документального оформления основных средств в ООО «Кормарстрой»

В рамках данной работы предлагается разработка нескольких мероприятий, реализация которых позволит усовершенствовать существующих механизм у инвентаризации и документального оформления основных средств в ООО «Кормарстрой».

Рассмотрим каждое мероприятие более подробно.

Мероприятие 1 – Разработка регистра учета основного средства.

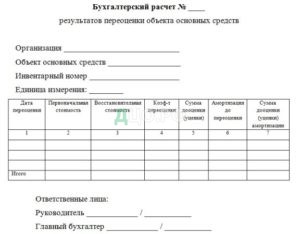

Для учета и отражения результатов переоценки объекта основных средств в работе предлагается разработка регистра учета основного средства. Разработанная форма представлена на рисунке 3.1.

Рисунок 3.1. – Разработанная форма регистра

Как показывают данные рисунка 3.1., обязательными полями к заполнению в разработанной форме, являются: наименование организации, объект основных средств (категория, наименование, марка, модель, год выпуска), инвентарный номер основного средства и единица измерения.

Данный бухгалтерский расчет может отражать информацию по нескольким переоценкам одного объекта.

Табличная часть разработанной формы отражает следующую информацию: дату переоценки, первоначальную и восстановительную (текущую) стоимость объекта, коэффициент восстановления, сумма дооценки или уценки, а так же величину накопленной амортизации по объекту до переооценки и сумму ее дооценки или уценки. В конце приводится строчка «Итого», что позволяет увидеть итоговую сумму дооценки (уценки) и сумму дооценки (уценки) амортизации по выбранному объекту основных средств сразу по нескольким переооценкам.

Далее рассмотрим пример заполненной формы (см. рисунок 3.2.).

Рисунок 3.2. – Заполненная форма регистра по данным ООО «Кормарстрой»

Как показывает рисунок 3.2., бухгалтерский расчет результатов переоценки составлен по офисному компьютеру. Переоценка данного объекта осуществлялась 12 января 2022 года, сумма уценки составила 4900, вместе со стоимостью объекта была переоценена амортизация – результатом стала уценка в размере 230 рублей.

Мероприятие 2 – Внедрение авторской методики контроля основных средств.

Перечень контрольных мероприятий для ООО «Кормарстрой» представлен в таблице 3.1.

Таблица 3.1. — Перечень контрольных мероприятий для ООО «Кормарстрой»

| Мероприятие | Содержание мероприятия |

| Формирование центров ответственности за состоянием, учетом и движением основных средств | Назначение ответственных лиц, осуществляющих процедуры внутреннего контроля. |

| Проверка правильности классификации объекта основных средств | Проверка порядка отнесения основных средств к тому или иному виду, так как в соответствии с классификацией основные средства включаются в разные амортизационные группы и имеют разный срок службы и величину износа. Ошибки могут привести к применению финансовых санкций к субъекту проверок в виде штрафов, пеней |

| Контроль операций по поступлению основных средств | Проверка оценки поступивших основных средств, если объект поступает в порядке приобретения, его стоимость будет состоять из покупной стоимости и транспортно-заготовительных расходов, поступивших безвозмездно средств (за счет целевого финансирования) — из контроля рыночных цен на аналогичное средство на дату его оприходования. |

| Контроль выбытия основных средств | Проверка правильности оформления документов, правильности внесения записей в инвентарную карточку основного средства, законности совершаемых действий по списанию, выявлении случаев нарушений, злоупотреблений (подмена новых объектов на старые или с худшими качественными характеристиками), анализ случаев гибели, порчи, хищений имущества на предмет нарушений. |

| Контроль начисления износа основных средств | Определение, все ли объекты приняты в расчет при начислении износа, какими методами начисляется амортизация в бухгалтерском и налоговом учете, соответствуют ли порядок и методы начисления износа действующему законодательству и положениям учетной политики, проводится арифметический контроль начисления износа. Проверяется порядок отнесения средств к амортизационным группам и срок полезного использования. |

Оптимальный способ внутреннего контроля основных средств представляет собой формирование центров ответственности за состоянием, учетом и движением основных средств, с формированием внутренних отчетных документов, учитывая сроки их выполнения. Просмотр руководством бухгалтерской документации, изучение актуальных нормативно-правовых актов в этой сфере предоставит возможность более разумной траты финансов на покупку основных средств, а также учитывая экономию времени на убеждение руководителя приобрести тот или иной объект, совершенствования дисциплины использования основных средств сотрудниками организации.

В настоящее время неопределенная и нечеткая методика оценки и переоценки основных средств для учета и контроля в ООО «Кормарстрой», является актуальной и важной проблемой. Вместе с тем, приведение всей отечественной системы учета переоценки основных средств в соответствии с МСФО (Международные стандарты финансовой отчетности) является крайне важным и необходимым этапом. В уже имеющуюся систему учета необходимо внедрить дополнительный счет «Резервы переоценки активов», исходя из международной практики бухгалтерского учета. Данная запись может в дальнейшем относиться к категории основных фондов.

Оставшаяся часть суммы уценки активов сможет уменьшить нераспределенную прибыль организации. При этом будет эффективно внедрение следующих форм отчетности:

— ведомость учета переоцененных основных средств;

— ведомость создания резерва для возможности переоценки основных средств;

— отчет о переоценке основных средств.

Еще одно направление для оптимизации контроля та основных средств — учет результатов переоценки основных средств. Это позволит наиболее точно формировать восстановительную стоимость основных средств. За счет всего этого повысится информативности финансовой отчетности, и все заинтересованные пользователи смогут получить информацию о фактическом положении дел в организации.

Таким образом, в качестве более эффективных методик учета и контроля внутренних основных средств можно предложить следующие направления развития:

1) оптимизация по объему и составу бухгалтерских данных для обеспечения решения задач по учету основных средств;

2) автоматический и своевременный учет основных средств и расчет сумм, согласно установленным стандартам.

В настоящий момент наиболее современной программой является зарубежная система учета Oracle, с ее помощью на крупных промышленных предприятиях возрастет оперативность, точность расчета и охват производственной и финансовой деятельности всего предприятия;

3) создать и контролировать отделы, отвечающие за учет, состояние и движение основных средств на предприятии;

4) руководителю организации необходимо контролировать и вести учет основных средств, проводить внутренний аудит чаще одного раза в год и разрабатывать внутренние нормативные документы;

5) создать документацию и внедрить внутреннюю форму отчетности для предприятия, регулирующую процесс переоценки основных средств, отвечающую требованиям МСФО (Международные стандарты финансовой отчетности).

В качестве метода определения социально—экономической эффективности мероприятий и их рисков выбран метод экспертной оценки.

В состав экспертов входит 7 человек:

— Директор ООО «Кормарстрой»;

— помощник директора;

— главный инженер;

— главный экономист;

— главный бухгалтер;

— начальник отдела кадров;

— бухгалтер – специалист по учету имущества.

Результат ранжирования, который представляет согласованную оценку экспертов:

– Разработка регистра учета основного средства;

– Внедрение авторской методики контроля основных средств;

— Внедрение системы учета Oracle.

Результаты экспертного ранжирования представлены в таблице 3.2.

Таблица 3.2. — Результаты экспертного ранжирования

| Результаты экспертного ранжирования | ||||||||

| Ранжируемые показатели | NN экспертов | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| 1 | 1 | 2 | 4 | 2 | 3 | 2 | 4 | |

| 2 | 3 | 3 | 3 | 3 | 1 | 3 | 3 | |

| 3 | 2 | 1 | 4 | 2 | 4 | 4 | 4 | |

Для нахождения согласованной оценки группы экспертов определяется сумма весов оценок по каждому показателю. Это отображено в таблице 3.3.

Таблица 3.3. — Расчет сумм весов экспертных оценок

| Результаты экспертного ранжирования | Сумма | |||||||

| Ранжируемые показатели | NN экспертов | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| 1 | 3 | 1 | 2 | 2 | 3 | 2 | 1 | 14 |

| 2 | 3 | 2 | 3 | 2 | 1 | 3 | 3 | 17 |

| 3 | 3 | 3 | 2 | 3 | 3 | 2 | 3 | 19 |

Таблица 3.4. — Определение согласованного ранжирования

| Согласованная оценка экспертов | NN экспертов | Ранжированные суммы по возрастанию | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||||

| 1 | 3 | 1 | 2 | 2 | 3 | 2 | 1 | 14 | ||

| 2 | 3 | 2 | 3 | 2 | 1 | 3 | 3 | 17 | ||

| 3 | 3 | 3 | 2 | 3 | 3 | 2 | 3 | 19 | ||

Графические распределение согласованного ранжирования представлено на рисунке 3.3

Рисунок 3.3. — Определение согласованного ранжирования

По результатам определения социально—экономической эффективности мероприятий, наивысшую оценку получило мероприятие — внедрение авторской методики контроля основных средств – 19 баллов. Наименьшую оценку получило мероприятие по внедрению системы учета Oracle.

Произведем оценку степени согласованности мнений экспертов.

Данная оценка свидетельствует о значимости данных показателей и производится путем вычисления коэффициента конкордации (согласования) (W) по формуле (1) и (2):

где, Х—квадрат

m – количество экспертов

n — количество эффектов (показателей).

S — сумма квадратов весов оценок.

Полученный коэффициент W оценивается по шкале от 0 до 1.

Х2 = (12 * 846) / (7 * 3 * (3 + 1)) – (3 * 7 * (3 + 1)) = (10152 / 84) – 84 = 120,86 – 84 = 36,86

W = 36,86 / (7 * (3 — 1) = 2,63

Как видно из вышеприведенного расчета, полученное значение даже больше максимального значения по шкале, что означает положительную согласованность мнений экспертов и согласованное ранжирование реализуемо на практике.

Таким образом, представленный расчет по методу экспертной оценки показывает эффективность и целесообразность реализации предложенных мероприятий в ближайшую перспективу, то есть 3 года.

Итак, следует подытожить:

— в рамках данной работы предложено три мероприятия, направленных на совершенствование инвентаризации и документального оформления основных средств в ООО «Кормарстрой», а именно: разработка регистра учета основного средства, внедрение авторской методики контроля основных средств; внедрение системы учета Oracle.

— для оценки эффективности мероприятий применялся метод экспертной оценки, который показал наивысшую согласованность экспертов по мероприятию № 3, а именно: внедрению методики контроля основных средств.

Таким образом, в рамках данной работы предложено три мероприятия, направленных на совершенствование инвентаризации и документального оформления основных средств в ООО «Кормарстрой», а именно: разработка регистра учета основного средства, внедрение авторской методики контроля основных средств; внедрение системы учета Oracle. Для оценки эффективности мероприятий применялся метод экспертной оценки, который показал наивысшую согласованность экспертов по мероприятию № 3, а именно: внедрению методики контроля основных средств.

Заключение

Основные средства представляют собой ресурс, составляющий производственные мощности организации и определяющий ее способность выпускать конкурентоспособную продукцию.

В соответствии с ПБУ 6/01 «Учет основных средств», утвержденный приказом Минфина России от 30 марта 2001 года №26 н, к основным средствам относятся активы при единовременном выполнении следующих условий: использование в процессе производства и управления либо для предоставления хозяйствующим субъектом за плату во временное пользование и (или) владение; использование в течение длительного срока времени, то есть, срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; организация не предполагает последующую перепродажу данного объекта; объект способен приносить организации экономические выгоды (доход) в будущем. Как и нематериальные активы, основные средства представляют собой капитализированные расходы организации, но в отличие от них стоимость основных средств определяется их материальным воплощением.

Объектом исследования в работе выступает ООО «Кормарстрой», основным видом деятельности которого является производство строительных работ.

В ООО «Кормарстрой» в качестве основных средств числятся нижеперечисленные объекты: машины и оборудование, инструмент, производственный и хозяйственный инвентарь, вычислительная техника.

Согласно учетной политике на предприятии ООО «Кормарстрой» применяется линейный метод начисления амортизации. При использовании линейного метода списание стоимости основного средства происходит одинаковыми пропорциональными частями на протяжении всего времени его эксплуатации.

В организации документальное оформление объектов основных средств осуществляется согласно «Методическим указаниям по бухгалтерскому учету основных средств», а также Положению по бухгалтерскому учету «Учет основных средств». Введение объекта основных средств в эксплуатацию в обязательном порядке сопровождается документальным подтверждением.

В рамках данной работы предложено три мероприятия, направленных на совершенствование инвентаризации и документального оформления основных средств в ООО «Кормарстрой», а именно: разработка регистра учета основного средства, внедрение авторской методики контроля основных средств; внедрение системы учета Oracle. Для оценки эффективности мероприятий применялся метод экспертной оценки, который показал наивысшую согласованность экспертов по мероприятию № 3, а именно: внедрению методики контроля основных средств.

Список использованных источников

1. Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 30.12.2021) «О бухгалтерском учете» (с изм. и доп., вступ. в силу с 01.01.2022) // СПС «КонсультантПлюс»

2. Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» // СПС «КонсультантПлюс»

3. Международный стандарт финансовой отчетности (IAS) 36 «Обесценение активов» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 14.12.2020)

4. Международный стандарт финансовой отчетности (IFRS) 13 «Оценка справедливой стоимости» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 11.07.2016)

5. Международный стандарт финансовой отчетности (IAS) 16 «Основные средства» (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 N 217н) (ред. от 17.02.2021)

6. Приказ Минфина России от 17.09.2020 N 204н «Об утверждении Федеральных стандартов бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения» (Зарегистрировано в Минюсте России 15.10.2020 N 60399)

7. Приказ Минфина России от 02.07.2002 N 66н (ред. от 05.04.2019) «Об утверждении Положения по бухгалтерскому учету «Информация по прекращаемой деятельности» ПБУ 16/02» (Зарегистрировано в Минюсте России 02.08.2002 N 3655)

8. Алиева А.С., Шахбанов Р.Б. Новый порядок учета основных средств и амортизации с 2022 года //Вестник научной мысли. 2021. №3.С. 95.

9. Алиева А.С., Шахбанов Р.Б., Мирзаева Х.М. Вопросы оценки основных средств в соответствии с ФСБУ 6/2020 «Основные средства» //Экономика и предпринимательство. 2021.№ 2 (127) .С.35-41

10. Алиева Н.М., Шамсудинов А.М. Организация системы внутреннего контроля учета внеоборотных активов // Теоретические и практические аспекты стратегии развития аграрной экономики и цифровизации бизнес-процессов. 2021. С. 182-190.

11. Батырмурзаева З.М., Султанбекова З.М. Изменения в бухгалтерском учете основных средств в России, в соответствии с ФСБУ 6/2020 «Основные средства» // Вестник научной мысли. 2022. № 3. С. 62-70.

12. Власова Н.С., Сергеева В.А. Актуальные вопросы понятия и признания основных средств // Стратегические приоритеты развития экономики и ее информационное обеспечение. 2022. №5. С. 87-92.

13. Денисова Т.В., Лагунова Д.А. Основные средства организации и пути их эффективного использования // Проблемы и перспективы экономических отношений предприятий авиационного кластера. 2022. С. 51-54.

14. Джаферова С.Э., Расина Л.Э. Учёт основных средств согласно федеральному стандарту бухгалтерского учёта ФСБУ 6/2020 «Основные средства» // Ученые записки Крымского инженерно-педагогического университета. 2022. № 1 (75). С. 53-57.

15. Домбровская О.А. Особенности учета основных средств в программе «1с: Бухгалтерия» в соответствии с ФСБУ 6/2020 // Заметки ученого. 2022. № 3-1. С. 289-295.

16. Ивашкевич В.Б. Бухгалтерский управленческий учет: учебник / В.Б. Ивашкевич. – М.: Магистр, 2019. – 448 с.

17. Исмайлова А.С. Документальное оформление движения объектов основных средств // Студенческий. 2022. № 4-5 (174). С. 60-62.

18. Камилова Р.Ш., Магомедов А.Г. Бухгалтерский налоговый учёт основных средств // Экономика и социум. 2021. № 12-2 (91). С. 36-39.

19. Коршунова Е.Д. Экономика, организация и управление промышленным предприятием: Учебник / Е.Д. Коршунова, О.В. Попова, И.Н. Дорожкин. — М.: Курс, 2018. — 272 c.

20. Кудратов Б.Т. Понятие основных средств и их классификация // Современная экономика: актуальные проблемы, задачи и траектории развития. 2021. №6. С. 169-174.

21. Кулаева М.Х., Дейч Ю.Р. Понятие, экономическая сущность и классификация основных средств // Научное обеспечение сельского хозяйства горных и предгорных территорий. 2021. С. 248-250.

22. Логинова Т.В. Проблемы учета основных средств в организации // ЭКОНОМИКА И УПРАВЛЕНИЕ: ТЕОРИЯ И ПРАКТИКА. 2021. С. 190-194.

23. Мазурин Э.Б. Экономика, организация и управление предприятием: учебник / Э.Б. Мазурин. — М.: Academia, 2019. — 253 c.

24. Маркарьян Э.А. Экономический анализ хозяйственной деятельности: Учебное пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. — М.: КноРус, 2017. — 536 c.

25. Павлюченко Д.А. Порядок проведения инвентаризации основных средств и отражения ее результатов в бухгалтерском учете // Вопросы устойчивого развития общества. 2021. № 10. С. 34-40.

26. Приведенец А. Анализ и оценка эффективности использования основных средств организации // Молодой исследователь. материалы II всероссийской научной конференции с международным участием. Липецк, 2022. С. 192-194.

27. Резанова В.С. Понятие и оценка основных средств для целей бухгалтерского учета // Молодые ученые в решении актуальных проблем науки. 2021. С. 1028-1031.

28. Сигидов Ю. И. Бухгалтерский учет и аудит: Учебное пособие / Ю.И. Сигидов, М.Ф. Сафонова, Г.Н. Ясменко и др. – М.: НИЦ ИНФРА-М, 2018. – С.71-75.

29. Шепеленко Г.И. Экономика, организация и планирование производства на предприятии. — Р — н — Д: МАРТ, 2017. – 65с.

30. Шкуро Е.В., Милета Е.А. Особенности совершенствования учета основных средств // Современные проблемы и тенденции развития экономики и управления : региональный аспект. 2021. С. 131-133.

1 2