Страницы: 1 2

Содержание

Введение

1. Теоретические и методологические основы бухгалтерского учета реализации готовой продукции, выполненных работ, оказанных услуг

1.1. Понятие, сущность и виды готовой продукции, выполненных работ, оказанных услуг

1.2. Нормативно-правовое регулирование учета реализации готовой продукции, выполненных работ, оказанных услуг

1.3. Организация и методы бухгалтерского учета реализации готовой продукции, выполненных работ, оказанных услуг

2. Бухгалтерский учет реализации готовой продукции, выполненных работ, оказанных услуг ООО «ПК «Венткомплекс»

2.1. Краткая организационно – экономическая характеристика предприятия ООО «ПК «Венткомплекс»

2.2. Организация бухгалтерского учета в ООО «ПК «Венткомплекс»

2.3. Учет реализации готовой продукции, выполненных работ, оказанных услуг ООО «ПК «Венткомплекс»

3. Разработка рекомендаций по совершенствованию учета реализации готовой продукции, выполненных работ, оказанных услуг ООО «ПК «Венткомплекс»

3.1 Рекомендации по совершенствованию учета реализации готовой продукции, выполненных работ, оказанных услуг ООО «ПК «Венткомплекс»

3.2 Оценка эффективности разработанных рекомендаций

Заключение

Список использованной литературы

Введение

Неотъемлемой характеристикой любого действующего производственного предприятия является выпуск продукции. Выпуск готовой продукции для сферы материального производства служит основным элементом предпринимательской деятельности и одним из основных этапов достижения цели такой деятельности – систематическое получение прибыли. В результате, стоимость готовой продукции переходит из сферы производства в сферу обращения.

Таким образом, темпы роста объема выпуска продукции, повышение ее качества непосредственно влияют на величину издержек, прибыли и рентабельности, способствуя развитию предприятия и экономики страны в целом. В свою очередь, полный и достоверный учет произведенной продукции обеспечивает управление качественной информацией для принятия решений и выработки соответствующих мероприятий.

Для того, чтобы правильно и своевременно осуществлять учет результатов производственной деятельности, предприятие должно выбрать и закрепить в своей учетной политике ряд основополагающих принципов, способов и методов учета готовой продукции. От выбранных предприятием методов оценки себестоимости и стоимости реализации готовой продукции, признания выручки от ее реализации зависят показатели финансовых результатов деятельности предприятия. Данное обстоятельство подтверждает актуальность выбранной темы исследования.

Вопросы, лежащие в сфере реализации готовой продукции и ее учета, в настоящее время изучаются многими авторами. Существующее нормативное определение понятия готовой продукции в системе бухгалтерского учета и мнения авторов по данному вопросу близки друг другу, но встречаются расхождения.

Целью данной работы является исследование порядка учета реализации готовой продукции, выполненных работ, оказанных услуг ООО «ПК «Венткомплекс».

Задачи:

— изучить понятие, сущность и виды готовой продукции, выполненных работ, оказанных услуг;

— рассмотреть нормативно-правовое регулирование учета реализации готовой продукции, выполненных работ, оказанных услуг;

— определить порядок организации и методы бухгалтерского учета реализации готовой продукции, выполненных работ, оказанных услуг;

— исследовать организацию бухгалтерского учета в ООО «ПК «Венткомплекс»;

— проанализировать порядок учета реализации готовой продукции, выполненных работ, оказанных услуг ООО «ПК «Венткомплекс»;

— разработать рекомендаций по совершенствованию учета реализации готовой продукции, выполненных работ, оказанных услуг ООО «ПК «Венткомплекс».

Объектом исследования в работе выступает ООО ПК «Венткомплекс».

Предметом исследования в работе является порядок учета реализации готовой продукции, выполненных работ, оказанных услуг.

В настоящей работе были использованы следующие научные труды, посвященные исследованию системы организации реализации готовой продукции, выполненных работ, оказанных услуг: Гренадерова М.В., Димитриева А.В., Доронина К.И., Керимов В.Э., Кулякина Е.Л., Марфицына, М.С., Мельник М. В., Никонова П.А., Павлюкова Е.А., Побережец В.В., Сигидов Ю. И., Тимофеева Н.В., Хуаныш Л., Чебышев И.И., Шарапов М.В., Юдинцева Л.А. и др.

За теоретическую и методологическую основу настоящей работы взяты публикации российских и иностранных специалистов, которые смогли в своих трудах раскрыть принципы системы управления внутренним контролем, в особенности формирования системы учета реализации готовой продукции, выполненных работ, оказанных услуг.

Практическая значимость работы состоит в разработке рекомендаций по совершенствованию учета реализации готовой продукции, выполненных работ, оказанных услуг ООО «ПК «Венткомплекс».

В работе использовались следующие общенаучные методы: метод анализа литературы, нормативно-правовой документации, анализ документов, метод обобщения, метод сравнения показателей, методы бухгалтерского учета: счета, двойная запись, бухгалтерская отчетность, а также методы экономического анализа, методы социологических исследований: метод наблюдения, анкетирования.

Структура работы представлена введением, тремя главами, заключением, списком использованных источников.

1. Теоретические и методологические основы бухгалтерского учета реализации готовой продукции, выполненных работ, оказанных услуг

1.1. Понятие, сущность и виды готовой продукции, выполненных работ, оказанных услуг

Выпуск готовой продукции является ключевым этапом производственной деятельности организации, без которого невозможна ее основная цель – получение прибыли.

Согласно ФСБУ 5/2019 «Запасы»: готовая продукция (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством), предназначенная для продажи в ходе обычной деятельности организации [2].

Рассмотрим различные определения термина «готовая продукция» российскими учеными, которые обобщим в таблице 1.1.

Таблица 1.1 — Обзор определений дефиниции «готовая продукция»

| Автор | Подход |

| Астахов В.П., Богаченко В.М., Кириллова Н.А. | К готовой продукции данного отчетного периода относятся изделия, полностью прошедшие технологическую обработку на данном предприятии в соответствии с требованиями утвержденных стандартов или ТУ и оформленные приемо-сдаточной документацией не позднее 24 часов последнего отчетного дня месяца, а при трехсменной работе – не позднее 8 часов утра 1-го числа месяца, следующего за отчетным [6]. |

| Зонова А.В., Адамайтис Л.А., И.Н. Бачуринская, Кондраков Н.П. | Готовая продукция – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или утвержденным техническим условиям, принятые на склад или заказчиком [12]. |

| Керимов В.Э. | Готовая продукция – это изделия, прошедшие все стадии технологической обработки на предприятии, соответствующие действующим стандартам, техническим условиям или требованиям заказчика, предусмотренным в договоре [14]. |

| Лисович Г.М., Дмитриева И.М. | Готовая продукция является частью материально-производственных запасов организации, предназначенных для продажи. Она представляет собой конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством [11]. |

| Сапожникова Н.Г. | Готовой продукцией считается продукция, прошедшая все стадии технологической обработки, необходимые испытания, укомплектованная, соответствующая условиям договора или требованиям иных документов в случаях, установленных законодательством [21]. |

К готовой сельскохозяйственной продукции относится продукция, полученная в результате производственного процесса при производстве продукции растениеводства и животноводства, а также продукция промышленного назначения при ее наличии на сельскохозяйственном предприятии.

Таким образом, в экономическом смысле готовой продукцией является продукция, полностью прошедшая переработку в данной организации, соответствующая установленным стандартам, сданная на склад или принятая заказчиком в соответствии с утвержденным порядком приемки этой продукции. С точки зрения современного бухгалтерского законодательства готовая продукция – это часть товарно-материальных запасов, предназначенных для реализации (конечный результат производственного цикла или переработанная (завершенная) продукция, технические и качественные характеристики которой соответствуют условиям договора или требованиям иные документы, а также в случаях, предусмотренных законодательством).

При рассмотрении продукции предприятия можно заметить некоторую относительную разницу, с помощью чего было выделено несколько основных видов продукции.

Назовем каждый из них и дадим определения:

— валовая продукция;

— продукция валового оборота;

— реализованная продукция;

— сравнимая продукция;

— несравнимая продукция.

Каждый из данных видов имеет свою значимость для всего процесса производства и реализации продукции, поэтому следует дать определения каждой из них.

Под валовой продукцией понимают всю стоимость готовых изделий, которые были произведены предприятием в рамках отчетного периода. А под продукцией валового оборота принято считать стоимость всех изделий выработанные за отчетный период, то есть незавершенная продукция и полуфабрикаты также учитываются [18].

Реализованная продукция – это валовая продукция, которая была продана(реализована), в рамках данной продукции не учитываются все остальные изделия не подвергшиеся реализации: остатки готовой продукции, полуфабрикаты, незавершенные изделия, запчасти и т.д.

Под сравнимой продукцией принято понимать продукцию, произведенную в прошлом отчетном периоде, важен сам факт производства в прошлом вообще. А несравнимая продукция – это та продукция, что не производилась ранее. В любом случае продукция, окончившая технический процесс производства должна быть сдана на склад и будет находиться там под ответственностью конкретно назначенного на данную должность лица [21].

Исключение в данном случае составляет крупногабаритная продукция, так как сдача её на склад является проблематичным аспектом. Данная продукция после изготовки сразу сдается заказчику.

1.2. Нормативно-правовое регулирование учета реализации готовой продукции, выполненных работ, оказанных услуг

Бухгалтерский учет реализации готовой продукции, выполненных работ, оказанных услуг осуществляется в соответствии:

- С Федеральным Законом ОТ 06.12.2011 №402-ФЗ «О бухгалтерском учете» С ФЗ от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете».

- С положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина России от 29.07.1998 г. № 34 н.

- С положением по бухгалтерскому учету (ПБУ 1/2008 г. − 21/2008 г.). Утв. Приказами Минфина России.

- С методического указаниями и инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина России от 13.06.1995 г. №49.

- С Планом счетов финансово-хозяйственной деятельности организаций и инструкцией по его применению, утв. Приказом Минфина России от 31.10.2000 г. № 94 н.

- С порядком ведения кассовых операций в РФ (Положение ЦРБ РФ от 12.10.2011 г. № 373-П).

Отражение фактов хозяйственной деятельности производится с использованием принципа временной определенности, который подразумевает, что факты хозяйственной деятельности относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления ли выплаты денежных средств, связанных с этими фактами.

«Вся готовая продукция, как правило, сдается на склад в подотчет материально ответственному лицу. Исключением являются крупногабаритные изделия и продукция, которые не могут быть сданы на склад по техническим причинам и поэтому принимаются организациями-заказчиками на месте изготовления, комплектации и сборки.» При сдачи продукции на склад оформляются акты. Продукция хранится на складе до момента отгрузки.

«Отпуск готовой продукции покупателям (заказчикам) осуществляется в организациях на основании соответствующих первичных учетных документов-накладных. В качестве типовой формы накладной может использоваться форма N М-15 «Накладная на отпуск материалов на сторону» (утверждена Постановлением Государственного комитета Российской Федерации по статистике от 30 октября 1997 г. N 71а).

Организации различных отраслей производства могут применять специализированные формы (модификации) накладных и других первичных учетных документов, оформляемых при отпуске готовой продукции. При этом указанные документы должны содержать обязательные реквизиты, предусмотренные Федеральным законом «О бухгалтерском учете».

Кроме того, накладная должна содержать дополнительные показатели, такие как основные характеристики отгружаемой (отпускаемой) продукции (товара), в т.ч. код продукции (товара), сорт, размер, марку и т.д., наименование структурного подразделения организации, отпускающего готовую продукцию, наименование покупателя и основание для отпуска.» — информация предоставлена «Консультант Плюс» [10].

В соответствии с п. 210 в ред. Приказа Минфина России от 23.04.2002 N 33н) «На основании накладных на отпуск готовой продукции и иных аналогичных первичных учетных документов организация (как правило, отдел сбыта) выписывает счета-фактуры по установленной форме в двух экземплярах, первый из которых не позднее 10 дней с даты отгрузки продукции (товара) высылается (передается) покупателю, а второй остается у организации-поставщика для отражения в книге продаж и начисления налога на добавленную стоимость.».

Поступившие суммы от покупателя учитываются по ДТ учета расчетов. Также к ДТ учета продаж относят:

— фактическая производственная себестоимость отгруженной (отпущенной) готовой продукции (кредит счета «Готовая продукция»);

— налог на добавленную стоимость, акциз и другие налоги, установленные действующим законодательством;

— расходы на продажу, подлежащие списанию на счет учета продаж согласно принятому в организации порядку распределения расходов на продажу (кредит счета «Расходы на продажу»);

— кредитовое или дебетовое сальдо по счету учета продаж относится на счета учета финансовых результатов.

Рассмотрим то, как регулируется учет отгрузки товаров: При отгрузке продукции оформляется накладная, как первичный документ, по форме № М-15 «Накладная на отпуск материалов на сторону».

В накладной должна быть информация необходимая информация о реализуемом продукте, так же юридическая информация о продавце и покупателе. Согласно методическим указаниям по бухгалтерскому зачастую оформляется необходимое количество экземпляров накладной, один из которых хранится на складе, один в доказательство оформления акта приемапередачи, следующие предаются продавцу и покупателю [14].

Далее фиксируется вывоз готовой продукции в журнале реализации и в бухгалтерии. В свою очередь бухгалтерская периодически осуществляет проверку данных на основании документов основания.

Так же есть ряд продукции не облагаемой НДС, в актах по данной продукции ставится штамп «Без налога (НДС)» и фиксируется в ведомость (ф. №16 или 16а). Так же необходима фиксация итоговых остатков продукции для сверки данных с бухгалтерией. Приходно-расходные документы фиксируются в реестре формы (М-18) или в отчетах о движении продукции.

1.3. Организация и методы бухгалтерского учета реализации готовой продукции, выполненных работ, оказанных услуг

Для того, чтобы правильно и своевременно осуществлять учет результатов производственной деятельности, предприятие должно выбрать и закрепить в своей учетной политике ряд основополагающих принципов, способов и методов учета готовой продукции. От выбранных предприятием методов оценки себестоимости и стоимости реализации готовой продукции, признания выручки от ее реализации зависят показатели финансовых результатов деятельности предприятия.

Согласно ФСБУ, оценка готовой продукции может быть произведена 2 способами: по фактической производственной себестоимости и по плановая (нормативной) себестоимости [22].

Фактическая производственная себестоимость представляет собой сумму всех затрат, связанных с производством продукции, которую можно рассчитать только по окончании отчетного периода. К таким затратам относятся:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация;

5) прочие затраты.

Недостаток данного варианта оценки − неточности в исчислении себестоимости до завершения всех работ по объекту, окончания отчетного месяца и подсчета всех затрат.

Готовая продукция в бухгалтерской отчетности отражается по фактической производственной себестоимости. Если выручка от продажи отгруженной продукции определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции), то до момента признания выручки эта продукция учитывается на счете 45 «Товары отгруженные».

При фактической отгрузке ее производится запись по кредиту счета 43 «Готовая продукция» в корреспонденции со счетом 45 «Товары отгруженные».

Схема корреспонденции счёта 43 «Готовая продукция».

Дт 43 Кт 40 (отражается плановая себестоимость готовой продукции).

Конечное сальдо рассчитывается как сальдо начальное плюс обороты по дебету и минус обороты по кредиту, так как счет активный. Схема корреспонденции счёта 40 «Выпуск продукции» [20].

Дт 20 (отражается фактическая себестоимость готовой продукции) Кт 40 «Выпуск продукции»»

Дт 90 Кт 43 (отражается фактическая себестоимость готовой продукции)

Дт 43 Кт 40 (нормативная себестоимость готовой продукции).

Конечное сальдо рассчитывается как сальдо начальное плюс обороты по дебету и минус обороты по кредиту, так как счет активный.

Учет выручки от продажи продукции, работ, услуг ведется на активно-пассивном счете 90 «Продажи», который имеет субсчета:

- «Выручка» − для учета поступления активов, признаваемых выручкой.

- «Себестоимость продаж» − для учета фактической себестоимости продаж, по которым признана выручка.

- «Налог на добавленную стоимость» − для отражения сумм НДС, причитающихся к получению от покупателей, заказчиков.

- «Акцизы» − для учета сумм акцизов, включенных в цену проданной продукции. 9 «Прибыль/убыток от продаж» − для выявления прибыли или убытка от продаж готовой продукции, работ, услуг за отчетный период.

Схема корреспонденции счёта 90.01.1 «Выручка по деятельности с основной системой налогообложения».

Дт 62 Кт 90.01.1 (реализация собственной продукции)

Дт 90.01.1 Кт 90 (внутренние записи по счету 90).

Схема корреспонденции счёта 90.02.1 «Себестоимость продаж с основной системой налогообложения».

Дт 90.02.1 Кт 41 (отражается себестоимость продукции)

Дт 90.02.1 Кт 43 (списание себестоимости Продукции)

Конечное сальдо рассчитывается как сальдо начальное плюс обороты по дебету и минус обороты по кредиту, так как счет активный.

Схема корреспонденции счёта 90.03 «Налог на добавленную стоимость».

Дт 90.03 Кт 68 (начислен НДС)

Дт 90.02.1 Кт 90 (внутренние записи по счету 90)

Дт 90 Кт 90.03 (внутренние записи по счету 90).

Конечное сальдо рассчитывается как сальдо начальное плюс обороты по дебету и минус обороты по кредиту, так как счет активный.

Схема корреспонденции счёта 90.03 «Расходы на продажу по деятельности с основной системой налогообложения».

Дт 90.07.1 Кт 44 (произведён учёт расходов на продажу)

Конечное сальдо рассчитывается как сальдо начальное плюс обороты по дебету и минус обороты по кредиту, так как счет активный.

Схема корреспонденции счёта 90.08 «Управленческие расходы».

Дт 90.08.1 Кт 26 (отнесение затрат общехозяйственных расходов на управленческие расходы)

Дт 90 Кт 90.08.1 (внутренние записи по счету 90).

Конечное сальдо рассчитывается как сальдо начальное плюс обороты по дебету и минус обороты по кредиту, так как счет активный [19].

Таким образом, в экономическом смысле готовой продукцией является продукция, полностью прошедшая переработку в данной организации, соответствующая установленным стандартам, сданная на склад или принятая заказчиком в соответствии с утвержденным порядком приемки этой продукции.

С точки зрения современного бухгалтерского законодательства готовая продукция представляет собой часть товарно-материальных запасов, предназначенных для реализации (конечный результат производственного цикла или переработанная (завершенная) продукция, технические и качественные характеристики которой соответствуют условиям договора или требованиям иные документы, а также в случаях, предусмотренных законодательством).

Оценка готовой продукции может быть произведена 2 способами: по фактической производственной себестоимости и по плановая (нормативной) себестоимости

2. Бухгалтерский учет реализации готовой продукции, выполненных работ, оказанных услуг ООО «ПК «Венткомплекс»

2.1. Краткая организационно – экономическая характеристика предприятия ООО «ПК «Венткомплекс»

ООО «ПК Венткомплекс» — официальный лицензированный представитель крупнейших производственных предприятий Удмуртской Республики, Пермского края и Свердловской области.

В линейку товаров данной компании входят:

— емкостное оборудование;

— КИПиА;

— вентиляторы;

— теплообменное и отопительное оборудование.

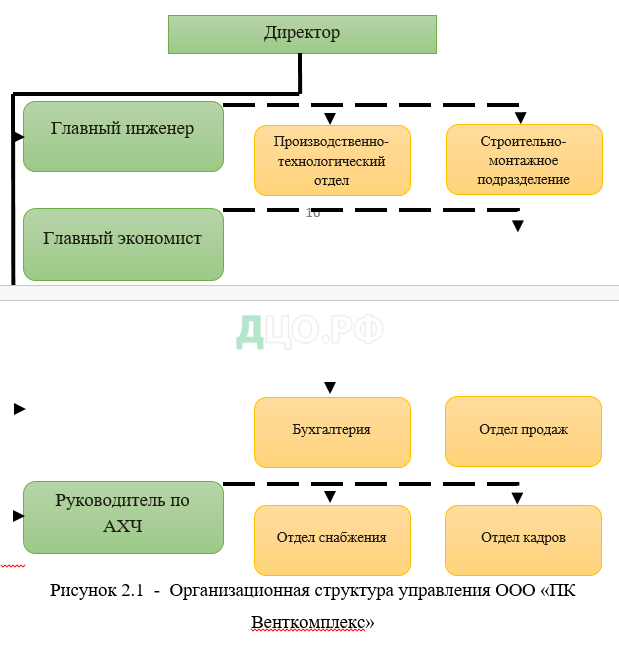

ООО «ПК Венткомплекс» имеет классический, линейно-функциональный тип организационной структуры (см. рисунок 2.1).

Компанию ООО «ПК Венткомплекс» возглавляет директор. Директор наделен полномочиями, в соответствии с действующим законодательством, выбора стратегии развития организации, управляет производственно-хозяйственной деятельностью предприятия, определяет направление финансовых потоков и несет единоличную ответственность за результаты издаваемых им распоряжений, эффективное использование материальных ценностей предприятия и их сохранность, а также финансово-хозяйственные итоги его деятельности.

В непосредственном подчинении директора находятся: главный инженер, главный экономист, руководитель по АХЧ. Директор организует работу и эффективное взаимодействие всех перечисленных функциональных руководителей. В свою очередь, у руководителей среднего звена в подчинении находятся работники обособленных подразделенний совместно с руководителями отделов.

Отдел снабжения непосредственно подчиняется руководителю отдела. В обязанности отдела снабжения входит осуществление закупок, хранения и своевременную отгрузку материалов; заблаговременное составление заявок на необходимые материалы, оборудование и средства индивидуальной защиты; ведение учета естественного износа различного оборудования; планирование графиков ремонта оборудования; составление отчетности по использованию материальных ценностей компании; своевременное предоставление сотрудникам ресурсов для выполнения своих прямых обязанностей.

Производственно- технологический отдел имеет широкий круг обязанностей и отвечает за беспрепятственное и безостановочное исполнение договорных обязанностей перед клиентами компании. Сотрудники отдела занимаются оформлением документации от начала до окончания выполняемых работ. Так же обязанностями сотрудников отдела является осуществление контроля за соблюдением нормативов расхода материалов на производственных участках и их целесообразность; согласование плана работ с заказчиком и его корректировка; обеспечение своевременную передачу объектов в эксплуатацию для оплаты заказчиком.

К функциям отдела продаж ООО «ПК Венткомплекс» относятся следующие:

— Привлечение и поиск новых клиентов;

— Изучение рынка сбыта и спроса на предоставляемые услуги;

— Формирование партнерских отношений и лояльности у клиентов к компании;

— Участие в образовании конкурентноспособной ценовой политики;

— Сбор и анализ обратной связи от клиентов;

— Организация рекламных компаний в средствах массовой информации, социальных сетях, на уличных баннерах.

Кроме управления и организации работоспособности отдела, руководитель отдела продаж производит анализ, прогнозирование, планирование и целеполагание, оценку, учет и контроль за выполнением плана продаж, а так же учувствует в переговорах с ключевыми клиентами и партнерами компании.

Строительно-монтажное подразделение состоит нескольких рабочих групп осуществляющих выполнение работ по возведению, ремонту зданий, и прочих строительно-монтажных работ, согласно заключенных договоров с заказчиками.

В состав групп входят квалифицированные специалисты рабочих специальностей, обладающие опытом выполнения работ в условиях действующих специфических производств, имеющие допуски к деятельности на особо опасных объектах промышленности. Которые находятся в подчинении руководителя подразделения.

Проанализируем основные экономические показатели деятельности предприятия ООО ПК «Венткомплекс» по данным таблицы 2.1. Таблица составлена на основе бухгалтерской отчётности предприятия.

Таблица 2.1

Динамика технико-экономических показателей ООО ПК «Венткомплекс»

| Показатели | Год | Абсолютное отклонение,+,– | Темп прироста, % | |||||

| 2018 | 2019 | 2020 | 2019/ 2018 | 2020/ 2019 | 2019/ 2018 | 2020/ 2019 | 2020 / 2018 | |

| Выручка, тыс. руб. | 7553 | 9669 | 8599 | 2116 | -1070 | 28,02 | -11,07 | 13,85 |

| Себестоимость, тыс. руб. | 6147 | 8108 | 6769 | 1961 | -1339 | 31,90 | -16,51 | 10,11 |

| Валовая прибыль (убыток), тыс. руб. | 1406 | 1561 | 1830 | 155 | 269 | 11,06 | 17,22 | 30,18 |

| Прибыль от продаж, тыс. руб. | 1379 | 1536 | 1816 | 157 | 280 | 11,35 | 18,21 | 31,63 |

| Рентабельность продукции, % | 22,44 | 18,94 | 26,82 | -3,49 | 7,88 | -15,58 | 41,59 | 19,54 |

| Рентабельность продаж, % | 18,26 | 15,89 | 21,11 | -2,38 | 5,23 | -13,02 | 32,92 | 15,62 |

| Затраты на рубль продаж, тыс.руб. | 0,81 | 0,84 | 0,79 | 0,02 | -0,05 | 3,03 | -6,12 | -3,28 |

| Среднегодовая стоимость ОФ, тыс. руб. | 1051 | 1691 | 2099 | 640 | 408 | 60,92 | 24,13 | 99,76 |

| Фондоотдача руб./руб. | 7,19 | 5,72 | 4,10 | -1,47 | -1,62 | -20,45 | -28,36 | -43,01 |

| Фондоемкость руб./руб. | 0,14 | 0,17 | 0,24 | 0,04 | 0,07 | 25,70 | 39,58 | 75,46 |

| Среднесписочная численность персонала, чел. | 123 | 135 | 116 | -258 | -19 | 109,8 | 85,9 | 102,3 |

| Фонд оплаты труда, тыс. руб. | 416793 | 334481 | 282771 | -751274,3 | -51710,5 | 80,3 | 84,5 | 81,4 |

| Среднемесячная заработная плата одного работника, тыс. руб. | 28238 | 20647 | 20314 | -7591 | -333 | 73,1 | 98,4 | 86,3 |

| Производительность труда, млн. руб./чел. | 581,0 | 604,3 | 716,6 | 23,3 | 112,3 | 4,01 | 18,58 | 23,34 |

| Чистая прибыль (млн.руб.) | 810,3 | 953,4 | 1282,4 | 143,1 | 329,0 | 17,66 | 34,51 | 58,26 |

| Экономическая рентабельность (чистая прибыль/средняя величина активов),% | 24,61 | 24,16 | 42,8 | -0,45 | 18,64 | х | х | х |

По данным таблицы 2/1 можно сделать следующие выводы.

Выручка на протяжении анализируемого периода имеет разнонаправленную динамику. Так в 2019 году по сравнению с 2018 годом рост выручки составил 2116 тыс. рублей или 28,02%, в 2020 году по сравнению с 2019 годом снижение выручки составило 1070 тыс. рублей или 11,07%. Снижение выручки обусловлено кризисными явлениями в экономике, в результате чего спрос на строительные и ремонтно-строительные услуги компании падает.

Себестоимость услуг на протяжении анализируемого периода также имеет разнонаправленную динамику. Так в 2019 году по сравнению с 2018 годом себестоимость увеличилась на 1961 тыс. рублей или 31,90%, в 2020 году по сравнению с 2019 годом снижение составило 1339 тыс. рублей или 16,51%.

В организации есть коммерческие и управленческие расходы, поскольку она осуществляет рекламу своих услуг.

Валовая прибыль на протяжении анализируемого периода имеет положительную динамику. Так в 2019 году по сравнению с 2018 годом валовая прибыль увеличилась на 155 тыс. рублей, в 2020 году по сравнению с 2019 годом увеличение составило 269 тыс. рублей.

Прибыль от продаж на протяжении анализируемого периода имеет тенденцию к увеличению. Так в 2019 году по сравнению с 2018 годом увеличение составило 157 тыс. рублей или 11,35%, в 2020 году по сравнению с 2019 годом – на 280 тыс. рублей или 18,21%. Рост прибыли от продаж связан с превышением доходов над себестоимостью.

Рентабельность продукции имеет тенденцию к увеличению. Так в 2019 году по сравнению с 2018 годом рентабельность продукции снизилась на 3,49%, в 2020 году по сравнению с 2019 годом увеличение составило 7,88%. Общее изменение в течение рассматриваемого периода свидетельствует об эффективном управлении организацией.

Рентабельность продаж показывает, насколько эффективно организована политика сбыта услуг организации. Так в 2019 году по сравнению с 2018 годом рентабельность продаж снизилась на 2,38%, в 2020 году по сравнению с 2018 годом увеличение составило 5,23%.

Затраты на 1 рубль выручки на протяжении анализируемого периода имеют тенденцию к снижению. Так в 2019 году по сравнению с 2018 годом значение показателя увеличилось на 0,02 тыс. руб., в 2020 году по сравнению с 2019 годом – снизилось на 0,05 тыс. руб.

Фондоотдача показывает эффективность управления основными средствами. Данный показатель в организации имеет отрицательную динамику во всех периодах, значение данного показателя к 2020 году снизилось на 43,01%, что является отрицательным фактором и говорит о неэффективном использовании основных средств, связанным с более высокими темпами роста стоимости основных средств по сравнению с выручкой.

Фондоемкость – показывает, какая сумма основных средств приходится на каждый рубль готовой продукции. По данному показателю наблюдается тенденция роста во всех отчетных периодах, относительный прирост показателя в 2020 году по сравнению с 2018 годом составил 75,46%, что подтверждает неэффективность использования основных средств.

Среднесписочная численность сотрудников на протяжении анализируемого периода имеет положительную динамику. Так к 2019 году отмечается увеличение численности сотрудников по сравнению с 2018 годом на 36 человек, в 2020 году по сравнению с 2019 годом – снижение на 42 человека.

Фонд оплаты труда имеет положительную динамику. Так в 2019 году по сравнению с 2018 годом отмечалось его увеличение на 796 тыс. рублей или на 38,06%, в 2020 году по сравнению с 2019 годом – фонд оплаты труда сокращается на 299 тыс. рублей или на 10,37%. Изменение фонда оплаты труда может быть связано с воздействием различных факторов и необходимы дополнительные исследования для их оценки.

Анализируя производительность труда сотрудников можно заметить, что она имеет тенденцию к росту. Увеличение данного показателя обусловлено высокими темпами роста выручки от реализации.

Чистая прибыль на протяжении анализируемого периода имеет положительную динамику. Так в 2019 году по сравнению с 2018 годом прибыль увеличилась на 143,1 тыс. рублей, в 2020 году по сравнению с 2019 годом увеличилась на 329,0 тыс. рублей. Рост чистой прибыли к 2020 году свидетельствует об улучшении эффективности функционирования организации.

В целом деятельность компании можно оценить, как эффективную.

Страницы: 1 2