или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.2. Сравнительная характеристика учета товарно-материальных ценностей в соответствии с отечественными и международными стандартами

Необходимо отметить тот факт, что в процессе организации нормативно-правого регулирования вопросов учета товарно-материальных ценностей в нормативно-правовых актов применяется понятие «запасы». С этой позицией и проведем сравнительный анализ международных и отечественных стандартов учета.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

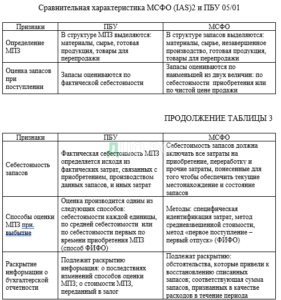

Сравнительная характеристика отечественного и международного стандарта наглядно иллюстрируется в таблице 3.

По данным таблицы 3 видно, что подходы к учету материально-производственных запасов в отечественной и зарубежной практике схожи, но есть и различия.

Согласно МСФО (IAS)2, запасы – это активы:

- Предназначенные для продажи в ходе обычной деятельности;

- Находящиеся в процессе производства для такой продажи;

- Находящиеся в виде сырья или материалов, которые будут потреблять в процессе производства или предоставления услуг.

Первоначально запасы оцениваются по себестоимости, в которую включаются:

- Затраты на приобретение, в том числе цена покупки, пошлины, невозмещаемые налоги, затраты на транспортные и погрузочно-разгрузочные работы;

- Затраты на переработку: прямые и косвенные затраты, непосредственно связанные с переработкой запасов с целью доведения до состояния готовности продаже или дальнейшему использованию, плюс постоянные производственные расходы, рассчитанные исходя из нормальной производительности).

Порядок включения в себестоимость запасов постоянных производственных расходов не имеет аналога в ПБУ 5/01, а МСФО (IAS)2 требует включения в себестоимость запасов постоянных производственных расходов исходя из нормального уровня мощности производства, при этом:

- Сумма постоянных накладных расходов, относимых на каждую единицу продукции, не увеличивается в результате низкого уровня производства или простоев;

- В периоды необычайно высокого уровня производства сумма постоянных накладных расходов, относимых на каждую единицу продукции, уменьшается таким образом, чтобы запасы не оценивались выше себестоимости.

При этом в себестоимость запасов не включаются: сверхнормативные потери сырья, трудовых ресурсов и прочие затраты; затраты на хранение запасов, если только они не являются частью технологической цепочки; административные расходы; расходы на продажу.

Основная задача, которую решает стандарта – это оценка запасов в отчете о финансовом положении на конец отчетного периода. При этом для него также работает принцип соотнесения доходов и расходов. Балансовая стоимость запасов признается в качестве расходов в периоде признания выручки от продажи этих запасов.

Методы оценки себестоимости принципиально не отличаются от привычных методов российского учета.

Методы оценки по себестоимости каждой отдельной единицы запасов применяется для запасов, которые не являются взаимозаменяемыми либо приобретены или созданы для использования или продажи в рамках отдельного проекта.

Для взаимозаменяемых запасов используются два метода:

- Метод ФИФО (FIFO: first in – first out – первый пришел – первый ушел). Этот метод исходит из допущения того, что запасы, приобретенные либо производственные первыми, были также первыми проданы либо использованы;

- Метод средневзвешенной стоимости. Для расчета средневзвешенной стоимости запасов на конец периода используются значения стоимости запасов на конец периода используются значения стоимости запасов на начало периода и стоимости запасов, приобретенных либо произведенных в течение периода. Средневзвешенное значение себестоимости запасов может рассчитываться на периодической основе (месяц, квартал) либо по получении каждой дополнительной партии, что определяется учетной политикой организации.

Применяемый предприятием методом оценки запасов должен быть одинаков для всех запасов, сходных по характеру их использования.

Международные стандарты также разрешают учитывать запасы с применением метода нормативных затрат и метода розничных цен. Но оба этих метода используются только в том случае, если представленные с их помощью балансовые значения запасов существенно не отличаются от фактической себестоимости.

В целом международные стандарты применяют двухэтапную систему оценок каждого элемента финансовой отчетности, будь то актив или обязательство.

На первом этапе определяется первоначальная оценка элемента финансовой отчетности. Чаще всего это себестоимость приобретения или изготовления либо справедливая стоимость. Этот шаг необходим для понимания того, сколько стоило для предприятия приобретение, создание актива либо принятие на себя определенного обязательства.

На втором этапе определяется, как этот элемент будет представлен непосредственно в финансовой отчетности, то есть осуществляется последующая оценка.

Последующая оценка запасов производится по наименьшей из двух величин: себестоимости запасов; чистой цены реализации, под которой подразумевается ожидаемая цена продажи в ходе обычной деятельности за минусом расчетных затрат на доведение до состояния готовности к продаже и расчётных затрат на продажу.

Иными словами, если себестоимость запаса больше, чем ожидаемый приток экономических выгод (чистая цена реализации), то мы не имеем права оценивать актив по себестоимости, а должны обесценить его чистой стоимости реализации.

Расходы, связанные с обесценением, признаются в том периоде, когда стало понятно, что чистая цена реализации меньше себестоимости. Тем временем, сырье и материалы (которые учитываются на счете 10), они ведь непосредственно не предназначены для продажи, а подлежат использованию в рамках производственного процесса.

Согласно МСФО (IAS)2 сырье и материалы, непосредственно используемые в производстве, не обесцениваются, если есть уверенность в том, что себестоимость конечного продукта меньше цены его реализации.

Довольно часто в организациях используют метод ФИФО для учета запасов. Прежде всего, следует заметить, что термин «расчет себестоимости методом ФИФО» с точки зрения российского бухгалтерского учета и международных стандартов относится к расчету разных показателей.

В российском бухгалтерском учете термин «расчет себестоимости методом ФИФО» применяется к расчету себестоимости реализованной продукции (товаров). Пункт 16 раздела III «Отпуск материально-производственных запасов» ПБУ 5/01 «Учет материально-производственных запасов» говорит: «При отпуске материально-производственных запасов… в производство и ином выбытии их оценка производится одним из следующих способов: по себестоимости каждой единицы; по средней себестоимости; по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО)».

В международных стандартах термин «расчет себестоимости методом ФИФО» применяется к расчету себестоимости запасов, еще не проданных (не выбывших) на отчетную дату.

Можно возразить, что с математической точки зрения не имеет значения, что мы оцениваем – себестоимость реализованных (выбывших) запасов или себестоимость оставшихся запасов на складах. Действительно, в данном случае математические расчеты дают одинаковый результат.

При этом важно, что абсолютное большинство МСФО (за редким исключением) направлены на определение порядка расчета балансовых величин, то есть тех значений, которые мы должны представить в отчете о финансовом положении.

Таким образом, расчет себестоимости запасов (допустим, тем же методом ФИФО) не завершает оценку балансовой стоимости запасов на отчетную дату, а является одним из элементов этой оценки, состоящей из трех основных шагов.

Шаг 1. Первоначальная оценка запасов (куда включаются затраты на приобретение, доставку, переработку и прочие затраты).

Шаг 2. Расчет себестоимости запасов на отчетную дату одним из способов: с идентификацией конкретных затрат для идентифицируемых единиц запасов; метод ФИФО или метод средневзвешенной стоимости. Для удобства также могут использоваться методы оценки себестоимости: по нормативным затратам или метод учета по розничным ценам.

Шаг 3. Оценка запасов на отчетную дату по наименьшей сумме из: себестоимости запасов (рассчитанной на шаге 2); чистой цены продажи. Себестоимость реализации при этом определяется как балансирующая величина между остатками запасов на начало периода плюс затраты на приобретение и переработку запасов минус остатки запасов на конец отчетного периода.

Таким образом, при составлении отчетности для целей МСФО на основании данных российского бухгалтерского учета может потребоваться ряд существенных корректировок стоимости остатков запасов на конец периода и запасов, списанных в себестоимость.

1.3 Синтетический и аналитический учет товарно-материальных ценностей

Предприятия отражают в отчетности и учете производственные запасы (вспомогательные и основные материалы, сырье, топливо, запасные части, комплектующие изделия и покупные полуфабрикаты, тару, которую используют для транспортировки и упаковки продукции, прочие материальные ресурсы) по их фактической себестоимости.

Фактическая себестоимость материальных ресурсов определяется по затратам на их приобретение, наценки (комиссионные вознаграждения, которые уплачены внешнеэкономическим организациям и организациям, осуществляющим поставки посредникам, надбавки), таможенные пошлины, стоимость услуг товарных бирж, расходы на транспортировку, доставку и хранение, которые осуществляют сторонние организации.

Неликвидные запасы товарно-материальных ценностей должны исключаться из баланса и списываться на убытки того периода, в котором они были признаны как непригодные для дальнейшего использования.

Списание материалов на производство или иные потребности в течение отчетного периода рекомендуется осуществлять по учетным ценам (плановая себестоимость, средняя рыночная цена и т.п.), а в конце периода корректировать учетные цены до уровня фактической себестоимости каждого потребленного материального ресурса.

Если интенсивность потребления материальных ресурсов, количество их поставщиков и вариация договорных цен незначительна, разрешается сразу списывать их на производство по фактической себестоимости. Но учитывая то обстоятельство, что на конец отчетного периода, как правило, большинство предприятий заинтересованы в проведении дооценки своих ценностей, то все процедуры – ресурсов в течение периода, сводятся на нет.

Следовательно, методы оценки товарно-материальных ценностей, а значит и списания их на производство или для реализации, которые применяются сегодня предприятиями, не обеспечивают высокой точности соответствующих показателей.

Помимо этого существующие методы дают возможность отдельным предприятиям постоянно завышать фактическую себестоимость потребленных материальных ресурсов, что дает им возможность снижать налог на прибыль, но не позволяет дать реальную оценку финансовым результатам деятельности.

Кроме того, важной проблемой, возникающей при определении расходов отчетного периода, является оценка затрат на потребленные материалы. Как уже отмечалось, фактическая себестоимость ценностей должна включать все расходы на приобретение, затраты на переработку и прочие затраты, возникающие оприходовании ценностей до их настоящего местонахождения и приведения их в нынешнее состояние.

Расходы на приобретение состоят из цены приобретение, ввозной пошлины и других налогов (кроме впоследствии возвращаются налоговыми органами), а также расходы на транспортировку, погрузочно-разгрузочные работы, других расходов, связанных с приобретением ценностей. Торговые и другие скидки по МСФО вычитываются при определении затрат, входящих в состав себестоимости ценностей.

В рамках проводимого исследования приведем основные бухгалтерские проводки, по отражению в учете поступления и выбытия товарно-материальных ценностей.

Типовые проводки по приобретению товарно-материальных запасов представлены в таблице 4.

В том случае, если товарно-материальные ценности были получены безвозмездно, в бухгалтерском учете делаются следующие записки: Дт 10 «Материалы» Кт 98.2 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления» — оприходование по рыночной стоимости безвозмездно полученные материально-производственные запасы;

Можно выделить следующие основные задачи бухгалтерского учета товарно-материальных ценностей:

- Своевременное и правильное документальное оформление операций по движению товарно-материальных ценностей;

- Организация эффективной системы внутреннего контроля за состоянием товарно-материальных ценностей;

- Разработка и внедрение прогрессивных норм расхода товарно-материальных ценностей в производственном процессе;

- Анализ состояния учета перерасхода или экономики материальных ресурсов предприятия, с целью закрепления полученного положительного результата или выявления причин перерасхода ТМЦ.

Проведенное исследование позволяет сделать следующие выводы: особое значение в современных условиях хозяйствования имеет организация учета товарно-материальных ценностей. От организации бухгалтерского учета данного участка зависит эффективность использования материальных ресурсов и возможности улучшения процесса ресурсосбережения на предприятии.

На каждом современном предприятии неотъемлемой частью работы с запасами товарно-материальных ценностей является учет их движения. Правильное его ведение оптимизирует работу всего предприятия в целом.

Можно выделить следующие основные задачи бухгалтерского учета товарно-материальных ценностей:

- Современное и правильное документальное оформление операций по движению товарно-материальных ценностей;

- Организация эффективной системы внутреннего контроля за состоянием товарно-материальных ценностей;

- Разработка и внедрение прогрессивных норм расхода товарно-материальных ценностей в производственном процессе;

- Анализ состояния учета перерасхода или экономии материальных ресурсов предприятия, с целью закрепления полученного положительного результата или выявления причин перерасхода ТМЦ.

Необходимо отметить тот факт, что в процессе организации нормативно-правового регулирования вопросов учета товарно-материальных ценностей в нормативно-правовых актов применяется понятия «запасы».

В соответствии с ПБУ 5/01 «Учета материально-производственных запасов» к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы: используемые в качестве сырья, материалов при производстве продукции, предназначенной для продажи; предназначенные для продажи; используемые для управленческих нужд организации.

Первоначально запасы оцениваются по себестоимости, в которую включаются:

— затраты на приобретение, в том числе цена покупки, пошлины, невозмещаемые налоги, затраты на транспортные и погрузочно-разгрузочные работы;

Затраты на переработку: прямые и косвенные затраты, непосредственно связанные с переработкой запасов с целью доведения до состояния готовности к продаже или дальнейшему использованию, плюс постоянные производственные расходы, рассчитанные исходя из нормальной производительности.

Синтетический учет товарно-материальных ценностей осуществляется с использованием следующих счетов 10 «Материалы», 41 «Товары», 43 «Готовая продукция». Данные синтетические счета активные, по дебету отражается поступления товарно-материальных ценностей, по кредиту их выбытие (списание).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.