или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3 СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА В МИД РОССИИ

3.1 Концепция и развитие методов координации учетной политики в МИД России

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Рациональная организация бухучета основывается на применении в первую очередь общепринятых предпосылок, а именно:

- изучение структуры учреждения, организации ее деятельности;

- организация учетного аппарата и труда учетных работников;

- организация учетного процесса (определение объема учетных работ);

- организация совершенного владения главным бухгалтером и работниками бухгалтерской службы действующей законодательной базы по вопросам ведения бухгалтерского учета.

Весь учетный процесс МИД России состоит из трех этапов его осуществления, а именно: первичный учет, текущий учет и окончательный учет.

В бухгалтерском процессе в качестве первого этапа служит первичная фаза, которая включает в себя следующие операции:

- выявление данных по объектам учета;

- Выбор системы показателей для учета (денежные, натуральные, трудовые);

- фиксирования информации в учетных документах.

Следующий этап «текущий учет» предполагает выполнение следующие действий:

- регистрация информации, которая была получена в процессе первичного учета;

- регистрация информации в учетных регистрах;

- группировка и перегруппировка показателей.

Третий и последний этап – «итоговый». Данный этап включает в себя следующие операции:

- обобщение учетных данных в форме соответствующей отчетности;

- передача результатов учета различным пользователям (внешним и внутренним);

- хранения данных первичного, текущего и итогового учета, формирование отчетности, итоговых документов.

Таким образом, учетный процесс разделяется на несколько последовательных этапов. Данное разделение имеет значение не только для определения последовательности выполнения операций, но и для разделения их во времени. Рассмотренные выше этапы применяются для всех объектов бухгалтерского учета.

В практике хозяйственной деятельности МИД России учету подлежат следующие объекты:

- денежные средства;

- внеоборотные активы;

- запасы;

- расчеты;

- доходы;

- расходы;

- собственный капитал;

- обязательства по векселям и кредитам.

Организация бухгалтерского учета в бюджетных учреждениях должна осуществляться с момента их создания, поскольку в дальнейшем это напрямую влияет на эффективность бухгалтерского учета.

Рациональная организация бухгалтерского учета в бюджетных учреждениях, подобно учреждениям частного сектора экономики, предусматривает применение и соблюдение общепринятых принципов бухгалтерского учета.

Для обеспечения отражения в учете операций и обобщения и накопления информации о хозяйственных операциях используется План счетов.

Для обеспечения бухгалтерского учета МИД России выбирает форму своей организации, а именно: введение должности бухгалтера в штат бюджетного учреждения или создание бухгалтерской службы во главе с главным бухгалтером или ведение бухгалтерского учета по договорной На основании централизованного учета.

Задачи и функциональные обязанности бухгалтерских служб, полномочия руководителя бухгалтерской службы в бюджетных учреждениях определяются Типовым Положением. Организация и координация деятельности главного бухгалтера Министерства иностранных дел России и контроль за осуществлением его полномочий осуществляется Казначейством путем оценки их деятельности.

Порядок оценки осуществления главным бухгалтером МИД России своих полномочий утвержден приказом; по согласованию с вышестоящим распорядителем бюджетных средств определяет учетную политику; Определяется форма бухгалтерского учета как особая система учетных регистров, порядок и способ регистрации и обобщения информации в них в соответствии с теми же принципами, с учетом особенностей его деятельности и технологии обработки учетных данных.

Сегодня бюджетные учреждения применяют мемориальную форму заказа бухгалтерского учета; разработать систему и формы внутрихозяйственного (управленческого) учета, отчетности и контроля хозяйственной деятельности; определить права работников на подписание бухгалтерских документов; утвердить правила документооборота и технологии обработки учетной информации (о правилах документооборота мы обсудим позже); определить дополнительную систему счетов и регистров аналитического учета;

Выделяют отдельные подразделения на отдельный баланс, обязаны вести бухгалтерский учет, с последующим включением их показателей в финансовую отчетность учреждения. То есть, выбирая ту или иную форму организации бухгалтерского учета, следует помнить цель учета для бюджетных учреждений — предоставление достоверной, правдивой и объективной информации.

Учитывая вышесказанное, бухгалтерский учет должен быть организован таким образом, чтобы его данные были своевременными, точными и надежными, а учетные показатели были единственными на всех уровнях управления.

Учетная политика составлена в соответствии с правилами, установленными Законом о бухгалтерском учете № 402-ФЗ от 12.06.2011 [2], а также ПБУ 1/2008 [13].

Учетная политика МИД России состоит из двух частей: бухгалтерской и налоговой. Они формируются в виде одного документа, состоящего из двух разделов, или составляют два отдельных положения.

Применение учетной политики МИД России осуществляется непрерывно из года в год, а разумные изменения в нее вносятся только с начала отчетного года.

Учетная политика МИД России отражает методы учета только реально имеющихся активов, операций и обязательств. В тексте документа целесообразно зафиксировать те учетные моменты, для которых существует выбор из нескольких вариантов, или закон не содержит однозначного толкования.

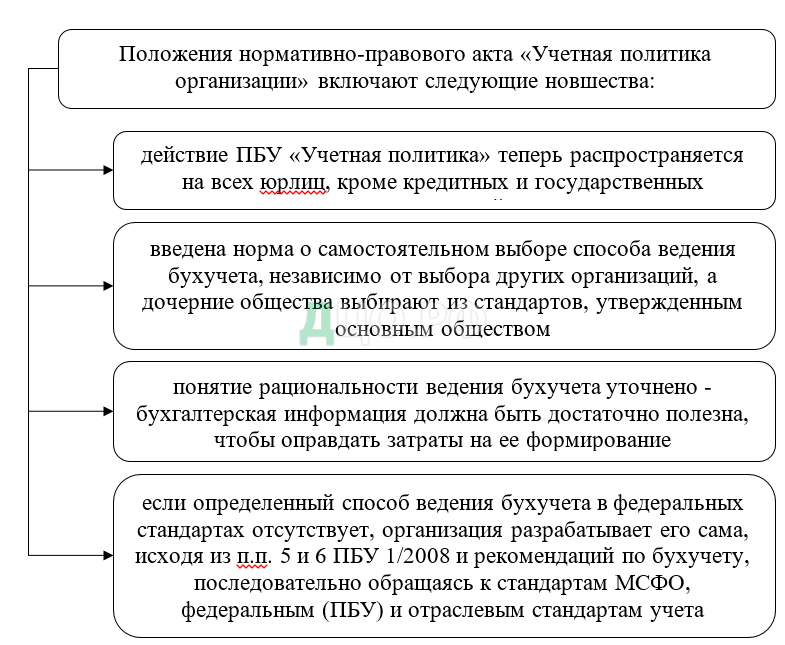

Далее представляется целесообразным кратко описать изменения, произошедшие в нормативно-правовом акте «Учетная политика организации» ПБУ 1/2008. 6 августа 2017 года вступили в силу поправки к ПБУ 1/2008 «Учетная политика организации» (Приказ Минфина РФ от 28 апреля 2017 года № 69н) (рис. 4).

Также представляется целесообразным кратко охарактеризовать содержание учетной политики МИД России.

Рисунок 4 – Новшества в нормативно-правовом акте «Учетная политика организации» [33, с. 393]

Положение учетной политики МИД России должны отражают пункты, приведенные на рис. 5.

При объекте «доходы минус расходы» следует особое внимание уделять уделить не только доходам, но и расходам.

При этом необходимо указать порядок учета основных средств и метод начисления амортизации; состав материальных расходов; признание прошлых убытков в текущем периоде; порядок исчисления и выплаты налога.

Рисунок 5 – Основные пункты положения учетной политики МИД России [32]

Особенности учета НДС при формировании учетной политики следует указывать тем, кто освобожден от налога или осуществляет операции, облагаемые налогом по ставке 0% — это касается распределения «входного» НДС.

Учетная политика МИД России определяет долгосрочные права и обязанности субъектов бухгалтерского учета и направлена на соблюдение бюджетной дисциплины и подготовку достоверных бухгалтерских отчетов (далее — бюджетная отчетность) при:

- центральном аппарате МИД России;

- территориальных органах — представительствах МИДа России на территории Российской Федерации (далее — территориальные органы);

- дипломатических представительствах и консульских учреждениях Российской Федерации, представительствах Российской Федерации при международных (межгосударственных, межправительственных) организациях.

Требования учетной политики МИД России к порядку организации и ведения бухгалтерского (бюджетного) учета в иностранных учреждениях и территориальных органах обязательны при составлении учетной политики территориальных органов и иностранных учреждений.

Форма бюджетного учета — журнал, использующий компьютерные технологии на основе современных информационных технологий.

Распределение полномочий и ответственности между должностными лицами МИД России в отношении организации бухгалтерского учета осуществлялось на законодательном уровне (Приложение Б).

В условиях значительного объема требований, изложенных в нормативных правовых актах, возникает вопрос об обеспечении руководителя учреждения их выполнением.

Чтобы быть уверенным в законности и правильности своих собственных управленческих действий, у лидера должны быть помощники — внутренние аудиторы, которые должны предоставить соответствующие квалифицированные рекомендации для улучшения деятельности учреждения в целом, особенно в области бухгалтерского учета и отчетности.

Конституция Российской Федерации содержит норму, согласно которой органы государственной власти и местного самоуправления, их должностные лица обязаны действовать только на основании, в пределах полномочий и в порядке, предусмотренных Конституцией и законами Российской Федерации.

В связи с этим, чтобы наладить взаимодействие между бухгалтерской службой и подразделением внутреннего аудитора, необходимо определить общие цели и задачи их деятельности в соответствии с законодательством (Приложение Б).

Таким образом, исследование формирования финансовых ресурсов МИД России показало, что весь учетный процесс МИД России состоит из трех этапов его осуществления, а именно: первичный учет, текущий учет и окончательный учет. В практике хозяйственной деятельности МИД России определены следующие общие объекты учета: внеоборотные активы; запасы; денежные средства; расчеты; обязательства по векселям и займам; доход; расходы; капитал. Учитывая вышесказанное, бухгалтерский учет должен быть организован таким образом, чтобы его данные были своевременными, точными и надежными, а учетные показатели были единственными на всех уровнях управления.

На наш взгляд, основными мерами по совершенствованию системы бухгалтерского учета в МИД России являются:

- разработка детальной методики и порядка ведения раздельного учета каждого элемента доходов и расходов для целей расчета налога па прибыль с выручки от предпринимательской деятельности МИД России;

- для улучшения постановки и ведения бухгалтерского учета и отчетности МИД России необходима систематизация документооборота;

- внедрение CRM (Customer Relationship Management) системы, которая позволит выстроить стандартный алгоритм действий при работе с контрагентами, а также отладить коммуникацию вовлеченных в процесс имплементации отделов МИД России.

3.2 Оценка эффективности и моделирование системы бухгалтерского учета в МИД России

Наличие различных вариантов модели зависит от набора целей, что обусловлено влиянием нескольких факторов. На этапе разработки учетной политики организации, на наш взгляд, необходимо проанализировать последствия влияния на учет следующих факторов:

- сфера деятельности и виды деятельности;

- организационно-правовая форма организации;

- будущая структура управления предприятием;

- объем предлагаемой деятельности организации;

- структура и совокупность объектов учета в составе предлагаемых обязательств и активов организации;

- степень развития материально-технической базы и информационной системы;

- уровень квалификации бухгалтерского персонала, планируемого к набору персонала;

- возможность внесения изменений в действующую учетную политику организации при необходимости;

- предполагаемая финансовая стратегия предприятия.

Мы считаем, что при моделировании отдельных компонентов учетной политики предприятия целесообразно опираться на концептуальные основы организации бухгалтерского учета, предложенные Б. Валуевым. [31, с. 100-103], а именно:

- принцип подчинения общей логике организации экономического управления определяет выбор конкретных форм бухгалтерского учета;

- принцип надлежащего приближения функции учета в центрах принятия решений в соответствии с характеристиками организации управления и производства;

- принцип делегирования полномочий и ответственности бухгалтеров нижнего уровня при сохранении общей ответственности за главного бухгалтера;

- принцип взаимодействия бухгалтерского учета с другими функциями управления — планирование, контроль, экономический анализ, регулирование;

- принцип взаимодействия различных видов бухгалтерского учета, взаимосвязанный на основе непрерывности информации и дополняющий друг друга, когда объекты учета различных видов бухгалтерского учета не совпадают;

- принцип оптимального сочетания различных форм централизованной и децентрализованной организации бухгалтерского учета на каждом конкретном предприятии.

Кроме того, можно подчеркнуть многогранность учетной политики, которую Сахчинская Н.С. Обращает на себя внимание, в котором отмечается, что целесообразно сформулировать такие аспекты учетной политики:

- методический — совокупность возможных способов ведения учета, наиболее соответствует специфике организации и интересам пользователей;

- организационный — способы организации ведения бухгалтерского учета, выражающиеся в порядке ведения бухгалтерского учета;

- технический — форма реализации аспектов учетной политики;

- налоговый — совокупность способов учета, влияющие на формирование налогооблагаемых показателей организации;

- управленческий — принята совокупность способов ведения учета, калькулирования себестоимости продукции, работ, услуг и составления внутренней отчетности с целью контроля и управления деятельностью организации;

- аналитический — формирование информационной базы с целью проведения анализа;

- международный — совокупность способов и процедур, применяемых при составлении бухгалтерской отчетности, основанных на профессиональном суждении [35, с. 15-16].

Все эти аспекты должны быть заложены в построение модели учетной политики хозяйствующего субъекта.

Используя подход Н.С. Сахчинской, процесс многоплановой реализации модели учетной политики МИД России можно обобщить следующим образом (рис. 6).

Рисунок 6 – Аспекты моделирования и формирования учетной политики в управлении МИД России

Оценка бухгалтерского учета не менее важна при построении адекватной модели учетной политики, которая охватит все аспекты деятельности и удовлетворит требования как финансовой, так и управленческой направленности.

Анализ различных аспектов реализации учетной политики показывает, что инструмент оценки бухгалтерского учета используется в подавляющем большинстве — методологическом, налоговом, управленческом, аналитическом и международном. В то же время существуют определенные аспекты учетной политики, в которых применение оценки неочевидно — в организационном и техническом аспектах. Это подтверждает несопоставимость категорий «учетная политика» и «учетная оценка», их взаимосвязь соответственно как системы в целом и хотя и очень важная, но только компонент этой системы (т. Е. Подсистемы).

Анализ сущности и роли учетных оценок в формировании учетной политики предприятия требует специальных исследований. При общем подходе вы можете обратить внимание на следующие моменты. В практике финансово-хозяйственной деятельности используются различные методы оценки как фондов предприятия, так и бизнес-процессов. Каждая из оценок необходима в определенной степени для решения различных задач.

Таким образом, мы можем выделить оценки, используемые в планировании, бюджетировании, кредитовании, статистике, в области предпринимательского права и бухгалтерского учета. Но, хотя адекватность и достоверность данных, предоставляемых бухгалтерским учетом, зависит от точности оценки, учетная политика является категорией более высокого порядка и не может быть сведена к использованию только учетных оценок.

Категории «учетная политика» и «учетная оценка» не являются идентичными, они связаны соответственно как система в целом (учетная политика) и как компонент этой системы, подсистема (учетная оценка). Учетная политика является категорией более высокого порядка и не ограничивается использованием учетных оценок, хотя они не являются однозначными в процессе моделирования учетной политики.

Объектами учетной политики являются все объекты бухгалтерского учета (активы, капитал, обязательства, доходы, расходы и финансовые результаты и т. Д.), а учетные оценки являются инструментом, который является неотъемлемой частью учетной политики любого предприятия независимо от форм собственности. и формы ведения бизнеса. Он применяется в большинстве аспектов формирования и применения учетной политики, однако еще не во всех аспектах.

Оценки бухгалтерского учета используются в большинстве аспектов учетной политики как прогнозная и текущая модель для управления всеми объектами учета (активы, капитал, обязательства, доходы, расходы и финансовые результаты и т. д.) — в методологическом, налоговом, управленческом, аналитическом и международном аспектах. В то же время существуют определенные аспекты учетной политики, в которых применение оценки неочевидно — в организационном, техническом и, возможно, других аспектах.

Что объединяет категории «учетная политика» и «учетные оценки», так это то, что как учетная политика, так и учетные оценки (как часть учетной политики) устанавливаются предприятиями независимо в рамках действующего законодательства и широко используются при моделировании деятельности предприятия.

3.3 Разработка рекомендаций по совершенствованию бухгалтерского учета в МИД России

Основные проблемы бухгалтерского учета в бюджетных учреждениях, в настоящее время, связаны с постоянными изменениями в законодательных актах, регламентирующих бюджетный учет. Законодательная база постоянно обновляется и становится сложно следить за правильностью применения введенных изменений в учете.

В 2017 году Минфин России внес более сотни правок в указание 65н по бюджетной классификации. Как применять КВР и КОСГУ в отдельных ситуациях.

С 29 октября вступили в силу изменения, которые Минфин России приказал от 27 сентября 2017 года № 148н скорректировал положения Инструк-учреждения № 157н. Также ведомство обновило Инструкции по отчетности — скоростные формы и порядок их заполнения.

В Инструкцию № 157н Минфина России внесены значительные изменения, которые связаны с соблюдением с 2018 года федеральных стандартов. Нужно скорректировать Учетную политику на 2018 год с учетом новых правил. Узнайте, какие изменения внести в Учетную политику.

С 2018 года действуют федеральные стандарты бухучета госсектора. Минфин России уже утвердил 5 стандартов учета и отчетности. По плану всего с 1 января должны внедрить 11 видов стандартов. Учет основных средств изменится. Это коснется и других объектов учета.

В Инструкцию № 65н внесли очередные корректировки приказом Минфина России от 29.11.2017 № 210н (вступление в силу 21 января 2018 года). ФНС опубликовала новые контрольные отношения для ЕРСВ.

Федеральные органы должны отчитываться об остатках целевых средств.

Утверждение перечня целевых субсидий для федерального бюд жетного и автономного обслуживания.

Расширение списка закупок у единственного поставщика.

С 1 января ввели новые критерии, чтобы списать имущество.

При составлении и исполнении бюджетов на 2018 год следует учесть следующие изменения:

- дополнили целевые статьи, например, 12 1 04 00000 Основное мероприятие «Государственная поддержка мероприятий, реализуемых субъектами Российской Федерации в области обращения с отходами»

- скорректировали и дополнили перечень направлений расходов, например: 90079 «Субсидии бюджетным и автономным учреждениям субъектов Российской Федерации, муниципальным бюджетным и автономным учреждениям на реализацию проекта по передаче отдельных полномочий органов местного самоуправления муниципальных районов и городских округов в сфере образования»;

- дополнили КБК, например, 000 1 08 07450 01 0000 110 «Государственная пошлина за выдачу разрешения на распространение продукции зарубежного периодического печатного издания на территории Российской Федерации».

С 01.01.2018 вступили в силу изменения и дополнения в Бюджетный кодекс Российской Федерации с изменениями от 12.12.2017. При анализе нормативных документов сотрудники стенда Galleria должны обратить внимание на дату их изменения.

В последние годы для предоставления документов бухгалтеры использовали систему электронного документооборота Федерального казначейства (EDMS FC), которая позволяет координировать и организовывать информационные потоки, ускорять процессы подготовки и доставки информации. Однако существующие подходы к организации рабочего процесса более не соответствуют современным требованиям.

Следует отметить характерные недостатки используемых подходов: низкая скорость доставки документов, подтверждающих возникновение денежных обязательств, а также отсутствие удобного сопряжения ФК СЭД с системой бухгалтерского учета Федерального казначейства (АФСК). Все это не соответствует строгим требованиям к обработке платежных документов для оплаты расходов федерального бюджета и снижает эффективность работы специалистов.

Часто возникают вопросы относительно применения кодов КОСГУ группы 300 «Поступление нефинансовых активов». За отнесение материальных активов к соответствующей группе нефинансовых активов (основных средств или запасов) отвечает получатель бюджетных средств, который принимает решение по этому вопросу в соответствии с положениями Инструкции № 157n и отвечает за правильность принятых им решений.

Отсутствие единого подхода к применению кодов КОСГУ получателями бюджетных средств федерального бюджета для одного и того же субъекта платежа вызывает определенные трудности при авторизации платежных документов. В некоторых случаях некорректное оформление документов, подтверждающих возникновение денежного обязательства, не позволяет специалистам правильно определить код KOSGU при авторизации платежа.

Поставщики товаров часто указывают в счетах и накладных название группы товаров. В этом случае невозможно определить, принадлежат ли товары основным средствам (код 310 КОСГУ) или запасам (код 340 КОСГУ).

В бюджетной классификации вводится понятие — «период действия BSC», то есть значения кодов бюджетных классификаторов вводятся на определенную дату, поэтому операции со старым и новым кодами бюджетной классификации должны быть хранится в единой информационной базе. Таким образом, при изменении классификаторов будет возможно работать с новой и старой классификациями одновременно в одной информационной базе.

В ходе оценки организации и учета, а также правильности составления финансовой отчетности МИД России были выявлены ошибки и недостатки, которые требовали исправления сложившейся ситуации.

Наиболее распространенной и распространенной ошибкой при проверке учетной политики учреждения является задержка обновления данных правового регулирования бухгалтерской деятельности. Этот факт указывает на риск ненадлежащего учета в учреждении. В рамках данной работы при оценке бухгалтерского учета в МИД России были выявлены недостатки — в учетную политику по применению федеральных стандартов бухгалтерского учета для учреждений государственного сектора не было внесено никаких изменений, разработанных в соответствии с Приказом № 36н. Министерства финансов от 28 февраля 2018 года. Согласно этой программе разработки и внедрения федеральных стандартов, с 1 января 2018 года вступили в силу пять таких стандартов, а именно:

- Федеральный стандарт «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденный Приказом Минфина РФ от 31 декабря 2016 г. № 256н (ред. от 10.06.2019) [37];

- Федеральный стандарт «Основные средства», утвержденный Приказом Минфина РФ от 31 декабря 2016 г. 257н (ред. от 25.12.2019) [38];

- Федеральный стандарт «Аренда», утвержденный Приказом Минфина РФ от 31 декабря 2016 г. № 258н (ред. от 25.12.2019) [39];

- Федеральный стандарт «Обесценение активов», утвержденный Приказом Минфина РФ от 31 декабря 2016 г. № 259и (ред. от 02.02.2020) [40];

- Федеральный стандарт «Представление бухгалтерской (финансовой) отчетности», утвержденный Приказом Минфина России РФ от 31 декабря 2016 г. № 260н (ред. от 13.12.2019) [41].

Формирование учетной политики бюджетного учреждения происходит всегда в соответствии с этими стандартами, потому что именно федеральный стандарт «Концептуальные основы бухгалтерского учета и отчетности» определяет:

- порядок ведения бухгалтерского учета, то есть содержит общие положения и правила его ведения;

- объекты учета, их методы оценки и саму оценку в денежном измерении, а также содержит, как признавать или прекращать признавать эти объекты в рамках бухгалтерского учета;

- общие требования составления бухгалтерской (финансовой) отчетности учреждения, а также обеспечивают доступность этой информации для заинтересованных лиц.

Итак, можно сказать, что федеральный стандарт концептуальных основ бухгалтерского учета и отчетности для бюджетного учреждения является основным документом, регулирующим формирование именно его бухгалтерской (финансовой) отчетности. Бухгалтерская (финансовая) отчетность конкретного бюджетного учреждения содержит данные о том, какими активами и обязательствами оперирует данное учреждение, каково его финансовое положение и каков его результат деятельности, как происходит движение денежных средств и так далее, то есть в нем содержится вся информация о финансовом положении учреждения, которая необходима тем, кто использует эти отчетности для принятия необходимых решений. Эту отчетность необходимо предоставлять в налоговые, в государственные органы, и в органы, которые осуществляют государственный финансовый контроль.

Классификация бухгалтерской (финансовой) отчетности по критерию степени раскрытия информации представлена на рисунке 7.

Рисунок 7 – Классификация бухгалтерской (финансовой) отчетности по степени раскрытия информации

Стандартом определены методы ведения бухгалтерского учета в бюджетном учреждении, к которым относятся: При ведении бухгалтерского учета используется:

- метод начисления;

- метод двойной записи;

- принцип равномерности признания доходов и расходов;

- допущение временной определенности фактов хозяйственной жизни.

В соответствии с действующей учетной политикой метод учета в МИД России является методом начисления.

Применение следующего федерального стандарта «Аренда» также является актуальным и обязательным для целей бухгалтерского учета МИД России. Настоящий стандарт должен руководствоваться отражением в учете активов, обязательств, фактов экономической жизни, возникающих при получении (предоставлении) во временное владение и пользование или во временное пользование по договору аренды (аренды имущества) или по договору безвозмездного использования. материальных ценностей (объектов бухгалтерского учета аренды), а также раскрытие в бухгалтерской отчетности информации об этих объектах. Не признаются объекты учета аренды имущества и обязательств, принадлежащих учреждению на основании оперативного управления. Но объекты учета, возникающие в результате передачи в безвозмездное пользование, уже классифицируются как объекты учета аренды.

В силу составления финансовой отчетности по новой классификации в положениях федерального стандарта «Представление (финансовой) отчетности» определены:

- единые требования к составлению отчетности учреждения;

- методические основы формирования и порядок представления бухгалтерской отчетности общего назначения;

- обязательные общие требования к минимальному составу и порядку раскрытия публично раскрываемых показателей отчетности и пояснений к ним, публикация которых является обязательной в соответствии с законодательством РФ.

Вышеуказанные стандарты должны применяться с начала 2018 года в организации бухгалтерского учета и при составлении финансовой отчетности бюджетного учреждения. Следует отметить, что положения стандартов применяются одновременно с другими действующими нормативными правовыми актами, которые регулируют и регулируют организацию бухгалтерского учета и отчетности со стороны государственного учреждения.

При проверке бухгалтерского учета и отчетности МИД России были выявлены нарушения при расчете налоговой базы по налогу на прибыль за 2019 год. Напомним, что в налоговую базу включена прибыль с учетом НДС. В рамках этого вопроса рекомендации по устранению возникшей ошибки заключаются в разработке подробной методологии и процедуры ведения раздельного учета каждого элемента доходов и расходов в целях расчета налога на прибыль от выручки от предпринимательской деятельности. Министерство иностранных дел России. Учреждение также должно предоставить налоговую декларацию по налогу на прибыль за 2019 год.

Таким образом, одного факта, что расходы финансируются за счет приносящей доход деятельности, недостаточно для налоговых органов. МИД России должен доказать, что эти расходы напрямую связаны с этой деятельностью с помощью учетной политики и налоговых регистров.

Разработанная методология раздельного учета доходов и расходов с ПД должна быть включена в учетную политику для целей налогообложения. Также в учетной политике должны раскрываться все методы расчета расходов и утверждаться вес налоговых регистров, используемых для расчета налога на прибыль. При отсутствии подробной учетной политики, в случае проверки налоговыми органами, могут быть предъявлены претензии к учреждению в отношении признания определенных расходов.

Кроме того, для улучшения формулировки и ведения учета и отчетности МИД России необходима систематизация рабочего процесса. Так как в ходе аудита были выявлены недостатки в учете и хранении документации отдела бухучета и отчетности. В связи с тем, что в учреждении нет архива, вся документация за прошедшие периоды хранится в помещении бухгалтерии. Списание и распоряжение такой документацией происходит по истечении срока хранения. Но как таковой, в учреждении нет разработанного и утвержденного графика рабочего процесса, поэтому существуют ситуации несвоевременной утилизации документов, их утери, повреждения и т. Д.

Соответственно, в рамках разработки рекомендаций по совершенствованию организации бухгалтерского учета отдел бухгалтерского учета и отчетности должен разработать и соблюдать график документооборота. Вам также следует оставить рекомендацию по организации архива либо в самом МИД России, либо через сторонние специализированные организации.

В связи с тем, что учреждение предоставляет услуги населению не только в рамках услуг, но и на основе приносящих доход видов деятельности, учреждению необходимо регулировать получение и использование таких доходов. Соответственно, необходимо разработать и внедрить в учетную политику раздел по учету и использованию доходов предприятий. Целевое использование такого дохода может быть направлено на премирование работникам учреждения, на проведение ремонтных работ и содержание помещений с целью организации ДП.

Фактически все выявленные ошибки и недостатки в системе учета и отчетности связаны с отсутствием надлежащей централизованной системы, которая позволяет: отслеживать историю взаимоотношений с контрагентами; контролировать процессы настройки внутренних систем МИД России для работы с этими контрагентами; поддерживать эффективную связь внутри МИД России между отделом продаж, отделом обслуживания и операционным отделом, работа которого напрямую влияет на уровень продаж услуг. Сочетание этих факторов снижает доходность российского МИДа.

Таким образом, в качестве решения проблемы предлагается ввести систему CRM (Customer Relationship Management), которая позволит вам выстроить стандартный алгоритм действий при работе с контрагентами, а также отладить взаимодействие отделов, участвующих в реализации. обработать. Это, в свою очередь, приведет к сокращению временных затрат сотрудников МИД России и возможности вовлечения сотрудников в большее количество новых проектов, а также значительно повысит эффективность работы с текущими клиентами. В качестве решения проблемы внедрения CRM был выбран продукт Битрикс24 от 1С-Битрикс с подключением тарифного плана Организации. Мониторинг и автоматизация деятельности », стоимость которых 119 880 руб. в год с учетом интеграции в системы МИД России.

Рассчитаем эффективность внедрения программного продукта «Битрикс24» в процесс управления продажами МИД России.

Система управления продажами автоматизирует следующие основные бизнес-процессы:

- выписка счетов;

- изменение параметров клиентской заявки;

- выписка отчетов по транзакции.

Бизнес-процессы выписки счета клиенту приведены в табл. 7.

Бизнес-процессы изменения заявки клиента приведены в табл. 8.

Процесс получения клиентом выписки по транзакциям за определенный период приведены в табл. 9.

Таблица 7

Бизнес-процессы выписки счета клиенту без использования «Битрикс24» и с учетом интеграцией в МИД России

| № п/п | Описание действия без использования B24 | Время сотрудника, мин. | Описание действия с учетом интеграции | Время сотрудника, мин. |

| 1 | Агент по бронированию принимает заявку от клиента на выставление счета по E-mail или по телефону, уточняет номер договора (для идентификации), согласовывает на какую сумму выставить счет. | 10 | Клиент самостоятельно заходит в свой личный кабинет в системе, и выписывает себе счет на необходимую сумму. | 0 |

| 2 | Формирует и направляет запрос ответственному за Клиента бухгалтеру | 10 | ||

| 3 | Бухгалтер вручную вносит информацию о счете в систему 1С, производит и генерирует счет | 10 | Счет автоматически отправляется в систему организации и там обрабатывается | 0 |

| 4 | Бухгалтер вручную выгружает электронную копию счета и отправляет ее агенту по бронированию | 5 | ||

| 5 | Агент по бронированию получает электронную копию счета сверяет данные с запросом клиента, и если все верно, отправляет ее клиенту | 10 |

Таблица 8

Бизнес-процессы изменения параметров клиентской заявки без использования без использования«Битрикс24» и с её интеграцией в МИД России

| № п/п | Описание действия без использования B24 | Время сотрудника, мин. | Описание действия с учетом интеграции | Время сотрудника, мин. |

| 1 | Менеджер по работе с клиентами принимает заявку от клиента на изменение параметров заказа в телефонном режиме или по e-mail. Уточняет номер договора, параметры, которые нужно изменить | 10 | Клиент самостоятельно заходит в свой личный кабинет в системе, и изменяет параметры заказа | 0 |

| 2 | Менеджер по работе с клиентами вручную изменяет информацию по карте | 10 | ||

| 3 | Менеджер по работе с клиентами звонит клиенту или пишет клиенту письмо с уведомлением, что параметры изменены | 5 | Изменения автоматически синхронизируются с системой организации и там обрабатываются | 0 |

| 4 | Совокупное время потраченное сотрудником | 25 | Совокупное время потраченное сотрудником | 0 |

| 5 | Совокупное время ожидания клиента | 25-60 | Совокупное время ожидания клиента | 0 |

Таблица 9

Процесс получения клиентом выписки по транзакциям за определенный период без использования «Битрикс24» и с её интеграцией в МИД России

| № п/п | Описание действия без использования B24 | Время сотрудника, мин. | Описание действия с учетом интеграции | Время сотрудника, мин. |

| 1 | Менеджер отдела корпоративного обслуживания принимает заявку от клиента на предоставление ему отчета по транзакциям в телефонном режиме или по e-mail. | 10 | Клиент самостоятельно заходит в свой личный кабинет в системе, видит там все транзакции, с помощью фильтра выбирает нужный период и выгружает отчет | 0 |

| 2 | Менеджер отдела корпоративного обслуживания формирует отчет для клиента в программе ARIA | 60 | ||

| 3 | Совокупное время потраченное сотрудниками | 80 | Совокупное время потраченное сотрудниками | 0 |

| 5 | Совокупное время ожидания клиента | Несколько дней | Совокупное время ожидания клиента | 0 |

Таким образом, проведя сравнительный анализ основных бизнес-процессов, мы обнаружили, что внедрение системы CRM позволит сократить временные затраты бухгалтерского персонала и снизить нагрузку на бухгалтерию, а также повысить лояльность клиентов в целом за счет снижения влияние человеческого фактора в текущих бизнес-процессах до 0.

Интеграция CRM-системы повысит эффективность продаж, поскольку сотрудники будут распределяться по другим проектам, а МИД России сможет отказаться от необходимости увеличения численности обслуживающего персонала и увеличения финансовых возможностей отдела продаж за счет высвобождение средств, которые могут быть заложены в маркетинговый бюджет, что в свою очередь положительно скажется на прибыльности организации и будет способствовать подписанию большего количества новых контрактов.

Стоимость каждого из 3 бизнес-процессов без интеграции с Битрикс24 показана в таблице 10.

Таблица 10

Стоимость бизнес-процессов без интеграции с «Битрикс24»

| № | Сотрудники | Стоимость одного часа (месячная ставка), руб. | Расходы на выписку счета, руб. | Расходы на формирование выписки по транзакциям, руб. | На изменения заявки клиента, руб. |

| 1 | Агент | 345,2 (55 230) | 17,25 | — | 14,38 |

| 2 | Бухгалтер | 270,0 (43 210) | 6,75 | — | 6,75 |

| 3 | Менеджер отдела корпоративного обслуживания | 401,1 (64 176) | — | 27 | — |

| 4 | Итого | 24 | 27 | 21,13 |

Таким образом, автоматизируя бизнес-процессы, организация может сократить финансовые затраты на их внедрение со стороны сотрудников организации. Экономия при оформлении одного счета составит — 24 руб., Экономия при смене заявки составит — 21,13 руб. а экономия на формировании выписки по сделкам составит — 27 руб.

По данным МИД России, в среднем за день от клиентов поступает следующее:

- 370 запросов на выписку счетов;

- 630 запроса на изменение заявки;

- 170 запросов на составление отчетов по транзакциям.

В денежном эквиваленте экономия выглядит следующим образом:

- на выписке счетов – 8880 руб.;

- на операциях по изменению заявки – 13 312 руб.;

- на операциях формирования выписки по транзакциям –4590 руб.

Общая экономия бизнес-процессов составляет 26 782 рубля.

На основании данных, полученных за 1 рабочий день, мы можем определить бюджет на 1 месяц (состоящий из 21 рабочего дня) и 1 календарный год, а также определить дальнейшую осуществимость проекта внедрения Битрикс24, данные о сбережениях доступны в таблице. 11.

Так, ежемесячная экономия МИД России — 3 бизнес-процесса — 562 422 руб. В то же время годовая экономия бюджета — 6749064 руб.

Адаптация и внедрение системы «Битрикс24» обойдется российскому МИДу в несколько раз дешевле. Все, что вам нужно для поддержки организации.

Таблица 11

Экономия бюджета при интеграции «Битрикс24»

| № | Бизнес-процесс | Период | ||

| День, в руб. | Месяц, в руб. | Год, в руб. | ||

| 1 | Заявка на выставление счета | 8 880 | 186 480 | 2 237 760 |

| 2 | Запрос на изменение заявки | 13 312 | 279 552 | 3 354 624 |

| 3 | Запрос на отчет по транзакциям | 4 590 | 96 390 | 1 156 680 |

| 4 | Итого | 26 782 | 562 422 | 6 749 064 |

Далее мы рассчитаем эффективность внедрения системы Битрикс24 в МИД России: Управление взаимоотношениями с клиентами (CRM): Управление взаимоотношениями с клиентами (CRM) — оперативный учет по всем видам деятельности (торговля, логистика, перевозки) , Организация работы специалистов производственного сектора в едином информационном пространстве.

Оценка времени работы пользователей системы Битрикс24 приведена в таблице 12.

Далее мы рассчитаем экономию рабочего времени сотрудника с учетом следующих данных:

- количество пользователей программы составляет 15 человек – сотрудники отдела корпоративного обслуживания, бухгалтерии и операционного департамента.

- средняя заработная плата в месяц составляет 54205 руб.

Таблица 11

Оценка времени работы пользователей системы «Битрикс24»

| № | Вид работы | Среднее время на операцию в месяц на одного сотрудника, мин. | Экономия времени в месяц, мин. | |

| до внедрения системы «Битрикс24» | после внедрения системы «Битрикс24» | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Введение информации | 240 | 120 | 120 |

| 2 | Проведение расчетов | 150 | 60 | 90 |

| 3 | Подготовка и распечатка документов | 400 | 240 | 160 |

| 4 | Анализ и выборка данных | 1500 | 750 | 750 |

| 5 | Составление сложных отчетов по основной деятельности | 1500 | 750 | 750 |

| 6 | Работа с электронными документами по основной деятельности | 4000 | 2400 | 1600 |

| Итого | 7790 | 4320 | 3470 | |

Таким образом, после внедрения системы Битрикс24 в МИД России эффективное использование рабочего времени сотрудниками соответствующих ведомств в денежном выражении составит 361818 руб. в месяц, при этом годовой бюджет экономии для организации составит 4 341 820 руб.

На основании полученных данных следует сделать вывод, что внедрение системы «Битрикс24» является стратегически важным проектом, который будет эффективно влиять на экономическую деятельность МИД России, позволит организации изыскать средства для большего финансирования стратегических задач. , уменьшить присутствие человеческого фактора в описанных бизнес-процессах, увеличить количество новых контрактов за счет снижения стоимости услуг при расчете индивидуальной финансовой модели с коммерческими условиями для клиентов, расширить зону влияния организации среди конкурентов.

ЗАКЛЮЧЕНИЕ

Бюджетное учреждение – это государственная некоммерческая организация, действующая в целях оказания различных государственных и муниципальных услуг.

Данные организации также должны вести бухгалтерский учет в установленном порядке. Порядок ведения бухгалтерского учета в бюджетных учреждениях регламентирован в 402-ФЗ «О бухгалтерском учете» от 06.12.2011 [2].

Бухгалтерский учет – это сложная система, отражающая финансово-экономическую деятельность любого предприятия или организации. Без него невозможно наладить процесс и определить результат функционирования хозяйствующего субъекта. Бухгалтерский учет в бюджетных учреждениях имеет свои особенности, обусловленные законодательством о бюджетном устройстве.

Среди основных особенностей бухгалтерского учета бюджетных организации можно выделить следующие: организация учета в разрезе статей бюджетной классификации; контроль исполнения сметы расходов; переход на казначейскую систему исполнения бюджетов; выделение в учете кассовых и фактических расходов; отраслевые особенности учета в учреждениях бюджетной сферы.

Специфические особенности учета в бюджетных организациях вызывают необходимость конкретизировать общие задачи бухгалтерского учета и дополнить их такими как: точное исполнение утвержденного бюджета, соблюдение финансово-бюджетной дисциплины.

Оптимизация учетной политики, как основная задача построения модели финансового и управленческого учета хозяйственной деятельности предприятия, является важной целью бизнес-планирования, к сожалению, еще недостаточно научно проработанной. Поэтому исследования моделирования в процессе формирования учетной политики предприятия позволит повысить эффективность управленческих решений и обеспечить достижение лучших вариантов функционирования моделируемого объекта.

Рассмотренные вопросы не являются исчерпывающими и требуют дальнейших исследований, достижения и конкретизации. Нерешенными остаются вопросы построения целостной модели учетной политики в системе управления, требует осознания содержания отдельно взятых функций управления и их взаимодействия.

Также требует дальнейших исследований соотношения категорий «учетная политика» и «учетная оценка». Решение этих проблем позволит определить направления формирования эффективной учетной политики с четкой управленческой направленности.

Построение эффективной модели учетной политики каждым предприятием способствует улучшению системы учета на предприятии, укреплению его правовой основы и обеспечивает надлежащую эффективность работы соответствующей хозяйственной единицы.

Именно функцию организации управления непосредственно воплощает учетная политика, системно воплощая и реализуя элементы всех функций управленческого цикла (планирование, собственно учета, контроля, экономического анализа и регулирования), добиваясь интеграции, координации и целеустремленности влияния этих функций на объект управления — экономику предприятия.

Учетная политика МИД России состоит из бухгалтерской и налоговой части. Их могут формировать в виде единого документа или в двух отдельных положениях.

Ведение учетной политики МИД России является постоянным и непрерывным процессом.

В учетных документах должны отражаться те моменты учета, по которым имеется выбор из нескольких вариантов, либо в законе по ним не содержится однозначного толкования.

В работе кратко охарактеризованы изменения, которые произошли в нормативно-правовом акте «Учетная политика организации» ПБУ 1/2008. С 06.08.2017 г. в ПБУ 1/2008 «Учетная политика организации» вступили в силу поправки (приказ Минфина РФ от 28.04.2017 № 69н).

Также приведены пункты положения учетной политики МИД России.

Учетная политика МИД России определяет долгосрочные права, обязанности субъектов учета, и направлена на соблюдение бюджетной дисциплины, составление достоверной бухгалтерской отчетности.

Требования Учетной политики МИД России к порядку организации и ведения бухгалтерского (бюджетного) учета в загранучреждениях и в территориальных органах обязательны к исполнению при составлении учетной политики территориальных органов и загранучреждений.

Форма ведения бюджетного учета – журнальная, с применением вычислительной техники на базе современных информационных технологий.

Описан весь учетный процесс МИД России состоит из трех этапов его осуществления, а именно: первичный учет, текущий учет и итоговый учет.

В практике хозяйственной деятельности МИД России определены следующие общие объекты учета: внеоборотные активы; запасы; денежные средства; расчеты; обязательства по векселям и кредитам; доходы; расходы; собственный капитал.

Учитывая указанное, бухгалтерский учет необходимо организовывать таким образом, чтобы его данные были своевременными, точными и достоверными, а показатели учета – единственными на всех уровнях управления.

Также в работе приведено распределение полномочий и ответственности между должностными лицами МИД России по вопросам организации бухгалтерского учета осуществлено на законодательном уровне.

Реформа бюджетной классификации и бюджетного учета влечет за собой постоянную корректировку нормативных документов.

Необходимость реформирования системы бухгалтерского учета в бюджетной сфере и перехода на единый План счетов бюджетного учета объясняется необходимостью создания надежного инструмента для отражения в учете финансовых результатов деятельности учреждений, формирования качественной, прозрачной и полной отчетности о проводимых финансовых операциях и о движение денежных средств, а также необходимостью перехода Российской Федерации на международные стандарты отчетности в связи с выполнением международных обязательств.

Поэтому бухгалтерский учет внутри страны следует сделать соответствующим требованиям международных стандартов бюджетного учета и отчетности. В связи с этим тема, связанная с особенностями бюджетного учета является актуальной.

Специфические особенности учета в бюджетных организациях вызывают необходимость конкретизировать общие задачи бухгалтерского учета и дополнить их такими как: точное исполнение утвержденного бюджета, соблюдение финансово-бюджетной дисциплины.

В целях совершенствования бухгалтерского учета в МИД России предложены следующие мероприятия:

- разработка детальной методики и порядка ведения раздельного учета каждого элемента доходов и расходов в целях проведения расчетов налога па прибыль с выручки от предпринимательской деятельности МИД России;

- разработанную методику раздельного учета доходов и расходов с ПД необходимо внести в учетную политику для целей налогообложения. В учетной политики при этом следует раскрыть все методики расчета расходов и утвердить вес налоговые регистры, которые используются для проведения расчетов налога на прибыль;

- в целях улучшения системы ведения бухгалтерского учета и отчетности МИД России необходима систематизация документооборота.

Выявленные ошибки и недочеты в системе бухгалтерского учета необходимо обеспечить эффективность внутреннего финансового контроля. Поэтому важное значение имеет разработка и внедрение нового структурного подразделения – внутреннего аудита и контроля. На основании данного отдела для совершенствования учета и отчетности должна проводиться дальнейшая разработка программы проведения аудита учетной политики учреждения. Данная рекомендация является основной в общей системе совершенствования бухгалтерского учета в МИД России.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О некоммерческих организациях» от 12.01.1996 N 7-ФЗ (с изменениями на 2 декабря 2019 года) // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_8824/

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (с изменениями на 26 июля 2019 года) (редакция, действующая с 1 января 2020 года) // [Электронный ресурс]. – Режим доступа: http://docs.cntd.ru/document/9032598

- Федеральный закон «Об автономных учреждениях» 03.11.2006 № 174-ФЗ (с изм. и доп., вступ. в силу с 01.01.2018) // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_63635/

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 27.12.2019) // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702/

- Гражданский кодекс Российской Федерации (ГК РФ) от 30.11.1994 N 51-ФЗ (ред. от 16.12.2019) // [Электронный ресурс]. – Режим доступа: http://base.garant.ru/10164072/

- Приказ Минфина России от 08.06.2018 N 132н (ред. от 30.12.2019) «О Порядке формирования и применения кодов бюджетной классификации РФ, их структуре и принципах назначения» (Зарегистрировано в Минюсте России 27.08.2018 N 52011) // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_300629/

- Приказ Минфина РФ от 28 декабря 2010 г. N 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ» (с изменениями и дополнениями от 20.08.2019) // [Электронный ресурс]. – Режим доступа: http://base.garant.ru/12181732/#ixzz6FHhH88xB

- Приказ Минфина РФ от 25 марта 2011 г. N 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений» (с изменениями и дополнениями от 16.10.2019) // [Электронный ресурс]. – Режим доступа: http://base.garant.ru/12184447/#ixzz6FHheGWNN

- Приказ Минфина России от 30.03.2015 N 52н (ред. от 17.11.2017) «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (Зарегистрировано в Минюсте России 02.06.2015 N 37519) // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_177766/

- Приказ Минфина России от 01.12.2010 N 157н (ред. от 28.12.2018) «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (Зарегистрировано в Минюсте России 30.12.2010 N 19452) // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_107750/

- Приказ Минфина России от 30.12.2017 N 274н (ред. от 19.12.2019) «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки» (Зарегистрировано в Минюсте России 18.05.2018 N 51123) // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_298347/

- Письмо Минфина РФ № 02-06-05/30974 от 08.05.2018 // [Электронный ресурс]. – Режим доступа: https://www.glavbukh.ru/npd/edoc/97_444090

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522) // [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_81164/

- Штофф В.А. Моделирование и философия / Штофф В.А. — М .: Наука, 1966. — 304 с.

- Вартофский М. Модели. Репрезентация и научное понимание / М. Вартофский. — М.: Прогресс, 1988. — 506 с.

- Плотинский Ю.М. Модели социальных процессов: Учебное пособие для высших учебных заведений / Ю. Плотинский. — Изд. 2-е, перераб. и доп. — М .: Логос, 2014. — 296 с.

- Уемов А.И. Логические основы метода моделирования / А.И. Уемов. — М .: Мысль, 1983. — С. 312.

- Трофимова Л.А., Трофимов В.В. Методы принятия управленческих решений: учебное пособие / Л.А. Трофимова, В.В. Трофимов. — СПб .: Изд-во СПбГУЭФ, 2012. — 101 с.

- Крупко Я., Кузь И. Моделирование систем и процедур бухгалтерского учета / Я. Крупко, И. Кузь // Вестник ТНЕУ- 2017 — № 3. — C. 62-68.

- Жук В.М. Развитие моделирования в бухгалтерском учете / В.Н. Жук // Учет и финансы АПК. — 2015. — № 3. — С.26-32.

- Жук В.Н. Бухгалтерский учет: пути решения проблем практики и науки: Монография / В.Н. Жук. — М .: ННЦ «Институт аграрной экономики», 2017. — 454 с.

- Малюга Н.М. Моделирование как инструмент обеспечения прогностической функции бухгалтерского учета / Н. М. Малюга // Вестник национального технического университета «ХПИ». — 2015. — № 58. — С. 175-177.

- Шигун М.М. Экономическое моделирование в научных публикациях: библиометрические исследования / М.М. Шигун // Международный сборник научных трудов. ЖДТУ — Вып. 2 (11). — С 350-383.

- Наговицына А.В. Моделирование как метод формирования учетной политики организации / А.В. Наговицына // Аудит и финансовый анализ. — 2012. — № 5. — C. 66-72

- Международный стандарт бухгалтерского учета 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» [Электронный ресурс]. — Режим доступа: https://www.minfin.ru/common/upload/library/2017/01/main/MSFO_IAS_8.pdf

- Кутер М.И. Теория бухгалтерского учета [Текст]: учеб. / М.И. Куттер. — второй изд., перераб. и доп. — М .: Финансы и статистика, 2012. — 640 с.

- Кутер М.И. Теория бухгалтерского учета [Текст]: учебник / М.И. Куттер. — 3-е изд., перераб. и доп. — М .: Финансы и статистика, 2017. — 592 с

- Лоханова Н.А. Учетная политика как инструмент управления экономической безопасностью компании / Лоханова Н.А. // Инвестиции: практика и опыт. — 2014. — № 11. — С.12-16.

- Макарова Н.Н. Концепции формирования учетной политики экономических субъектов: Автореф. дис. … докт. экон. наук; 08.00.12 — Бухгалтерский учет, статистика / Н.Н. Макарова Н.Н. — Йошкар-Ола: ФГОУ ВПО «Санкт-Петербургский государственный аграрный университет», 2011. — 33 с.

- Морозевич А.Н. Организационное строение систем управления социально-экономическими объектами / А.Н. Морозевич // Проблемы управления. — 2017. — 4 (41). — С. 53-60.

- Валуев Б.И. Проблемы развития учета в промышленности / Б.И. Валуев. — М .: Финансы и статистика, 1984. — 215 с.

- Официальный сайт МИД России // [Электронный ресурс]. – Режим доступа: mid.ru

- Храмова О.А., Цапулина Х.Ф. Современная учётная политика организации // Молодежь и инновации. Материалы XIV Всероссийской научно-практической конференции молодых ученых, аспирантов и студентов. – Чебоксары: Чувашская государственная сельскохозяйственная академия, 2018. – С. 392-397.

- Житний П. Е. Организационно-методологические аспекты учетной политики финансово-промышленных систем: Автореф. дис. на получение наук. степени доктора экон. наук: спец. 08.00.09 «Бухгалтерский учет, анализ и аудит» / П.Е. Житний. — М, 2009. — 35 с.

- Сахчинская Н.С. Учетная политика коммерческих организаций: методология формирования и механизм реализации: Автореф. дис. . докт. экон. наук; 08.00.12 — Бухгалтерский учет, статистика / Сахчинская Н.С. — Т .: Тольяттинский государственный университет, 2011. — 38 с.

- Лоханова Н.А. Интеграционные процессы в учета в условиях институциональных преобразований: Монография / Н.А. Лоханова. — Херсон: Гринь Д.С., 2012. — 400 с.

- Приказ Минфина России от 31 декабря 2016 г. N 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (ред. от 10.06.2019) // [Электронный ресурс]. – Режим доступа: http://base.garant.ru/71586636/#ixzz6EgNnGSkw

- Приказ Минфина России от 31 декабря 2016 г. N 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» (ред. от 25.12.2019) // [Электронный ресурс]. – Режим доступа: http://base.garant.ru/71589050/#ixzz6EgO3ogiF

- Приказ Минфина России от 31 декабря 2016 г. N 258н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда» (ред. от 25.12.2019) // [Электронный ресурс]. – Режим доступа: http://base.garant.ru/71588992/#ixzz6EgOF2m4W

- Приказ Минфина России от 31 декабря 2016 г. N 259н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Обесценение активов» (ред. от 02.02.2020) // [Электронный ресурс]. – Режим доступа: http://base.garant.ru/71586638/#ixzz6EgOQL6q8

- Приказ Минфина России от 31 декабря 2016 г. № 260н “Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой) отчетности» (ред. от 13.12.2019) // [Электронный ресурс]. – Режим доступа: https://www.garant.ru/products/ipo/prime/doc/71488960/

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.