или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ.

- 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СОВЕРШЕНСТВОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ.

- 1.1 Современное состояние и методика организации бухгалтерского учета бюджетных организаций.

- 1.2 Теоретические аспекты организации учтенной политики бюджетных организаций.

- 1.3 Моделирования системы бухгалтерского учета бюджетных организаций.

- 2 ОЦЕНКА ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА В МИНИСТЕРСТВЕ ИНОСТРАННЫХ ДЕЛ РФ.

- 2.1 Краткая характеристика МИД России и его деятельности.

- 2.2 Особенности формирования финансовых ресурсов МИД России и возможности их использования.

- 2.3 Особенности регулирования бухгалтерского учета в МИД России.

- 3 СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА В МИД РОССИИ.

- 3.1 Концепция и развитие методов координации учетной политики в МИД России.

- 3.2 Оценка эффективности и моделирование системы бухгалтерского учета в МИД России.

- 3.3 Разработка рекомендаций по совершенствованию бухгалтерского учета в МИД России.

- ЗАКЛЮЧЕНИЕ.

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.

- ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Динамические преобразования во всех сферах общественной жизни, инновации и постоянные изменения обусловливают потребность в осуществлении непрерывного мониторинга за новациями в законодательном пространстве России. Не исключением является и государственный сектор экономики, в частности деятельность бюджетных учреждений. Стоит отметить, что в достаточно сложные условия попадают не только руководители учреждений государственного сектора, но и непосредственно работники учетных служб, в том числе главные бухгалтеры, поскольку на участке учетных работ возникает ряд спорных вопросов, требующих разъяснений и методических обоснований на общегосударственном уровне управления.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Бухгалтерский учет в бюджетных учреждениях является главной системой контроля за наличием и движением бюджетных и внебюджетных средств. Особыми объектами учета государственного сектора являются доходы, расходы и результаты выполнения сметы. Вопросам совершенствования организации и ведения бухгалтерского учета в бюджетных учреждениях в настоящее время посвящается особое внимание. Многие авторы при этом предлагают сосредоточить данную работу на ключевом направлении – модернизации учета и отчетности через внедрение национальных стандартов, основанных на международных и адаптированных к особенностям своей страны.

Вопросы совершенствования и модернизации учета в государственном секторе рассматривались различными авторами. В том числе свои научные работы посвятили такие исследователи, как: А. Дорошенко, Т. Кладницкий, Ладутько Н.И., Грузинов В.П., Григорьев В.В., Луговой В.А., Шийч О.И., Латыпов В.Р., Чернов А.С. и многие другие. Однако в условиях постоянных изменений бюджетного законодательства и необходимости приведения учета в государственном секторе с международными стандартами возникает много нерешенных проблем, которые ставят новые задачи для научных исследований в данной сфере.

Цель исследования — изучить пути совершенствования бухгалтерского учета в бюджетных организациях (на примере МИД России).

Задачи исследования:

- рассмотреть современное состояние и методика организации бухгалтерского учета бюджетных организаций;

- изучить теоретические аспекты моделирования системы бухгалтерского учета бюджетных организаций;

- проанализировать формирование финансовых ресурсов МИД России и возможности их использования;

- изучить концепцию и развитие методов координации учетной политики в МИД России;

- провести анализ эффективности и моделирование системы бухгалтерского учета в МИД России;

- осуществить разработку рекомендаций по совершенствованию бухгалтерского учета в МИД России.

Объект исследования – система бухгалтерского учета в бюджетной организации МИД России.

Предмет исследования – методика ведения бухгалтерского учета в бюджетной организации, выявление проблем бюджетного учета и разработка предложений по совершенствованию организации бюджетного учета.

Методологическая база исследования. При написании работы использовались общетеоретические методы: теоретические: изучение законодательной, нормативной и учебно-методической документации, анализ литературы, сравнение и сопоставления различных взглядов, обобщение, стигматизация и структуризация научного и нормативно-правового материала; а также эмпирические методы: качественный и количественный анализ данных, математическая обработка результатов.

Информационной и теоретической базой исследования являются современные теории бухгалтерского учета, периодические публикации отечественных и зарубежных ученых, специализированная литература, периодические издания, аналитические и статистические данные.

Структура работы – введение, три главы, заключение, список использованной литературы, включающий в себя 41 источник и 3 приложения. Работа изложена на 103 страницах, содержит 7 рисунков и 11 таблиц.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СОВЕРШЕНСТВОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ

1.1 Современное состояние и методика организации бухгалтерского учета бюджетных организаций

Бюджетное учреждение – это государственная некоммерческая организация, действующая в целях оказания различных государственных и муниципальных услуг [1].

Бюджетные учреждения делятся на три типа:

- бюджетное;

- автономное;

- казенное.

Данные организации также должны вести бухгалтерский учет в установленном порядке. Порядок ведения бухгалтерского учета в бюджетных учреждениях регламентирован в 402-ФЗ «О бухгалтерском учете» от 06.12.2011 [2].

Бухгалтерский учет – это сложная система, отражающая финансово-экономическую деятельность любого предприятия или организации. Без него невозможно наладить процесс и определить результат функционирования хозяйствующего субъекта.

В таблице 1 проведен сравнительный анализ бюджетных организаций различных типов.

При этом осуществление бухгалтерского учета в подобных организациях должен проводиться в соответствии с отраслевыми особенностями конкретной сферы.

Финансово-хозяйственная деятельность в бюджетных, автономных и казенных организациях основывается на следующих характеристиках:

- учет в разрезе КОСГУ и КБК;

- контроль за исполнением доходных и расходных статей;

- казначейская система исполнения бюджета;

- классификация фактических и кассовых расходов.

Таблица 1 – Сравнительный анализ государственных бюджетных организаций

| Параметр для сравнения | Бюджетное учреждение | Автономное учреждение | Казенное учреждение |

| НПА | 7-ФЗ «О некоммерческих объединениях и компаниях» (ред. от 02.12.2019) [2] | 174-ФЗ «Об автономных организациях» (с изменениями, вступившими в силу с 01.01.2018) [3] | Бюджетный кодекс РФ от 31.07.1998 N 145-ФЗ (ред. от 27.12.2019) [4] |

| Основной вид деятельности | Оказание услуг в области науки, здравоохранения, образования, социальной защиты | Оказание государственных услуг | |

| Возможность использования средств от выполняемой деятельности | Возможно по усмотрению организации (пп. 2, 3 ст. 298 ГК РФ) [5] | Перечисление полученных доходов в соответствующий бюджет | |

| Основной источник финансирования | Субсидирование | Бюджетные средства | |

| Документ, на основании которого осуществляется расходование средств | План финансово-хозяйственной деятельности | Бюджетная смета | |

| Расчетный счет | В органах Федерального казначейства | В ФК и коммерческих банках | В ФК |

| Владение имуществом | Право оперативного управления | ||

| Распоряжение объектами имущества | По факту получения согласия собственника имущественного объекта | ||

| Ответственность по основным обязательствам | Ответственность своими активами, кроме случаев, когда такие обязательства образованы в связи с причинением вреда гражданам, при недостатке активов (ответственность остается за учредителем) | Ответственность выражается в денежной форме При недостатке денежных средств наступает ответственность учредителя | |

Отчетность должна предоставляться вышестоящим регулирующим органам вовремя (ежемесячно, ежеквартально, ежегодно).

Бухгалтерский баланс БУ существенно отличается от коммерческих организаций по структуре пассивов и активов организации. Отличительной чертой бухгалтерского учета является сплошное непрерывное документо- обоснованное отражение финансово-экономической деятельности предприятия. То есть каждая операция должна оформляться документально, на постоянной основе, в денежном эквиваленте, обобщая данные других видов регистрации сведений.

Порядок применения классификации по КБК был утвержден Приказом Министерства финансов Российской Федерации № 132н от 8 июня 2018 года (применяется с 2020 года) [6]. Инструкции по подготовке и представлению отчетов об исполнении бюджета, формы таких отчетов и правила их заполнения представлены в Приказах Министерства финансов № 191н от 28.12.2010 [7] и № 33н от 25.03.2011 [8]. Первичный и основной учетные регистры установлены Приказом № 52н от 30.03.2015 [9].

Основные правила бухгалтерского учета в БУ, АС, КУ заключаются в следующем:

- Бухгалтерский учет ведется только в рублях.

- Бухгалтерский учет ведется на постоянной основе, начиная с момента регистрации организации.

- Основы бухгалтерского учета, а именно бюджетный план счетов и инструкции по его использованию, утверждены приказом Министерства финансов № 157н от 01.12.2010 [10]. Ключевой метод — двойная запись на взаимозачете.

- Аналитические данные должны соответствовать обороту и балансу в контексте синтетических счетов.

- Каждая финансово-хозяйственная сделка должна быть зарегистрирована, проведена и подтверждена первичной документацией.

- Учреждение должно самостоятельно разработать и утвердить учетную политику.

- В бухгалтерии необходимо обеспечить надлежащий уровень внутреннего контроля.

- Все активы и пассивы бухгалтерского учета должны периодически пересчитываться.

- Информация, представленная БУ, АС, КУ в отчетах, должна быть актуальной и достоверной.

Принципы учета и отчетности БУ основаны на таких ключевых понятиях, как законность, надежность, независимость, постоянство, доступность, актуальность, правильность, осторожность, сопоставимость, своевременность и измеримость в денежном выражении.

С 01.01.2019 порядок проведения учетной политики регламентируется Приказом № 274н от 30.12.2017 об утверждении федерального стандарта бухгалтерского учета для учетной политики для учреждений государственного сектора [11].

Каждое бюджетное учреждение в соответствии с особенностями своей деятельности должно разработать свою собственную учетную политику (Письмо Министерства финансов РФ № 02-06-05 / 30974 от 05.08.2008 г.) [12].

Учетная политик — это совокупность основных методов и правил ведения бухгалтерского учета в учреждении. Пользователи также могут найти процедуру составления UP в Федеральном законе № 402 [2] и ПБУ 1/2008 [13]. Каждая организация должна вести бухгалтерский и налоговый учет, учитывая способы их ведения в специальном документе. Учетная политика организации формирует единую систему учета и документооборота, которую обязаны соблюдать сотрудники и подразделения компании. Отсутствие политики является грубым нарушением.

Организацией обязательно выбирается индивидуальный способ ведения бухгалтерского учета согласно требованиям законодательства. Имеются особенности процесса формирования одного из основных документов фирмы.

Под учетной политикой понимается совокупность главных вариантов осуществления бухгалтерского учета, выбранных фирмой в соответствии с условиями хозяйствования.

Таким образом, под учетной политикой понимается документ, в котором отражается методология работы с активами и обязательствами организации.

В данный документ вносятся изменения один раз в год, однако, в некоторых случаях корректировка может осуществляться и в течении года.

В УП 2020 г., составленном в соответствии с ФСБУ и действующим законодательством, предусматривается форма бухгалтерской отчетности, особенности ведения финансово-хозяйственной деятельности, нормативно-правовые акты и первичные документы которые надлежит использовать при ведение бухгалтерского учета, а также порядок отражения информации и операций, связанных с расходами и доходами организации. В том числе в данному документе предусматривается ответственность сотрудников и методы оценки объектов бухучета.

Ответственность за соблюдение данных правил возлагается на главного бухгалтера или сотрудника, ответственного за ведение бухгалтерского (финансового) учета.

В соответствии с положениями, представленными в ст. 21 402-ФЗ, порядок ведения бухгалтерского учета, кроме действующего законодательства должен регулироваться отраслевыми стандартами и мелодическими рекомендациями хозяйствующего субъекта.

Федеральные стандарты бухгалтерского учета представляют собой документацию, определяющую основные требования к организации и осуществлению бухгалтерского учета в организации. Федеральные стандарты обязательны для использования всеми организациями, включая бюджетные и государственные учреждения. ФС разработаны с целью правильного и эффективного учета. Каждый стандарт регулирует раздел бухгалтерского учета. В то же время стандарты могут определять особые требования к учету организаций, связанных с бюджетной сферой Российской Федерации.

В 2020 году начали действовать пять стандартов:

- концептуальные основы учета и отчетности организаций госсектора (Приказ Минфина России № 256н от 31.12.2016);

- основные средства (Приказ № 257н от 31.12.2016);

- аренда (Приказ № 258н от 31.12.2016);

- обесценение активов (Приказ № 259н от 31.12.2016);

- предоставление отчетности (Приказ № 260н от 31.12.2016).

С 2020 года также введены новые стандарты:

- учетная политика, оценочные знания и ошибки (Приказ Минфина РФ № 274н от 30.12.2017);

- события после отчетной даты (Приказ № 275н от 30.12.2017);

- отчет о движении денежных средств (Приказ № 278н от 30.12.2017); доходы (Приказ № 32н от 27.02.2018);

- влияние изменений курсов иностранных валют (Приказ № 122н от 30.05.2018).

Все стандарты будут вводиться постепенно вплоть до 2021 года.

1.2 Теоретические аспекты организации учтенной политики бюджетных организаций

В бухгалтерском учете моделирование используется с момента появления средневекового итальянского бухгалтерского учета: хорошо известные информационные модели реального поведения экономики организации — ее состояния в статистике (в балансе) и в динамике (в счетах с двойным вводом).

Целесообразно проанализировать существующие подходы к основным понятиям моделирования. В литературе приводятся различные определения моделей.

Представляют интерес философские и методологические аспекты моделирования. Согласно определению советского ученого Стоффа В.А., модель — это «ментально воображаемая или материально реализованная система, которая отражает и воспроизводит объект, так что его изучение дает новую информацию об этом объекте» [14, с. 19].

Американский исследователь М. Вартофски. определяет модель как способ абстрактного представления или абстрактного представления какого-либо объекта — или состояния дел [15, с. 31].

Российский ученый Плотинский Ю.М. отмечает, что под моделью … в широком смысле в науке принято понимать аналог, «заменитель» оригинала (фрагмент реальности), который при определенных условиях воспроизводит свойства оригинала, которые интересуют исследователя [ 16, стр. 48].

Советский философ и экономист А. Уемов дает одно из самых кратких и емких определений: модель — это система, изучение которой служит средством получения информации о другой системе »[17, с. 48].

Так, Трофимова Л.А. и Трофимов В.В. Обратите внимание, что модель (от лат. modulus — sample, image, image) — это созданное человеком подобие реального объекта. Наиболее широко используемое моделирование применяется в машиностроении, в автомобильной промышленности, в авиации, в космосе, в геодезии, в архитектуре и т. Д. [18, с. 19].

Основные свойства моделей следующие:

- во-первых, модель должна быть подобная изучаемому объекту;

- во-вторых, модель должна быть проще исследуемого объекта, чтобы оказалось возможным ее изучения.

Основным назначением модели является возможность проведения экспериментов с моделью, анализа и исследования, которые невозможны с исследуемым объектом [18, с. четырнадцать].

Крупко И. и Кузь И. подчеркивают, что моделирование в бухгалтерском учете является важным элементом в создании и выборе соответствующих процедур и систем для его организации. Определение взаимосвязи между процедурами учета, системой учета и моделирования позволяет воспроизвести существенные факторы влияния на построение учета в целом. Используя моделирование, можно выявить все факторы и признаки, оказывающие существенное влияние на принципы и процедуры бухгалтерского учета [19, с. 67-68].

Жук В.Н. указывает на то, что моделирование, разработка методов и руководств является важным компонентом, обеспечивающим развитие как теории, так и практики бухгалтерского учета, и что национальная система учета для процесса моделирования не уделяет должного внимания [20, с. 32]. По мнению В.М. Жук процесс моделирования должен проводиться в практическом сегменте учета руководителями организаций [21, с. 124]. Моделирование рассматривается автором в качестве важного компонента развития теории и практики бухгалтерского учета [21, с. 123].

В.М. Жук в своих научных работах говорит о том, что в будущем система бухгалтерского учета будет охватывать весь мир, то есть будет единой глобальной системой бухгалтерского учета, формирование которой определяется положениями теоретических доктрин институциональной теории, концепцией устойчивого развития, принципами синергетической теории [19, с. 63].Как считает автор этой будущей модели единой системой бухгалтерского учета, что только эта модель глобальной системой бухгалтерского учета и может объяснить, как взаимосвязаны и происходят одновременно процессы согласования и адаптации МСФО [21, с. 61]. То есть МСФО в настоящее время уже в какой — то степени является международной моделью регулирования бухгалтерского учета.

Н. Малюга подходит к моделированию как к инструменту обеспечения прогнозирующей функции бухгалтерского учета [22, с. 67-68].

Шигун М.М. отмечает следующие направления современного модельного исследования:

- общая теория моделирования;

- философия моделирования;

- макроэкономическое моделирование;

- моделирования экономики, экономических систем и процессов;

- моделирования управленческих процессов, планирование, прогнозирование;

- моделирования производственных и хозяйственных процессов, бизнес-процессов;

- моделирования в бухгалтерском учете;

- моделирования в контроле, ревизии, аудите, экспертизе;

- моделирования в экономическом анализе;

- моделирование информационных систем и технологий, баз данных;

- моделирования в банковской деятельности;

- финансовое моделирование и прогнозирование;

- моделирования налоговой системы, налогов и платежей;

- моделирование развития АПК;

- моделирование внешнеэкономической деятельности;

- моделирования инвестиционной деятельности;

- моделирования инновационной деятельности;

- моделирования маркетинговой деятельности;

- моделирования рисков, рисковых операций;

- моделирование трудового потенциала и занятости;

- экономико-математическое, эконометрическое моделирование;

- имитационное моделирование;

- статистические методы моделирования;

- другие направления моделирования [23, с. 370].

Одной из сложных информационных моделей управления предприятием является учетная политика. Так Наговицына А.В. отмечает, что учетная политика является многофункциональным инструментом для проведения учета. К формированию учетной политик необходимо подходить внимательно и осторожно. Моделирование способствует качественному анализу нормативно-правовых документов по бухгалтерскому учету и выборы эффективных средств для ведения бухгалтерского учета [24, с. 66].

На первом этапе создания организация необходимо составить бизнес-план, изучить специфику и нормативно-правовую базу в области бухгалтерского учета. Далее необходимо выполнить моделирование учетной политики, определить походящие методы учета.

В настоящее время мы можем утверждать, что правила бухгалтерского учета и международные стандарты финансовой отчетности представляют некоторые ограничения в выборе методов учета и оценки активов и обязательств. Внешняя среда, в которой организация должна осуществлять свою деятельность, не стоит на месте и постоянно претерпевает постоянные изменения: на государственном уровне — принимаются новые нормативные и законодательные документы, меняются условия ведения бизнеса и тому подобное. Сама организация также подвержена изменениям: определенные виды деятельности прекращаются, развиваются и внедряются новые виды деятельности, увеличиваются масштабы деятельности, объем операций и т. Д. Вся совокупность внешних и внутренних факторов приводит к необходимости адекватного отражения системой учета изменившихся условий деятельности.

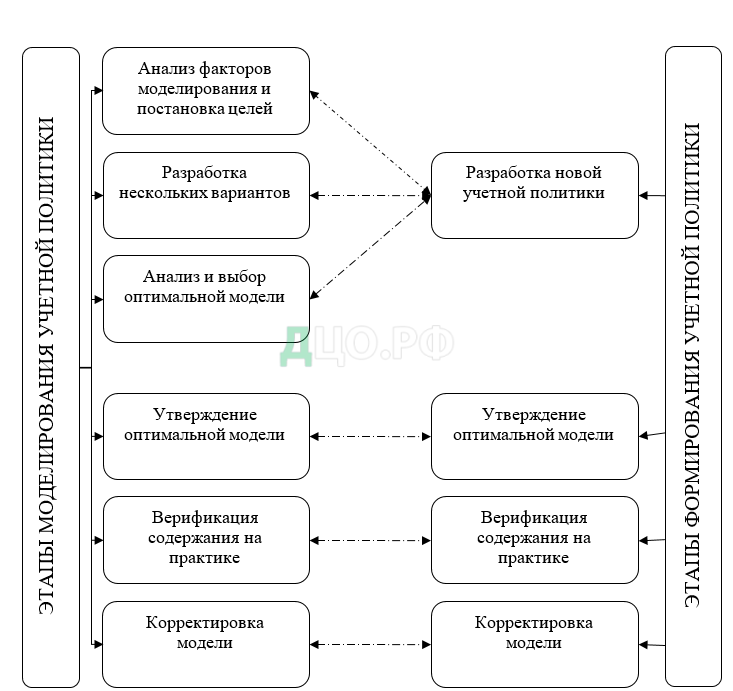

Модель первичной учетной политики системы учета в связи с изменениями больше не отражает достоверно факты хозяйственной деятельности. Следовательно, влияние этих условий приводит к необходимости корректировки учетной политики, то есть созданию новой модели. На рисунке 1 представлена схема моделирования в формировании учетной политики.

Рисунок 1 – Взаимосвязь этапов моделирования и формирования учетной политики в управлении организацией

Таким образом, мы можем сделать вывод, что разработка учетной политики является важным этапом в организации процессов управления.

М.И. Куттер отмечает, что учетная политика является важным средством реализации целей бухгалтерского учета путем выбора подходящих моделей отражения бухгалтерского учета [26, с. 543], а также «… выбор между альтернативными вариантами учета» [27, с. 527].

Особое внимание требует принципиального подхода к логике формирования учетной политики организации. Лоханова Н.А. справедливо полагает, что при разработке учетной политики организаций необходимо учитывать стратегические цели и задачи экономического развития и, в частности, задачу обеспечения экономической безопасности [28, с. 16].

Макарова Н.Н. Он также считает, что достижение поставленной цели и решение основных задач системы бухгалтерского учета с учетом эффективного использования ее возможностей [29, с. 17].

С другой стороны, можно согласиться с А. М. Морозевичем, который утверждает, что система управления должна создаваться под объектом контроля для обеспечения эффективной (в необходимом смысле) жизнедеятельности последнего [30, с. 54].

По нашему мнению, основным подходом к моделированию учетных политик и других объектов и элементов системы учета в организации является положение, которое, как подчеркивает Б.И. Валуев, система управления целенаправленно воздействует на управляемый объект, используя функции, которые образуют логический цикл управления: планирование — учет — контроль — экономический анализ — регулирование (управленческие решения) и т. д. [31, с. 8].

Более того, по мнению Б.И. Валуев, бухгалтерский учет в этом случае следует рассматривать как одну из общих управленческих функций, подчиненных достижению общих целей единой системы [31, с. 26].

Координация функций управления обеспечивают организацию всего процесса управления, направленную на обеспечение достижения цели системы управления.

Моделирование позволяет внести разнообразие в учетную политику, обеспечить более качественный анализ нормативно-правовых документов.

Анализ сущности и роли учетной политики как модели системы учета, контроля и экономического анализа и в широком смысле всей системы управления экономикой предприятия убеждает нас в том, что обе эти системы (и первая — это подсистема (другая) должна развиваться, ориентируясь на цели систем управления для достижения необходимого состояния объекта управления (предприятия).

Это подчеркивает необходимость уделять основное внимание при разработке учетной политики для четкого определения стратегических, текущих и операционных целей и задач развития организации, а также изучения реальных характеристик и характеристик объект управления (особенности организационной структуры управления, производственной структуры, технологического процесса, внутренних производственных отношений и отношений) и использование полученных знаний для совершенствования управления управляемым объектом.

На учетную политику как с одной стороны, прогностической, а с другой стороны, на текущую модель управления экономикой организации влияют как система управления (через целенаправленность и постановку задач для управления объектом), так и сам объект управления. (путем изменения его свойств, характеристик, состава и т. д.).

С помощью инструмента корректировки разрабатываются варианты учетной политики, и выбирается наиболее оптимальный из них, это помогает усилить направленность управленческого процесса и повысить эффективность управления экономикой организаций.

Это позволяет нам рассматривать учетную политику как, с одной стороны, прогнозную вариационную информационную модель организации, которая является своего рода предпосылкой, будущей проекцией деятельности организации (то есть рассматривать ее как имитационную модель учета) и, в то же время, с другой стороны, подходить к нему как к динамической модели для отражения реального состояния и движения активов и пассивов существующей организации (то есть рассматривать ее как адаптивную модель учета).

1.3 Моделирования системы бухгалтерского учета бюджетных организаций

Научно-техническая революция, глобализация и конкурентоспособность экономики вызвали со второй половины 20-го века необходимость изменений в правилах и методах организации бухгалтерского учета.

Эти изменения, в свою очередь, обусловили необходимость создания такого нового экономического механизма управления современным предприятием, как финансовая инженерия бизнес-процессов, информационная поддержка которых — инструменты бухгалтерского инжиниринга.

Он становится основным в системе учетно-аналитического обеспечения управления бизнес-процессами операционной (закупочной, производственной, маркетинговой) и финансовой деятельности организации. Возникает проблема с новой ролью текущей учетной политики, механизмы и инструменты которой должны быть адаптированы к новым требованиям.

Мы отмечаем, что, поскольку общие существующие подходы, сформулированные в последние десятилетия и регулируемые законом, остаются базовыми, мы считаем необходимым их раскрыть, но, конечно, в контексте изменений, вызванных использованием инструментов инженерного учета.

Чтобы решить эту проблему, мы проанализируем и оценим определение существующих принципов, методов и процедур бухгалтерского учета, а также с учетом использования инструментов бухгалтерского инжиниринга в качестве учетно-аналитического обеспечения нового экономического механизма — финансового инжиниринга, мы сформулируем предложения для улучшения существующих механизмов и инструментов учетной политики.

Мы выполняем в этой последовательности.

- определение новых факторов, влияющих на формирование учетной политики организации;

- определение состава и содержания принципов, методов и процедур организации учетной политики, учитывая то, что контроль за использованием ресурсов должен осуществляться по технологическим бизнес-процессами, а не по видам продукции, где уровень их использования только формально обобщается, ведь процессы потребляют ресурсы, а не наоборот;

- разработка модели практического применения учетной политики в организации, с выделением соответствующих учетных процедур на каждом этапе ее реализации в условиях использования инструментов бухгалтерского инжиниринга.

Учетная политика является многофункциональным инструментом для проведения учета. Она включает в себя совокупность различных методик, методов и форм ведения учета операций и порядок их оформления в отчетности.

Формирование учетной политики представляет собой довольно сложный процесс, состоящий из следующих уровней: межгосударственный, государственный, на уровне организации.

Рассмотрим все три уровня подробнее:

На межгосударственном уровне производится разработка правил и принципов ведения бухгалтерского учета. Данные правила охватывают целый союз государств, то есть действуют на международном уровне;

На государственном уровне также устанавливаются общие правила, нормы и стандарты ведения бухгалтерского учета. Данные правила действуют внутри страны.

И на конец, на организационном уровне производится разработка приемов и методов бухгалтерского учета с учетом особенностей конкретной организации (учреждения).

Деятельность организаций подвергается различным внешним и внутренним факторам. Данным условиям также подвержена и система учета, которые организации применяют в своей деятельности.

Основными существующими внешними являются: правовое регулирование межгосударственных и государственных органов, промышленность, система налогообложения. Их следует дополнить следующими условиями:

- научно-техническая революция;

- глобализация экономики,

- новые экономические и учетные инструменты, вызванные научно-технической революцией.

К наиболее важным внутренним относятся правовая форма бизнеса, масштаб деятельности, производственная и организационная структура, информационная поддержка, квалификация персонала, степень свободы действий (независимость в выборе партнеров, клиентов и ценообразования). Их состав должен дополняться факторами стратегий развития, без которых организация проигрывает: целью и способностью улучшаться, рынками.

Следующей, второй группой элементов учетной политики организации являются принципы.

Принципы включают в себя законность, адекватность, единство. мы предлагаем дополнить их принципом «предсказуемости», поскольку создание нового экономического механизма — финансового инжиниринга — предполагает как создание, так и использование новых инструментов прогнозного учета. Содержание этих принципов заключается в следующем:

- законность;

- адекватность;

- единство – в организации, ее подразделениях и филиалах должна применяться единая система учета;

- предсказуемость: новые инструменты бухгалтерского учета должны предоставлять организации такую информацию.

Третьей группой элементов учетной политики являются методы.

В связи с тем, что использование инструментов инженерного учета в системе учетной политики является внутренним делом самой организации, все методы, и они устанавливаются государственным регулятором, предназначены для оценки и переоценки активов и пассивов, амортизации, создание различных резервов, учет затрат и калькуляция продуктов и т. д. остаются неизменными, затем необходимо внести изменения в систему внутреннего управленческого учета — чтобы расширить состав процедур или дополнений и прояснить их из правды, исходя из требования бухгалтерской инженерии.

Необходимые дополнения и пояснения предлагается проводить самой организацией с учетом особенностей ее деятельности для таких процедур (таблица 2).

Таблица 2 – Процедурные вопросы, определяющие и регламентирующие учетную политику организации

Обобщающим документом, определяющим методологию и организацию бухгалтерского учета в организации, является приказ (Положение) об учетной политике.

Подводя итог вышесказанному, следует отметить, что существующие механизмы и инструменты учетной политики на российских предприятиях, внесенные предложения, их наполнение и совершенствование, необходимо сделать вывод о расширении их функций, в связи с внедрением новых механизмов и инструментов бухгалтерского инжиниринга как обязательного компонента нового прогнозного экономического механизма управления современным предприятием — финансового инжиниринга, вызванного научно-технической революцией с 90-х годов.

Учетная политика в современных условиях — это, прежде всего, расширение ее объектов и субъектов, а также связанных с ней регуляторов, реализующих ее в совокупности организационных методологических приемов, приемов и процедур (рис. 2).

В то же время новые элементы учетной политики для организации бухгалтерского учета должны быть включены по видам учета активов (основные средства, запасы незавершенного производства и др.) И обязательств (собственный капитал, долгосрочные и краткосрочные обязательства и др.) к отдельным разделам Положения об учетной политике организации.

Рисунок 2 – Субъекты, объекты и регуляторы учетной политики с использованием инструментов бухгалтерского инжиниринга

Учитывая нововведения, нами сформирована концепция учетной политики современной организации (рис. 3).

Формирование учетной политики обычно проходит несколько этапов. На первом этапе устанавливают предмет учетной политики для конкретной организации в соответствии с совокупности объектов бухгалтерского учета (фактов хозяйственной деятельности).

Рисунок 3 – Модель концепции учетной политики современной организации в условиях финансового инжиниринга

На втором этапе в зависимости от состава объектов учета определяются конкретные условия, явления и процессы, влияющие на разработку учетной политики.

Третий этап включает анализ общепринятых допущений при построении учетной политики с точки зрения выявленных на последнем этапе совокупности факторов; в соответствующих случаях эти допущения закладываются в основу учетной политики.

Четвертый этап — выбор потенциально подходящих для использования организацией методов и методов бухгалтерского учета. Отбор осуществляется по целому ряду теоретически возможных методов и методов в соответствии с допущениями, принятыми на последнем этапе, и предлагаемыми новыми, на втором этапе, факторами отбора.

Таким образом, в связи с тем, что бухгалтерский учет как инструмент бухгалтерского и аналитического обеспечения управления современной организацией является принципиально новым в системе информационного обеспечения, это также обусловливает необходимость расширения функций всех элементов учетной политики, факторов, принципы, методы, методы, процедуры, средства и заинтересованные стороны. В связи с этим предлагается дополнить их необходимыми функциями, обеспечивающими организацию учетной политики организации в рамках нового экономического механизма — финансового инжиниринга, который получил широкое распространение в странах с рыночной экономикой как один из механизмов оптимизации кризиса. явления в глобальной конкурентной среде.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.