или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.3 Аналитический учёт денежных средств

Требования к организации аналитического учёта обусловлены необходимостью четкого управления, анализа, контроля за деятельностью АО «МАКС», а также составления отчётности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

На первом уровне аналитического учёта страховых премий к счёту 92 «Страховые премии (взносы)» открываются субсчета, рекомендованные Планом счетов бухгалтерского учёта финансово-хозяйственной деятельности, т.е. 92-1, 92-2 и т.д.

На втором уровне аналитического учёта, в соответствии с Правилами формирования страховых резервов по страхованию иному, чем страхование жизни, к счёту 92-1 и др. целесообразно открыть аналитические счёта, соответствующие учётным группам договоров страхования, определёнными вышеназванными Правилами, например:

- 01 «Страхование от несчастных случаев и болезней»

- 02 «Добровольное медицинское страхование»

- 05 «Страхование средств наземного транспорта» и т.д.

На третьем аналитическом уровне внутри каждой учётной группы может быть предусмотрена дополнительная группировка договоров в зависимости от условий договоров, объектов страхования, их местонахождения и перечня страховых рисков.

На четвертом уровне аналитики может быть организован учёт страховых премий (взносов) в разрезе филиалов и представительств.

На пятом уровне аналитического учёта страховщик может определять, включается или нет сумма страховой премии (взноса) по договору страхования в расчёт для целей налогового учёта. Например, при вступлении договора в силу (дата начала действия страхования) ответственность АО «МАКС» перед страхователем (дата возникновения ответственности АО «МАКС» перед страхователем по заключенному договору) может возникнуть, и тогда сумма премии принимается в расчёт для целей налогового учёта, или еще не возникла, и тогда эта сумма в данном налоговом периоде не учитывается.

Примерно так же ведётся аналитический учёт в развитии рекомендованных субсчётов счёта 77 «Расчёты по страхованию, сострахованию и перестрахованию».

Страховая организация самостоятельно определяет количество уровней аналитического учёта исходя из потребностей получения информации для решения управленческих задач, а также составления финансовой и налоговой отчётности.

Договоры страхования, заключенные страховщиком, должны регистрироваться в Журнале учёта заключенных договоров в хронологическом порядке.

Для целей налогового учёта, чтобы не формировать дополнительно учётный регистр, возможно дополнить этот журнал графой «Дата возникновения ответственности АО «МАКС» перед страхователем по заключенному договору». Для удобства анализа и обобщения информации о заключенных договорах страхования целесообразно заводить отдельный журнал на каждый вид страховой деятельности, т.е. иметь:

- Журнал учёта заключенных договоров по страхованию жизни.

- Журнал учёта заключенных договоров по страхованию иному, чем страхование жизни.

- Журнал учёта заключенных договоров сострахования.

- Журнал учёта заключенных договоров по перестрахованию.

Последний из указанных журналов возможно вести отдельно по входящему и исходящему перестрахованию.

Для учёта расчётов с посредниками по начисленному комиссионному вознаграждению целесообразно открыть лицевые счёта на каждого из них, где указать вид страхования, по которому начислена премия, размер начисленной премии, установленную ставку процентного вознаграждения. В этом лицевом счёте на определённую дату подсчитывается итог начисленных страховых премий по каждому виду страхования, который умножается на процентную ставку.

Полученные величины складываются, определяя размер комиссионного вознаграждения посреднику за отчётный период. Данная сумма является базой для начисления НДФЛ и прочих расчётов и удержаний в соответствии с действующим законодательством.

В настоящее время страховыми организациями применяется План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина РФ от 31 октября 2000 г. N 94н с учетом дополнений и особенностей применения.

Помимо счетов, входящих в стандартный План счетов, вводится счета, применяемые страховыми организациями:

- счет 22 «Выплаты по договорам страхования, сострахования и перестрахования»;

- счет 77 «Расчеты по страхованию, сострахованию и перестрахованию»;

- счет 92 «Страховые премии (взносы)»;

- счет 95 «Страховые резервы».

Счет 22 «Выплаты по договорам страхования, сострахования и перестрахования» предназначен для обобщения страховой организацией информации о страховых выплатах за отчетный период в связи с наступлением страхового случая по договорам страхования, сострахования и перестрахования, долях перестраховщиков в страховых выплатах по договорам, переданным страховой организацией в перестрахование, возвращенных страховых премиях (взносах) и выплаченных выкупных суммах, а также оплаченных медицинских услугах, оказанных застрахованным в соответствии с условиями, предусмотренными договорами на предоставление лечебно — профилактической помощи (медицинских услуг) по обязательному медицинскому страхованию.

К счету 22 могут быть открыты следующие субсчета:

22-1 «Страховые выплаты по договорам страхования (основным)»;

22-2 «Страховые выплаты по договорам сострахования»;

22-3 «Страховые выплаты по договорам, принятым в перестрахование»;

22-4 «Доля перестраховщиков в страховых выплатах»;

22-5 «Возврат страховых премий (взносов) и выкупные суммы» и др.

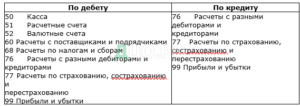

Аналитический учет по счету 22 ведется по видам страхования, по страхователям, перестрахователям, перестраховщикам и другим направлениям, необходимым для управления страховой организацией и составления отчетности. Корреспонденция счетов представлена в таблице 1.

Счет 22 «Выплаты по договорам страхования, сострахования и перестрахования» корреспондирует со счетами.

Счет 26 «Общехозяйственные расходы» применяется для обобщения информации о расходах страховой организации, связанных с заключением договоров и прочих расходах, связанных с осуществлением операций по страхованию, сострахованию и перестрахованию, а также по управлению страховой организацией. По окончании отчетного периода дебетовое сальдо счета 26 списывается в дебет счета 99 «Прибыли и убытки».

Счет 77 «Расчеты по страхованию, сострахованию и перестрахованию» предназначен для обобщения информации о расчетах страховой организации со страхователями, перестраховщиками, перестрахователями, состраховщиками, страховыми агентами, страховыми брокерами по заключенным договорам страхования, сострахования и перестрахования, а также с территориальными фондами обязательного медицинского страхования по страховым платежам по обязательному медицинскому страхованию в соответствии с договорами о финансировании.

Счет 77 «Расчеты по страхованию, сострахованию и перестрахованию» корреспондирует со счетами.

Аналитический учет по счету 77 ведется по видам страхования, по страхователям, перестрахователям, перестраховщикам, страховым агентам, страховым брокерам, территориальным фондам обязательного медицинского страхования и другим направлениям, необходимым для управления страховой организацией и составления отчетности.

3.1 Подготовка, планирование и организация аудита денежных средств

Аудиторские проверки страховщиков проводятся аудиторами, имеющими квалификационный аттестат аудитора в области аудита страховщиков.

В ходе аудита у страховщиков проверяются как общие вопросы, свойственные деятельности юридических лиц многих отраслей хозяйства, так и специфические операции, характерные только для страховых организаций.

Специфические особенности аудита страховщиков предопределены наличием специального страхового законодательства, особенностями в ведении бухгалтерского учета страховых операций и составлении бухгалтерской отчётности, расчёта страховых резервов, существующими специфическими особенностями в налогообложении страховых операций и т.д.

Принятие Государственной Думой РФ 24.12.2008 нового Федерального закона «Об аудиторской деятельности» от 30.12.2008 №307-ФЗ положило начало формированию новой модели рынка аудиторских услуг, в том числе и в области страхования.

Несмотря на то, что многие финансовые институты показали в кризисные 2008–2009 годы отрицательные показатели, суммарные доходы ста крупнейших аудиторско-консалтинговых групп (АКГ) в 2009 г. составили свыше 59 млрд. рублей (с учетом показателей PwC и КПМГ), увеличившись за год на 2 %. Кризис не повлиял на структуру доходов ведущих АКГ. Как ипрежде, за счет консалтинговых работ формируется около 60 % их совокупной выручки.

Следует отметить, что Министерство финансов РФ представило Методические рекомендации по проверке формирования страховых резервов при проведении аудита бухгалтерской (финансовой) отчётности страховой организации, разработанные в соответствии с требованиями нормативных правовых актов и одобренные Советом по аудиторской деятельности при министерстве.

Рекомендации предназначены для оказания помощи аудиторским организациям при проведении аудита страховых организаций и обществ взаимного страхования, при этом рекомендации не распространяются на страховые медицинские организации в части проверки правильности формирования резервов по обязательному медицинскому страхованию.

Рекомендации используются при проверке соблюдения аудируемым лицом правил формирования страховых резервов, установленных действующим законодательством, и правильности отражения страховых резервов в бухгалтерской (финансовой) отчётности.

При аудите страховой организации первоначально производится назначение руководителя проверки из состава сотрудников аудиторской организации, после проверки на независимость, что оформляется приказом руководителя аудиторской организации. Копия приказа о назначении руководителя аудиторской проверки и форма «Независимость аудитора», заполненная руководителем аудиторской проверки, подшиваются в «Дело клиента».

Следующим этапом аудиторской проверки страховой организации является планирование аудита. Обязанность аудитора планировать свою работу закреплена в федеральном правиле (стандарте) аудиторской деятельности № 3 «Планирование аудита». При внешнем аудите с учетом специфических особенностей проведения финансовых и хозяйственных операций, связанных с осуществлением страховой деятельности, в план аудит годовой финансовой (бухгалтерской) отчётности страховщика включаются следующие разделы:

- Аудит учредительных документов, полноты и своевременности формирования уставного капитала, наличия необходимых лицензий (в частности, на проведение определенных видов страховой деятельности).

- Аудит организации бухгалтерского учета и учетной политики.

- Аудит отражения в учете основных средств и нематериальных активов (счёта 01 «Основные средства», 02 «Амортизация основных средств», 04 «Нематериальные активы», 08 «Вложения во внеоборотные активы»).

- Аудит отражения в учете материально-производственных запасов (счет 10 «Материалы»).

- Аудит финансовых вложений (счет 58 «Финансовые вложения»).

- Аудит денежных средств:

- в кассе (счет 50 «Касса»),

- на расчетных счетах (счет 51 «Расчетные счета»)

- на валютных счетах (счет 52 «Валютные счета»),

- на специальных счетах в банках (счет 55 «Специальные счёта в банках»).

- Аудит расчетов:

- по страхованию, сострахованию (счет 77 «Расчеты по страхованию, сострахованию и перестрахованию», субсчёта 1, 2);

- по перестрахованию (счет 77, субсчёта 3, 4, 6);

- со страховыми посредниками (агентами и брокерами) по комиссионному вознаграждению (счет 77, субсчёта 5, 7);

- с персоналом по оплате труда (счет 70 «Расчеты с персоналом по оплате труда»);

- с подотчётными лицами (счет 71 «Расчеты с подотчётными лицами»);

- с персоналом по прочим операциям (счет 73 «Расчеты с персоналом по прочим операциям»);

- с бюджетом;

- с учредителями;

- по кредитам и займам;

- с разными дебиторами и кредиторами.

- Аудит договоров страхования, сострахования и перестрахования, проверка соответствия указанных договоров правилам страхования и требованиям действующего законодательства.

- Аудит соответствия произведенных страховых выплат по договорам страхования, сострахования и перестрахования действующему законодательству.

- Аудит порядка отражения в бухгалтерском и налоговом учете страховых и перестраховочных премий и выплат (счёта 92 «Страховые премии (взносы)» и 22 «Выплаты по договорам страхования, сострахования и перестрахования»).

- Аудит страховых резервов: правильность и обоснованность формирования и отражения в учете и отчётности (счет 95 «Страховые резервы»).

- Аудит расходов, связанных с основной деятельностью страховщика (счет 26 «Общехозяйственные расходы»).

- Аудит прочих доходов страховщика (кредит счёта 91 «Прочие доходы и расходы»).

- Аудит прочих расходов страховщика (дебет счёта 91).

В соответствии с требованиями федерального правила (стандарта) аудиторской деятельности № 3 «Планирование аудита» при разработке общего плана аудита страховой организации аудиторам необходимо принимать во внимание:

- деятельность аудируемого лица;

- системы бухгалтерского учета и внутреннего контроля;

- риск и существенность;

- характер, временные рамки и объём процедур;

- координацию и направление работы, текущий контроль и проверку выполненной работы;

- прочие аспекты.

После этапа планирования формируется рабочая группа, состоящая из сотрудников аудиторской организации и привлеченных лиц.

В ходе проведения аудиторской проверки сотрудниками аудиторской организации и привлеченными специалистами заполняются внутрифирменные стандартные документы и формы,составляются рабочие отчёты аудиторов в соответствии со сроками проведения проверки, планом и программой аудита. Информация по результатам работ может представляться в бумажном и (или) в части аудиторских доказательств электронном виде.

Анализ результатов проверки позволяет установить:

- общий уровень учетной политики, принятой клиентом;

- правильность ведения учета по отдельным разделам и счетам;

- соблюдение налогового законодательства;

- финансовое состояние клиента.

Отчёт по результатам аудиторской проверки необходимо оформлять в соответствии с требованиями федерального правила (стандарта) аудиторской деятельности № 22 «Сообщение информации, полученной по результатам аудита, руководству аудируемого лица и представителям его собственника» и внутрифирменного стандарта «Формирование отчёта по результатам аудиторской проверки». Отчёт составляется по результатам аудиторской проверки на основе выводов аудиторов по каждому разделу аудиторской программы, документально отраженных в рабочих документах.

Аудиторское заключение формируется в соответствии с требованиями федерального правила (стандарта) аудиторской деятельности № 6 «Аудиторское заключение по финансовой(бухгалтерской) отчётности» и внутрифирменного стандарта «Аудиторское заключение по финансовой (бухгалтерской) отчётности».

Аудиторское заключение подписывается руководителем аудиторской организации и руководителем проверки с указанием номеров квалификационных аттестатов, даты их выдачи иоргана, выдавшего аттестат, регистрируется в журнале регистрации исходящих документов и направляется клиенту.

3.2 Аудит денежных средств

Целесообразно рассмотреть основные этапы проведения аудиторской проверки в АО «МАКС» операций с денежными средствами:

- определение цели и основных задач аудита, подборка нормативных актов;

- составление аудиторской программы проверки денежных средств;

- определение возможности использования результатов работы внутреннего аудита, посредством тестирования средств контроля и процедур, по существу.

Программа тестов средств контроля в АО «МАКС» представляет собой перечень совокупности действий, предназначенных для сбора информации о функционировании системы внутреннего контроля и учёта. Программы помогают выявить существенные недостатки, являясь составной частью рабочей документации аудита, способствуют документальному оформлению процесса аудита и его результатов.

Установление соответствия данных бухгалтерской отчётности данным счетов бухгалтерского учёта денежных средств.

Проверка организации материальной ответственности.

Документальное оформление движения денежных средств.

Выявление существенных нарушений ведения учета денежных средств, подготовки отчётности и соблюдения законодательства. Выявив существенные вопросы, требующие профессионального суждения аудитора, вместе с выводами, сделанными по этим вопросам, аудитор отражает их в рабочей документации в соответствии с федеральным стандартом аудиторской деятельности №2 «Документирование аудита».

Выражение мнения о достоверности отчётности в части учёта денежных средств.

Вся предоставленная для проверки информация (баланс, отчёт о прибылях и убытках) в АО «МАКС» подразделяется на отдельные участки, которые классифицируются по степени риска и размерам границ существенности.

На следующем этапе определяют, по каким участкам проводится системная проверка, по каким – проверка отдельных элементов. На это решение влияют результаты аналитических процедур и оценки систем бухгалтерского учета и внутреннего контроля.

Разработка и составление общего плана аудита. Во время разработки общего плана проверки, с учетом степени риска, определяют аудиторские процедуры для тех позиций годовой бухгалтерской отчётности, которые не подлежат системной проверке.

Документы, составленные во время разработки плана проведения проверки денежных средств и их использования, являются неотъемлемой частью рабочей документации.

Планируя аудиторскую проверку необходимо установить существенность – максимально допустимый размер ошибочной суммы, которая может быть показана в публикуемых финансовых отчётах и рассматриваться как несущественная, т.е. не вводящая пользователей в заблуждение.

Определим уровень существенности информации.

Уровень существенности в АО «МАКС» рассчитывается следующим образом. По итогам финансового года, подлежащему проверке, определяются финансовые показатели (балансовая прибыль, валовый объём реализации без НДС, валюта баланса, собственный капитал, общие затраты предприятия). От этих показателей берутся процентные доли, которые определены внутренней инструкцией аудиторской фирмы и применяются на постоянной основе.

Процедура нахождения уровня существенности, все арифметические расчеты, усреднения, округления и причины, на основании которых аудитор исключил какие-либо значения из расчетов, должны быть отражены в рабочей документации проверки. Конкретное значение уровня существенности должно быть одобрено по окончании этапа планирования аудита руководителем аудиторской проверки.

Если аудиторский риск не высок, то аудитор может считать план приемлемым.

Разработка и составление программы аудита является завершающей стадией планирования. Программа аудита в АО «МАКС» представляет собой детальный перечень аудиторских процедур с указанием периода проверки, исполнителя и рабочих документов.

Общий план и программа аудита в АО «МАКС» должны быть оформлены и завизированы в порядке, установленном внутрифирменными стандартами.

Во время проверки денежных средств и их использования в АО «МАКС», члены аудиторской группы проводят указанные в плане и программе аудита проверочные процедуры.

К концу проверки руководитель аудиторской группы (проекта) обобщает результаты проверки годовой бухгалтерской отчётности клиента на основе рабочих документов всех членов аудиторской группы.

Заявление об ответственности заказчика имеет очень большое значение для аудитора, поэтому он должен проследить за тем, чтобы заказчик предоставил ему подписанное заявление об ответственности в случае ограничения допуска к информации. Заявление подтверждает, что членам аудиторской группы были предоставлены все необходимые для проведения проверки годовой бухгалтерской отчётности документы, сведения и информация.

При анализе документации по проведённому аудиту в АО «МАКС» в 2018 году очевидно, что в организации необходимо привести ведение кассовых операций в соответствии с требованиями Порядком ведения кассовых операций в РФ:

- инвентаризацию кассы предлагается проводить, внезапно один раз в месяц, для увеличения уровня внутреннего контроля на предприятии;

- внимательней следить за оформлением документов;

- своевременно и правильно оформлять кассовую книгу.

С учётом внесения предложенных замечаний, можно констатировать, что финансовая отчётность предприятия составлена адекватно всех хозяйственных операций.

Так же аудиторская проверка показала, что бухгалтерский учёт в АО «МАКС» ведётся в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчётности в РФ, Планом счетов и Инструкцией по его применению и другими нормативными актами в области бухгалтерского учёта, а также то, что существенных нарушений при осуществлении деятельности, в области ведения учёта в АО «МАКС» не обнаружено. Этот факт может говорить о том, что в организации работают квалифицированные специалисты.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.