Глава 2. Организация аудиторской проверки операций по учету внеоборотных активов в ПАО «НПО «Стрела»

2.1 Экономическая характеристика ПАО «НПО «Стрела»

ПАО «НПО «Стрела» – специализированное предприятие, являющееся разработчиком и изготовителем радиолокационной техники, предназначенной для разведки и наблюдения за наземными и надводными целями, а также другого радиоэлектронного оборудования. Основано в 1951 году.

Входит в состав АО «Концерн ВКО «Алмаз-Антей»; является членом Тульского регионального отделения «Союз Машиностроителей России».

Научно-производственное объединение «Стрела» представляет собой единый высокопрофессиональный коллектив, успешно решающий задачи разработки и производства новой техники и развития предприятия.

Основными направлениями работ предприятия являются: РЛС разведки наземных движущихся целей, РЛС разведки огневых позиций ракет и артиллерии, радиолокационные артиллерийские баллистические станции, радиолокационные системы управления оружием, радиолокационные охранные системы, бортовая аппаратура для систем ЗРК ПВО.

Основными целями деятельности предприятия являются:

- производство и реализация продукции военного назначения;

- обеспечение и повышение социальных гарантий членов трудового коллектива;

- получение прибыли и рост доходов.

Основной вид деятельности предприятия — производство и реализация продукции военного назначения.

Общество создано без ограничения срока. Общество может быть добровольно реорганизовано по решению его участника. Другие основания и порядок реорганизации ПАО «НПО «Стрела» определяются Гражданским кодексом Российской Федерации и иными федеральными законами.

ПАО «НПО «Стрела» осуществляет расчеты, как в наличной, так и в безналичной форме, в соответствии с действующим законодательством.

Методика осуществления бухгалтерского учета на предприятии ПАО «НПО «Стрела» утверждена в Учетной политике организации, разработанной в соответствии с Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утвержденным Приказом Минфина РФ от 06.10.2008 N 106н (ред. от 11.03.2009) «Об утверждении положений по бухгалтерскому учету», Плана счетов бухгалтерского учета и инструкции по его применению согласно Приказа Минфина РФ от 31.10.2000 г. № 94-н. Бухгалтерский учет на данном предприятии автоматизирован при помощи программного продукта 1С-бухгалтерия. Учет осуществляется с использованием стандартного плана счетов. Бухгалтерская служба отражает финансово-экономическую деятельность предприятия, выводит результаты от ее осуществления.

Предприятие ведет бухгалтерскую и статистическую отчетность в порядке, установленном законодательством РФ, составляет годовые балансы и отчеты, представляет государственным органам информацию, необходимую для налогообложения и ведения общегосударственной системы сбора и обработки экономической информации.

Ответственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства несет руководитель. Руководителем утверждена бухгалтерская служба, как отдельное подразделение, возглавляемое главным бухгалтером.

Таблица 1 — Динамика технико-экономических показателей ПАО «НПО «Стрела», в тыс. руб.

| Показатели | Год (тыс.руб) | Абсолютное отклонение (+,–) | Относительны й прирост (отклонение), % | ||||

| 2018 | 2019 | 2020 | 2019/ 2018 | 2020/ 2019 | 2019/ 2018 | 2020/ 2019 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1.Выручка, тыс.руб. | 860 612 | 1 110 782 | 1 347 638 | 250 170 | 236 856 | 29,07 | 21,32 |

| 2.Себестоимость , тыс.руб. | 761 631 | 902 467 | 1 164 114 | 140 836 | 261 647 | 18,49 | 28,99 |

| 3.Валовая прибыль (убыток), тыс.руб. | 98 980 | 208 315 | 183 524 | 109 335 | -24 791 | 110,4 6 | -11,9 |

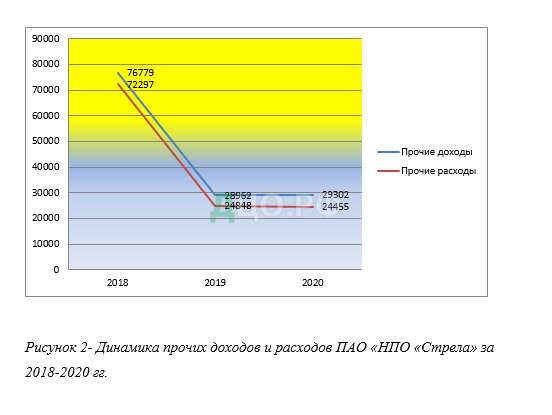

| 4.Прочие доходы, тыс.руб. | 76 779 | 28 962 | 29 302 | -47 817 | 340 | -62,28 | 1,17 |

| 5.Прочие расходы, тыс.руб. | 72 297 | 24 848 | 24 455 | -47 449 | -393 | -65,63 | -1,61 |

| 6.Прибыль (убыток) от продажи, тыс.руб. | 7 392 | 122 295 | 83 657 | 114 903 | -38 638 | 1 554, 42 | -31,59 |

| 7.Прибыль (убыток) до налогообложени я | 20 555 | 135 408 | 98 204 | 114 853 | -37 204 | 558,7 6 | -27,48 |

| 8.Чистая прибыль (убыток) отчетного периода | 7 745 | 107 264 | 78 479 | 99 519 | -28 785 | 1 284, 95 | -26,84 |

| 9.Стоимость основных средств, тыс.руб. | 189 941 | 198 141 | 212 818 | 8 200 | 14 677 | 4,32 | 7,41 |

| 10.Стоимость активов, тыс.руб. | 529 383 | 677 980 | 790 002 | 148 597 | 112 022 | 28,07 | 16,52 |

| 11.Собственный капитал, тыс.руб. | 407 802 | 514 954 | 593 432 | 107 152 | 78 478 | 26,28 | 15,24 |

| 12.Заемный капитал, тыс.руб. | 121 582 | 163 027 | 196 570 | 41 445 | 33 543 | 34,09 | 20,58 |

| 13.Фондоотдача, руб.(1/9) | 4,53 | 5,61 | 6,33 | 1,08 | 0,72 | 23,84 | 12,83 |

| 14.Оборачиваем ость активов, раз (1/10) | 1,63 | 1,64 | 1,71 | 0,01 | 0,07 | 0,61 | 4,27 |

Продолжение таблицы 1

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 15.Рентабельнос ть собственного капитала по чистой прибыли, % (8/11)*100% | 1,9 | 20,83 | 13,22 | 18,93 | -7,61 | 996,3 2 | -36,53 |

| 16.Рентабельнос ть продаж, % (6/1)*100% | 0,86 | 11,01 | 6,21 | 10,15 | -4,8 | 1 180, 23 | -43,6 |

| 17.Рентабельнос ть капитала по прибыли до налогообложени я,% (7/(11+12))*100 % | 3,88 | 19,97 | 12,43 | 16,09 | -7,54 | 414,6 9 | -37,76 |

Сумма выручки ПАО «НПО «Стрела» в 2018 году равна 860 612 тыс. руб., с каждым годом прослеживается тенденция к росту. В 2019 году данный показатель равен 1 110 782 тыс. руб., а в 2020 году 1 347 638 тыс.

руб. Себестоимость, так же, увеличивается и в 2020 году составляет 1 164 114 тыс. руб.

Величина прочих доходов и прочих расходов варьируется из года в год. Прочие доходы в 2018 году составляют 76 779 тыс. руб. В 2019 году данный показатель снизился до 28 962 тыс. руб., а в 2020 году увеличился на 340 тыс. руб. или 1,17%. Наблюдается тенденция к уменьшению прочих расходов, так в 2019 году, по сравнению с 2018 годом, показатель значительно уменьшился

на 47 449 тыс. руб. или 65,63%.

На рисунке 2 представлена изменение величина прочих расходов и прочих доходов 2018-2020гг.

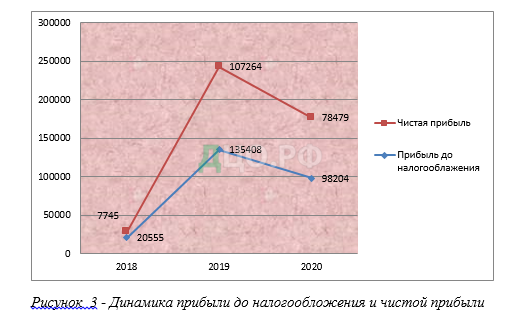

Динамика показателей прибыли до налогообложения и чистой прибыли представлена на рисунке 3

Прибыль до налогообложения в 2019 году увеличилась на 114 853,48 тыс.руб., но в 2020 данный показатель уменьшился на 37 204 тыс. руб. или 27,48%. Величина чистой прибыли также варьируется.

Внеоборотные активы, в общей структуре актива, в 2020 году составляют 36,49%, а оборотные 63,51%. Данные показатели представлены на рисунке 4.

| 36,49% |

| 63,51% |

| Внеоборотные активны Оборотные активы |

Рисунок 4 — Доля внеоборотных и оборотных активов на конец 2020 года

В организации, прослеживается тенденция к увеличению внеоборотных активов. Так, например, в 2018 году данный показатель составил 263 774 тыс. руб., в 2019 году 273 237 тыс. руб., а в 2020 году 288 274 тыс. руб.

Также в 2020 году в организации появились нематериальные активы,

которые составляют 96 тыс. руб.

К наиболее важным элементам внеоборотных активов организации

относятся (Рисунок 5):

-основные средства (доля равна 73,84%);

— финансовые вложения (доля равна 23,08%);

-отложенные налоговые активы (доля равна 3,08).

| 3,08% |

| 23,08% |

| Основные средства |

| Финансовые вложения |

| 73,84% |

| Отложенные налоговые активы |

Рисунок 5 — Доля отдельных элементов внеоборотных активов на конец 2020 года

Стоимость основных средств увеличивается с каждым годом. В 2018 году показатель равен 189 941 тыс. руб., в 2019 году показатель вырос на 8 200 тыс. руб., а в 2020 году на 14 677 тыс. руб. или на 7,41%.

2.2 Планирование аудиторской проверки внеоборотных активов на ПАО «НПО «Стрела»

Планирование аудита – один из важнейших этапов аудиторской проверки, на котором вырабатывается оптимальная стратегия и тактика проведения аудита, с учетом индивидуальных особенностей каждого аудируемого лица.

Аудиторская организация и индивидуальный аудитор в процессе проведения аудита обязаны оценивать существенность и ее взаимосвязь с аудиторским риском. Принцип существенности соблюдается при составлении бухгалтерской отчетности [17].

Согласно Правила (стандарта) № 4 «Существенность в аудите» (в ред. Постановления Правительства РФ от 07.10.2004 N 532), определены действия проверяющего в отношении оценки уровня существенности и аудиторских рисков, возникающих в ходе проверки экономического субъекта.

Внутренний контроль, являющийся неотъемлемой частью системы регулирования хозяйствующего субъекта, объединяет контрольную среду, систему бухгалтерского учета и отдельные средства контроля, направленные на формирование достоверной бухгалтерской (финансовой) отчетности, — это форма обратной связи, благодаря которой субъект, управляющий системой, получает необходимую информацию о ее действительном состоянии для правильной оценки фактически сделанного и выявления отклонений от заданных параметров [15].

Произведем первичную оценку надежности и эффективности системы внутреннего контроля.

Оценка системы внутреннего контроля определяется по формуле:

* 100 %

Оценка СВК = 37/38 *100% = 97%, следовательно, оценка высокая. Результаты выведения оценок представлены в таблице 2.2.

Таблица 2.2 Оценка системы внутреннего контроля

| № | Проверяемые вопросы | Да | Нет | Не знаю |

| 1 | 2 | 3 | 4 | |

| Стиль управления | ||||

| 1 | Руководством осознается значимость и необходимость бухгалтерского учета и финансовой отчетности | х | ||

| 2 | Руководство принимает ответственность за организацию и состояние системы внутреннего контроля | х | ||

| 3 | Руководство готово к своевременному исправлению допущенных ошибок и искажений | х | ||

| 4 | Руководство аудируемого лица обращается к внешним консультантам по вопросам учета и отчетности | х | ||

| 5 | Руководство выполняет рекомендации, сформулированные в результате проверок, проводимых в рамках финансового контроля | х | ||

| Организационная структура | ||||

| 6 | Разработана и утверждена схема организационной структуры Общества | х | ||

| 7 | Разработана и утверждена схема организационной структуры подразделения, ответственного за ведение бухгалтерского учета и подготовку финансовой (бухгалтерской) отчетности | х | ||

| 8 | Имеется разработанный и утвержденный график документооборота | х | ||

| Распределение ответственности и полномочий | ||||

| 9 | Распределены обязанности и полномочия между сотрудниками, осуществляющими финансово-хозяйственную деятельность и сотрудниками, отражающими ее результаты в бухгалтерском учете | х | ||

| 10 | Разработаны и утверждены должностные инструкции | х | ||

| 11 | Установлен круг должностных лиц, имеющих право подписи первичных документов | х | ||

| 12 | Установлен круг материально ответственных лиц и с ними заключены договора о полной материальной ответственности | х | ||

| Контроль | ||||

| 13 | Созданы условия для обеспечения сохранности (наличных средств; чеков, ценных бумаг, векселей; товарных запасов; основных средств; прочего имущества). | х | ||

| 14 | Создана система защиты от несанкционированного доступа к офисам; бухгалтерской документации; компьютерным установкам; компьютерным программам, дискетам и другим средствам хранения информации на жестких носителях | х | ||

| 15 | Разработана номенклатура дел | х | ||

| 16 | Все документы брошюруются и последовательно нумеруются | х | ||

| 17 | Бухгалтерские документы хранятся в специально оборудованном помещении | х | ||

| Утверждены и действуют внутренние контролирующие органы: | ||||

| 18 | — служба внутреннего аудита; | х | ||

| 19 | — ревизионная комиссия; | х | ||

| 20 | — инвентаризационная комиссия, | х | ||

| 21 | — комиссия по приему (передаче), вводу в эксплуатацию, списанию основных средств. | х | ||

| 22 | Утвержден график проведения инвентаризации активов и обязательств | х | ||

| 23 | Внутренними контролирующими органами проводятся плановые проверки | х | ||

| 24 | Внедрена практика проведения внезапных инвентаризаций активов и обязательств | х | ||

| Учет и отчетность | ||||

| 25 | Сформирована учетная политика | х | ||

| 26 | Разработан рабочий план счетов | х | ||

| 27 | Определены ли как элемент учетной политики формы учетных регистров бухгалтерского учета на предприятии | х | ||

| 28 | Содержание и последовательность действий хозяйственного процесса описаны | х | ||

| 29 | Разработаны и утверждены формы первичной документации и бланков | х

|

| |

| 30 | Разработаны формы внутренней отчетности, для целей управленческого учета и осуществления внутреннего контроля | х | ||

| 31 | Промежуточная бухгалтерская отчетность формируется регулярно | х | ||

| 32 | Своевременно учитываются изменения в порядке ведения бухгалтерского учета и подготовки отчетности | х | ||

| 33 | Соблюдается ли график предоставления отчетности | х | ||

| Кадры | ||||

| 34 | Определена кадровая политика | х | ||

| 35 | Подбор кадров осуществляется на основе разработанных параметров и требований к персоналу | х | ||

| 36 | Определены требования к специалистам и критерии, которым должен соответствовать претендент на занимаемую должность | х | ||

| 37 | Утвержден и реализуется порядок проведения аттестации персонала | х | ||

| 38 | Осуществляется подготовка и повышения квалификации кадров | х | ||

Произведем оценку по каждому разделу и этапу в целом:

стиль управления = 5/5*100% = 100% — оценка высокая;

организационная структура = 3/3*100% = 100% — оценка высокая;

разделение ответственности и полномочий = 4/4*100% = 100% — оценка высокая;

контроль = 11/12 *100% = 91% оценка высокая;

учет и отчетность = 9/9*100% = 100% — оценка высокая

кадры = 5/5*100% = 100% оценка высокая.

На основании первичной оценки СВК произведем оценку по каждому разделу.

Полученные результаты занесем в таблицу 2.3.

Таблица 2.3 Результаты выведения оценок

| Наименование раздела | Оценка эффективности СВК | Последствия |

| Стиль управления | Высокая | Руководство организации осознает значимость бухгалтерского учета, принимает ответственность и своевременно исправляет допущенные ошибки, а также выполняет рекомендации, сформулированные в результате проверок. |

| Организационная структура | Высокая | В обществе сформирована и утверждена организационно-управленческая структура |

| Разделение ответственности и полномочий | Высокая | В организации разработаны и утверждены должностные инструкции, обязанности и полномочия распределены между сотрудниками, а с материально ответственными лицами заключены договора. |

| Контроль | Высокая | На предприятии не существует внезапного проведения инвентаризации, но создана система защиты и условия для обеспечения сохранности активов и регулярное проведение плановых проверок. |

| Учет и отчетность | Высокая | На предприятии сформирована учетная политика, разработан рабочий план счетов, бухгалтерская отчетность формируется регулярно и своевременно учитываются изменения в порядке ведения бухгалтерского учета, а также соблюдается график предоставления отчетности. |

| Кадры | Высокая | В организации определена кадровая политика, на основе разработанных параметров и требований, осуществляется подбор персонала, существует адаптация новых сотрудников, а также осуществляется повышение квалификации кадров. |

При планировании аудита необходимо провести оценку неотъемлемого риска.

Аудиторский риск рассчитывается по формуле:

АР = НР * РН * РК

где НР — неотъемлемый риск; РН – риск необнаружения;

РК – риск средств контроля.

Для расчета величины неотъемлемого риска используем таблицу 2.4. При формировании оценок неотъемлемого риска, установились следующие количественные значения градаций оценок:

Н1 = 0,3; Н2 = 0,5; Н3 = 0,8.

Величина неотъемлемого риска определяется по формуле:

НР= (1 – (∑Н / n)) * 100

где n количество оцениваемых факторов риска.

НР = 1-((5*0,3+7*0,5+1*0,8))/13)*100=55%

Таблица 2.4 Оценка неотъемлемого риска

| N | Факторы риска | Классы риска | ||

| 3 — высокий | 2 — средний | 1 — низкий | ||

| Внешние факторы | ||||

| 1. | Характер бизнеса клиента | Отрасль новая, состояние нестабильное | Промежуточное состояние Н2 | Отрасль традиционная, состояние стабильное |

| 2. | Внешняя среда | Нестабильна. | Промежуточное состояние | Стабильна Н1 |

| Факторы, характеризующие деятельность аудируемого лица | ||||

| 3. | Вид деятельности аудируемого лица | Вид деятельности обусловлен высоким уровнем риска | Промежуточное состояние | Вид деятельности стабилен Н1 |

| 4. | Масштаб деятельности | Крупный Н3 | Средний | Малый |

| 4.1. | Финансовое положение аудируемого лица: | Ненадежное, неустойчивое | Средняя оценка Н2 | Высокая оценка |

| 4.2. | Уровень собственного оборотного капитала (обеспеченность собственными средствами) | Существует дефицит собственного оборотного капитала (коэффициент обеспеченности ниже норматива или отрицательный). | Уровень собственного оборотного капитала не достаточен для поддержания текущей деятельности (коэффициент обеспеченности близок к нормативу). | Уровень собственного оборотного капитала достаточен для поддержания текущей деят-ти (коэф-т обеспеченности выше норматива). Н1 |

| 4.3. | Текущая ликвидность | Низкая (ниже 1.2) | 1.2 — 1.8 Н2 | Близкая к нормативу и выше (1.8) |

| 4.4. | Вероятность банкротства | Высокая или очень высокая | Вероятность банкротства существует. | Вероятность банкротства низкая или отсутствует. Н1 |

| 4.5. | Рентабельность продукции | Большая часть продукции реализуется ниже себестоимости, отрицательная рентабельность | Существуют отдельные случаи реализации продукции ниже себестоимости. Н2 | Вся продукция предприятия рентабельна, случаев реа-лизации ниже себестоимости не отмечается |

| 4.6. | Уровень чистых активов (удельный вес в активах баланса). | Чистые активы отрицательные, либо динамика их уровня свидетельствует об их резком снижении. | Уровень чистых активов составляет от 20 до 70% (в зависимости от отраслевых особенностей), отмечается тенденция снижения уровня чистых активов. Н2 | Уровень чистых активов высокий и стабильный (более 70%). |

| Внутренние факторы | ||||

| 5. | Стиль и основные принципы управления | Низкая оценка | Средняя оценка Н2 | Высокая оценка |

| 6. | Кадровая политика | Низкая оценка | Средняя оценка | Высокая оценка Н1 |

| 7. | Состояние системы бухгалтерского учета. | Низкая оценка | Средняя оценка Н2 | Высокая оценка |

Для расчета оценки эффективности средств контроля используем таблицу 2.5.

При формировании оценок состояния (эффективности) средств контроля (К) использовать следующую градацию:

К1 — низкий уровень; К2 — ниже среднего уровня; К3 — средний уровень.

Исходя из практического опыта, знания информационных систем организации, степени квалификации работников учета, состояния внутреннего контроля, а также особенностей формирования системы бухгалтерского учета установим количественные значения указанных градаций оценок: К 1 = 0,1; К 2 = 0,3; К 3 = 0,4.

Оценка надежности и эффективности средств контроля осуществляется по формуле:

ЭСК = (∑ к / n) * 100,

где n количество вопросов в тесте.

К 1 = 6 * 0,1 = 0,6;

К 2 = 10 * 0,3 = 3;

К 3 =11 * 0,4 = 4,4.

Эск = 8/27=0,3*100=30%.

Низкая эффективность, т.к. 30% < 40%.

Величина риска средств определяется по формуле:

РСК = 100 %– ЭСК.

РСК = 100 % – 30% = 70 %.

Таблица 2.5 Оценка эффективности средств контроля

| Направления и вопросы контроля | Ответ | Символ |

| Основные средства | ||

| Ведутся ли регистры для различных видов ОС? | Да | КЗ |

| Фиксируется ли в учете место размещения и эксплуатации ОС и за кем они закреплены? | Да, но не всегда эти данные совпадают с фактическим состоянием | К2 |

| Проводится ли периодическая инвентаризация основных средств. | Инвентаризация проводится фактически | К2 |

| Приходуются ли запчасти и лом при ликвидации ОС? | Нет | К1 |

| Отражен ли в учетной политике способ начисления амортизации? | Да | КЗ |

| Отражен ли в учетной политике способ учета затрат на ремонт ОС? | Да | КЗ |

| Есть ли ОС на консервации? | Нет | К1 |

| Создается ли ремонтный фонд? | Нет

| К2 |

| Проводится ли модернизация и реконструкция ОС? | Да | КЗ |

| Есть ли арендованные ОС? | Да, но информация о них в учете не отражается. | К2 |

| Сдаются ли ОС в аренду? | Нет | КЗ |

| Есть ли на балансе ОС непроизводственного назначения? | Нет | КЗ |

| Были ли случаи безвозмездного поступления ОС? | Да, но не всегда они приходовались и отражались на счетах учета. | К2 |

| Были ли случаи безвозмездной передачи ОС? | Нет | КЗ |

| Осуществляет ли организация строительство основных средств? | Да | К2 |

| Нематериальные активы | ||

| Определен ли круг лиц, ответственных за использование и сохранность НМА? | Да | К3 |

| Созданы ли условия, обеспечивающие сохранность НМА? | Нет | К1 |

| Проводится ли периодическая инвентаризация нематериальных активов (как часто?). | Один раз в год

| К1 |

| Санкционируются ли операции по движению НМА? | Да | К3 |

| Проводятся ли проверки полноты и своевременности оприходования и ввода в эксплуатацию НМА? | Да | К3 |

| Проверяется ли использование НМА по различным направлениям деятельности? | Эпизодически | К2 |

| Финансовые вложения | ||

| Определен ли круг лиц, ответственных за использование и сохранность ценных бумаг, и обеспечение конфиденциальности информации о них? | Нет | К1 |

| Созданы ли условия, обеспечивающие сохранность ценных бумаг и обеспечение конфиденциальности информации о них? | Да | К3 |

| Проводится ли периодическая инвентаризация финансовых вложений | Нет | К1 |

| Санкционируются ли операции с финансовыми вложениями? | Решение о финансовых вложениях принимается финансовым директором | К2 |

| Проводятся ли проверки полноты и своевременности отражения в учете финансовых вложений? | Периодически. | К2 |

| Проверяется ли доходность финансовых вложений? | По отдельным категориям. | К2 |

Рассчитаем величину риска необнаружения ошибок (Таблица 2.6).

При осуществлении оценки следует иметь в виду, что для принятых уровней рисков рекомендуются следующие вероятности выдачи аудитором достоверного заключения:

- уровень риска «высокий» – рекомендуемая вероятность не ниже 0,95 (95%), риск необнаружения ≤ 5%, объем выборки большой;

- уровень риска «средний» – рекомендуемая вероятность = 0,95 (95%) риск необнаружения = 5%;

- уровень риска «низкий» – рекомендуемая вероятность = 0,90 (90 %), риск необнаружения = 10%, объем выборки малый.

Риск необнаружения составляет 5%.

Таблица 2.6 Оценка риска необнаружения

| № п/п | Фактор | Оценка фактора, обеспечивающего | ||

| низкий риск | средний риск | высокий риск | ||

| 1. | Информированность аудиторской организации об аудируемом лице | Аудиторской организации давно и хорошо знакома с аудируемым лицом | Аудиторская организация имеет представление об аудируемом лице | Первичный аудит V |

| 2. | Рабочая группа, сформированная для проведения проверки | Рабочая группа давно и хорошо знакома с аудируемым лицом | Рабочая группа имеет представление об аудируемом лице V | Рабочая группа не имеет представления об аудируемом лице |

| 3. | Наличие проверок контролирующих органов за предыдущие периоды | Проверки проводились в течение последних 3-х лет.V | Год, предшествующий отчетному, не проверялся | Последние 3 года не проверялись |

| 4. | Техническое оснащение аудиторской группы | Полностью соответствует объему и характеру работ V | Частично соответствует объему и характеру работ | Не соответствует объему и характеру работ |

| 5. | Методологическое обеспечение проведения аудита | Обеспечение в требуемом объеме V | Обеспечение частичное | Обеспечение не в требуемом объеме |

| 6. | Информационное обеспечение проведения аудита | Обеспечение в требуемом объеме V | Обеспечение частичное | Обеспечение не в требуемом объеме |

| 7. | Опыт проведения проверок в организациях такого же профиля, что и клиент | Имеется у всех аудиторов группы | Имеется не у всех аудиторов группы V | Не имеется у всех аудиторов группы |

| 8. | Опыт и квалификация аудиторов, принимающих участие в проверке | Высокие

| Средние V | Невысокие

|

| 9. | Психологическая совместимость членов аудиторской группы | Полная, группа не раз работала в таком составе | Частичная, хотя группа работала в таком составе | Группа не работала в таком составе V |

| 10. | Условия работы аудиторской группы у клиента | Способствуют более качественному выполнению работ V | Средние | Не способствуют более качественному выполнению работ |

| 11. | Планирование предстоящей проверки | Было выполнено в полном объеме | Было выполнено частично V | Не было выполнено в полном объеме |

| 12. | Планируемый объем проверяемой документации (планируемый объем выборки) | Увеличенный | Средний | Уменьшенный V |

| 13. | Предоставление информации. | Клиент заинтересован в предоставлении информации, и состояние учета позволяет получить существенную информацию | Клиент заинтересован в предоставлении информации, а состояние учета не позволяет получить существенную информацию V | Клиент не заинтересован в предоставлении информации, и состояние учета не позволяет получить существенную информацию |

| 14. | Применение аналитических процедур в качестве процедур проверки по существу | Незначительное | Умеренное | Значительное

V |

| 15. | Преобладающее применение аудиторских процедур | Внешних источников | Смешанных источников V | Внутренних источников |

| Итого оценок: —высоких —средних —низких | 5 | 6 | 3 | |

| Итоговая оценка риска необнаружения (нужное подчеркнуть) | Низкий

| Средний V | Высокий | |

Рассчитаем аудиторский риск, результаты расчета аудиторского риска занесем в таблицу 2.7.

Таблица 2.7 Определение аудиторского риска

| Неотъемлемый риск | 55 % |

| Риск средств контроля | 70% |

| Риск необнаружения | 5 % |

| Величина аудиторского риска | (0,55*0,7*0,05) =1,9 % |

Величина аудиторского риска не превышает 5 %, следовательно, он является приемлемым.

Под существенностью понимается свойство информации бухгалтерской отчетности влиять на экономические решения квалифицированного пользователя такой информации.

Существенность нарушений и отклонений, допущенных клиентом, является для аудитора критерием того, может ли он подтвердить достоверность бухгалтерской отчетности проверяемой организации.

Для качественного выполнения проверки в установленные сроки аудитором был составлен продуманный план предстоящих работ, а также отдельно план и программа аудита по каждому направлению. Планирование аудита регламентировано аудиторским стандартом №3 «Планирование аудита».