ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ С БЮДЖЕТОМ НА ПРИМЕРЕ АДМИНИСТРАЦИИ НИЖНЕХАЛБИНСКОГО СЕЛЬСКОГО ПОСЕЛЕНИЯ

2.1 Краткая характеристика администрации Нижнехалбинского сель1 2 3 4ского поселения и организации учётного процесса

Полное наименование: администрация Нижнехалбинского сельского поселения Комсомольского муниципального района Хабаровского края.

Сокращенное наименование: администрация сельского поселения.

Юридический адрес: 681066 Хабаровский край Комсомольский район с. Нижние Халбы ул. Школьная д.6.

Почтовый адрес: 681066 Хабаровский край Комсомольский район с. Нижние Халбы ул. Школьная д.6.

ИНН: 2712001270

КПП: 271201001

ОКТМО: 08620440101

ОГРН: 1022700760180

Администрация Нижнехалбинского сельского поселения Комсомольского муниципального района Хабаровского края является органом местного самоуправления. Вышестоящим органом является Администрация Комсомольского муниципального района Хабаровского края.

Администрация сельского поселения является исполнительно-распорядительным органом сельского поселения. Официальное наименование администрации – администрация Нижнехалбинского сельского поселения Комсомольского муниципального района Хабаровского края. Администрация является юридическим лицом.

Организация местного самоуправления в сельском поселении, полномочия, структура определяются Уставом сельского поселения, принятым решением Совета депутатов сельского поселения 23.05.2005г. № 1 и Федеральным законом № 131-ФЗ от 06.10.2003 года «Об общих принципах организации местного самоуправления в Российской Федерации».

Ведение бюджетного учета осуществляется главным специалистом и главным бухгалтером администрации в соответствии с Учетной политикой, утвержденной распоряжением администрации Нижнехалбинского сельского поселения от 24.08.2018 № 17-р.

При ведении бухгалтерского учета используются программа «1С: Бухгалтерия»; «1С: Бюджет муниципального образования»; «1С: Заработная плата».

Налоговая, статистическая отчетность, отчетность во внебюджетные фонды предоставляются с применением программы «СБИС»

Кассовое исполнение бюджета сельского поселения осуществляется Управлением Федерального казначейства по Хабаровскому краю с применением программного продукта «СУФД портал».

В рамках мероприятий по повышению качества составления и предоставления бюджетной и бухгалтерской отчетности, обозначенных в концепции «Электронный бюджет» Министерства финансов Российской Федерации, отчетность в Министерство финансов Хабаровского края предоставляется в программном продукте «Свод- СМАРТ».

Корреспонденция счетов бюджетного учета для отражения хозяйственных операций, дополнительно к перечню, установленному инструкцией по бюджетному учету от 01.12.2010г. № 157н «Об утверждении единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению», администрацией поселения не утверждалась.

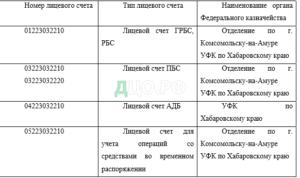

В администрации сельского поселения введено казначейское исполнение бюджета. Кассовое обслуживание исполнения бюджета осуществляет Отдел № 3 Управления Федерального казначейства по Хабаровскому краю. В органах федерального казначейства открыты следующие лицевые счета:

2.2 Учёт расчётов с бюджетом в администрации Нижнехалбинского сельского поселения по налогу на доходы физических лиц

Нормативными документами, используемыми при организации бюджетного учета являются:

Гражданский кодекс Российской Федерации;

Бюджетный кодекс Российской Федерации;

Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа»;

Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете»;

Федеральный закон от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»

ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов»;

ГОСТ Р 7.0.97 – 2016 «Система стандартов по информации, библиотечному и издательскому делу. Организационно-распорядительная документация. Требования к оформлению документов» (применяется с 01.07.2017 г.);

«ОК 013-94. Общероссийский классификатор основных фондов» (принят и введен в действие Постановлением Госстандарта РФ от 26.12.1994 № 359);

Типовые нормативы времени на работы по бухгалтерскому учету и финансовой деятельности в государственных (муниципальных) учреждениях. Шифр 14.08.01, утверждены ФГБУ «НИИ труда и социальной защиты» Министерства труда и социальной защиты РФ № 003 от 07.03.2014;

«ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов» (принят и введен в действие Приказом Росстандарта от 12.12.2014 № 2018-ст);

Письма Минфина России от 27.12.2016 № 02-07-08/78243, от 30.12.2016 № 02-08-07/79584 «О переходе со старого классификатора ОКОФ ОК 013-94 на новый ОКОФ ОК 013-2014»;

Приказ Минфина России от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» (далее – Приказ № 191н);

Приказ Минфина России от 31.03.2016 № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» (далее – СГС «Основные средства»);

Приказ Минфина России от 31.03.2016 № 258н «Об утверждении федерального стандарта бухгалтерскому учета для организаций государственного сектора «Аренда» (далее – СГС «Аренда»);

Приказ Минфина России от 31.03.2016 № 259н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Обесценение активов» (далее – СГС «Обесценение активов»);

Приказ Минфина России от 31.03.2016 № 260н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Предоставление бухгалтерской (финансовой) отчетности» (далее – СГС «Предоставление бухгалтерской (финансовой) отчетности»);

Приказ Минфина России от 21.07.2011 № 86н «Об утверждении порядка предоставления информации государственным (муниципальным) учреждением, ее размещения на официальном сайте в сети Интернет и ведения указанного сайта» (в ред. Приказов Минфина России от 23.09.2013 № 98н, от 17.12.2015 № 201н);

Приказ Минфина России от 01.07.2013 № 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»;

Приказ Минфина России от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бюджетного учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее – Приказ №52н);

Постановление Правительства РФ от 01.01.2002 № 1 «О классификации основных средств, включаемых в амортизационные группы»;

Постановление Совета Министров СССР от 22.10.1990 № 1072 «О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР»;

Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»;

Методические рекомендации «Нормы расхода топлива и смазочных материалов на автомобильном транспорте», введенные в действие Распоряжением Минтранса России от 14.03.2008 № АМ-23-р;

Письмо Минфина России от 30.11.2017 № 02-07-07/79257 «О направлении Методических указаний по применению переходных положений СГС «Основные средства»;

Письмо Минфина России от 30.11.2017 № 02-07-07/79257 «О направлении Методических указаний по применению переходных положений СГС «Основные средства»;

Письмо Минфина России от 13.12.2017 № 02-07-07/83464 «О направлении Методических указаний по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда» (СГС «Аренда»);

Письмо Минфина России от 15.12.2017 № 02-07-07/84237 «О направлении Методических указаний по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина России от 31.12.2016 № 257н»;

Постановлений, распоряжений главы сельского поселения, приказов главного специалиста по финансовым вопросам и иными нормативно-правовыми актами, регулирующими вопросы бюджетного учета и отчетности с учетом дополнений и изменений, и предназначены для формирования полной и достоверной информации о финансовом, имущественном положении и финансовых результатах деятельности администрации сельского поселения.

В соответствии со п. 1 ст. 7 Закона № 402-ФЗ ведение бюджетного учета и хранение документов бюджетного учета организуется главой сельского поселения, который самостоятельно определяет правила документооборота, технологию обработки учетной информации, виды аналитического учета, утверждает право подписания первичных учетных документов и регистров бюджетного учета.

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах, предусмотренных Законом № 402-ФЗ, в соответствии с требованиями Закона № 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 Закона № 402-ФЗ).

Обязательные общие требования к учету учреждения госсектора определены СГС «Концептуальные основы» и Приказом № 157н.

Администрация Нижнехалбинского сельского поселения является государственным учреждением и она платит только налог на доходы физических лиц, налоги, отчисляемые в государственные фонды с заработной платы, транспортный налог.

Бюджетный учет расчетов по налогу на доходы физических лиц осуществляется в соответствии Инструкцией по бюджетному учету №25н.

Расчеты по налоговым платежам (таких налогов, как налог на доходы физических лиц, единый социальный налог, налог на прибыль организаций, налог на добавленную стоимость, налог на имущество организаций, определены в части второй Налогового кодекса РФ) учитывают на счете 030300000 «Расчеты по платежам в бюджеты».

Удержания НДФЛ из заработной платы, начисленной в соответствии с трудовыми контрактами, отражаются проводкой

Дебет 1 302 01 830 «Уменьшение кредиторской задолженности по оплате труда»

Кредит 1 303 01 730 «Увеличение кредиторской задолженности по налогу на доходы физических лиц»

Перечисления сумм налога в бюджет в момент получения денег в кассу на выплату заработной платы отражают:

Дебет 1 303 01 830 «Уменьшение кредиторской задолженности по налогу на доходы физических лиц»

Кредит 1 304 05 211 «Расчеты по платежам из бюджета, с органами, организующими исполнение бюджета, по заработной плате» Одновременно сумма перечисленного НДФЛ в этом случае будет отражена на забалансовом счете 18 «Выбытия денежных средств с банковских счетов учреждения» с отражением кодов бюджетной классификации (в данной ситуации – 211 «Расходы на оплату труда»).

В связи с тем, что учреждение финансируется из бюджета, то на начисление заработной платы предоставляются бюджетные ассигнования, в том числе сюда входит и сумма НДФЛ. Поэтому, одновременно на сумму принятых бюджетных обязательств по заработной плате и начисленному налогу (второй проводкой при каждом оформлении и представлении в ОФК платежных документов) оформляется операция по санкционированию расходов бюджета:

Дебет счета 1 501 03 211 «Лимиты бюджетных обязательств получателей бюджетных средств на расходы по заработной плате»

Кредит счета 1 502 01 211 – «Принятые бюджетные обязательства текущего года на расходы по заработной плате».

Аналитический учет по счету ведут в Карточке учета средств и расчетов.

Бюджетный учет ведется главным бухгалтером.

Главный бухгалтер:

- руководствуется в работе должностной инструкцией;

- несет ответственность за составление и представление отчетности на бумажных носителях и в электронном виде;

- руководствуется в своей деятельности настоящим распоряжением об учетной политике, а также действующими нормативными актами, регулирующими вопросы бюджетного учета.

Главный бухгалтер несет ответственность за ведение бюджетного учета, а также за своевременное представление полной и достоверной бухгалтерской отчетности.

Главный бухгалтер администрации сельского поселения подчиняется непосредственно главе сельского поселения, либо лицу, замещающему его, и несет ответственность за формирование учетной политики, ведение бюджетного учета, своевременное предоставление полной и достоверной бухгалтерской отчетности. Он обеспечивает соответствие осуществляемых хозяйственных операций в законодательстве Российской Федерации, контроль за движением имущества и выполнением обязательства.

Без подписи главного бухгалтера денежные и расчетные документы, документы, оформляющие финансовые обязательства к исполнению и бухгалтерскому учету не принимаются. Указанные документы, не содержащие подписи главного бухгалтера, в случаях разногласий между главой сельского поселения и главным бухгалтером, принимаются к исполнению и отражению в бухгалтерском учете с письменного распоряжения главы сельского поселения, который несет ответственность, предусмотренную законодательством Российской Федерации (п. 8 Приказа № 157н).

В случае возникновения разногласий в отношении ведения бюджетного учета между главой сельского поселения и главным бухгалтером:

1) данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) главным бухгалтером к регистрации и накоплению в регистрах бюджетного учета по письменному распоряжению главы сельского поселения, который единолично несет ответственность за созданную в результате этого информацию;

2) объект бюджетного учета отражается (не отражается) главным бухгалтером в бухгалтерской (финансовой) отчетности на основании письменного распоряжения главы сельского поселения, который единолично несет ответственность за достоверность представления финансового положения сельского поселения на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период (п. 8 ст. 7 Закона № 402-ФЗ).

В обязанности главного бухгалтера входит:

– ведение бюджетного учета в соответствии с требованиями действующего законодательства;

– контроль за правильным и экономным расходованием средств в соответствии с их целевым назначением;

– контроль за сохранностью денежных средств и материальных ценностей в местах их хранения и эксплуатации;

– начисление и выплата в установленные сроки заработной платы работникам;

– своевременное проведение расчетов, возникающих в процессе исполнения сметы с организациями и отдельными физическими лицами;

– контроль за использованием выданных доверенностей на получение материальных ценностей;

– участие в проведении инвентаризации имущества и финансовых обязательств, своевременное и правильное определение результатов инвентаризации и отражение их в учете;

– проведение инструктажа материально-ответственных лиц по вопросам учета и сохранности ценностей, находящихся на ответственном хранении;

– составление и представление в установленном порядке и в предусмотренные сроки бюджетной отчетности;

– хранение документов, как на бумажных, так и машинных носителях в соответствии с правилами организации государственного архивного дела;

– иные функции, предусмотренные должностными инструкциями.

В случае обнаружения противоречий в положениях Приказа № 157н и требований федеральных стандартов бухгалтерского учета для учреждений госсектора, пользоваться указаниями СГС.

Аналитический учет расчетов по оплате труда ведется в разрезе сотрудников и других физических лиц, с которыми заключены гражданско-правовые договоры.

Выплата заработной платы производится: за первую половину месяца– 13 числа, за вторую половину месяца 26 числа. Сроки выплаты прописаны в учреждении.

Расчеты с работниками по оплате труда и прочим выплатам осуществляются через личные банковские карты работников. Перечисление сумм заработной платы, прочих выплат на банковские карты работников отражается проводкой Дт 1 30211 830, 1 302 12 830, 1 302 62 830 Кт 1 304 05 211, 1 304 05 212, 1 304 05 262 (Письмо Минфина РФ от 8 июля 2015 г. N 02-07-07/39464).

Администрация Нижнехалбинского сельского поселения по налогу на доходы физических лиц является налоговым агентом. Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке, установленной пунктом 1 статьи 224 НК РФ, процентная доля налоговой базы. Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога. Общая сумма налога исчисляется по итогам налогового периода применительно ко всем доходам налогоплательщика, дата получения которых относится к соответствующему налоговому периоду.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им в денежном выражении. К таким доходам в относятся:

- заработная плата в соответствии с окладами;

- суммы пособий по временной нетрудоспособности

- суммы оплаты очередного ежегодного оплачиваемого отпуска и учебного отпуска;

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки.

Для доходов, в отношении которых предусмотрена налоговая ставка 13% налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных НК РФ — стандартные налоговые вычеты. (Приложение 3)

При этом при определении размера налоговой базы работники Администрации Нижнехалбинского сельского поселения имеют право на получение следующих стандартных налоговых вычетов:

— налоговый вычет в размере 1400 рублей за каждый месяц налогового периода на каждого ребенка у работников, на обеспечении которых находится ребенок и которые являются родителями или супругами родителей, 12000 рублей на ребенка-инвалида.

Указанный налоговый вычет действует до месяца, в котором доход сотрудников, исчисленный нарастающим итогом с начала года, превысил 350 000 рублей. Начиная с месяца, в котором указанный доход превысил 350 000 рублей, этот налоговый вычет не применяется.

Стандартный вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов родителей, опекунов или попечителей, приемных родителей.

Вдовам (вдовцам), одиноким родителям, опекунам или попечителям, приемным родителям налоговый вычет производится в двойном размере.

Для получения стандартного налогового вычета работник должен подать в бухгалтерию заявление и документы, подтверждающие право на вычеты.

Пример. Заработная плата работника Самар О.Д. в месяц составляет 15 000 руб. На основании заявления на предоставление вычетов и приложенных к нему документов ей предоставлены вычеты на двоих детей в возрасте до 18 лет. Поэтому Самар О.Д. имеет право на «детский» вычет в сумме 1400 руб. на каждого ребенка. В январе 2020 г. облагаемый доход работника составит:

15 000 руб. — 1400 руб. *2 = 12 200 руб.

Сумма налога с него будет равна 1 586 руб. (12 200 руб. * 13%).

Если сумма налоговых вычетов в налоговом периоде окажется больше суммы доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 НК РФ (приложение 1), подлежащих налогообложению, за этот же налоговый период, то применительно к этому налоговому периоду налоговая база принимается равной нулю. На следующий налоговый период разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, в отношении которых предусмотрена налоговая ставка, установленная пунктом 1 статьи 224 НК РФ, подлежащих налогообложению, не переносится, если иное не предусмотрено главой 23 «Налог на доходы физических лиц».

Учет заработной платы и удержанного налога на доходы физических лиц учреждением ведётся в Карточках учёта по начислению заработной плате. (Приложение 2).

В бюджетном учете отражение сумм начисленных заработной платы и НДФЛ отражается в соответствии с действующими нормативными документами, в частности, Инструкция по бюджетному учету №25н, Налоговый Кодекс РФ глава 23, Трудовой Кодекс РФ.

Пример:

Начислена заработная плата и районный коэффициент

Дебет 1 401 01 211 «Расходы на оплату труда»

Кредит 1 302 01 730 «Увеличение кредиторской задолженности по заработной плате»

Сумма 15 000 руб.

Б) Приняты лимиты бюджетных обязательств на сумму начисленной заработной платы

Дебет 1 501 03 211 «Лимиты бюджетных обязательств получателей бюджетных средств на расходы по заработной плате»

Кредит 1 502 01 211 – «Принятые бюджетные обязательства текущего года на расходы по заработной плате».

Сумма 15 000 руб.

В) Удержан налог на доходы физических лиц

Дебет 1 302 01 830 «Уменьшение кредиторской задолженности по заработной плате»

Кредит 1 303 01 730 «Увеличение кредиторской задолженности по налогу на доходы физических лиц»

Сумма 1 586 руб.

Г) Перечислен в бюджет налог на доходы физических лиц

Дебет 1 303 01 830 «Уменьшение кредиторской задолженности по налогу на доходы физических лиц»

Кредит 1 304 05 211 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по заработной плате»

Сумма 1 586 руб.

Таким образом, налог на доходы физических лиц удерживается с начисленной заработной платы налогоплательщика с учетом всех вычетов.

Налог перечисляется в бюджет не позднее того дня, в котором были получены наличные денежные средства на выплату дохода или сумма дохода была перечислена на банковский счет работника. Налог перечисляется через Казначейство, при этом налоговый агент не вправе заплатить налог за своего работника.

Уплата налога производится в безналичной форме через банк. Так как в учреждении используется казначейский метод исчисления, то отчисление налогов происходит через Казначейство. Бухгалтерия учреждения направляет в Казначейство платежное поручение на уплату налогов. В свою очередь Казначейство поручает банку уплатить определенную сумму налога в Налоговый орган. Затем, чтобы отчитаться перед учреждением Казначейство пересылает бухгалтеру учреждения выписку с лицевого счета и платежное поручение

Администрация Нижнехалбинского сельского поселения сдает в налоговый орган Реестр сведений о доходах налогоплательщиков за год. Этот реестр сдается не позднее 25 марта года следующего за отчетным периодом (Приложение 1).

Также администрация Нижнехалбинского сельского поселения сдает в налоговый орган каждый квартал отчет по форме 6-НДФЛ. (Приложение 4). Отчетность по форме 2-НДФЛ и 6-НДФЛ сдаётся организацией в электронном виде через программу СБИС: электронный документооборот используя квалифицированную электронную подпись.