или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

2.2. Анализ динамики выпуска продукции Гирейское ЗАО «Железобетон»

Успех или неуспех хозяйствующего субъекта зависит от того, насколько тщательно изучены и определены уровень, характер, структура спроса и тенденции его изменения. Результаты исследования рынка кладутся в основу разработки хозяйственной стратегии и товарного ассортимента. Они определяют темпы обновления продукции (работ, услуг), техническое совершенствование производства, потребности в материальных, трудовых и финансовых ресурсах. Хозяйствующий субъект при планировании объема производства и определении производственной мощности определяет, какую продукцию, в каком объеме будет производить, где, когда и по каким ценам будет продавать. От этого зависят конечные финансовые результаты и финансовая устойчивость [21].

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Сущность производственной деятельности состоит в создании экономических благ, необходимых для удовлетворения разнообразных потребностей общества. В рыночной экономике производство осуществляют те хозяйствующие субъекты, которые желают и способны принять наиболее эффективную организацию и технологию производства, поскольку они обеспечивают им наибольшую прибыль [15].

Ресурсы поступают в те отрасли и тем предприятиям, на продукцию которых есть спрос. Рыночная система лишает неприбыльные отрасли и субъекты хозяйствования редких ресурсов. Субъекты хозяйствования производят товары до тех пор, пока реализация дает прибыль, пока не удовлетворен спрос на эти товары. Сколько и каких товаров производить, по каким ценам их продавать, куда вкладывать капитал — это определяется механизмом спроса и предложения, нормой прибыли, курсом акций, валют, ссудным процентом.

Темпы роста объема производства продукции, повышение качества непосредственно влияют на величину издержек, прибыли и рентабельности. Деятельность хозяйствующих субъектов должна быть направлена на то, чтобы произвести и продать максимальное количество продукции высокого качества при минимальных затратах. Поэтому анализ объема производства продукции имеет важное значение.

Цель анализа выпуска продукции состоит в выявлении наиболее эффективных путей увеличения объема выпуска продукции и улучшения ее качества, в изыскании внутренних резервов роста объема производства [17].

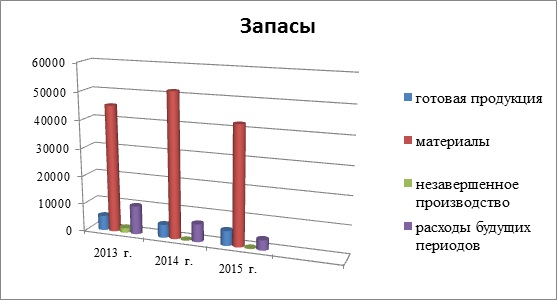

Проанализируем изменение структуры материально-производственных запасов за период с 2013 по 2015 гг., данный анализ представим в таблице 3.

Таблица 3. Изменение структуры материально-производственных запасов Гирейское ЗАО «Железобетон» за 2013-2015 гг.

| Показатель строк баланса | Факт 2013 г | Удел. вес | Факт 2014 г | Удел. вес | Факт 2015 г | Удел. вес |

| Запасы, в том числе: | 62349 | 100 | 62806 | 100 | 51424 | 100 |

| материалы | 45279 | 72,62 | 51643 | 82,22 | 42303 | 82,26 |

| готовая продукция | 5271 | 8,45 | 4687 | 7,46 | 5330 | 10,36 |

| незавершенное производство | 1648 | 2,65 | 57 | 0,09 | 125 | 0,25 |

| расходы будущих периодов | 10151 | 16,28 | 6419 | 10,22 | 3666 | 7,12 |

Из таблицы 3 видно, что в основном материально-производственные запасы сконцентрированы по статье «Материалы» и составляют большую часть МПЗ как в 2013 г анализируемого периода, так и в 2015 г, в общей структуре материально-производственные запасы составляют более 82%.

В процессе анализа производства продукции должны быть вскрыты причины, тормозящие рост производства, а именно: недостатки в организации производства и труда, нерациональное использование материальных, трудовых и денежных ресурсов, брак продукции в Гирейское ЗАО «Железобетон».

Данный анализ целесообразно представить в таблице 4.

Таблица 4. Анализ наличия и состава материально-производственных активов Гирейское ЗАО «Железобетон» за 2013-2015 гг.

| Показатели МПЗ | Значения показателя | Темп роста (снижения) | |||

| 2013 г. | 2014 г. | 2015 г. | 2015 к 2013 | 2015 к 2014 | |

| Запасы, в том числе: | 62349 | 62806 | 51424 | -17,52 | -18,12 |

| материалы | 45279 | 51643 | 42303 | -6,57 | -18,08 |

| готовая продукция | 5271 | 4687 | 5330 | 1,12 | 13,71 |

| незавершенное производство | 1648 | 57 | 125 | -92,42 | 119,23 |

| расходы будущих периодов | 10151 | 6419 | 3666 | -63,88 | -42,88 |

Анализируя полученные показатели, можно заключить, что за весь период у Гирейское ЗАО «Железобетон» произошло сокращение материально-производственных запасов. Так, темп снижения в 2015 году относительно 2014 года составил 18,12%, и за весь период темп снижения составил 17,52%. Но вместе с тем, наблюдается перераспределение МПЗ, так по статье «Материалы», наблюдается стабильное уменьшение за весь анализируемый период – темп снижения в 2015 году относительно 2013 года составил 6,57%.

По статье «Готовая продукция» в течении анализируемого периода с 2013 по 2015 год изменялась равномерно, в 2015 году относительно 2014 года наблюдается увеличение – темп роста составил 13,71%, и в 2015 году относительно 2013 года произошло незначительное увеличение показателя по данной статье, темп роста составил 1,12%. Показатель статьи «Незавершенное производство» за анализируемый период также сократился и составил 92,42 % в 2015 году относительно 2013 года. Анализ данных таблицы свидетельствует о замедлении темпов роста выпуска продукции в 2015 г. Очевидно уменьшение объема продаж в динамике по сравнению с объемом выпуска продукции. Это свидетельствует об увеличении остатков готовой продукции на складе, что может негативно отразиться на результатах финансово-хозяйственной деятельности, так как приведет к замедлению оборачиваемости.

Оценку выполнения плана по производству и реализации продукции за отчетный период (месяц, квартал, год) произведем по методике, приведенной в таблицах 5, 6, 7.

Таблица 5. Анализ выполнения плана по выпуску продукции Гирейское ЗАО «Железобетон» за 2013г.

| Продукт | Объем производства продукции в плановых ценах, тыс. руб. | |||

| план | факт | +,- | % к плану | |

| Цемент М – 300 | 142771,99 | 134908,86 | -7863,13 | 94,93 |

| Цемент М – 250 | 72944,31 | 97677,44 | 24733,13 | 133,91 |

| Всего | 215716,3 | 232586,3 | 16870 | 107,82 |

Таблица 6. Анализ выполнения плана по выпуску Гирейское ЗАО «Железобетон» за 2014г.

| Продукт | Объем производства продукции в плановых ценах, тыс. руб. | |||

| план | факт | +,- | % к плану | |

| Цемент М – 300 | 112459,65 | 129833,64 | 17373,99 | 115,45 |

| Цемент М – 250 | 93300,65 | 81660,36 | -11639,64 | 87,52 |

| Всего | 205760,3 | 211494,0 | 5733,7 | 102,79 |

Таблица 7. Анализ выполнения плана по выпуску Гирейское ЗАО «Железобетон» за 2015г.

| Продукт | Объем производства продукции в плановых ценах, тыс. руб. | |||

| план | факт | +,- | % к плану | |

| Цемент М – 300 | 91945,25 | 89152,3 | -2792,95 | 96,96 |

| Цемент М – 250 | 48756,75 | 54836,7 | 6079,95 | 112,47 |

| Всего | 140702 | 143989 | 3278 | 102,34 |

Из таблицы 5, 6, 7 видно, что в 2013 г. план по выпуску готовой продукции перевыполнен на 7,82%, а по реализации не довыполнен — на 3,23%, в 2014 г. план по выпуску готовой продукции перевыполнен на 2,79%, а по реализации перевыполнен — на 2,84%, в 2015 г. план по выпуску готовой продукции перевыполнен на 2,34 %, а по реализации не довыполнен — на 4,57%. Это свидетельствует о росте остатков нереализованной продукции на складах.

Глава 3. Методическое обеспечение бухгалтерского учета выпуска готовой продукции в Гирейское ЗАО «Железобетон»

3.1. Синтетический учет выпуска готовой продукции Гирейское ЗАО «Железобетон»

Учет выпуска готовой продукции находится под постоянным контролем бухгалтерии Гирейское ЗАО «Железобетон», так как его ритмичность обеспечивает выполнение договорных обязательств по отгрузке продукции покупателям, своевременность реализации и всех расчетов и выплат. Ежедневно документы на выпуск готовой продукции поступают в бухгалтерию, которая ведет количественный учет выпуска по видам изделий. По окончании месяца общее количество выпущенной продукции оценивается по плановым, продажным ценам и по фактической себестоимости (по данным аналитического учета производства).

По показателям выпуска готовой продукции определяется результат работы Гирейское ЗАО «Железобетон» в процессе производства — экономия или перерасход как разница между фактической и плановой себестоимостью выпущенной продукции. Здесь же выпуск расценивается и по отпускным (продажным, договорным) ценам, что дает возможность определить предполагаемую выручку и прибыль после реализации выпущенной продукции.

Учет наличия и движения готовой продукции осуществляют на активном счете 43 «Готовая продукция» по плановым ценам в течение отчетного периода. Приход готовой продукции по учетным ценам оформляют бухгалтерской записью по дебету счета 43 «Готовая продукция» и кредиту счета 20 «Основное производство». По окончании отчетного периода исчисляют фактическую себестоимость оприходованной готовой продукции от стоимости ее по учетным ценам и списывают это отклонение с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция» дополнительной бухгалтерской проводкой (если фактическая себестоимость больше плановой) или способом «красное сторно» (если плановая себестоимость выше фактической). Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на сторону также не отражают на счете 43 «Готовая продукция». Фактические затраты по ним списывают со счетов затрат на производство в дебет счета 90 «Продажи». Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается.

В Гирейское ЗАО «Железобетон»готовую продукцию учитывают на синтетическом активном счете 43 «Готовая продукция» по фактической производственной себестоимости. Поступление из производства готовой продукции оформляется накладными, спецификациями, приемными актами и другими первичными документами. По дебету этого счета отражается поступление готовой продукции с производства на склад, а по кредиту – выбытие готовой продукции со склада.

На Гирейское ЗАО «Железобетон» поступление готовой продукции (цемента) оформляется актом. Акт подписывает начальник цеха, бригадир и сортировщица. На фасованный цемент выписывается накладная на перемещение со склада сортировки в склад готовой продукции, где цемент принимает на ответственное хранение кладовщик. С кладовщиком заключается договор о материальной ответственности, в котором указывается обязанность лица соблюдать правила хранения продукции, отвечать за ее сохранность. При этом на Гирейское ЗАО «Железобетон» созданы все условия для полной сохранности готовой продукции на складе. В течение дня кладовщик производит прием и отпуск готовой продукции и в конце дня составляется суточный отчет по складу о движении готовой продукции.

Складской учет ведется материально ответственными лицами на карточках учета продукции. В них отражаются наличие и движение готовой продукции в натуральных единицах измерения (штуках, метрах, килограммах и др.). Записи в карточках производятся материально ответственными лицами на основании документов о поступлении на склад и выбытии со склада готовой продукции по мере совершения операций. По окончании рабочего дня в карточках, где было отмечено движение продукции, выводится конечный остаток. В последнее время многие организации применяют бескарточный метод учета готовой продукции. При данном методе с помощью ЭВМ ежедневно составляют оборотные ведомости учета выпуска из производства и движения готовой продукции относительно складов (других мест хранения) на основании отчета кладовщика. В оборотно–сальдовой ведомости по счету 43.2 «Готовая продукция» по аналитике «Цемент» указывается движение готовой продукции. По оборотно-сальдовой ведомости видно движение готовой продукции в целом и по каждому наименованию продукции. Остатки готовой продукции периодически инвентаризируют.

Однако аналитический учет отдельных видов готовой продукции осуществляют, как правило, по учетным ценам (плановой себестоимости, оптовым ценам и др.) с выделением отклонений фактической себестоимости готовой продукции от стоимости по учетным ценам отдельных изделий и учитываемых на отдельном аналитическом счете.

Отгруженную или сданную на месте готовую продукцию в зависимости от условий поставки, оговоренных в договоре на поставку продукции, списывают по учетным ценам с кредита счета 43 «Готовая продукция» в дебет счетов 45 «Товары отгруженные» или 90 «Продажи». По окончании месяца определяют отклонение фактической себестоимости отгруженной (реализованной) продукции от стоимости ее по учетным ценам и списывают с кредита счета 43 «Готовая продукция» дополнительной проводкой или способом «красное сторно» в дебет счетов 45 «Товары отгруженные» или 90 «Продажи».

Синтетический учет готовой продукции отгруженной ведется на счете 45 «Товары отгруженные», который предназначен для обобщения информации о наличии и движении отгруженной продукции, выручка от продажи которой определенное время не может быть признана в бухгалтерском учете (например, при экспорте продукции). На этом счете учитываются также готовые изделия, переданные другим организациям для продажи на комиссионных началах. Готовая продукция отгруженная учитывается на счете 45 по стоимости, складывающейся из фактической производственной себестоимости и расходов по отгрузке продукции. Дебетуется счет 45 «Товары отгруженные» в корреспонденции со счетами 43 «Готовая продукция», 41 «Товары» в соответствии с оформленными документами (накладными, приемо-сдаточными актами и др.) по отгрузке готовых изделий или передаче их для комиссионной продажи. Принятые на учет по счету 45 «Товары отгруженные» суммы списываются в дебет счета 90 «Продажи» одновременно с признанием выручки от продажи продукции либо при поступлении извещения комиссионера о продаже, переданных ему изделий.

Счет 45 «Товары отгруженные» применяется в двух случаях. Во-первых, он используется после отгрузки товаров покупателю, когда выручка от их продажи не может быть признана к бухгалтерскому учету. Второй случай использования счета 45 «Товары отгруженные» это передача продукции комиссионеру для продажи, поскольку до отгрузки в дальнейшем покупателю продукции они остаются собственностью комитента.

Кроме рассмотренного варианта учета готовой продукции допускается возможность учета выпуска готовой продукции с использованием счета 40 «Выпуск продукции (работ, услуг)». Так как финансовый результат определяется не ранее конца отчетного месяца, то никаких налоговых или иных последствий выбор того или другого способа учета не несет.

Счет 40 «Выпуск продукции (работ, услуг)» предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявление отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Счет 40 используется организацией при необходимости.

Величина нормативной (плановой) себестоимости выпущенной продукции отражается по кредиту счета 40 «Выпуск продукции (работ, услуг)» в корреспонденции со счетами 43 «Готовая продукция», 90 «Продажи».

После того как продукция изготовлена и передана на склад, в бухгалтерском учете производят запись:

- дебет счета 43 «Готовая продукция»,

- кредит счета 40 «Выпуск продукции (работ, услуг)» — оприходована готовая продукция по нормативной (плановой) себестоимости.

В свою очередь фактическую производственную себестоимость выпущенной продукции учитывают по дебету счета «Выпуск продукции (работ, услуг)» в корреспонденции со счетами 20 «Основное производство», 23 «Вспомогательные производства» или 29 «Обслуживающие производства и хозяйства».

Соответственно себестоимость продукции, изготовленной основным производством, отражают по дебету счета 40 «Выпуск продукции (работ, услуг)» и кредиту счета 20 «Основное производство», а себестоимость продукции, изготовленной вспомогательным производством или обслуживающим хозяйством, — по дебету счета 40 и кредиту счета 23 «Вспомогательные производства».

Как правило, нормативная (плановая) себестоимость готовой продукции не совпадает с ее фактической себестоимостью. Сопоставлением дебетового и кредитового оборотов по счету 40 «Выпуск продукции (работ, услуг)» на последнее число месяца определяется отклонение фактической производственной себестоимости произведенной продукции от нормативной (плановой) себестоимости.

Она характеризуется возникающим на счете 40 дебетовым и кредитовым сальдо. Дебетовое сальдо по счету 40 – это превышение фактической себестоимости над нормативной или плановой (перерасход), кредитовое – превышение нормативной или плановой себестоимости над фактической (экономия).

Дебетовое сальдо по счету 40 (перерасход) ежемесячно списывается записью:

- дебет субсчета 90/2 «Себестоимость продаж»,

- кредит счета 40 «Выпуск продукции (работ, услуг)» — списано превышение фактической себестоимости выпущенной продукции над ее нормативной (плановой) себестоимостью.

Кредитовое сальдо по счету 40 (экономия) ежемесячно списывается сторнировочной записью:

- дебет субсчета 90/2 «Себестоимость продаж»,

- кредит счета 40 «Выпуск продукции (работ, услуг)» — сторнировано превышение нормативной (плановой) себестоимости выпущенной продукции над ее фактической себестоимостью.

В конце месяца соответственно отражается финансовый результат от продажи продукции. Для этого составляются учетные записи:

- дебет субсчета 90/9 «Прибыль/убыток от продаж»,

- кредит счета 99 «Прибыли и убытки» — отражена прибыль от продажи продукции или

- дебет счета 99 «Прибыли и убытки»,

- кредит субсчета 90/9 «Прибыль/убыток от продаж» — отражен убыток от продажи продукции.

Использование счета 40 «Выпуск продукции (работ, услуг)» для учета выпуска продукции целесообразно в тех организациях, где, во-первых, требуется оценка отклонений фактической себестоимости готовой продукции от ее плановой величины, а во-вторых, там, где учет таких отклонений может быть тщательно организован. При применении этого счета отклонения между фактической и нормативной (плановой) себестоимостью выявляются в целом по организации на отдельном счете и нет необходимости определять их по каждому виду изделий; упрощается оценка остатков готовой продукции на складе, так как она осуществляется в течение продолжительного времени по стабильным учетным ценам (по плановой или нормативной стоимости). Более того, сокращается трудоемкость учета: выявленные отклонения фактической себестоимости готовой продукции от ее стоимости по учетным ценам непосредственно списываются на счет 90 «Продажи».

Кроме положительных моментов при использовании данного варианта учета следует отметить и имеющиеся отрицательные стороны. Данный способ учета готовой продукции позволяет получить реальную себестоимость реализованной продукции только в том случае, когда продукция выпущена и реализована в одном отчетном периоде, что в практике учета случается достаточно редко. Поэтому финансовый результат от реализации продукции может оказаться неточным.

В бухгалтерском балансе готовую продукцию отражают:

— по фактической производственной себестоимости (если не используется счет 40 «Выпуск продукции (работ, услуг)»);

— по нормативной или плановой себестоимости (если используется счет 40 «Выпуск продукции (работ, услуг)»);

— по неполной (сокращенной) фактической себестоимости (по прямым статьям расходов), когда косвенные расходы списываются со счета 26 «Общехозяйственные расходы» в дебет счета 90 «Продажи»;

— по неполной нормативной или плановой себестоимости (при использовании счета 40 «Выпуск продукции (работ, услуг)» и списании общехозяйственных расходов со счета 26 «Общехозяйственные расходы» на счет 90 «Продажи»).

Таблица 8. Корреспонденция счетов по учету выпуска готовой продукции

| Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | |

| Вариант 1 | ||

| оприходована на склад готовая продукция по фактической производственной себестоимости | 43 | 20 |

| списана фактическая производственная себестоимость проданной продукции | 90 | 43 |

| Вариант 2 (без использования счета 40) | ||

| оприходована на склад готовая продукция по учетной стоимости | 43 | 20 |

| списаны отклонения фактической производственной себестоимости от учетной стоимости: а) фактическая себестоимость больше учетной б) фактическая себестоимость меньше учетной списана проданная продукция по учетной стоимости | 43-откл. 43-откл. 90 | 20 20 43 |

| списаны отклонения фактической себестоимости проданной продукции от учетной стоимости: а) фактическая себестоимость больше учетной б) фактическая себестоимость меньше учетной | 90 90 | 43-откл. 43-откл. |

При журнально-ордерной форме учета сумма фактической себестоимости выпущенной продукции указывается и в журнале-ордере № 10/1 в дебете счета 43 «Готовая продукция» и кредите счета 20 «Основное производство». Счет 43 «Готовая продукция» — активный, инвентарный. Сальдо счета показывает фактическую себестоимость остатка готовой продукции на складах организации; оборот по дебету — фактическую себестоимость выпущенной продукции основного производства и прочих изделий, возвращенной покупателями продукции и полуфабрикатов собственного производства, отгруженных на сторону; оборот по кредиту — фактическую себестоимость отгруженной в отчетном месяце продукции.

3.2. Рекомендации по совершенствованию системы бухгалтерского учета выпуска и реализации готовой продукции

Одной из основных проблем деятельности современного предприятия является производство готовой продукции, ее реализация и получение прибыли. В условиях рыночной экономики необходимо оперативно реагировать на изменения спроса потребителей при этом не уменьшая скорость окупаемости затрат, что требует от предприятий сформировать оптимальную производственную программу, которая могла бы удовлетворить спрос и обеспечить максимальную прибыль за счет установления оптимального объема выпуска продукции и цен на нее.

Бухгалтерский учет производственного процесса зависит от конкретных свойств, условий, характера технологии и организации производства, определенные индивидуальными особенностями компании. Необходимо предотвратить возникновение сложностей с оформлением и подготовкой документации. В то же время, при осуществлении производственной деятельности по определенным экономическим отношениям, результатом которых является цикл операций, связанный с реализацией готовой продукции, вступают предприятия различных форм собственности и организационно-правовых форм хозяйствования. В связи с этим, по моему мнению, в современных условиях проблемой является уровень использования информации для оценки качественных и количественных характеристик объектов учета, прежде всего готовой продукции и расходов на сбыт.

Эта информация сейчас недостаточно применяется для принятия управленческих решений, определяет актуальность данного вопроса и требует его урегулирования.

На промышленных предприятиях, особенно, если они имеют значительные объемы производства и реализации продукции целесообразно использовать логистические способы и приемы управления выпуском и сбытом продукции.

Получение данных для обеспечения логистических и маркетинговых процедур происходит посредством формирования и передачи на соответствующие уровни управления полной, своевременной и достаточной информации. Это возможно за счет внедрения на предприятии (его подразделениях) упрощенной системы документооборота и уменьшения количества обобщающих документов, создающих избыток информации. Необходимо изучать информационные потребности управленческих подразделений и формировать оперативные данные в виде отчетов. Такой подход позволит рационализировать и оптимизировать изготовление и реализацию готовой продукции на предприятии.

На основании проведенного анализа учета готовой продукции, а также анализа самой структуры и ассортимента готовой продукции были выделены основные проблемные участки в данном аспекте деятельности компании, которые можно разделить на отдельные сферы деятельности:

1. Недостатки в системе бухгалтерского учета, а именно:

— снижение скорости документооборота, вызванное устаревшей технологией бухгалтерского учета готовой продукции;

— наличие большого количества «ненужных» бухгалтерских документов, которые порой не только дублируют друг друга, но и противоречат по своей сути.

2. Недостатки в системе информационного учета:

— наличие старой и неэффективной бухгалтерской программы для учета готовой продукции, устаревшей ее версии.

3. Недостатки в системе маркетинговой деятельности:

— слабая реклама продукции, которая не стимулирует ее сбыт.

4. Недостатки в логистике компании:

— отсутствие логистической системы учета готовой продукции, соответствующей международным стандартам.

Исходя из разработанных недостатков, предложено использовать следующие мероприятия по повышению эффективности учета и анализа готовой продукции в компании, а именно:

- Направить главного бухгалтера компании на курсы повышения квалификации для усовершенствования у последнего навыков ведения учета готовой продукции и доведения соответствующей информации на местах.

- Приобретение программного комплекса «1С Предприятие 8.2» для учета готовой продукции.

- Проведение широкой рекламной кампании продукции предприятия.

- Наем на работу менеджера-логиста, который будет осуществлять деятельность по отслеживанию и корректировкам движения готовой продукции предприятия.

Годовые затраты на понесенные мероприятий представлены в таблице 9.

Таблица 9. Затраты на мероприятия по улучшению

| № | Затраты | Сумма, руб. |

| 1 | Курсы повышения квалификации бухгалтеров | 2500 руб./мес.*3 мес. = 7500 руб. |

| 2 | Стоимость программного комплекса | 250000 руб. |

| 3 | Затраты на рекламу | 100000 руб. |

| 4 | Заработная плата менеджера-логиста | 50000 руб./мес.*12мес. = 600000 руб. |

| Итого затрат: | 957500 руб. |

Прибыль, планируемая в 2016 году руководством компании, составляет 24 млн. руб. Рассчитаем экономический эффект от предложенных мероприятий, как разницу между прибылью и расходам от нововведений, которые планируются.

Экономический эффект составит: 24000000 руб. – 957500 руб. = 23042000 руб.

Экономический эффект положителен, следовательно, нововведения можно воплощать в жизнь, что обеспечит компании: увеличение скорости документооборота; систематизацию бухгалтерской документации; наличие новой и эффективной бухгалтерской программы для учета готовой продукции, современной ее версии; увеличение объемов сбыта продукции; получение положительной величины прибыли в 2016 году.

Важнейшим элементом системы внутреннего контроля сбытовой деятельности в современных условиях хозяйствования представляются разработанные и закрепленные в соответствующих документах формальные процедуры внутреннего контроля реализации готовой продукции, включающие следующие основные элементы:

Разработкой процедур должен заниматься высококвалифицированный специалист Гирейское ЗАО «Железобетон», знающий все тонкости процессов реализации, обладающий аналитическими способностями и способный предусмотреть многочисленные нестандартные ситуации. Целесообразно, чтобы за разработку формальных процедур контроля реализации отвечал один из руководителей отдела сбыта. При разработке формальные процедуры контроля сбыта должны быть согласованы с начальником финансово-экономического управления. Документально закрепленные процедуры контроля должны быть введены в действие соответствующим приказом руководителя предприятием. Ответственность за оперативный контроль соблюдения утвержденных процедур контроля реализации продукции целесообразно возложить на начальника отдела сбыта.

Заключение

Основным показателем объема хозяйственной деятельности предприятий является реализация готовой продукции. Объем же реализации товарной (готовой) продукции в значительной степени определяется выпуском ее с производства — ее количеством, ассортиментом и качеством.

Сегодня проблема заключается не в объемах и качественных характеристиках учетной информации. Самой большой проблемой остается уровень использования последней для оценки качественных и количественных параметров объектов учета, прежде всего готовой продукции и расходов на сбыт. Эта информация сейчас недостаточно применяется для принятия управленческих решений и корректировки производственной деятельности, поэтому на каждом предприятии целесообразно изучать информационные потребности управленческих подразделений, формировать оперативные данные в виде отчетов и использовать их для оптимизации программы производства и сбыта продукции.

Исходя из полученных реальных данных о работе Гирейское ЗАО «Железобетон», можно сделать следующие выводы: в отчетном году выручка от продаж продукции сократилась по сравнению с прошлым периодом на 16,07% и составила 452268 тыс. руб., что на 86611 тыс.руб. меньше чем в 2013 году. А себестоимость продукции увеличилась с 346689 тыс. руб. в 2013 году до 361403 тыс.руб. в 2015 году. Таким образом, увеличение себестоимости было лишь на 4,2 %. Данные изменения выручки от продаж и себестоимости продукции напрямую повлияли на сокращение валовой прибыли на 101352 тыс.руб.(52,72 %), и тем самым в 2015 году валовая прибыль составила 90865 тыс.руб. Коммерческие расходы в 2013 году составляли 11207 тыс.руб. а в 2015 году 7681 тыс.руб.

На 30% (1351 тыс. руб.) снизились проценты к получению. Прочие доходы сократились с 25044 тыс. руб. в 2013 году до 22887 тыс. руб. в 2015 году, тем самым прочие доходы уменьшились на 2157 тыс. руб. или на 8,61%. Но и прочие расходы также сократились: на 1406 тыс. руб., что составляет 5,80 %. Вследствие данных изменений произошло снижение прибыли до налогообложения, а именно: 41640 тыс. руб. в 2013 году до 29497 тыс. руб. в 2015 году. Сокращение прибыли до налогообложения на 12143 тыс. руб.(29,16%) привело, тем самым, к сокращению текущего налога на прибыль. Финансовые результаты деятельности в исследуемом периоде значительно колеблются и деятельность Гирейское ЗАО «Железобетон» за исследуемый период имеют отрицательную тенденцию.

Анализируя полученные показатели, можно заключить, что за весь период по Гирейское ЗАО «Железобетон» по статье «Готовая продукция» в течении анализируемого периода с 2013 по 2015 год изменялась равномерно, в 2015 году относительно 2014 года наблюдается увеличение – темп роста составил 13,71%, и в 2015 году относительно 2013 года произошло незначительное увеличение показателя по данной статье, темп роста составил 1,12%.

Результаты исследования по организации учета готовой продукции свидетельствует о том, что на организацию ведения учета готовой продукции Гирейское ЗАО «Железобетон» влияют следующие особенности: первичная документация; система документооборота; порядок определения фактической себестоимости продукции; нормативно-правовое обеспечение учета; профессиональный уровень работников учета; объективность учетной политики и ее реализация.

Сегодня проблема заключается не в объемах учетной информации. Самой большой проблемой остается уровень использования последней для оценки качественных и количественных параметров объектов учета, прежде всего готовой продукции и расходов на сбыт. Эта информация сейчас недостаточно применяется для принятия управленческих решений и корректировки производственной деятельности, поэтому в каждом учреждении целесообразно изучать информационные потребности управленческих подразделений, формировать оперативные данные в виде отчетов и использовать их для оптимизации программы производства и сбыта продукции.

Для улучшения эффективности учета и анализа готовой продукции в компании были предложены мероприятия по:

— увеличению скорости документооборота;

— систематизации бухгалтерской документации;

— наличию новой и эффективной бухгалтерской программы для учета готовой продукции, современной ее версии;

— увеличению объемов сбыта продукции;

— получению положительной величины прибыли в 2015 году.

Экономический эффект от планируемых мероприятий составил 243 тыс. руб.

Список использованных источников и литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 21.07.2014 № 11-ФКЗ) //Собрание законодательства РФ, 04.08.2014, N 31, ст. 4398.

- Гражданский Кодекс Российской Федерации (часть первая): Федеральный закон №51-ФЗ от 30.11.94 г. (в ред. от 23.05.2016)// Собрание законодательства РФ, 05.12.1994, № 32, ст. 3301

- Гражданский Кодекс Российской Федерации (часть вторая): Федеральный закон №14-ФЗ от 26.01.96 г. (ред. от 23.05.2016)(с изм. и доп., вступ. в силу с 01.07.2015) // Собрание законодательства РФ, 29.01.1996, № 5, ст. 410.

- Налоговый кодекс Российской Федерации (часть первая): Федеральный закон №146-ФЗ от 31.07.98 г. (в ред. от 26.04.2016 г.)// Собрание законодательства РФ, № 31, 03.08.1998, ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая): Федеральный закон №117-ФЗ от 05.08.00 г. (в ред. от 05.04.2016г.)// Собрание законодательства РФ, 07.08.2000, № 32, ст. 3340.

- Трудовой кодекс РФ от 30.12.01 г. № 197-ФЗ, (ред. от 12.2015 г.)// Собрание законодательства РФ, 07.01.2002, № 1 (ч. 1), ст. 3.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ (ред. от 23.05.2016)// Собрание законодательства РФ, 12.12.2011, № 50, ст. 7344.

- Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйст-венной деятельности организаций. Утверждена приказом Минфина РФ № 183 н от 23.12.2010 г. // СПС «Консультант Плюс».

- Алборов Р.А. Аудит в организациях промышленности, торговли и АПК / Р.А. Алборов.- М.: Дело и сервис, 2013.

- Аманжолова Б.А., Максимова Г.В. Создание и функционирование системы внутреннего контроля в организациях // Известия ИГЭА. — 2013, № 3 (71). — С. 89-93.

- Анциферова И.В. Бухгалтерский (финансовый) учет: учеб.для вузов / И.В. Анциферова.- М.: Дашков и Кº , 2011.- 553 с.

- Астахов В.П. Теория бухгалтерского учета: Учебное пособие. Изд. 9е, перераб. и доп. — М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2012. — 576 с.

- Аткинсон Э.А., Банкер Р.Д., Каплан Р.С., Янг М.С. Управленческий учет, 3-е издание: Пер. с англ. — М.: Издательский дом «Вильямс», 2012. — 874 с.

- Белов А.А. Учет материально-производственных запасов / А.А. Белов, А.Н. Белов. — М.: Книжный мир, 2013. — 304 с.

- Бородина В.В., Родионова Н.П. Теория бухгалтерского учета: учебное пособие / В.В. Бородина, Н.П. Родионова. — М.: ИД «ФОРУМ»: ИНФРА-М, 2014. — 128 с.

- Булавина Л.Н. Бухгалтерский учет и аудит материальнопроизводственных запасов: Учеб.пособие. — М.: Финансы и статистика. 2013. — 144 с.

- Бухгалтерская отчетность как информационная база управления социально-экономическими системами : монография / Н.А. Каморджанова [и др.]; под общ.ред. Н.А. Каморджановой. — СПб. : СПбГИЭУ, 2012. — 500 с.

- Бухгалтерский (финансовый) учет: Учет производства, капитала, финансовых результатов и финансовая отчетность: Учеб. пособие / Под ред. Проф. В.А. Пипко. — М.: Финансы и статистика, 2014. — 352 с.

- Бухгалтерский учет: Учебник для студентов вузов / Авт. кол.: И.И. Бочкарева, В.А. Быков, В.В. Ковалев и др.: Под ред. Я.В. Соколова. — М.: Проспект, 2013. — 776 с.

- Бухгалтерский учет. Учебник под общей редакцией Хоружий Л.И., Расторгуевой Р.Н. — М: «Колосс» (2014 г.)

- Бухгалтерский учет: Учебник для студентов вузов / Ю.А. Бабаев, И.П. Комисарова, В.А. Бородин; Под ред. проф. Ю.А. Бабаева, проф. И.П. Комисаровой. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2012. — 527с.

- Бархатов А.П. Международные стандарты учета и финансовой отчетности / А.П. Бархатов.- М.: Дашков и К°, 2012.- 484 с.

- Бычкова С.М., Бадмаева Д.Г. Бухгалтерский финансовый учет / Под ред. С.М. Бычковой. — М.: Эксмо, 2013. — 528 с.

- Вахрушина М.А. Бухгалтерский управленческий учет: учеб.для студентов вузов, обучающихся по экон. специальностям / М.А. Вахрушина. — 6е изд., испр. — М.: Омега-Л, 2011. — 570 с.

- Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет: учеб. — 2-е изд., перераб. и доп. — М.: ТК Велби, Изд-во Проспект, 2012 — 672 с.

- Воронина Л.И. Теория бухгалтерского учета: учеб.пособие / Л.И. Воронина.- М.: ЭКСМО, 2012.- 432 с.

- Галяпина Л.В. Справочник главного бухгалтера / Л.В. Галяпина.- М: Феникс, 2012.- 320с.

- Горбатова Л.В. Учет по международным стандартам. : Учебное пособие / Под ред. Л.В.Горбатовой.- М.: Бухгалтерский учет, 2011.- 612 с.

- Горицкая Н.Г. Особенности бухгалтерского учета в современных условиях. — К.: Редакция газеты «Бухгалтерия. Налоги. Бизнес», 2012. — 352 с.

- Данякина Е.И. Организационная культура и профессиональное суждение бухгалтера / Е.И. Данякина // Бух.учет.- 2012.- № 1.- С. 123-125.

- Донцова Л.В. Анализ финансовой отчетности / Л.В. Донцова, Н.А. Никифорова.- М.: Дело и Сервис, 2012.- 368 с.

- Друри К. Введение в управленческий и производственный учет: Учебн. пособие для вузов / Пер. с англ. под ред. Н.Д. Эриашвили; Предисловие проф. П.С. Безруких. — 3-е изд., перераб. и доп. — М.: Аудит, ЮНИТИ, 2013. — 783 с.

- Ефремова А.А. Себестоимость: от управленческого учета затрат до бухгалтерского учета расходов. — М.: Вершина, 2012 — 208 с.

- Жарылгасова Б.Т. Анализ финансовой отчетности / Б.Т. Жарылгасова, А.Е. Суглобов, В.Ю. Савин.- М.: Титан эффект, 2011.- 319 с.

- Захарьин В.Р. Теория бухгалтерского учета: Учебник. — М.: ИНФРА- М: ФОРУМ, 2013. — 304 с.

- Золотухина А.Д. Методы учета затрат и калькулирования себестоимости продукции (работ, услуг) // Аудит и финансовый анализ. — 2013. — №2. — [Электронный ресурс]. — URL: http://www.auditfin.eom/fm/2009/2 /Zolotuhina/Zolotuhina%20.pdf

- Зонова А.В. Бухгалтерский финансовый учет для бакалавров и специалистов: учеб.пособие / А.В. Зонова, И.Н. Бачуринская, С.П. Горячих.- М.: Питер, 2011.- 479 с.

- Ивашкевич В. Б. Бухгалтерский учет в промышленности / В. Б. Ивашкевич, Н. М. Гарифуллин. Казань: Изд-во Казан. фин.-экон. ин-та, 2013. — 308 с.

- Карзаева, Н.Н. Бухгалтерская финансовая отчетность Учебное пособие для высшей школы /Н.Н. Карзаева, А.Д. Ларионов, А.И. Нечитайло. – М.: Проспект, 2013. –13,0 (вклад автора — 4,3 п.л.)

- Карзаева, Н.Н. Проблемы оценки объектов бухгалтерского учета /Н.Н. Карзаева. – С-Пб.: Изд-во СПбГУЭФ, 2014.- 13,5 п.л.;

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.