3.2. Планирование сводного бюджета продаж

Сводный бюджет продаж — утвержденный в натуральном и стоимостном выражении план продаж, ожидаемый в течение бюджетного периода, классифицированный по центрам ответственности, видам деятельности и хозяйствам. Бюджет продаж объединяет информацию об объемах реализации, ценах и выручке от реализации. Здесь указывается выручка, начисленная по перевозкам грузовым, пассажирским в дальнем сообщении и в пригородном сообщении, а также выручка по прочим видам деятельности.

В сводный бюджет продаж входит два основных раздела «Выручка, начисленная по перевозкам» и «Выручка, начисленная прочие виды деятельности».

Целью сводного бюджета продаж, является рассчитать прогноз объема продаж Q в целом. Исходя из стратегии развития предприятия, дочерней компании, ее производственных мощностей и, главное, прогнозов в отношении емкости рынка сбыта, определяется количество потенциально реализуемой продукции РП (в натуральных единицах). Прогнозные отпускные цены Ц используются для оценки объема продаж в стоимостном выражении. Базовый расчет при формировании бюджета продаж задается уравнением:

Q = РП * Ц

где, Q — объема продаж;

РП — реализуемой продукции;

Ц — отпускные цены.

В разделе «Выручка, начисленная по перевозкам» планируется выручка, полученная от грузовых перевозок, пассажирских перевозок в дальнем и пригородном сообщении, выручка, начисленная по предоставлению услуг инфраструктуры и по предоставлению услуг локомотивной тяги.

Во втором разделе «Выручка, начисленная прочие виды деятельности» планируется выручка, полученная от ремонта подвижного состава, строительство объектов инфраструктуры, научно-исследовательские, опытно-конструкторские работы (далее НИОКР), предоставление услуг социальной сферы, прочие виды деятельности.

В разделе «Доходы от ремонта подвижного состава» отражается общая сумма начисленной выручки от технического обслуживания тепловозов и электровозов клиентов, текущего ремонта тепловозов и электровозов клиентов, капитального ремонта тепловозов и электровозов клиентов, отчетность формируется по данным управленческого учета Северной дирекции по ремонту тягового подвижного состава.

В разделе «Доходы от строительства объектов инфраструктуры» отражаются доходы от строительства зарубежных и прочих проектов.

При планировании бюджета продаж по железной дороге, в современных условиях нужно обязательно учесть все структурные реформы и преобразования. Учитывая данный факт, в планируемом периоде планируется получить доходы от прочих видов деятельности по разделам предоставление услуг социальной сферы и прочие виды деятельности, данный раздел планируется в млн. рублей.

В разделе «Доходы от прочих видов деятельности» учитываются доходы, полученные от продажи готовой продукции и товаров, полуфабрикатов собственного производства, выполнения работ и оказания услуг.

В планируемом разделе «Доходы от предоставления услуг социальной сферы» отражаются доходы от представления услуг жилищно-коммунального хозяйства и услуг социально-культурной сферы.

Планирование и мониторинг финансовых результатов от услуг социальной сферы осуществляется дифференцировано по видам предоставляемых услуг и по каждому из филиалов ОАО «РЖД».

Планирование доходов и расходов и объемных показателей работы по услугам социальной сферы осуществляется РЦКУ по следующим видам услуг:

— услуги санаториев, профилакториев;

— услуги детских лагерей отдыха;

— услуги домов культуры, клубов;

— услуги баз отдыха, пансионатов, туристических баз; услуги объектов спорта;

— услуги музеев;

— услуги детских железных дорог;

— прочие услуги социально-культурной сферы.

При планировании финансовых показателей услуг социальной сферы оцениваются показатели, сложившиеся в предшествующих фактических и плановых периодах. В связи с этим объемные и финансовые показатели каждой из услуг социальной сферы рассматриваются в разрезе следующих периодов:

— план текущего года;

— ожидаемый факт текущего года;

— план будущего года.

Для сопоставления данных периодов рассчитывается отклонение плана будущего года к плану текущего года и факта ожидаемого года к плану текущего года в абсолютном и относительном значениях.

Планирование финансовых результатов по услугам социальной сферы осуществляется с учетом реализации программы вовлечения объектов социальной сферы в гражданско-правовой оборот в соответствии с Концепцией реформирования комплекса объектов социальной инфраструктуры, утвержденной решением совета директоров ОАО «РЖД».

При планировании финансовых результатов по услугам социальной сферы необходимо учитывать эффективность инвестиционных проектов, по которым планировалось увеличение доходов с соответствующим изменением расходов.

Согласованные плановые величины расходов отражаются в сводном бюджете затрат, доходов — в бюджете продаж.

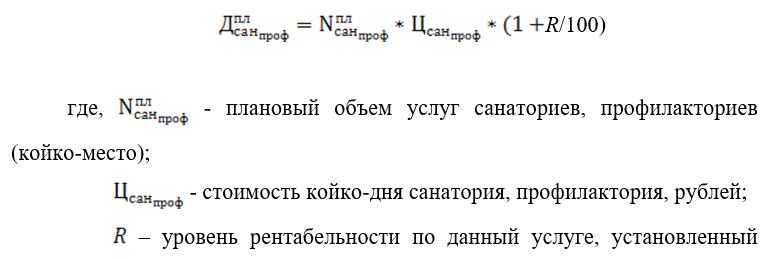

Объемным показателем предоставления услуги санаториев, профилакториев является наполняемость объекта, в койко-днях. Планирование данного показателя осуществляется исходя из проектной мощности объекта, принимая во внимание факт прошлого периода с учетом корректировки на изменение условий работы в планируемом периоде.

План по доходам от услуги санаториев, профилакториев определяется следующим порядком:

ОАО «РЖД», % (величина рентабельности варьирует от заказчика (сотрудники ОАО «РЖД», сотрудники ДЗО ОАО «РЖД», сторонние потребители).

По такому же принципу планируются доходы от услуг детских лагерей, туристических баз имеющих балансовую принадлежность к структурным подразделениям железной дороги.

Планирование сводного бюджета продаж

Таблица 2

| № п/п | Наименование бюджетного показателя | Ед.изм | Ожидаемый факт 2012 г.

(в сопоставимых условиях) |

План 2013 г. | % План 2013 г. к факту 2012 г. |

| СВОДНЫЙ БЮДЖЕТ ПРОДАЖ | |||||

| 1.2 | Доходы, полученные по прочим видам деятельности | млн.руб. | 248,818 | 249,349 | 100,2% |

| 1.2.04 | предоставление услуг социальной сферы | млн.руб | 167,010 | 168,461 | 100,9% |

| 1.2.05 | прочие виды деятельности | млн.руб | 81,808 | 80,888 | 98,9% |

При планировании сводного бюджета продаж железной дороги в сопоставимых условиях, ожидаемое получение доходов в бедующем периоде превышает ожидаемый факт. Данное заключение свидетельствует о благоприятном развитии экономического климата железной дороги.

3.3. Планирование сводного бюджета продаж производства

Сводный бюджет производства — утвержденный план объемных, стоимостных и качественных показателей, характеризующих производство в разрезе видов деятельности и хозяйств. Бюджет производства предназначен для планирования и контроля объемных и качественных показателей с определением показателей использования трудовых ресурсов. Среднесписочная численность работников планируется на основании плана объема работы, темпа роста производительности труда, мероприятий по улучшению организации труда и задания по высвобождению контингента.

Бюджет предназначен для планирования погрузки, объемов грузовых и пассажирских перевозок, качественных показателей использования подвижного состава, приведенную работу, работу локомотивной тяги, подвижного состава, выполнения работ по ремонту и техническому обслуживанию (локомотивов, МВСП, вагонов, пути), общей характеристики железнодорожного пути, производительность труда, трудовые ресурсы филиала, потребление топливо-энергитических ресурсов на нетяговые нужды и прочие производственные показатели.

В бюджете отражаются объемы производства продукции, работ и услуг, осуществляемые в данном филиале собственными силами и сторонними организациями.

Для железной дороги Департаментом планирования и бюджетирования планируются следующие основные бюджетные показатели:

— погрузка грузов, тыс. т и вагонов;

— грузооборот тарифный, млн т-км;

— грузооборот порожнего пробега вагонов собственников и арендаторов, млн т-км;

— грузооборот с учетом порожнего пробега вагонов собственников и арендаторов, млн т-км;

— грузооборот эксплуатационный, млн т-км;

— тонно-километры брутто в границах работы локомотивных бригад по видам тяги и движения, млн т-км брутто;

— пассажирооборот по видам сообщения, млн пасс.-км;

— отправление пассажиров по видам сообщения, тыс. чел.;

— среднесписочная численность работников, чел.;

— фонд оплаты труда работников списочного и несписочного состава, тыс. руб.;

— производительность труда работников на перевозках, ед./чел.;

— эксплуатационные расходы, в т.ч. без амортизации, тыс. руб.;

— себестоимость перевозок, в т.ч. без амортизации, коп./ 10 прив. т-км;

— объем и расходы капитального ремонта основных средств, в т.ч. хозяйственным и подрядным способом, физических ед. и тыс. руб.

На основе данных показателей служба экономики и финансов планирует соответствующие основные бюджетные показатели для подразделений дорожного подчинения и вертикально управляемых подразделений находящихся в полигоне железной дороги.

Основным показателем работы железнодорожного транспорта по грузовым перевозкам является грузооборот. Грузооборот определяется как произведение количества перевезенного груза на расстояние перевозки. По показателю «грузооборот» определяется потребность в материально-технических ресурсах железной дороги. Плановый грузооборот можно рассчитать, проанализировав объем перевозок, среднюю дальность перевозок, размещения производительных сил и транспортно-экономических связей. Измеряется в млн. тн-км.

Основным показателем работы железнодорожного транспорта по пассажирским перевозкам является пассажирооборот. Представляющий собой произведение числа перевезенных пассажиров на расстояние их перевозки. Пассажирооборот определяет потребность в локомотивах, вагонах, электроэнергии, топливе и других материально-технических ресурсах, необходимых для перевозки пассажиров. Измеряется в млн. пасс-км.

Раздел приведенная работа необходим для расчета себестоимости и производительности выполняемых работ. Определяется как сумма грузооборота тарифного (с учетом т-км тары оплачиваемого порожнего пробега вагонов, принадлежащих иным собственникам или используемых ими на правах аренды) и удвоенного пассажирооборота.

В разделе локомотивная тяга планируется тонно-километры брутто, удельный расход топлива на тягу поездов (и учетом и без учета локомотивов иных собственников и арендованных), удельный расход электроэнергии на тягу поездов, потребление топлива на тягу поездов, потребление электроэнергии на тягу поездов.

В разделе подвижной состав планируются подвижные железнодорожные единицы, предназначенные для перевозки грузов, пассажиров и грузобагажа по железной дороге, такие как локомотивы, электровозы, тепловозы.

В разделе ремонт и техническое обслуживание планируется работы по осуществлению, поддержанию и восстановлению исправности и работоспособности подвижного состава и железнодорожного пути, которые нарушаются в процессе эксплуатации под воздействием рабочих нагрузок и внешних факторов. Так же, осуществление технических мероприятий, предназначенных для поддержания подвижного состава и железнодорожного пути в исправном состоянии в период эксплуатации между плановыми видами текущего ремонта. Проведение ремонтов и технического обслуживания обеспечивает содержание подвижного состава и железнодорожного пути в исправном и работоспособном состоянии, необходимом для выполнения перевозок грузов и пассажиров, а также необходимый уровень надежности, от которого зависят безопасность движения поездов, производительность железной дороги и экономическая эффективность перевозочного процесса в целом. Измеряется в приведенных единицах, вагонах, секциях и километрах железнодорожного пути.

В разделе производительность труда на полигоне железной дороги планируется производительность труда на перевозках в натуральном выражении и темпы ее роста, рассчитывается как отношение приведенной работы (для расчета производительности труда) к численности работников занятых на перевозках.

В раздел трудовые ресурсы планируются показатели, характеризующие трудовые ресурсы по видам деятельности и эффективность их использования, такие как, среднесписочная численность и среднемесячная базовая заработная плата. Планируется исходя из штатного расписания, структурных изменений, программы оптимизации расходов и плана предшествующего периода. При планировании следует учесть, что среднесписочная численность указывается без учета работников, работающих по совместительству. Ответственным за формирование раздела трудовые ресурсы филиала является Департамент экономики.

Цель – рассчитать прогноз объема производства, исходя из результатов расчета предшествующего блока и целевого остатка произведенной, но не реализованной продукции (запасов продукции). Расчет выполняется в натуральных единицах и выглядит следующим образом:

ТП = РП + оТПк.п. – оТПн.п.

где, ТП – прогноз объема производства в данном периоде

оТПк.п. – целевой остаток на конец планируемого периода

оТПн.п. – остаток продукции на начало планируемого периода.

Планирование трудовых ресурсов филиала

Таблица 3

| Трудовые ресурсы филиала | ||||

| Наименование | Ед. изм | Факт 2012 г. | План 2013 г. | % План к 2012 г. |

| Среднесписочная численность | чел. | 4880 | 4825 | 98,9% |

| На перевозках | чел. | 4003 | 3964 | 99% |

| На прочих видах деятельности | чел. | 722 | 700 | 97% |

| На инвестиционной деятельности | чел. | 5 | 5 | 100% |

| На прочих расходах | чел. | 150 | 183 | 122% |

| Среднемесячная базовая заработная плата | ||||

| На перевозках | руб/чел. | 46101,6 | 48716,9 | 105,7% |

| На прочих видах деятельности | руб/чел. | 31236,0 | 31842,1 | 101,9% |

| На инвестиционной деятельности | руб/чел. | 27998,4 | 25016,3 | 89,3% |

| На прочих расходах | руб/чел. | 23742,4 | 23970,4 | 101% |

3.4. Планирование сводного бюджета затрат

Сводный бюджет затрат планируется по элементам затрат (затраты на оплату труда, отчисления на социальные нужды, материальные затраты, в том числе на материалы, топливо, электроэнергию и прочие материальные затраты, амортизация основных средств, прочие затраты с расшифровкой по укрупненным позициям) в разрезе хозяйств и видов деятельности. Бюджет затрат должен быть увязан с бюджетом производства в части расчета себестоимости единицы продукции по видам деятельности.

Целью операционных бюджетов является наиболее тщательная подготовка исходных данных для формирования финансовых бюджетов.

При составлении годового плана на железной дороге планируются следующие разделы по перечисленным выше элементам затрат:

— железнодорожные перевозки, с учетом капитального ремонта;

— прочие виды деятельности;

— прочие расходы;

— капвложения хозяйственным способом, производство и модернизация основных средств;

— затраты на содержание социальной сферы, относящиеся на расходы бедующих периодов.

Фонд оплаты труда планируется на основании плана среднесписочной численности работников, среднемесячной заработной платы одного работника (базовой ставки заработной платы) и предполагаемой индексации заработной платы. Базовая ставка заработной платы определяется исходя из структуры профессионального состава работников, действующих премий, надбавок и доплат.

При планировании производительности труда необходимо обеспечивать превышение темпов его роста по сравнению с темпом роста реальной заработной платы.

Эксплуатационные расходы классифицируются следующим образом:

— по статьям затрат — в соответствии с Номенклатурой расходов;

— по влиянию объема работы — зависящие и независящие;

— по отнесению на себестоимость — прямые и косвенные;

— по эффективности — производительные и непроизводительные;

— по отношению к процессу производства — специфические, основные общие и общехозяйственные;

— по экономическому содержанию (элементам затрат) — затраты на оплату труда, отчисления на социальные нужды, материальные затраты (в т. ч. на материалы, топливо, электроэнергию, прочие), амортизация основных средств, прочие затраты.

Планирование бюджета прочие расходы

Таблица 4

| Сводный бюджет затрат (прочие расходы) | ||||

| Наименование бюджетного показателя | Ед.изм. | Факт 2012 г. | План 2013 г. | % к фату 2012 г. |

| 1 | 2 | 3 | 4 | 5 |

| Прочие расходы | млн. рублей | 274 940,70 | 337 416,70 | 122,7% |

| Затраты на оплату труда | млн. рублей | 43924,3 | 54660,9 | 124,44% |

| ФОТ списочного состава | млн. рублей | 42736,3 | 52638,9 | 123,17% |

| Отчисления на социальные нужды | млн. рублей | 12820 | 15792 | 123,18% |

| Материалы | млн. рублей | 3104,8 | 3349,5 | 107,88% |

| Топливо | млн. рублей | 3471,3 | 6297,9 | 181,43% |

| Электроэнергия | млн. рублей | 1562,4 | 1921,5 | 122,98% |

| Прочие материальные затраты | млн. рублей | 11435,5 | 11957,4 | 104,56% |

| Амортизация | млн. рублей | 2284,8 | 1984,5 | 86,86% |

| Прочие затраты | млн. рублей | 153601,3 | 188814,1 | 122,92% |

Планирование фонда оплаты труда списочного состава на 2013 год:

Расходы на оплату труда планируются на основании плана фонда оплаты труда, выплат работникам социального характера и прочих выплат работникам, предусмотренных коллективным договором.

Отчисления на социальные нужды (федеральный бюджет, Фонд социального страхования, Фонд обязательного медицинского страхования) планируются на основании установленных законодательством ставок, выраженных в процентах к выплатам и иным вознаграждениям, начисляемым физическим лицам по трудовым, гражданско-правовым и авторским договорам.

Расходы на материалы планируются на основании объема работы, фактических затрат материалов в предыдущие периоды и нормативов их затрат, объема изготовления материалов собственными силами, мероприятий по экономии материальных ресурсов (ресурсосберегающие и малоотходные технологии, замена дорогостоящих материалов более дешевыми, повторное использование материалов) и прогнозируемых цен на материалы.

Расходы на топливо и электроэнергию планируются отдельно для тяговых и прочих нужд. Для тяговых нужд расходы рассчитываются исходя из тонно-километров брутто по видам тяги, удельного расхода топлива и электроэнергии на тягу поездов, цены 1 т условного топлива (т. у. т.) и 1 кВт-ч электроэнергии. Для прочих нужд расходы на топливо и электроэнергию рассчитываются двумя способами, применяемыми соответственно на верхнем и нижнем уровне управления:

— первый — план устанавливается исходя из анализа базового уровня расхода топлива и электроэнергии в натуральном выражении, пересчитанного на действующие тарифы, а также разработки мероприятий, направленных на экономию энергетических ресурсов;

— второй — план устанавливается прямым расчетом потребности в топливе и электроэнергии, исходя из количества энергопотребляющих объектов, их мощности, продолжительности или объема работы, норм потребления энергоресурсов и цены их единицы.

Прочие материальные расходы планируются на основании предполагаемого объема работ или услуг производственного характера, выполняемых сторонними организациями, и их цены.

Амортизация основных средств планируется на основании балансовой (восстановительной) стоимости основных средств на начало периода, предполагаемого ввода и выбытия основных средств, их переоценки и законодательно установленных норм амортизационных отчислений.

Прочие расходы планируются по их видам. Суммы налогов, сборов и платежей определяются исходя из законодательно установленных ставок и предполагаемых изменений измерителей, по которым они установлены. Остальные прочие расходы (затраты на командировки, пожарную и сторожевую охрану, подготовку и переподготовку кадров, аренду объектов основных средств и т. д.) устанавливаются путем анализа их величины за прошедший период с учетом изменений, которые ожидаются в планируемом периоде.

Расходы, относящиеся к непроизводительным, в плане предусматриваться не должны.

В сводном бюджете затрат также выделяются средние удельные затраты (цена топлива, электроэнергии, среднемесячная зарплата на перевозках, прочих продажах и по инвестиционной деятельности).

В бюджете затрат формируются затраты периода, для чего отдельно выделяется изменение остатков незавершенного производства. Таким образом, в бюджете планируются затраты на все ресурсы, потребленные филиалом за период в разрезе элементов и видов деятельности. На основании этих показателей, в дальнейшем, с помощью корректировок, произведенных с использованием сводного бюджета запасов и закупок и сводного бюджета движения дебиторской и кредиторской задолженности, формируются показатели расходования денежных средств сводного бюджета движения денежных средств.

3.5. Планирование сводного бюджета доходов и расходов

Бюджет доходов и расходов является основным финансовым бюджетом, служащим для планирования, учета и контроля баланса доходов или доходных поступления и расходов. В рамках бюджета доходные поступления учитываются по видам деятельности, а расходы учитываются по статьям прямых, косвенных, операционных, внереализационных и прочих расходов. Бюджет позволяет определить и проконтролировать валовую, операционную и чистую прибыль помесячно.

Бюджет доходов и расходов составляется и утверждается на весь бюджетный период (обычно это один календарный год), принятый в компании в соответствии с регламентом. Индикативно, то есть без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели (например, норма чистой прибыли) могут устанавливаться на период до двух – пяти лет. В этот Бюджет переносятся данные о доходах из Бюджета продаж, о себестоимости из Бюджета себестоимости, о некоторых прочих доходах и расходах из бюджетов запасов и закупок, налогов. Остальные прочие доходы и расходы планируются непосредственно в этом Бюджете.

Основная цель бюджета доходов и расходов – показать руководителям предприятия эффективность хозяйственной деятельности каждого структурного подразделения и организации в целом в предстоящий период, установить лимиты (нормативы) основных видов расходов, прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, формирования фондов накопления и потребления.

Бюджет доходов и расходов содержит в едином формате план всех прибыльных операций организации и тем самым позволяет проследить влияние операционных и других бюджетов на годовой бюджет прибылей.

Так же в данном бюджете формируется отчет о прибылях и убытках. В составе бухгалтерской отчетности в отечественном бухгалтерском финансовом учете предусмотрена форма № 2 аналогичного названия «Отчет о прибылях и убытках». Однако, как отмечено выше, цель составления бюджета доходов и расходов по своему экономическому смыслу совсем иная и его формат определяет не только систему целевых показателей, но и содержание других основных бюджетов.

Бюджет доходов и расходов позволяет понять различие между прибылью и денежным потоком (информацией о денежных поступлениях и выплатах). Признание прибыли базируется на принципе начисления в момент возникновения прав на получение денежных средств или обязательств их выплатить, который далеко не всегда совпадает с моментом поступления и выплат денежных средств.

Кроме того, некоторые статьи бюджета доходов и расходов отражают не денежные расходы или доходы, например, амортизацию, создание резерва по сомнительным долгам, которые в бюджете движения денежных средств не отражаются.

Сводный бюджет доходов и расходов предназначен для планирования и контроля доходов и расходов, формирования финансового результата (для филиалов — по прочим продажам), а также результата по операционным и внереализационным доходам и расходам.

При планировании сводного бюджета доходов и расходов на железной дороге планируются следующие разделы доходы по прочим видам деятельности, расходы по прочим видам деятельности, в том числе себестоимость произведенных работ, услуг, продукций, реализация товаров.

Еще один бюджет прочих доходов и расходов является частью консолидированных бюджетов холдинга «РЖД».

Бюджет по прочим доходам и расходам представляет по своему смысл и назначению плановый прогноз, определяющий величину и значения показателей на предстоящие периоды текущего года.

Финансовое прогнозирование используется на предварительных стадиях разработки финансовых планов как инструмент анализа и получения дополнительной информации при выработке концепции экономического развития (экономической стратегии) на перспективу.

Целевое назначение текущего финансового плана – обеспечение текущей финансовой устойчивости и ликвидности предприятия. Текущие планы составляются на год с поквартальной и месячной разбивкой на основе детальных расчетов.

Планирование прочих доходов и расходов служит для целей формирования, учета, управления и мониторинга параметров бюджета по прочим доходам и расходам, включает в себя описание единых подходов в планировании прочих доходов и расходов, для помощи менеджменту в принятии экономических решений. Бюджет по прочим доходам и расходам дает возможность предоставления информации участникам процесса планирования и пользователям в разрезе отдельных статей, подстатей и пунктов подстатей бюджета о составе исходных данных, необходимых для планирования и о методах расчета показателей.

Планирование и формирование информации по прочим доходам и расходам осуществляется в унифицированных формах, объединенных в разделы, включающие в себя отдельные статьи, подстатьи и пункты подстатей бюджета по прочим доходам и расходам.

Унифицированные формы дают возможность получения информации по планированию показателей, их корректировке и контролю исполнения бюджетных показателей.

Унифицированные формы разработаны в разрезе отдельных статей, подстатей и пунктов подстатей бюджета с указанием наименований показателей и кода. Унифицированные формы содержат данные по расшифровке статей, подстатей и пунктов подстатей бюджета с указанием статей доходов и расходов номенклатуры доходов и расходов ОАО «РЖД», единиц измерения, плановые показатели в разрезе годового, квартального и месячного планов, а также фактические данные, которые используются для анализа, корректировки плана и контроля планирования и исполнения бюджетных показателей. В унифицированных формах приведены формулы для определения показателей при планировании и формировании информации по прочим доходам и расходам.

Процесс планирования прочих доходов и расходов осуществляется по трем уровням: блок центрального аппарата ОАО «РЖД», блок филиалов и блок структурных подразделений филиалов.

Процесс планирования бюджета прочих доходов и расходов начинается с представления проектов плановых прогнозов, с учетом основных параметров развития Компании, структурными подразделениями, ответственными за формирование параметров бюджета в филиалы, где полученная информация рассматривается, анализируется и корректируется, а также формируются проекты бюджетов. Затем проекты плановых прогнозов передаются филиалами в департаменты центрального аппарата ответственные за формирование соответствующих параметров бюджета, которые проводят работу по рассмотрению, анализу, согласованию с филиалами и корректировке полученной информации. После этого информация передается в Департамент корпоративных финансов, где согласовывается с департаментами отправителями и формируется бюджет по прочим доходам и расходам.

После утверждения бюджета по прочим доходам и расходам может возникнуть необходимость корректировки утвержденных годовых параметров бюджета в целом по ОАО «РЖД» и по филиалам при пересмотре среднесрочного финансового плана или другими изменениями, не предусмотренными при формировании целевых параметров сводных бюджетов филиалов и происшедшие в течение отчетного периода по независящим от филиалов причинам (уровень существенности определяется подразделениями, ответственными за формирование целевых параметров сводных бюджетов). Подразделения, ответственные за формирование целевых параметров сводных бюджетов, при возникновении необходимости корректировки утвержденных параметров по филиалам и ОАО «РЖД» в целом, формируют предложения по корректировке утвержденных годовых параметров бюджетов и согласовывают их с отраслевыми департаментами и региональными, территориальными и функциональными филиалами, а также доводят их до филиалов ОАО «РЖД» на бумажном (электронном) носителе.

Филиалы ОАО «РЖД» рассматривают и представляют в подразделения, ответственные за формирование целевых параметров сводных бюджетов, замечания к предложениям по корректировке утвержденных годовых целевых параметров сводных бюджетов.

Подразделения, ответственные за формирование целевых параметров сводных бюджетов:

— инициируют внеплановое заседание Бюджетного комитета ОАО «РЖД»;

— представляют согласованные филиалами, отраслевыми департаментами и функциональными филиалами проекты скорректированных годовых целевых параметров сводных бюджетов на согласование (утверждение) Бюджетному комитету ОАО «РЖД», который принимает решение о корректировке целевых параметров сводных бюджетов;

— корректируют годовые целевые параметры сводных бюджетов, утверждают их и доводят до филиалов ОАО «РЖД», Департамента планирования и бюджетирования, Департамента корпоративных финансов в программе АСБУ, АС ППВД и на бумажном (электронном) носителе.

Филиалы ОАО «РЖД» на основе утвержденных скорректированных годовых целевых параметров сводных бюджетов корректируют сводные бюджеты на год, согласовывают их с подразделениями, ответственными за согласование и утверждение сводных бюджетов филиалов и отраслевыми департаментами и функциональными филиалами, и представляют на бумажном (электронном) носителе в подразделения, ответственные за формирование сводных бюджетов в целом по ОАО «РЖД», и отраслевые департаменты и функциональные филиалы. Корректировка утвержденных квартальных целевых параметров сводных бюджетов по ОАО «РЖД» в целом и по филиалам осуществляется в пределах утвержденных годовых целевых параметров сводных бюджетов филиалов и ОАО «РЖД» в целом в связи с перераспределением объемов выполняемых работ и оказываемых услуг, утвержденных распоряжениями президента ОАО «РЖД», первого и старших вице-президентов.

Корректировке не подлежат утвержденные целевые параметры сводных бюджетов за прошлые кварталы планового года.

Корректировки утвержденных целевых параметров на квартал, связанные с предоставлением данных для формирования платежного баланса, осуществляются ежемесячно в установленном порядке и установленные сроки.

Для контроля исполнения бюджета по прочим доходам и расходам Холдинга «Российские железные дороги» Филиалы ОАО «РЖД» формируют, подписывают фактические данные параметров квартальных планов с распределением по месяцам и фактические годовые бюджеты филиалов и направляют их в подразделения, ответственные за формирование сводных бюджетов в целом по ОАО «РЖД» и отраслевые департаменты и функциональные филиалы.

Подразделения, ответственные за формирование бюджета по прочим доходам и расходам в целом по ОАО «РЖД», и отраслевые департаменты и функциональные филиалы на основе полученных из филиалов фактических данных параметров квартальных планов с распределением по месяцам и фактических годовых бюджетов формируют фактические сводные бюджеты по ОАО «РЖД».

Бюджет по прочим доходам и расходам ОАО «РЖД» включает в себя следующие разделы:

Управление активами;

— Финансирование из бюджета;

— Финансовая деятельность;

— Изменения в резервах;

— Затраты связанные с обслуживанием долга;

-Социальные расходы;

— Прочие расходы.

Планируемые в бюджете прочие доходы, включают в себя получение доходов от штрафов, пени, неустоек по решению суда, процентов к получению, к примеру, по банковским вкладам, доходов от реализации объектов недвижимого имущества и прочие доходы.

В прочих расходах планируется списание остаточной стоимости объектов недвижимого имущества при его реализации, расходы на социальные гарантии, утвержденные коллективным договором, предоставляемые работникам железнодорожного транспорта, детям работников железнодорожного транспорта, пенсионерам железнодорожного транспорта, расходы по некомпенсируемым из бюджета затрат на мобилизационную подготовку и прочие расходы.

Планирование расходов по данным бюджетам включает затраты по следующим элементам:

— затраты на оплату труда (ФОТ, выплаты социального характера, НПФ, ДМС, прочие);

— отчисления на социальные нужды;

материальные затраты (материалы, топливо, электроэнергия, прочие материальные затраты (из них капитальный ремонт);

— амортизация;

— прочие.

Затраты на оплату труда — плановый фонд заработной платы, определяется исходя из численности, средней заработной платы предшествующего периода по рассматриваемому виду работ и коэффициента индексации, определенного Департаментом экономики, с учетом запланированных объемов выполняемых работ.

Отчисления на социальные нужды — планируются как доля от фонда оплаты труда, установленного в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования». Материальные затраты планируются следующим образом:

Материалы — планирование осуществляется на основе расходов прошлого периода, с корректировкой на изменение объема работы в планируемом периоде, ожидаемого уровня цен на плановый период и с учетом проведения мероприятий по оптимизации расходов.

Топливо — планируется на основе норм расхода топлива (утвержденные ЦУНР), объема работы в планируемом периоде и цен на 1 кг условного топлива, с учетом проведения мероприятий по оптимизации расходов.

Электроэнергия — планирование расходов осуществляется в зависимости от направления использования электроэнергии.

Расход электроэнергии для освещения планируется исходя из количества световых точек, мощности каждой из них, числа часов горения в планируемом периоде и стоимости 1 кВт-часа электроэнергии, с учетом проведения мероприятий по оптимизации расходов.

Расходы на электроэнергию для технологических нужд планируются по количеству электросилового оборудования (с электрическим приводом), его мощности, кВт, с учетом ее использования, времени работы оборудования в планируемом периоде и цене за 1 кВт-час электрической энергии, с учетом проведения мероприятий по оптимизации расходов.

Прочие материальные затраты — планируются на основе затрат предшествующего периода (на приобретение работ и услуг производственного характера, выполняемых сторонними организациями, в том числе капитальный ремонт) с учетом проведения мероприятий по оптимизации расходов по данному элементу затрат.

Общий лимит затрат на капитальный ремонт объектов железной дороги утверждается в бюджете затрат на планируемый (финансовый) год. Заявку на общий лимит затрат на капитальный ремонт объектов социального значения РЦКУ направляет в Департамент социального развития для подтверждения целесообразности проведения капитального ремонта. После подтверждения объемов, видов работ и стоимости капитального ремонта, РЦКУ направляет заявку в Департамент экономики. После проведения необходимых согласований Департамент корпоративных финансов утверждает общий лимит затрат на капитальный ремонт объектов социального значения.

Амортизация — расходы данной группы затрат планируются на основе затрат предшествующего периода с учетом изменения балансовой стоимости (переоценка, модернизация) и движения основных средств.

Прочие расходы — планируются по уровню затрат предшествующего периода, с корректировкой на изменение условий работы в планируемом периоде, с учетом проведения мероприятий по оптимизации расходов по данному элементу затрат.

Все элементы затрат планируются с учетом общепроизводственных и общехозяйственных расходов, которые начисляются на прямые расходы в доле сложившейся по конкретному филиалу за предшествующий период.

Сводный бюджет доходов и расходов

Таблица 5

| Наименование бюджетного показателя | Ед.изм. | Факт 2012 г. | План 2013 г. | % к фату 2012 г. |

| 1 | 2 | 3 | 4 | 5 |

| Доходы по прочим видам деятельности | млн. руб. | 248,818 | 249,349 | 100,21% |

| Расходы по прочим видам деятельности | млн. руб. | 481,15 | 486,468 | 101,11% |

| себестоимость произведенных работ, услуг, продукции | % | 462,873 | 475,131 | |

| реализация товаров | % | 18,277 | 11,337 | |

| Финансовый результат по прочим видам деятельности | млн. руб. | -232,332 | -237,119 | 102,06% |

| Прочие доходы | млн. руб. | 90,961 | 27,067 | 29,76% |

| Прочие расходы | млн. руб. | 1278,654 | 1112,816 | 87,03% |

| Финансовый результат по прочим доходам и расходам | млн. руб. | -1187,693 | -1085,749 | 91,42% |