или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1 2

Содержание

Введение

Глава 1. Теоретические основы бюджетирования проекта организации

1.1. Основные понятие проектного менеджмента

1.2. Бюджетирование проекта и его организация

Глава 2. Анализ бюджетирования проекта в организации (на примере АО «Метровагонмаш»)

2.1. Организационно-экономическая характеристика АО «Метровагонмаш»

2.2. Анализ финансово-хозяйственной деятельности АО «Метровагонмаш»

2.3. Анализ бюджетирования проекта в АО «Метровагонмаш»

Глава 3. Пути совершенствования бюджетирования проекта в АО «Метровагонмаш»

3.1. Рекомендации по совершенствованию бюджетирования проекта в организации

3.2. Оценка эффективности предложенных мероприятий

Заключение

Список использованных источников

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Актуальность работы. Опыт функционирования успешных предприятий в условиях рынка показывает, что для обеспечения жизнеспособности предприятия в течение длительного промежутка времени необходимо внедрять новые методы повышения эффективности системы управления предприятиями, одним из которых является бюджетирование проектов.

В современное время на российских предприятиях существует проблема избытка информации и невозможности управления информацией при осуществлении управленческих решений. Бюджетирование проектов позволяет сгруппировать информацию и проанализировать ее для принятия эффективных управленческих решений руководства.

На сегодняшний день на предприятиях бюджетирование проектов применяется редко и если применяется, то не дает желаемого результата. Обычно это происходит из-за незнания принципов постановки бюджетирования, неполной постановки бюджетирования, не связанности бюджетирования проектов со стратегией предприятия, отсутствием мотивации и других причин.

Необходимо отметить, что единства мнений относительно понятийного аппарата бюджетирования, теоретических основ и методических рекомендаций по постановке бюджетирования на предприятии не существует.

Поскольку бюджетирование проектов является основным инструментом оперативного контроллинга, сутью которого является интеграция отдельных элементов функций управления и, исходя из основных принципов бюджетирования, многие ученые, рассматривают бюджетирование как управленческую технологию или технологию управления предприятием.

Таким образом, поскольку бюджетирование проектов является основным инструментом реализации оперативного контроллинга, то оно обеспечивает взаимосвязь со стратегией предприятия. Это определяет актуальность темы.

Цель работы — разработать рекомендации по совершенствованию бюджетирования проектов в организации и провести оценку их эффективности.

Задачи работы:

1) Изучить теоретические основы бюджетирования проекта организации.

2) Дать организационно-экономическую характеристику исследуемому предприятию АО «Метровагонмаш».

3) Провести анализ финансово-хозяйственной деятельности и анализ бюджетирования проекта АО «Метровагонмаш».

4) Разработать рекомендации по совершенствованию бюджетирования проекта в исследуемой организации и провести оценку их эффективности.

Объект работы — АО «Метровагонмаш».

Предмет работы — особенности бюджетирования проектов в организации.

Теоретическая база исследования. Теоретической базой исследования послужили работы таких исследователей в области управления организацией и финансового менеджмента, как Ансофф И., Афоничкин А.И., Багиев Г.Л., Асаул А.Н., Балабанов И.Т., Бланк И.А., Бочаров В.В., Бригхэм Ю., Бухалков М.И., Ван Хорн Дж.К., Грачев А.В., Ендовицкий Д.А., Идрисов А.Б., Картышев С.Б., Постников А.В., Игошин Н.В., Ирвин Д., Колтынюк Б.А., Ковалев В.В., Колб Р.В., Родригес Р. Дж., Коротков Э.М., Крейнина М.Н., Ли Ч.Ф., Финнерти Дж., Лукасевич И.Я., Максютов А.А., Пожидаева Т.А., Щербакова Н.Ф., Коробейникова Л.С., Поляк Г.Б., Родионова В.М., Шлейников В.И., Самсонова Н.Ф., Стоянова Е.С., Теплова Т.В., Тренев Н.Н., Ульянов П.В., Уорд М., Четыркин Е.М.

Методы исследования: анализ литературных источников по данной теме, синтез, обобщение, абстрагирование, наблюдение, анализ, методы обработки данных.

Теоретическая и практическая значимость работы. Полученные в работе выводы и рекомендации могут быть использованы в процессе проведения организационных и социально-экономических мероприятий по формированию и развитию бюджетирования проектов на предприятии.

Структура работы. Работа написана на 75 листах печатного текста. Состоит из введения, 3 глав, включающих параграфы, заключения и списка использованных источников.

Глава 1. Теоретические основы бюджетирования проекта организации

1.1. Основные понятие проектного менеджмента

Любой бизнесмен в современном мире каждую идею рассматривает как проект, который нуждается в реализации, как структурированную систему последовательных действий, который в конечном итоге приведут к задуманному результату.

Проект — это действие, которое ограничено во времени, по бюджету, ресурсам и качеству, предназначенное для создания новых (уникальных) продуктов, услуг или результатов [37].

Реализация проекта требует продумывания всех деталей и доведения некоторых действий до автоматизма, создание операционной деятельности. Процессная (операционная) деятельность — состоит из постоянного повторения одних и тех же операций с целью производства одного и того же продукта, услуги или результата [34].

Основное чем отличается проект от текущей деятельности это:

— работа периодически повторяется;

— не определена дата ее завершения;

— после достижения поставленной цели получать новые, продолжать выполняться [27].

Отличительные признаки процесса от проекта:

— работа уникальна;

— завершается после достижения цели;

— работа ограничена во времени [18].

У любого проекта изначально при формировании есть определенная цель, достижение которой служит критерием успеха, получения всех задуманных результатов. Но, так или иначе, случается, что цель может быть недостижима и на это есть свои причины. Основные проблемы не достижения цели проекта:

— конфликт целей;

— срыв сроков;

— снижение качества выполненных работ;

— перерасход бюджета;

— невыполнение условий контракта [14].

Причины неудач проектов:

— недостаток ресурсов;

— нереальные сроки;

— не сплоченность команды;

— недостаточно детальное планирование;

— неэффективное взаимодействие внутри команды;

— изменение цели в ходе проекта;

— конфликты между целями проектами [12].

Факторы, влияющие на успех проекта:

- миссия проекта;

- поддержка со стороны высшего руководства;

- наличие четких планов (детализированных);

- взаимодействие с заказчиком;

- учет требований пользователей;

- наличие исполнителей с необходимой квалификацией;

- эффективная система контроля;

- эффективные коммуникации.

Для улучшения управления проект разбивается на фазы (этапы). Нужно, чтобы фаза оканчивалась результатом, который можно проверить и измерить. В конце предыдущей фазы принимается управленческое решение о создании новой либо о закрытии проекта в целом, в случае не достижения контрольных точек [15].

Фаза должна заканчиваться измеримым проверяемым результатом. В конце каждой фазы принимаются решения об инициации новой фазы или закрытии (консервации) проекта.

Фазы проекта — это набор логически взаимосвязанных работ проекта, в процессе завершения которых достигается один из основных результатов проекта [6].

В проектном менеджменте имеет большое значение способность отличать жизненный цикл проекта от жизненного цикла продукта.

Жизненный цикл проекта – это полный набор последовательных фаз проекта, название и число которых определяется исходя из технологии производства работ и потребностей контроля со стороны организаций, вовлеченных в проект. Жизненный цикл продукта — это набор упорядоченных идей, решений и действий с момента зарождения идеи продукта до снятия его с производства [9].

Цель управления содержанием проекта – определить и контролировать все требуемые работы, направленные на успешное выполнение проекта. Важно осознавать, что проект – это деятельность, ограниченная во времени и управление проектом по времени обеспечивается посредством реализации в ходе проекта следующих процессов:

- оценка длительности работ;

- определение взаимосвязи работ;

- разработка расписания;

- контроль сроков проекта [3].

И самое главное, что нужно понимать при реализации проекта — это то, что проектным менеджментом занимаются, прежде всего, люди и нужно правильно построить работу с персоналом, чтобы получить наибольший успех.

План управления персоналом — это составная часть плана управления проектом, которая объясняет, как и когда будут выполнены правила и требования, связанные с персоналом. План управления персоналом включает следующие пункты:

— набор персонала;

— график рабочего времени;

— критерии освобождения ресурсов;

— потребность в обучении;

— система поощрения и мотивации [13].

Бурное развитие управления проектами, как науки и применение ее во многих предметных областях, имеющих свою специфику, сформировало в мировой практике огромный спектр знаний и методологий, многие из которых содержат уникальные модели, методы и механизмы управления.

Большинство компаний лидеров на глобальных рынках рассматривают методологию управления проектами, программами и портфелями проектов в качестве ключевого элемента обеспечения и поддержки конкурентоспособности.

Современные технологии, средства коммуникации, возросшие темпы накопления и доступности информации позволяют быстро изучать и использовать достижения лидеров. В этом процессе широко используются технологии бенчмаркинга, переноса лучших практик, который не приводит к эвристическому приращению знаний, методов. Зачастую эти технологии сводятся к простому копированию различных методологий, с небольшими вариациями по отношению к оригиналу-источнику, без глубокого анализа их применимости в тех или иных условиях, некорректного использования разными субъектами для неадекватных объектов управления проектной деятельности. Такая ситуация приводит к возрастанию методологической энтропии, путаницам, системному хаосу, иллюзорным картинам многогранности пестрого мира в области управления проектами [16].

Практики проектного управления, глядя в такой методологический калейдоскоп, теряются в разнообразии технологий, инструментов управления, зачастую вынуждены случайным бессистемным образом выбирать методики для своих нужд. Надежды на бенчмаркинг не оправдываются, поскольку он является локальным инструментом, который не может обеспечить эффективные схемы конвергенции (объединения знаний) различных предметных областей, формирующих новые, более эффективные системы знаний, подходы и методологии управления проектами, программами и портфелями проектов. С другой стороны, глобализация отражается и на методологии управления проектами. В этих тенденциях есть как положительная, так и отрицательная стороны. Если глобальное распространение стандартизации методологии управления проектами проводится системно, с учетом национальных особенностей, традиций, не снижающих накопленный национальный опыт и не вносящий методологическую неразбериху, то возможно повышение качества и производительности труда в проектной деятельности, а дисциплина управления проектами на национальном уровне может выиграть, обогатившись передовыми достижениями в этой области [23].

Практикующие менеджеры проектов дезориентированы в применении эффективных методологий, им сложно разобраться в большом разнообразии подходов, методов, технологий управления проектами. Каждый носитель конкретной методологии, выступает не просто ангажированным ее сторонником, но, как правило, утверждает, что эта методология самая эффективная, самая лучшая и она «может все». На современном «методологическом поле» отсутствует объективная, общепризнанная систематизация методологий – это приводит к системному хаосу, неразберихе, в которой не могут разобраться не только практики-менеджеры, но и методологи [30].

На практике уровень управления отдельными областями проектов, функциями управления по отдельности — находится на неплохом уровне. Сами по себе отдельные задачи проекта могут решаться успешно, но проект в целом, «его сборка» реализуется неэффективно. Причин тому несколько, например: недостаток компетентности руководителей проектов в области системного целеполагания, определения и учета ожиданий участников проекта; нехватка компетентности в управлении интеграцией, незнание и отсутствие опыта использования холистических, креативных подходов, инструментов, технологий.

У руководителей проектов, прежде всего у руководителей программ проектов, наблюдаются большие трудности с управлением интеграцией. Методологическая помощь со стороны наиболее распространенных методик в этом направлении не может быть оказана [22].

Регламенты управления проектами предприятия разрабатываются при понимании принципиального отличия проектной деятельности от производственной (операционной), однако механизмы управления при этом зачастую применяются общие для обоих видов деятельности. Это приводит к неэффективности управления проектами, к методологической путанице, что и очевидно: сложные системы должны управляться сложными методами [33].

Предприятия, использующие единый метод управления проектной и производственной деятельностями, имеют большие внутренние трансакционные издержки, разбалансированность системы управления и невозможность развития самоорганизации. Данная ситуация прямо демонстрирует методологическую дивергенцию, являющуюся противоположностью конвергенции.

Часто управление проектами подменяется управлением содержания. Это приводит, например, к тому, что качество процесса управления проектом, качество компетентности участников проектной деятельности отождествляется с качеством продукта проекта. Однако очевидно, что высокой эффективности в управлении качеством проектной деятельности можно достичь гармонично, сбалансированно используя все эти компоненты. Более того, холистические системные методы, анализ причинно-следственных связей проблем управления качеством, показывают, что в практике этого интегрированного подхода приоритетно стоят управление качеством компетентности и качеством процесса управления. Если в проектной деятельности участники обладают высоким уровнем профессиональной компетентности, они выстраивают качественно процесс управления, что системно приводит к качественному конечному результату управления проектом [36].

Практика управления проектами показывает, что в подавляющем большинстве предприятий отсутствует накопление коллективных компетенций. Даже если на предприятии есть менеджеры-профессионалы высокого уровня, обмен знаниями, опытом, навыками проводится неэффективно. Практическая система накопления и управления знаниями в области управления проектами отсутствует: с уходом таких профессионалов, «уходят» и знания, «уходят» компетентности.

На предприятиях отсутствует работающая база знаний, нет системного процесса извлечения уроков, их анализа, накопления и распространения. В результате каждый проект начинается «с белого листа», так, как будто предприятие находится в состоянии старта. Такое предприятие, методологически отвергающее конвергентные механизмы в становлении коллективных компетентностей в принципе не способно перейти на более высокий уровень зрелости, оставаясь в начальном дилетантском состоянии [31].

Таким образом, реализация проекта — это сложная деятельность, нацеленная на получение определенного результата и требующая больших усилий. Важно понимать все аспекты и быть готовым ко всем возможным сбоям и проблемами, так как без этого не обходится ни один проект.

1.2. Бюджетирование проекта и его организация

Бюджет проекта — это сметная стоимость, распределенная по периодам выполнения проекта. Бюджет и бюджет проекта несколько различаются. Потому что обычный бюджет — это распределение денежных средств по различным статьям расходов в течение определенного периода времени. А бюджет проекта предполагает распределение затрат не только по отдельным статьям, но и по времени проекта [40].

Суть бюджетирования — разработка взаимосвязанных планов производственно–хозяйственной деятельности проекта и его подразделений с учетом текущих и стратегических целей их развития. Бюджет определяет планируемые расходы на проект, программу или портфель. Он используется в качестве базовой линии, по которой можно сообщать о фактических расходах и прогнозируемой конечной стоимости работы [39].

Существуют две основные причины, по которым бюджет проекта важен:

Во-первых, утвержденный бюджет — это то, что стимулирует финансирование проектов. Он расскажет заинтересованным сторонам о том, сколько денег необходимо и когда это необходимо. Ваша возможность получать оборудование и материалы, когда они необходимы, зависит от средств, предоставленных в результате вашего бюджета.

Вторая причина, по которой бюджетирование важно для проекта, — это то, что бюджет обеспечивает основу для контроля затрат по проекту. Измеряя фактическую стоимость проекта в соответствии с утвержденным бюджетом, вы можете определить, идет ли проект в соответствии с планом или необходимы корректирующие действия [29].

Всесторонний бюджет предоставляет руководству понимание того, как средства будут использованы и израсходованы в течение определенного времени.

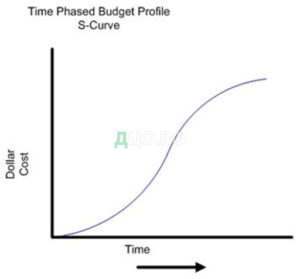

На приведенной ниже S-кривой (рис. 1) показаны предполагаемые совокупные затраты проекта с течением времени. В общем, проект медленно расходует ресурсы, быстро растет, поскольку больше ресурсов используется, а затем сокращается по мере завершения проекта.

Большинство расходов по проекту следуют этой схеме, в результате чего появляется графическое представление, напоминающее «S». Знание сроков расходов по проекту будет способствовать правильному планированию управления [8].

Рисунок 1 — Затраты проекта

Оценка проекта, предоставленная руководством до его начала, не является бюджетом. Всесторонний бюджет может быть разработан только в результате графика проекта и плана ресурсов. Поэтому, чем лучше вы определяете всю работу проекта в рамках вашего графика и типа ресурсов, необходимых для эффективной работы, тем более точным будет ваш бюджет [2].

Структура разбиения работ (WBS) является основой для любого бюджета. WBS включает в себя все работы, необходимые для создания продукта проекта. WBS создается посредством процесса декомпозиции, приводящего к результатам, определенным на самом низком уровне WBS работы.

Базовый уровень затрат — это утвержденный поэтапный план времени. После того, как детальный бюджет будет разработан и утвержден, менеджер проекта должен опубликовать эту базовую линию и установить ее как точку сравнения для фактического прогресса в работе [10].

Одна из самых больших проблем, с которой сталкивается руководитель проекта, — определить, когда установить базовый уровень для бюджета. Базой является утвержденный поэтапный план времени. Базовый бюджет — это инструмент для измерения того, как изменения проекта влияют на наш график и бюджет [38].

Ключевая роль менеджера проекта в процессе планирования заключается в создании консенсуса со стороны команды и спонсора по каждому из элементов задачи WBS.

Все усилия, которые используются при подготовке к выполнению каждой задачи, могут быть определены с точки зрения стоимости. Труд, материалы, средства, услуги и накладные расходы являются примерами издержек, которые могут быть израсходованы при выполнении поставленной задачи [17].

На успешность ваших усилий могут повлиять внешние факторы, которые вы не в силах контролировать. Поэтому в процессе планирования следует разработать альтернативные планы или обдумать другие варианты действий. К внешним факторам, которые могут повлиять на финансовые планы, можно отнести следующие (в скобках даны примеры):

- государственная или национальная политика и законодательство (Стратегия сокращения бедности, в рамках которой государственные меры по борьбе с бедностью могут меняться);

- стихийные бедствия или эпидемии (засуха, негативно влияющая на людей, с которыми вы работаете);

- политические условия (выборы, которые могут нарушить уклад жизни или вызвать нестабильность);

- глобальные экономические факторы (изменение на мировом рынке цен на товары, производимые фермерами);

- местные социально-экономические факторы (повышение цен на топливо, ограничивающее ваши возможности передвижения);

- наличие средств доноров и ресурсов (изменение приоритетов финансирования у спонсоров) [21].

На финансовые планы может также повлиять выбор источников финансирования проектов, зависящий от структуры активов предприятия, стоимости капитала, размера предприятия, уровня налогообложения прибыли, отношения к риску [19].

Разработка бюджета на разных стадиях проекта:

- Стадия проекта — стадия разработки бюджета.

- Концепция (замысел) — приблизительная оценка работ в порядке убывания.

- Разработка — детальная проработка бюджета Полный утвержденный бюджет.

- Начало — пересмотр бюджета после назначения исполнителей и обеспечения необходимых ресурсов. При необходимости, утверждение пересмотренного бюджета.

- Исполнение — корректировка бюджета в случае изменения ситуации. При необходимости, пересмотр и утверждение бюджета.

- Завершение — корректировка бюджета в случае изменения ситуации. При необходимости, пересмотр и утверждение бюджета [24].

Оценка стоимости проекта.

Для проведения детальной оценки стоимости проекта используйте комбинацию двух методов.

- Метод «снизу-вверх». Бюджетирование проекта выполняется по методу «снизу-вверх», означает, что задачи сводятся к итоговым суммам итогов, а общая сумма проекта представляет собой сумму всех запланированных и фактических затрат.

- Метод «сверху-вниз». Проанализируйте стоимость выполнения основных задач проекта согласно структурной схеме работ, чтобы подтвердить их целесообразность [28].

Подход по методу «сверху вниз»: часто принимается решение о том, сколько должен стоить проект. Эта сумма делится между комплексом работ. Этот подход полагает, что вам нужно объяснить, как вы будете выполнять работу в пределах выделенного объема бюджета для комплекса работ. Предыдущий опыт других проектов будет играть роль в утверждении распределения бюджета. Преимущество подхода «сверху вниз» заключается в том, что он фокусируется на достижении проекта в рамках выделенного бюджета и ведет к повышению эффективности и сокращению расточительной практики. Недостатком подхода «сверху вниз» является то, что он предполагает, что человек, создающий бюджет, обладает достаточными знаниями и опытом, чтобы сделать разумную смету расходов. Если он этого не сделает, конфликт может возникнуть, когда человеку, которому требуется выполнить проект, предоставляется нереалистичный бюджет, которого недостаточно для реализации проекта. Существует риск преднамеренно низких бюджетов, созданных с убеждением, что это будет способствовать экономии средств [32].

Команда, часто с участием владельца бюджета, определяет задачи и мероприятия, необходимые для завершения проекта. Проект основан на комплексе самого низкого уровня и сворачивается, чтобы достичь общей стоимости проекта.

Преимуществом подхода восходящего бюджетирования является его точность (до тех пор, пока вы не пропустили какую-либо задачу). Это хорошо для командного духа, потому что руководитель проекта привлекает команду к созданию бюджета. По этой причине этот подход иногда называется совместным бюджетом [26].

Недостатком подхода «снизу-вверх» является сложность получения полного списка задач и действий, необходимых для завершения проекта.

Легко пропустить некоторые из них, которые потом понадобятся.

На стадии планирования проекта менеджер проекта может без проблем разработать бюджет и план ресурсов. Проекты, оставшиеся в состоянии «планирования», позволяют руководителям проектов внести столько изменений, сколько необходимо, прежде чем запускать проект. Поэтому на раннем этапе жизненного цикла проекта могут быть разработаны плановые затраты. Эти оценки могут исходить из множества источников, таких как опыт предыдущих проектов, отраслевые базы данных, каталоги поставщиков и т.п. [35].

В дополнение к подходам бюджетирования «сверху вниз» и «снизу-вверх» существует ряд других методов, которые менеджеры проектов используют для создания своих бюджетов. Это пять альтернативных подходов, используемых для создания бюджетных смет.

- Экспертное заключение: этот подход использует экспертов по предмету для расчета общей стоимости проекта. Такой подход может быть полезен, поскольку с помощью экспертных знаний и опыта вы можете учитывать факторы, которые не всегда очевидны для неспециалистов.

- Анализ поставщиков: этот подход сравнивает ставки от разных поставщиков для получения сметы расходов по проекту.

- Аналогичное оценивание: этот подход использует историю из похожих прошлых проектов для создания оценки.

- Трехточечная оценка: этот подход использует средневзвешенное значение трех оценок — наилучшего случая, наиболее вероятного случая и наихудшего случая — для получения большей степени контроля над вычислением стоимости задачи или деятельности.

- Параметрическое оценивание. Этот подход использует статистическую связь между историческими данными и другими переменными, такими как строки кода в программном приложении или квадратные метры здания для расчета оценки [25].

Принципы построения бюджета проекта:

- смета расходов на деятельность представляет собой индивидуальные сметы расходов для каждого вида деятельности или рабочего пакета, которые будут завершены проектом. Для каждого вида деятельности смета расходов обычно включает прямые трудовые ресурсы, материалы, оборудование, услуги, объекты и информационные технологии.

- уделяется внимание деталям оценки стоимости деятельности. Например, как были сделаны оценки, допущения и ограничения и уровень достоверности [4].

- изучение ограничений финансирования, которые могут применяться в организации, в соответствии с контрактами или другими организациями, такими как правительственные учреждения.

- график проекта используется для определения бюджета затрат. За указанный календарный период можно комбинировать затраты на мероприятия, запланированные на этот период, для определения поэтапного бюджета.

- календарь ресурсов позволяет узнать, какие ресурсы выделены на проект и когда они назначены.

- контракты на продукты или услуги будут использоваться для определения их затрат и затем могут быть включены в бюджет проекта [11].

В зависимости от стадии жизненного цикла проекта бюджеты могут быть:

- предварительными (оценочными);

- утвержденными (официальными);

- текущими (корректируемыми);

- фактическими [5].

Бюджет проекта формируется из двух составляющих:

- Сметы поступлений.

- Сметы затрат, определяющей стоимость проекта [20].

Смета затрат складывается из:

- Операционного бюджета — совокупности затрат на ресурсы, обеспечивающие выполнение работ проекта.

- Управленческого резерва.

- Бюджета непредвиденных затрат [7].

Таким образом, в процессе разработки бюджета проекта нужно учитывать все возможные обстоятельства и непредвиденные ситуации. На эти случаи должен быть предусмотрен соответствующий план действий.

Глава 2. Анализ бюджетирования проекта в организации (на примере АО «Метровагонмаш»)

2.1. Организационно-экономическая характеристика АО «Метровагонмаш»

АО «Метровагонмаш» был основан в 1897 году в городе Мытищи Московской области как вагоностроительный завод. Предприятие АО «Метровагонмаш» сегодня — одно из ведущих промышленных предприятий России, работающих в области транспортного машиностроения, крупнейший в нашей стране производитель вагонов метро.

АО «Метровагонмаш» имеет линейно-функциональную структуру организации, которая строится в соответствии с принципами горизонтального и вертикального разделения труда.

К ряду достоинств организационной структуры исследуемой организации относим наличие:

— согласованности действий каждого конкретного исполнителя;

— четкости и единства распорядительств;

— единичного канала связи;

— достаточно четко выраженной ответственности линейного руководства;

— оперативности при принятии решения;

— единоличной ответственности руководителей соответствующих отделов за ряд конечных результатов деятельности подразделений.

К ряду недостатков оргструктуры исследуемого предприятия мы отнесем:

— наличие достаточно высоких требований к квалификации руководителей, которые должны обладать большим опытом для того, чтобы обеспечить эффективное управление;

— отсутствие посреднического звена в процессе планирования, подготовки и принятия управленческого решения;

— процесс получения руководством большого объема данных, высокий уровень контактов с персоналом и вышестоящим структурным подразделением;

— наличие концентрации основных властных полномочий в верхнем уровне управления.

Руководство предприятия АО «Метровагонмаш» осуществляется профессиональными сотрудниками, которые имеют собственный опыт работы в данной сфере.

В АО «Метровагонмаш» декларируют и стараются соответствовать в процессе работы ряду своих принципов:

— принципу слаженности и взаимозаменяемости в руководящем составе;

— высокого качества выпускаемой продукции;

— принципу честности и обязательности на каждом из уровней взаимоотношений;

— мобильности в процессе организации и ведения деятельности;

— грамотной кадровой и инвестиционной политики.

Стратегией АО «Метровагонмаш» является выступление в качестве естественного выбора для всего ряда клиентов и партнеров в области деятельности компании.

Целью АО «Метровагонмаш» является дальнейший процесс расширения бизнеса, а также процесс укрепления лидерской позиции на рынке.

Миссия компании — предоставлять потребителям вагоны высокого качества, вести бизнес честно и ответственно, заботиться о сотрудниках и быть лидером по эффективности, обеспечивая долгосрочный и сбалансированный рост компании.

Обеспечивая создание наиболее качественных товаров и услуг и предоставление самых выгодных условий по сотрудничеству клиентам и компаньонам, руководители компанией инвестируют в развитие будущего фирмы.

Оплата труда на предприятии АО «Метровагонмаш» основная мотивация, направленная на эффективную деятельность. Наличие высокой заработной платы способствует росту производительности труда на предприятии, улучшению качества работы сотрудников.

Чтобы минимизировать финансовые риски, риски, определенные инфляцией, и любые риски которые влияют на финансовое состояние компании, АО «Метровагонмаш» проводит следующие мероприятия:

— анализ финансовых рисков;

— планирование и оценку прибыли;

— определяют рентабельность предприятия, показатели платежеспособности и ликвидности, что способствует оперативному выявлению недостатков в деятельности АО «Метровагонмаш» и дает возможность вовремя их ликвидировать.

Рассмотрим внешнюю и внутреннюю среду АО «Метровагонмаш». Для АО «Метровагонмаш» выделим ряд следующих внешних факторов: экономический, политический, рыночный, социальный, технологический и фактор рынка рабочей силы (таблица 1).

Перейдем к более подробному рассмотрению отдельных внешних угроз и возможностей для АО «Метровагонмаш».

Наличие высоких темпов инфляции отрицательным образом воздействует на процесс деятельности АО «Метровагонмаш». Цена на ряд оборудования, энергоресурсов растет более быстрыми темпами, нежели цена на ряд оказываемых услуг, в результате этого у АО «Метровагонмаш» может возникнуть ряд трудностей в процессе закупки нового оборудования, увеличения количества оказываемых услуг.

Так как клиенты предприятия — это главный источник прибыли для АО «Метровагонмаш», то в связи с увеличением темпов инфляции, как известно, цена начинает расти, а доход населения остается прежним. Это может приводить к снижению платежеспособного спроса, а, следовательно, и к уменьшению прибыли.

Таблица 1

Внешние факторы для АО «Метровагонмаш»

Однако в настоящий период времени имеются возможности по прогнозированию уровня инфляции, а, следовательно, если учитывать темп инфляции в процессе формирования цены на ряд оказываемых услуг, есть возможность снизить её отрицательное воздействие.

Заработная плата рассматривается и как угроза и как возможности для АО «Метровагонмаш». С одной стороны, процесс снижения заработной платы оказывает прямое влияние на процесс уменьшения покупательских способностей клиентов и на уменьшение прибыли.

Низкая цена рабочей силы способно приводить к снижению издержек, но в это же время и может выступать как причина снижения качества труда, а, следовательно, и качества услуг.

В АО «Метровагонмаш» выплата заработной платы сотрудникам происходит в установленные сроки и в необходимых объемах, что является стимулом для эффективной работы.

Уровень конкуренции в отрасли АО «Метровагонмаш» является не только отрицательным, но и положительным фактором, так как обеспечивает развитие предприятия. Конкуренты вызывают снижение спроса на ряд услуг АО «Метровагонмаш», в связи с тем, что появляется большой выбор аналогичных услуг. А также наличие конкуренции требует постоянного улучшения качества, разработки новых услуг, проведения маркетингового исследования и рекламы, что ведет к появлению дополнительных затраты.

Клиенты АО «Метровагонмаш» способны оказывать положительное влияние на процесс деятельности предприятия. Наличие постоянных клиентов обеспечивает предприятию стабильность и прибыльность. Развитие науки и техники открывает перед АО «Метровагонмаш» ряд возможностей для того, чтобы производить новые виды услуг, усовершенствовать уже оказываемые, контролировать их качество, модернизировать технологию оказания услуг. Большая часть сотрудников в таких предприятиях обычно относительно молодого возраста, они инициативны и образованны. Что, несомненно, выступает в качестве положительного момента.

В качестве следующего этапа стратегического планирования выступает процесс определения того, имеет ли АО «Метровагонмаш» внутренние силы, чтобы пользоваться рядом внешних возможностей, а также процесс выявления внутренних слабых сторон, способных вызвать ряд проблем, связанных с рядом внешних опасностей.

В процесс исследования будем включать пять функций:

— процесс оказания услуг;

— маркетинговая деятельность;

— финансы;

— кадровый состав;

— культура и имидж АО «Метровагонмаш» (таблица 2).

Перейдем к рассмотрению более подробно внутренних возможностей АО «Метровагонмаш».

В качестве главного фактора, оказывающего негативное влияние на процесс увеличения доли рынка, выступает процесс снижения платежеспособного спроса населения за счет того, что происходит общее ухудшение экономической ситуации.

Таблица 2

Внутренние факторы АО «Метровагонмаш»

Для того чтобы минимизировать негативное влияние данного фактора в АО «Метровагонмаш» сотрудники предпринимают ряд следующих действий:

— проведение постоянного мониторинга экономической ситуации в стране и регионе;

— проведение маркетинговых исследований для того чтобы выявлять виды финансовых услуг, которые имеют наибольший спрос;

— проведение гибкой ценовой политики;

— осуществление жесткого контролирования издержек деятельности;

— меры, направленные на процесс снижения себестоимости товаров и услуг предприятия;

— процесс поддержания высокого уровня качества продукции.

Ряд личных качеств учредителей АО «Метровагонмаш», наличие грамотной кадровой политики по отношению руководства среднего звена – является основной движущей силой компании АО «Метровагонмаш».

Профессиональный стиль руководства АО «Метровагонмаш», который основан на наличии детального знания того, как проходит полный цикл оказания услуг — главная движущая сила АО «Метровагонмаш» и гарантия его стабильности.

Имея главный производственный ресурс, такой как грамотные руководители всех уровней и большой коллектив квалифицированного персонала, АО «Метровагонмаш» способен успешно внедрять ряд передовых технологий.

В АО «Метровагонмаш» есть маркетинговый отдел. Он выполняет комплекс различных маркетинговых функций в достаточных объемах, среди которых выделим основные:

— функция планирования ассортимента услуг;

— функция проведения маркетингового исследования;

— функция определения цен на услуги;

— функция разработки рекламной кампании и мероприятия, направленного на продвижение услуг.

В качестве главного элемента маркетингового комплекса выступает весь ряд услуг, оказываемых АО «Метровагонмаш», так как именно он, удовлетворяет весь ряд функциональных требований, на который рассчитывают клиенты предприятия.

При помощи маркетинга АО «Метровагонмаш» оказывает те виды услуг, которые необходимы клиентам, в т.ч. разрабатывается ряд оптимальных направлений по продвижению услуг.

Важная роль в маркетинговой стратегии АО «Метровагонмаш» отведена цене. Цены на услуги дифференцируют в зависимости от таких показателей, как качество, издержки, конкуренция, спрос и многие другие факторы. Цену на услугу рассчитывают, учитывая цены конкурентов.

К сильным сторонам АО «Метровагонмаш» относим:

— хорошая репутация у клиентов (предприятие достаточно известно);

— на предприятии имеется новое оборудование;

— наличие высокого качества продукции;

— наличие широкого, регулярно пополняемого ассортимента продукции предприятия.

К слабым сторонам АО «Метровагонмаш» относим:

— высокую себестоимость некоторого ряда продукции;

— конкуренты на рынке;

— наличие высоких цен на ряд некоторой продукции.

2.2. Анализ финансово-хозяйственной деятельности АО «Метровагонмаш»

Проведем анализ финансовых результатов деятельности предприятия АО «Метровагонмаш» (таблица 3).

Таблица 3

Динамика показателей отчета о финансовых результатах АО «Метровагонмаш» за 2015-2017 г., тыс. руб.

Согласно приведенным данным пришли к следующим выводам. В качестве отрицательного момента можно отметить снижение выручки на предприятии АО «Метровагонмаш». Так, в 2017-м году выручка компании снизилась на 11093046 тысяч рублей или на 54,1% и составила 9374607 тысяч руб. Показатель валовой прибыли компании составил в 2017-м году 26863 тысяч рублей, что на 85,5% меньше, чем в 2016-м году.

Однако, показатель чистой прибыли в 2017-м году возрос на 221271 тысяч рублей или более, чем в 5 раз из-за резкого снижения себестоимости — это положительный момент в развитии организации.

Показатель же прибыли до налогообложения вырос на 198199 тысяч рублей.

В качестве положительного момента деятельности компании можно выделить снижение себестоимости. Так, показатель себестоимости упал в 2017-м году на 10933659 тысяч рублей или на 53,9%.

Отметим, что показатель темпа роста выручки меньше, чем показатель темпа роста себестоимости, что может свидетельствовать о наличии нерационального и неэффективного использования финансового и трудового потенциала компании.

Из-за этого произошло снижение валовой прибыли на предприятии на 159387 тысяч рублей или на 85,5%.

Показатель управленческих расходов на предприятии снизился на 4,5%, а показатель прибыли от продаж вырос на 221271 тысяч рублей, что может говорить об эффективной политики реализации услуг и маркетинговой деятельностью предприятия.

Анализ динамики бухгалтерского баланса АО «Метровагонмаш» представим в таблице 4.

Показатель активов на предприятии по итогам анализируемого периода упал. Так, в 2017-м году наблюдался спад активов компании АО «Метровагонмаш» на 6,09% или же на 332698 тыс. рублей. В 2016-м году по сравнению с 2015-м годом активы компании упали на 217926 тыс. рублей или же на 3,8%.

Таблица 4

Динамика показателей бухгалтерского баланса АО «Метровагонмаш» за 2015-2017 г., тыс. рублей

Процесс снижения активов компании АО «Метровагонмаш» в 2017-м году произошел за счет того, что снизились нематериальные активы компании на 92 тыс. рублей или же на 100%; финансовые вложения на 9,3% или на 344872 тысяч рублей; дебиторская задолженность на 10,2% или 37552 тысяч рублей.

Денежные средства компании возросли в 2017 году на 112920 тыс. рублей или на 41,9%, а запасы предприятия выросли на 67 тыс. рублей или же на 26,27 %.

Показатель пассивов компании за анализируемый период также снижался. Так, в 2017-м году наблюдался спад пассивов компании АО «Метровагонмаш» на 6,09% или же на 332698 тыс. рублей. В 2016-м году по сравнению с 2015-м годом пассивы компании упали на 217926 тыс. рублей или же на 3,8%.

Процесс снижения пассивов компании в 2017-м году произошел из-за того, что снизился добавочный капитал компании на 376294 тыс. рублей или на 100%. Кредиторская задолженность также в 2017-м году упала в сравнении с 2016-м годом на 62757 тыс. рублей или на 21,8%.

Проведем анализ финансовой устойчивости АО «Метровагонмаш» (таблица 5).

Финансовое состояние организации АО «Метровагонмаш» на конец анализируемого периода является абсолютно устойчивым (Z ≤ Ec), так как в ходе анализа установлен излишек собственных оборотных средств 3832078 тыс. руб., излишек собственных и долгосрочных заемных источников формирования запасов 3833505 тыс. руб., и излишек общей величины основных источников формирования запасов 3833505 тыс. руб. (запасы обеспечены только за счет краткосрочных займов и кредитов).

Финансовая устойчивость также может быть оценена с помощью относительных показателей — коэффициентов, характеризующих степень независимости организации от внешних источников финансирования.

Таблица 5

Анализ финансовой устойчивости АО «Метровагонмаш», тыс. руб.

Определим коэффициенты финансовой устойчивости АО «Метровагонмаш».

- Коэффициент обеспеченности запасов источниками собственных оборотных средств: Ко=ЕС/Z.

Ко(2015)=4123168/495=8329,6323

Ко(2016)=4036916/255=15831,0431

Ко(2017)=3833827/322=11906,295

- Коэффициент соотношения заемных и собственных средств: КЗ/С=ЗК/ИС.

КЗ/С(2015)=504732/5172403=0,0976

КЗ/С(2016)=287756/5171453=0,0556

КЗ/С(2017)=225321/4901190=0,046

- Коэффициент автономии (финансовой независимости): КА=ИС/В.

КА(2015)=5172403/5677135=0,9111

КА(2016)=5171453/5459209=0,9473

КА(2017)=4901190/5126511=0,956

- Коэффициент соотношения мобильных и иммобилизованных средств: КМ/И=М/F.

КМ/И(2015)=4628086/1049049=4,4117

КМ/И(2016)=4329185/1130024=3,8311

КМ/И(2017)=4062775/1063736=3,8193

- Коэффициент маневренности функционирующего капитала: KM=СОС2/Капитал и резервы.

KM(2015)=4123168/5172403=0,7971

KM(2016)=4036916/5171453=0,7806

KM(2017)=3833827/4901190=0,7822

- Индекс постоянного актива: КП=FИММ/ИС.

КП(2015)=1049049/5172403=0,2028

КП(2016)=1130024/5171453=0,2185

КП(2017)=1063736/4901190=0,217

Коэффициент реальной стоимости имущества: КР=(СОС+ZС+ZН) / В.

КР(2015)=(12303+0+0)/5677135=0,0022

КР(2016)=(9107+0+0)/5459209=0,0017

КР(2017)=(13921+0+0)/5126511=0,0027

- Коэффициент долгосрочного привлечения заемных средств: КД=KТ/(ИС+KТ).

КД(2015)=1292/(5172403+1292)=0,0002

КД(2016)=1105/(5171453+1105)=0,0002

КД(2017)=1427/(4901190+1427)=0,0003

Коэффициент финансовой устойчивости: Ку=(ИС+KТ)/В.

Ку(2015)=(5172403+1292)/5677135=0,9113

Ку(2016)=(5171453+1105)/5459209=0,9475

Ку(2017)=(4901190+1427)/5126511=0,9563

Коэффициент концентрации заемного капитала: Кк=ЗК/В.

Кк(2015)=504732/5677135=0,0889

Кк(2016)=287756/5459209=0,0527

Кк(2017)=225321/5126511=0,044

- Коэффициент обеспеченности собственными оборотными средствами: KOC=ИС/OA.

KOC(2015)=4123168/4628086=1,1176

KOC(2016)=4036916/4329185=1,1946

KOC(2017)=3833827/4062775=1,2064

Представим рассчитанные коэффициенты финансовой устойчивости АО «Метровагонмаш» в таблице 6.

Полученные результаты позволяют увидеть, что исследуемая организация АО «Метровагонмаш» характеризуется достаточно высокой независимостью от внешних источников финансирования, коэффициент автономии организации по состоянию на 2017 год составил 0,956 (доля собственных средств в общей величине источников финансирования на конец 2017 года составляет 95,6%).

Таблица 6

Коэффициенты рыночной финансовой устойчивости предприятия АО «Метровагонмаш»

О достаточно устойчивом финансовом состоянии АО «Метровагонмаш» свидетельствует тот факт, что на конец 2017 года коэффициент обеспеченности собственными оборотными средствами составил 1,2064, т.е. 120,6% собственных средств организации направлено на пополнение оборотных активов.

1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.