Страницы 1 2

Глава 2. Состав и формирование доходной части бюджетной системы

2.1 Состав и структура доходов и расходов бюджета РФ

Говоря о федеральном бюджете Российской Федерации, необходимо отличать юридическое и экономическое понимание этого термина. Бюджет – это экономическая категория, устойчивая общественная связь. Федеральный бюджет России можно охарактеризовать как общественные отношения, которые касаются формирования и дальнейшего использования федеральными властями данного финансового фонда. Бюджетные средства по статье «Национальная экономика» расходуются в двенадцати направлениях, связанных с управлением, руководством, оказанием услуг, предоставлением государственной поддержки. Расходы по статье «Общеэкономические вопросы» включают расходы на деятельность государственных органов, которые осуществляют руководство и управление в области национальной экономики: промышленность и энергетика, соблюдение законодательства о конкуренции на рынках товаров и на финансовых рынках, регулирование естественных монополий и т.д.

Помимо этого, в данном разделе отражаются расходы, связанные с обеспечением деятельности органов трудоустройства, реализацией государственной политики в сфере занятости и др.

В разделе расходов «Топливно-энергетический комплекс» отражаются расходы, направляемые на государственную поддержку топливно-энергетических компаний, предприятий угольной промышленности, а также на обеспечение деятельности учреждений, которые оказывают услуги в данной сфере.

Следующая статья расходов государственного бюджета направлена на исследование космического пространства и его использование. Раздел «Воспроизводство минерально-сырьевой базы» включает расходы, связанные обеспечением геологического изучения недр, воспроизводством минерально-сырьевой базы, поисками и разведкой новых месторождений.

В разделе «Рыболовство и сельское хозяйство» отражаются расходы на проведение закупочных интервенций продовольственной сферы, предоставление ветеринарных услуг, а также обеспечение деятельности государственных органов, которые осуществляют руководство в сельскохозяйственной сфере.

Средства государственного бюджета также расходуются на водное хозяйство, лесное хозяйство, транспортную сферу, дорожное хозяйство, связь и информационные технологии, научные исследования в сфере национальной экономики, а также другие вопросы, связанные с национальной экономикой. Государство участвует в хозяйственной деятельности посредством финансирования таких областей: Инфраструктурных отраслей; Новых отраслей, которые имеют стратегическое назначение; Убыточных отраслей. В РФ структуру доходов федерального бюджета определяют таким образом:

- По существующим потребностям страны в финансовых ресурсах;

- По возможностям государства в мобилизации денежных ресурсов;

- По особенностям проводимой экономической политики.

Сегодня федеральный бюджет – один из самых важных элементов макроэкономической политики, который дает возможность аккумулировать финансовые ресурсы и перераспределять их на нужды государства.

Также за счет федерального бюджета в России формируют большую часть платежного спроса – из него выплачиваются большие объемы заработной платы, покупаются услуги и товары, производятся капиталовложения. А по собственному содержанию федеральный бюджет Российской Федерации – это инструмент политики и, одновременно с этим, экономическая категория.

Доходы, которые получает федеральный бюджет, делятся на два вида – неналоговые и налоговые. К последнему относят:

- Государственную пошлину

- Федеральные налоги, а также сборы, что устанавливаются налоговым законодательством

- Таможенные сборы, пошлины, другие платежи

- К неналоговым доходам относятся:

- Доход от реализации имущества;

- Доход от использования государственного имущества;

- Доля от прибыли унитарных предприятий;

- Доходы от реализации государственных резервов и запасов;

- Доход от внешнеэкономической деятельности;

- Прибыль, которую получил Банк России за минувший год.

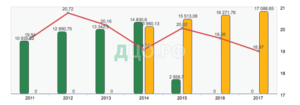

Можно проследить изменение в расходной части бюджета, проанализировав расходы за последние три года. (Рисунок 2)

Рисунок 1. Динамика расходов федерального бюджета

Как видно из приведенной статистики, расходы бюджета в2017 году существенно возросли, по сравнению с предыдущими.

Расходная же часть на 2018 год выглядит следующим образом (Рисунок 2.):

Рисунок 2. Структура расходов бюджета 2018

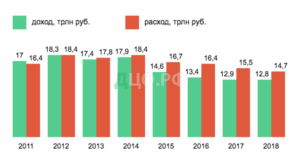

Если проанализировать зависимость и пропорциональность расходов и доходов в бюджете РФ то можно увидеть следующую картину. (Рис.3)

Рисунок 3. Соотношение доходов и расходов РФ

Исходя из данной статистики, видно, что процент расходов превышает полученный доход в бюджет.

В Российской Федерации государственный бюджет страны, а также бюджеты субъектов и муниципалитетов формируется соответственно со бюджетным законодательством России, а также законодательством об налогах и сборах, а также и по соответствию со законодательством об иных обязательных платежах, что отражено в статье 39 Бюджетного Кодекса РФ.

В России к доходам бюджета относят:

- Налоговые доходы бюджета, к коим относят доходы от федеральных сборов и налогов, доходы от региональных налогов и сборов;

- Неналоговые доходы бюджета, к коим относятся:

А. Доходы от использования государственного и/или муниципального имущества, кое находиться в собственности государства и/или муниципалитета, исключение составляют лишь имущества бюджетных и автономных учреждений (к примеру, школы, больницы), также имущество муниципальных, государственных, унитарных предприятий, к коим в том числе относятся казенные, земельные участки и иные объекты недвижимого имущества, кое находится в Федеральной собственности;

Б. Доходы с продаж государственного и муниципального имущества, исключение составляют: акции, а также драгоценные камни и драгоценные металлы, находящихся в государственном запасе;

В. Доход с оказания платных услуг, кои оказываются казенными учреждениями;

Г. Безвозмездные доходы.

2.2 Формирование доходной части бюджета РФ

Формирование доходов бюджетов осуществляется в соответствии с бюджетным и налоговым законодательством Российской Федерации.

Денежные средства считаются поступившими в доход бюджета с момента совершения кредитной организацией операции по их зачислению на счет органа, исполняющего бюджет.

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов. Кроме того, в доходы бюджета текущего года зачисляется остаток средств на конец предыдущего года Нормы закона, устанавливающего федеральный бюджет на будущий год, предполагает возможность передачи местным бюджетам и бюджетам субъектов федерации. На доходную часть государственного бюджета влияет шаткая позиция рубля. Главной целью правительства глава Минфина Антон Силуанов назвал обеспечение доходов без дополнительного налогового реформирования и повышения возраста выхода па пенсию. Вполне возможно, что налоговая сфера претерпит реформы в пользу облегчения фискального бремени для бизнеса — прежде всего, это может коснуться налогов, взимаемых с предпринимателей. Другие эксперты поясняют правительственный оптимизм совсем другими причинами.

Так, например, Людмила Пронина, занимающая должность профессора кафедры экономики и финансов общественного сектора РАНХиГС, говорит о том, что минфиновский прогнозный рост доходной части вполне реалистичен.

Но она поясняет вероятность его исполнения доходами от налогообложения на добычу полезных ископаемых, которые Минфин заложил в размере по 200 миллиардов в 2018 и 2019 годах. Второй причиной она называет возможное повышение акцизных сборов.

По закону, при формировании федерального бюджета РФ в обязательном порядке создаются специальные резервные фонды. При этом размер резервного фонда в федеральном бюджете не может превышать 3% от утвержденных правительством расходов.

Порядок использования резервного фонда определяется правительством РФ. Помимо всего прочего, федеральный бюджет, формируемый на очередной финансовый год, также предусматривает создание резервного фонда президента РФ (размер – не больше 1% от утвержденных расходов федерального бюджета). Деньги из этого фонда тратятся на непредвиденные и дополнительные расходы (последние предусматриваются президентскими указами).

Налоговые доходы составляют предусмотренные налоговым законодательством федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Неналоговые доходы составляют:

- доходы от использования государственной или муниципальной собственности;

- доходы от продажи государственной или муниципальной собственности;

- доходы от платных услуг, оказываемых органами государственной власти и местного самоуправления;

- штрафы, компенсации;

- доходы, полученные от бюджетов других уровней бюджетной системы в виде финансовой помощи и бюджетных ссуд.

- К доходам от использования имущества, находящегося в государственной или муниципальной собственности, относятся:

- арендная плата за сдачу во временное пользование имущества, находящегося в государственной или муниципальной собственности;

- проценты по остаткам бюджетных средств на счетах в кредитных организациях;

- доходы в виде прибыли, приходящейся на доли в уставных капиталах хозяйственных обществ, или дивидендов по акциям, принадлежащим Российской Федерации, субъектам Федерации или муниципальным образованиям.

Кроме того, доходы бюджетов подразделяются на собственные и регулирующие.

К собственным доходам бюджетов относятся доходы, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами. Они могут быть как налоговыми, так и неналоговыми. К регулирующим доходам бюджетов относятся федеральные и региональные налоги, по которым устанавливаются нормативы отчислений в бюджеты субъектов Федерации или местные бюджеты на очередной финансовый год. Эти нормативы определяются законом о бюджете того уровня бюджетной системы, который передает регулирующие доходы. Налоговые доходы бюджетов субъектов Российской Федерации должны составлять не менее 50% от суммы доходов консолидированного бюджета Российской Федерации.

В жизнеобеспечении системы государства он играет ключевое значение. Основные его функции: Стимулирование социальной политики Регулирование экономических процессов внутри страны Перераспределение ВВП и НД Контроль за потоками денежных средств Итак, задач перед федеральным бюджетом немало, и они объемны и социально значимы. Поэтому формирование и структуризация бюджета – процесс трудоемкий и длительный.

Итак, федеральный бюджет – основополагающее звено всей финансово-бюджетной системы государства. Структура федерального бюджета представлена доходной и расходной частями. Для финансовой стабильности, социальной обеспеченности задач государства и принятия эффективных управленческих решений большое значение имеет состав и структура доходной и расходной частей бюджета, а также направления и тенденции их изменений.

В нашей стране существует трехуровневая система бюджетов. Верхний уровень – это федеральный бюджет, второй – бюджеты субъектов РФ, третий – бюджеты муниципальных образований (местные бюджеты). Прежде всего, стоит определиться, что же такое бюджет. Бюджет – фонд денежных средств централизованного характера, формируемый на одном из уровней бюджетной системы с целью обеспечения эффективной работы органов государственной власти и выполнения ими возложенных на них социально-экономических функций. Идеальна ситуация, когда бюджеты всех уровней сбалансированы, т.е. доходы бюджета равны его расходам. Но так бывает крайне редко, чаще возникает дефицит бюджета т.е. превышение расходов над доходами бюджета как результат влияния разного рода экономических, политических и иных факторов. Профицит – обратная ситуация, это крайне редкое явление для современной экономики. Наличие небольшого дефицита оказывает некое стимулирующее воздействие на экономику, подстегивая отдельные ее направления к развитию и более эффективной работе, в то время как профицит, напротив, признак неэффективного использования получаемых бюджетом доходов.

Следует сделать вывод, что согласно действующей нормативной базе РФ, составлять проект федерального бюджета может только правительство страны. Проект начинают формировать не позже, чем за десять месяцев до начала следующего финансового года.

Глава 3. Основные пути совершенствования бюджетной системы России

3.1 Основные проблемы функционирования бюджетной системы

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики.

Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм – финансовая система общества, главным звеном которой является государственный бюджет.

Выделим наиболее слабые моменты существующей бюджетной системы РФ:

— сосредоточение основной доли финансовых ресурсов страны в федеральном бюджете, которое снижает экономические возможности региональных и местных бюджетов в решении своих социально-экономических функций;

— низкая доля собственных доходов и высокая регулирующих доходов и трансфертов; — укоренившаяся практика административного регулирования доходов территориальных бюджетов;

— участившаяся практика расходов вниз по бюджетной системе без подкрепления соответствующими доходами.

Перечисленные проблемы, и, прежде всего, проблема бюджетного федерализма в управлении бюджетными отношениями, требуют скорейшего решения, в основе которого – последовательное проведение в жизнь положений Бюджетного кодекса РФ.

Управление бюджетом той или иной организации (государства или предприятия и т.п.) требует определенных усилий и знаний. В основе любого управления лежит этап планирования.

Все операции по приходу и расходованию денежных средств бюджета определены в статьях бюджета, способы их формирования представлены следующим образом: статьи бюджета формируются на основании данных статистики, а также экспертных данных.

Такие данные вносятся в бюджетные статьи только вручную и представляют собой: определенные экономические, хозяйственные и иные показатели за прошедший период (год, месяц и т.д.), какая либо информация, которая не была учтена при планировании бюджета, а также результаты статистических исследований и результаты оценок экспертов и т.д. статьи бюджета формируются на основании данных, которые непосредственно влияют на динамику статей бюджета или целую группу статей, с учетом, что эти данные взяты за прошлые отчетные периоды.

Такими данными могут служить: динамика спроса и его колебания, индексы инфляции или индексы, связанные со стоимостью товаров (работ, услуг). Все факторы и данные, так или иначе, влияют на статьи бюджета, одни факторы сильнее, другие слабее.

В системе планирования бюджета есть прогнозы по поводу колебания этих факторов и даже строятся сценарии. статьи бюджета формируются на основании данных из модуля под названием «Управление договорами». Этот модуль содержит в себе информацию по всем видам платежей, а точнее по временному их исполнению, а также данные об отгрузке товара (продукции) в соответствии с договорами.

Классификация и способы бюджетного финансирования муниципальных бюджетов Сметы бюджетного финансирования подразделяются на несколько видов зависимости от их показателей и финансовых норм.

К видам смет бюджетного финансирования относятся следующие: сметы индивидуального характера, представляющие собой состав расходов, которые отражают особенности конкретного учреждения или организации муниципалитета; сметы общего характера, которые формируются для групп учреждений или мероприятий однотипного характера.

Бюджеты муниципалитетов призваны обеспечивать помощь государству в решении задач социально-экономического характера, выполняя эффективное использование государственных средств для содержания и развития социально-экономической инфраструктуры общества. Распределение государственных средств для решения социально-экономических задач проходит через систему муниципальных бюджетов более чем 29 тысяч муниципальных образований.

Состав доходов муниципального бюджета образуют следующие ресурсы: средства, привлеченные за счет местного налогообложения в виде налогов и сборов, а также штрафов, уплачиваемых в местный бюджет; средства, привлеченные в виде отчислений от налогов федерального уровня и налогов регионального уровня, закрепленных на долговременной период за муниципалитетами; средства, привлеченные от органов публичного управления федерального и регионального уровня для реализации переданных органам публичного управления местного уровня государственных полномочий; средства, привлеченные в форме доходов от распоряжения и использования имущества, составляющего муниципальную собственность, в том числе посредством сдачи в аренду указанного имущества, его приватизации и другого; средства, привлеченные в результате местных займов; средства, привлеченные в виде прибыли от деятельности муниципальных предприятий; средства, поступающие в бюджет безвозмездно – дотации, субвенции, субсидии.

Все эти данные и информация используется в системе планирования и управления бюджетом организации (государства или предприятия и т.п.). статьи бюджета формируются способом расчета. Определенные статьи в бюджете можно рассчитать с помощью формул, которые используются для других показателей бюджета. Так примером бюджетных статей, которые формируются расчетным способом могут быть: налоги, статьи прибыли или те, которые связаны с движением всех денежных средств организации.

Сущность планирования бюджета заключается в формировании и фиксировании определенных плановых данных (показателей) для организации (государства или предприятия и т.п.).

Система бюджетного планирования: это планирование бюджета всей организации и отдельных ее подразделений; это планирование по времени: на целый год или месяц, квартал и т.д., а также составление бюджета определенными сотрудниками организации и контроль над выполнением бюджета; ответственные работники за бюджет организации также определяют плановые показатели бюджета на заданный временной период; все формируемые плановые статьи (показатели) бюджета организации производятся на основе «Реестра договора», то есть в рамках графиков платежей; все статьи бюджета, связанные с расходами организации производятся сотрудниками вручную; в основном при системе планирования бюджета организации (государства или предприятия и т.п.) формируются три основных вида бюджетов: на месяц с делением по дням, на квартал, который подразумевает деление на месяцы и годовой, в рамках которого идет деление по кварталам.

Для создания эффективной бюджетной системы страны, адекватной прогрессивной динамике развития рыночной экономики, необходимо:

1) разработать и обосновать теоретические принципы построения бюджетной системы;

2) создать научно обоснованную, четкую и ясную систему бюджетного законодательства;

3) сформировать реальный бюджетный механизм, способный реализовать принципы бюджетной системы на практике;

4) разработать новую, принципиально иную систему межбюджетного движения финансовых ресурсов;

5) разработать стабильные принципы составления, рассмотрения, утверждения и исполнения бюджетов на всех уровнях государственного и муниципального управления;

6) повысить социально-позитивный акцент бюджетной политики;

7) сбалансировать бюджеты всех уровней, в том числе государственные бюджетные фонды;

8) усовершенствовать налоговую систему как основной источник доходов бюджетов всех уровней;

9) перейти на казначейскую систему исполнения бюджетов всех уровней. Необходимость реформирования бюджетной системы в современных условиях определяется объективными требованиями экономической действительности.

На стадии составления бюджета происходит процедура составления реального к исполнению, имеющего экономическое обоснование проекта бюджета на очередной финансовый год.

Основы составления бюджета правового характера отражены в статьях 169-184 бюджетного Кодекса РФ. В нормативно-правовых актах регионального и местного уровня могут содержаться отдельные положения, регламентирующие процедуру принятия бюджета соответствующего уровня, но не противоречащие положениям Бюджетного Кодекса РФ.

Для обеспечения стабильного функционирования муниципалитета, его развития важнейшую роль в бюджете муниципального уровня играют собственные доходы.

В качестве государственных доходов бюджета муниципального уровня следует рассматривать поступления налогового характера, которые закреплены за бюджетом муниципального уровня в полном объеме или частично на постоянной основе в соответствии с положениями федерального или регионального законодательства, а также те, которые введены представителям органа муниципального уровня в соответствии с федеральным законодательством . Вопрос привлечения собственных средств бюджета муниципального уровня сохраняет свою актуальность.

На сегодняшний момент многие из бюджетов муниципальных образований остаются дотационными и фактически ограничиваются финансовым обеспечением мероприятий социально-экономического развития местного сообщества на минимальном уровне.

Увеличение роста собственных бюджетных доходов традиционно связывают с обеспечением роста эффективности функционирования системы налогообложения. При этом фактически у муниципалитетов отсутствуют реальные полномочия в области налогообложения. Состав расходов муниципального бюджета Расходы муниципального бюджета призваны обеспечивать исполнение органами муниципального управления своих полномочий.

В составе расходов муниципального бюджета можно выделить следующие составляющие: во-первых, те расходы, которые связаны с обеспечением решения вопросов, имеющих местную значимость; во-вторых, те расходы, которые обусловлены осуществлением органами муниципального управления делегированных государством полномочий; в-третьих, те расходы, которые направляются на обслуживание и погашение муниципальных займов; в-четвертых, ассигнования, направление на страхование служащих муниципалитета, муниципальной собственности, предпринимательских рисков и гражданской ответственности; в-пятых, прочие расходы в соответствии с уставом муниципального образования .

Процесс рассмотрения проекта бюджета и его утверждения начинается с того момента, когда проект внесен на рассмотрение соответствующего законодательного или представительного органа власти. Параллельно с принятием закона о бюджете принимаются и законы о соответствующих государственных внебюджетных фондах.

В ходе исполнения бюджета в приоритете находится своевременное получение всех запланированных к получению доходов и обеспечение исполнения всех расходных обязательств. Исполнение бюджета любого уровня происходит по доходам и расходам. Подготовку отчета об исполнении бюджета выполняет исполнительный орган власти, основываясь на отчетах главных распорядителей и получателей бюджетных средств.

Развитие общества, жившего многие годы в условиях жесткой централизации, еще довольно длительное время будет определяться развитием бюджетных отношений.

Но и при рыночной системе роль бюджетного регулирования не уменьшается: ведь общество не перестает нуждаться в сильной и авторитетной власти, способной осуществлять контроль над теми процессами, в которых рынок оказывается бессилен, а именно бюджет позволяет аккумулировать для этого финансовые ресурсы и осуществлять в конечном итоге их использование.

Пожалуй, все без исключения страны мира неизбежно сталкивались с ним. Безусловно, бюджетный дефицит — это в целом негативное явление. Если финансировать его за счет денежной эмиссии, то это приведет к инфляции, а если посредством неэмиссионных методов – то скорее всего это послужит причиной роста государственного долга.

Однако, во всяком случае, дефицит бюджета не стоит однозначно относить к категории катастрофических и чрезвычайных событий, поскольку сама природа, причины и качество дефицита могут существенно различаться между собой.

Так, к примеру, бюджетный дефицит может возникнуть вследствие необходимости осуществления масштабных государственных инвестиций в развитие национальной экономики и ее инфраструктуры. В данном случае дефицит бюджета будет являться отражением стремления правительства заложить фундамент для осуществления прогрессивных сдвигов в структуре общественного воспроизводства.

Знаменитый экономист, нобелевский лауреат и основоположник макроэкономического анализа Джон Мейнард Кейнс считал, что в целях обеспечения полной занятости, а также оживления экономического роста следует прибегать к политике дефицитного финансирования.

С другой стороны, значительный бюджетный дефицит могут вызвать чрезвычайные обстоятельства, такие как, например, войны, стихийные бедствия.

В подобного рода случаях бюджетный дефицит является неизбежным явлением. Считается нормальным дефицит, который примерно соответствует уровню инфляции в экономике. В нормальных условиях бюджетный дефицит может покрываться за счет низкопроцентных или беспроцентных кредитов Центрального банка страны.

Согласно международным стандартам, вполне нормальным считается бюджетный дефицит на уровне 2-3% от размера ВВП страны. Если дефицит бюджета незначителен, то в современной экономике в большинстве случаев он будет финансироваться за счет эмиссии государственных облигаций, доходность которых, как правило, является очень низкой.

В определенной степени отдельные стороны принципа бюджетного федерализма отражают такие принципы, как: единство бюджетной системы, разграничение бюджетных доходов и расходов, самостоятельности бюджетов, равенства бюджетных прав субъектов Российской Федерации, муниципальных образований.

Результатом сложившейся ситуации являются весьма интересные последствия в финансово-правовой науке. Так, ряд авторов в своих работах рассматривают вопросы практической визуализации и реализации принципа бюджетного федерализма, игнорируя при этом отсутствие его легального закрепления.

Ими, в частности, выделяется особую группу бюджетных полномочий Российской Федерации — полномочия по регулированию межбюджетных отношений.

При этом отмечается, что в них проявляется принцип бюджетного федерализма, основанный на реализации бюджетных прав всех уровней государственного устройства страны.

К указанной группе бюджетных полномочий поименованными авторами относятся следующие:

— определение порядка установления нормативов отчислений от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов в бюджеты бюджетной системы Российской Федерации;

— установление нормативов отчислений от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, в бюджеты бюджетной системы Российской Федерации;

— определение общих принципов предоставления и форм межбюджетных трансфертов;

— установление порядка и условий предоставления межбюджетных трансфертов из федерального бюджета.

Некоторые ученые пошли по иному пути: отсутствие закрепления принципа бюджетного федерализма в законодательстве России привело их к выводу об отсутствии самой потребности в этом принципе и нецелесообразности его дальнейшей разработки.

Показательным представляется высказывание Т.В. Конюховой: «Институты бюджетного права создаются, развиваются и отмирают. Достаточно вспомнить институт бюджетного федерализма (создание комфортных бюджетных условий для России и комфортных условий для ее субъектов), который возник на заре перестройки, теперь действует институт трансфертов».

По нашему мнению, необходимость включения принципа бюджетного федерализма в Бюджетный кодекс Российской Федерации вытекает из того, что он не может быть заменен ни отдельным каким-либо принципом из тех, что содержатся в бюджетном законодательстве, ни их совокупностью.

Правильное определение содержания принципа бюджетного федерализма и его объективация посредством легального закрепления в Бюджетном кодексе Российской Федерации непосредственно связаны с решением проблемы распределения властных полномочий и ответственности между Российской Федерацией, ее субъектами и органами местного самоуправления в бюджетной сфере.

От того, насколько быстро будет решен этот вопрос, напрямую зависит эффективность всего государственного и муниципального управления в стране, а, следовательно, и обеспечения экономической безопасности России.

Таким образом, совершенствование бюджетного устройства способно оказать значительное положительное воздействие на функционирование всей рыночной системы.

И это совершенствование следует осуществлять как по отношению к внутренним, межбюджетным отношениям, основывая их исключительно на принципах бюджетного федерализма, так и по отношению к количественным и качественным показателям самого бюджета, способствуя его сбалансированности и осуществляя достаточный контроль за уровнем возможных бюджетного дефицита и государственного лога.

Ведь только в совокупности эти изменения способны превратить государственный бюджет из средства дестабилизации экономики в мощный стимул экономического роста

3.2 Перспективные направления совершенствования бюджетной системы

Хорошо известно, что бюджетная система любой страны – это совокупность бюджетов всех уровней, объединенных общими принципами построения и имеющих установленные законом взаимоотношения.

Число бюджетов, входящих в бюджетную систему, их правовой статус зависят от государственного и административно-территориального устройства страны.

Поэтому бюджетная система унитарного государства включает два звена – центральный бюджет и местные бюджеты, а бюджетная система федеративного государства имеет три звена: верхнее – представленное федеральным бюджетом страны, среднее – состоящее из бюджетов членов федерации и нижнее – местные бюджеты.

Эти общие основы построения бюджетной системы любой страны характерны и для бюджетной системы России. Но их применение, естественно, отражает специфику российской государственности на разных этапах ее развития и особенности административно-территориального устройства.

Поскольку современная бюджетная система РФ отражает особенности переходного периода, в ней пока что встречаются некоторые атавизмы. Например, на уровне местных бюджетов еще сохраняется известная иерархия между разными их видами, приводящая к тому, что городские, сельские и поселковые бюджеты взаимодействуют сегодня с районными, а не с региональными бюджетами.

Между тем в федеральном законе “Об общих принципах организации местного самоуправления в Российской Федерации” прямо зафиксировано положение о том, что “подчиненность одного муниципального образования другому не допускается”, а следовательно, бюджеты всех муниципальных образований должны иметь равный правовой статус.

И тот факт, что равенство бюджетного статуса любого муниципального образования пока не достигнуто, свидетельствует о продолжающемся становлении бюджетной системы России, о процессе ее преобразования на подлинно демократических началах.

Законодательное закрепление бюджетной самостоятельности в качестве особой правовой нормы, включая судебную ее защиту, воспрепятствует принятию необоснованных решений.

В настоящее время подобные решения, особенно в отношении органов местного самоуправления, принимаются весьма часто (например, решения о предоставлении гражданам субсидий на строительство и приобретение жилья, о выделении помещений для органов суда и прокуратуры, о предоставлении льгот ветеранам и т.п.), вызывая недоумение по поводу того, где же взять средства на финансирование этих мероприятий.

Наряду с вышесказанным в бюджетной системе России, как и любого другого федеративного государства, должны находить воплощение федеративные начала.

Не случайно в ежегодных посланиях Президента РФ Федеральному собранию РФ уже трижды указывалось на необходимость строить бюджетную систему страны на принципах федерализма, развивать федерализм, стремясь полнее реализовывать его в практике бюджетной работы.

К сожалению, процесс федерализации бюджетной системы России застопорился еще в 1995 г., натолкнувшись на серьезные препятствия – общество оказалось и теоретически, и практически неподготовленным к воплощению идей федерализма.

Исходя из содержания федерализма должны формироваться и принципы бюджетного федерализма. Если учесть, что бюджетный федерализм – это особая организация бюджетных отношений, позволяющая в условиях самостоятельности и автономии каждого бюджета органично сочетать фискальные интересы федерации с интересами ее субъектов и органов местного самоуправления, то станут понятными принципы бюджетного федерализма.

К ним можно отнести:

- равенство (но отнюдь не тождество) бюджетных прав субъектов федерации;

- разграничение бюджетных полномочий между органами власти разного уровня в соответствии с возложенными на них задачами и функциями;

- разграничение бюджетных расходов и доходов между звеньями бюджетной системы в соответствии с бюджетными полномочиями органов власти разного уровня;

- прозрачность межбюджетных отношений, основанную на приемлемых для всех субъектов федерации и муниципальных образований критериях выделения финансовой помощи из вышестоящего бюджета.

Если принять вышеизложенное за основу, то придется признать, что Россия сегодня еще только стоит на пороге реальных бюджетных реформ, что трудные и сложные преобразования в бюджетной сфере еще впереди.

И первое, что предстоит сделать, – перейти на реальную трехзвенную бюджетную систему.

К сожалению, сегодня Россия, несмотря на многообещающие декларации, реально имеет бюджетную систему унитарного государства со все еще излишней степенью централизации бюджетных прав на “верхнем этаже” государственного управления.

Федеральный центр, к примеру, определяет соотношение между федеральным бюджетом и консолидированными бюджетами субъектов РФ, как будто бюджетная система страны состоит только из двух звеньев. Второе насущно необходимое преобразование – обеспечение реального равенства бюджетных прав субъектов РФ.

Как это ни печально, но приходится констатировать наличие “ножниц” между декларированием Россией равных прав у субъектов Федерации и фактическим их неравенством в правовом положении.

Таким образом, перспективы развития бюджетной системы РФ состоит в:

— повышение благосостояния населения и обеспечение устойчивого роста экономики страны на основе стабильного функционирования и развития бюджетной системы;

— ориентация бюджетной политики на перспективу, исходя из четкого понимания возможностей федерального бюджета и приоритетов в расходах, обеспечение предсказуемости условий формирования бюджетов всех уровней;

— создание стабилизационного фонда для снижения в среднесрочной перспективе зависимости российской бюджетной системы от внешнеэкономической конъюнктуры;

— продолжение работы по совершенствованию налоговой системы и последовательному снижению налогового бремени;

— повышение уровня налогового администрирования, в том числе на основе внедрения информационных технологий;

— более рациональная организация работы налоговых инспекций, сведение к минимуму временных затрат налогоплательщиков по ведению налогового учета, подготовку и сдачу налоговой отчетности, особенно в малом предпринимательстве;

— повышение эффективности расходования бюджетных средств в рамках четко определенных приоритетов;

— финансирование подготовки специалистов с высшим профессиональным образованием в основном на федеральном уровне;

— модернизация системы обязательного мед. страхования населения;

— комплектование российской армии, предусматривающее замещение призыва на воинскую службу системой комплектования по контракту;

— принятие мер по максимальному сосредоточению всех средств бюджетной системы в учреждениях Банка России;

— создание системы четкого и стабильного разграничения доходных и расходных полномочий, что является необходимым условием приведения государственных и муниципальных обязательств в соответствие с реально имеющимися ресурсами для их исполнения;

Заключение

Составление государственного бюджета – важнейший аспект управления государством. От того, насколько грамотно рассчитаны доходы и распределены расходы, зависит благосостояние подавляющего большинства граждан. Бюджет государства может способствовать росту экономики или тормозить его, делать граждан богаче или беднее.

Бюджет может быть «социальным», т.е. направленным на улучшение социальных норм, или «накопительным» — отдающим преимущество созданию государственного запаса средств. В предвоенные и военные годы возрастает доля расходов на армию и вооружения.

Государство может инвестировать средства в развитие промышленности или инфраструктуры страны, а может пустить основные расходы на популистские, зрелищные, но бесполезные проекты. Все зависит от приоритетов правительства и тех целей, которые оно реализует, пребывая у власти.

Бюджетная система Российской Федерации представляет собой трехуровневую систему, состоящую из федерального бюджета и государственных внебюджетных фондов, бюджетов субъектов и территориальных внебюджетных фондов, и местных бюджетов.

Бюджетная система в Бюджетном кодексе Российской Федерации трактуется как основанная на экономических отношениях и государственном устройстве, регулируемая законодательством Российской Федерации совокупность бюджетов публично-правовых образований и государственных внебюджетных фондов.

Для того чтобы более полно и отчетливо представлять себе, что такое государственный бюджет, необходимо раскрыть ключевые теоретические понятия и привести основные определения, непосредственно влияющие на суть и смысл понимания темы. Решение данного вопроса необходимо начать непосредственно с определения государственного бюджета. Во всем многообразии существующих в мире финансовых связей можно выделить обособленные сферы, отличающие отдельными общими чертами. Так, особую область стоимостного распределения валового национального продукта образуют финансовые отношения, складывающиеся у государства с хозяйствующими субъектами и населением.

Этим отношениям присуще то, что возникают они в распределительном процессе, обязательным участником которого является государство, и связаны они с формированием и использованием централизованного фонда денежных средств, предназначенного для удовлетворения общественных потребностей. Данная совокупность финансовых отношений составляет экономическое содержание понятия «государственный бюджет».

Для достижения сбалансированной, мощной и конкурентоспособной экономики нашей стране необходимо задуматься над вопросами повышения ее устойчивости, путем развития производств, усиления курса национальной валюты, реформации и модернизации бюджетного законодательства и налогового законодательства страны, совершенствования структуры экономики, внедрения инновационных технологий, модернизаций в сфере производства, оказания услуг, улучшения инфраструктуры экономики, а так же создания благоприятной платформы для малого и среднего бизнеса и предпринимательской деятельности и повышения уровня благосостояния граждан страны.

Бюджетная система – важная составляющая государственного регулирования социально-экономического развития общества. становление финансовых отношений происходит в условиях трансформации экономики, которая является предпосылкой и одновременно объектом их воздействия. Исходя из стратегии развития экономики, связанной с повышением уровня ее эндогенной составляющей, необходимы соответствующие институциональные изменения в системе финансово-бюджетного регулирования экономики, формируется в определенном институциональной среде и представляет собой совокупность таких финансово-бюджетных и экономических составляющих, как доходная часть бюджета, расходная часть бюджета, дефицит бюджета, государственный долг, налоговое регулирование, межбюджетные отношения, экономические процессы в стране, внешнее экономическую среду и взаимосвязи между ними.

Преобразование системы финансово-бюджетного регулирования в значительной степени связано с изменением институциональной среды общества, составляющие финансовой политики совершенствуются с развитием социально-экономической сферы, экономической стратегии и характеризует адаптационные возможности архитектоники финансовой системы.

Государства, принадлежащие к типу социально-ориентированной экономики, используют методы бюджетной экономической политики с целью повышения уровня благосостояния населения, для чего определяющими направлениями являются: снижение объёмов внутреннего и внешнего долга; распределение бюджетных средств между частным сектором и государственными органами / центральными и местными органами исполнительной власти.

Данные моменты можно осуществить, с помощью грамотного финансирования и правильного подбора человеческих ресурсов, снижения уровня коррупции в стране и повышения ответственности за нарушение бюджетных и налоговых законодательств.

Список используемой литературы

Нормативно правовые акты

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 04.06.2018)// Собрание законодательства РФ. — 10.06.2018. — N 21. — Ст. 19.

- Гражданский кодекс Российской Федерации (ГК РФ) (редакция от 23.05.2018)// Собрание законодательства РФ. — 31.03.2018. — N 7. — Ст. 4.

- Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 03.08.2018)// Собрание законодательства РФ. — 03.03.2018. — N 3. — Ст. 8.

Научная литература

- Б.Мандельброт. Финансы. – М.: НИЦ «Регулярная и хаотическая динамика», 2004. – 256 с.

- В.В. Бочаров, В.Е. Леонтьев, Н.П. Радковская. Финансы. – М.: Книга по Требованию, 2016. – 400 с.

- В.В. Бочаров. Финансы. – М.: Книга по Требованию, 2018. – 192 с.

- В.Е. Леонтьев, Н.П. Радковская. Финансы, деньги, кредит и банки. – М.: Знание, ИВЭСЭП, 2015. – 384 с.

- В.П. Воронин, Н.Г. Финансы. – М.: Финансы и статистика, 2005. – 400 с.

- Государственное управление. – М.: РОХОС, 2004. – 104 с.

- Джене Сицилиано. Финансы. – М.: ГроссМедиа, 2016. – 256 с.

- Е.Н. Гладковская. Финансы. – М.: Книга по Требованию, 2016. – 320 с.

- И.В. Бородушко, Э.К. Васильева, Н.Н. Кузин. Финансы. – М.: Книга по Требованию, 2015. – 192 с.

- М.В. Скворцова, С.А. Бизнес, банки, финансы, статистика, экономика, юриспруденция. – М.: Филоматис, 2014. – 384 с.

- Марк П.Крицман. Головоломки финансов. – М.: ГроссМедиа, 2005. – 176 с.

- О.С. Черемных, С.В. Черемных. Экономика. – М.: Финансы и статистика, 2015. – 736 с.

- Принципы управления общественными финансами на субнациональном уровне. – М.: КомКнига, 2015. – 176 с.

- С.А. Бурцева. Статистика финансов. – М.: Финансы и статистика, 2015. – 288 с.

- Филип Рамсден. Финансы для нефинансовых менеджеров. – М.: Гранд, ФАИР-ПРЕСС, 2015. – 304 с.

- Финансы и Бизнес, №1, 2005. – М.: Проспект, 2016. – 168 с.

- Финансы и Бизнес, №2, 2011. – М.: Проспект, 2016. – 240 с.

- Финансы и кредит. Экзаменационные ответы студенту вуза. – М.: Буклайн, 2015. – 32 с.

- Э.А. Ярных. Статистика финансов предприятия торговли. – М.: Финансы и статистика, 2015. – 416 с.

Страницы 1 2