или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БЮРО КРЕДИТНЫХ ИСТОРИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1. Анализ деятельности Национального бюро кредитных историй

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ОАО «Национальное бюро кредитных историй» (НБКИ) – крупнейшая организация, аккумулирующая всю информацию о заемщиках.

Она была создана в 2005 году по распоряжению Ассоциации российских банков с целью создать единый центр для хранения и анализа данных, необходимых для принятия кредитных решений.

В настоящее время в России осуществляют свою деятельность более 30 подобных организаций.

Самыми крупными из них считаются:

- «Инфокредит»;

- «Приволжское бюро»;

- «Северо-Западное»;

- «Экспириан-Интерфакс».

Они содержат около 90% информации о российских заемщиках и отличаются между собой по объему досье.

Среди них НБКИ является самым крупным учреждением. Его деятельность находится под контролем ФСФР (Федеральной службы по финансовым рынкам).

Перед предоставлением кредита физическим или юридическим лицам банки делают запросы в бюро, чтобы узнать всю информацию о действующих и оплаченных задолженностях.

На основании полученных сведений они принимают решение о предоставлении займа.

Сотрудничество выгодно для банков тем, что они снижают риски невозврата денег, а у заемщиков появляется возможность оформить займы на более выгодных условиях.

НБКИ хранит информацию о клиентах ведущих банков России:

- «Сбербанк»;

- «ВТБ 24»;

- «Газпромбанк»;

- «Банк Москвы»;

- «Альфа-Банк» и других.

Суммарный объем кредитных лимитов субъектов — физических лиц в базе данных НБКИ — 516 триллионов руб.

Необеспеченные ссуды в структуре задолженности россиян занимают существенную долю – 61%. Однако, в 2020 году розничное кредитование развивается равномернее, без существенного «крена» в сторону необеспеченных займов (рис. 3). Например, если по итогам девяти месяцев 2019 года разница между ростом кредитования с помощью кредитных карт и ипотекой составляла 49 п.п., то в 2020 году – 3 п.п.

Рисунок 3 — Динамика объемов кредитования за девять месяцев, в процентах к значению на начало года [составлено автором]

Важной тенденцией, характеризующей развитие розничного кредитования в России по цивилизованному пути, по данным НБКИ является уменьшение доли небольших, а следовательно, и самых дорогих займов. Чаще всего россияне стремятся брать кредиты на существенные покупки (например, на приобретение недвижимости).

Также следует отметить, что в настоящее время наблюдается тенденция невозврата кредитных средств или просрочки платежей. Поэтому приоритетное значение приобретают высокоэффективные инструменты управления рисками, разработанные НБКИ. В настоящее время банки активно внедряют скоринг НБКИ. Данный инструмент используется в процессе рассмотрения заявки на получение кредита.

Одним из результатов усиления банками контроля над рисками является стабилизация доли заемщиков, взявших сразу несколько кредитов. В 2020 году получить кредит таким заемщикам стало практически невозможно. В настоящее время доля россиян, погашающих одновременно более 4-х кредитов, не превышает 3%.

Также обратим внимание на новую угрозу – кредитное мошенничество. Для борьбы с данной проблемой следует использовать современные технологичные инструменты. К таким инструментам в частности оотносится недавно разработанная система НБКИ – AFS.

Рассчитываемые индикаторы (например, Russia Consumer Credit Health Index и коэффициенты потребительской задолженности) помогают экспертам получать полное представление о текущих кредитных рисках, отслеживать тенденции и планировать кредитную активность.

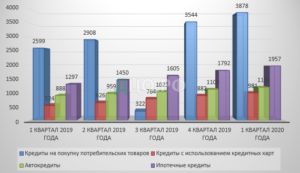

Суммарный объем действующих потребительских кредитов за 1 кв. 2020 г. вырос на 9,15% до 8 трлн. руб. (рисунок 4).

Рисунок 4 — Объем действующих потребительских кредитов в динамике [составлено автором]

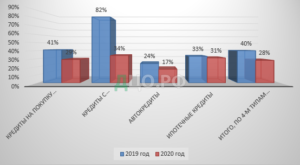

Быстрее всего растет объем действующих кредитов с использованием кредитных карт (рисунок 5).

Рисунок 5 — Структура действующих потребительских кредитов [составлено автором]

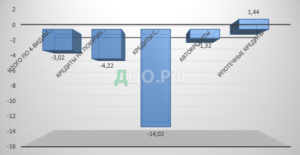

Темпы роста необеспеченных потребительских кредитов отстают от залогового кредитования (рис. 6).

Рисунок 6 — Темп роста необеспеченных потребительских кредитов [составлено автором]

Так, из рисунка видно, что темпы роста необеспеченных потребительских кредитов снижаются. Положительную динамику имеют лишь ипотечные кредиты, темп роста которых вырос на 1,44%. По 4 видам кредитования темп рост снизился на 3,02%.

Россияне стараются занимать на более крупные покупки

Средний размер действующего кредита на покупку потребительских товаров к апрелю 2017 года составил 170 тысяч рублей. Это на 15% больше, чем год назад.

Заемщики стремятся получать более крупные нецелевые кредиты. Так как по таким кредитам, как правило, больше срок и ниже годовая ставка, это снижает текущую долговую нагрузку.

Альтернативой небольшим кредитам на покупку потребительских товаров становятся займы с использованием кредитных карт – наиболее быстрорастущий сегмент розничного кредитования – и микрозаймы, предлагаемые МФО и КПК.

Просроченные выплаты по кредитам на покупку потребительских товаров имеют наибольший вес в суммарном объеме просроченной задолженности – 59,5% (рис. 7).

Рисунок 7 — Объем просроченной задолженности [составлено автором]

Суммарный объем просроченной потребительской задолженности за 1 квартал 2020 года вырос на 5,0%. Для сравнения: за 1 квартал 2019 года рост составил 8,8%

На 1.04.2020 года более 4,5 миллионов кредитов (или 10% от всех действующих) имели просрочку.

За 1-й квартал 2020 года количество кредитов, имеющих просрочку, выросло на 13,0%. За 1-й квартал 2019 года рост составлял 12,2%

По залоговым кредитам доля займов с просрочкой уменьшается.

Москва – лидер по общему объему действующих кредитов, Свердловская область – по количеству просроченных кредитов (таблица 2).

Таблица 2 — Топ лидеров по общему объему просроченных кредитов [составлено автором]

| Регион | Общий объем действующих потребительских кредитов, млн.руб. | Количество просроченных потребительских кредитов | Доля экономически активных граждан, вовлеченных в розничное кредитование |

| Москва | 1249606 | 264409 | 63,53% |

| Московская область | 679719 | 248165 | 70,94% |

| Санкт-Петербург | 539801 | 187155 | 75,39% |

| Свердловская область | 420352 | 320997 | 93,74% |

| Челябинская область | 314328 | 269197 | 97,50% |

| Краснодарский край | 290712 | 234026 | 85,30% |

| Республика Башкортостан | 285796 | 225871 | 93,93% |

| Ростовская область | 269231 | 247122 | 84,54% |

| Республика Татарстан | 257574 | 211976 | 92,96% |

| Красноярский край | 238709 | 200815 | 83,00% |

| Новосибирская область | 226769 | 157878 | 90,04% |

| Самарская область | 213308 | 183485 | 82,98% |

| Нижегородская область | 200874 | 178181 | 77,40% |

| Кемеровская область | 188963 | 168741 | 88,56% |

| Иркутская область | 187160 | 171235 | 82,20% |

| Пермский край | 174557 | 159996 | 80,83% |

| Волгоградская область | 150609 | 130105 | 79,10% |

| Тюменская область | 150414 | 73011 | 39,05% |

| Омская область | 146608 | 108975 | 88,13% |

| Оренбургская область | 143124 | 126158 | 92,93% |

| Приморский край | 142355 | 124929 | 74,37% |

| Алтайский край | 141959 | 157292 | 89,08% |

| Саратовская область | 134274 | 125612 | 78,28% |

| Хабаровский край | 128722 | 112078 | 90,07% |

| Ленинградская область | 125561 | 82145 | 77,31% |

| Ставропольский край | 123587 | 107286 | 72,66% |

| Воронежская область | 111508 | 88253 | 72,68% |

| Удмуртская Республика | 97280 | 78329 | 90,41% |

| Тульская область | 96857 | 70352 | 84,08% |

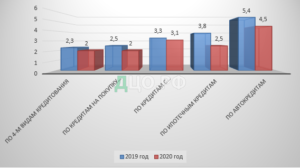

Доля просроченных кредитов в разных регионах отличается, но эта разница сокращается (рис. 8).

Рисунок 8 — Разница между лучшими и худшими регионами в 2019 и 2020 гг., % [составлено автором]

Максимальная доля просроченных кредитов по 4-м типам кредитования – 5,4% в Пермском крае, минимальная – 3,4% в Москве.

Максимальная доля просроченных кредитов, взятых на покупку потребительских товаров – 5,2% в Пермском крае, минимальная – 3,2% в Приморском крае и Удмуртии. Максимальная доля просроченных ипотечных кредитов – 3,0% в Омской области, минимальная – 0,5% в Якутии.

Максимальная доля просроченных кредитов с использованием кредитных карт – 6,5% в Ростовской, челябинской областях и Татарстане, минимальная – 3,4% в Москве.

Максимальная доля просроченных автокредитов – 6,2% в Омской области, минимальная – 12,7% в Санкт-Петербурге.

Коэффициенты потребительской задолженности по потребительским кредитам и кредитным картам растут

Повышение совокупного коэффициента просроченной потребительской задолженности (КП) до уровня выше 18%, а совокупного коэффициента потенциально невозвратной потребительской задолженности (КН) до уровня выше 15% свидетельствует о высоких кредитных рисках в банковском секторе и указывает на появление признаков финансовой дестабилизации.

Снижение совокупных коэффициентов КП и КН в I квартале 2020 года произошло за счет сокращения суммарного объема просроченных выплат в секторах ипотеки и автокредитования, и этот фактор компенсировал ухудшение ситуации в сфере кредитования покупки потребительских товаров и выдачи займов с использованием кредитных карт.

Индекс кредитного здоровья россиян (Credit Health Index ) снижается.

Индекс вычисляется на основе расчета доли «плохих» заемщиков среди их общего числа (bad rate). При этом в качестве «плохих» приняты заемщики, допустившие просрочку более 60 дней в течение последних 6 месяцев. Первое значение bad rate устанавливается в качестве исходного значения индекса, равного 100. Индекс масштабирован таким образом, что его уменьшение на 20 пунктов означает удвоение bad rate, а увеличение на 20 пунктов – уменьшение bad rate в 2 раза.

Индекс кредитного здоровья, разработанный FICO® для российского рынка потребительского кредитования, был получен по результатам анализа ежеквартальных данных, предоставленных Национальным бюро кредитных историй.

За основу расчетов взяты показатели за июль 2019 года. Базовое значение индекса, установленное на уровне 100 пунктов, эквивалентно bad rate 11.28%. Расчет индекса был произведен поквартально в целом по России, а также по округам РФ.

Наивысшая динамика роста просрочки по потребительским кредитам — в Костромской и Омской областях, а также в Бурятии, а по кредитным картам – в той же Бурятии, Курганской и Астраханской областях. Хуже всего по автокредитам заемщики в 2020 году платят на Алтае, в Ненецком АО и в Карачаево-Черкессии, а по ипотеке – в Ингушетии, на Алтае и в Тюменской области.

По данным 3 800 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в 1 полугодии 2020 года просроченная задолженность, в целом, продолжает расти, но ее динамика существенно замедлилась, по сравнению с 2019 годом. Об этом свидетельствует рассчитываемый НБКИ коэффициент просроченной задолженности в 2020 году (рисунок 9). Так, самый значительный рост просрочки был отмечен в сегменте автокредитов – на 1,4 процентных пункта, достигнув уровня 9,7% (на 01.01.2020г. – 8,3%). При этом просрочка в другом сегменте залоговых кредитов – ипотеке — выросла незначительно — до 4,1% (рост на 0,1 п.п.).

Рисунок 9 — Динамика просроченной задолженности по видам розничным кредитов в 1 полугодии 2020 года [составлено автором]

В то же время в необеспеченном кредитовании в 1 полугодии 2020 года динамика просроченной задолженности носила разнонаправленный характер. В то время как в сегменте кредитов на покупку потребительских товаров просрочка выросла на 0,9 п.п., достигнув показателя 18,3% (на 01.01.2020 года — 17,4%), по кредитным картам ее уровень составил 15,3%, снизившись на 2,9 п.п. (18,2% на 01.01.2020 года).

Считаем, что пиковые значения роста просроченной задолженности остались в прошлом, — считает генеральный директор НБКИ Александр Викулин. – Несмотря на все еще достаточно высокий уровень просрочки в розничном кредитовании, можно говорить о стабилизации ситуации с «плохими» долгами. Об этом же свидетельствует и Индекс кредитного здоровья россиян, рассчитываемый НБКИ совместно с компанией FICO. Во 2 квартале 2020 года состояние кредитного здоровья граждан РФ было несколько лучше, чем кварталом ранее. Вместе с тем, основные риски по ее ухудшению остаются прежними – снижение реальных доходов населения. В случае, если эта тенденция будет усиливаться, вероятность возникновения дефолтов повысится по всем розничным кредитным продуктам».

2.2. Особенности деятельности бюро кредитных историй

Главными функциями Национального бюро КИ является снижение рисков кредиторов и заемщиков и формирование совершенных баз данных, что придает уверенность в безопасности сделки и гарантирует честные финансовые отношения.

Оно работает в следующих направлениях:

- предоставление услуг по созданию, анализу и хранению КИ;

- формирование отчетов и предоставление сопутствующих услуг банкам, кредитным организациям, населению;

- обеспечение конфиденциальности информации;

- разработка и использование методов определения индивидуальных рейтингов;

- мониторинг клиентской базы.

Законодательная база НБКИ:

- ФЗ «О кредитных историях»;

- Постановление Правительства РФ №453 «О предоставлении дополнительной (закрытой) части КИ субъекту КИ в суд и органы предварительного следствия»;

- Постановление Правительства РФ №501 «О контроле и надзоре за деятельностью бюро КИ»;

- Указание ЦБ РФ от 31 июля 2005г. 1610У;

- Указание ЦБ РФ от 31 июля 2005г. 1611-У;

- Указание ЦБ РФ от 31 июля 2005г. 1612-У;

- Указание ЦБ РФ от 29 ноября 2005г. 1635-У;

- Указание ЦБ РФ от 25 апреля 2007г. 1821-У;

- Указание ЦБ РФ от 14 апреля 2009г. 2214-У;

- Документ от ЦБ РФ «О порядке взаимодействия автоматизированной системы Центрального каталога КИ с субъектами и пользователями КИ».

Национальное бюро предлагает заемщикам разные виды услуг, касающихся кредитных историй:

- заказ отчета;

- оспаривание при выявлении ошибок и неточностей;

- присвоение или смена кода субъекта;

- исправление информации;

- повышение финансовой грамотности;

- предоставление справки из Центрального каталога кредитных историй с содержанием всех бюро, хранящих сведения о заемщике.

Предложения национального бюро для организаций:

- оформление кредитных отчетов;

- выполнение запросов в ЦККИ;

- проверка паспортных данных;

- предоставление аналитических и статистических отчетов;

- оценка платежеспособности и добросовестности потенциального заемщика;

- анализ вероятности риска мошенничества;

- проверка транспортных средств на предмет залога.

НКБИ отличается от других альтернативных предприятий по следующим признакам:

- самая большая база данных;

- наличие мощных систем защиты от мошенничества, способных проводить последовательное и рекурсивное сопоставление параметров кредитных заявок и анализировать их при помощи фрод-правил;

- большинство предложений на российском рынке уникально и не имеют аналогов.

Самыми популярными разработками рассматриваемого бюро являются:

- системы проверки паспортных данных по архивам государственных учреждений;

- «Сигнал 2.0» — информирует о финансовом поведении заемщиков;

- инструменты, направленные на борьбу с недобросовестными лицами;

- скоринговая карта, формирующая рейтинг заявок по вероятности кредитного мошенничества.

Корректировка кредитной истории осуществляется после подачи банками-партнерами соответствующей информации в НБКИ.

Обычно это происходит после нового финансового месяца, так как не все организации своевременно выполняют свои обязательства, нередки случаи обнаружения в отчете неоплаченных долгов.

В подобной ситуации следует обращаться в бюро с целью провести проверку, оспорить и скорректировать документ. Для работы установлен срок в 1 месяц, но обычно процедура занимает меньше времени.

В кредитной истории анализируются следующие данные:

- количество оформленных кредитов;

- объемы займов;

- даты выдачи ссуды;

- сроки внесения платежей;

- сведения о просрочках.

Бюро кредитных историй хранит всю эту информацию 15 лет.

Скоринг — эффективный инструмент для оценки потенциальных клиентов.

Он позволяет определить риск неисполнения финансовых обязательств по выплате кредита и работает на основании данных, отражающих его действия в прошлом.

Услуги скоринга в национальном бюро имеют свои особенности и часто непонятны клиентам.

В настоящее время организация предлагает:

- скоринг-бюро – позволяет сделать прогноз несоблюдения сроков оплаты платежей и сформировать рейтинг вероятности наступления просрочки;

- расширенный скоринг – предназначен для оценки риска неплатежеспособности заемщиков без КИ на основании социально-демографических данных;

- ретроскоринг – выполняет анализ правильности принятых решений банков о выдаче кредитов в прошлом;

- Fraud score – уникальная модель, характеризующаяся высокой точностью прогноза и определяющая риски на основании анкетных данных, а также КИ заемщика.

- В большинстве случаев, клиентов интересует скоринг при выдаче кредита. После анализа КИ им начисляются баллы в диапазоне от 300 до 850 единиц. Информация об их значении представлена в таблице 3.

Таблица 3 — Значение баллов скоринга [составлено автором]

| Баллы | Решение банка |

| 300- 600 | Отказ в выдаче кредита. |

| 600-620 | Максимальный размер ссуды составляет 50 тыс. руб. |

| 620-640 | Займы могут предоставляться на дополнительных условиях. |

| 640-650 | Одобрение небольшого кредита. |

| 650-690 | Разрешение предоставить большой размер ссуды на выгодных процентных ставках. |

| 690-850 | Уверенность в надежности клиента, который может рассчитывать на солидную ипотеку или кредит. |

Применение систем скоринга в НБКИ дает следующие преимущества:

- снижение издержек за счет автоматизации принятия решений о предоставлении кредита;

- сокращение времени, затрачиваемого на обработку заявок;

- уменьшение влияния человеческих факторов на принятие кредитного решения.

При отказе в выдаче ссуды многие банки ссылаются на наличие отрицательных факторов в рассматриваемом документе. Клиент может самостоятельно разобраться, прав банк или нет.

Существуют разные способы, позволяющие узнать кредитную историю:

- Личное обращение в НБКИ. Клиенту понадобится: заполнить запрос о создании кредитного отчета, сделать нотариальное заверение, приложить к документам квитанции об оплате и направить запрос по адресу НБКИ.

- Подача заявки через банк, работающий с НБКИ. Контактную информацию можно узнать на официальном сайте.

- Отправка запроса телеграммой (доступна только для физических лиц). Возможна при обращении в отделение почтовой связи, оказывающее телеграфные услуги. В документе нужно указать паспортные данные и телефон.

- Заполнение анкеты бесплатно онлайн на сайте НБКИ. Необходимо пройти авторизацию и войти в личный кабинет. Система предложит выполнить определенные действия для получения отчета.

- Обращение в организации, сотрудничающие с НБКИ (доставка документа курьером по месту жительства).

По закону каждый гражданин России может раз в год заказать кредитную историю бесплатно.

Стоимость услуг при повторном обращении в НБКИ для граждан составляет 450 руб., для юридических лиц — около 1200 руб.

Рассматриваемая организация придает большое значение партнерским отношениям с целью развития бизнес-процессов. Сегодня она сотрудничает с более чем 1000 компаниями по территории России.

Одним из главных зарубежных контрагентов НБКИ является ведущая компания FICO (США), работающая в области предиктивной аналитики и технологиях принятия решений.

Долгосрочные отношения развиваются и с другими лидерами по разработке информационных решений:

- «TranUnion» (Соединенные Штаты Америки);

- «CRIF» (Италия);

- «Fair Isaac» (США).

НБКИ не стоит на месте и постоянно стремится к совершенству.

Оно работает над следующими аспектами:

- улучшение современных систем, повышающих эффективность управления рисками;

- повышение качества кредитных портфелей;

- противодействие кредитному мошенничеству.

После получения отчета многих интересует вопрос о том, как читать кредитную историю.

Документ состоит из трех разделов:

- Титул – отражает контактные данные заемщика, информацию о наличии и состоянии счетов, количестве запросов за последнее время. Страница должна проверяться очень внимательно.

- Сведения о счетах — содержит данные обо всех открытых и закрытых счетах с указанием реквизитов финансовых учреждений, задолженности. Своевременность платежей выделяется цветовой гаммой, каждый значок под которой соответствует месяцу, а расположенная цифра – категории просрочек.

- Запросы — данные о банках, которые раньше делали запрос о КИ заемщика. Указывается наименование учреждения, дата и причина обращения.

С разрешения действующего законодательства НБКИ имеет право передать кредитную историю на рассмотрение судебным приставам или правоохранительным органам.

ОАО «Национальное бюро кредитных историй» – надежный помощник заемщиков и финансовых организаций. Его услуги помогают всем участникам сделки минимизировать возможные риски, защитить свои права и добиться желаемого результата.

2.3. Проблемы деятельности бюро кредитных историй

Проблемой банка при кредитовании клиентов является присущая этому процессу неопределенность. Кому давать кредит и на каких условиях? Указанная неопределенность порождается, в том числе, асимметрией информации, когда банк имеет гораздо меньше сведений о клиенте, чем сам клиент. Это значит, что клиент может утаивать негативную информацию о себе, что будет приводить к ошибкам банка в принятии решений о выдаче кредитов таким клиентам.

На сегодняшний день не последнюю роль при анализе кредитоспособности заемщиков стали играть кредитные бюро как институты, занимающиеся сбором, анализом и распределением полученных данных о своевременности исполнения кредитных обязательств. При этом потребность в повышении качества информации о потенциальных заемщиках российское банковское сообщество испытывало на протяжении длительного времени, но особенно остро данная проблема обозначилась с расширением объемов потребительского и ипотечного кредитования, а также кредитования малого бизнеса. Это как раз те сферы массового кредитования, в которых затраты по сбору информации о кредитоспособности заемщика не всегда оправданы. недостаток информационных ресурсов в сфере кредитования оборачивается для банков недополученными доходами, увеличением рисковой составляющей в процентных ставках по кредитам, и, разумеется, ростом просроченной задолженности.

Следует отметить имеющиеся законодательные ограничения на хранение, обработку и передачу информации о заемщиках – физических лицах, включая кредитных мошенников. статья 5 Федерального закона от 27.07.2006 №152-ФЗ «о персональных данных» ограничивает срок хранения персональных данных физического лица сроком его обслуживания. Таким образом, банк лишается возможности хранить данные о кредитном мошеннике.

Отметим также, что положения Закона о кредитных историях не позволяют кредитору инициировать формирование кредитной истории заемщика без согласия последнего даже в том случае, когда заемщик злостно уклоняется от уплаты просроченной задолженности. Тем самым кредитор оказывается лишенным возможности информировать иных кредиторов о недобросовестном поведении заемщика, что существенно повышает системные риски в банковском секторе.

Теоретически банк может подключиться ко всем бюро кредитных историй, которые есть на рынке, заключив договоры об оказании информационных услуг, но у каждого бюро свой формат обмена данными, свои требования к программному обеспечению. Затраты на внедрение всех форматов и приобретение программного обеспечения будут довольно-таки существенными, а, учитывая стоимость и квалификацию специалистов в области программирования, такую задачу экономически невыгодно реализовывать. Поэтому банки, заинтересованные в кредитных историях, подключаются к двум-трем бюро и черпают информацию из них.

Но есть и положительные подвижки. сейчас на законодательном уровне идет обсуждение двух важных вопросов, которые повлияют на работу бюро кредитных историй: передача информации в Бюро кредитных историй (БКи) без согласия заемщика, если тот допустил просрочку, и взаимодействие коллекторских агентств с бюро кредитных историй.

Сегодня, если клиент берет кредит и заявляет кредитору, что он против того, чтобы его кредитная история передавалась в бюро, кредитор ни при каких условиях не может рассказать об этом другим участникам рынка кредитования. Принятие же поправок в законодательство позволит банкам передавать информацию по кредитам неплательщика в БКи, предупреждая таким образом мошеннические действия. Также очевидно, что отказ от сотрудничества с бюро должен сильно затруднить доступ к кредитным ресурсам. Кроме того, сам заемщик может стремиться к сообщению положительных сведений о своей кредитной истории, и бюро должно давать ему возможность их указать.

Взаимодействие с агентствами по сбору долгов – коллекторами планируется построить в рамках Закона «О коллекторских агентствах». в перспективе коллекторы получат доступ к информации из бюро кредитных историй по заемщикам, которые попали к ним в работу. Коллекторам это позволит собрать более полные данные о заемщике и в достаточной степени точно оценить приобретаемый у банка портфель просроченных ссуд. Уже сегодня ведутся переговоры между бюро кредитных историй и крупнейшими коллекторскими агентствами, идет обсуждение возможного обмена информацией и путей дальнейшего сотрудничества, о чем свидетельствует источник.

Большой объем накопленной информации в бюро кредитных историй поставил вопрос о «чистоте» собранной информации. Центральным каталогом кредитных историй (ЦККи) была проведена работа по нахождению ошибок в информации, входящей в титульные части. в соответствии с предписаниями Федеральной службы по финансовым рынкам (ФсФР) России бюро кредитных историй сообщали об источниках кредитных историй, допускающих ошибки и искажения в информации. В результате эти кредитные организации были вынуждены исправлять допущенные ошибки и принимать меры по недопущению их в будущем. Тем не менее в малой части кредитных историй все же содержатся ошибки, и при этом, как показывает практика, большая часть этих ошибок приходится на несколько банков-нарушителей. Заемщику также необходимо проверять, правильно ли отражена информация об обслуживании кредита. серьезной ошибкой является отсутствие записи о погашении кредита при фактическом его погашении. Также ошибкой стоит расценивать и неправильную запись задержки платежей – в отчете должен быть указан точный фактический период, на который задержан платеж.

Задержка платежа на срок более 30 дней банком может быть воспринята довольно болезненно. на то время, пока бюро кредитных историй уточняет оспариваемую заемщиком запись в кредитной истории, оно делает специальную пометку в кредитной истории. если спорная информация подтверждается, то бюро кредитных историй не будет (и даже не может) ее изменять. об этом бюро должно сообщить заемщику и в ответе привести причину, по которой изменения в кредитной истории не были произведены. скорее всего, причиной будет то, что банк подтвердит ранее направленную информацию. Здесь следует отметить, что бюро кредитных историй и не стремится самостоятельно что-то дописывать в кредитную историю – на каждый блок информации у них есть свой поставщик. важно учитывать, что основными поставщиками информации являются банки, и всю ответственность за правильность содержащейся в кредитной истории информации бюро старается переложить на поставщиков. если заемщик по-прежнему не согласен с записью в своей кредитной истории, то остается возможность обратиться в суд с требованием внести исправления.

Если же информация в кредитной истории была ошибочной, бюро кредитных историй подтверждает ее ошибочность в своем ответе заемщику и вносит исправления в кредитную историю. если информация была исправлена, это обязательно должно быть отражено в кредитной истории.

Заемщики, активно получающие собственные кредитные отчеты, сами исправляют ошибки, но основным средством повышения «чистоты» информации должен стать фильтр исходящей информации, и, возможно, часть фильтра по многим параметрам должна находиться как можно ближе к источнику – еще у операциониста. «Чистота» информации – это не цель сама по себе, это точная информация для оценки заемщика, построения скоринговой системы оценки, а также отсутствие для банка расходов по исправлению ошибок по заявлению заемщика.

Институт бюро кредитных историй создается без участия государства. в нашем же случае для этого существуют препятствия, связанные как со структурой банковской сферы, так и с законодательством. К юридическим преградам в первую очередь относится неурегулированность вопросов банковской и коммерческой тайны. Для организации нормальной работы кредитных бюро в эти моменты должна быть внесена ясность. возможно также применение некоторых методов стимулирования процесса развития кредитных бюро, например, с помощью изменения ставки резервирования. Так, предлагалось сделать ее высокой для всех кредитов, выданных без обращения в кредитные бюро.

В соответствии с положениями, представленными в п. 5 ст. 5 Закона №218-ФЗ, «источники формирования кредитной истории представляют информацию в бюро кредитных историй в срок, предусмотренный договором, но не позже 10 дней со дня совершения действия, информация о котором входит в состав кредитной истории в соответствии с настоящим ФЗ, либо со дня, когда источнику формирования кредитной истории стало известно о совершении такого действия». Однако, при данных обстоятельствах встает вопрос о корректности представления такой информации.

Так, например, Банк осуществляя свою деятельность на основании предписаний, предусмотренных в законе, 3 раза в месяц (1 раз в 10 дней) отправляет данные в БКИ, но при этом за время между отправками может происходить возникновение краткосрочной просроченной задолженности у заемщика. Такая информация в бюро кредитных историй не попадает. Как показывает практика, такая просрочка является довольно частым явлением (например, при овердрафтном кредитовании, при котором, также не совсем ясно, какую именно сумму задолженности передавать что будет говорить о невысокой кредитной дисциплине заемщика. При текущем законе такая информация может пройти мимо БКИ.

Одной из основных проблем модели децентрализованных независимых кредитных бюро в настоящее время является не предусмотренный обмен информацией между различными службами.

Решение данной проблемы возможно за счет организации непосредственного взаимодействия между бюро. При такой модели банк заключал бы соглашение с одним бюро, отправлял туда запросы, а это бюро в свою очередь само собирало информацию о заемщике из другого бюро и отправлял ее в банк. Как показывает практика, такие консультации часто не проводятся.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.