или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФУНКЦИОНИРОВАНИЯ БЮРО КРЕДИТНЫХ ИСТОРИЙ

- 1.1. Бюро кредитных историй: сущность, задачи и функции

- 1.2. Обзор нормативно-правового регулирования деятельности бюро кредитных историй

- 1.3. История возникновения и развития бюро кредитных историй

- ГЛАВА 2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БЮРО КРЕДИТНЫХ ИСТОРИЙ В РОССИЙСКОЙ ФЕДЕРАЦИИ

- 2.1. Анализ деятельности Национального бюро кредитных историй

- 2.2. Особенности деятельности бюро кредитных историй

- 2.3. Проблемы деятельности бюро кредитных историй

- ГЛАВА 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ДЕЯТЕЛЬНОСТИ БЮРО КРЕДИТНЫХ ИСТОРИЙ

- 3.1. Значение бюро кредитных историй для банковской системы Российской Федерации

- 3.2. Перспективы развития бюро кредитных историй в Российской Федерации

- 3.3. Рекомендации по совершенствованию деятельности бюро кредитных историй

- ЗАКЛЮЧЕНИЕ

- СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность темы исследования. Самая частая причины банкротства банков – это кредитные риски. Страхуя себя, банки устанавливают регулирующие стандарты управления кредитными рисками, если физическое или юридическое лицо не сможет осуществлять платежи в соответствии с условиями кредитного соглашения. Задержанные или не выплаченные платежи банку влияют на движение денежных средств и его ликвидность.

Банки предоставляют кредиты из собственных и заемных ресурсов. Привлеченные банком денежные средства являются как и деньги на расчетных счетах клиентов, так и выгода от выпуска долговых ценных бумаг.

Чтобы избежать кредитного риска нужно анализировать условия выдачи кредитов, изучить кредитоспособность заемщика, держать его финансовое состояние под контролем. Если следовать этим условиям, можно успешно выполнить операцию предоставления кредита.

В настоящее время деятельность банков связана с высоким риском. В таких условиях важное значение имеет кредитная история клиентов. Принятие решения о выдачи займа на основе кредитной истории характерно в основном для физических лиц. Для снижения рисков банку необходимо тщательно подходить к исследованию платежеспособности потенциального заемщика. В этих целях целесообразно обращаться к кредитной истории.

Таким образом, в современных экономических условиях роль кредитных историй в банковской деятельности значительно повышается. Кредитные истории позволяют кредитным организациям принимать более обоснованные решения и тем самым снижать риск невозврата выданных средств. Кроме того, кредитные истории помогают добросовестным заемщикам улучшить свою репутацию и повысить вероятность получения кредита в банках. Сотрудничество между БКИ и банками позволяет оценить ситуацию по определенному заёмщику. Поэтому можно сделать вывод, что кредитные истории в настоящее время являются эффективным инструментом для снижения кредитного риска в работе коммерческого банка.

Цель исследования состоит в том, чтобы рассмотреть историю возникновения и развития бюро кредитных историй в России. Для достижения данной цели необходимо решить следующие задачи:

- Рассмотреть сущность, задачи и функции бюро кредитных историй;

- Провести обзор нормативно-правового регулирования деятельности бюро кредитных историй;

- Рассмотреть историю возникновения и развития бюро кредитных историй;

- Проанализировать деятельность Национального бюро кредитных историй;

- Рассмотреть особенности деятельности бюро кредитных историй;

- Выявить проблемы деятельности бюро кредитных историй;

- Выявить значение бюро кредитных историй для банковской системы РФ;

- Рассмотреть перспективы развития бюро кредитных историй;

- Предложить направления совершенствования деятельности бюро кредитных историй.

Объектом исследования является бюро кредитных историй.

Предметом исследования выступает история возникновения и развития деятельности бюро кредитных историй.

Для написания работы были использованы научные статьи по темам «Управление кредитными рисками», «Пути снижение кредитного риска» и нормативно – правовые документы, такие как Инструкция Банка России «Об обязательных нормативах банков», Положение «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности», Федеральный закон «О банках и банковской деятельности».

Актуальность, цель и задачи исследования определили структуру работы, которая состоит из введения, трех глав, заключения и списка использованной литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФУНКЦИОНИРОВАНИЯ БЮРО КРЕДИТНЫХ ИСТОРИЙ

1.1. Бюро кредитных историй: сущность, задачи и функции

Главной задачей при предоставлении кредита является оценка надежности заемщика. В этих целях банки формируются свои базы данных. Однако, такой информации недостаточно для принятия правильного решения. Как показывает мировая практика, большое значение для эффективного кредитования является разработка базы кредитных историй.

Важным моментом в работе кредиторов является отсеивание недобросовестных заемщиков. В настоящее время, в каждом банке имеется так называемый «черный список» — реестр недобросовестных клиентов.

Если банк стремится к повышению прибыли за счет увеличения объемов кредитов, то зачастую он не уделяет должного внимания надежности потенциальных заемщиков. В результате просрочек и невозвращенных долгов становится больше, чем получаемая прибыль.

В 2000-х годах такая ситуация привела к корейскому банковскому кризису, когда в одночасье рухнула половина банков страны.

Таким образом, риски, связанные с кредитованием, могут быть настолько высокими, что банковские организации могут оказаться на грани банкротства.

Для решения данной проблемы в настоящее время также налажена система обмена информацией между банковскими, торговыми и иными организациями. Такой подход позволяет своевременно отсеивать финансово несостоятельных и недобросовестных заёмщиков. В конечном счете это ведет к повышению уровня защищённости кредиторов, а также снижению стоимости кредитов. Это связано с тем, что компенсировать высокие риски банк вынужден за счет повышения процентов. В результате возрастает стоимость кредита. Снижение рисков позволяет, наоборот, снижать процентные ставки.

Ведение базы заемщиков осуществляет бюро кредитных историй (БКИ)

В задачи данной службы входят:

- содействие повышению информационной прозрачности на рынке финансовых услуг;

- формирование положительного имиджа заёмщиков, которые показали свою добросовестность, а также укрепление их деловой репутации.

- дисциплинирование заёмщиков путём передачи кредитной истории в бюро.

Бюро кредитных историй имеет возможность работать с большим объемом информации. Далеко не каждому банку под силу выполнить данную задачу. Кроме того, БКИ могут достаточно оперативно предоставить необходимые данные о заемщиков и его кредитных операциях в требуемой форме.

В настоящее время результаты работы БКИ – это не просто статистические данные, а целые аналитические исследования. Современные бюро кредитных историй оказывают банкам и клиентам довольно большой спектр услуг:

- предоставление отчетов, содержащих кредитную историю с использованием современной электронной техники;

- мониторинг финансовой дисциплины заёмщиков;

- скоринговая оценка (в виде математической и статистической модели);

- разработка «кастомизированных», индивидуальных скоринговых карт с использованием своей базы данных;

- система обработки кредитных заявок и т.д.

Эффективность работы БКИ было подтверждено множеством исследований.

Так, фирма Fair Isaac провела анализа более миллиона справок о физических лицах, подготовленных по заказу кредитных учреждений одним из кредитных бюро США (Trans Union).

Все справки были разделены на две группы: «положительные» и «отрицательные». Во вторую группу были отнесены те справки, которые хотя бы по одной кредитной линии задерживали выплаты на срок больше трех месяцев. По результатам проведенного исследования было установлено, что в случае удовлетворения запросов на займы всех физических лиц 12,8% всех кредитов погашались бы не вовремя или вообще не погашались.

Бюро кредитных историй в процессе своего развития претерпевали значительные изменения. В основном данные изменения выражались в формирование различных форм организаций. Условно данные формы можно разделить на две системы:

— англо-американскую;

— континентальную (среднеевропейскую).

Англо-американская система является более либеральной, поскольку позволяет любому желающему получить информацию о кредитной истории. При континентальной системе такая возможность имеется только у кредиторов или самих заемщиков, то есть у частников данных кредитных отношений. Также в настоящее время существуют и международные бюро, которые работают сразу в нескольких странах.

Каждая национальная модель кредитных бюро имеет свои особенности.

На рисунке 1 рассмотрим механизм функционирования бюро кредитных историй в России

Рисунок 1 — Механизм функционирования бюро кредитных историй в России

Из рисунка видно, что механизм функционирования бюро кредитных историй в России следующий:

- клиент обращается в банк за кредитом;

- банк запрашивает разрешение клиента на запрос в отношении его кредитной истории;

- клиент дает своё письменное согласие;

- банк обращается в Центральный каталог с запросом о бюро, в котором хранится кредитная история клиента, и получает ответ с указанием полного наименования бюро, его адреса, а также номера в государственном реестре бюро историй;

- в случае если с бюро, где хранится кредитная история клиента, заключено соглашение о предоставлении кредитных отчётов, банк запрашивает в нём информацию по клиенту. Бюро кредитных историй формирует кредитный отчёт на основании данных, предоставленных теми кредитными организациями, которые являются его клиентами и передаёт его банку. В случае, если с бюро, где хранится кредитная история клиента, не заключено соглашение на предоставление кредитных отчетов, то банк либо подписывает с ним соглашение и получает информацию, либо отказывается от возможности её получения.

- банк предоставляет кредит клиенту либо отказывает ему;

- в случае принятия положительного решения банк отправляет в БКИ информацию о заёмщике и предоставленном ему кредитном продукте.

Спрос на услуги бюро кредитных историй предъявляется не только со стороны кредиторов, но и самих заёмщиков, которые придают большое значение своей репутации. С развитием технологий с ними также налаживаются каналы коммуникации. Практика создания бюро кредитных историй успешно используется во многих развитых странах.

1.2. Обзор нормативно-правового регулирования деятельности бюро кредитных историй

Принимая во внимание важность банковских операций, а также их объем, учитывая частоту применения в банковской сфере мошеннических схем, уже на стадии создания банка законодателем для информирования потребителя и защиты его от обмана вводится такое правовое средство, как требование к названию. Следующее правовое средство защиты прав потребителя – это выдача ЦБ РФ разрешения (лицензии) на осуществление банковской организацией соответствующей деятельности. За банками через ЦБ РФ, кроме того, государством установлен достаточно строгий контроль, обеспечивающий также защиту прав потребителей, в соответствии с положениями 56-й статьи ФЗ № 856 от 10.07.2002 «О Центральном банке РФ».

Далее, при применении инструментального подхода, определяются средства правового регулирования, используемые субъектами права в рамках банковских правоотношений, а также проводится оценка уровня их эффективности.

В большинстве случаев в качестве исполнителей банковских потребительских отношений выступают кредитные учреждения (некредитные – только изредка); на некоторых стадиях правоотношений между кредитным учреждением и банком могут возникнуть новые действующие лица, не являющиеся исполнителями банковских услуг.

Принимая во внимание, что предмет деятельности кредитных организаций ограничен законодательно, можно утверждать, что им свойственна специальная правоспособность, что и отражает 18-й пункт Постановления Пленума ВС ПФ № 6 «О некоторых вопросах, связанных с применением 1-й ч. ГК РФ»; в частности, следует отметить, что за некоторыми предусмотренными законодательством исключениями кредитным организациям запрещено заниматься деятельностью по производству и сбыту товаров, а также по страхованию. Банковские операции вправе проводить только банки; вместе с тем, тот или иной банк должен получать лицензию на проведение определённых операций. Что касается небанковских кредитных учреждений (которые могут быть расчётными, платёжными и депозитарными), но они вправе проводить только те банковские операции и процедуры, которые перечислены в 1-й статье ФЗ № 395 от 2-го декабря 1990-го года «О банках и банковской деятельности».

Платежная небанковская организация кредитного профиля представляет собой кредитную организацию с правом выполнения операций по переводу денежных единиц. При этом нет необходимости в открытии счета в банке и прочих операций с банками (Инструкция Банка РФ от 15.09.11№137/И).

С перечнем банковских операций, правом осуществлять которые наделяется небанковская кредитная организация, можно ознакомиться в пункте 1 части 3 статьи 1 Закона №395/1. У такой организации есть функции по проведению операций с денежными средствами.

Организация подобного профиля вправе взаимодействовать с пользователями каких-либо услуг банка, осуществляемых в пределах национальной системы платежей. Она может осуществлять операции в рамках системы платежей, предоставлять услуги по инфраструктурным платежам, быть банковским агентом либо субагентом по платежам.

В точке, где осуществляются операции банковскими агентами по платежам/субагентами, перед началом любой операции каждый потребитель должен быть ознакомлен с условиями данной услуги и с информацией о ее операторе. Банкоматы и терминалы выдают такую информацию автоматически. Оплата за услуги по платежам банковскому агенту/субагенту может сниматься с потребителей исключительно в рамках договора агента/субагента с операторами, осуществляющими перевод денег. Причем, для субагента предусмотрен еще договор с банковским агентом по платежам.

Еще одним звеном в системе правовых взаимоотношений потребителей и банков является бюро кредитных историй, а также, организации коллекторского направления. В соответствии с ФЗ от 30.12.2004 №218 «Кредитные истории», бюро кредитных историй (далее – БКД), является юридическим лицом, оформленным согласно действующему законодательству РФ. Согласно пункту 6 статьи 3 указанного ФЗ, — это коммерческая организация, осуществляющая формирование, обработку и хранение информации о имевших ранее место кредитных историях, предоставляющая кредитный анализ и прочие услуги.

В качестве субъекта такой истории может выступать как физические, так и юридические лица, оформлявшие займ/кредит и не выполнившие условия договора. Следствием стало принятие судебного решения о взыскании с субъекта задолженности ввиду неисполнения им условий договора. Это может быть неоплата за жилье, жкх-услуги, алиментные взыскания. Если обязательства не оплачены на протяжении 10 дней после даты судебного решения, на такое лицо оформляется отрицательная история по кредитам.

Нужно сказать, что еще до 2015 года для получения данных с целью составления кредитной истории по заемщикам, поручителям/принципиалам нужно было согласие. Но, в соответствии с ФЗ от 28.06.2014 №189 «Об изменениях в ФЗ «Кредитные истории» и иными нормативными актами РФ, с 01.03.2015 нет необходимости в согласии.

Лицо, выступающее в качестве субъекта истории кредитов, имеет право не согласиться с данными по ней, подав соответствующее заявление БКИ с требованием внести поправки/дополнения в ее содержание. Получив подобное заявление, БКИ обязуется в срок 30 дней организовать дополнительные мероприятия по проверке содержания конкретной кредитной истории, направив запрос в адрес, откуда она была получена. Если заявитель по пересмотру кредитной истории имеет веские причины, включая угрозы жизни/здоровью, то срок рассмотрения заявления может быть менее 30 дней. Конечно сложно представить ситуацию, когда данные БКИ могут причинить вред жизни/здоровью человека. Возможным исключением, вероятно, может стать необходимость оформления кредитов в лечебных целях.

Завершив проверку, БКИ вносит необходимые поправки в части, где заявитель был не согласен, либо, в зависимости от результатов, проводит аннулирование истории или оставляет в первоначальном виде. В течение 30-ти дней с даты, когда заявление было получено, заявителю письменно направляется ответ.

Если БКИ не были внесены обоснованные поправки в историю кредитора, либо ответ на заявление с итогами его рассмотрения не был предоставлен в указанный выше срок, заявитель имеет законное право обратиться в суд.

Отмена обязательного получения согласия кредиторов в случае направления данных о его кредитном случае в БКИ стало одним из рычагов по защите организаций в области кредитных отношений от неплатежеспособных и необязательных кредиторов. Однако, это принесло и отрицательные результаты. Исходя их судебной практики, были случаи внесения в историю кредитора неверной информации, следствием чего являлся отказ в кредитовании.

Например, Апелляционное определение областного суда г. Кемерово от 28.07.2018 №33/8786/2018 отображает следующее. В качестве ответчика выступал банк, который направил негативную историю кредитора, выступавшего истцом, в Национальном бюро историй кредитов. Эта информация не соответствовала реальным событиям, порочила честь, достоинство и репутацию истца, причинив ему моральный ущерб и нарушив его неимущественное право. Судом было принято решение об удовлетворении искового требования путем взыскания с ответчика компенсации морального ущерба. Конечно, такие дела случаются не часто. Например, Апелляционным определением суда г. Москва от 06.07.16 №11/9064, а также, 08.03.18 №33/11470, было вынесено решение об отклонении иска с требованием возместить моральный ущерб. В данном случае суд не нашел подтверждения о распространении информации, наносящей урон чести и достоинству ответчиков. В соответствии с пунктом 1 статьи 152 ГК РФ, каждый человек имеет право в судебном порядке добиваться, чтобы были опровергнуты данные, содержащие негатив по отношению к его чести, достоинству и деловой репутации, в случае, если лицо, являющееся источником такой информации, не докажет, что это правда.

Пунктом 5 статьи 152 зафиксировано право граждан не толь на опровержение такой информации, но и на компенсацию понесенных потерь и морального ущерба, которые стали причиной распространения такой информации.

Учитывая изложенное, безусловным фактом является нарушение прав граждан в случае передачи в БКИ их кредитных историй, суть которых не соответствует реальному положению дел. Хотя такие случаи случаются не часто, отрицательные последствия сказываются на потребителях банковской услуги. Очевидно, что здесь не обойтись без разъяснений ВС РФ.

Функции по надзору и контролю деятельности БКИ осуществляются Банком РФ, который так же владеет реестром организаций подобного профиля. Если Банком РФ получено письменное обращение от какого-либо лица-кредитора, руководствуясь Федеральным Законом РФ №218, Банк обязан провести проверку на соответствие действий БКИ данному Закону и защитить интересы субъекта. Примером таких действий может служить привлечение к ответственности за административное нарушение одного из ведущих банков РФ (Альфа банк). Эти данные были размещены на официальном сайте Банка РФ. Специалистами признано, что целью указанных действий является защита потребителя.

Еще одними участниками системы «банковские услуги-потребитель» являются коллекторы, направлением деятельности которых является взыскание неоплаченных задолженностей с потребителей. В указанной системе коллектор выступает в качестве субъекта, имеющего взаимодействие с потребителем банковской услуги до момента исполнительного производства. В настоящее время в законодательных актах РФ отсутствуют определения о коллекторах и их деятельности. Законодателем только проведена разработка проекта ФЗ «О деятельности, связанной с взысканием задолженности».

Данным документом внесены предложения о введении определения взыскателей на профессиональном уровне. Это такое юридическое лицо, специализацией которого является взыскание задолженности. Информация о таких субъектах должна фиксироваться государственным реестром взыскателей профессионального уровня. Статьей 1 законопроекта указывается, что целью Закона является защита законных интересов граждан ( в т.ч. – индивидуальные предприниматели и главы крестьянско-фермерского хозяйства) и закрепление законном оснований для действий по истребованию образовавшейся задолженности у данного перечня граждан, а также, закрепление прав и обязанностей субъекта, который выполняет функции контроля/надзора за действиями субъектов, осуществляющих взыскание долгов. Если указанный проект Закона будет принят, он станет регуляторным актом в системе взаимодействия «физическое лицо – заемщик и коллектор».

На данный момент коллекторская деятельность в рамках правоотношений в банковской сфере регулируется положениями Гражданского кодекса, Законов №№ 395-1, 2300-1, а также ФЗ № 353 от 21-го декабря 2013-го года «О потребительском кредите». В свою очередь, регулирование защиты личной информации физического лица обеспечивается положениями ФЗ № 152 от 27-го июля 2006-го года «О персональных данных», ФЗ № 218, а также ФЗ № 149 «Об информации, информационных технологиях и о защите информации» (также от 27-го июля 2006-го года). Работа коллекторов с должниками в рамках исполнительного производства регулируется, в свою очередь, положениями ФЗ № 229 от 2-го октября 2007-го года «Об исполнительном производстве».

Деятельность коллекторов не нуждается в аккредитации и лицензировании; их правоспособность представляется собой общую правоспособность коммерческих предприятий и ИП. Коллекторы в большинстве случаев работают с первоначальными кредиторами на основании либо агентского договора, либо договора цессии, т.е. уступки права требования, регулируемых в обоих случаях действующими гражданско-правовыми нормами. Представляется весьма актуальной предусмотренная в 15-й статье ФЗ № 353 норма, которая ограничивает деятельность, направленную на возврат задолженности по кредитному договору; данная норма на настоящий момент является единственной законодательной нормой, в которой предметом регулирования выступают именно правоотношения между потребителями банковских услуг и коллекторами. В число способов взаимодействия между лицами, предоставившими обеспечение по договору потребительского кредита и заёмщиком, в соответствии с положениями 15-й статьи ФЗ № 353, могут входить:

— прямое взаимодействие: личные встречи, переговоры по телефону;

— почтовые отправления в адрес самого заемщика либо поручителя, а также сообщения по телеграфу, текстовые, голосовые и иные сообщения, передаваемые посредством телекоммуникационных сетей и т.п.

Использование прочих способов взаимодействия с заёмщиками и поручителями допустимо исключительно с их согласия (в письменной форме).

Из вышеизложенного можно сделать вывод о классификации исполнителей правовых отношений, связанных с потреблением банковских услуг:

— кредитные организации, не являющиеся банками – расчётные, платежные, депозитарные;

— некредитные организации, как-то: оператор платежной системы, банковский платёжный агент (субагент), оператор услуг платежной инфраструктуры;

— прочие участники указанных правовых отношений (коллекторы, бюро КИ).

Положения отечественного законодательства не устанавливает в отношении исполнителей банковских услуг тех или иных специальных средств охраны прав потребителя. Требования, предъявляемые к правовому статусу таких исполнителей, их ОПФ и т.д., никак не относятся к сфере предоставления услуг потребителям.

В качестве участников гражданско-правовых отношений в банковской сфере выступают также коллекторы и бюро КИ, которых при этом закон не определяет как субъектов потребительских отношений; в этой связи рекомендуется законодательно закрепить за указанными субъектами статус «прочих участников потребительских отношений», за счёт чего на них будут распространяться основные принципы охраны прав потребителей.

В целом, в положениях отечественного законодательства отсутствуют правосубъектные средства регулирования создания коллекторских предприятий, а также их правового статуса, в т.ч. в рамках потребительских отношений; с другой стороны, в законодательстве о потребительском кредитовании они упоминаются, причём в положениях данного законодательства предусмотрены определённые ограничения и запреты по отношению к данным субъектам. Правовой статус коллекторов рекомендовано закрепить как в нормах законодательства, регулирующих потребительские отношения в банковской сфере, так и в гражданско-правовых нормах как таковых.

Потребители банковских услуг, не являющиеся резидентами, обладают той же правосубъектностью, что и граждане РФ, но в отношении доступа к отдельным банковским услугам для нерезидентов действуют определённые ограничения.

Правосубъектные правовые средства, предусмотренные действующим законодательством, которые отграничивают правовой статус физического лица от статуса ИП, бывают недостаточно эффективны в некоторых видах банковских правоотношений. Так как банковские операции непосредственно взаимосвязаны с определёнными налоговыми последствиями, правосубъектные и иные правовые средства в положениях гражданского, банковского и налогового законодательства рекомендовано унифицировать таким образом, чтобы без затруднений могла осуществляться идентификация обоих субъектов правоотношений – и гражданина, и ИП.

1.3. История возникновения и развития бюро кредитных историй

Отечественный опыт формирование и развития института КИ свидетельствует о неоднозначности кредитной истории по определённому субъекту в выбранном БКИ; это обусловлено столкновением интересов между собственниками БКИ и «материнскими» предприятиями. Наряду с БКИ локального уровня, которые большей частью работают с данными субъектов, расположенных в пределах одного региона, существуют также т.н. «карманные БКИ», т.е. выделенные в отдельные БКИ информационно-архивные отделы банков, не взаимодействующие с прочими кредитными организациями. Все это препятствует получению полных и объективных данных о потенциальном заемщике представителями банковского сообщества. Разумеется, процесс оценки благонадежности потенциального клиента может быть организован посредством ЦККИ, представляющего собой одно из структурных подразделений ЦБ РФ; следует отметить, что в результате запроса в ЦККИ можно составить определённое представление о располагающем данными о том или ином субъекте БКИ. Вместе с тем, чтобы получить из выбранного БКИ кредитного отчёта, с ним необходимо заключить договор, что требует определенных затрат. Это обуславливает сложившуюся в РФ практику, в рамках которой банки взаимодействуют только с одним бюро кредитных историй.

Сформированная в нашей стране модель взаимодействия между БКИ и банками не даёт, таким образом, возможности в полной мере реализовать присущие БКИ функции, связанные со снижением кредитных рисков. Любой кредитор, что очевидно, заинтересован в том, чтобы получить о кредитной дисциплине потенциального заемщика максимально полные, актуальные и достоверные сведения. В этой связи необходимо отметить, что конкуренция между БКИ стимулирует их к повышению качества и снижению стоимости соответствующих услуг. Так, по мнению Кузнецовой А.В., указанная проблема должна решаться посредством усложнения института КИ за счет разделения бюро кредитных историй на следующие категории:

- БКИ, располагающие данными о межбанковских кредитах;

- БКИ, располагающие данными о кредитах физических и юридических лиц. Невзирая на то, что в деятельности банковских организаций как таковых наметилась в последнее время тенденция к специализации на определённых сегментах соответствующей сферы, деятельность большей части кредитных учреждений по-прежнему сохраняет универсальный характер.

Учитывая обслуживающий, т.е. второстепенный характер деятельности БКИ по отношению к кредитным институтам, необходимо отметить, что указанные изменения представляются на данный момент преждевременными; вместе с тем, нельзя исключать, что в ходе развития национальной банковской системы в них возникнет необходимость. У большинства БКИ тарифная сетка по оплате информационных услуг носит прогрессивный характер, т.е. стоимость каждого запроса снижается с увеличением их численности. Вместе с тем, до 90% всех данных сконцентрировано в нескольких наиболее крупных бюро. Представляется очевидным, что заинтересованность в максимально достоверных и полных сведениях характерна для тех банковских учреждений, которые отличаются неустойчивостью в финансовой сфере, которым, вместе с тем, присуще значительное влияние фактора повышения затрат на предкредитной стадии.

Данную проблему, по мнению автора настоящей работы, можно было бы решить посредством введения БКИ 2-го уровня, которые выполняли бы функцию по сбору данных, но не формировали бы самостоятельно кредитные истории; на такие организации при этом должна быть возложена обязанность передачи данных во все БКИ на равных основаниях. Иными словами, введение в рамках института БКИ промежуточного звена даст конкретным кредитным учреждениям возможность снизить издержки на получение информации о кредитной дисциплине потенциальных заемщиков. Само по себе это будет выступать положительным фактором с точки зрения снижения кредитных рисков для кредиторов, а также возможности снижения уровня процентных ставок; указанная мера, кроме того, даст возможность за счёт МФО расширить круг пользователей КИ и распределять информацию между БКИ более равномерно.

Указанная мера может рассматриваться в качестве одного из факторов, способствующих интенсификации кредитования сельскохозяйственных предприятий; в сочетании с реализацией мер по популяризации средств и инструментов КИ указанное направление развития информационного рынка как одной из инфраструктурных составляющих кредитного рынка будет способствовать повышению доступности кредитных ресурсов. Ведущая роль здесь должна при этом принадлежать ЦБ РФ, крупным финансовым компаниями, госструктурам и системообразующим институтам рынка финансов. Таким образом, в качестве фактора, предопределяющего развитие системы кредитования сельского хозяйства, выступает преодоление информационной асимметрии в процессах оценки кредитоспособности, а также меры, направленные на повышение доступности данных средств и инструментов.

В современных условиях финансовой нестабильности в российском банковском секторе обострилась проблема кредитного риска. Вопросы платности и возвратности – двух основных принципов кредитования – стали наиболее актуальными. Вследствие этого коммерческие банки испытывают потребность во внедрении новых методов определения платежеспособности потенциальных заемщиков.

По данным ЦБ РФ в течение 2019 года объемы выданных кредитов физическим лицам сократились на 5,8 % по сравнению с 2018 годом, а просроченная задолженность увеличилась почти на 30 %. Объемы кредитования юридических лиц в 2019 году увеличились на 9,5 %, при этом просроченная задолженность превысила уровень 2018 года в 1,6 раза и составила 2 018,0 млрд. рублей (таблица 1).

Таблица 1 — Объёмы выданных кредитов и просроченной задолженности по кредитам физических и юридических лиц с 2017 по 2019 гг., млрд. руб.

| Объемы выданных кредитов | 2017 | 2018 | 2019 |

| Физическим лицам в том числе: — просроченная задолженность — в % | 9 957,1

440,3 4,4 | 11 329,5

667,5 5,9 | 10 673,0

866,0 8,1 |

| Юридическим лицам в том числе: — просроченная задолженность — в % | 22 499,2

933,7 4,1 | 29 536,0

1 250,7 4,2 | 32 342,7

2 018,9 6,2 |

Кредитная деятельность коммерческого банка – один из основных критериев, отличающих его от небанковских учреждений. Невозврат кредитов может привести к банкротству банковских учреждений. Поэтому управление кредитными рисками является важным направлением банковской деятельности.

Для обеспечения надежности выдаваемых кредитов банки используют различные методы: оценка платежеспособности потенциальных заемщиков, анализ кредитной истории, а также прогнозные и рейтинговые методы оценки. Однако, последние методы являются довольно трудоемкими, поэтому применять на практике их весьма затруднительно.

Для снижения банковских рисков, связанных с невозвратом кредитов важное значение имеет анализ кредитной истории. Кредитные истории заемщиков систематизируются в единую информационную базу, которой могут воспользоваться все коммерческие банки.

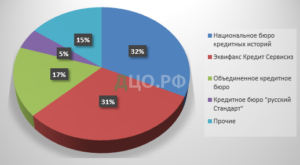

Услуги по формированию и обработке кредитных историй оказывает специальное бюро (БКИ). Деятельность российских БКИ регулируется ФЗ от 30.12.2004 г. N 218-ФЗ «О кредитных историях». По последним данным в России зарегистрировано 22 БКИ, в которых собрано более 150 млн. кредитных историй. Но при этом следует отметить, что около 95% кредитных историй сосредоточены только в 5-ти крупнейших бюро. Лидерами данного рынка являются «Национальное бюро кредитных историй», «Объединенное Кредитное бюро», «Эквифакс, Кредит Сервисиз» и «Кредитное бюро Русский Стандарт» (рисунок 2).

Рисунок 2 — Распределение долей БКИ по количеству кредитных историй [составлено автором]

Кредитная история – сведения о получении и возвращении заемщиком банковских кредитов, накопленные в течение длительного времени. Она характеризует надежность заемщика и его способность выполнить условия договора. Таким образом, кредитная история клиента является весьма эффективным и действенным инструментом в управлении кредитным риском и в работе банка с заемщиком.

В партнерстве с банками кредитные бюро выступают в качестве информационных посредников, передавая кредитным организациям нужную информацию о заемщиках – как физических, так и юридических лицах. Передача банком данных о клиенте в БКИ не считается нарушением банковской тайны, так как при заключении кредитного договора заемщик подписывает соглашение, разрешающее кредитору делиться информацией с бюро. Более того, в соответствии с Федеральным законом «О кредитных историях», банки обязаны сотрудничать хотя бы с одним бюро и предоставлять информацию обо всех заемщиках, давших на это согласие.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.