ВВЕДЕНИЕ

Актуальность выбранной темы исследования обусловливается рядом обстоятельств, рассмотрим их ниже.

Во-первых, управление дебиторской и кредиторской задолженностью организации является одним из ключевых аспектов оптимизации использования оборотных активов.

Во-вторых, высокая доля дебиторской и кредиторской задолженности в общей структуре активов снижает ликвидность, финансовую устойчивость организации, повышает риск финансовых потерь организации, тем самым возникает угроза экономической деятельности организации. Разумное использование дебиторской задолженности способствует росту продаж, увеличению доли рынка и, как следствие, положительно влияет на финансовые результаты, тем самым повышает уровень экономической деятельности организации.

Управление дебиторской и кредиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах, как со стороны продавцов, так и со стороны покупателей. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Большое значение имеет отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах. Резкое увеличение дебиторской задолженности и ее доли в оборотных активах может свидетельствовать о неосмотрительной кредитной политике организации по отношению к покупателям, либо об увеличении объема продаж, либо неплатежеспособности и банкротстве части покупателей.

Сокращение дебиторской и кредиторской задолженности оценивается положительно, если это происходит за счет сокращения периода ее погашения. Если же дебиторская задолженность уменьшается в связи с уменьшением отгрузки продукции, то это свидетельствует о снижении деловой активности организации.

Кроме того, замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала. Просроченная дебиторская задолженность означает также рост риска непогашения долгов и уменьшение прибыли. Поэтому каждая организация заинтересовано в сокращении сроков погашения платежей за продукцию.

В третьих, необходимость поиска эффективного управления уровнем дебиторской задолженности определяется не только стремлением к максимизации денежных потоков организации, но и желанием снизить издержки фирмы, возникающие из-за того, что любое увеличение дебиторской задолженности должно быть профинансировано каким-либо способом: за счет роста внешних заимствований (средств кредиторов и ссуд банков) или за счет собственной прибыли.

Цель исследования — оценка процесса управления дебиторской и кредиторской задолженностью в организации и разработка рекомендаций по повышению эффективности управления дебиторской задолженностью.

Исходя из поставленной цели, можно сформулировать следующие задачи дипломной работы:

— изучить понятие дебиторской и кредиторской задолженности;

— рассмотреть основы управления дебиторской и кредиторской задолженностью в организации;

— рассмотреть особенности бухгалтерского учета дебиторской и кредиторской задолженности на предприятии;

— проанализировать состояния дебиторской и кредиторской задолженности ООО «Фортуна»;

— оценить структуру дебиторской и кредиторской задолженности и методов ее управления в организации;

— выявить проблемы управления дебиторской и кредиторской задолженности на предприятии;

— разработать рекомендации по эффективности управления дебиторской и кредиторской задолженности.

Объектом исследования является деятельность ООО «Фортуна».

Предметом исследования является процесс управления дебиторской и кредиторской задолженностью в организации.

Информационная база дипломной работы включает: нормативно-правовые акты, статистические материалы, труды ведущих отечественных и зарубежных авторов, посвященные проблемам управления дебиторской задолженности, к таким авторам можно отнести В.В. Бочаров, О.В. Грушина, В.В. Ковалев. Л.И.Абалкин, В.А.Богомолов и др., а также статьи, опубликованные в периодических изданиях, а также Интернет-ресурсы.

Методологическую основу составили: подходы системного анализа, факторного анализа, прогностики, классификации, а так же традиционные методы научного познания – сопоставление, схематизации, обобщения логических построений и т. д.

Дипломная работа состоит из введения, трех глав основного текста, заключения, списка использованных источников, приложений.

В ведении обоснована актуальность темы, определены цель, сформулированы задачи, объект, предмет исследования.

В первой главе рассмотрены теоретические основы управления дебиторской задолженностью в организации. В частности рассмотрены понятия сущность, виды дебиторской задолженности. Методы и этапы управления дебиторской задолженностью. Также выявлены особенности управления дебиторской задолженностью в условиях рыночных отношений

Во второй главе проанализирован процесс управления дебиторской и кредиторской задолженностью в ООО «Фортуна». Дана оценка управлению дебиторской и кредиторской задолженностью ООО «Фортуна».

В третьей главе разработаны направления совершенствования процесса управления дебиторской и кредиторской задолженностью в организации.

В заключении сделаны выводы по проведенному исследованию.

Понятие дебиторской и кредиторской задолженности

В настоящее время в условиях развития рыночных отношений у предприятий значительно возросло количество контрагентов – дебиторов и кредиторов, из — за ряда объективных и субъективных факторов усложнились порядок учета и отражения в отчетности дебиторской и кредиторской задолженности. Более сложным стало налогообложение операций, связанных с учетом дебиторской задолженности.

В зависимости от того, возникают ли обязательства со стороны организации или же по отношению к нему, в существующей практике принято подразделять задолженность на два ее вида: дебиторскую и кредиторскую [8, c. 98].

Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию и денежные средства становятся как бы заблокированными, следствием чего является напряженное финансовое состояние предприятия.

Основными макроэкономическими факторами появления дебиторской являются:

— определение инфляционного роста цен адекватному увеличению платежных средств;

— неудовлетворительная работа банковской системы;

— низкая развитость или неразвитость финансового рынка;

— игнорирование правовых аспектов обязательств в договорной практике предприятий.

Вместе с тем, необходимо иметь в виду, что дебиторская задолженность, как реальный актив, играет достаточно важную роль в сфере предпринимательской деятельности.

Под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данной организации. Это задолженность покупателей за купленную продукцию, выполненные работы, оказанные услуги, задолженность подотчетных лиц за выданные им в подотчет денежные суммы, задолженность учредителей по взносам в уставный капитал и т.д.). Соответственно, организации и физические лица, которые должны данной организации, называются дебиторами [10, c. 76].

Основной целью любой коммерческой организации является получение прибыли. Из этого следует, что перед организацией в сфере финансово — хозяйственной деятельности, всегда стоит задача по снижению дебиторской и кредиторской задолженностей, так как высокий уровень хотя бы одной из них может отрицательно сказаться на финансовой устойчивости предприятия.

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации.

Кредиторская задолженность относится к пассивам организации. Она является частью краткосрочных обязательств. Кредиторская задолженность — это экономическая категория, которая представляет собой обязательство организации перед кредиторами, возникающее в процессе хозяйственной деятельности организации и исполнение которого приводит к оттоку денежных средств и их эквивалентов [14, c. 67].

Определяя сущность дебиторской и кредиторской задолженности, необходимо остановиться на их оценке. Денежные долговые обязательства организации могут отражаться в учете по договорной стоимости, а также текущей, рыночной, экспертной и правовой оценках.

Дебиторская и кредиторская задолженность в нормальных экономических условиях — необходимое явление, способствующее развитию организации, улучшению финансового состояния предприятия. Однако негативным будет постоянное наращивание объемов кредиторской и дебиторской задолженности, их неправильное отражение в учете.

Таким образом, дебиторская и кредиторская задолженность является частью активов организации. Дебиторская задолженность как часть оборотных активов организации воплощает будущую экономическую выгоду, обеспечивающую способность прямо или косвенно создавать прирост денежных средств. Кредиторская задолженность — один из заемных источников покрытия оборотных активов. Использование в своем обороте привлеченных средств дает также предприятию экономические преимущества.

Цель и задачи анализа дебиторской и кредиторской задолженности в финансовой устойчивости организации

Умелое управление дебиторской и кредиторской задолженностью является важной частью успешной работы организации. От способности должным образом управлять дебиторской и кредиторской задолженностью зависит платежеспособность и финансовое состояние хозяйствующего субъекта.

Значительный вклад в изучение теоретических, методологических и практических вопросов анализа и управления дебиторской и кредиторской задолженностью организации внесли такие известные ученые как О.Н, Волкова, Л.В. Донцова, Д.А. Ендовицкий, В.В. Ковалев, Т.А. Пожидаева, А.Д. Шеремет и другие.

Эффективная организация анализа и управления дебиторской и кредиторской задолженностью решает следующие задачи, стоящие перед организацией:

— обеспечение постоянного и эффективного контроля за состоянием долга, своевременное получение надежной и полной информации о состоянии и динамике задолженности, необходимой для принятия управленческих решений;

— соблюдение разрешенных объемов дебиторской и кредиторской задолженности и их оптимального соотношения;

— обеспечение своевременного получения средств на счетах дебиторов без возможности наложения штрафов и убытков;

— выявление неплатежеспособных и недобросовестных плательщиков;

— определение политики предприятия в сфере платежей, в частности предоставление товарного кредита, скидок и других выгод для потребителей продукции, получение коммерческих кредитов при расчетах с поставщиками.

Для оценки эффективности использования дебиторской и кредиторской задолженности традиционно проводится коэффициентный анализ с использованием следующих индикаторов:

— коэффициенты оборачиваемости, показывающие количество оборотов, произведенных дебиторской задолженностью и кредиторской задолженностью за отчетный период. Ускорение оборота дебиторской задолженности может уменьшить потребность в оборотном капитале, увеличить выручку и прибыль. Все это создает условия для улучшения общего финансово-экономического состояния предприятия;

— продолжительность оборота в днях — это время, в течение которого эти типы долга полностью погашаются [28, c. 11].

Управление дебиторской задолженностью предпринимается в ходе управленческих мер по улучшению финансового состояния организации. С одной стороны, это объясняется тем, что грамотная работа с дебиторской задолженностью способствует повышению рентабельности и прибыльности бизнеса, а с другой — является гарантией экономической безопасности предприятия. В этой связи, от того, какая система управления дебиторской задолженностью и работы с долгами на предприятии будет создана, зависит будет ли предприятие эффективным и стабильным.

Практика показывает, что трудности и проблемы, с которыми сталкиваются хозяйствующие субъекты, независимо от сферы их деятельности, исходят из того, что создаваемая система управления дебиторской задолженностью и работы с долгами должна иметь соответствующее информационно-аналитическое сопровождение, регулировать все процессы, связанные с образованием долгов, документарной обработкой, анализом дебиторской задолженности и взысканием долгов.

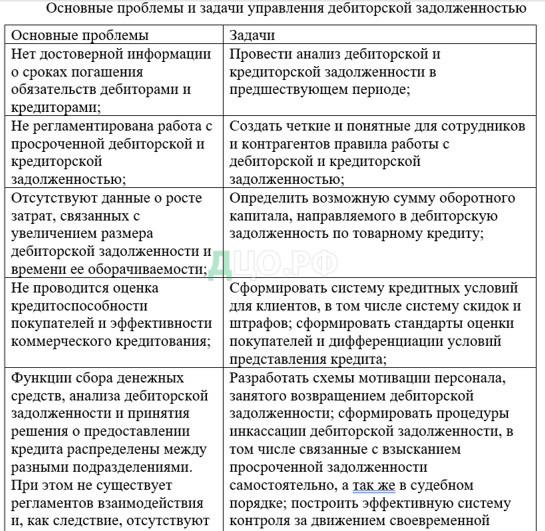

Типичные проблемы, перечисленные ниже, следует переформулировать в задачи, таким образом, получив следующий набор стандартных задач, представленных в таблице 1.1. Следует также отметить, что независимо от того, насколько четко определена система оценки кредитоспособности клиентов на предприятии, это не даст полной гарантии отсутствия просроченной дебиторской задолженности и безнадежных долгов.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|