или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1 2

ГЛАВА 2. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ООО «ПЕТРОВСКИЙ СПБ»

2.1. Краткая характеристика предприятия ООО «Петровский СПБ»

Общество с ограниченной ответственностью «Петровский СПБ» основано в 1995 году. В 1997 году компания получила статус официального дилера концерна «Renault». Предприятие осуществляет свою деятельность в соответствии с законодательством Российской Федерации и Уставом.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Сфера деятельности компании – продажа новых легковых автомобилей «Renault», коммерческого транспорта и автомобилей с пробегом, а также предприятие предоставляет ряд услуг, таких как: технический и малярно – кузовной сервис автомобилей, продажа запчастей ко всем автомобилям марки, услуги кредита и страхования.

Потребителями автомобилей марки Renault является группа людей среднего класса, с высшим образованием и доходом выше среднего, в основном это мужчины от 25 до 50 лет, которые выбирают практичность, комфорт, надежность и экономию в обслуживании.

Организационно – управленческая структура ООО «Петровский СПБ» является линейно – функциональной (рис. 2.1). Данная структура предполагает наличие нескольких уровней управления и групп работников, которые различаются по квалификации и по уровню дифференциации заработной платы. Такая структура образуется путём создания специализированных служб при каждом линейном руководителе. Назначением этих служб считается изучение соответствующих проблем с целью оказания помощи руководителю при принятии решения.

Рис.2.1. Организационно – управленческая структура компании ООО «Петровский СПБ»

Внутренняя среда компании:

— правильно поставленные цели организации;

— специализированное разделение труда;

— грамотно поставленные задачи для каждого звена компании;

— взаимодействие между службами/отделами предприятия;

— корректная и высококвалифицированная работа с клиентами;

— правильная система мотивации и депремирования звеньев компании;

— организация коллективных мероприятий внутри предприятия.

Внешняя среда компании.

В первую очередь на компанию влияют политико – правовые и экономические факторы.

Снижение темпов роста ВВП и ослабление курса рубля уже оказывают негативное влияние: доходы населения растут очень медленно, цены на автомобили и их обслуживание увеличиваются, в связи с этим, падают продажи. В настоящее время резко ухудшилась ситуация на рынке, причиной этого является эскалация конфликта на Украине, в который пытаются втянуть и Россию. В свою очередь, это влечет применение жестких санкций со стороны Запада в отношении крупного российского бизнеса и банковского сектора. Также нельзя забывать и об интеграции Крыма в состав Российской Федерации, что потребовало многомиллиардных затрат из бюджета. Все это не самым лучшим образом влияет на развитие экономики страны с соответствующими последствиями для рынка.

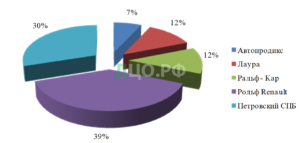

Рыночные доли конкурентов представлены на рис. 2.2.

Рис. 2.2. Сегментация рынка по конкурентам

Основными конкурентами, влияющими на деятельность компании ООО «Петровский СПб», являются такие дилеры, как «Автопродикс», «Ральф — Кар», «Лаура», «Рольф Renault» которые считаются предметными конкурентами, предлагающими различные марки одного и того же товара. Все они предлагают комплекс услуг по техническому обслуживанию: гарантийный и послегарантийный ремонт, кузовной ремонт и покрасочные работы, а также широкий выбор оригинальных запасных частей и аксессуаров, помогают устанавливать дополнительное оборудование, охранные и противоугонные системы и мультимедиа, а значит являются сильными конкурентами на авторынке.

Рассмотрим рыночное положение компании ООО «Петровский СПБ» (табл.2.1).

Таблица 2.1

Оценка рыночного положения ООО «Петровский СПБ»

2.2. Анализ финансового состояния ООО «Петровский СПБ»

Наиболее информативной формой для анализа служит бухгалтерский баланс – отчет, показывающий финансовое положение организации на определенную дату.

По данным бухгалтерского баланса компании ООО «Петровский СПБ» проведем общую оценку финансового состояния и его изменения с помощью сравнительно – аналитического баланса.

Таблица 2.2

Сравнительно – аналитический баланс

Продолжение Таблицы 2.2.

Как видно из таблицы 2.2, стоимость имущества предприятия и источников формирования имущества увеличилась за отчетный период на 69370 тыс. руб., или на 16,9%, что свидетельствует о наращивании экономического потенциала. Рост стоимости имущества обусловлен увеличением стоимости оборотных активов на 73679 тыс. руб., или на 20,55%.

Структуру имущества предприятия можно представить на рис. 2.3.

Рис. 2.3. Структура имущества предприятия

Величина оборотных активов на конец года увеличилась на 73679 тыс. руб. или на 20,55%, величина внеоборотных активов снизилась на 4309 тыс. руб. или на 8,33%, темп прироста оборотных активов превышает темп прироста внеоборотных активов, это свидетельствует о повышении мобильности имущества.

Наибольший удельный вес на конец 2013 года приходится на дебиторскую задолженность (22,78%) и запасы (63,26%). Доля дебиторской задолженности увеличилась на 9,12%, что говорит об увеличении вывода средств из оборота. Доля запасов в структуре оборотных активов за отчетный период снизилась на 0,13%, несмотря на абсолютное увеличение, на 43365 тыс. руб. С одной стороны это отрицательный результат, так как большой запас товара негативно влияет на финансовое положение организации, но в целом изменения могут быть признаны положительно.

Общая сумма денежных средств на конец 2013 года уменьшилась на 12650 руб., это изменение оценивается отрицательно. Уменьшение доли денежных средств на 3,61% говорит о снижении ликвидности оборотного капитала и его оборачиваемости.

Структуру активов по видам имущества на начало и конец 2013 года представим на рис. 2.4., 2.5., динамику стоимости имущества предприятия на рис 2.6.

Рис. 2.4. Структура активов по видам имущества на начало 2013 года

Рис. 2.5. Структура активов по видам имущества на конец 2013года

Рис. 2.6. Динамика стоимости имущества предприятия

В структуре источников формирования имущества доля собственного капитала составляет на конец 2013 года 25,34%, доля заемного капитала – 74,66%, это свидетельствует о недостаточной финансовой устойчивости предприятия. Собственные средства на конец года увеличились на 48739 руб. или на 66,9%, заемные средства также увеличились на 20631 руб. или на 6,1%. Темп прироста собственных средств превышает темп прироста заемных средств, а также снизилась доля краткосрочных обязательств на 7,59%, все это говорит о незначительном улучшении финансового состояния предприятия.

Темпы прироста дебиторской задолженности опережают темпы прироста кредиторской задолженности.

Структуру источников формирования имущества можно представить на рис. 2.6., динамику стоимости источников формирования имущества на рис. 2.7.

Рис. 2.6. Структура источников формирования имущества предприятия

Рис. 2.7. Динамика стоимости источников формирования имущества

Так как текущие активы (оборотные средства) занимают большой удельный вес в общей сумме средств, которыми располагает предприятие, проведем по данным таблицы 2.3 анализ состава и структуры оборотных активов.

Таблица 2.3

Состав и структура оборотных активов предприятия

Оборотные активы филиала ООО «Петровский СПБ» на начало года составляли 358607 тыс. руб., на конец года они увеличились на 73679 тыс. руб. и составили 432286 тыс. руб.

Увеличение оборотных активов произошло в результате роста запасов на 43365 тыс. руб. и дебиторской задолженности на 53301 тыс. руб.

Произошло снижение по статье денежные средства на 12650 тыс. руб., что является отрицательным фактором.

Наибольший удельный вес в структуре оборотных активов приходится на запасы 72,54% на начало года, 70,20% на конец года (снижение 2,33%).

Второй по величине статьей в структуре оборотных активов является дебиторская задолженность 15,74% на начало года, 25,38% на конец года (увеличение 9,65%).

Остальные статьи имеют незначительный удельный вес в структуре оборотных активов:

— прочие оборотные активы: на начало года 0,57%, на конец года – 0,92%;

— НДС по приобретенным ценностям: на начало года 3,43%, на конец года – 0,00%.

Структуру оборотных активов можно представить на следующей диаграмме (рис. 2.8).

Рис. 2.8. Структура оборотных активов на конец 2013 года

По данным таблицы 2.4 проведем анализ эффективности использования оборотных активов.

Таблица 2.4

Анализ показателей эффективности использования оборотных активов

Продолжение Таблицы 2.4

Выручка от оказанных услуг в 2013 г. увеличилась на 399 757 тыс. руб. и составила 2 655 004 тыс. руб. Средняя стоимость оборотных активов в течение года увеличилась на 110221 тыс. руб. и составила 395446,5 тыс. руб.

Продолжительность одного оборота в 2013 г. повысилась на 8 дней и составила 54 дня, что является отрицательным фактором.

Оборачиваемость оборотных средств уменьшилась на 1,20 оборота и составила 6,71 оборота, что также является отрицательным фактором и свидетельствует о снижении эффективности использования оборотных средств.

Коэффициент загрузки увеличился на 0,02 руб.

Снижение эффективности использования оборотных средств привело к вовлечению оборотных средств на сумму 59000,09 тыс. руб.

По данным компании «Петровский СПБ» проведем анализ ликвидности бухгалтерского баланса.

Ликвидность баланса – это степень покрытия обязательств организации его активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывания их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Баланс является ликвидным, если соблюдать условие следующих соотношений групп активов и обязательств:

Если одно или несколько неравенства имеют противоположный знак, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Результаты анализа позволяет определить текущую ликвидность (ТЛ) и перспективную ликвидность (ПЛ), эти показатели используют для оценки финансового состояния с позиции обеспечения своевременных расчетов.

Формулы для расчета текущей и перспективной ликвидности следующие:

ТЛ = (А1 + А2) – (П1 + П2);

ПЛ = А3 – П3.

По данным исходного бухгалтерского баланса построим таблицу 2.5 анализа ликвидности баланса, определим платежный излишек (недостаток) на начало и конец отчетного периода по каждой группе, а также определим процент покрытия обязательств по каждой группе пассивов соответствующими активами.

Таблица 2.5

Анализ ликвидности баланса

Продолжение Таблицы 2.5

Для определения ликвидности баланса сопоставим итоги приведенных групп по активу и пассиву.

Начало периода Конец периода

А1 < П1 А1 < П1

А2 < П2 А2 > П2

А3 > П3 А3 > П3

А4 < П4 А4 < П4

Текущая ликвидность:

на начало года:

ТЛн = (27741 + 56431) – (204802 + 132717) = — 253347 тыс. руб.;

на конец года:

ТЛк = (15091 + 109732) – (287808 + 70342) = — 233327 тыс. руб.

Перспективная ликвидность:

на начало года:

ПЛн = 274435 – 0 = 274435 тыс. руб.;

на конец года:

ПЛк = 307463 – 0 = 307463 тыс. руб.

Исходя из соотношения актива и пассива, ликвидность баланса можно охарактеризовать как недостаточную, так как сумма ликвидных активов значительно меньше суммы кредиторской задолженности. Платежный недостаток составил на начало года 177061 тыс. руб. и на конец года – 272717 тыс. руб.

Превышение суммы быстрореализуемых активов над краткосрочными обязательствами говорит о том, что краткосрочные пассивы на конец отчетного периода могут быть полностью погашены средствами в расчетах.

Для анализа платежеспособности предприятия используется ряд показателей – коэффициентов. Рассчитаем указанные коэффициенты на начало и конец отчетного периода и сведем их в таблицу (табл. 2.6).

Таблица 2.6

Анализ показателей платежеспособности предприятия

По данным таблицы 2.6 можно сделать вывод, что на начало и конец 2013 г. значения коэффициентов ниже нормативных.

Общий коэффициент платежеспособности имеет значение ниже нормативного, это говорит о том, что у предприятия обязательства не покрываются активами.

Коэффициент абсолютной ликвидности указывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время с помощью денежных средств. Коэффициент уменьшился с 0,08 на 0,04 пункта и показывает, что к концу года 4% краткосрочных обязательств может быть погашено за счет использования денежных средств. В случае, если сопоставить значение показателя с нормативным (0,2 – 0,5), можно отметить, что предприятие имеет недостаток наличных денежных средств для покрытия текущих обязательств.

Банк, дающий кредит большое внимание уделяет коэффициенту промежуточной ликвидности. Итог расчета следующий: на начало года — 0,25, на конец года 0,35, то есть краткосрочные обязательства не могут быть немедленно погашены в полном размере за счет имеющихся средств на разных счетах и поступлений от дебиторов.

Коэффициент текущей ликвидности за отчетный период увеличился на 0,14, достигнув к концу года 1,21. Но, значение коэффициента ниже рекомендуемого, поэтому у компании недостаточно оборотных средств для покрытия краткосрочной задолженности.

Доля оборотных средств в активах определяется с целью анализа работы организаций одной отраслевой принадлежности. В компании увеличилась доля оборотных средств в активах. За анализируемый период уровень этого показателя достиг оптимального значения для предприятия.

Коэффициент обеспеченности собственными средствами характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости. За анализируемый период обеспеченность предприятия собственными оборотными средствами стала лучше, уровень данного показателя достиг оптимального значения.

Коэффициент восстановления платежеспособности менее 1, из этого следует, что предприятие не имеет возможности восстановить платежеспособность в течение шести месяцев.

Для того, чтобы оценить устойчивость финансового состояния ООО «Петровский СПБ», проведем анализ финансовой устойчивости.

Для определения типа финансовой устойчивости предприятия проанализируем динамику источников средств, необходимых для формирования запасов, по форме табл. 2.7.

Таблица 2.7

Определение и анализ типа финансовой устойчивости

По полученным показателям можно сделать вывод, что у предприятия не достаточно собственных средств для 100 % формирования запасов и затрат, поэтому необходимо использовать заемные средства. А также, исходя из анализа, можно сказать, что предприятие имеет кризисное финансовое состояние, которое характеризуется нарушением платежеспособности.

Кроме абсолютных показателей финансовой устойчивости для характеристики финансовой устойчивости рассчитываются относительные показатели-коэффициенты (табл. 2.8).

Таблица 2.8

Оценка коэффициентов финансовой устойчивости

Значение коэффициента финансовой независимости ниже нормативного, что свидетельствует о неблагоприятной финансовой ситуации, то есть на конец года собственникам принадлежит только 25% стоимости имущества, а 75% составляют заемные средства.

Коэффициент финансовой устойчивости говорит о том, что только 25% актива финансируется за счет устойчивых источников.

Коэффициент соотношения заемных и собственных средств за отчетный период уменьшился на 1,69, что свидетельствует о снижении зависимости предприятия от привлечения заемных средств, однако коэффициент не соответствует нормативному значению, это указывает на ухудшение финансовой устойчивости.

Повышение коэффициента маневренности собственного капитала на конец года свидетельствует о растущей возможности погашать текущие обязательства.

Коэффициент обеспеченности оборотных активов собственными средствами говорит о недостаточной величине собственных источников предприятия для финансирования запасов и оборотных активов.

В заключении проанализируем динамику финансовых результатов ООО «Петровский СПБ».

Изменения в структуре прибыли анализируются методом вертикального и горизонтального анализа.

Соответствующие расчеты вертикального анализа представлены в таблице 2.9.

Таблица 2.9

Вертикальный анализ отчета о финансовых результатах

Доля прибыли от оказания услуг ООО «Петровский СПБ» составляет 1,84% в прошлом году и 0,74% в отчетном году от выручки от реализации. Произошло снижение доли, что является неблагоприятным фактором, свидетельствующим о получении меньшего дохода с рубля затрат.

Доля прибыли до налогооблажения составляет в прошлом году 2,74%, в отчетном году 2,48%.

Доля чистой прибыли в прошлом году составляет 2,07% и в отчетном году 1,84% от выручки.

Горизонтальный анализ отчета о финансовых результатах приведен в таблице 2.10.

Таблица 2.10

Горизонтальный анализ отчета о финансовых результатах

Выручка от реализации по сравнению с прошлым годом увеличилась на 399 757 тыс. руб. (17,73%) и составила 2 655 004 тыс. руб.

Себестоимость продаж в отчетном году по сравнению с прошлым годом уменьшилась на 346 972 тыс. руб. (17,66%) и составила 1 964 489 тыс. руб.

Превышение темпа роста выручки над темпами роста себестоимости привело к увеличению валовой прибыли на 52 785 тыс. руб. или на 18,15%, что является положительным фактором.

В отчетном периоде произошло снижение прибыли от продаж на 22 008 тыс. руб. или на 52,90%, это связано с ростом суммы управленческих расходов.

Увеличение прибыли до налогооблажения на 3 908 тыс. руб. (6,31%) произошло за счет роста сальдо доходов и расходов.

Динамику показателей прибыли представим на рис. 2.9.

Рис. 2.9 Динамика показателей прибыли

Чистая прибыль в отчетном году по сравнению с прошлым годом увеличилась на 2 121 тыс. руб. (4,55%) и составила 48 738 тыс. руб.

2.3 Анализ состояния дебиторской задолженности ООО «Петровский СПБ»

Увеличение или уменьшение дебиторской задолженности оказывает

большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а значит и на финансовое состояние организации. На первом этапе оценки состояния дебиторской задолженности ООО «Петровский СПБ», проведем анализ ее состава и структуры за исследуемый период (табл. 2.11).

Таблица 2.11

Анализ состава и структуры дебиторской задолженности

Проведенный анализ движения дебиторской задолженности позволил установить, что сумма задолженности на конец 2013 года выросла на 53301 тыс. руб. или на 94,45%, и составила 109732 тыс. руб. Повышение произошло за счет резкого увеличения расчетов с покупателями и заказчиками на 33424 тыс. руб. или на 50,84%. По остальным видам расчетов также произошел рост суммы, сумма выданных авансов увеличилась на 9453 тыс. руб. или на 60,12%, прочих дебиторов на 10424 тыс. руб. или на 26,11%.

Структуру дебиторской задолженности на начало и конец 2013 года представим на рис. 2.10. и рис. 2.11.

Рис. 2.10. Структура дебиторской задолженности на начало 2013 года

Рис. 2.11. Структура дебиторской задолженности на конец 2013 года

Далее проведем анализ состояния дебиторской задолженности ООО «Петровский СПБ» по срокам образования (табл. 2.12).

Таблица 2.12

Анализ состояния дебиторской задолженности по срокам образования

Данная таблица показывает, что основная часть задолженности имеет срок возникновения от 1 до 3 месяцев, на ее долю приходится 57,72% от общей суммы долгов. Составление такой таблицы позволяет представить четкую картину состояния расчетов с разными дебиторами, выявить просроченную задолженность. Также необходимо провести анализ качества дебиторской задолженности. Расчеты представим в таблице 2.13.

Таблица 2.13

Анализ качества дебиторской задолженности

Продолжение Таблицы 2.13

Как видно из таблицы 2.13, средний срок погашения дебиторской задолженности увеличился на 4 дня и стал составлять 11 дней, что привело к оттоку денежных средств. Доля задолженности в общем объеме текущих активов увеличилась на 4,98% и составила к величине текущих активов 21,01%. В результате замедления оборачиваемости дебиторской задолженности произошло привлечение средств из оборота на сумму 29500 тыс. руб. (7 – 11)*2655004/360 – за один оборот и за год – 972320 тыс. руб. (29500*31,96).

При анализе состояния дебиторской задолженности имеет большое значение сравнительный анализ дебиторской и кредиторской задолженностей. Для того, чтобы провести данный анализ, необходимо рассмотреть состояние кредиторской задолженности ООО «Петровский СПБ», а именно состав, структуру и качество задолженности за анализируемый период (табл. 2.14, табл. 2.15).

Таблица 2.14

Анализ состава и структуры кредиторской задолженности

Наибольшие темпы прироста кредиторской задолженности приходятся на расчеты по налогам и взносам (291,48%) и на расчеты с поставщиками (62,98%), причем темпы прироста этих обязательств опережают темпы прироста всей кредиторской задолженности.

Структура кредиторской задолженности за анализируемый период представлена на рис. 2.12 и рис. 2.13.

Рис. 2.12 Структура кредиторской задолженности на начало 2013 года

Рис. 2.13 Структура кредиторской задолженности на конец 2013 года

Таблица 2.15

Анализ качества кредиторской задолженности

Как свидетельствуют данные таблицы 2.15, оборачиваемость кредиторской задолженности имеет тенденцию к замедлению. Оборачиваемость снизилась на 2,41 оборота по сравнению с предыдущим периодом, стала составлять 10,78 оборота. Период погашения кредиторской задолженности увеличился на 6 дней. Снижение оборачиваемости задолженности говорит об имеющихся в компании проблемах с платежеспособностью.

Далее проведем сравнительный анализ дебиторской и кредиторской задолженностей на конец отчетного периода (табл. 2.16).

Таблица 2.16

Сравнительный анализ дебиторской и кредиторской задолженностей

Проанализировав данные таблицы 2.16, мы видим, что в конце отчетного периода сумма кредиторской задолженности превысила дебиторскую задолженность на 178076 тыс. руб. Превышение произошло по всем позициям. Расчеты с поставщиками и покупателями занимают наибольший удельный вес в составе обеих задолженностей и являются результатом взаимных неплатежей. В два с половиной раза увеличилась сумма по статье прочие кредиторы на 41576 тыс. руб. по сравнению с суммой по статье прочие дебиторы.

Следует заметить, что организация активно использует стратегию товарных ссуд, реализуя потребителям свою продукцию с отсрочкой платежа, а также использует беспроцентные (бесплатные) заемные средства для приобретения материальных ресурсов и осуществления других расчетов.

Следующим этапом рассмотрим сравнительный анализ показателей, характеризующих состояние дебиторской и кредиторской задолженностей (табл. 2.17).

Таблица 2.17

Сравнительный анализ показателей, характеризующих состояние дебиторской и кредиторской задолженностей

Сравнение состояния дебиторской и кредиторской задолженностей показало, что у дебиторской задолженности наиболее высокая скорость обращения (31,95 оборота), это позволяет надеяться на приток денежных средств и уменьшения кредиторской задолженности. Тем не менее, можно сделать вывод, что предприятие имеет определенные финансовые затруднения, связанные с недостатком денежных средств.

Соотношение дебиторской и кредиторской задолженностей говорит о превышении кредиторской задолженности над дебиторской, на конец отчетного периода превышение составило 38%. Данное соотношение считается нерациональным, так как кредиторская задолженность должна превышать дебиторскую задолженность не более, чем на 10%.

Динамику дебиторской и кредиторской задолженностей ООО «Петровский СПБ» за анализируемый период рассмотрим на рисунке 2.14.

Рис. 2.14 Динамика дебиторской и кредиторской задолженностей

Итак, по итогам второй главы, можно сделать следующие выводы о финансовом состоянии ООО «Петровский СПБ»:

- Стоимость имущества и источников формирования имущества увеличилась за отчетный период, это свидетельствует о наращивании экономического потенциала. Произошло повышение мобильности имущества предприятия за счет превышения темпа прироста оборотных активов над темпом прироста внеоборотных активов. Наибольший удельный вес в структуре оборотных активов приходится на запасы и дебиторскую задолженность. Анализ эффективности использования оборотных активов показал снижение эффективности, что привело к вовлечению оборотных средств на сумму 59000 тыс. руб.

- Ликвидность баланса ООО «Петровский СПБ» недостаточная, так как предприятие имеет недостаток денежных средств для покрытия текущих обязательств, тем не менее, предприятие имеет перспективную ликвидность и владеет собственными оборотными средствами.

- Расчеты показателей финансовой устойчивости показали, что у предприятия не достаточно собственных средств для формирования запасов и затрат, поэтому ему нужно использовать заемные средства. Тип финансовой устойчивости ООО «Петровский СПБ» — кризисный, характеризующийся нарушением платежеспособности.

- Проведенный анализ дебиторской задолженности позволил установить, что сумма дебиторской задолженности и доля задолженности в общем объеме текущих активов на конец отчетного периода увеличились. Оборачиваемость дебиторской задолженности уменьшилась, это является отрицательным фактором для организации, так как говорит о том, что покупатели стали медленнее погашать свою задолженность. Период погашения дебиторской задолженности увеличился, что для компании является не эффективным, потому что увеличился срок возврата покупателями своей задолженности. В итоге замедления оборачиваемости дебиторской задолженности произошло привлечение средств из оборота на сумму 29500 тыс. руб. за один оборот и 972320 тыс. руб. за год.

- Сравнительный анализ дебиторской и кредиторской задолженностей показал, что сумма кредиторской задолженности превышает сумму дебиторской задолженности по всем позициям. У дебиторской задолженности выше скорость обращения, чем у кредиторской, из этого следует, что предприятие имеет финансовые затруднения, связанные с дефицитом денежных средств.

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ ООО «ПЕТРОВСКИЙ СПБ»

Факторинг — это выкуп платежных требований у поставщика товаров (услуг). При этом речь идет, как правило, о краткосрочных требованиях. Цель факторинга — устранение риска, являющегося неотъемлемой частью любой кредитной операции. В странах с развитой рыночной экономикой серьёзное внимание уделяется соблюдению сроков платежей. Деятельность факторинговых компаний и банковских факторинговых отделов как раз призвана решать проблемы рисков и сроков платежей в отношениях между поставщиками и покупателями и придавать этим отношениям большую устойчивость.

В Российском законодательстве под факторингом понимают договор финансирования под уступку денежного требования. Договор, по которому одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом. Обязательства финансового агента по договору под уступку денежного требования могут включать ведение для клиента бухгалтерского учета, а также предоставление клиенту иных финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки. В качестве финансового агента договор под уступку денежного требования могут заключать банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида.

Факторинг – рискованный, но высокоприбыльный бизнес, эффективное орудие финансового маркетинга, одна из форм интеграции банковских операций, которые наиболее приспособлены к современным процессам развития экономики. Сегодня международная факторинговая индустрия активно развивается. В мире существует около 1000 факторинговых компаний. Около 66% их оборота приходится на Европу, 22% – на США, 11% – на страны Азии. В 1960 году появилась первая ассоциация – International Factors Group (IFG), которая на сегодняшний день объединяет более чем 60 компаний из 41 страны мира.

Факторинговые операции возникли на основе коммерческого кредита, который предоставляется продавцами покупателям в виде отсрочки платежа за проданные товары.

Факторинг – это финансирование под дебиторскую задолженность (уступку денежного требования), которое возникает в процессе торговых операций между предприятиями во время снабжении товарами и услугами. При этом факторинговая компания или банк (фактор) обычно предоставляет поставщику до 60-90% от суммы дебиторской задолженности сразу после отгрузки товара (до наступления срока платежа). Фактор возмещает себе это финансирование из будущих поступлений от покупателей. Часть дебиторской задолженности (10 – 40%), за исключением комиссии фактора, выплачивается поставщику сразу после того, как покупатель произвел оплату.

Различают несколько видов факторинговых услуг:

— внутренние факторинговые операции (характеризуются тем, что поставщик, покупатель, а также факторинговая компания находятся в одной стране);

— международные факторинговые операции (осуществляются с целью финансирования фактором экспорта производителя услуг при условии передачи права на получение оплаты от импортера-должника);

— открытый факторинг (конвенционный факторинг, в котором поставщик сообщает покупателю информацию относительно продажи выписанных счетов фактора – универсальная система финансового обслуживания клиентов, куда входят бухгалтерское, информационное, рекламное, транспортное, кредитное, юридическое обслуживание);

— закрытый факторинг (конфиденциальный факторинг, в котором контрагенты поставщика не имеют информации относительно продажи долгов);

— факторинг с регрессом (используется в случае неплатежеспособности дебитора по контракту, клиент обязан вернуть фактору сумму финансирования плюс комиссию);

— факторинг без регресса (когда риск неуплаты страхуется, и клиент, даже в случае неплатежеспособности дебитора, деньги фактору не возвращает);

— реверсивный факторинг (когда инициатором операции является покупатель, который и «приводит» в факторинг своих поставщиков);

— «инвойс-дискаунтинг» (когда фактор осуществляет финансирование, не предоставляя дополнительных услуг).

Факторинг как банковский продукт вполне самостоятелен, то есть абсолютно не мешает развитию кредитных продуктов. Нередки случаи, когда клиенты пользуются параллельно и кредитами, и факторингом.

Вместе с тем не всякое предприятие может воспользоваться услугами факторинговой компании. Так, например, факторинговому обслуживанию не подлежат:

- Предприятия с большим количеством дебиторов, задолженность каждого из которых выражается небольшой суммой;

- Предприятия, которые занимаются производством нестандартной или узкоспециализированной услуги;

- Строительные и другие фирмы, которые работают с субподрядчиками;

- Предприятия, которые реализуют свою продукцию на условиях послепродажного обслуживания, практикуют компенсационные (бартерные) операции;

- Предприятия, которые заключают со своими клиентами долгосрочные контракты и предоставляют счета по окончанию определенных этапов работ или до осуществления поставок (авансы).

Схема факторинговой операции представлена на рис. 1.

Рис. 3.1 Схема факторинговой операции

Шаг 1. Клиент (Продавец) осуществляет поставку товара покупателю на условиях отсрочки платежа.

Шаг 2. Клиент переуступает банку право денежного требования к покупателю за предоставленный товар.

Шаг 3. После получения документов о поставке товара (услуг) банк выплачивает клиенту до 95% суммы платежа за предоставленный товар или стоимости предоставленной услуги. Остаток суммы банк (фактор) временно удерживает в связи с принятием риска неуплаты долга. Должник получает от клиента (перед первой операцией, в дальнейшем от компании (факторинговой фирмы)) письменное сообщение об уступке права денежного требования банку (факторинговой фирме).

Рис. 3.2 Схема факторинга с регрессом

Шаг 4. Должник осуществляет оплату за предоставленный ему товар или услугу на условиях отсрочки платежа, перечисляя средства на специальный счет компании (факторинговой фирмы). Полученная сумма идет на погашение уступленной клиентом в пользу компании (фактора) задолженности.

Шаг 5. Банк (факторинговая фирма) остаток платежа перечисляет на счет клиента.

Схема факторинговой операции с регрессом и без регресса имеет свои отличия.

- Клиент производит поставку товара с отсрочкой платежа.

- Фактор оплачивает до 100% суммы поставки.

- Дебитор оплачивает 100% суммы поставки в адрес Фактора.

- Фактор переводит на счет клиента оставшуюся сумму за вычетом комиссии за факторинговое обслуживание.

- Клиент оплачивает факторинговую комиссию.

- В случае если Дебитор не оплачивает поставку, Фактор в праве запрашивать у клиента возврат суммы финансирования с учетом комиссии за использованные деньги.

Рис. 3.3 Схема факторинга без регресса

- Клиент производит поставку товара с отсрочкой платежа.

- Фактор оплачивает до 100% суммы поставки.

- Дебитор оплачивает 100% суммы поставки в адрес Фактора.

- Фактор переводит на счет Клиента оставшуюся сумму.

- Клиент оплачивает факторинговую комиссию.

- В случае если Дебитор не оплачивает поставку, Фактор собственными силами осуществляет возврат задолженности от дебитора (включая судебные разбирательства).

Пример эффективного использования факторинговых операций в деятельности предприятия представлен на рис. 3.4.

Рис. 3.4 Пример эффективного использования факторинга

Факторинг имеет ряд недостатков: высокие требования компании к документам, которые предоставляются к продаже; во многих случаях — необходимость поручительства за клиента (факторинг с регрессом); высокая цена факторинга (комиссионные за услуги, которые предоставляются банком или факторинговой компанией, составляют от 18 до 36 % годовых, дополнительно к этому комиссия за администрирование варьируется от 0,5 до 3% от суммы); плохая организация документооборота в компаниих (компаниях) и др. Несмотря на недостатки, факторинг – уникальный финансовый инструмент, который может эффективно решать большое количество задач, стоящих перед предприятием.

Мировой опыт ясно показывает, что темпы роста рынка факторинговых услуг и, следовательно, доступность этого инструмента для средних и малых предприятий неразрывно связана с качеством законодательной базы и степенью зарегулированности рынка. Так, например, в Великобритании, где рынок факторинг вообще не регулируется государством, количество факторинговых компаний превышает 100 и по объемам рынка факторинга страна занимает первое место в мире.

У игроков рынка существуют разные предпочтения относительно размера бизнеса клиентов. Крупные банки в основном работают по факторингу с крупными и средними компаниями. Специализированные факторинговые компании — в основном со средним и малым бизнесом. В целом, как показывает зарубежный опыт, рынок факторинга очень перспективный и динамично развивающийся сегмент экономики. Во многих экономически развитых странах деятельность по финансированию под уступку денежного требования не подлежит жесткому нормативному регулированию, и на ее осуществление не требуется специальных разрешений (лицензий).

Предложенные мероприятия помогут повысить эффективность управления дебиторской задолженностью, повысят ликвидность и доход предприятия, а также будут способствовать поддержанию жизнеспособности предприятия в будущем.

Приведем несколько рекомендаций по управлению дебиторской задолженностью:

— тщательный отбор партнеров, поддержание деловых отношений только с надежными контрагентами;

— минимизация рисков неплатежей за счет ведения дел с достаточным количеством партнеров;

— качественная оценка и регулярный контроль состояния дебиторской задолженности, оптимизации ее величины;

— разработка стимулирующих условий кредитования дебиторов;

— расширение использования системы авансовых платежей;

— активное воздействие на должников, используя не только юридические и экономические, но и психологические методы.

Кроме того, целесообразно создание специализированной комиссии, которая будет выполнять функции по контролю за состоянием расчетов, соотношением дебиторской и кредиторской задолженности, осуществлять их анализ.

В состав комиссии целесообразно включить бухгалтера, который непосредственно по первичным документам будет отслеживать образование дебиторской и кредиторской задолженности, и экономиста, в обязанности которого должен входить расчет показателей для последующего анализа и сам анализ дебиторской и кредиторской задолженности.

Руководители предприятия должны иметь полную информацию о результатах хозяйственной деятельности и принимать соответствующие решения, оказывая тем самым влияние на процесс управления дебиторской задолженности.

Эффективное управление дебиторской задолженностью будет способствовать укреплению финансового состояния предприятия, повышению эффективности его деятельности и созданию благоприятных условий для инновационных преобразований.

Предметом уступки, под которую предоставляется финансирование, может быть как денежное требование, срок платежа по которому уже наступил (существующее требование), так и право на получение денежных средств, которое возникнет в будущем (будущее требование). Денежное требование, являющееся предметом уступки, должно быть определено в договоре клиента с финансовым агентом, таким образом, который позволяет идентифицировать существующее требование в момент заключения договора, а будущее требование — не позднее чем в момент его возникновения. Этот тип договора, широко применяемый в международной практике под названием «факторинг», в РФ впервые получил закрепление в части второй нового ГК РФ.

В соответствии с договором банк обязуется оплатить сумму предоставленных ему платёжных требований вне зависимости от того, оплатили ли свои долги контрагенты-поставщики. В этом состоит различие между факторингом и банковской гарантией. При банковском гарантировании банк обязуется в случае неуплаты клиентом в срок причитающихся ему сумм произвести платеж за свой счет. Целью же факторингового обслуживания является немедленное инкассирование средств (или получение их на определённую в факторинговом договоре дату) вне зависимости от платежеспособности плательщика. (В России поставщик получает от факторингового отдела банка немедленно или через 2-3 дня определенный процент от суммы требований).

Источниками формирования средств для факторинга являются собственные средства банка (прибыль, фонды), привлеченные и заемные средства. Соотношение между ними устанавливается правлением банка. Собственные средства факторинговый отдел получает от своего банка и в дальнейшем их прирост осуществляется за счет прибыли от проводимых им операций. При потребности отдела в привлечении сверхплановых кредитов для выполнения своих обязательств, банк может предоставить ему краткосрочный кредит. Отдел также может привлекать средства в срочные депозиты.

В основе факторинга лежит переуступка неоплаченных долговых требований факторинговой компании, что является общим элементом для всех видов факторинга, описанных ниже. Факторинговые операции банков классифицируются как:

Внутренние, если поставщик и его клиент, т.е. стороны по договору купли-продажи, а также факторинговая компания находятся в одной и той же стране, или международные;

Открытый факторинг — это форма факторинговой услуги, при которой должник уведомлен о том, что поставщик переуступает счета фактуры факторинговой компании.

Закрытый, или конфиденциальный факторинг свое название получил в связи с тем, что служит скрытым источником средств для кредитования продаж поставщиков товаров, так как никто из контрагентов клиента не осведомлен о переуступке им счетов фактур факторинговой компании. В данном случае плательщик ведет расчеты с самим поставщиком, который после получения платежа должен перечислить соответствующую его часть факторинговой компании для погашения кредита.

С правом регресса, т.е. обратного требования к поставщику возместить уплаченную сумму, или без подобного права. Данные условия связаны с рисками, которые возникают при отказе плательщика от выполнения своих обязательств, т.е. кредитными рисками. При заключении соглашения с правом регресса поставщик продолжает нести определенный кредитный риск по долговым требованиям, проданным им факторинговой компании. Последняя может воспользоваться правом регресса и при желании продать поставщику любое неоплаченное долговое требование в случае отказа клиента от платежа (его неплатежеспособности). Данное условие предусматривается, если поставщики уверены, что у них не могут появиться сомнительные долговые обязательства, либо в силу того, что они достаточно тщательно оценивают кредитоспособность своих клиентов, разработав собственную, достаточно эффективную систему защиты от кредитных рисков, либо в силу специфики своих клиентов. И в том, и в другом случае поставщик не считает нужным оплачивать услуги по страхованию кредитного риска. Однако гарантированный для поставщика и своевременный приток денежных средств может обеспечиваться только при заключении соглашения без права регресса. Необходимо, правда, отметить, что, если долговое требование признано недействительным (например, если поставщик отгрузил клиенту не заказанный им товар и переуступил выставленный за него счет компании), факторинговая компания в любом случае имеет право регресса к поставщику.

С условием кредитования поставщика в форме оплаты требований к определенной дате или предварительной оплаты. В первом случае, клиент факторинговой компании отгрузив продукцию, предъявляет счета своему покупателю через посредство компании, задача которой получить в пользу клиента платеж в сроки согласно хозяйственному договору (обычно от 30 до 120 дней). Сумма переуступленных долговых требований (за минусом издержек) перечисляется поставщику на определенную дату или по истечении определенного времени.

В случае предварительной оплаты факторинговая компания покупает счета-фактуры у клиента на условиях немедленной оплаты 80—90% стоимости отгрузки, т. е. авансирует оборотный капитал своего клиента (дисконтирование счетов-фактур). Резервные 10-—20% стоимости отгрузки клиенту не выплачиваются, а бронируются на отдельном счете на случай претензий в его адрес от покупателя по качеству продукции, ее цене и т. п. Получение такой услуги наиболее полно отвечает потребностям функционирующих предприятий, так как позволяет им посредством факторинга превратить продажу с отсрочкой платежа в продажу с немедленной оплатой и таким образом ускорить движение своего капитала. Основным преимуществом предварительной оплаты является то, что ее размер представляет собой фиксированный процент от суммы долговых требований. Таким образом, поставщик автоматически получает больше средств при увеличении объема своих продаж.

Помимо учета счетов фактур факторинговая компания может выполнять ряд других услуг, связанных с расчетами и основной хозяйственно — финансовой деятельностью клиента:

- вести полный бухгалтерский учет дебиторской задолженности;

- консультировать по вопросам организации расчетов, заключения хозяйственных договоров, своевременному получению платежей и т. п.;

- информировать о рынках сбыта, ценах на товары, платежеспособности будущих покупателей и т.п.;

- предоставлять транспортные, складские, страховые, рекламные и другие услуги.

Вообще, плата, взимаемая факторинговой компанией с клиента (поставщика), состоит из двух элементов.

Во-первых, платы за управление, т.е. комиссии за собственное факторинговое обслуживание – ведение учета, страхование от появления сомнительных долгов и т.д. Размер данной платы рассчитывается как процент от годового оборота поставщика, и его величина значительно варьируется в зависимости от масштабов и структуры производственной деятельности поставщика, оценки компанией объема работ, степени кредитного риска, кредитоспособности покупателей, а также от специфики и конъюнктуры рынка финансовых услуг той или иной страны. В большинстве стран он находится в пределах 0,5-3,0%. При наличии регресса делается скидка на 0,2-0,5%. Плата за учет (дисконтирование) счетов – фактур составляет 0,1-1,0% годового оборота поставщика.

Во-вторых, платы за учетные операции, которая взимается факторинговой компанией с суммы средств, предоставляемых поставщику досрочно (в форме предварительной оплаты переуступаемых долговых требований), за период между досрочным получением и датой инкассирования требований. Ее ставка обычно на 2-4% превышает текущую банковскую ставку, используемую при краткосрочном кредитовании клиентов с аналогичным оборотом и кредитоспособностью, что обусловлено необходимостью компенсации дополнительных затрат и риска факторинговой компании. Стоимость внешнеторгового факторинга выше, чем внутреннего, т.к. расходы факторинговой компании при проведении операций за пределами своей страны значительно выше. Кроме того, размер платы зависит от конкретной страны – импортера.

Исходя из сказанного, мы рекомендуем использование факторинга в деятельности ООО «ПЕТРОВСКИЙ СПБ». Это тем более уместно, поскольку в составе клиентской базы компании есть до 20 крупных клиентов, обладающих хорошим финансовым состоянием. В силу этого, требования к этим компаниям достаточно ликвидны и могут быть переуступлены банку. Ниже мы рассчитаем экономический эффект от факторинга для ООО «ПЕТРОВСКИЙ СПБ» за 2015 год.

Применение факторинга позволит компании увеличить объемы финансирования для высвобождения денежных средств и увеличения товарных запасов. Последнее позволит увеличить оборот и получить дополнительную прибыль.

Выполним расчет эффективности использования факторинга в хозяйственной деятельности ООО «ПЕТРОВСКИЙ СПБ».

Условия факторинга следующие:

Плата за управление: 1% от годового оборота

Учетная ставка: = 18%

Оплачивается 90% обязательств.

Срок оплаты = 2 дня

10% — в день оплаты

Оборот по клиентам, поставки которым возможно переуступать составил в 2015 году 132589 тыс. руб.

При оборачиваемости дебиторской задолженности 51,2 дня, необходимая сумма финансирования составляет 132589*51,2/365 = 18598,7 тыс. руб.

Длительность операционного цикла = длительность оборота дебиторской задолженности + длительность оборота запасов = 81,3+51,2 =132,5

Сумма дебиторской задолженности и запасов для обеспечения поставок крупным клиентам = 132589*132,5/365 = 48132 тыс. руб.

Годовая плата за факторинг = 132589*1% = 1326 тыс. руб.

Сумма кредита = 90%*18598,7 =16738,83 тыс. руб.

Плата за кредит = 0,18*16738,83 = 3013 тыс. руб.

Остаток: = 10%*16738,83 =1674 тыс. руб.

Средняя продолжительность оборота дебиторской задолженности при использовании факторинга = 0,9*2+0,1*51,2 =6,92 дней

Длительность операционного цикла при использовании факторинга = 6,92 +81,3=88,22 дня.

Сумма оборотных средств высвобожденных в результате ускорения оборачиваемости =132589/365*132,5-132589/365*88,22 =16085 тыс. руб.

Если данная сумма будет пущена торговый в оборот, прирост выручки составит 16085*360/88,22 =65638,18 тыс. руб. Суммарная плата за факторинг составит: = 132589*(0,01+0,9*0,18*51,2/365) = 4339 тыс. руб. из которых 1326 тыс. руб. – комиссионных и 3013 тыс. руб. плата за кредит.

Торговая наценка фирмы составила в 2015 году выручка/себестоимость-1 = 735172/653112-1 = 0,11 = 11%

Тогда дополнительная прибыль составит : %наценки* прирост выручки = 65638,18*0,11 = 7220 тыс. руб.

Дополнительная валовая прибыль (без учета затрат на факторинг) =7220 тыс. руб.

а с учетом этих затрат = 7220-4339 =2881 тыс. руб.

Оценим влияние показателя на отчет о движении денежных средств

Таблица 3.1

Оценка влияния факторинга на отчет о движении денежных средств

Таким образом, за счет использования факторинга объем денежных поступлений в компанию вырос на 2881 тыс. руб./год. Следовательно, решение об использовании факторинговых операций эффективно и может быть реализовано на предприятии.

Ускорение оборачиваемости при использовании факторинга составило = сокращение длительности операционного цикла = 132,5-88,22 = 44,28 дней или 33% Таким образом, предлагаемое мероприятие позволило ускорить оборачиваемость примерно на 33%.

Cписок литературы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 30.11.2012) (с изм. и доп., вступающими в силу с 01.01.2012)// http://www.consultant.ru/

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ// http://www.consultant.ru/

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ// http://www.consultant.ru/

- Федеральный закон «О внесении изменений в статьи 809 и 810 части второй Гражданского кодекса РФ от 19 октября 2012 года N 284-ФЗ// http://www.consultant.ru/

- Федеральный закон от 25.02.1999 N 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций»// http://www.consultant.ru/

- Федеральный закон от 30.12.2004 N 218-ФЗ «О кредитных историях»// http://www.consultant.ru/

- Аверьянова Л.В. Разработка системы критериев эффективности финансовой стратегии компании. // Экономика, статистика и информатика. Вестник УМО. – 2015. – №2.

- Аверьянова Л.В. Стратегия предприятия и роль инноваций в процессе ее формирования. // Менеджмент и право. – 2012. – №2.

- Банковское дело: [учебник для вузов] / Н. Г. Александрова [и др.]; под ред. Г. Н. Белоглазовой, Л. П. Кроливецкой. — 2-е изд. — Санкт-Петербург [и др.]: Питер, 2012. — С.75

- Банковское дело: Учебник / Под ред. О.И.Лаврушина. – М.: Финансы и статистика, 2014.

- Белоглазова Г. Н. Банковское дело. Организация деятельности коммерческого банка: учебник / Г. Н. Белоглазова, Л. П. Кроливецкая. — Санкт-Петербургский государственный университет экономики и финансов (ФИНЭК). — М.: ЮРАЙТ, 2012. – 422 с.

- Бобрик М.А. О финансовой устойчивости коммерческих банков// М.А. Бобрик. — Банковское дело. – 2012. — №7. – С. 44 – 47.

- Богуславская С.Б. Финансовый лизинг (учебно-методическое пособие), СПб филиал ГУ-ВШЭ, 2012

- Газман В. Д. Лизинг и факторинг: Учебное пособие. М.: ГУ ВШЭ, 2014

- Докукина Е.В. Особенности развития российского рынка факторинговых услуг. // СЕРВИСplus. 2012. № 1

- Жуков Е.Ф. Банковское дело: [учебник для студентов вузов, обучающихся по экономическим специальностям] / Е.Ф. Жуков [и др.]; под ред. Е.Ф. Жукова, Н.Д. Эриашвили. — Международное банковское объединение. 3-е изд., перераб. и дом. – М.: ЮНИТИ-ДАНА, 2008. – 655 с.

- Злобина Е.И. Направления развития стандартов кредитования физических лиц коммерческими банками в России/ Е.И. Злобина // Финансовые исследования. – 2009. – № 4.

- Клаас А.Я. Современные подходы к оценке финансовой устойчивости кредитной организации/ А.Я. Клаас// Банковское дело. – 2012. — №8. – С. 60 – 65.

- Колобанов Д.Е. История развития факторинга в России: периодизация и проблемы. // Молодежь и экономика: материалы VI Международной научной конференции молодых ученых, аспирантов и студентов, Т. III, 15 апреля 2012 г. – Ярославль, ЯВФЭИ, 2012. С.209-214

- Колобанов Д.Е. Концепция построения эффективного факторингового бизнеса. // Современные аспекты экономики, СПб, 2014. №5. С. 147-151

- Коробова Г.Г. Банковское дело: учеб. для студ. вузов/ ред. Г. Г. Коробова. -М.: Экономистъ, 2014. – 254с.

- Лаврушин О.И. Банковское дело: [учебник для студентов вузов, обучающихся по экономическим специальностям] / О.И. Лаврушин [и др.]; Финансовая академия при Правительстве РФ; под ред. О.И. Лаврушина. – 7-е изд., перераб. и доп. – М.: Кнорус, 2008. – 766 с.

- Максютов А.А. Банковский менеджмент: Учеб.-практич. пособие/ А.А. Максютов. -3-е изд., перераб. и доп. -М.: Альфа-Пресс, 2012

- Мамонов М. Моделирование конкуренции в российском банковском секторе с использованием подхода Панзара – Росса: теоретический и прикладной аспекты/ М. Мамонов // Прикладная эконометрика. 2012. №5.

- Мануйленко В.В. Внутренняя модель определения экономического капитала/ В.В. Мануйленко — Банковское дело. — 2012.- № 12.

- Михайлова М.В. Роль конкурентной стратегии современного коммерческого банка / М.В. Михайлова // Финансы и кредит. – 2014. — №36 (324). – С. 38–43.

- Одегов Ю.Г., Т.В. Новикова, Безделов Д.А. Банковский менеджмент: управление персоналом: Учеб. пособие/ Ю.Г. Одегов, Т.В. Никонова, Д.А. Безделов. — РЭА им. Г.В.Плеханова. -М.: Экзамен, 2014 – 411с.

- Роберт С. Каплан, Дейвид П. Нортон. Сбалансированная система показателей. От стратегии к действию. – М.: ЗАО «Олимп-Бизнес», 2012. – 304 с.

- Теоретические основы формирования финансового управления в системе стратегического менеджмента кредитных организаций// Сборник трудов кафедры управления финансовыми рисками. Под ред. Морыженкова В.В.- М: ГУУ, 2014.

- Тымчук Н.Б. Неправовые формы регулирования договора международного факторинга//Вестник РГГУ. Серия Международные отношения. 16/4. М.: РГГУ, 2014

- Факторинг: особенности и перспективы развития // Современный финансовый рынок РФ: Материалы междунар. Науч.- С56 практ. конф. (13-14 апреля 2014 г., Пермь)/ Перм. ун-т. – Пермь, 2014. – 416 с.

1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.