или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы 1 2

2 .Бухгалтерский учет дебиторской задолженности на примере ООО «Алькор и Ко»

2.1 Общая характеристика и основные финансовые показатели деятельности ООО «Алькор и Ко»

ООО «Алькор и Ко» является головной компанией группы Л’Этуаль.

ООО «Алькор и Ко» действует с 7 июля 1992 г., ОГРН присвоен 4 ноября 2002 г. регистратором Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве.

Руководитель организации: генеральный директор Володина Татьяна Владимировна.

Юридический адрес ООО «Алькор и Ко» — 119261, город Москва, Ленинский проспект, 72/2.

Основная деятельность группы компаний Л’Этуаль — розничная торговля парфюмерно-косметической продукцией. На сегодняшний день группа владеет самой большой розничной сетью парфюмерно-косметических магазинов в России работающая под брендами Л’Этуаль и Sephora.

По состоянию на конец октября 2006 года в нее входят 262 работающих магазина, из которых 104 расположены в Москве и Подмосковье, 25 — в Санкт-Петербурге и 133 — в других регионах России. Сеть представлена в 58 городах (не считая городов Московской области).

Компания специализируется на косметике и парфюмерии класса люкс, массовые марки составляют лишь около 1% от общего объема выручки. Среди партнеров сети такие фирмы, как: Сhristian Dior, Chanel Lancom, Burberry, Davidoff, Sisley, Chopard, Kenzo, Estee Lauder, Clinique, YSL, Matis, Fendi, Gucci, Clarins и многие другие.

Организационная структура ООО «Алькор и Ко» приведена на рисунке 2.1.

Рисунок 2.1 – Организационная структура «Алькор и Ко»

Финансовыми вопросами и осуществлением контроля за платежной дисциплиной ООО «Алькор и Ко» занимается финансовый директор. У него в подчинении находятся бухгалтерия, которую возглавляет главный бухгалтер; экономический отдел, отдел труда и заработной платы, финансовое бюро.

Анализ финансовых показателей организации предполагает следующие этапы:

1. Анализ динамики и структуры статей бухгалтерского баланса.

2. Оценка финансового положения.

3.Оценка и анализ результативности финансово-хозяйственной деятельности.

Первым этапом чтения баланса является группировка баланса по видам имущества. Рассмотрим активы ООО «Алькор и Ко» за период 2016, 2017, 2018 гг. Для этого сгруппируем данные раздела 1 баланса в таблицу 2.1. Расчет также произведем в данной таблице.

Таблица 2.1 — Группировка баланса ООО «Алькор и Ко» за 2016 г. по видам имущества

| Актив | Год | Темп Роста 2016 к 2018, % | |||||

| 2016 | 2017 | 2018 | |||||

| Сумма, тыс. руб. | Структу ра, % | Сумма, тыс. руб. | Структура, % | Сумма, тыс. руб. | Структура, % | ||

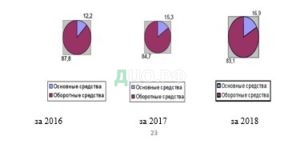

| 1.Основные средства | 13440 | 12,2 | 21816 | 15,3 | 36690 | 16,9 | 24,6 |

| 2.Оборотные средства | 96857 | 87,8 | 120549 | 84,7 | 180947 | 83,1 | 51,4 |

| Итого имущество | 110297 | 100,0 | 142365 | 100,0 | 217637 | 100,0 | 51,9 |

Данные таблицы 2.1 показывают, что за 2016 г. доля основных средств возросла на 24,6%, а доля оборотных средств — на 51,4%.

В 2017 г. также наблюдается тенденция к развитию и увеличению активов предприятия, так как доля основных средств возросла на 38,4%, оборотных — на 19,7%. В 2018 г. рост активов продолжается. С начала года произошло увеличение основных средств на 40,5%, оборотных — на 33,4%.

На рисунке 2.2 графически покажем структуру баланса ООО «Алькор и Ко» на конец отчетного периода в 2016-2018 гг.

за 2016 за 2017 за 2018

Рисунок 2.2 — Структура баланса ООО «Алькор и Ко» на конец отчетного периода, 2016-2018 гг.

В общей сложности за 3 года стоимость имущества предприятия возросла на 164581 тыс. руб. Это хороший признак развития предприятия, так как все обязательства будут в полной мере обеспечены имуществом предприятия.

Анализируя сравнительный баланс (таблица 2.1) за 2016 г., необходимо обратить внимание на изменение удельного веса величины собственного оборотного капитала в стоимости активов, на соотношения темпов роста собственного и заемного капитала, а также на соотношение темпов роста дебиторской и кредиторской задолженностей. При стабильной финансовой устойчивости у организации должна увеличиваться в динамике доля собственного оборотного капитала, темп роста собственного капитала должен быть выше роста заемного капитала, а темпы роста дебиторской и кредиторской задолженностей должны уравновешивать друг друга.

Проанализируем сравнительный аналитический баланс ООО «Алькор и Ко» за 2016, 2017, 2018 годы (Приложение 1,2,3).

Как видно из данных таблицы (Приложение 1), за отчетный период 2016г. активы организации возросли на 57241 тыс. руб., или на 107,89%, в том числе за счет увеличения объема внеоборотных активов — на 7455 тыс. руб., или на 13,02% и прироста оборотных активов — на 49786 тыс. руб., или на 86,98 % и прироста оборотных активов – на 49789 тыс. руб., или на 86,98%. Иначе говоря, за отчетный период в оборотные средства было вложено в шесть раз больше средств, чем в основной капитал. При этом материальные оборотные средства увеличились на 19527 тыс. руб., а денежные средства и краткосрочные финансовые вложения, наоборот, уменьшились на 1822 тыс. руб. Данные графы 10 показывают, за счет каких средств и в какой мере изменилась стоимость имущества организации.

Рассмотрим сравнительный баланс (Приложение 2) за 2017 г. Здесь мы видим, что за отчетный период активы организации возросли на 32068 тыс. руб., в том числе за счет увеличения объема внеоборотных активов — на 8376 тыс. руб. и прироста оборотных активов — на 23692 тыс. руб. Материальные оборотные средства увеличились на 5979 тыс. руб., а денежные средства и краткосрочные финансовые вложения уменьшились на 1689 тыс. руб.

В сравнительном аналитическом балансе за 2018 г. ( Приложение 3) мы видим, что активы организации выросли на 75272 тыс. руб., в том числе за счет увеличения объема внеоборотных активов — на 14874 тыс. руб. и прироста оборотных активов — на 60398 тыс. руб. Материальные оборотные средства увеличились на 8276 тыс. руб., а денежные средства и краткосрочные финансовые вложения увеличились на 6503 тыс. руб.

В целом следует отметить, что структура совокупных активов характеризуется значительным превышением в их составе доли оборотных средств, которые составляют 85-90 %.

Для анализа ликвидности баланса ООО «Алькор и Ко» составим таблицу 2.2, в графы которой занесем данные на начало и конец отчетного периода из сравнительного аналитического баланса по группам актива и пассива. Сопоставляя итоги этих групп, определим абсолютные величины платежных излишков или недостатков на начало и конец отчетного периода.

Результаты расчетов по данным ООО «Алькор и Ко» за 2016 г., указанные в таблице 2.2, показывают, что в данной организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

{А1 < П1; А2 > П2; А3 > П3; А4 < П4}

Таблица 2.2. — Анализ ликвидности баланса ООО «Алькор и Ко» за 2017-2018 г.

| АКТИВ | На начал о периода | На конец периода | ПАССИВ | 2017 | 2018 | Платежный

излишек или недостаток (+;-) | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 |

| Наиболее ликвидные активы (А1) | 4137 | 2315 | Наиболее срочные обязательства (П1) | 22618 | 80363 | -18481 | -78048 |

| Быстрореали зуемые активы (А2) | 40422 | 72503 | Краткосрочны е пассивы (П2) | 0 | 4000 | 40422 | 68503 |

| Медленно реализуемые активы (А3) | 2512 | 22039 | Долгосрочные пассивы (П3) | 0 | 34 | 2512 | 22005 |

| Труднореализуемые активы (А4) | 5985 | 13440 | Постоянные пассивы (П4) | 30438 | 25900 | — 24453 | — 12460 |

| БАЛАНС | 53056 | 110297 | БАЛАНС | 53056 | 110297 | — | — |

Исходя из этого, можно охарактеризовать ликвидность баланса как недостаточную, хотя сопоставление первых двух неравенств свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации удастся поправить свою платежеспособность, несмотря на то, что за анализируемый период возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств (соотношение по первой группе).

ТЛ (нг) = (4137 + 40422) – (22618 + 0) = 21941 тыс. руб.

ТЛ (кг) = (2315 + 72503) – (80363 + 4000) = -9545 тыс. руб.

В начале анализируемого периода соотношение было 0,18 к 1 (4137/ 22618), а в конце – 0,03 к 1 (2315/ 80363), хотя теоретически достаточным значением для коэффициента срочности является соотношение 0,2 к 1.

Обращает на себя внимание резкое сокращение (на 15 пунктов) величины коэффициента срочности. Однако следует отметить, что перспективная ликвидность, которую показывает третье неравенство, отражает некоторый платежный излишек.

ПЛ (нг) = 2512 – 0 = 2512 тыс. руб.

ПЛ (кг) = 22039 – 34 = 22005 тыс.руб.

Результаты расчетов по данным ООО «Алькор и Ко» за 2017 г., рассмотренные в таблице 2.3, показывают, что в организации сопоставление итогов групп по активу и пассиву имеет следующий вид:

{А1 < П1; А2 > П2; А3 > П3; А4 < П4}

Таблица 2.3 — Анализ ликвидности баланса ООО «Алькор и Ко»» за 2017 г.

| АКТИВ | На начало периода | На конец периода | ПАССИВ | На начало периода | На конец периода | Платежный излишек или не достаток (+;-) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7=2-5 | 8=3-6 | |

| Наиболее ликвидные актив (А1) | ы | 2315 | 626 | Наиболее срочные обяза- тельства (П1) | 80363 | 110032 | -78048 | -109406 |

| Быстрореализуемые активы (А2) | 72503 | 91899 | Краткосрочные пассивы (П2) | 4000 | 4834 | 68503 | 87065 | |

| Медленно реализуемые активы (А3) | 22039 | 28024 | Долгосрочн ые пассивы (П3) | 34 | 49 | 22005 | 27975 | |

| Труднореализуемые активы (А4) | 13440 | 21816 | Постоянные пассивы (П4) | 25900 | 27450 | -12460 | -4084 | |

| БАЛАНС | 110297 | 142365 | БАЛАНС | 110297 | 142365 | — | — | |

Мы видим, что в течение 2018 г. положение итогов групп по активу и пассиву существенно не изменилось:

А1 < П1; А2 > П2; А3 > П3; А4 < П4.

Исходя из этого, можно увидеть, что большого изменения в ликвидности баланса не произошло, по сравнению с двумя предыдущими годами.

ТЛ (нг) = (626 + 91899) – (110032 + 4834) = — 22341 тыс. руб.

ТЛ (кг) = (7129 + 137518) – (140112 + 37070) = — 32535 тыс. руб.

Возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств. В начале анализируемого периода соотношение было 0,01 к (626/110032), а в конце — 0,05 к 1 (7129/140112).

Произошло увеличение величины коэффициента срочности на 4 пункта.

Перспективная ликвидность, которую показывает третье неравенство, отражает платежный излишек.

ПЛ (нг) = 28024 – 49 = 27975 тыс. руб. ПЛ (кг) = 36300 – 31 = 36269 тыс. руб.

Проведенный анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов, рассмотренных в таблице 2.2, 2.3 и 2.4. Данные коэффициенты рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Для комплексной оценки платежеспособности предприятия в целом следует использовать общий показатель платежеспособности (L1), вычисляемый по формуле:

(с.250 + с.260) + (0,5 × с.240) + [0,3 (с.210 + с.220 + с.230 + с.270)]

L1 = ————————————————————————————

с.620 + [0,5 (с.610 + с.630 + с.660)] + [0,3 (с.590 + с.640 + с.650)]

или

А1 + 0,5×А2 + 0,3×А3

L1 = ———————————

П1 + 0,5×П2 + 0,3×П3

Он применяется для комплексной оценки ликвидности баланса в целом. С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности.

Используется также при выборе наиболее надежного из потенциальных партнеров. Сделаем расчеты общего показателя платежеспособности предприятия за 3 года.

2016г.

L1н.г. = (4137+0,5×40422+0,3×2512)/(22618+0,5×0+0,3×0)

L1н.г. = 1,1098

L1к.г = (2315+0, 5×72503+0, 3×22039)/ (80368+0, 5×4000+0, 3×34)

L1к.г = 0, 5484

2017г.

L1н.г. = (2315+0,5×72503+0,3×22039)/(80363+0,5×4000+0,3×34)

L1н.г. =0,5484

L1к.г = (626+0, 5×91899+0, 3×28024)/ (110032+0, 5×4834+0, 3×49) L1к.г = 0, 4889

2018г.

L1н.г. = (626+0,5×91899+0,3×28024)/(110032+0,5×4834+0,3×49)

L1н.г. =0,4889

L1к.г = (7129+0, 5×137518+0, 3×36300)/ (140112+0, 5×37070+0, 3×31)

L1к.г =0, 5470

Из расчетов видно, что на начало 2016 г. общий показатель ликвидности был больше 1, что характеризует высокий уровень платежеспособности, но в течение 2016 и 2017 гг. произошли изменения в финансовом состоянии, и платежеспособность уменьшилась. Рассмотрим изменения на рисунке 2.3.

общий показатель ликвидности

Рисунок 2.3 — График общего показателя ликвидности ООО «Алькор и Ко» за 2016 — 2018 гг.

Коэффициент абсолютной ликвидности L2 является наиболее жестким критерием ликвидности организации. Он определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов предприятия и показывает, какая часть краткосрочных обязательств может быть погашена за счет, имеющийся денежной наличности.

Чем выше его величина, тем больше гарантия погашения долгов.

В отечественной практике фактические средние значения данного коэффициента, как правило, не достигает нормативного значения.

L2 ≥ 0, 1÷ 0, 7 (зависит от отраслевой принадлежности организации).

Рассчитаем коэффициент абсолютной ликвидности (L2) за 3 года по ООО «Алькор и Ко»:

2016 г.

L2= (с.250+ с.260) / (с 610+с.620+с.630+с.660)

L2= (361+1954) / (4000+80363) L2= 0, 03

2017 г.

L2= (319+307) / (4834+110032) L2= 0, 01

2018г.

L2 = (1561 + 5568) / (37070 +140112)

L2=0, 04

Наглядно изменение коэффициента абсолютной ликвидности рассмотрим на рисунке 2.4.

Рисунок 2.4 — График изменения коэффициента абсолютной ликвидности

ООО «Алькор и Ко» за 2016-2018 гг.

Коэффициент текущей ликвидности L4 дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на 1 рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что краткосрочные обязательства погашаются в основном за счет текущих активов. Следовательно, если текущие активы превышают по величине текущие обязательства, то организация может рассматриваться как успешно функционирующая (по крайней мере, теоретически).

2016г.

L4 = с.290 / (с610 + с.620 + с.630 + с.660)

L4 = 96857/ (4000+80363)

L4 = 1, 15

2017г.

L4 = 120549 / (4834+110032)

L4 = 1, 05

2018г.

L4 = 180947 / (37070+140112)

L4 = 1, 02

Наглядно изменение коэффициента текущей ликвидности рассмотрим на рисунке 2.5.

Рисунок 2.5 — График изменения коэффициента текущей ликвидности ООО «Алькор и Ко» за 2016-2018 гг.

Кроме этих показателей для полного отражения финансовых результатов деятельности предприятия используются: коэффициент «критической оценки»; коэффициент маневренности функционирующего капитала; доля оборотных средств в активах; коэффициент обеспеченности собственными средствами.

Рассчитаем эти коэффициенты за 2016, 2017, 2018 гг. по ООО «Алькор и Ко».

Коэффициент «критической оценки»

L3 = (с. 250 + с.260 + с.240)/ (с. 610 + с.620 + с.660)

L3 = 0, 7 ÷ 0, 8 – нормативное значение

За 2016 г. значение данного коэффициента составило L3 = 0,9; за 2017 г. L3 = 0,8; за 2018 г L3 = 0,8.

Коэффициент маневренности

L5 = (с. 210 + с.220 + с.230)/ (с. 290 – с.610 – с.620 – с.630 – с.660)

Уменьшение показателя в динамике – положительный факт.

За 2016 г. значение данного коэффициента составило L5 = 1,76;

за 2017 г. L5 = 4,93; за 2018 г. L5 = 9,64.

Далее определим долю оборотных средств в активах по формуле:

L6 = С.290/С.300

где, L6 ≥1 – нормативное значение.

За 2016 г. значение доли оборотных средств в активах составило L6= 0,9;

за 2017 г. — L6 = 0,8; за 2018 г. — L6 = 0,8.

Определяем коэффициент обеспеченности собственными средствами

L7 = (с.490-с.190)/ с.290 где L7 ≥1 чем больше, тем лучше.

Коэффициент обеспеченности собственными средствами за 2016 г. составил

L7 = 0,1; за 2017 г. — L7 = 0,05; за 2018 г. L7 = 0,02.

Полученные данные для наглядности рассмотрим в таблице 2.5.

Таблица 2.5 — Коэффициенты, характеризующие платежеспособность ООО «Алькор и Ко»

Коэффициенты платежеспособности 2016 2017 2018

1 2 3 4

1. Общий показатель ликвидности (L1) 0,5484 0,4889 0,5470

2. Коэффициент абсолютной ликвидности (L2) 0,03 0,01 0,04

3. Коэффициент «критической оценки» (L3) 0,9 0,8 0,8

4. Коэффициент текущей ликвидности (L4) 1,15 1,05 1,02

5. Коэффициент маневренности функционирующего капитала (L5) 1,76 4,93 9,64

6. Доля оборотных средств в активах (L6) 0,9 0,8 0,8

7. Коэффициент обеспеченности собственными средствами (L7) 0,1 0,05 0,02

Динамика коэффициентов L1, L2, L3 в ООО «Алькор и Ко» за исследуемые 3 года не претерпела особых изменений, значения коэффициентов не значительно меньше нормы.

Коэффициент текущей ликвидности (L4) позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства.

Это главный показатель платежеспособности и устойчивости предприятия. По ООО «Алькор и Ко» L4 в 2016 г. был 1,15, что близко к норме, а за 2 последующих года несущественно уменьшился.

Коэффициент маневренности функционирующего капитала (L5) вырос с 1,76 до 9,64.

Доля собственных оборотных средств в общей величине хозяйственных средств (L6) составила в 2016 г. 0,9, а в 2017 и 2018 гг. 0,8, что почти приближено к норме, то есть положение предприятия в удовлетворительном состоянии, но в тоже время коэффициент обеспеченности собственными средствами уменьшился с 0,1 до 0,02.

2.2 Анализ и оценка уровня дебиторской задолженности ООО «Алькор и Ко»

Для проведения анализа уровня дебиторской задолженности нужно проанализировать состав и структуру дебиторской задолженности, дать оценку с точки зрения её реальной стоимости, распределить дебиторскую задолженность по срокам образования, определить качество и ликвидность этой задолженности. Приведем данные раздела третьего бухгалтерского баланса за 2016-2018 гг. по ООО «Алькор и Ко» (таблица 2.6).

Таблица 2.6 — Анализ состава и структуры дебиторской задолженности ООО «Алькор и Ко» за 2016-2018 гг. руб.

| Состав дебиторской задолженности | 2016 | 2017 | 2018 | |||

| Сумма | % | Сумма | % | Сумма | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Счет к получению, тыс. руб. | 70576 | 97,3 | 89406 | 97,2 | 134826 | 98,0 |

| Прочая дебиторская задолженность, тыс. руб. | 410 | 0,6 | 570 | 0,6 | 544 | 0,4 |

| Авансовые платежи, тыс. руб. | 1517 | 2,1 | 1923 | 2,2 | 2148 | 1,6 |

| ИТОГО: | 72503 | 100,00 | 91899 | 100 | 137518 | 100 |

Проанализировав данные таблицы 2.6 можно сделать вывод, что размер дебиторской задолженности имеет нестабильную динамику.

Так, дебиторская задолженность: в 2017 г. уменьшилась на 19396 тыс. руб. или на 21,1% по сравнению с показателями 2016 г.; в 2018 г. наблюдается увеличение на 45619 тыс. руб.. или 33,2% по сравнению с 2017 г.

За исследуемый период в целом рост дебиторской задолженности составил 97096 тыс. руб. или 70,6%.

Существенные изменения произошли и в структуре дебиторской задолженности. Удельный вес расчетов с покупателями и заказчиками за товары в 2016г. увеличился на 45% по отношению к началу года. Удельный вес прочей дебиторской задолженности также увеличился на конец отчетного периода на 4,9%. В 2017 г. удельный вес расчетов с покупателями и заказчиками товаров имел тенденцию к увеличению на 18830 тыс. руб. или 21,1%. Удельный вес прочей задолженности также увеличился на 160 тыс. руб. или 28,1%. В 2018 г. удельный вес расчетов с покупателями и заказчиками снова увеличился на 33,7% и к концу года составил 98% в общей структуре дебиторской задолженности, а удельный вес прочей задолженности наоборот сократился на 26 тыс. руб. или 4,6%.

Хотя и незначительно, но всё же оказывали влияние на состав и структуру дебиторской задолженности в 2016 г. авансовые платежи. По статье «Авансовые платежи» на начало года сумма задолженности составила 1216 тыс. руб. или 3% от общей суммы задолженности, к концу года она увеличивается до 1517 тыс. руб. или 19,8%.

В 2017 году происходит увеличение указанной суммы до 1923 тыс. руб.

На конец 2018 года задолженность по авансовым платежам составляет уже 2148 тыс. руб. или 1,6% от общего объема дебиторской задолженности.

За 3 месяца 2019 года дебиторская задолженность увеличилась в сравнении с предыдущим годом на 1,8%. Это свидетельствует о том, что ООО «Алькор и Ко» постепенно отказывается от реализации продукции в кредит. В составе дебиторской задолженности сократилась доля счетов прочей дебиторской задолженности на 1,3% по отношению к показателю на начало года, а также уменьшилась доля авансовых платежей на 7,5%.

Сопоставим полученные данные с данными раздела III бухгалтерского баланса 2018 года. Справочно: общий размер дебиторской задолженности в 2018 году составлял 17569 тыс. рублей, в т.ч. счета к получению 12542 тыс. рублей, прочая дебиторская задолженность — 1217 тыс. рублей, авансовые платежи — 3810 тыс. рублей.

Соответственно, рост дебиторской задолженности на конец 2018 года составил 87,2%, на 31.03.2017 года — 87,5%. Соотношение по структуре дебиторской задолженности следующее:

• счета к получению: 2018 год — 90,7%, 3 мес. 2017 г. — 90,9%:

• прочая дебиторская задолженность 2018 г. снизилась на 123,7%, на конец марта 2017 года такое снижение составило 126,6%;

• авансовые платежи: 2018 год — снижение на 77,4%; 3 месяца 2017 года — снижение на 91,7%.

На рисунке 2.6 графически изобразим структуру дебиторской задолженности ООО «Алькор и Ко» за период 2016-2018 гг., 3 мес. 2019 г.

Рисунок 2.6 — Структура дебиторской задолженности ООО «Алькор и Ко», 2016-2018 гг., 3 мес. 2019 г., %

Как видно из рисунка, структура дебиторской задолженности за 2016-2018 гг. изменилась незначительно. Доля счетов к получению увеличилась на 0,7%, доля прочей дебиторской задолженности снизилась до 0,4% в общей структуре, а доля авансовых платежей уменьшилась на 0,5% до 1,6%. По отношению к показателю за 3 месяца 2019 года изменение составило минус 0,1% по счетам к получению, минус 0,2% по прочей дебиторской задолженности, минус 0,7% по авансовым платежам.

Показатель качества дебиторской задолженности определяет вероятность получения задолженности в полной сумме, которая зависит от срока образования задолженности. Практика показывает, что чем больше срок дебиторской задолженности, тем ниже вероятность её получения.

Для характеристики возврата дебиторской задолженности целесообразно сгруппировать её по срокам возникновения:

Долгосрочная дебиторская задолженность от 1 года до 2,5 лет;

• Краткосрочная дебиторская задолженность от 1 до 12 месяцев.

Группировка дебиторской задолженности ООО «Алькор и Ко» приведена в Приложении 4.

Из данных Приложения 4 видно, что основную часть дебиторской задолженности составляет задолженность, платежи по которой ожидаются в течение от 3-х до 6-и месяцев после отчетной даты: 2016 г. — 59 750 тыс. руб., 2017 г. — 65 055 тыс. руб.; 2018 г. — 89 802 тыс. руб.; 3 мес. 2017 г. — 94787.

Из данных таблицы видно, что происходит увеличение размера просроченной дебиторской задолженности на 11 604 тыс. руб. или 47,2%. Такое увеличение указывает на то, что в ООО «Алькор и Ко» не ведется работа по обеспечению своевременного взыскания дебиторской задолженности.

Положительным моментом является то, что в исследуемом периоде в ООО «Алькор и Ко» отсутствует долгосрочная дебиторская задолженность.

В 2016 г. доля краткосрочной дебиторской задолженности в общей сумме составила

(59750+9123+2254+1376) / 72503 ×100%=100%, в том числе:

до 3-х месяцев 59750 / 72503×100% = 82,4%,

от 3-х до 6 месяцев 9123 / 72503×100% = 12,6%,

а всего от 1 до 6 месяцев (59750+9123) / 72503×100% = 95%,

от 6 до 9 месяцев 2254 / 72503 ×100% = 3,1%,

от 9 до 12 месяцев 1376 / 72503 ×100% = 1,9%.

В 2017 г. доля краткосрочной дебиторской задолженности в общей сумме составила

(65055+10009+13920+3015)/ 91899×100%=100%, в том числе:

до 3-х месяцев 65055 / 91899×100% = 70,7%,

от 3-х до 6 месяцев 10009 / 91899×100% = 10,9%,

а всего от 1 до 6 месяцев (65055+10009)/ 91899×100% = 81,6%,

от 6 до 9 месяцев 13920/91899×100% = 15,1%,

от 9 до 12 месяцев 118/1500×100% = 3,3%.

В 2018 г. доля краткосрочной дебиторской задолженности в общей сумме составила

(89802+25849+18803+5779)/137518 ×100%=100%, в том числе:

до 3-х месяцев 89802/137518×100% = 65,3%,

от 3-х до 6 месяцев 25849/137518×100% = 18,8%,

а всего от 1 до 6 месяцев (89802+25849)/ 137518×100% = 84,1%,

от 6 до 9 месяцев 18803/137518×100% = 13,7%,

от 9 до 12 месяцев 5779/137518×100% = 2,2%.

За 3 месяца 2017 года доля краткосрочной дебиторской задолженности в общей сумме составила

(94787+20560+19996+4722) / 140065×100%=100%, в том числе:

до 3-х месяцев 94787/140065×100% = 67,7%,

от 3-х до 6 месяцев 20560/140065×100% = 14,7%,

а всего от 1 до 6 месяцев (94787+20560)/ 140065×100% = 82,4%,

от 6 до 9 месяцев 19996/140065×100% = 14,3%,

от 9 до 12 месяцев 4722/140065×100% = 3,3%.

Произведенные расчеты показали, что в ООО «Алькор и Ко» за период 2016-2018 гг. происходит сокращение доли дебиторской задолженности со сроком погашения до 3-х месяцев.

Нестабильна динамика дебиторской задолженности и в возрастной группе от 3-х до 6-и месяцев. В 2017 году выявлено снижение на 1,7% к уровню 2016 года, в 2018 году — увеличение на 7,9% к уровню 2017 г., за 3 мес. 2017года — снижение на 4,5% к уровню 2018 года.

В возрастной группе дебиторской задолженности со сроком погашения от 6-и до 9-и месяцев также отсутствует стабильная динамика. Так в 2017 году по отношению к 2016году рост составил 12%, в 2018 году к уровню 2017 года — снижение на 1,4%, на конец марта 2017 года — вновь незначительное увеличение на 0,6%.

Вновь сопоставим полученные данные с аналогичными показателями 2012 года. Справочно: объем дебиторской задолженности по возрастным группам составлял:

— до 3-х месяцев — 89,1%;

— от 3-х до 6-и месяцев -5,4%; — от 6-и до 9-и месяцев — 3,7% — от 9-и до 12-и месяцев — 1,8%.

Это означает, что предприятие более либерализирует условия поставки своей продукции.

Динамику показателя — возрастные группы дебиторской задолженности за исследуемый период представим на рисунке 2.7.

Рисунок 2.7 — Динамика возрастных групп дебиторской задолженности ООО «Алькор и Ко», 2016-2018 гг., 3 мес. 2019 г.

Рисунок 2. 7 показывает, что в исследуемом периоде незначительные изменения происходят в возрастной группе дебиторской задолженности от 9-и до 12- и месяцев. В остальных группах выявлена нестабильная динамика.

Для оценки критичности уровня дебиторской задолженности рассчитаем коэффициент отвлечения оборотных средств в дебиторскую задолженность по формуле 1.

Для расчета воспользуемся данными таблиц (Приложения 1,2,3).

2016год:

Начало года — 40422 / 47071 = 0,86

Конец года — 72503 / 96857 = 0,75

2017год:

Начало года — 72503 / 96857 = 0,75

Конец года — 91899 / 120549 = 0,76

2018год:

Начало года — 91899 / 120549 = 0,76

Конец года — 137518 / 180947 = 0,76

2019год, 3 месяца:

Начало года: 137518 / 180947 = 0,76

Конец периода: 140065 / 224751 = 0,67

Справочно: 2015 год:

Начало года: 12439 / 28523 = 0,44

Конец года: 17569 /34145 = 0,51

На рисунке 2.8 покажем динамику коэффициента отвлечения оборотных средств в дебиторскую задолженность.

Рисунок 2.8 — Динамика коэффициента отвлечения оборотных средств

ООО «Алькор и Ко» в дебиторскую задолженность

Рисунок 2.8 показывает, что значение КОАдз в период 2015- начало 2016 года имело тенденцию к увеличению (рост 0,42 пункта), за 2016 год КОАдз снизился на 0,11 пунктов и составил на конец года 0,75. Примерно на этом же уровне он продержался до начала 2017 года и по истечении 3 месяцев снизился на 0,09 пунктов.

Нормативное значение коэффициента отвлечения оборотных средств в дебиторскую задолженность составляет 30% или 0,3. Однако, произведенные расчеты показали, что расчетные значения значительно превышают нормативное за весь исследуемый период. Это означает, что уровень дебиторской задолженности ООО «Алькор и Ко» можно оценить как неудовлетворительный, поскольку если дебиторская задолженность не будет погашена, то оборотные активы предприятия снизятся. При превышении коэффициента отвлечения оборотных активов в дебиторскую задолженность показателя в 30 процентов от активов дебиторская задолженность значительно изменяет финальные параметры финансовой работы предприятия и оказывает негативное влияние на его финансовую устойчивость.

2.3 Оценка эффективности управления дебиторской задолженностью ООО «Алькор и Ко»

Эффективное управление дебиторской задолженностью является важнейшей характеристикой ликвидности предприятия, так как чем меньше средств омертвляется в дебиторской задолженности, чем меньше у него «плохих» долгов, тем короче цикл денежного обращения, тем быстрее и аккуратнее оно само оплачивает свои обязательства. На финансовую устойчивость влияет не само наличие дебиторской задолженности, а её размер, движение и форма, т.е. то, чем вызвана эта задолженность. Оценку эффективности управления дебиторской задолженностью можно проводить по ряду показателей. В таблице 1.2 были представлены нормативные значения показателей оценки уровня дебиторской задолженности предприятия.

В таблице 2.7 сравним фактически полученные значения такого показателя уровня дебиторской задолженности как возрастные группы дебиторской задолженности с нормативными.

Таблица 2.7 — Соотношение фактических и нормативных значений возрастных групп дебиторской задолженности ООО «Алькор и Ко» в 2016-2018 гг., 3 мес. 2019 г.

| №, п./п. | Возрастная группа ДЗ | Фактическое значение | Нормативное значение | Отклонение фактического значения от нормативного |

| 1 | 2 | 3 | 4 | 5 |

| 2015 | ||||

| 1. | До 3-х месяцев | 89,1 | Не более 40% | 49,1 |

| 2. | От -3 до 6-и месяцев | 5,4 | Не более 20% | -14,6 |

| 3. | От 6-и до 9-и месяцев | 3,7 | Не более 15% | -6,3 |

| 4. | От 9-и до 12-и месяцев | 1,8 | Не более 10% | -8,2 |

| 5. | От 1 до 1,5 лет | — | Не более 8% | — |

| 6. | От 1,5 до 2-х лет | — | Не более 4% | — |

| 7. | От 2-х до 2,5 лет | — | Не более 2% | — |

| 8. | От 2,5 до 3-х лет | — | Не более 1% | — |

| 2016 | ||||

| 1. | До 3-х месяцев | 82,4% | Не более 40% | 42,4 |

| 2. | От -3 до 6-и месяцев | 12,6% | Не более 20% | -7,4 |

| 3. | От 6-и до 9-и месяцев | 3,1% | Не более 15% | -11,9 |

| 4. | От 9-и до 12-и месяцев | 1,9% | Не более 10% | -8,1 |

| 5. | От 1 до 1,5 лет | — | Не более 8% | — |

| 6. | От 1,5 до 2-х лет | — | Не более 4% | — |

| 7. | От 2-х до 2,5 лет | — | Не более 2% | — |

| 8. | От 2,5 до 3-х лет | — | Не более 1% | — |

| 2017 | ||||

| 1. | До 3-х месяцев | 70,7 | Не более 40% | 30,7 |

| 2. | От -3 до 6-и месяцев | 10,9 | Не более 20% | -9,1 |

| 3. | От 6-и до 9-и месяцев | 15,1 | Не более 15% | +0,1 |

| 4. | От 9-и до 12-и месяцев | 3,3 | Не более 10% | -7,7 |

| 5. | От 1 до 1,5 лет | — | Не более 8% | — |

| 6. | От 1,5 до 2-х лет | — | Не более 4% | — |

| 7. | От 2-х до 2,5 лет | Не более 2% | — | |

| 8. | От 2,5 до 3-х лет | — | Не более 1% | — |

| 2018 | ||||

| 1. | До 3-х месяцев | 65,3 | Не более 40% | 25,3 |

| 2. | От -3 до 6-и месяцев | 18,8 | Не более 20% | -1,2 |

| 3. | От 6-и до 9-и месяцев | 13,7 | Не более 15% | -1,3 |

| 4. | От 9-и до 12-и месяцев | 2,2 | Не более 10% | -7,2 |

| 5. | От 1 до 1,5 лет | Не более 8% | — | |

| 6. | От 1,5 до 2-х лет | — | Не более 4% | |

| 7. | От 2-х до 2,5 лет | — | Не более 2% | — |

| 8. | От 2,5 до 3-х лет | — | Не более 1% | — |

| 2019, 3 месяца | ||||

| 1. | До 3-х месяцев | 67,7 | Не более 40% | 37,7 |

| 2. | От -3 до 6-и месяцев | 14,7 | Не более 20% | -6,3 |

| 3. | От 6-и до 9-и месяцев | 14,3 | Не более 15% | -0,7 |

| 4. | От 9-и до 12-и месяцев | 3,3 | Не более 10% | -6,7 |

| 5. | От 1 до 1,5 лет | — | Не более 8% | — |

| 6. | От 1,5 до 2-х лет | — | Не более 4% | — |

| 7. | От 2-х до 2,5 лет | — | Не более 2% | — |

| 8. | От 2,5 до 3-х лет | — | Не более 1% | — |

Анализируя данные таблицы 2.7, можно отметить, что превышение объема дебиторской задолженности над нормативным отмечено по возрастной группе до 3-х месяцев: в 2012 году на 49,1%, в 2016 году на 42,4%, в 2017 году на 30,7, в 2018 году на 25,3%, за 3 месяца 2019 года на 37,7%. Сложившее положение свидетельствует о том, что работа с дебиторской задолженностью в данной возрастной группе в ООО «Алькор и Ко» является неэффективной.

Хотя, можно рассудить, что указанная дебиторская задолженность является самой краткосрочной, ее оплата планируется в течение 3-х месяцев. Полностью отказаться от поставки товаров в кредит предприятие не может, поскольку это сразу же скажется на объеме сбыта продукции. Также незначительное превышение выявлено в 2017 году по возрастной группе дебиторской задолженности от 6-и до 9-и месяцев на 0,1%. По остальным возрастным группам объем дебиторской задолженности находится в норме. Еще раз отметим, что отсутствие долгосрочной дебиторской задолженности положительно характеризует управление ею.

Проведем оценку эффективности управления дебиторской задолженностью ООО «Алькор и Ко» по такому показателю как средний период инкассации. Используя данные Приложения 4, можно сказать, что по данному показателю управление дебиторской задолженностью в ООО «Алькор и Ко» эффективно, поскольку полностью отсутствует долгосрочная дебиторская задолженность и тем более задолженность со сроком инкассации свыше 1095 дней, т.е. по истечению срока исковой давности. Указанное обстоятельство является позитивным, и положительно характеризует управление дебиторской задолженностью по соответствующему показателю дебиторской задолженности. Обобщающим показателем возврата задолженности является оборачиваемость.

Коэффициент оборачиваемости рассчитывается как отношение объема дохода (выручки) от реализации продукции (работ, услуг) к средней дебиторской задолженности.

Средняя дебиторская задолженность ООО «Алькор и Ко» составит (72503 + 91899 + 137518 + 140065) / 4 = 110496,25 тыс. рублей.

По данным отчетов о прибылях и убытках доход от реализации продукции в исследуемом периоде составлял:

Код 2016 = 16574/ 110496,25 = 0,15 раза

Код 2017 = 18784/ 110496,25 = 0,17 раза

Код 2018 = 19889/ 110496,25 = 0,18 раза

Как показывают данные, конкретного нормативного значения такого показателя как коэффициент оборачиваемости дебиторской задолженности в экономической литературе не приведено – положительным является только наличие тенденции к увеличению. Для определения указанной тенденции обратимся к рисунку 2.9.

Рисунок 2.9 – Динамика коэффициента оборачиваемости дебиторской задолженности ООО «Алькор и Ко», 2016-2018 гг.

Рост коэффициента оборачиваемости дебиторской задолженности за исследуемый период показывает относительное уменьшение коммерческого кредитования ООО «Алькор и Ко» и положительно характеризует управление дебиторской задолженностью по такому показателю дебиторской задолженности как коэффициент ее оборачиваемости.

Рассчитаем фактическое значение коэффициента просроченности дебиторской задолженности. Для этого воспользуемся данными таблицы 2.8.

КПДЗ2016 = 12975 : 72503 = 0,17

КПДЗ2017 = 19462 : 91889 = 0,21

КПДЗ2018 = 23174 : 137518 = 0,17

КПДЗ 3 мес. 2019 = 24561 : 140065 = 0,18

Полученные фактические значения коэффициента просроченности дебиторской задолженности ООО «Алькор и Ко» находятся в диапазоне допустимых значений (от 0,1 до 0,6). Следовательно, управление дебиторской задолженностью по данному показателю дебиторской задолженности можно оценить за исследуемый период как эффективное. Согласно данным бухгалтерского баланса средний возраст просроченной дебиторской задолженности составляет 112 дней или 3,7 месяца. Нормативное значение среднего возраста просроченной дебиторской задолженности составляет не более 6 месяцев.

Из приведенных значений можно сделать вывод, что фактическое значение среднего возраста просроченной дебиторской задолженности находится в нормативных пределах и управление дебиторской задолженностью по данному направлению можно оценить как эффективное. Рассчитаем эффект от инвестирования средств в дебиторскую задолженность (Эдз).

Для расчета воспользуемся следующими данными бухгалтерского учета:

— сумма дополнительной прибыли, полученной от увеличения объема реализации продукции за счет предоставления кредита: 2016 год — 2741 тыс. рублей; 2017 год – 3015 тыс. рублей; 2018 год – 3167 тыс. рублей; 3 мес. 2019 года – 3987 тыс. рублей;

— сумма дополнительных затрат по оформлению кредита и инкассации долга: 2016 год – 353 тыс. рублей; 2017 год – 312 тыс. рублей; 2018 год – 374 тыс. рублей, 3 мес. 2017 года – 398 тыс. рублей.

— прямые финансовые потери от невозврата долга покупателями (безнадежная дебиторская задолженность, списанная в связи с неплатежеспособностью покупателей и истечением сроков исковой давности) в исследуемом периоде отсутствуют.

Справочно:

Эдз 2015 = 981 – 154 = 827 тыс. рублей.

Эдз 2016 = 2741 – 353 – 0 = 2388 тыс. рублей;

Эдз 2017 = 3015 – 312 = 2703 тыс. рублей; Эдз 2018 = 3167 – 374 = 2802 тыс. рублей;

Эдз 3 мес. 2019 = 3987 – 398 = 3589 тыс. рублей.

Полученные результаты свидетельствуют о наличии тенденции к увеличению значения эффекта инвестирования средств в дебиторскую задолженность, что характеризует управление дебиторской задолженностью по данному показателю как эффективное. Оценку управления дебиторской задолженностью ООО «Алькор и Ко» обобщим в таблице 2.8.

Таблица 2.8- Общая оценка управления дебиторской задолженностью ООО «Алькор и Ко»

| № | Наименование показателя | Соответствие нормативу | Тенденция | Оценка |

| 1 | 2 | 3 | 4 | 5 |

| 1

| Коэффициент отвлечения оборотных средств в ДЗ | Не соответствует | Негативная, отсутствует стойкая тенденция к снижению | Неэффективное управление |

| 2 | Средний период инкассации ДЗ | Соответствует | Отсутствие ДЗ со сроками инкассации свыше 1095 дней | Эффективное управление |

| 3 | Коэффициент оборачиваемости ДЗ | Соответствует | Положительная, значение коэффициента увеличивается | Эффективное управление |

| 4 | Возрастные группы ДЗ | Не соответствует только по группе в возрасте до 3-х мес. | Положительная | Условно эффективное управление |

| 5 | Коэффициент просроченности ДЗ | Соответствует | Положительная | Эффективное управление |

| 6 | Эффект от инвестирования средств в ДЗ | Соответствует | Положительная, увеличение | Эффективное управление |

3.Пути совершенствования бухгалтерского учета дебиторской задолженности на примере ООО «Алькор и Ко»

3.1 Мероприятия по повышению эффективности управления дебиторской задолженностью ООО «Алькор и Ко»

Проведенные в предыдущей главе анализ и оценка системы управления дебиторской задолженностью ООО «Алькор и Ко» позволяют обозначить следующие возможные (потенциальные) угрозы финансовым показателям деятельности предприятия в целом:

1) Отсутствие деятельности по истребованию дебиторской задолженности на исследуемом предприятии может привести к невозможности ее взыскания из-за истечения срока исковой давности. Наличие просроченной дебиторской задолженности приведет исследуемое предприятие к недостатку финансовых ресурсов и замедлению оборачиваемости капитала. Так как дебиторская задолженность является неотъемлемой частью финансовой составляющей экономической безопасности, то несвоевременное взыскание задолженности в конечном итоге отрицательно скажется на уровне экономической безопасности ООО «Алькор и Ко» в целом

2) Отсутствие в штате ООО «Алькор и Ко»» специалистов, которые бы работали с дебиторами, отслеживали уровень дебиторской задолженности, а также осуществляли ее взыскание (менеджеров по продажам).

ООО «Алькор и Ко» не должно полностью отказываться от реализации продукции в рассрочку оптовикам, так как это, скорее всего, вызовет резкое сокращение объемов продаж, уменьшение выручки от реализации продукции.

Данная угроза вызвана тем, что систематизированная работа с дебиторской задолженностью в ООО «Алькор и Ко» практически не ведется и ответственные за своевременный возврат долгов не назначаются.

1) Работа с образовавшейся дебиторской задолженностью документально не регламентирована. В результате генеральный директор или главный бухгалтер тратят время на изучение ситуации с каждым конкретным должником, назначают работников, ответственных за составление претензии, проведение переговоров о возврате долга и т. д. Это обусловлено тем, что в ООО «Алькор и Ко» отсутствует Положение по работе с дебиторской задолженностью, в котором необходимо чётко оговорить, кто имеет право подписывать договоры с условиями последующей оплаты, на какую сумму и в какой срок контрагенту направляется уведомление (требование) о погашении задолженности, кто организует судебную защиту и отвечает за нормальную оборачиваемость дебиторской задолженности.

2) Отсутствует управление риском неплатежа, которое осуществляется в процессе подготовки к заключению договора купли-продажи или поставки товаров.

3) В процессе осуществления деятельности ООО «Алькор и Ко» не применяются финансовые санкции за нарушение сроков платежа по договорам, предусмотренные Гражданским кодексом РФ.

Все вышеперечисленные угрозы финансовым показателям деятельности ООО «Алькор и Ко» связаны с наличием дебиторской задолженности и относятся к внутренним факторам ее образования. Данное обстоятельство указывает на то, что снижение влияния указанных угроз на финансовые показатели находится в ведении самого предприятия. Именно поэтому работу с дебиторской задолженностью важно выстроить таким образом, чтобы каждый сотрудник знал, что именно, как и в какой срок необходимо сделать.

Размер дебиторской задолженности имеет большое значение для экономической безопасности, финансовой устойчивости и платежеспособности предприятия. В данной главе были сформулированы предложения по повышению эффективности управления дебиторской задолженностью ООО «Алькор и Ко»» и далее приведем экономическое обоснование данных предложений.

Для того чтобы оптимизировать работу с дебиторами, можно порекомендовать выполнить следующие действия.

Структурирование дебиторов по срокам платежа.

К примеру, могут быть выделены следующие группы дебиторов со сроком погашения: до 15 дней, от 15 до 20 дней и т.д. По каждой из групп нужно назначить ответственного (как правило, менеджера по продажам), контролирующего своевременность и полноту выполнения обязательств контрагентами. Целесообразно ввести бонусную схему мотивации менеджеров, привязанную к срокам погашения дебиторской задолженности, например 1% от объема денежных средств, поступивших в срок; 0,5% при поступлении денежных средств с задержкой в один — два дня и т.д.

В рамках данного мероприятия предлагается ввести в штатное расписание две единицы менеджеров по продажам.

Рассмотрение вариантов реализации дебиторской задолженности другой компании (продажа долгов) — факторинг.

Под факторингом понимается вид финансовых услуг, когда фактор-фирма (например, банк) приобретает у клиента право на взыскание долгов и частично оплачивает своим клиентам требования к их должникам (дебиторскую задолженность), т.е. возвращает долги до наступления срока их оплаты должником. В результате клиент фактор — фирмы получает возможность быстрее возвратить долги, за что он выплачивает фактор — фирме определенный процент от авансируемой суммы подлежащего возврату долга, называемый факторинговой комиссией.

Факторинговая комиссия состоит из 2 частей: процент на выплаченное финансирование и фиксированные выплаты, связанные с обработкой информации фактор — фирмой. Процентные платежи равны произведению выдаваемого финансирования под дебиторскую задолженность предприятия на величину процентной ставки, которая обычно соответствует ставке процента по кредитам. Фиксированные выплаты, как правило, составляют в России до 6%.

Разработка формализованных принципов оценки кредитоспособности клиентов. Можно порекомендовать считать покупателя кредитоспособным до тех пор, пока средства, поступающие от него за ранее поставленную продукцию, покрывают себестоимость реализованного товара. Для вновь привлеченных клиентов оправдано использование в качестве условия поставки полной или частичной предоплаты.

Для расчета фиксированного размера аванса можно использовать бухгалтерские данные за прошлый период. Для исключения влияния сезонных факторов, в качестве такого периода лучше выбрать один год. Тогда размер аванса рассчитывается по формуле:

Величина поступившей от Клиентов предоплаты (за год)

Годовой товарооборот × 100 %

Формирование шкалы скидок за досрочное погашение и прогнозирование роста потоков денежных средств.

После того как определены мероприятия по совершенствованию управления дебиторской задолженностью ООО «Алькор и Ко» необходимо обосновать их экономическую эффективность.

3.2 Экономическая оценка эффективности мероприятий

Произведем расчет экономической эффективности от введения в штатное расписание 2-х штатных единиц менеджеров по продажам.

Рассчитаем затраты на введение должностей: Фонд оплаты труда (ФОТ):

ФОТ = оклад × районный коэффициент × премия × 12 месяцев =

= 9 000 р. ×20% × 25% × 12 = 162 000 руб. на 1 штатную единицу.

ИТОГО затрат на 2 штатные единицы: 324 000 руб. в год.

Рассчитаем срок окупаемости предложенного мероприятия, исходя из того, что предполагаемый экономический эффект выразится в сокращении дебиторской задолженности в 2017 г. на 3,3% или 4201,95 тыс.руб. Расчет экономического эффекта производился следующим образом. Согласно Приложению 4 у ООО «Алькор и Ко» имеется дебиторская задолженность со сроком погашения от 9-и до 12-и месяцев в сумме 4201,95 рублей на 31.03.2017 г. Менеджеры по продажам помимо структурирования новых дебиторов будут осуществлять претензионную работу и с дебиторами, за которыми числится и указанная задолженность. В адрес дебиторов будут направлены претензии с требованием произвести оплату основного долга и процентов за пользование чужими денежными средствами в порядке ст. 395 ГК РФ. Следовательно максимальный экономический эффект составит: 324 / 4201,95 = 0,08 года или 29 дней.

Рассмотрим пример экономического обоснования целесообразности проведения факторинга. Рентабельность оборотных активов ООО «Алькор и Ко» по маржинальной прибыли — 20 %, среднегодовой индекс цен — 125 %, часть факторинговой комиссии за предоставление денежных средств в рублях — 30 % годовых, часть факторинговой комиссии за оказание услуг — 5 % к обороту ООО «Алькор и Ко».

Получается, что факторинг выгоден, если ожидаемый срок погашения дебиторской задолженности превышает 4 месяца (0,05 / (0,2 + 1,25 × 1 × 0,3) × 12).

По данным баланса ООО «Алькор и Ко» за 2018 г. размер дебиторской задолженности со сроком погашения до 12 месяцев (Приложение 4) — 137518 тыс. руб.

Рассчитаем затраты на проведение факторинга. Для этого умножим размер дебиторской задолженности со сроком погашения до 12 месяцев на часть ставки факторинговой комиссии за предоставление денежных средств в рублях и на часть факторинговой комиссии за оказание услуг: 137518× 30% × 5% = 48131,3 тыс. руб. в год

ИТОГО затрат: 48131,3 тыс. руб. в год.

При этом использование кредита по ставке 27 % годовых для пополнения оборотных средств более целесообразно при любом ожидаемом сроке погашения дебиторской задолженности:

137518 × 27% = 37129,86 тыс. рублей в год.

Соотношение затрат на факторинг и банковское кредитование представим на рисунке 3.1.

Рисунок 3.1 — Предполагаемые затраты ООО «Алькор и Ко» на факторинг и банковское кредитование

Рисунок 3.1 наглядно показывает, что банковское кредитование выгоднее факторинга для ООО «Алькор и Ко» как мероприятие по снижению уровня дебиторской задолженности. Экономически обоснуем эффективность применения формализованных принципов оценки кредитоспособности клиентов и авансирования за поставленную продукцию. Рассчитаем оптимальный размер аванса при условии, что в 2016 г. величина поступившей от клиентов предоплаты составляла:

42 324 / 108 080 ×100% = 39,15%

Таким образом, ООО «Алькор и Ко» целесообразно установить фиксированный размер аванса на уровне 40% от объема поставки.

Для оценки надежности покупателей, по предложению автора, ООО «Алькор и Ко» можно создать систему балльной оценки надежности контрагента на основании анализа работы с ним, где все контрагенты объединены в четыре группы по уровню надежности:

— риска;

— повышенного внимания; — надежных клиентов; — «золотых» клиентов.

Оценка надежности контрагентов производится на основании срока работы с клиентом, объема продаж клиенту и объема просроченной задолженности данного клиента на конец периода (таблица 3.1).

Таблица 3.1 — Оценка надежности контрагентов ООО «Алькор и Ко»

| Показатели | Баллы | |||

| 1 | 2 | 3 | 4 | |

| Срок работы с клиентом, лет | < 1 | 1 — 2 | 2 — 4 | > 4 |

| Объем продаж клиенту в общем объеме продаж, % | до 10 | 10 — 15 | 15 -20 | > 20 |

| Объем просроченной задолженности на конец периода, % от объема отгрузки | 50-100 | 20 — 50 | 5 — 20 | 0 — 5 |

Отнесение контрагента к той или иной группе осуществляется на основе интегральной оценки, которая рассчитывается как произведение балльных оценок по всем трем показателям:

-группе риска относятся предприятия с интегральным баллом от 1 до 4,

— к группе повышенного внимания — предприятия с 5-12 баллами,

-к надежным клиентам — с 12-27, — к «золотым» — с 28-64.

Таким образом, разработка формализованных принципов оценки кредитоспособности клиентов не влечет каких-либо дополнительных затрат ООО «Алькор и Ко» для ее реализации, поскольку оценка контрагентов будет входить в должностные обязанности менеджера по продажам.

Определим экономическую эффективность от формирования шкалы скидок за досрочное погашение и прогнозирование роста потоков денежных средств.

Прежде чем принимать новые условия расчетов с контрагентами, необходимо смоделировать ситуацию, построив бюджет движения денежных средств и бюджет доходов и расходов. Если получен оптимальный результат, новая схема расчетов утверждается приказом по предприятию.

В 2016 г. годовые объемы продаж ООО «Алькор и Ко» оцениваются в

108 080 тыс. руб., общая себестоимость реализованной за год продукции 81 064 тыс. руб. Рассмотрим возможность увеличения объемов продаж путем либерализации кредитных условий. В качестве возможного варианта возьмем предоставление покупателям для оплаты 30 дневного срока с момента поставки продукции (выставления счет — фактуры).

В целях стимулирования покупателей к досрочному расчету за полученный товар в случае оплаты в 10-дневный срок предлагается скидка в размере 5%. Действует 24%-ная ставка налога на прибыль. Поставлена задача — выявить и сопоставить преимущества обоих вариантов.

Критерий оценки — размер прибыли от продаж, которую может получить предприятие. Если в первом варианте прибыль известна (108 080 тыс. руб. до налогообложения и 82140,8 тыс. руб. после налогообложения), то во втором варианте для установления размера прибыли необходимо определить уровень соответствующих расходов и доходов. Расчет величины прибыли по второму варианту произведен в следующем порядке.

— Перспективная оценка доходов (продаж).

Согласно собственной оценке ООО «Алькор и Ко» в результате либерализации платежных условий возможно увеличение годовых продаж до 118 000 тыс. руб.

— Перспективная оценка себестоимости продаж.

Поскольку ООО «Алькор и Ко» имеет постоянные расходы, ожидается, что себестоимость реализованной продукции увеличится не пропорционально, а дегрессивно по отношению к продажам, а именно — 8,5%-ный рост продаж вызовет 4,5%-ное повышение себестоимости. Себестоимость реализованной за год продукции в этом случае составит:

81 064 тыс. руб. × 0,045 = 84711,88 тыс. руб.

Связанное с ростом дебиторской задолженности, увеличение административных расходов в расчет не принимается.

— Перспективная оценка потерь от непогашения дебиторской задолженности.

На основе предыдущего опыта данные потери оцениваются в размере 12% от продаж. В нашем случае составят:

0,12 × 108080 тыс. руб. = 12969,6 тыс. руб.

— Перспективная оценка скидок за досрочно произведенную оплату.

При оплате покупателем, полученного товара в 10-дневный срок, предприятие предоставляет скидку в размере 5%.

Для определения общей суммы скидок необходимо оценить реакцию покупателей. В данном случае возможно 2 варианта:

1) покупатели предпочтут платить раньше и получать за это скидку;

2) покупатели не будут спешить с оплатой, полностью используя предоставленный поставщиком кредит.

В нашем случае ожидается, что скидкой воспользуются 60% контрагентов. Тогда общая сумма скидок составит:

60% × 5% × годовой объем продаж

0,6 × 0,05 × 108080 тыс. руб. = 3 242,4 тыс. руб.

— Перспективная оценка уровня дебиторской задолженности.

В отличие от первого варианта, в котором дебиторская задолженность вообще не возникает, во втором варианте определенная дебиторская задолженность появляется. При ее расчете будем исходить из периода оборота дебиторской задолженности. Здесь необходимо учитывать выраженное в процентах число покупателей, пользующихся (60%) и не пользующихся (40%) скидкой. Для 60% продаж период оборота составляет 10 дней, для остальных 40% — 30 дней.

Связав вместе данные показатели, мы получим средний период оборота (СПО) дебиторской задолженности:

0,6 × 10 дней + 0,4 × 30 дней =6+12 =18 дней

Тогда средний уровень дебиторской задолженности составит:

Объем продаж/360 × ПО= 108080*8/360 = 5 404 тыс. руб.

При расчете СПО во внимание не принимались потери от непогашения в порядке инкассо дебиторской задолженности.

— Перспективная оценка расходов, вызванных блокировкой капитала в дебиторской задолженности («занятость капитала»).

Дебиторская задолженность, составляющая на конец 2018 г. 137518 тыс. руб., должна быть покрыта финансовыми источниками.

Затраты на использование этих источников определяются в размере 27%. В случае кредита речь идет о величине процентной ставке, в случае собственного капитал — о величине, характеризующей стоимость потерянных возможностей. Расходы, вызванные «занятостью капитала» составят: 137518 тыс. руб. х. 0,27 = 37 129,86 тыс. руб. Таким образом, при оценке вариантов, с точки зрения прибыли, вариант 2, основанный на либерализации платежных условий, представляется наиболее выгодным.

С учетом приведенного экономического обоснования предложенных мероприятий по управлению дебиторской задолженностью, можно сделать следующие выводы:

Во-первых, для работы с покупателями (дебиторами) в штатное расписание ООО «Алькор и Ко» целесообразно ввести 2 единицы менеджеров по продажам. Срок окупаемости предложенного мероприятия составит 0,08 года или 29 календарных дней. По собственным прогнозным оценкам ООО ООО «Алькор и Ко» реализация данного мероприятия позволит сократить дебиторскую задолженность на 3% или 4201,95 тыс. рублей в год.

Во-вторых, реализация дебиторской задолженности другой компании (продажа долгов) для ООО «Алькор и Ко» не выгодна, поскольку средняя стоимость услуг факторинговых компаний в настоящий момент составляет около 35% от объема просроченной дебиторской задолженности.

Данную экономическую меру можно заменить на привлечение кредитов коммерческих банков с процентной ставкой 27% годовых.

Данное мероприятие позволит сэкономить ООО «Алькор и Ко» около 11 млн. рублей.

В-третьих, установление предоплаты в размере 40% от стоимости поставленного товара и оценка надежности контрагентов вообще не требуют дополнительных затрат для ООО «Алькор и Ко».

В-четвертых, ООО «Алькор и Ко» не выгодно устанавливать скидку в размере 5% за досрочную оплату выставленного счета-фактуры за поставленную продукцию.

Как можно избежать сомнительных и безнадежных долгов: предоплата; предоплата (залог, поручительство, банковская гарантия); встречная задолженность(кредиторская); акредитив.

Методы предотвращения дебиторской задолженности — Внутренний контроль за дебиторской задолженностью:

1. Плановый уровень дебиторской задолженности – максимально допустимый размер ДЗ, определяется расчетным путем. Выражается в абсолютных величинах и/или в процентах по отношению к выручке.

2. Условия предоставления отсрочки платежа (кредита) клиентам. Возможная классификация:

-ключевой клиент (крупный клиент, который делает большие заказы и регулярно выполняет свои обязательства);

-рядовой клиент(мелкий клиент, выполняет свои обязательства);

-новый клиент(может быть мелким или крупным, но неизвестно) как он будет выполнять свои обязательства;

-проблемный клиент(мелкий или крупный клиент, регулярно не выполняющий своих обязательств).

3. Мотивация сотрудников – зависимость размеров вознаграждения от сроков погашения клиентами задолженности.

4. Процедура предоставления отсрочки платежа клиентам- перечень информации, существенной для принятия решения о предоставлении клиенту кредита.

Процедура получения информации, порядок назначения ответственных за сбор информации лиц (открытые источники — бухгалтерская отчетность клиента, СМИ, личное посещение офиса клиента, сведения от компаний, которые уже работали с данным клиентом).

5. Определение параметров оценки предоставленной клиентом информации – наличие имущества, за счет которого возможно погашение задолженности, размер и динамика кредиторской задолженности. Потенциальные финансовые трудности и проблемы с платежеспособностью.

6. Распределение ответственности за управление ДЗ между коммерческой, финансовой и юридической службами (вариант):

-Коммерческий отдел-предоставление отсрочки платежа, контроль за текущим ДЗ.

-Юридический отдел-работа с сомнительной и безнадежной ДЗ (личные встречи, переговоры, переписка, претензии, исковое заявление).

-Бухгалтерия-учет, контроль за оформлением и списанием ДЗ.

Формы погашение долга:

1. Прекращение обстоятельства исполнением (ст.408 ГК РФ).

2. Отступное (ст.409 ГК РФ) – по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т.д.).

3. Прекращение обязательства зачетом встречного однородного требования (ст.410 ГК РФ).

4. Новация – замена первоначального обязательства другим между теми же лицами, предусматривающим иной предмет или способ исполнения (ст. 414 ГК РФ).

5. Взыскание за счет обеспечения -залог, поручительство, банковская гарантия, задаток (ст.329 ГК РФ).

6. Уступка права требования(ст.382 ГК РФ).

7. Страхование риска неоплаты товара (Письмо Минфина России от 09.02.2017 №03-03-06/1/5257).

Заключение

Дебиторская задолженность — сумма долгов, причитающихся предприятию от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними. Дебиторскую задолженность можно рассматривать в трех смыслах: во-первых, как средство погашения кредиторской задолженности, во-вторых, как часть продукции, проданной покупателям, но еще не оплаченной, и, в-третьих, как один из элементов оборотных активов, финансируемых за счет собственных либо заемных средств.

Управление дебиторской задолженностью предполагает, прежде всего, планирование и контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Большое значение имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах. На образование дебиторской задолженности предприятия влияет ряд факторов, как внутреннего так и внешнего характера. К внешним факторам можно отнести: общее состояние экономике в стране, инфляцию, денежно-кредитную политику Центрального Банка РФ. Внутренними факторами являются: взвешенность кредитной политики предприятия, наличие системы контроля за дебиторской задолженностью и т.д.

Оценка уровня дебиторской задолженности предприятия производится по ряду показателей, таких как коэффициент отвлечения оборотных активов в дебиторскую задолженность, средний период инкассации дебиторской задолженности, скорость обращения инвестированных в дебиторскую задолженность средств в течение определенного периода, коэффициент эффективности инвестирования в дебиторскую задолженность, коэффициент оборачиваемости дебиторской задолженности и др.

По результатам анализа основных финансовых показателей ООО «Алькор и Ко» выявлено, что в общей сложности за период 2016-2018 гг. стоимость имущества предприятия возросла на 164581 тыс. руб. Это хороший признак развития предприятия, так как все обязательства будут в полной мере обеспечены имуществом предприятия. Структура совокупных активов в исследуемом периоде характеризуется значительным превышением в их составе доли оборотных средств, которые составляют 85-90 %.

На начало 2016 г. общий показатель ликвидности был больше 1, что характеризует высокий уровень платежеспособности, но в течение 2016 и 2017гг. произошли изменения в финансовом состоянии, и платежеспособность уменьшилась. В этой связи ликвидность баланса ООО «Алькор и Ко» оценивается как недостаточная.

Анализ дебиторской задолженности показал, что размер дебиторской задолженности имеет нестабильную динамику. Так, дебиторская задолженность в 2017 г. уменьшилась на 19369 тыс. руб. или на 21,1% по сравнению с показателями 2016 г.; в 2018 г. наблюдается увеличение на 45619 тыс. руб. или 33,2% по сравнению с 2017 г. За исследуемый период в целом рост дебиторской задолженности составил 97096 тыс. руб. или 70,6%.

Основную часть дебиторской задолженности составляет задолженность, платежи по которой ожидаются в течение от 3-х до 6-и месяцев после отчетной даты: 2016 г. -59 750 тыс. руб., 2017 г. -65 055 тыс. руб.; 2018 г. -89 802 тыс. руб.; 3 мес. 2019 г. — 94787. В исследуемом периоде происходит увеличение размера просроченной дебиторской задолженности на 11 604 тыс. руб. или 47,2%. Такое увеличение указывает на то, что в ООО «Алькор и Ко» не ведется работа по обеспечению своевременного взыскания дебиторской задолженности. Положительным моментом является то, что в период 2016-2018 гг. и 3 мес. 2019 г. в ООО «Алькор и Ко» отсутствует долгосрочная дебиторская задолженность.

Анализ показал, что в ООО «Алькор и Ко» за период 2016-2018 гг. происходит сокращение доли дебиторской задолженности со сроком погашения до 3-х месяцев.

Нестабильна динамика дебиторской задолженности и в возрастной группе от 3-х до 6-и месяцев. В 2017 году выявлено снижение на 1,7% к уровню 2016 года, в 2018 году — увеличение на 7,9% к уровню 2017 г., за 3 мес. 2019 года — снижение на 4,5% к уровню 2018 года.

В возрастной группе дебиторской задолженности со сроком погашения от 6-и до 9-и месяцев также отсутствует стабильная динамика. Так в 2017 году по отношению к 2016 году рост составил 12%, в 2018 году к уровню 2017 года — снижение на 1,4%, на конец марта 2017 года — вновь незначительное увеличение на 0,6%.

Произведенные расчеты коэффициента отвлечения оборотных средств в дебиторскую задолженность показали, что расчетные значения значительно превышают нормативное за весь исследуемый период. Это означает, что уровень дебиторской задолженности ООО «Алькор и Ко» можно оценить как неудовлетворительный, поскольку если дебиторская задолженность не будет погашена, то оборотные активы предприятия снизятся.

Превышение объема дебиторской задолженности над нормативным отмечено по возрастной группе до 3-х месяцев: в 2012 году на 49,1%, в 2016 году на 42,4%, в 2017 году на 30,7, в 2018 году на 25,3%, за 3 месяца 2019 года на 37,7%. Сложившее положение свидетельствует о том, что работа с дебиторской задолженностью в данной возрастной группе в ООО «Алькор и Ко» является неэффективной.

По показателю — средний период инкассации управление дебиторской задолженностью в ООО «Алькор и Ко» оценено мною как эффективное, поскольку полностью отсутствует долгосрочная дебиторская задолженность и тем более задолженность со сроком инкассации свыше 1095 дней, т.е. по истечению срока исковой давности.

Рост коэффициента оборачиваемости дебиторской задолженности в период 2016-2018 гг. и 3 мес. 2019 г. показывает относительное уменьшение коммерческого кредитовая ООО «Алькор и Ко» и положительно характеризует управление дебиторской задолженностью по такому показателю дебиторской задолженности как коэффициент ее оборачиваемости. Значения коэффициента просроченности дебиторской задолженности ООО «Алькор и Ко» находятся в диапазоне допустимых значений (от 0,1 до 0,6). Следовательно, управление дебиторской задолженностью по данному показателю дебиторской задолженности можно оценить за исследуемый период как эффективное. Мною предлагается осуществить следующие мероприятия по совершенствованию управления дебиторской задолженностью ООО «Алькор и Ко»: введение в штатное расписание 2-х единиц менеджеров по продажам; реализация дебиторской задолженности другой компании (факторинг); использование в практике авансирования за поставленную продукцию; применение скидок за досрочную оплату продукции.

С учетом приведенного экономического обоснования предложенных мероприятий по управлению дебиторской задолженностью, мною сделаны следующие выводы:

Во-первых, для работы с покупателями (дебиторами) в штатное расписание ООО «Алькор и Ко» целесообразно ввести 2 единицы менеджеров по продажам. Срок окупаемости предложенного мероприятия составит 0,08 года или 29 календарных дней. По собственным прогнозным оценкам ООО «Алькор и Ко» реализация данного мероприятия позволит сократить дебиторскую задолженность на 3% или 4201,95 тыс. рублей в год.

Во-вторых, реализация дебиторской задолженности другой компании (продажа долгов) для ООО «Алькор и Ко» не выгодна, поскольку средняя стоимость услуг факторинговых компаний в настоящий момент составляет около 35% от объема просроченной дебиторской задолженности.

Данную экономическую меру можно заменить на привлечение кредитов коммерческих банков с процентной ставкой 27% годовых. Данное мероприятие позволит сэкономить ООО «Алькор и Ко» около 11 млн. рублей.

В-третьих, установление предоплаты в размере 40% от стоимости поставленного товара и оценка надежности контрагентов вообще не требуют дополнительных затрат для ООО «Алькор и Ко».

В-четвертых, ООО «Алькор и Ко» не выгодно устанавливать скидку в размере 5% за досрочную оплату выставленного счета-фактуры за поставленную продукцию.

Список использованных источников

Нормативно-правовые акты:

1. Конституция Российской Федерации. Официальное издание. М.: Юридическая литература, 2018-64 с.

2. Трудовой кодекс Российской Федерации от 30.12.2001г. №197-ФЗ (в редакции от 01.03.2017). Екатеринбург: Изд-во АМБ.

3. Гражданский кодекс Российской Федерации от 18.12.2006 N 230ФЗ ( с изменениями и дополнениями на 01.10.2016-М.: Юрид.лит.,928с.

4. Федеральный закон от 06.12.2018 № 402-ФЗ «О бухгалтерском учете»

5. Приказ Минфина РФ от 23.12.2010 № 183н (ред. От 04.02.2017 № 19713).

6. Положение о Правилах введения бухгалтерского учета, расположенного на территории РФ (утв. ЦБ РФ 26.03.2007 № 302-П).

Справочно-статистические материалы:

7. Абрютина М.С. Анализ финансово-экономической деятельности предприятия. Учебное пособие / Абрютина М.С., Грачёв А.В. -М.: Дело, 2018. –556с.

8. Бабаев Ю.А., Петров A.M. под ред. Бабаева Ю.А. Бухгалтерский учет и контроль дебиторской и кредиторской задолженности: учебнопрактическое пособие. — М.: ТК Велби; Изд-во Проспект, 2018- 409с.

9. Басовский Л.Е. Финасовый менеджмент.М.: ИНФРА — М.2017.-97с.

10. Большой экономический словарь / Под ред. А.Н. Азрилияна. 5еизд. доп.и перераб. М.: Институт новой экономики, 2017.-1003с.

11. Ефимова, О.В. Финансовый анализ. – 4-е изд., перераб. и доп. О.В. Ефимова. — М.: Изд-во «Бухгалтерский учет», 2018. – 631с.

12. Ивашкевич В.Б.. Учет и анализ дебиторской и кредиторской задолженности. — М.: Бухгалтерский учет, 2017. – 114с.

13. Ковалев В.В.. Введение в финансовый менеджмент. — М.: Финансы и статистика, 2017. –767с.

14. Комаха А. Эффективное управление дебиторской задолженностью. Режим доступа.2016.- 120с.

15. Малкина О.Ю. Управление задолженностью: стратегии взыскания долгов / О.Ю. Малкина. -М., 2017. –208с.

16. Мездриков Ю.В. Аналитическое обеспечение управления дебиторской задолженностью//Экономический анализ: 2017.- С.35-37.

17. Нурсеитов Э.О. Дебиторская и кредиторская задолженность: особенности учета и налогообложения. — М., 2017.- 274с.

18. Покудов А. Приемы эффективного управления дебиторской задолженностью на предприятии.2018. – 152с.

19. Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2017.- 598 с.

20. Саблин М.Т. Взыскание долгов: от профилактики до принуждения: практическое руководство по управлению дебиторской задолженностью. — М.: ИНФРА-М,2017. — 495 с.

21. Соснаускене О.И., Пашкина И.Н., Фадеева О.Я. Работа с дебиторской задолженностью: практическое пособие. — М., 2017. -233 с.

22. Тихонова Е.П. Дебиторская и кредиторская задолженность. — М., 2016.- 396 с.

23. Филина Ф.Н. Дебиторская и кредиторская задолженность. Острые вопросы налогообложения. — М., 2016.- 236 с.

24. Хромов, М.Ю. Дебиторка. Возврат, управление, факторинг / М.Ю. Хромов. — СПб.: Питер, 2018. -237 с.

Материалы периодических изданий:

25. Батурина М.В. Бухгалтерский учет некоторых видов оборотных активов //Финансовые и бухгалтерские консультации №10, 2017.- С.25-26.

26. Вагапова А. Учет операций по продаже (покупке) дебиторской задолженности//Финансовая газета №37, 2018.- С.5-9.

27. Вахрушина Н. Создание системы управления дебиторской задолженностью /Вахрушина Н. // Финансовый директор. — 2018.-№1. С.18-21.

28. Войко А. В. Оценка влияния дебиторской задолженности на формирование финансовых результатов предприятия /Войко А.В. // Финансовый менеджмент. -2018. -№4. — С.37-42.

29. Гавриков М.А. Особенности управления дебиторской задолженностью в российских компаниях / Гавриков М.А. //Управление корпоративными финансами. -2016. -№3. — С.27-29.

30. Джалаев Т. К. Анализ дебиторской и кредиторской задолженности предприятия / Джалаев Т. К. // Экономический анализ: теория и практика. 2018. -N 7. -с. 58-65.

31. Крейнина М.Н. Управление движением дебиторской и кредиторской задолженности предприятия // Финансовый менеджмент, 2016. -№ 3. — С. 7-11.

32. Никоноров Ю.В. Доходность организации: проблемы управления дебиторской задолженностью//Бухгалтерский учет в издательстве №3, 2016.- С.18-22.

33. Палицина И. Аналитический аспект дебиторской и кредиторской задолженности /И. Палицина //Практическая бухгалтерия. -2017. -№7. С.54-58.

34. Петров А. М. Контроль за движением дебиторской и кредиторской задолженности / Петров А. М.// Современный бухучет. 2017. -№9. — С. 38-45.

35. Россол С. Антикризисная работа с «дебиторской» / С. Россол // Предприниматель без образования юридического лица. -2017.- N 3. — с.13-16.

36. Соловьева Е. Управление дебиторской задолженностью коммерческого предприятия как способ снижения кредитного риска / Соловьева Е. //Управление финансовыми рисками.- 2018.- №2. — С.12-14.

37. Сыч Д.И. Оценка дебиторской задолженности организации / Сыч

Д.И. //Планово-экономический отдел. -2017. -№11. -с.16-19.

38. Филобокова Л.Ю. Методические подходы к управлению и анализу дебиторской задолженностью / Экономический анализ: теория и практика. — 2018. — № 7. — С. 27-31. 4 Статьи из журналов и газет:

39. Киперман Г. Управление дебиторской задолженностью // Финансовая газета. Региональный выпуск №12, 2018.-С. 8-10.

40. Коваленок К. Дебиторка поддается «дрессировке». Е.Коваленок //Консультант. -2017. -№9. -С.12-15. 5 Диссертации, авторефераты:

41. Евдокимов П.О. Управление дебиторской задолженностью: диссертация кандидата экономических наук: 08.00.2010 — Томск, 2016.- 153с.

Электронные ресурсы:

42. Информационный банк компании «Гарант»

43. Справочная правовая система «Консультант +».

Страницы 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.