или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы 1 2

Содержание

Введение

1.Теоретические аспекты дебиторской задолженности предприятия

1.1 Дебиторская задолженность: понятие, сущность и учет

1.2 Нормативное регулирование учета дебиторской задолженности

1.3 Влияние дебиторской задолженности на финансовые результаты предприятия

2 .Бухгалтерский учет дебиторской задолженности на примере ООО «Алькор и Ко»

2.1 Общая характеристика и основные финансовые показатели деятельности ООО «Алькор и Ко»

2.2 Анализ и оценка уровня дебиторской задолженности ООО «Алькор и Ко»

2.3 Оценка эффективности управления дебиторской задолженностью ООО «Алькор и Ко»

3.Пути совершенствования бухгалтерского учета дебиторской задолженности на примере ООО «Алькор и Ко»

3.1 Мероприятия по повышению эффективности управления дебиторской задолженностью ООО «Алькор и Ко»

3.2 Экономическая оценка эффективности мероприятий

Заключение

Список использованных источников

Приложения

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

В процессе финансово — хозяйственной деятельности у компании непрерывно появляется необходимость в проведении расчетов со своими контрагентами, бюджетом, налоговыми органами. Отгружая продукцию или оказывая услуги, компания не приобретает средства в оплату своевременно, т.е. по сути, оно кредитует личных покупателей. Потому в движение периода от момента отгрузки продукции до момента оплаты поступления платежа средства фирмы омертвлены в облике дебиторской задолженности.

Дебиторская задолженность – это валютные средства, какие обязаны

контрагенты данному предприятию. Организации и лица, которые обязаны предоставленной организации — дебиторы. Актуальность выбранной темы обуславливается следующими обстоятельствами.

Во-первых, дебиторская задолженность является собственными средствами предприятия, умение управлять этим компонентом финансовой составляющей экономической безопасности — залог успеха предприятия.

Во-вторых, уровень дебиторской задолженности определяется многими факторами: видом продукции, емкостью рынка, степенью насыщенности рынка данной продукцией, условиями договоров, принятой на предприятии системой расчетов и др. Последний фактор особенно важен для благополучного финансового состояния, экономической безопасности предприятия и планирования текущих денежных потоков.

В-третьих, под воздействием конкуренции компаниям нередко приходится торговать своими продуктами в кредит и достигать соглашения на отсрочку платежей. При этом продукция отправляется клиенту, запасы сокращаются, а дебиторская задолженность возрастает. Потом, когда будет произведена оплата продукта, начинание получит валютные средства и дебиторская задолженность сократится.

В-четвертых, поддержание дебиторской задолженности просит издержек, однако предоставление кредита приносит выгоду в облике роста размера реализации.

Информационная база выпускной квалификационной работы включает: нормативно-правовые акты, статистические материалы, труды ведущих отечественных и зарубежных авторов, а также Интернет ресурсы.

Цель выпускной квалификационной работы — выполнить анализ сложившейся системы бухгалтерского учета дебиторской задолженности на предприятии и по его результатам разработать рекомендации по совершенствованию управления дебиторской задолженностью.

Исходя из поставленной цели, можно сформулировать следующие задачи:

- изучить теоретические аспекты дебиторской задолженности предприятия;

- провести анализ сложившейся системы бухгалтерского учета дебиторской задолженности предприятия (на примере ООО «Алькор и Ко»);

- определить основные направления сокращения дебиторской задолженности предприятия (на примере ООО «Алькор и Ко») и разработать предложения по повышению эффективности управления дебиторской задолженностью.

Объект исследования — дебиторская задолженность ООО «Алькор и Ко».

Предмет исследования — совокупность условий и факторов, формирующих дебиторскую задолженность предприятия.

Материалами для анализа служат: локальные нормативные акты ООО «Алькор и Ко», текущая финансовая и статистическая отчетность, нормативные документы и другие источники. Особое внимание уделялось изучению бухгалтерского баланса и отчетов о прибылях и убытках предприятия.

1.Теоретические аспекты дебиторской задолженности предприятия

1.1 Дебиторская задолженность: понятие, сущность и учет

Дебиторская задолженность в соответствии с Международными стандартами финансовой отчетность является финансовым инструментом. «Под финансовым инструментом принято понимать любой контракт, из которого вытекает финансовый актив одного экономического субъекта и финансовое обязательство или эмиссионный инструмент другого экономического субъекта. Финансовым активом организации признается актив, являющийся: денежными средствами; правом требования денежных средств или другого финансового актива от другой организации; правом требования обмена финансовыми инструментами с другой организацией на потенциально выгодных для данного субъекта условиях; эмиссионным инструментом другой организации» [ 9,С.45].

Финансовые отношения любого хозяйствующего субъекта включают в себя расчеты с поставщиками, покупателями, персоналом, бюджетом, внебюджетными фондами и прочие расчеты. Грамотная организация указанных отношений играет непосредственною роль при формировании конечных результатов производственной деятельности предприятия. Всю совокупность контрагентов организации можно подразделить на две категории: дебиторы и кредиторы. [1]

Долги предприятия или перед ним, которые возникают в процессе осуществления хозяйственной деятельности, получили названия дебиторской и кредиторской задолженности, зависимо от того, кто выступает в качестве должника.

Согласно определениям Ю.А. Бабаеав и А.Е. Суглобое, под дебиторской задолженностью понимается задолженность сторонней организации, работников и прочих физических лиц перед самой организации. Самих должников при этом называют дебиторами. Кредиторская же задолженность выступает в виде задолженности самой организации перед сторонними организациями, работникам и прочими физическими лицам, получившие название кредиторов [2].

Ф.Н. Филина под дебиторской задолженностью понимает сумму долгов, которые причитаются предприятию, от юридических или физических лиц по итогам хозяйственных взаимоотношений между ними, а под кредиторской задолженностью — обязательства, характеризующие сумму долгов, которые причитаются к уплате другим лицам [17].

Согласно определениям В. Г. Гетьман, дебиторская задолженность представляет собой часть оборотных активов предприятия, которая направлена на расчеты с физическими и юридическими лицами, кредиторская же задолженность подразумевает под собой обязательства организации за поставленные ей товары, работы и услуги, а также прочие обязательства в пользу кредиторов, которые обусловлены уже совершенными хозяйственными событиями и сделками [5].

В рассмотренных определениях в качестве обобщения выступает тот факт, что дебиторская задолженность фактически содержит в себе часть собственных средств организации, а кредиторская задолженность — часть заемных средств.

Возникновение дебиторской задолженности происходит в процессе совершения предприятием финансово-хозяйственных операций, связанных с движением ТМЦ, денежных средств или принятием на себя определенного вида обязательств. Помимо этого, ее возникновение обуславливается отражением в учете сумм задолженности по взносам учредителей и участников, а также суммам, которые подлежат получению в рамках финансирования разнородных мероприятий. На практике существует весьма существенный спектр случаев образования дебиторской задолженности.

Возникновение кредиторской задолженности чаще всего обусловлено нарушением обязательств, которые связаны с куплей-продажей товаров (работ, услуг):

— у покупателя, не оплатившего товары;

— у поставщика, не отгрузившего товары, при наличии полученного аванса [13].

Прекращение дебиторской задолженности возможно при исполнении обязательств должником, при этом допускается как личное погашение долга, так и погашение третьей стороной по поручению должника. Прекращение кредиторской задолженности происходит при исполнении обязательства (в том числе посредством зачета), а также при списании ее в качестве невостребованной.

Как правило погашение как дебиторской, так и кредиторской задолженности происходит посредством перечисления денежных средств на счет дебитора или кредитора, моментом прекращения обязательства при этом выступает момент поступления денежных средств на расчетный счет.

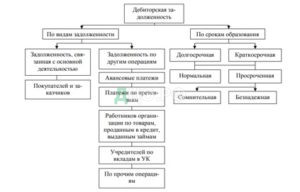

Структура дебиторской задолженности представлена на рисунке 1.

Рисунок 1.1 – Структура дебиторской задолженности Дебиторская задолженность

В российском законодательстве в настоящее время нет определения «финансовые инструменты», что объясняет их недавним появлением в деловом обороте. К понятию «финансовый инструмент» более близки юридические категории, получившие отражение в ГК РФ: договор, сделка, ценная бумага. Из определения финансового инструмента вытекает, что он представляет логичный синтез определений договора и ценной бумаги, объединяющий как права, так и обязанности, вытекающие из условий договора (финансовые активы и финансовые обязательства), это и права и обещания, надлежащие ценной бумаге (эмиссионный аппарат и финансовую обязанность). Экономисты рассматривают дебиторскую задолженность, как установку (аппарат) управления оборотным капиталом организации. Следственно дебиторская задолженность представляет собой включение средств и увеличение реализации в кредит с целью роста объема реализации и капитала [30,С. 52-123].

Дебиторскую задолженность нередко связывают с коммерческим кредитованием, так как, отпуская продукцию и остальные продукты в долг, организация предоставляет клиенту кредит с следующим погашением при оплате. При этом кредит выполняется в форме аванса, предоплаты, предоставления отсрочки либо рассрочки оплаты. Но, в отличие от коммерческого кредита, в пределах срока платежа соответственно договору не взимается процент за внедрение.

Обобщив многообразие терминов и определений, используемых в законодательных актах, научной литературе, разрешено именовать последующие свойства активов, какие разрешают разглядывать их как дебиторскую задолженность: относят права на приобретение потенциальной грядущей выгоды и переход контроля над хозяйственными операциями либо иными событиями, в итоге которых организация приобретает будущий доход от объектов.

Дебиторская задолженность – сумма долгов, причитающихся предприятию со стороны юридических и физических лиц, являющихся его должниками. Дебиторская задолженность является активом (имуществом) предприятия.

Наиболее полное определение дебиторской задолженности является следующее: под дебиторской задолженность понимается право требования организации на поступление финансовых и нефинансовых активов, возникающее из обязательств юридических и физических лиц по договору в ходе хозяйственной деятельности, с целью обеспечения приемлемого уровня финансовой устойчивости [21,С.102]. Для раскрытия экономической природы дебиторской задолженности необходимо привести ее классификацию (таблица 1.1).

Таблица 1.1 — Классифицирование дебиторской задолженности

| Классификационный знак | Классификационная группа |

| 1 | 2 |

| Степень ликвидности | Высоколиквидная |

| Среднеликвидная | |

| Неликвидная | |

| Составляющие | Задолженность покупателей и заказчиков |

| Векселя к получению | |

| Авансы выданные | |

| Задолженность зависимых и дочерних обществ | |

| Прочие дебиторы | |

| Сроки образования | Краткосрочная |

| Среднесрочная | |

| Долгосрочная | |

| Необходимость образования | Оправданная |

| Неоправданная | |

| Богатство гарантий | Обеспеченная |

| Необеспеченная | |

| Степень надежности возврата | Надежная |

| Сомнительная | |

| Безнадежная | |

| Соблюдение нормы закона | Соответствующее истребованная |

| Неистребованная | |

| Степень подверженности планированию | Планируемая |

| Непланируемая | |

| Вероятность осуществления контроля | Контролируемая |

| Неконтролируемая |

Наиболее распространенной в отечественной учетной практике является классификация дебиторской задолженности по элементам.

Охарактеризуем некоторые из них:

По срокам погашения:

-Краткосрочная дебиторская задолженность – платежи, по которым

ожидаются в течение 12 месяцев после отчетной даты.

-Долгосрочная дебиторская задолженность – платежи, по которым ожидается более чем 12 месяцев после отчетной даты.

По степени возможности взыскания:

-Текущая дебиторская задолженность – в пределах установленных сроках оплаты

-Сомнительная дебиторская задолженность – срок погашения задолженности нарушен, но предприятие уверенно о поступлении денежных средств на счета предприятия

-Безнадежная дебиторская задолженность – предприятие уверенно о не поступлении денежных средств на свои счета.

Сомнительная задолженность.

Пункт 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации утвержденной Приказом Минфина России от 29.07.1998 №34н:

-Организация формирует запасы сомнительных заработков в случае признания дебиторской задолженности сомнительной с отнесенным сроком сумм запасов на денежные резервы организации.

-Сомнительной считается дебиторская задолженность организации, которая не погашена либо с высокой ступенью вероятности не станет погашена в сроки, установленные контрактом, и не снабжена надлежащими гарантиями.

Безнадежный долг.

Пункт77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации утвержденной Приказом Минфина России от 29.07.1998 №34н:

Дебиторская задолженность, сообразно которой срок исковой давности истек, остальные долги, нереальные для взыскания, списываются сообразно любому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (постановления) управляющего организации и относятся поэтому на счет средств запаса сомнительных долгов или на финансовые итоги. Дебиторская задолженность в бухгалтерском балансе предприятия учитывается в разделе II «Оборотные активы» по строке 1230 «Дебиторская задолженность».

В бухгалтерском учете отражается на счетах (Инструкция по использованию Плана счетов, п.73,74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, абз.2п.23 ПБУ 18/02):

-62 «Расчеты с покупателями и заказчиками» в сумме задолженности за проданные товары, продукцию (выполненные работы, оказанные услуги);

-60 «Расчеты с поставщиками и подрядчиками» в сумме перечисленной организацией предварительной оплаты (авансов) под поставку товаров, продукции, выполнение работ, оказание услуг;

- «Расчеты по налогам и сборам» в сумме излишние уплаченных (взысканных) налогов и сборов;

- «Расчеты по социальному страхованию и обеспечению» в сумме излишне уплаченных взносов на обязательное социальное страхование, а также в сумме выплаченных пособий;

- «Расчеты с персоналом по оплате труда» в сумме излишне выплаченных работникам сумм оплаты труда, отпускных;

- «Расчеты с подотчетными лицами» в части подотчетных сумм, по которым не представлен отчет об их использовании, или не израсходованных и не возращенных в срок авансов, выплаченных в связи со служебной командировкой;

-73 «Расчеты с персоналом по прочим операциям» в сумме задолженности работников по беспроцентным займам, по возмещению материального ущерба;

- «Расчеты с учредителями» в сумме не внесенного вклада в уставный капитал;

- «Расчеты с разными дебиторами и кредиторами» в части прочей, не поименованной выше, дебиторской задолженности (в частности, по штрафным санкциям, процентам, начисленным по ценным бумагам, кредитам и займам).

Создание запаса сомнительных долгов:

-Размер запаса определяется отдельно по каждому сомнительному займу в зависимости от денежного состояния (платежеспособности) должника и оценки вероятности погашения долга полностью либо частично.

-Ежели до конца отчетного года, следующего за годом создания запаса сомнительных долгов, этот запас в какой-либо части не будет применен, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к денежным результатам.

Дm 91.02 — Кm 63

Соотношения данных показателей приведены в таблице 1.2.

Таблица 1.2 — Проводки в бухгалтерской отчетности:

| Бухгалтерская проводка | Резерв сомнительных долгов (БУ) |

| 1 | 2 |

| Дm 62 — Кm 90.1 | Реализация товаров(работ, услуг) |

| Дm 91.02 – Кm 63 | Создание резерва сомнительных долгов в момент признания задолженности сомнительной |

| Дm 63- Кm 91.1 | Восстановление неизрасходованных сумм резерва отчетного года в случае его неиспользования на основании инвентаризации |

| Дm 91.02 — Кm 63 | Создание резерва сомнительных долгов на начало следующего отчетного периода |

| Дm 51 — Кm 62 | Частичная оплата ДЗ |

| Дm 63 — Кm 91.1 | Восстановление резерва в связи с частичным погашением долга |

| Дm 63 — Кm 62 | Безнадежная задолженность списана за счет резерва |

| Дm 007 | Сумма списанной задолженности учтена за балансом |

| Дm 51 — Кm 62 | Оплата задолженности после списания |

| Дm 62-Кm 91.1 | Ранее правомерно списанная ДЗ учтена в составе прочих доходов |

| Кm 007 | Списана с забалансового учета сумма погашенной задолженности |

| Дm 62 — Кm 90.1 | Реализация товаров(работ, услуг) |

| Дm 51 – Кm 62 | Частичная оплата ДЗ |

| Дm 91.2- Кm 62 | Безнадежная задолженность списана за счет резерва |

| Дm 007 | Сумма списанной задолженности учтена за балансом |

| Дm 51 — Кm 62 | Сумма списанной задолженности после списания |

| Дm 62 — Кm 91.1 | Ранее правомерно списанная ДЗ учтена в составе прочих доходов |

| Кm 007 | Списана с забалансового учета сумма погашенной задолженности |

В результате размер частичного резерва в бухгалтерском учете числится 70 рублей. Списание безнадежного долга осуществляется за счет числящегося резерва на чете 007.

Проводка забалансового учета.

Сомнительный долг в налоговом учете:

Сумма резерва определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности и исчисляется следующим образом:

Таблица 1.3 Проводки в бухгалтерской отчетности:

| Срок возникновения сомнительного долга | Отчисления в резерв от суммы сомнительного долга, 5% |

| 1 | 2 |

| Более 90 календарных дней | 100 |

| От 45 до 90 календарных дней (включительно) | 50 |

| Менее 45 календарных дней | 0 |

Сумма создаваемого резерва не может превышать 10% от выручки отчетного (налогового) периода, определяемой в соответствии со ст.249 НК РФ.

Бухгалтерский учет безнадежной задолженности:

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности.

Эта задолженность должна отражаться за бухгалтерским балансом в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (счет 007 «Списание в убыток задолженность неплатежеспособных дебиторов»).

Дm 91.02 — Кm 62

Безнадежный долг в налоговом учете. ОСНО

Безнадежный долг (нереальный к взысканию), если выполняется одно из условий (п.2ст.266 НК РФ):

- Истек срок исковой давности (ст.196,197 ГК РФ);

- Обязательство должника прекращено:

-из-за невозможности его исполнения (ст.416 ГК РФ);

-на основании акта государственного органа (ст.417 ГК РФ); -в связи с ликвидацией организации (ст.419 ГК РФ).

К внереализованным расходам приравниваются убытки, в частности, суммы безнадежных долгов (пп.2п.2ст.265 НК РФ)

1.2 Нормативное регулирование учета дебиторской задолженности

В современных условиях регулирование механизмов бухгалтерского учета дебиторской задолженности осуществляются нормативно-правовыми документами четырех уровней: законодательного, нормативного, методического, локального (уровень организации).

Законодательный уровень представлен следующими документами:

— Гражданский кодекс РФ, которым установлен срок исковой давности в целях учета кредиторской и дебиторской задолженности на балансе предприятия в течении трех лет;

— Федеральный закон от 06.12.2011г № 402 «О бухгалтерском учете», который содержит в себе общие правила ведения учета;

— Приказ МинФина РФ от 10.03.1999 N 19н «Об утверждении формы «Расшифровка дебиторской и кредиторской задолженности организации»».

Нормативный уровень представлен такими документами, как:

— Положения по бухгалтерскому учету (ПБУ) 4/99 «Бухгалтерская отчетность организаций»;

— Положения по бухгалтерскому учету 9/99 «Доходы организации»;

— Положения по бухгалтерскому учету 10/99 «Расходы организации»;

— Положения по бухгалтерскому учету 15/2008 «Учет расходов по займам и кредитам».

Документы методического уровня более подробно определяют методические основы учета дебиторской задолженности. Данный уровень представлен следующими документами:

— План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению;

— Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Министерства Финансов РФ от 13.06.1995 № 49.

Разработка документов локального уровня является исключительно компетенцией предприятия. Необходимо отметить, что содержание подобных документов не может идти в разрез с положениями и требованиями документов предшествующих уровней нормативного регулирования. Среди документов локального уровня можно назвать рабочий план счетов и учетную политику предприятия, в случае содержания в них отдельных аспектов учета дебиторской и кредиторской задолженности, которые характерны исключительно для данного конкретного предприятия.

1.3 Влияние дебиторской задолженности на финансовые результаты предприятия

Дебиторская задолженность существенно зависит от формирования рыночной оценки предпринимательства (оценка акций публичной компании) как наиболее важного компонента в экономике. Учитывая дорогостоящую часть оценки бизнеса, которая всегда выглядит беспристрастной, в дебиторской задолженности, оценка рыночной стоимости играет важную роль. Дебиторская задолженность большей частью выглядит как самостоятельный объект продажи на открытом рынке [14]. В сложившейся ситуации возникает вопрос о прекращении дебиторской задолженности при использовании запасов по неизвестным долгам.

Основная цель просроченной дебиторской задолженности сопровождает организацию на протяжении всего ее развития. В то же время стоимость возникающего долга напрямую зависит от характера поведения самого предприятия: необходимого выбора покупателей продуктов, составления определенного круга постоянных клиентов, поддержки работы по влиянию на погашение долга с должников.

При наблюдении непогашенной дебиторской задолженности возникает потеря средств из экономического оборота, и то это означает снижение ликвидности баланса предприятия.

В целях оценивания эффективности использования дебиторской задолженности важно произвести факторный анализ с использованием показателей, отражающих динамику изменения дебиторской задолженности и ее вклад на показатели деятельности предприятия. Необходимо произвести рассмотрение показателей эффективности оценки задолженностей:

(1.1)

где Тдз — средний срок погашения дебиторской задолженности в днях;

ДЗср — средние остатки дебиторской задолженности за период;

ВРн — выручка (нетто) от продаж;

Д — число дней в периоде [13].

Анализ расчетных показателей осуществляется по динамике, по сравнению с данными аналогичных предприятий, средними отраслевыми величинами, а также между собой. Аудит дебиторской задолженности предприятия позволяет решать несколько разных задач одновременно, они представлены на рисунке 2.

Рисунок 1.2 — Основные задачи анализа дебиторской задолженности

Обратимся теперь к рассмотрению процедуры анализа дебиторской задолженности. Прежде всего, необходимо проверить соответствие существующих записей о задолженности реальному состоянию расчетов. С этой целью изучаются контракты с контрагентами и на основе собранной информации ведется инвентаризация долгов. Информация о задолженности по взаимным расчетам с контрагентами находится на счетах № 60, 62, 76. В процессе анализа составления расчетов нужно изучить динамику, состав, причины и давность образования задолженности; для анализа дебиторской задолженности используются данные II раздела актива баланса, а кредиторской — V раздела пассива баланса и данные первичного и аналитического бухгалтерского учета.

Кроме того, на основе договорных условий определяется просроченная ответственность. Затем необходимо выяснить у ответственных лиц причины ее формирования и дать рекомендации по погашению или реструктуризации [15].

После проведения оценки дебиторской задолженности, основанной на классификации частных итогов анализирования, производится вынесение вывода о рациональности их организации, их соотношении между сроками и сроках погашения, а также о влиянии изменений их значений на экономические данные организации [20].

Анализ состояния расчетов предприятия с дебиторами очень важен, так как большое влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение задолженности.

Резкое увеличение дебиторской задолженности и ее доли в текущих активах может свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям либо об увеличении объема продаж, либо неплатежеспособности и банкротстве части покупателей. С другой стороны, предприятие может сократить отгрузку продукции, тогда счета дебиторов уменьшатся.

Особое значение анализ дебиторской задолженности имеет для банков, инвестиционных фондов и компаний, которые, прежде чем предоставить кредит или осуществить финансовые вложения, с особой тщательностью анализируют бухгалтерскую отчетность клиентов, в том числе дебиторскую задолженность.

Эффективная организация анализа и управление дебиторской задолженностью решает следующие задачи, стоящие перед предприятием:

1) обеспечение постоянного и действенного контроля за состоянием задолженности, своевременным поступлением достоверной и полной информации о состоянии и динамике задолженности, необходимой для принятия управленческих решений;

2) соблюдение допустимых размеров дебиторской и кредиторской задолженности и их оптимального соотношения;

3) обеспечение своевременного поступления средств по счетам дебиторов, исключающих возможность применения штрафных санкций и нанесения убытков;

4) выявление неплатежеспособных и недобросовестных плательщиков;

5) определение политики предприятия в сфере расчетов, в частности предоставление товарного кредита, скидок и иных льгот потребителям продукции, получения коммерческих кредитов при расчетах с поставщиками.

После проведенной работы можно говорить о том, что дебиторская задолженность являются неотъемлемой частью предприятия. Значимость этого показателя оказывает значительное влияние на финансовые показатели организации, а кроме того и на показатели его платежеспособности, кредитоспособности и ликвидности, ввиду чего важно следить за уровнем задолженности на предприятии и анализировать их своевременно различными способами, производить учет их преобразований и эффективного их управления. Для снижения риска отсутствия возврата задолженностей и формирования долгов дебиторов.

Страницы 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.