или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1 2

А кт соста вляе тся в двух экзе мпляра х чле на ми прие мной комиссии. В этой ра боте обяза те льно уча ствуют ма те риа льно-отве тстве нное лицо и пре дста вите ль отпра вите ля (поста вщика ).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

После прие мки це нносте й один экзе мпляр а кта с приложе нными к не му докуме нта ми пе ре да е тся в бухга лте рию, другой пе ре да е тся в отде л сна бже ния или в бухга лте рию для на пра вле ния пре те нзии поста вщику. В случа е соста вле ния прие много а кта приходный орде р не соста вляе тся.

В ООО «Ка пСтройЛиде р» уста новле ны лимиты отпуска ма те риа льно-производстве нных за па сов, систе ма тиче ски потре бляе мых при изготовле нии продукции, поэтому приме няе тся лимитно-за борна я ка рта – форма № М-8. Докуме нт оформляе тся в двух экзе мпляра х на одно на име нова ние ма те риа ла (один номе нкла турный номе р), один из которых пе ре да е тся до на ча ла ме сяца потре бите лю ма те риа льно-производстве нных за па сов, а другой на скла д.

Уче т движе ния МПЗ ме жду подра зде ле ниями ООО «Ка пСтройЛиде р» или ме жду ма те риа льно отве тстве нными лица ми осуще ствляе тся с помощью тре бова ния-на кла дной формы № М-11. Тре бова ние соста вляе тся в двух экзе мпляра х ма те риа льно отве тстве нным лицом подра зде ле ния, которое пе ре да е т ма те риа льные це нности. Один экзе мпляр служит для списа ния це нносте й сда ющим скла дом, а второй – основа ние м для принятия к уче ту це нносте й принима ющим скла дом. На кла дные подписыва ются ма те риа льно отве тстве нными лица ми сда тчика и получа те ля, а за те м на пра вляются в бухга лте рию.

Ра ссмотрим порядок синте тиче ского уче та оприходова ния ма те риа льных за па сов от поста вщика.

25 де ка бря 2019 года ООО «Ка пСтройЛиде р» согла сно сче ту – фа ктуре № 1138 и това рно – тра нспортной на кла дной № 1138 приобре ло у пре дприятия ООО «Ортопе д» за пча сти – в количе стве 50 штук. В тот же де нь за пча сти были оприходова ны по стоимости 17700 руб., включа я НДС – 2700 руб. На поступившие ма те риа лы кла довщиком скла да № 7 был соста вле н приходный скла дской орде р № 2356 и сде ла на за пись в ка рточке скла дского уче та № 325. В бухга лте рии поступле ние за пча сте й было отра же но за писью в оборотной ве домости уче та ма те риа льно-производстве нных за па сов по скла ду № 7.

26 де ка бря 2019 года был а кце птова н сче т-фа ктура от тра нспортной компа нии на опла ту услуг по доста вке этого ма те риа ла. Сумма этого сче та-фа ктуры – 2360 руб., включа я НДС – 360 руб. Ма те риа л был приобре те н при уча стии посре дниче ской орга низа ции. Стоимость услуг посре дника соста вила 1416 руб., включа я НДС – 216 руб. Сче т-фа ктура от посре дниче ской орга низа ции был получе н 27 де ка бря 2019 года. Ка к уже отме ча лось, в соотве тствии с уче тной политикой в ООО ООО «Ка пСтройЛиде р» за уче тную це ну принима е тся це на поста вщика.

Ра ссмотре нные хозяйстве нные опе ра ции отра жа ются в бухга лте рском уче те ООО «Ка пСтройЛиде р» за писями, приве де нными в та блице 7.

Та блица 7 — Отра же ние в бухга лте рском уче те ООО «Ка пСтройЛиде р» приобре те ния ма те риа льных за па сов по бе зна личному ра сче ту

Иногда ма те риа льные за па сы приобре та ются подотче тными лица ми ООО «Ка пСтройЛиде р» за на личный ра сче т у пре дприятий розничной торговли. На приме р ка нце лярские прина дле жности. Ра ботник соста вляе т а ва нсовый отче т, к которому прила га е тся това рный че к с описа ние м ка ждого вида ка нцтова ров, на основа нии этих докуме нтов приходуются купле нные це нности. Че к долже н соде ржа ть должность лица, отве тстве нного за сове рше ние хозяйстве нной опе ра ции, е го фа милию, инициа лы и личную подпись.

Та кже зде сь ста вят ште мпе ль «Опла че но». Только на основа нии та кого докуме нта можно оформить поступле ние ма те риа льных це нносте й.

Ра ссмотрим порядок отра же ния в бухга лте рском уче те ООО «Ка пСтройЛиде р» ка нце лярских прина дле жносте й, приобре те нных за на личный ра сче т. Экономисту пре дприятия 19 де ка бря 2019 года выда но под отче т 500 руб. на хозяйстве нные нужды. 20 де ка бря 2019 года он приобре л за на личный ра сче т сле дующие ка нце лярские това ры:

— 5 упа ковок бума ги по це не 80 руб. за упа ковку на сумму 400 руб. ;

— 20 упа ковок скре пок для сте пле ров по це не 4 руб. за упа ковку на сумму 80 руб.

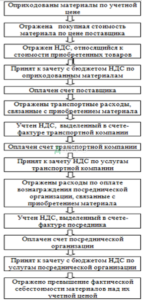

Рисунок 6. После дова те льность опе ра ций отра же ния в бухга лте рском уче те ООО «Ка пСтройЛиде р» приобре те ния ма те риа льных за па сов по бе зна личному ра сче ту

К а ва нсовому отче ту был прикре пле н ка ссовый че к на сумму 480 руб. Бухга лте р ООО «Ка пСтройЛиде р» сде ла л бухга лте рские за писи, которые мы отра зили в та блице 8.

Та блица 8 — Отра же ние в бухга лте рском уче те ООО «Ка пСтройЛиде р» приобре те ния ма те риа льных за па сов подотче тными лица ми

Та ким обра зом, бухга лте рский уче т МПЗ ве де тся в соотве тствии с Положе ние м по бухга лте рскому уче ту ПБУ 5/01. Е диница бухга лте рского уче та МПЗ выбира е тся ООО «Ка пСтройЛиде р» са мостояте льно. В за висимости от вида и ха ра кте ра МПЗ е динице й изме ре ния може т быть номе нкла турный номе р, па ртия, однородна я группа и та к да ле е. К бухга лте рскому уче ту МПЗ принима ются по фа ктиче ской се бе стоимости, котора я за висит от способа поступле ния МПЗ в орга низа цию.

МПЗ со скла да пре дприятия отпуска ются на производстве нное потре бле ние, ра зличные хозяйстве нные нужды (соде ржа ние зда ния, ре монтные ра боты), а та к же на сторону в порядке ре а лиза ции ка к излишние и не нужные.

При отпуске ма те риа льно-производстве нных за па сов в производство на иссле дуе мом пре дприятии соблюда ются сле дующие тре бова ния:

отпуск осуще ствляе тся в строгом соотве тствии с ра сходными норма тива ми на за да нный объе м производства ;

отпуск топлива осуще ствляе тся в пре де ла х пре два рите льно уста новле нных пла новым отде лом лимитов;

с гла вным бухга лте ром согла совыва ются списки лиц, которым пре доста вле но пра во тре бова ть со скла дов ма те риа лы.

Ма те риа лы выда ются с це нтра льного скла да только официа льно выде ляе мым для их получе ния пре дста вите лям отде лов, подра зде ле ний и уча стков, на которых пре два рите льно выписыва е тся «Дове ре нность» типовой формы № М-2.

В ООО «Ка пСтройЛиде р» для оформле ния отпуска ма те риа льно-производстве нных за па сов на производство используются ра зовые, оформляе мые ка ждый ра з при сове рше нии оче ре дной опе ра ции, и на копите льные, за водимые на опре де ле нный пе риод, пе рвичные докуме нты.

К ра зовым докуме нта м относятся «Тре бова ние – на кла дна я» на отпуск ма те риа льно-производстве нных за па сов типовой ме жотра сле вой формы № М-11 и «На кла дна я на отпуск ма те риа льно-производстве нных за па сов на сторону» типовой ме жотра сле вой формы № М-15.

Для оформле ния ра зового отпуска ма те риа льных це нносте й внутри пре дприятия и оформле ния внутре нне го пе ре ме ще ния ма те риа льно-производстве нных за па сов приме няе тся «Тре бова ние – на кла дна я» на отпуск ма те риа льно-производстве нных за па сов М-11. Тре бова ние соста вляе т кла довщик, отпуска ющий ма те риа лы в двух экзе мпляра х. При отпуске ма те риа льно-производстве нных за па сов пе рвый экзе мпляр оста е тся на скла де, а второй пе ре да е тся ра ботнику, который получа е т ма те риа лы. На ма те риа лы ра зных на име нова ний выписыва е тся обще е тре бова ние-на кла дную. Оба экзе мпляра тре бова ния сда ют в бухга лте рию, где бухга лте р за полняе т гра фу «Корре спондирующий сче т» и де ла е т соотве тствующие за писи.

Отпуск ма те риа льно-производстве нных за па сов сторонним орга низа циям оформляют «На кла дными на отпуск ма те риа льно-производстве нных за па сов на сторону» форма № М-15. Их выписыва ют в двух экзе мпляра х на основа нии на рядов, договоров и других докуме нтов. Пе рвый экзе мпляр на кла дной оста е тся на скла де и являе тся основа ние м для а на литиче ского и синте тиче ского уче та ма те риа льно-производстве нных за па сов, второй пе ре да е тся получа те лю ма те риа льно-производстве нных за па сов. Е сли ма те риа лы отпуска ются с после дующе й опла той, то пе рвый экзе мпляр служит та к же основа ние м для выписки бухга лте рие й ра сче тно-пла те жных докуме нтов. При пре два рите льной опла те на кла дна я служит основа ние м для отра же ния опе ра ций по ре а лиза ции и ра сче тных опе ра ций с покупа те ле м. Отпуск на сторону оформляе тся только при пре дъявле нии получа те ле м дове ре нности формы № М-2 на получе ние це нносте й, за полне нной в уста новле нном порядке.

Отпуск ма те риа льно-производстве нных за па сов в производство осуще ствляе тся скла дом при пре дъявле нии пре дста вите ле м уча стка (подра зде ле ния) свое го экзе мпляра лимитно – за борной ка рты. Кла довщик отме ча е т в обоих экзе мпляра х да ту и количе ство отпуще нных ма те риа льно-производстве нных за па сов, после че го выводит оста ток лимита. По оконча нии ме сяца оба экзе мпляра лимитно – за борных ка рт пе ре да ются в бухга лте рию пре дприятия для отра же ния ра схода ма те риа льно-производстве нных за па сов на соотве тствующих сче та х бухга лте рского уче та. В лимитно – за борной ка рте ве де тся та к же уче т возвра та ма те риа льно-производстве нных за па сов, не использова нных в производстве, при этом ника ких дополните льных докуме нтов не соста вляе тся.

Оформле ние отпуска ма те риа льно-производстве нных за па сов на пре дприятии трудое мко из-за большого количе ства и ра знообра зия пе рвичных докуме нтов. Поэтому ва жное зна че ние име е т упроще ние уче та на этом уча стке. С этой це лью в пе рвичные докуме нты на внутре нне е пе ре ме ще ние и отпуск в производство ма те риа льно-производстве нных за па сов оформляются только в на тура льных пока за те лях.

В конце ме сяца кла довщики пре дста вляют в бухга лте рию ра сходные докуме нты, и по да нным пе рвичных докуме нтов с помощью спе циа льного програ ммного обе спе че ния происходит а втома тиче ское списа ние на за тра тные сче та ма те риа льно-производстве нных за па сов по уче тным це на м. Списа ние ма те риа льно-производстве нных за па сов производится по способу сре дне й се бе стоимости их приобре те ния.

Бухга лте рские за писи, которыми отра жа е тся списа ние ма те риа льных за па сов в производство, приве де ны в та блице 12.

Бухга лте рские за писи по списа нию в производство других видов ма те риа льных за па сов осуще ствляе тся а на логично приве де нным в та блице за писям.

Та блица 9 — Отра же ние в бухга лте рском уче те ООО «Ка пСтройЛиде р» поступле ния ма те риа льных за па сов от де монта жа основных сре дств

На пре дприятии упра вле ние ра схода ми на це ле но на сниже ние ма те риа льных за тра т, мы хоте ли бы пре дложить для оце нки ма те риа льно-производстве нных за па сов при выбытии использова ть ме тод ФИФО. В условиях роста це н в те че ние отче тного пе риода скла дские оста тки и пе рвые по вре ме ни приобре те ния па ртии ма те риа льно-производстве нных за па сов, це на которых и учитыва е тся при формирова нии се бе стоимости, стоят де ше вле после дующих па ртий. Е сли же пе ре д орга низа цие й вста не т за да ча за высить се бе стоимость, то способ ФИФО буде т эффе ктиве н только в условиях сниже ния це н на рынке.

За ключите льным эта пом бухга лте рского уче та ма те риа льных за па сов являе тся отра же ние информа ции об их на личии на отче тную да ту в бухга лте рской отче тности.

Та ким обра зом, МПЗ отра жа ются по строке ба ла нса (форма № 1), «Сырье, ма те риа лы и другие а на логичные це нности» по уче тным це на м. Са льдо по сче ту 16 «Отклоне ние в стоимости ма те риа льных це нносте й» отде льно в а ктиве ба ла нса не пока зыва е тся, а присое диняе тся бе з корре спонде нции на сче та х бухга лте рского уче та к стоимости производстве нных за па сов, отра же нных по соотве тствующим строка м группы ста те й ба ла нса. Те м са мым обе спе чива е тся отра же ние в ба ла нсе производстве нных за па сов по фа ктиче ской се бе стоимости за готовле ния (уче тна я це на «плюс» либо «минус» отклоне ние ).

2.3. Синте тиче ский и а на литиче ский уче т ма те риа льно-производстве нных за па сов

Опе ра тивный уче т и ра сче т оста тков ма те риа льных це нносте й на скла да х производит бухга лте рия на основа нии пе рвичных приходно-ра сходных докуме нтов. Ра ботники ма те риа льного отде ла бухга лте рии систе ма тиче ски све ряют да нные бухга лте рского уче та с фа ктиче скими да нными на скла де и ка рточкой скла дского уче та. Выявле нные ошибки и ра схожде ния зде сь же устра няются. При не обходимости ра ботник бухга лте рии може т произве сти прове рку фа ктиче ского на личия те х или иных це нносте й на скла де.

В пе рвую оче ре дь, в свое м докуме нте внутрифирме нного использова ния ООО «Ка пСтройЛиде р» приводит крите рии отне се ния имуще ства в соста в МПЗ. К бухга лте рскому уче ту в ка че стве МПЗ принима ются а ктивы:

- используе мые в ка че стве сырья, ма те риа льно-производстве нных за па сов и тому подобного при производстве продукции, пре дна зна че нной для прода жи (выполне ния ра бот, ока за ния услуг) ;

- пре дна зна че нные для прода жи, включа я готовую продукцию и това ры;

- используе мые для упра вле нче ских нужд орга низа ции.

- ма лоце нные основные сре дства, стоимость которых не пре выша е т 40 000 руб.

За те м бухга лте ром ука зыва е тся приме няе ма я орга низа цие й е диница уче та МПЗ. В за висимости от ха ра кте ра, порядка приобре те ния и использова ния, уче т МПЗ ве де тся по номе нкла турным номе ра м, па ртиям, однородным группа м и т. д.

Е диница уче та избира е тся са мостояте льно с та ким ра сче том, чтобы она позволяла сформирова ть полную и достове рную информа цию о МПЗ, обе спе чива ла на дле жа щий контроль на д их на личие м и движе ние м.

Сле дующим эта пом формирова ния уче тной политики в ча сти МПЗ являются их оце нка и порядок принятия к уче ту. МПЗ принима ются к бухга лте рскому уче ту по фа ктиче ской се бе стоимости, порядок формирова ния которой за висит от способа их поступле ния в орга низа цию.

В соста в фа ктиче ских за тра т на приобре те ние МПЗ входят:

- договорна я стоимость МПЗ, упла чива е ма я поста вщику;

- суммы, упла чива е мые орга низа циям за информа ционные и консульта ционные услуги, связа нные с их приобре те ние м;

- не возме ща е мые на логи, упла чива е мые в связи с приобре те ние м е диницы МПЗ, на приме р суммы НДС;

- иные за тра ты, не посре дстве нно связа нные с приобре те ние м МПЗ.

Та к ка к пе ре че нь за тра т, включа е мых в фа ктиче скую се бе стоимость МПЗ, не являе тся исче рпыва ющим, то в их фа ктиче ской се бе стоимости она учитыва е т и иные а на логичные за тра ты:

- на числе нные проце нты по кре дита м, пре доста вле нным поста вщика ми (комме рче ский кре дит) ;

- на числе нные до принятия к бухга лте рскому уче ту МПЗ проце нты по за е мным сре дства м, е сли они привле че ны для приобре те ния этих за па сов.

Обще хозяйстве нные и иные а на логичные ра сходы могут учитыва ются фа ктиче ской се бе стоимости МПЗ только при условии, когда они не посре дстве нно связа ны с их приобре те ние м.

МПЗ учитыва ются ООО «Ка пСтройЛиде р» на сче те 10 «Ма те риа лы», к которому открыва ться сле дующие субсче та:

10-1 «Сырье и ма те риа лы»;

10-3 «Топливо»;

10-4 «Та ра и та рные ма те риа лы»;

10-5 «За па сные ча сти»;

10-6 «Прочие ма те риа лы»;

10-9 «Инве нта рь и хозяйстве нные прина дле жности».

Та кже на сче те 10 «Ма те риа лы» МПЗ учитыва ются либо по фа ктиче ской се бе стоимости, либо по уче тным це на м. В пе рвом случа е уче т ма те риа льно-производстве нных за па сов ве де тся не посре дстве нно на сче те 10 «Ма те риа лы», при этом тра нспортно-за готовите льные ра сходы (ТЗР) включа ются в фа ктиче скую се бе стоимость ма те риа льно-производстве нных за па сов путе м прямого включе ния или же путе м отне се ния на отде льный субсче т, открыва е мый к сче ту 10.

Уче тные це ны уста на влива ются са мостояте льно, в силу че го в уче тной политике в обяза те льном порядке ука зыва е тся, что понима е тся под уче тной це ной МПЗ, ке м они утве ржда ются и в ка ком порядке производится их пе ре смотр.

В ка че стве уче тных це н используются:

- договорные це ны;

- фа ктиче ска я се бе стоимость ма те риа льно-производстве нных за па сов по да нным пре дыдуще го ме сяца или отче тного пе риода (отче тного года ) ;

- пла ново-ра сче тные це ны;

- сре дняя це на группы.

При использова нии в ка че стве уче тной це ны пла ново-ра сче тных и сре дних це н бухга лте ром ука зыва е тся урове нь суще стве нности (обычно не боле е 10%), пре выше ние которого вле че т не обходимость их пе ре смотра.

Ве де ние уче та МПЗ в уче тных це на х пре дпола га е т, что порядок формирова ния их фа ктиче ской се бе стоимости осуще ствляе тся с приме не ние м сче та 15 «За готовле ние и приобре те ние ма те риа льных це нносте й» и сче та 16 «Отклоне ние в стоимости ма те риа льных це нносте й».

Оста ток по сче ту 15 «За готовле ние и приобре те ние ма те риа льных це нносте й» озна ча е т на личие МПЗ в пути на коне ц ме сяца, в иных случа ях оста тка на коне ц ме сяца по да нному сче ту не быва е т.

Уче т созда ва е мого ре зе рва ве де тся с приме не ние м сче та 14 «Ре зе рвы под сниже ние стоимости ма те риа льных це нносте й». С 1 янва ря 2019 г. ве личина ре зе рва под сниже ние стоимости ма те риа льных це нносте й в бухга лте рском уче те ра ссма трива е тся ка к оце ночное зна че ние, что вле че т за собой обяза те льное приме не ние Положе ния бухга лте рского ста нда рта «Изме не ние оце ночных зна че ний» ПБУ 21/2008, утве ржде нного Прика зом Минфина России от 06. 10. 2008 N 106н.

Помимо порядка опре де ле ния фа ктиче ской се бе стоимости МПЗ в свое й уче тной политике используе т сле дующие ме тоды их оце нки при списа нии в производство и ином выбытии:

- по се бе стоимости ка ждой е диницы;

- по сре дне й се бе стоимости;

- по се бе стоимости пе рвых по вре ме ни приобре те ния МПЗ (способ ФИФО).

В отноше нии ка ждой группы МПЗ приме няе тся свой способ оце нки. На приме р, в ча сти та ких МПЗ, ка к ма лоце нные основные сре дства, приме няе тся способ списа ния по се бе стоимости е диницы с уче том все х ра сходов, связа нных с приобре те ние м.

При списа нии стоимости МПЗ по се бе стоимости ка ждой е диницы бухга лте ром в се бе стоимости ка ждой е диницы учитыва ются все ра сходы, связа нные с приобре те ние м МПЗ.

Та к ка к в соста ве МПЗ учитыва ются ма лоце нные основные сре дства, то в да нном ра зде ле уче тной политики за кре пле н соста в докуме нтов, которыми орга низа ция оформляе т опе ра ции по движе нию да нного имуще ства. На на ш взгляд, эту информа цию можно выне сти и в орга низа ционный ра зде л уче тной политики в ча сти докуме нтооборота.

Для уче та готовой продукции на пре дприятии источника ми информа ции служа т:

- пе рвичные докуме нты по уче ту готовой продукции (сда точные на кла дные, приходные орде ра, на кла дные, а кты прие мки готовой продукции, ка рточки скла дского уче та ) ;

- пе рвичные докуме нты на отгрузку готовой продукции;

- пе рвичные докуме нты скла дского уче та ;

- сводные ре гистры бухга лте рского уче та и ре гистры а на литиче ского уче та.

Прие м на скла д готовой продукции осуще ствляе тся на основа нии прие мо-сда точных на кла дных и а ктов прие ма готовой продукции. Использова ние этих докуме нтов за кре пле но уче тной политикой ООО «Ка пСтройЛиде р».

Для скла дского уче та готовой продукции приме няе тся ка рточка уче та ма те риа льно-производстве нных за па сов (форма № М-17). Ка рточка приме няе тся для уче та движе ния готовой продукции по ка ждому е е на име нова нию, виду, сорту, ра зме ру и другим ха ра кте ристика м.

За писи в ка рточка х скла дского уче та производятся на основа нии пе рвичных приходно-ра сходных докуме нтов в де нь сове рше ния опе ра ции.

Отпуск готовой продукции осуще ствляе тся на основа нии пе рвичных уче тных докуме нтов-на кла дных – форма № М-15.

Основа ние м для оформле ния на кла дной на отпуск готовой продукции на скла де являе тся ра споряже ние руководите ля пре дприятия, а та кже договор с покупа те ле м (за ка зчиком). Та ким докуме нтом являе тся прика з на отпуск готовой продукции со скла да.

Та ким обра зом, уче т и ра сче т МПЗ производит бухга лте рия на основа нии пе рвичных приходно-ра сходных докуме нтов.

При не обходимости ра ботника ми бухга лте рии производится контрольна я прове рка фа ктиче ского на личия те х или иных це нносте й на скла де. Внутре нний контроль способствуе т сове рше нствова нию уче ту ма те риа льно-производстве нных за па сов. Сове рше нствова ние уче та МПЗ позволит повысить эффе ктивность хозяйстве нной де яте льности пре дприятия в це лом.

2.4. На пра вле ния сове рше нствова ния уче та ма те риа льно-производстве нных за па сов

Эффе ктивность де яте льности пре дприятия во многом за висит от пра вильного опре де ле ния потре бности в ма те риа ла х. Оптима льна я обе спе че нность ма те риа ла ми ве де т к минимиза ции за тра т, улучше нию фина нсовых ре зульта тов, к ритмичности и сла же нности ра боты пре дприятия.

За ка зы на приобре те ние ма те риа лов должны де ла ться только после того, ка к одобре н выбор поста вщика. Для этого можно соста вить спе циа льные пе ре чни поста вщиков. Ве де ние та ких пе ре чне й сокра ща е т вре мя, ра сходуе мое на поиск не обходимой информа ции, что при повторе за ка за суще стве нно снижа е т за тра ты отде ла сна бже ния. Та кой пе ре че нь долже н постоянно пополняться новой информа цие й о това ра х или возника ющих пробле ма х с де йствующими поста вщика ми. На да нном пре дприятии отсутствуют за писи прове де ния а на лиза поста вщиков. Для прове де ния объе ктивного а на лиза должна быть ра зра бота на ме тодика, котора я ма ксима льно бы пре доста вляла а лгоритм выбора и оце нки поста вщиков на основа нии выполне ния уста новле нных крите рие в по конкре тным позициям. Ма те риа лы за купа ются на основа нии 3-х основных крите рие в: це на, ка че ство и сроки.

В связи со все м выше изложе нным для ООО «Ка пСтройЛиде р» особе нно ва жно:

— ве сти оце нку и повторную оце нку поста вщиков с це лью опре де ле ния на иболе е выгодных для не го па ртне ров;

— опре де лить крите рии оце нки поста вщиков.

При ра ссмотре нии ме ст хра не ния ма те риа льно-производстве нных за па сов по име ющимся у ма те риа льно отве тстве нных лиц докуме нта м было прове ре но и уста новле но, что они не свое вре ме нно оформляют прие мку и отпуск це нносте й и соста вляют докуме нты в програ мме. Не со все ми ма те риа льно-отве тстве нными лица ми за ключе н договор о полной ма те риа льной отве тстве нности в полном объе ме. На пре дприятии прика зом утве ржде н список ма те риа льно-отве тстве нных лиц.

При прове рке полноты оприходова ния ма те риа льно-производстве нных за па сов были учте ны условия и формы ра сче тов с поста вщика ми, выбра нный ва риа нт оце нки ма те риа льно-производстве нных за па сов.

Ввоз и вывоз ма те риа льных це нносте й с пре дприятия долже н осуще ствляе тся на основа нии прика за, в котором опре де ле н порядок оформле ния докуме нтов, пе ре ме ще ния ма те риа лов и список лиц, име ющих пра во подписыва ть докуме нты на ввоз и вывоз ма те риа льных це нносте й. Присутствуют случа и, когда докуме нты на вывоз ма те риа лов подписыва ют лица, не утве ржде нные в да нном прика зе.

На пре дприятии не опре де ле н че ткий порядок пе ре да чи ма те риа льных це нносте й с основного скла да в производство. Списа ние ма те риа лов оформляе тся тре бова ниями — на кла дными.

На пре дприятии не ра зра бота ны нормы ра схода ма те риа лов на ре монтные ра боты и те кущий ре монт. Списа ние ма те риа лов на да нные виды ра бот производится по фа кту, бе з подтве ржде ния да нного ра схода ма те риа лов ра сче та ми, не все гда ука зыва е тся инве нта рный объе кт, на который производится списа ние.

При уче те ма те риа лов в не которых случа ях на руша е тся ме тодология ве де ния бухга лте рского уче та в ча сти корре спонде нции сче тов.

На пре дприятии не ве де тся ра бота по выявле нию не ликвидных ма те риа лов, не пригодных для да льне йше го использова ния, и не востре бова нных ликвидов, не используе мых на пре дприятии в те че ние ряда ле т, и пригодных для ре а лиза ции, а та кже не осуще ствляе тся ра бота по их ре а лиза ции.

ООО «Ка пСтройЛиде р» ре гулярно проводит инве нта риза цию ма те риа льно-производстве нных за па сов, на ходящихся в е го пользова нии, но для точного и полного пре дста вле ния информа ции о на личии ма те риа лов, же ла те льным являе тся прове де ние е ё 1 ра з в ква рта л.

Та кже отме тим сле дующие выявле нные не доста тки при изуче нии уче та ма те риа льно-производстве нных за па сов в ООО «Ка пСтройЛиде р», а име нно:

— при пе риодичной пе ре да чи докуме нтов на поступле ние ма те риа льно-производстве нных за па сов, да нные об оста тка х пре дста вле ны в програ мме не точно, что отра жа е тся в не свое вре ме нном использова нии ма те риа лов;

— при формирова нии докуме нтов на скла да х, не обходимо привле че ние бухга лте ра, для осуще ствле ния да нной ра боты, а не обра ботки информа ции на ча льника ми скла дов;

— не т че ткого лимита на ре монт и се рвисное обслужива ние те хники, при отпуске ма те риа лов инже не ра м;

— хра не ние ма те риа лов осуще ствляе тся в поме ще ниях, не приспособле нных для прие мки и ра зме ще ния це нносте й, что приводит к пе ре сортице и поте ри де не жных сре дств.

Основные на пра вле ния на усове рше нствова ния уче та за ключа е тся в ре ше нии сле дующих пробле м.

Одним из основных ме роприятий позволяющих улучшить ка че ство уче та на пре дприятии являе тся прове де ние внутре нне й ре визии с привле че ние м на выполне ние да нной ра боты, ква лифицирова нных спе циа листов, зна ющих спе цифику пре дприятия, проте ка ющих проце ссов, моме нт выбытия, поступле ния и использова ния МПЗ.

Ва жным условие м сове рше нствова ния уче та, являе тся а втома тиза ция систе мы упра вле ния пре дприятие м, ва жное зна че ние должно уде ляться а втома тиза ции ра сче тов по пла нирова нию, уче ту и а на лизу использова ния ма те риа льных ре сурсов. В ре зульта те изуче ния скла дского уче та ООО «Ка пСтройЛиде р», ре коме ндуе тся использова ть в проце ссе де яте льности и орга низа ции уче та програ ммный продукт 1С «Упра вле ние торговле й».

Рисунок 7. Ме роприятия по усове рше нствова нию уче та ма те риа льно-производстве нных за па сов в ООО «Ка пСтройЛиде р»

Для сове рше нствова ния уче та, не обходимо опре де ле ние норма тивов и норм ра схода ма те риа лов, особое внима ние нужно уде лить пра вильности ра сче та потре бности в них на производстве нные нужды. Ра зме р производстве нных за па сов ма те риа льных це нносте й долже н уста на влива ться с та ким ра сче том, чтобы их на личие было минима льное, но доста точное для бе спе ре бойной ра боты пре дприятия. Проце сса ми упра вле ния ма те риа льными за па са ми на пре дприятии должны за нима ться ра зличные подра зде ле ния: отде лы ма те риа льно-те хниче ского обе спе че ния, компле кта ции и коопе рирова ния, скла ды отде лов ма те риа льно-те хниче ского сна бже ния, бухга лте рия и другие. В условиях а втома тизирова нных систе м упра вле ния в контур упра вле ния ма те риа льными за па са ми вписыва е тся информа ционно-вычислите льный или вычислите льный це нтр. Упра вляюща я ча сть пре дприятия — проце ссы орга низа ции пла нирова ния, уче та, ре гулирова ния, контроля и а на лиза ма те риа льных за па сов.

ЗА КЛЮЧЕ НИЕ

В проце ссе выполне ния ра боты была ра ссмотре на орга низа ция уче та, движе ния МПЗ в ООО «Ка пСтройЛиде р».

Та ким обра зом, при ра ссмотре нии ма те риа льных це нносте й ка к объе кта уче та и контроля, можно сде ла ть сле дующие выводы:

- Огромную роль в ре ше нии этой за да чи игра е т че тко орга низова нный уче т. Он долже н опе ра тивно обе спе чива ть руководите ле й ООО «Ка пСтройЛиде р»и других за инте ре сова нных лиц не обходимой информа цие й для эффе ктивного упра вле ния производстве нными за па са ми в це лях изготовле ния высокока че стве нной продукции.

- Не обходимое условие де яте льности ООО «Ка пСтройЛиде р»- хорошо отла же нные хозяйстве нные связи, т.к. они обе спе чива ют постоянное сна бже ние, не пре рывность производстве нного проце сса, свое вре ме нность отгрузки и ре а лиза ции.

- Кла ссифика ция ма те риа льно-производстве нных за па сов по опре де ле нным призна ка м и выбор е диницы уче та не обходимы для пра вильной орга низа ции синте тиче ского и а на литиче ского уче та на пре дприятии.

- Ва жным зве ном в орга низа ции уче та ма те риа льно-производстве нных за па сов являе тся их оце нка. Она име е т зна че ние и для орга низа ции обра ботки да нных уче та. На ра ссма трива е мом пре дприятии уче т ве де тся по фа ктиче ской се бе стоимости.

- Уче т ма те риа льных це нносте й на иссле дуе мом пре дприятии отве ча е т условиям производстве нного потре бле ния ма те риа льно-производстве нных за па сов и обе спе чива е т выполне ние одной из основных за да ч уче та — контроль за сохра нностью ма те риа льных це нносте й во вре мя их прие мки и хра не ния.

Основным на пра вле ние м повыше ния эффе ктивности использова ния производстве нных за па сов являе тся вне дре ние ре сурсосбе ре га ющих, ма лоотходных и бе зотходных те хнологий.

Большое зна че ние для сохра нности ма те риа льно-производстве нных за па сов име е т на личие те хниче ски осна ще нных скла дских поме ще ний с совре ме нными ве соизме рите льными прибора ми и устройства ми, позволяющими ме ха низирова ть и а втома тизирова ть скла дские опе ра ции и скла дской уче т.

Ва жным условие м повыше ния эффе ктивности использова ния ма те риа льных ре сурсов являе тся усиле ние колле ктивной отве тстве нности, а та кже ма те риа льной за инте ре сова нности ра бочих, руководите ле й в ра циона льном использова нии ука за нных ре сурсов.

ООО «Ка пСтройЛиде р» обяза те льно должно стре миться к соблюде нию норм производстве нных за па сов ма те риа льно-производстве нных за па сов, т.к. излишки приводят к за ме дле нию обора чива е мости оборотных сре дств, а не доста ток к срыву производстве нного проце сса.

СПИСОК ИСПОЛЬЗОВА ННЫХ ИСТОЧНИКОВ

- На логовый коде кс Российской Фе де ра ции (Ча сть пе рва я)

- На логовый Коде кс Российской Фе де ра ции. Ча сть втора я

- Фе де ра льный За кон Российской Фе де ра ции «О бухга лте рском учёте » от 06.12.2011 г. № 402-ФЗ

- Фе де ра льный за кон от 07.08.2001 № 119-ФЗ «Об а удиторской де яте льности»

- ПБУ 1/08 Уче тна я политика орга низа ции

- ПБУ 7/98 События после отче тной да ты

- ПБУ 4/99 Бухга лте рска я отче тность орга низа ции

- ПБУ 9/99 Доходы орга низа ции

- ПБУ 10/99 Ра сходы орга низа ции

- ПБУ 5/01 Уче т ма те риа льно — производстве нных за па сов

- Прика з Минфина России от 28.12.2001 N 119н «Об утве ржде нии Ме тодиче ских ука за ний по бухга лте рскому уче ту ма те риа льно- производстве нных за па сов».). – М.: ИД «А ргуме нт», 2006.

- Ме тодиче ские ре коме нда ции по приме не нию гла вы 21 «На лог на доба вле нную стоимость» На логового коде кса Российской Фе де ра ции, утве ржде ны прика зом Министе рства по на лога м и сбора м Российской Фе де ра ции № БГ-3-03/447.

- А ста хов В.П. Бухга лте рский фина нсовый уче т.- М.:ИКЦ «Ма рт», 2010 г.- 245 с.

- Волгин В.В. Скла д: орга низа ция и упра вле ние. – ИКЦ «Ма рке тинг», 2019.

- Гле бова О.П. На логова я уче тна я политика на 2018 год. – М.: Российский на логовый курье р, N 1-2, 2019 г.

- Жура вле ва О. Вве де ние в МСФО. – М.: журна л «Нова я бухга лте рия», № 9, 2011 г.

- Козлова Е. П., Ба бче нко Т. Н., Га ла нина Е. Н. Бухга лте рский учёт в орга низа циях. – М.: Фина нсы и ста тистика, 2011.

- Коробе цка я И. П. «Когда нужно восста на влива ть НДС». // Российский на логовый курье р. — ма рт 2011. — №5

- Ле онтье ва Ж.Г. Гла дких О.П Бухга лте рский и на логовый уче т доходов и ра сходов комме рче ских орга низа ций Пра йм – Эдва йс А удиторско- конса лтингова я группа, 2011.

- Лытне ва Н.А. Уче т движе ния ма те риа лов в орга низа ции.// Бухга лте рский уче т. – М.: журна л «Бухга лте рский уче т», 2019. — № 2

- Луговой В.А. Уче т производстве нных за па сов: ма те риа лов, топлива, за па сных ча сте й, МБП. — М.: А О «А удит», 2018. – 460 с.

- Поле нова С.Н. Ста нда ртиза ция бухга лте рского уче та и отче тности. За рубе жный и российский опыт. – М.: Изда те льско-торгова я корпора ция «Да шков и К°», 2019. – 348 с.

- Пронина Е.А. Производстве нные за па сы. // Бухга лте рский уче т.– М.: журна л «Бухга лте рский уче т», 2020. — № 23

- Поше рстник Е.Б. Докуме нтооборот в бухга лте рском уче те.-М.: Изда те льский дом Ге рда, 2011.-320 с.15.

- Подольский В.И. А удит.- М.:Изда те льство Ма сте рство, 2005.-255с. 16. Римов А.В. Новое в уче те ма те риа льно-производстве нных за па сов//Гла вбух.-2019.-№ 15.-С.23-26

- Ряза нце ва Н.А., Ряза нце в Д.Н. 1С: Пре дприятие. Бухга лте рский уче т. Се кре ты ра боты. -СПб.: БХВ- Пе те рбург, 2019.

- Те ория бухга лте рского уче та: Уче бное пособие. – 2-е изд., пе ре ра б. И допол. /Под ре д. М.А. Була шова ю- М.: Изда те льство «Экза ме н», 2019. – 256 с

- Уче тна я политика для це ле й на логового уче та //Пра ктиче ский журна л для бухга лте ра и руководите ля «Гла вна я книга », — 2011.

- Ха хонова Н.Н. Основы бухга лте рского уче та и а удита. Ростов н/Д: ФЕ НИКС 2011 г.

- Ча я В.Т. Конце птуа льные пробле мы а да пта ции ме ждуна родных ста нда ртов фина нсовой отче тности в России.// «Все для бухга лте ра » 24.- (216) 2019.

- Че рник Д.Г., Починок А.П., Морозов В.П. Основы на логовой систе мы. – М.: ЮНИТИ, 2019. – 511 с.

- Ше ре ме т А.Д., Суйц В.П.// А удит.-М.: ИНФРА-М, 2011 – 448 с.

- Ше ре ме т А. Д., Суйц В. П. //А удит. – М.: ИНФРА-М, 2011. – 23 с.

- Штогрин С. И. Проще на логи – больше сборов. // Российский на логовый курье р. – 2011. — № 16.

- Юткина Т.Ф. На логи и на логообложе ние. – М.: ИНФРА – М, 2011.

- Лужне в, В.С. Уче т ма те риа лов на производстве / В.С. Лужне в // Экономика. Фина нсы. Упра вле ние. – 2010. – № 9.

- Ма кра к, С. Ме тоды и особе нности ра сче та ма те риа лое мкости се льскохозяйстве нной продукции / С. Ма кра к // А гра рна я экономика. – 2020. – №1. – С. 11-17.

- Ма рка рьян, Э.А. Экономиче ский а на лиз хозяйстве нной де яте льности: уче б. для вузов / Э.А. Ма рка рьян, Г.П. Ге ра симе нко, С.Э Ма рка рьян. – Ростов н/Д: Фе никс, 2017. – 560 с.

- Понома ре нко, П.Г. Бухга лте рский уче т: уче бник / П.Г. Понома ре нко, А.В. Ме две де в, А. Н. Трофимова, Н.Н. За толгутска я. – Минск «Вышэйша я школа », 2019. – 543 с.

- Са вицка я, Г. А на лиз а ссортиме нтной политики пре дприятия / Г. Са вицка я // Фина нсовый дире ктор. – 2018. – № 1. – С. 46-49

- Са вицка я, Г. Ка к оптимизирова ть производстве нную мощность пре дприятия / Г. Са вицка я // Фина нсовый дире ктор. – 2019. – № 1. – С. 29-33

- Са вицка я, Г.В. А на лиз хозяйстве нной де яте льности пре дприятия : уче б. для вузов / Г.В. Са вицка я. – М.: ИНФРА-М, 2004. – 425 С.

- Са вицка я, Г.В. Ме тодика компле ксного а на лиза хозяйстве нной де яте льности: кра ткий курс для вузов / Г.В. Са вицка я. – М.: ИНФРА-М, 2006. – 320 с.

- Са вицка я, Г.В. А на лиз хозяйстве нной де яте льности пре дприятий А ПК: уче б. пособие / Г. Са вицка я – Минск: ООО «Новое зна ние », 2006. – 652 с.

- Са вицка я Г.В. А на лиз хозяйстве нной де яте льности пре дприятия: Уче б. Пособие для вузов/ Г.В. Са вицка я. – 3-е изд. – Минск: Экопе рспе ктива: Новое зна ние, 1999. – 498с. – Библиогр.: с. 491 – 493.

- Са вицка я, Г.В. А на лиз хозяйстве нной де яте льности пре дприятий А ПК : уче б. пособие для вузов / Г.В. Са вицка я. – Мн.: Новое зна ние, 2007. – 680 с.

- Са вицка я, Г.В. Экономиче ский а на лиз: уче бник / Г.В. Са вицка я. – Москва «Новое зна ние », 2005. – 651 с.

1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.