или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования можно сделать следующие выводы. Ресурсная база коммерческих банков формируется за счет собственных, заимствованных и привлеченных источников средств. Собственный капитал банка – это основа его создания и функционирования. Если капитал увеличивается, это дает возможность банку расширять свою деятельность и осуществлять более рискованные и доходные операции на финансовых рынках. Заимствованный капитал банка образуется вследствие эмиссии и продажи собственных облигаций или получения кредитов от других банков, в том числе Банка России. Одним из главных источников, с помощью которых банки увеличивают свои ресурсы, являются депозитные операции.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Депозитные ресурсы коммерческого банка – это средства банка в данный момент времени, которые он использует для осуществления своей основной деятельности, но обязан вернуть их по истечению срока или по первому требованию. Главной особенностью этого вида ресурса является разделение на стабильные, контролируемые и дорогие срочные депозиты и нестабильные, неконтролируемы и дешевые депозиты до востребования. Исходя из такого деления первый вид можно без особого риска размещать в долгосрочных активах, а большую часть текущих трансформировать в стабильные и использовать аналогично. Но в условиях турбулентности экономики, на которую влияют такие явления как волатильность валютного курса, санкции, снижение сбережений населения, возникает вопрос, как стабилизировать эти ресурсы и реализовать их с минимальным риском. Более дорогой ресурс является и более стабильным.

Однако даже при сильных колебаниях и непостоянстве текущих средств у них есть часть, которая наименее подвержена рискам – средства государственных и муниципальных организаций, а также их сотрудники. Выделив эту часть есть возможность так же использовать ее для долгосрочного кредитования и прочих активных операциях.

Эффективность привлечения вкладов (депозитов) банка зависит от его депозитной политики. Депозитная политика – это стратегия и тактика коммерческого банка относительно привлечения средств вкладчиков и других кредиторов, которые при определенном уровне доходности и риска формируют необходимый объем средств для осуществления банковской деятельности, его устойчивости, а также сохранение конкурентных преимуществ на финансовом рынке. Современная депозитная политика должна, во-первых, строиться на обоснованных тарифах и процентных ставках, во вторых, учитывать возможности более широкого использования инновационных продуктов, в-третьих, ориентироваться на высокий уровень сервиса для клиентов, в четвертых, давать возможность повышать уровень защищенности депозитов посредством системы страхования.

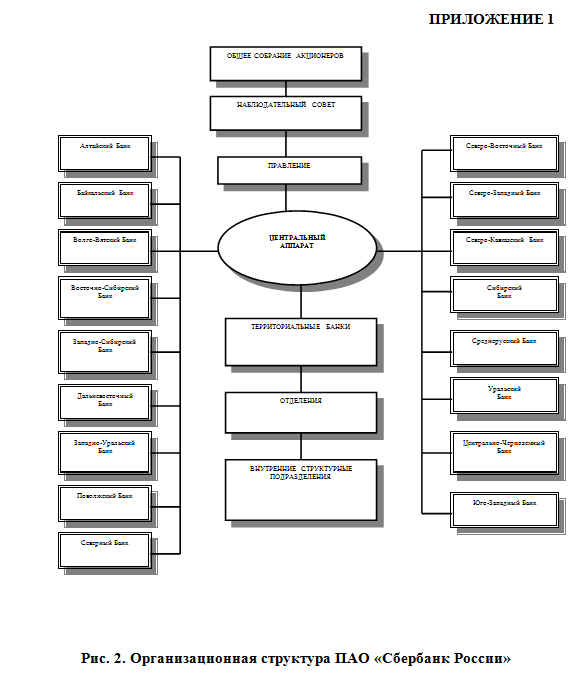

ПАО «Сбербанк России» является крупнейшим банком Российской Федерации и СНГ. Проведенный анализ показывает, что, несмотря на нестабильную экономическую ситуацию в стране в 2014-2016 гг. ПАО «Сбербанк России» в динамике стойко пережил все трудности и закончил 2016 год с положительным финансовым результатом, который позволил ему увеличить свои собственные средства и тем самым повысить свою надежность. В результате этого руководство банка может себе позволить строить амбициозные планы на ближайшие годы: дальнейшее укрепление позиций в обслуживании крупнейших предприятий ведущих отраслей экономики, расширение филиальной сети, разработка новых продуктов и услуг, развитие розницы. Для этого у банка есть все необходимые технологии и ресурсы: опыт на российском рынке, знание потребностей клиентов, возможности материнской компании.

Имея стабильное положение на рынке благодаря репутации, завоеванной в течение многолетней работы, ПАО «Сбербанк России» придерживается политики невысоких процентных ставок по вкладам для минимизации налоговых платежей и сокращения расходов. В этих условиях клиентам не приходится рассчитывать на повышение процентных ставок по вкладам. Поэтому при выборе того или иного предложения клиенты ориентируются на следующее: сколько средств планируется вложить, на какой срок, нужна ли возможность пополнения счета или наоборот, частичного снятия и самое главное – как часто ожидается получение дохода. Соединив все желаемые параметры, переходят к выбору подходящего вида депозита.

В ПАО «Сбербанк России», учитывая интересы всех клиентов, выведена линейка депозитов с различными ставками, сроками и другими важными условиями – физическим лицам и корпоративным клиентам комфортно вкладывать свои средства и они делают это активно, зная, что банк является стабильным лидером, что доказывает статистика и оценка-рейтинг от различных агентств. Но при этом с каждым годом увеличивается удельный вес вкладчиков, которые предпочитают вкладывать свои средства на короткие сроки, меньше шести месяцев, что связано с несколькими причинами: недостаточная уверенность в стабильности высоких показателей деятельности ПАО «Сбербанк России», изменчивость финансовой ситуации в стране, с которыми необходимо бороться рассматриваемому банку.

При этом, нами выявлены востребованные депозиты, из которых самым выгодным для клиентов оказались депозиты «Сохраняй» с наибольшей процентной ставкой в линейке, равной 9,05% чуть меньшей процентной ставкой обладает депозитное предложение «Пополняй» – 8,55% годовых, депозитом с самыми гибкими условиями является депозит «Управляй» с капитализацией процентов, возможностью снятия и пополнения. Объем депозитов увеличивается за рассматриваемый период и становится равным 19798 млрд. руб., но при этом удельный вес средств физических лиц сокращается.

Проанализировав депозитный портфель ПАО «Сбербанк России», можно сделать вывод, что анализируемый банк является лидером по выдаче депозитов для корпоративных клиентов и, преимущественно, для физических лиц. Денежные средства в выданных депозитах выражены в большей степени национальной валютой и гарантируют банку не малый объем денежных средств в пользовании, но на короткие сроки, что не позволяет ПАО «Сбербанк России» осуществлять основную деятельность по выдаче кредитов в максимально возможном объеме.

Также необходимо отметить, что ПАО «Сбербанк России» наращивал свой депозитный портфель в основном за счёт вкладов физических лиц, но стоит заметить, что доля вкладов юридических лиц с каждым годом становилась всё больше. Помимо этого была выявлена такая проблема, как малая доля депозитов в привлечённых средствах банка. Это значит, что банк упустил возможность привлечь средства вкладчиков, которые он мог бы направить в кредиты и получить с них дополнительных доход. ПАО «Сбербанк России» в достаточной мере покрывает свои депозиты собственным капиталом. Поэтому может продолжать наращивать свои привлечённые средства, но уже за счёт увеличения депозитов, что возможно при изменении процентной политики в области проведения депозитных операций. Данные мероприятия позволят ПАО «Сбербанк России» увеличить доходность и прибыльность проводимых банковских операций.

В рамках данной работы с целью совершенствования депозитной политики ПАО «Сбербанк России» предлагается ввести новый депозитный продукт «Накопительный». Вклад «Накопительный» – это срочный депозит, открываемый на 3 месяца, 6 месяцев, 9 месяцев, 1 год. При открытии депозита клиенту будет предоставлен выбор суммы неснижаемого остатка. Условия предполагают внесение дополнительных денежных средств во вклад, за исключением последних 30 дней до окончания срока. Также возможна частичная выдача денежных средств со счета вклада, при условии сохранения ранее оговоренного неснижаемого остатка. При открытии данного вклада процентная ставка устанавливается в зависимости от размера минимального неснижаемого остатка, суммы и срока вклада. Проценты начисляются в конце срока действия вклада на фактический остаток денежных средств на счете. При пролонгации срочного вклада на счет клиента зачисляется 1% от суммы неснижаемого остатка. При пролонгации вклада клиент имеет возможность изменить сумму неснижаемого остатка.

Введение вклада «Накопительный» повлечет за собой расширение клиентской базы ПАО «Сбербанк России», и, соответственно, увеличит объемы привлеченных денежных средств. Благодаря расширению линейки вкладов ПАО «Сбербанк России» укрепит свое присутствие на банковском рынке и депозитных услуг, а также увеличит ресурсную базу для активных операций.

Анализ данных показал, что 13,3 млн. чел. могли бы стать клиентами ПАО «Сбербанк России», если бы их не останавливали определенные причины: неудобные сроки хранения денежных средств, относительно низкая процентная ставка, высокий порог минимального взноса, невозможность частичной выплаты с вклада. В отношении депозита «Накопительный» определен целевой сегмент потребителей в 22,5 млн. чел., которые потенциально могут отреагировать на новый депозитный продукт и стать вкладчиками ПАО «Сбербанк России».

Основываясь на полученных данных о количестве спроса на продукт, методом прогнозирования определен предполагаемый прирост количества вкладов «Накопительный». Спрогнозирован объем увеличения клиентской базы ПАО «Сбербанк России». В результате установлено, что при внедрении нового депозитного продукта «Накопительный» 1% потенциальных вкладчиков откроют депозит, остаток денежных средств вклада «Накопительный» составит 2,25 млрд. руб. В целом, проведенное исследование позволяет сделать вывод о том, что внедрение предложенного депозитного продукта будет способствовать повышению привлекательности депозитных услуг ПАО «Сбербанк России» и увеличению объемов привлеченных средств, и, следовательно, рост доходов банка за счет размещения привлеченных денежных средств.

С целью совершенствования системы гарантирования депозитов в коммерческих банках предлагается развивать российскую систему страхования по следующим направлениям:

- Совершенствование надзора за деятельностью банков-участников системы страхования вкладов.

- Увеличение объема страховых выплат по вкладам.

- Расширение круга объектов страховой защиты.

- Изменение методики расчета взносов банков в фонд страхования.

- Применение активного информирования о системе страхования вкладов.

В заключение следует отметить, что универсального механизма защиты вкладов не существует, однако в той или иной форме страхование вкладов является важной составной частью финансовой системы любой цивилизованной страны. Практическая реализация данных предложений, несомненно, приведет к оптимизации и совершенствованию сложившейся системы страхования банковских вкладов в России.

СПИСОК НОРМАТИВНЫХ ПРАВОВЫХ АКТОВ И ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации (ред. от 21.07.2014 № 11- ФКЗ) //

Собрание законодательства РФ. 28.07.2014. № 30 (Часть 1). Ст. 4202.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ. (ред. от 28.03.2017) // Собрание законодательства РФ. 29.01.1996. №5. Ст. 410.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ. (ред. от 28.03.2017) // Собрание законодательства РФ. 29.01.1996. №5. Ст. 410.

- Налоговый кодекс РФ (часть вторая) от 24.07.2007 г. № 216-ФЗ (в ред. от 23.11.2015) // Собрание законодательства РФ. 30.07.2007. № 31. Ст. 214.2

- Федеральный закон «О Центральном банке Российской Федерации» от 10.07.2002 № 86-ФЗ (ред. от 01.05.2017) // Собрание законодательства РФ. 15.07.2002. № 28. Ст. 2790.

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1 (ред. от 05.04.2016) // Собрание законодательства РФ. 05.02.1996. №6. Ст. 492.

- Федеральный закон РФ «О страховании вкладов физических лиц в банках Российской Федерации» от 23.12.2003 № 177-ФЗ // Российская газета, 27.12.2003, № 261.

- Инструкция Банка России «Об обязательных нормативах банков» от 3.12.2012 г. №139-И (ред. от 07.04.2016) // Вестник Банк России. 21.12.2012. №74.

- «Порядок расчета страховых взносов» (утв. Решением Совета Директоров «Агентство по страхованию вкладов») от 19.06.2007, протокол № 3 // Вестник Банка России. 27.02.2004. № 16.

- Указание Банка России «О ставке рефинансирования Банка России и ключевой ставке Банка России» от 11.12.2015. № 2873-У // Вестник Банка России. 16.12.2015. № 115.

- Атякшева Т. Н. Анализ развития страхования как инструмента обеспечения социальной безопасности населения (на примере Республики Мордовия) / Москалева Е. Г., Атякшева Т. Н. // Экономика и социум. 2014. № 1-2.

- Ахметов В. А. Анализ факторов, влияющих на финансовую устойчивость страховой компании / Москалева Е. Г., Ахметов В. А. Экономика и социум. 2015. № 1-3.

- Банки и банковское дело / Под ред. И.Т. Балабанова. СПб., 2013.

- Банки и небанковские кредитные организации и их операции: Учебник / Под ред. Е.Ф. Жукова. – М.: Вузовский учебник, 2014.

- Банковское дело / О.И. Лаврушин. − М.: КноРус, 2014.

- Банковское дело: Учебник / Под ред. В.И. Колесникова. – М.: Финансы и статистика, 2012.

- Банковское дело: учебник / Под ред. д-ра экон. наук, проф. Г.Г. Коробовой. – 2-е изд., перераб. и доп. – М.: Магистр: ИНФРА-М., 2015.

- Банковское дело: Учебник / Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 2014.

- Бондарь А.П. Методы управления привлеченными ресурсами как элемент депозитной политики / А.П. Бондарь, Е.А. Ковбасюк // Научный вестник: финансы, банки, инвестиции. 2014. №2.

- Воробьева Е.И., Глушенко Е.П. Управление капиталом коммерческого банка // Научный вестник: финансы, банки, инвестиции. 2014. № 1.

- Воробьева Е.И. Финансово-кредитные отношения банковских институтов при формировании ресурсной базы / Е.И. Воробьева // Научный вестник: финансы, банки, инвестиции. 2013. №1.

- Грибанова Н. В. Анализ конкурентоспособности страховых компаний, функционирующих в Республике Мордовия // Молодой ученый. 2015. № 4.

- Дахова З. И. Тенденции развития инновационной деятельности банков / З. И. Дахова, И. Н. Гюнтер // Финансовая жизнь. 2013. № 4.

- Журавлёва Г.П. Новые правила игры в условиях экономической турбулентности // Вестник СГСЭУ. 2013. №5.

- Канаева О. Ю. Методические подходы к анализу конкурентоспособности страховой компании // В сборнике: Перспективы развития науки и образования сборник научных трудов по материалам Международной научно-практической конференции. 2014. №15.

- Козлова К. В. Анализ состояния и перспектив развития страховых рынков стран Центральной и Восточной Европы, входящих в финно-угорскую группу/ Е. Г. Москалева, К. В. Козлова // Экономика и социум. 2014. № 1-1.

- Котелевская Ю.В. Особенности применения международных стандартов финансовой устойчивости кредитных организаций / Ю.В. Котелевская, О.Г. Блажевич // Научный вестник: финансы, банки, инвестиции. 2015. №2.

- Кузякова В. В. Проблемы формирования депозитной политики в современных условиях // Молодой ученый. 2014. № 19.

- Лапшин Ф. Е. Сравнительный анализ страхования в странах финно-угорской группы // Материалы 3-й Международной научно-практической конференции. Ответственный редактор Горохов А. А. 2014. №31.

- Марков А.В., Семенова В.И. Собственный капитал банка и управление им на примере Сбербанка // В сборнике: Регулирование устойчивого развития экономики региона Чувашский государственный педагогический университет им. И. Я. Яковлева . отв. ред. Г. Л. Белов, И. П. Николаева. 2016. №5.

- Мирошниченко О. С. Финансовая политика банка: теоретические аспекты // Управление экономическими системами: электронный научный журнал. 2014. № 10.

- Молчанова Л. А. Инструменты расширения долгосрочной инвестиционной политики коммерческих банков: проблемы и решения // Экономика и предпринимательство. 2015. № 12-2.

- Москалева Е. Г. Методика анализа рентабельности деятельности страховой компании по данным публичной бухгалтерской отчетности // Экономический анализ: теория и практика. 2013. №42.

- Москалева Е. Г. Методические подходы к проведению факторного анализа финансового результата деятельности страховой компании // Финансы и кредит. 2013. №40.

- Новикова Т. Н. Анализ проблем и перспектив развития рынка личного страхования в республике финно-угорского типа Мордовия // Молодой ученый. 2015. № 3.

- Оптимизация структуры банковской системы России: монография / под ред. О. И. Лаврушина. – М.: Финансовый университет при Правительстве РФ. 2016.

- Рыков С.В. Анализ организационных аспектов, влияющих на депозитную политику коммерческих банков // Вестник Университета (Государственный университет управления). 2015. № 11.

- Официальный сайт Банка России. URL: http://www.cbr.ru/

- Официальный сайт ПАО «Сбербанк России». URL: http://www.sberbank.ru/

- Официальный сайт Федеральной службы государственной статистики. URL: http://www.gks.ru/

- Система страхования банковских вкладов // По материалам Государственной корпорации «Агентство по страхованию вкладов». URL: http://www.asv.org.ru/

Уважаемый председатель и члены Государственной экзаменационной комиссии! Вашему вниманию представлена выпускная квалификационная работа на тему: ………………………………………………………….

Актуальность темы выпускной квалификационной работы обусловлена тем, что в последние годы специалисты банковского дела отмечают возрастающее влияние депозитной политики коммерческих банков на развитие их деятельности.

Целью выпускной квалификационной работы является поиск основных направлений совершенствования депозитной политики в современных условиях.

Для достижения цели в работе был приведен анализ экономических и финансовых показателей деятельности ПАО «Сбербанк России». Проведенный анализ показывает, что, несмотря на нестабильную экономическую ситуацию в стране в 2014-2016 гг. ПАО «Сбербанк России» в динамике стойко пережил все трудности и закончил 2016 год с положительным финансовым результатом, который позволил ему увеличить свои собственные средства и тем самым повысить свою надежность.

Хозяйственная деятельность ПАО «Сбербанк России» имеет две стороны – привлечение финансовых ресурсов (пассивные операции) и их размещение (активные операции). Среди пассивных операций наибольшее значение для привлечения денежных средств имеет формирование депозитов, т.е. вкладов денежных средств отдельными лицами и субъектами хозяйственной деятельности. имея стабильное положение на рынке благодаря репутации, завоеванной в течение многолетней работы, ПАО «Сбербанк России» придерживается политики невысоких процентных ставок по вкладам для минимизации налоговых платежей и сокращения расходов. В этих условиях клиентам не приходится рассчитывать на повышение процентных ставок по вкладам. Поэтому при выборе того или иного предложения клиенты ориентируются на следующее: сколько средств планируется вложить, на какой срок, нужна ли возможность пополнения счета или наоборот, частичного снятия и самое главное – как часто ожидается получение дохода. Соединив все желаемые параметры, переходят к выбору подходящего вида депозита.

При этом такие вклады, как «Мультивалютный» и «Подари жизнь», являются специфическими и не могут рассматриваться как вклады для привлечения большого количества клиентов. Вклады «До востребования» и «Универсальный» приемлемы не для накопления, а для осуществления текущих операций.

Главным драйвером роста непроцентных доходов в розничном бизнесе в последние несколько лет являются: операции с банковскими картами, эквайринг, платежи и переводы. При этом рост эмиссии банковских карт продолжает ускорять рост объемов операций по карточным счетам. В 2016 году реализовано более 90 проектов по выпуску карт с индивидуальным дизайном для зарплатных клиентов, из них 44 проекта – с ВУЗами.

Существует множество подходов и методик изучения эффективности депозитного портфеля, но все они основаны на сопоставлении процентных доходов по кредитным операциям и процентных расходов по вкладным операциям. На основании вычисленных показателей доходности депозитных операций ПАО «Сбербанк России», можно сделать вывод, что на один рубль доходов по кредитам приходится 1 копейка расходов по вкладным операциям, используемым в качестве кредитных ресурсов, на протяжении всего анализируемого периода, что считается эффективным для деятельности рассматриваемого банка. На 1 рубль процентных расходов по вкладным операциям приходится приблизительно 2 рубля 60 копеек процентных доходов по кредитным операциям, это говорит о том, что, выполняя свою основную функцию, ПАО «Сбербанк России», действительно, получает значительный доход для осуществления своей дальнейшей деятельности и развития.

Рассчитанные коэффициенты рентабельности привлечения средств во вклады демонстрируют, что на один рубль привлеченных вкладов приходится в среднем 5 копеек чистого дохода по вкладным операциям, что считается незначительным и недостаточным и указывает на недочеты в формировании условий депозитных предложений изучаемым банком, то есть руководству ПАО «Сбербанк России» необходимо пересмотреть депозитную политику. Рентабельность расходов по вкладным операциям показала, что на 1 рубль процентных расходов по вкладным операциям приходится 1 рубль 74 копейки в 2014 году, 1 рубль 54 копейки – в 2015 и 1 рубль 37 копеек в 2016 году чистого дохода по депозитам, что говорит о значительной доходности депозитов.

В целях совершенствования депозитной политики ПАО «Сбербанк России» преобразовывает действующие предложения путем поднятия процентной ставки по вкладам. Рассмотрим второй путь привлечения клиента – внедрим абсолютно новый, нестандартный депозитный продукт.

Предлагается назвать новый депозитный продукт «Накопительный». Вклад «Накопительный» – это срочный депозит, открываемый на 3 месяца, 6 месяцев, 9 месяцев, 1 год. В качестве потенциального потребителя банковского депозитного продукта рассматривается физическое лицо, имеющее совокупный ежемесячный семейный доход в размере от 35 тыс. руб., имеющий естественные потребности в улучшении домашнего быта, потребность туристического отдыха, желание приобретения нового автомобиля.

Для прогнозирования спроса на новый разработанный вид вклада было проведено исследование мнения населения. Опрос был проведен в дополнительном офисе ПАО «Сбербанк России». Было опрошено 100 посетителей Банка. В ходе исследования определен целевой сегмент потребителей в 22 479 тыс. чел., которые могут отреагировать на введение нового депозитного продукта и стать вкладчиками ПАО «Сбербанк России». В результате установлено, что при внедрении нового депозитного продукта «Накопительный» 1% потенциальных вкладчиков откроют депозит, остаток денежных средств вклада «Накопительный» составит 2,25 млрд. руб.

С целью совершенствования системы гарантирования депозитов в коммерческих банках предлагается развивать российскую систему страхования по следующим направлениям, представленным на слайде.

В заключение следует отметить, что универсального механизма защиты вкладов не существует, однако в той или иной форме страхование вкладов является важной составной частью финансовой системы любой цивилизованной страны. Практическая реализация данных предложений, несомненно, приведет к оптимизации и совершенствованию сложившейся системы страхования банковских вкладов в России.

Благодарю за внимание!

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.