или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава 1. Теоретические основы депозитной и тарифной политики банка

- 1.1. Сущность и элементы депозитной политики банка

- 1.2. Классификация депозитных операций

- 1.3. Понятие тарифной политики

- Глава 2. Анализ деятельности ООО КБ «Кольцо Урала»

- 2.1. Характеристика ООО КБ «Кольцо Урала»

- 2.2. Виды депозитов банка

- 2.3. Сравнительный анализ депозитной и тарифной политики «Кольцо Урала» с банками-конкурентами на территории Тюменской области

- Заключение

- Список использованных источников и литературы

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Банковский депозит – это определенная сумма средств, переданная лицом кредитному учреждению с целью получить доход в виде процентов, возникающих в ходе финансовых операций с вкладом.[22]

Депозиты регулируются Гражданским кодексом Российской Федерации, а именно статьями 834—844.[1]

Депозитная операция (сделка) означает, что кредитная организация обязуется разместить депозит в установленной сумме и в установленные сроки, а банк обязуется возвратить в установленные сроки сумму депозита и уплатить проценты по нему в порядке и на условиях, определяемых в соответствии с нормативными и иными правовыми актами данного банка.

Под осуществлением депозитных операций подразумевает разработку кредитной организацией собственной депозитной политики.

Актуальность темы состоит в том, что на данный период происходит нестабильная ситуация на финансовом рынке, высокая конкуренция и другие факторы – все это оказывает определенную сложную сложность в продолжение деятельности банка. Поэтому четко продуманные депозитная и тарифная политика, а так же депозитные продукты позволят банку сохранить и улучшить свою позицию.

Целью работы является изучение депозитных продуктов, сравнение депозитной и тарифной политики банка и разработка мер по улучшению депозитных продуктов.

Исходя из цели, были поставлены следующие задачи:

- Изучить понятие и элементы депозитной и тарифной политики;

- Изучить виды депозитов и депозитный портфель ООО КБ «Кольцо Урала»;

- Сделать сравнительный анализ депозитной и тарифной политики банка «Кольцо Урала» с банками-конкурентами на территории Тюменской области.

Объектом исследования является деятельность ООО КБ «Кольцо Урала» по вкладам.

Предметом исследования выступает депозитная и тарифная политика по вкладам банка «Кольцо Урала».

Коммерческий банк может привлекать средства предприятий, организаций, населения в форме вкладов (депозитов) и открытия им счетов.

Привлекаемые банками средства многообразны по составу. Главными их видами считаются средства, привлеченные банками в процессе работы с клиентурой (депозиты), средства, аккумулированные методом выпуска собственных долговых обязательств (депозитные и сберегательные сертификаты).

Вклады физических лиц подлежат обязательному страхованию, который регулируется Федеральным законом № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации», в случае банкротства банка, банк обязан вернуть вклад клиентам, но есть ограничение в сумме, которая составляет 1 400 000 рублей. [2]

Информационной базой для написания данной работы выступают: регламенты и положения ООО КБ «Кольцо Урала» по порядку проведения банковских операций, депозитной и тарифной политики, нормативно-методологические материалы, характеризующие деятельность ООО КБ «Кольцо Урала» и ресурсы Интернета.[27]

Теоретическую базу составили законодательные и нормативные акты и кодексы Российской Федерации.

Дипломная работа имеет следующую структуру: введение, две главы, заключение, список использованных источников и приложения.

Глава 1. Теоретические основы депозитной и тарифной политики банка

1.1. Сущность и элементы депозитной политики банка

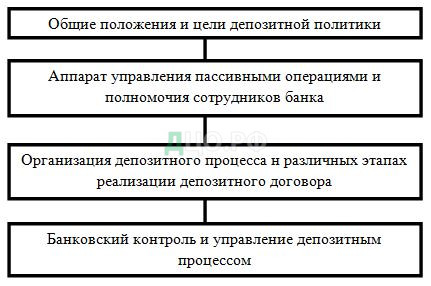

Главным документом, регламентирующим в коммерческих банках процесс привлечения временно свободных средств предприятий, организаций и населения на счета в банк разного рода депозиты (вклады), является депозитная политика банка.[24]

Депозитная политика – система разработки и реализации управленческих решений посредством использования механизма депозитных операций для достижения поставленных целей.[29]

Депозитная политика банка строго регламентируется внутренними документами.

Элементы депозитной политики[25]:

- Разработка концепции депозитной политики;

- Разработка механизма реализации депозитной политики;

- Управление реализацией депозитной политики;

- Определение целей задач банка в данной области;

- Разработка правил совершения операций по вкладам

- Разработка правил открытия и закрытия счетов по вкладам

- определение режима пользования счетом.

Более важным элементом депозитной политики считается определение оптимального сочетания разных видов вклада, максимальных сроков и хранения и режима пользования счетом. Любой коммерческий банк определяет, какие виды вкладов более прибыльны для него. Установление максимальных сроков хранения увязывается со сроками кредитования. При разработке режима пользования счетом определяют, подразумевает ли он дополнительные взносы[24].

Цели депозитной политики: является поглощение излишней ликвидности банковской системы. Одновременно решаются важные задачи денежно-кредитной политики: определение оптимального уровня официальной базовой процентной ставки центрального банка, изменение уровня рыночных процентных ставок, расширение или сужение денежной массы в обращении. Таким образом, депозитные операции центрального банка являются важным инструментом проведения процентной политики.[24]

Механизм реализации депозитной политики: правовая база, совокупность институтов, параметры депозитных операций.

Виды депозитной политики:

- Депозитная стратегия – система решений по достижению долгосрочных целей.

- Депозитная тактика – система мер по оперативному регулированию происходящих в сфере депозитных операций процессов.

В коммерческом банке должен осуществляться контроль за проводимой банком депозитной политикой и банковскими операциями, связанными с привлечением ресурсов. Ответственность за исполнение депозитной политики банка связанной с привлечением ресурсов возлагается на отдел по работе с клиентами. Это документ, который самостоятельно разрабатывается банком на основе стратегического плана банка, анализа структуры, состояния и динамики ресурсной базы банка и исходя из возможностей ее развития[25].

Схема формирования депозитной политики банка подразумевает формирование текущих (тактических) и перспективных (стратегически) задач, которые нужно решить в процессе осуществления операций, а также создания должной ресурсной базы.

Первый этап — это определение стратегии банка в сфере привлечения и формирования ресурсной базы.

Второй этап — действия со стороны банка в управлении депозитными операциями.

Третий этап подразумевает конкретные операции и подходы банка к организации депозитного процесса на этапах рассмотренных выше.

Завершающий этап — контроль и управление депозитным процессом.

Также выделяют ряд необходимых мероприятий позволяющих эффективно реализовать депозитную политику[29]:

- анализ депозитного рынка;

- определение целевых рынков;

- минимизация расходов связанных с привлечением денежных средств;

- оптимизация и поддержание должного уровня ликвидности.

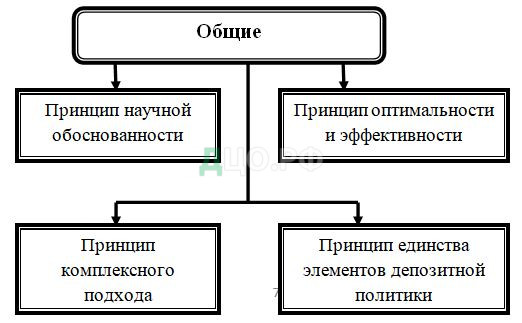

В основе формирования депозитной политики коммерческого банка лежат принципы.

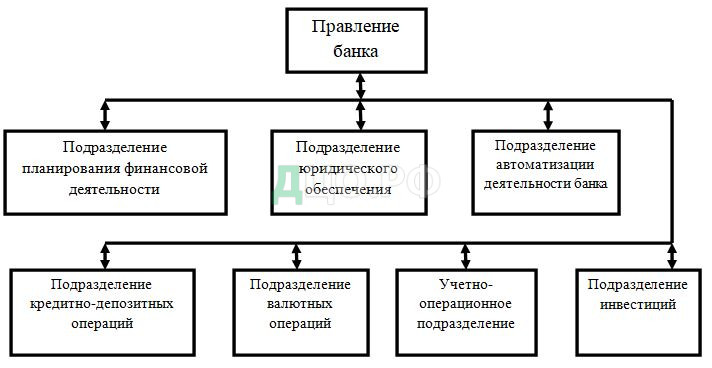

Разработкой и реализацией депозитной политики банка в тесной связи друг с другом занимается ряд структурных подразделений банка (казначейство, финансовое управление, управление развития бизнеса, кредитное управление, управление ценных бумаг), также органы управления банка: правление банка и комитет по управлению активами и пассивами[9].

Правление банка определяет и утверждает основные направления депозитной политики, утверждает порядок и условия привлечения депозитов, осуществляет общий контроль за реализацией депозитной политики[9].

Комитет по управлению активами и пассивами принимает принципиальные заключения по задачам формирования портфеля депозитов, анализирует структуру и динамику ресурсов, их сопряженность по срокам и суммам с активами банка с целью выработки в важных случаях решений по корректировке депозитной политики банка; воплощает текущий контроль за реализацией депозитной политики отдельными структурными подразделениями банка.

1.2. Классификация депозитных операций

Депозит — форма выражения кредитных отношений банк с вкладчиками по поводу предоставления последними банку своих собственных денежных средств во временное пользование, а также остатки средств на корреспондентских счетах других банков в данном банке (корреспондентских счетах ЛОРО)[10]. Также относятся средства, привлеченные путем продажи банком своим клиентам банковских сертификатов и векселей.

Вкладные (депозитные) операции кредитных организаций и их отношения с вкладчиками при данных операциях регулируются:

- ст. 834—844 ГК РФ [1]

- Федеральный закон РФ «О банках и банковской деятельности»[3]

Основанием для проведения депозитных операций считается договор банковского вклада(договор), в котором учитывается: сумма депозита, его срок, проценты по депозиту (вкладу), порядок их начисления и выплаты, права и прямые обязанности как банка, так и вкладчика, ответственность сторон за нарушение условий договора, порядок разрешения споров. Основанием для заключения договора банковского вклада (депозитного договора) является заявление вкладчика. Договор считается заключенным с момента внесения вкладчиком денежных средств в банк на депозитный счет.

Депозитные операции предполагают, форму осуществления кредитных операций банков и других кредитных учреждений и разделяются на активные или пассивные[16].

Активные операции – это размещение имеющихся в распоряжении банков средств во вклады в иные банки или же кредитные организации[17].

Пассивные депозитные операции – операции банков и других кредитных учреждений по привлечению валютных средств во вклады[17].

Особенностью данной группы пассивных операций считается то, что банк содержит относительно слабый контроль над объемом таких операций, т.к. инициатива в помещении средств во вклады исходит от вкладчиков. При этом, как демонстрирует практика, вкладчика интересуют не только выплаченные банком проценты, но и надежность хранения доверенных банку средств[13].

Организация депозитных операций должна осуществляться при соблюдении ряда принципов:

- получение прибыли и создание условий для получения прибыли в будущем;

- гибкая политика при управлении депозитными операциями для поддержания оперативной ликвидности банка;

- согласованность между депозитной политикой и доходностью активов;

- развитие банковских услуг с целью привлечения клиентов.

Депозиты физических лиц

Вклады граждан отличаются от вкладов юридических лиц более жесткими условиями – проценты по вкладам граждан не могут быть изменены банком в одностороннем порядке, если это не оговорено в договоре вклада[11].

При привлечение средств во вклад от физического лица с ним заключается депозитный договор, а так же оформляется лицевой счет вкладчика.

При желании закрыть вклад клиент должен предоставить в банк договор о вкладе и вкладную книжку, которая должна быть погашена. Банк предлагает клиенту оформить расходный кассовый ордер на сумму вклада и процентов по нему.

Депозиты юридических лиц

Юридические лица могут размещать имеющиеся у них временно свободные денежные средства на депозитных счетах в коммерческом банке с целью получения дополнительного дохода. Однако юридические лица не могут перечислять средства, находящиеся во вкладах другим лицам[12].

Запрещается предоставление юридическим лицам возможностей по фактическому открытию дополнительных расчетных счетов: в договорах на предоставление депозита должен быть оговорен срок использования банком временно свободных денежных средств юридических лиц, не должно предусматриваться беспрепятственное расходование зачисленных средств по распоряжению клиента.

Таким образом, юридические лица не должны иметь возможность проводить операции независимо от наличия претензий к расчетному счету с нарушением очередности платежей, использовать счет для аккумуляции средств, им не принадлежащих, с последующим расходованием на реализацию различных сделок.

Депозитные счета могут быть самыми разнообразными и в основу их классификации могут быть положены такие критерии, как источники вкладов, их целевое назначение степень доходности и т.д., однако, наиболее часто в качестве критерия выступает категория вкладчика и формы изъятия вклада[11].

Исходя из категории вкладчиков, различают:

- депозиты юридических лиц (предприятий, организаций, других банков);

- депозиты физических лиц.

По экономическому содержанию все вклады-депозиты могут быть сгруппированы:

- с учетом категорий вкладчиков;

- по формам изъятия;

- по порядку использования хранимых средств.

По форме изъятия средств депозиты принято подразделять на 3 группы:

- срочные депозиты;

- депозиты до востребования;

- сберегательные вклады населения.

Депозиты являются источником образования ссудного капитала банка, который используется на выдачу кредитов, осуществление инвестиций и т.п.

Эти банковские операции приносят банку доход. Поэтому банк оплачивает гражданину его депозит. Процент на депозитные вклады гражданину и является платой за вложенные деньги.

Срочные депозиты

Срочные вклады — это денежные средства, зачисляемые на депозитные счета на строго оговоренный срок с выплатой процента[15].

Ставка по ним зависит от размера и срока вклада. То обстоятельство, что владелец срочного вклада может распоряжаться им только по истечении оговоренного срока, не исключает возможности досрочного получения им в банке своих денежных средств[18].

Срочные депозиты классифицируются в зависимости от их срока:

- депозиты со сроком до 3 месяцев;

- депозиты со сроком от 3 до 6 месяцев;

- депозиты со сроком от 6 до 9 месяцев;

- депозиты со сроком от 9 до 12 месяцев;

- депозиты со сроком свыше 12 месяцев.

Достоинством срочных депозитных счетов для клиента является получение высокого процента, а для банка – возможность поддержания ликвидности с меньшим оперативным резервом. Недостаток срочных депозитных счетов для клиентов состоит в низкой ликвидности и невозможности использовать средства на счетах срочных депозитов для расчетов и текущих платежей, а также для получения наличных денег.

Существуют две формы срочных вкладов[19]:

- срочный вклад с фиксированным сроком;

- срочный вклад с предварительным уведомлением об изъятии.

Вклады с предварительным уведомлением об изъятии средств означают, что об изъятии вклада клиент должен заранее оповестить банк в определенный по договору срок (как правило, от 1 до 3, от 3 до 6, от 6 до 12 и более 12 месяцев). В зависимости от срока уведомления определяется и процентная ставка по вкладам.

Депозиты до востребования

Депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента[19].

Вклады до востребования в своей основе нестабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам счетов выплачивается низкий процент или он вообще не выплачивается[21].

С помощью денежных средств, находящихся на депозите до востребования, предприятия, фирмы и физические лица могут осуществлять расчеты с подрядчиками, поставщиками, а также бюджетом и фондами внебюджетной сферы. Существует также возможность осуществления выплат по заработной плате, командировочных выплат и др.

Сберегательные вклады населения

Сберегательные вклады выгодны банкам тем, что они, как правило, носят долгосрочный характер и, следовательно, могут служить источником долгосрочных вложений[21].

Их недостатки для банков состоят в необходимости выплаты повышенных процентов по вкладам и подверженности этих вкладов экономическим, политическим, психологическим факторам, что повышает угрозу быстрого оттока средств с этих счетов и потерю ликвидности банка.

Сберегательные вклады населения классифицируются в зависимости от срока и условий вкладной операции[20]:

- срочные;

- срочные с дополнительными взносами;

- условные;

- на предъявителя;

- до востребования;

- на текущие счета и др.

1.3. Понятие тарифной политики

Тарифная политика – один из немногих внутрибанковских документов, необходимость наличия которого в кредитной организации не установлена ни одним действующим нормативным актом[30].

Она должна определять общие принципы формирования тарифов в банке, устанавливать состав, структуру, порядок утверждения и изменения тарифов на предоставляемые услуги, а также порядок применения тарифов для клиентов банка.

Тарифной политикой может быть предусмотрена такая полезная вещь, как возможность установления индивидуальных тарифов в определенных случаях[30].

Практическая значимость правильно целенаправленной тарифной политики в том, чтобы устанавливать на услуги банка такие тарифы и так варьировать ими в зависимости от положения на рынке, чтобы овладеть его определенной долей, обеспечить намеченный объем прибыли и решать другие стратегические и оперативные задачи[30].

Тарифная политика является неотъемлемой частью деятельности банка и выполняет такие функции как:

- укрепление конкурентной позиции банка на рынке в соответствии с его стратегическими приоритетами и текущими задачами;

- создание благоприятных для клиентов условий сотрудничества с банком;

- повышение эффективности деятельности банка;

- получение максимально возможного дохода от реализации услуг банка в рамках получения выгоды от взаимоотношений с клиентом;

- повышения качества клиентской базы;

- обеспечение притока в банк новых клиентов.

На сегодняшний день банки придерживаются следующих принципов формирования эффективной тарифной политики[30]:

- Принцип конкурентоспособности: при разработке тарифов используется информация о тарифах банков — конкурентов.

- Принцип гибкости тарифов: обеспечение возможности, в зависимости от доходности клиента, индивидуального подхода к клиентам в вопросах установления тарифов.

- Принцип эффективности: предлагаемые ставки и тарифы на услуги по расчетно-кассовому обслуживанию не должны быть ниже себестоимости этих услуг.

- Принцип множественности тарифа: на разные стадии операций по расчетно-кассовому обслуживанию могут устанавливаться дополнительные тарифы.

- Принцип научного обоснования цен состоит в необходимости познания и учета в ценообразовании объективных экономических законов развития рыночной экономики и, прежде всего, закона стоимости, законов спроса и предложения.

Банки имеют возможность устанавливать следующие виды тарифов на банковские услуги:

- базовые тарифы, которые действуют во всех филиалах и дополнительных офисах (например, тариф на открытие текущего счета);

- региональные тарифы — тарифы, действующие в отдельных регионах (например, тариф по годовому обслуживанию банковских платежных карт);

- стандартные (общие) тарифы — тарифы для всех категорий клиентов без исключения (например, тариф на пополнение платежных карт через кассу банка);

- льготные (специальные) тарифы — тарифы действует для определенного круга клиентов, выполнивших условия для получения льготного тарифа (например, надбавка по вкладам для пенсионеров или карты с льготным обслуживанием при оформлении вклада);

- индивидуальные тарифы — тарифы действуют для отдельных клиентов, при их установлении учитывается целый ряд факторов, касающихся различных аспектов взаимоотношений банка и клиента (например, тарифы по кредитам устанавливаются индивидуально для каждого клиента и зависят от разных факторов, таких как является ли клиент VIP, клиентом в рамках зарплатного проекта, состояния кредитной истории и др.).

Глава 2. Анализ деятельности ООО КБ «Кольцо Урала»

2.1. Характеристика ООО КБ «Кольцо Урала»

ООО КБ «КОЛЬЦО УРАЛА» — один из первых коммерческих банков России и один из немногих действующих обладателей двузначного номера лицензии Банка России. В феврале 2016 года уральский банк встретил двадцать седьмую годовщину. Сегодня банк является универсальным кредитным учреждением, оказывающим весь спектр финансовых услуг населению и юридическим лицам[27].

Коммерческий банк «Кольцо Урала» ведет свою историю с 24 февраля 1989 года. Первое название молодого уральского банка — ТОО «Куб-Банк». Уже в первые полтора года своей работы банк продемонстрировал блестящие темпы развития, в 5 раз увеличив уставной капитал и получив значительную прибыль. Без потерь был преодолен кризис 1998 года, а позиции кредитного учреждения только укрепились[27].

В 1998 году начинается новый этап жизни банка: «Кольцо Урала» обретает свое современное название, увеличивает уставный капитал. Кроме того, банк вступает в ассоциацию предприятий «Кольцо Урала». В этот период был совершен мощный рывок — за 1999 год оборот кредитного учреждения по расчетным счетам вырос почти в 5 раз.

В декабре 2003 года в банке происходит смена участников, принесшая с собой новую концепцию развития. Встала задача дальнейшего развития банка как коммерческого института, приносящего прибыль. Вместе с новыми собственниками пришла сильная команда управленцев, перед которой была поставлена задача развития рыночных инструментов и значительного расширения клиентской базы[27].

В 2004 году банк становится аффилированным членом международных платежных систем MasterCardInternational и VisaInternational и начинает выпуск собственных пластиковых карт. Спустя 2 года банк запустил собственный процессинговый центр. Это позволило значительно нарастить объемы карточной эмиссии и предложить владельцам карт расширенный набор услуг.

В 2005-2006 годах банк укрепил завоеванные позиции: были предложены продукты для частных вкладчиков, расширен набор услуг для юридических лиц. Для обслуживания возросшего числа клиентов была внедрена современная автоматизированная банковская система.

В это же время банк активно развивает корпоративное направление, предлагая новые услуги в области кредитования, расчетно-кассового обслуживания и хранения депозитов для юридических лиц, уделяя должное внимание совершенствованию базовых продуктов[27].

Для качественного и быстрого обслуживания клиентов банк открывает региональные отделения в разных регионах страны: в этот период открываются дополнительные офисы в Свердловской области; начинают работать филиалы в Кировской, Курганской, Оренбургской, Кемеровской областях, а также в Республике Башкортостан.

В июне 2008 года уставный капитал банка был увеличен до 1 млрд. рублей, что значительно расширило возможности для внедрения новых услуг и дальнейшего активного развития.

Несмотря на кризисные явления 2008-2009 годов в мировой и российской экономике, банк «Кольцо Урала» уверенно работает, обслуживая клиентов [27].

2009 год стал годом кардинальных перемен: руководство банка принимает решение о переориентации работы кредитного учреждения и переходе на рыночный вектор. Запускается полноценная линейка розничных продуктов, рассчитанная почти на все категории населения. На рынок была выпущена модернизированная линейка вкладов, предложены первые массовые потребительские кредиты, банк начал активную рекламную кампанию. Прирост активов-нетто за 2009 год составил более 30%.

2010-й — год серьезных достижений. В феврале рейтинговое агентство «Эксперт-РА» повысило рейтинг банка до уровня «А» — «высокий рейтинг кредитоспособности». В декабре 2010 года банк сменил фирменный стиль. Новый логотип и оформление деловой документации созданы студией Артемия Лебедева — ведущей дизайнерской компанией России[27].

Активный рост филиальной сети, усовершенствованная продуктовая линейка и высокое качество оказываемых услуг позволили банку прочно закрепиться среди лидеров. По итогам 2010 года прирост работающих активов составил 74%, Банк вошел в пятерку крупнейших финансово-кредитных организаций региона.

«Год прорыва для банка» — именно так характеризовали итоги 2011 года многие аналитики. Впервые в истории банка всего за год филиальная сеть была увеличена практически в 2 раза: открылись 27 новых отделения. За счет развития филиальной сети, а также запуска ряда уникальных продуктовых решений для малого бизнеса и частных клиентов, банк сумел существенно нарастить активы. По объему работающих активов банк занял третье место среди крупнейших кредитных учреждений Екатеринбурга[27].

Немаловажным достижением банка в 2011 году стало и получение (июль) и дальнейшее подтверждение (декабрь) кредитных рейтингов международного рейтингового агентства Standard&Poor’s. Кроме того, был подтвержден рейтинг А «Высокий уровень кредитоспособности», прогноз по рейтингу «позитивный» со стороны рейтингового агентства «Эксперт РА».

«Красивым» итогом 2011 года стал запуск обновленного web-сайта банка, завершивший процесс смены фирменного стиля[27].

Ключевым событием начала 2012 года стало увеличение уставного капитала банка до 2 млрд. р. Увеличение капитала стало возможным благодаря дополнительному вкладу в уставный капитал со стороны основного собственника банка ООО «ММСК».

27 апреля 2012 года банк становится эмитентом и размещает дебютный выпуск облигаций 01 серии общей номинальной стоимостью 1 млрд. рублей. Срок обращения — 3 года (1098 дней) с офертой через 1 год по цене 100% номинальной стоимости. Организатором размещения выступил ОАО «Промсвязьбанк».

4 мая 2012 года рейтинговое агентство «Эксперт РА» повысило рейтинг кредитоспособности КБ «КОЛЬЦО УРАЛА» (ООО) до уровня А+ «Очень высокий уровень кредитоспособности», прогноз по рейтингу «стабильный»[27].

В октябре 2012 года служба кредитных рейтингов «Standard&Poor’s» пересмотрела прогноз по рейтингам ООО КБ «КОЛЬЦО УРАЛА» с «Негативного» на «Стабильный». «Долгосрочный и краткосрочный кредитные рейтинги контрагента подтверждены на уровне «В-/С». Рейтинг по национальной шкале повышен с «ruBBB-» до «ruBBB». Пересмотр прогноза изменения рейтинга на «Стабильный» и повышение рейтинга по национальной шкале на одну ступень отражают улучшении профиля рисков и качества активов банка.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.