2.2. Анализ деятельности банка ПАО «Лето Банк»

ПАО «Лето Банк» — универсальный банк, предоставляющий все виды банковских услуг частным и корпоративным клиентам. Банк основан в 1994 году. Банк входит в число 100 крупнейших банков России по размеру активов и собственного капитала. По состоянию на 1 мая 2013 года активы составили 114,1 млрд. рублей, собственный капитал — 13 млрд. рублей.

Ключевым совладельцем банка является Правительство Республики Татарстан. Уставный капитал банка составляет 8,6 млрд. рублей.

Надежность банка подтверждена международным кредитным рейтингом агентства Moody’s Investors Service и национальным рейтингом агентства «Эксперт РА». Одно из приоритетных направлений деятельности банка — кредитование физических и юридических лиц. Кредитный портфель банка на 1 мая 2013 года составляет 71,1 млрд. рублей.

Татфондбанк активно развивает розничный бизнес, в том числе совершенствует линейку кредитных продуктов, предлагает конкурентные условия по привлечению средств частных клиентов во вклады. Объем средств физических лиц по состоянию на 1 мая 2013 года более 44,5 млрд. рублей (вклады и остатки на пластиковых картах).

Татфондбанк обладает статусом Принципиального участника международных платежных систем VISA и MasterCard. Сеть обслуживания, с помощью которой можно снять наличные без комиссии, насчитывает более 1200 банкоматов. Татфондбанк является членом Объединенной расчетной системы (ОРС), которая на единых технологических и финансовых условиях объединяет сети банкоматов, пункты выдачи наличных и приема платежей нескольких десятков российских кредитных организаций.

В настоящее время ОРС насчитывает более 19000 банкоматов и свыше 4000 пунктов выдачи наличных по всей территории России.

Остатки на расчетных счетах юридических лиц в банке на 1 мая 2013 года составляют 5,1 млрд. рублей. Депозиты юридических лиц — 12,7 млрд. рублей. Головной офис банка располагается в Казани.

В структуру банка входит 119 офисов и филиалов, в том числе в Москве, Санкт-Петербурге, Новосибирске, Нижнем Новгороде, Сургуте, Самаре, Саратове, Чебоксарах, Перми, Уфе, Йошкар-Оле и Ижевске. В Татфондбанке работает более 2900 сотрудников.

В соответствии со Стратегией развития банка, принятой на трехлетний период (2013-2015 годы), Татфондбанк в ближайшие годы намерен продолжить дальнейшую диверсификацию активов путем приоритетного развития розничного направления и активизации работы с малым и средним бизнесом, расширить территориальное присутствие в регионах России.

Рассмотрим основные результаты работы ПАО «Лето Банк» представленные в таблице 1, составленной по данным приложений.

Таблица 2. Динамика финансовых результатов деятельности ПАО «Лето Банк»за 2012-2014 гг., тыс.руб.

| Показатели | 2012 г. | 2013 г. | 2014 г. | Отклонение (+,-) | Темп изменения, % | ||

| 2013 г. к 2012 г. | 2014 г. к 2013 г. | 2013 г. к 2012 г. | 2014 г. к 2013 г. | ||||

| 1. Процентные доходы | 5666905 | 5536080 | 7548963 | -130825 | 2014883 | 97,69 | 136,36 |

| 2. Процентные расходы | 4695312 | 4376913 | 6252878 | -318399 | 1875965 | 93,22 | 142,86 |

| 3. Чистые процентные доходы | 971593 | 1159167 | 1296085 | 187574 | 136918 | 119,31 | 111,81 |

| 4. Комиссионные доходы | 319671 | 703497 | 932902 | 383826 | 229405 | в 2,2 раза | 132,61 |

| 5. Комиссионные расходы | 173531 | 233285 | 257373 | 59754 | 24088 | 134,43 | 110,33 |

| 10. Прочие операционные доходы | 1246367 | 2194567 | 3449404 | 948200 | 1254837 | 176,08 | 157,18 |

| 11. Операционные доходы всего | 2084351 | 2704384 | 3624563 | 620033 | 920179 | 129,75 | 134,03 |

| 12. Операционные расходы всего | 1777766 | 2346532 | 3078195 | 568766 | 731663 | 131,99 | 131,18 |

| 13. Прибыль до налогообложения | 306585 | 357852 | 3078195 | 51267 | 2720343 | 116,72 | в 8,6 раза |

| 14. Чистая прибыль | 218174 | 203302 | 362916 | -14872 | 159614 | 93,18 | 178,51 |

Проведенные расчеты показали, что по итогам 2014 г. размер чистой прибыли составил 362916 тыс. руб., что на 159614 тыс. руб. или 78,5% выше итогов работы 2013 г. Начиная с 2012 г. наблюдается планомерное улучшение итогов работы банка, если по итогам 2012 г. банк получил прибыль до налогообложения в размере 306585 тыс. руб., то к 2013 г. ее размер составил 3078195 тыс. руб., рост в 8,6 раза.

Для того чтобы понять какие факторы повлияли на данный финансовый результат, необходимо раскрыть основные статьи доходов и расходов банка.

По итогам 2014 г. чистые процентные доходы увеличились на 136918 тыс. руб. или 11,8%. Данные результаты были достигнуты за счет увеличения процентных доходов на 36,4%.

В 2014 г. произошел существенный рост комиссионных доходов — на 32%, в итоге их размер составил 932902 тыс. руб. При этом рост комиссионных расходов за тот же период времени составил 10%, а их размер в 2014 г. возрос до 257373 тыс. руб.

Также в 2014 г. произошел существенной рост (на 57%) прочих операционных доходов. В 2014 г. выросли также операционные расходы — на 31%. Темп их роста отстает от темпов роста чистых доходов банка — это повлекло за собой увеличение размера конечной прибыли банка.

Таким образом, с целью дальнейшего улучшения имеющихся финансовых показателей работы банка, необходимо произвести сокращение операционных расходов и продолжать наращивание операционных доходов.

Рассмотрим структуру капитала ПАО «Лето Банк», который представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую самостоятельность, стабильность и устойчивую работу банка. Обязательным условием для включения в состав собственного капитала тех или иных фондов для покрытия непредвидимых убытков, возникающих в процессе деятельности банка, позволяя тем самым банку продолжать проведение текущих операций в случае их появления.

Однако не все элементы собственного капитала в одинаковой степени обладают такими защитными свойствами. Это обстоятельство обусловило необходимость выделения в структуре собственного капитала банка двух уровней: основного капитала и дополнительного капитала.

В соответствии с положением Банка России от 26 ноября 2001 года №159-П «О методике расчета собственных средств (капиталов) кредитных организаций» к источникам, входящим в состав основного капитала, относятся средства, имеющие наиболее постоянный характер, которые банк может при любых обстоятельствах использовать для покрытия непредвидимых убытков. Эти элементы отражаются в публикуемых банках отчетах, составляют основу, на которой базируются многие оценки качества работы банка.

В состав дополнительного капитала с определенными ограничениями включаются средства, которые носят менее постоянный характер и могут только при известных обстоятельствах быть направлены на покрытие убытков.

Стоимость таких средств в течение времени изменяется.

В состав источников основного капитала ПАО «Лето Банк» выделяются:

уставный капитал в части обыкновенных акций, а также акций, не относящихся к кумулятивным;

резервный фонд банка, сформированный за счет прибыли прошлых лет и текущего года;

нераспределенная прибыль прошлых лет и текущего года;

резерв под обесценения вложений в ценные бумаги и акций.

Источниками формирования собственного капитала являются:

— прирост стоимости имущества за счет переоценки;

— часть резерва на возможные потери по судам;

— фонды, сформированные в текущем году;

— прибыль текущего года.

Проведем анализ активов, которыми обладает ПАО «Лето Банк».

Для начала проведем оценку динамики активов.

Таблица 3. Оценка динамики активов ПАО «Лето Банк» за 2012-2014 гг., тыс. руб.

| Показатели | 2012 г. | 2013 г. | 2014 г. | Отклонение (+,-) | Темп изменения, % | ||

| 2013 г. к 2012 г. | 2014 г. к 2013 г. | 2013 г. к 2012 г. | 2014 г. к 2013 г. | ||||

| Величина активов за период, в т.ч.: | 60836292 | 78471689 | 103282629 | 17635397 | 24810940 | 128,99 | 131,62 |

| — Денежные средства | 1560885 | 2253821 | 3083106 | 692936 | 829285 | 144,39 | 136,79 |

| — Средства кредитных организаций в ЦБ РФ | 1585442 | 3392317 | 3634720 | 1806875 | 242403 | в 2,1 раза | 107,15 |

| — Средства в кредитных организациях | 332655 | 228081 | 376553 | -104574 | 148472 | 68,56 | 165,10 |

| — Финансовые активы | 3626786 | 4903671 | 6179000 | 1276885 | 1275329 | 135,21 | 126,01 |

| — Чистая ссудная задолженность | 38774461 | 49673391 | 67872218 | 10898930 | 18198827 | 128,11 | 136,64 |

| — Чистые вложения в ценные бумаги | 967761 | 1734764 | 2759911 | 767003 | 1025147 | 179,26 | 159,09 |

| — Чистые вложения в ценные бумаги удержанные до погашения | — | 7403 | — | — | — | — | — |

| — Основные средства | 582047 | 691383 | 883712 | 109336 | 192329 | 118,78 | 127,82 |

| — Прочие активы | 13405255 | 15586858 | 18493407 | 2181603 | 2906549 | 116,27 | 118,65 |

За 2014 г. темп прироста активов произошел на 18,7%. Этот факт свидетельствует, что ПАО «Лето Банк» эффективно использует свои активы.

Для создания полной картины о положении анализируемого банка, проведем анализ структуры активов ПАО «Лето Банк», который позволит оценить положение его имущества.

Общая сумма средств, находящихся в распоряжении ПАО «Лето Банк» составила за 2014 г. на 31,6% больше от величины 2013 г., увеличение произошло на 24810940 тыс. руб.

На увеличение активов существенное влияние оказал рост чистой ссудной задолженности — более чем на 36%, размер которой за 2014 г. составил 67872218 тыс. руб.

В структуре активов банка основную долю занимают чистая ссудная задолженность и прочие активы, за 2014 г. их доля составляла 65,7% и 17,9%.

При этом изменение в структуре актива за анализируемый период произошло несущественное.

При внутреннем анализе финансового состояния необходимо изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения отдельных слагаемых, дать оценку этим изменениям за отчетный период. Проведем оценку пассивов банка.

Из произведенных расчетов видно, что основную долю пассива занимают заемные средства, на долю которых за 2014 г. приходилось 89,9%, при этом их удельный вес увеличился на 1,14 процентных пункта.

Соответственно доля собственного капитала составила 10,1%.

За анализируемый период наблюдается рост заемных средств на 33,3%, причем за счет статьи средства клиентов, не являющихся кредитными, чья доля в балансе сократилась на 4,7 п/п, темп роста составил 21,8%, в результате чего их размер составил 59916048 тыс.руб., что составляет 58% от всей совокупности пассивов банка.

Такой существенный рост связан с хорошо продуманной политикой по привлечению средств в банк.

За анализируемый период произошло увеличение собственных средств ПАО «Лето Банк»на 18,3%, при этом их доля в общем объеме пассивов сократилась с 14% за 2012 г. до 10,1% за 2014 г.

На уменьшение собственного капитала банка оказало влияние замедление темпов роста по статье нераспределенная прибыль прошлых лет на 99% в 2014 г..

При этом по остальным направлениям значение показателей не изменилось или произошло незначительное изменение.

В итоге, в данном разделе работы была представлена характеристика деятельности ПАО «Лето Банк», а также проанализированы показатели эффективности его работы. Проведенный анализ продемонстрировал улучшение результатов работы банков.

Все кредиты выдаваемых ПАО «Лето Банк», можно разделить на кредитные продукты для юридических и физических лиц. Кредиты физическим лицам можно разделить на 3 большие группы: потребительские кредиты, автокредит, ипотека. Помимо данных кредитов банк выдает своим клиентам кредитные карты. Для юридических лиц, отделением предлагаются кредит малому и среднему бизнесу, корпоративным клиентам, лизинговым компаниям.

В таблице 5 представлена характеристика кредитных продуктов, предоставляемых физическим лицам ПАО «Лето Банк».

Таблица 5. Характеристика кредитов, предоставляемых физическим лицам ПАО «Лето Банк»

| Название кредита | Сумма кредита | Ставка в рублях, % | Срок |

| 1. Потребительские кредиты | |||

| — «Кредит наличными» | от 100 000 до 1 500 000 руб. | от 22,99% до 29,99% | до 5 лет |

| — «Свой круг» | от 100 000 до 1 500 000 руб. | от 15% до 24 % | до 5 лет |

| — «Быстрое решение» | от 5 000 до от 100 000 руб. | от 30% до 40 % | до 11 месяцев |

| — «Золотой возраст» | от 50 000 до от 100 000 руб. | от 20% до 23% | до 3 лет |

| — «Обновление» | от 15 000 до 1 500 000 руб. | от 19% до 20% | до 7 лет |

| — «Свой бизнес» | от 100 000 до 2 000 000 руб. | от 18% до 23% | до 5 лет |

| — «Малые города» | от 50 000 до от 750 000 руб. | от 18,99% до 22,99% | до 5 лет |

| — «Кредит наличными — Партнер» | от 100 000 до 500 000 руб. | от 17% до 27% | до 5 лет |

| — Кредиты на развитие личного подсобного хозяйства | от 20 000 до от 700 000 руб. | от 15,5% до 19,5% | до 5 лет |

| 2. Автокредит | |||

| — «За полцены» | от 60 000 до без ограничений | от 9% до 14,5% | от 1 года до 7 лет |

| — «Драйв» | от 60 000 до без ограничений | от 10,5% до 16% | от 1 года до 7 лет |

| — «Авто — Универсальный» | от 500 000 до без ограничений | от 9% до 15,5% | от 1 года до 7 лет |

| — «Коммерческий транспорт» | от 200 000 до 2 000 000 руб. | от 14,5% до 19% | до 5 лет |

| — «Авто-Партнер» | от 60 000 до без ограничений | от 10% до 15% | до 7 лет |

| — «Премиум» | от 500 000 до без ограничений | от 9% до 15,5% | от 1 года до 7 лет |

| 3. Ипотека | |||

| а) Собственные программы банка | |||

| — «ТФБ — Моя ипотека» | от 300 000 до 50 000 000 руб. | от 13% до 18,5% | от 3 до 15 лет |

| — «ТФБ — Двойная удача» | от 300 000 до 50 000 000 руб. | от 13% до 17,25% | от 3 до 15 лет |

| — «ТФБ — Переменная ставка» | от 300 000 до 50 000 000 руб. | от 8% до 15% | от 3 до 15 лет |

| — «ТФБ — Мои апартаменты» | от 300 000 до 50 000 000 руб. | от 16% до 17,5% | от 3 до 15 лет |

| — «ТФБ — Мой залог» | от 300 000 до 50 000 000 руб. | от 16,5% до 18% | от 3 до 10 лет |

| б) Ипотечные кредиты «ДельтаКредит» | |||

| — Кредит «Дельта Рублевый» | от 300 000 до 18 000 000 руб. | от 12% до 14,75% | от 3 до 25 лет |

| — Кредит «Дельта Эконом» | от 300 000 до 18 000 000 руб. | от 11,25% до 20% | от 6 до 25 лет |

| — Кредит «Дельта Финанс» | от 300 000 до 18 000 000 руб. | 16% | 10 лет |

| в) Программы ипотечного кредитования по корреспондентской программе с ОАО «АИЖК» | |||

| — Кредит «АИЖК Стандарт» | 300 000 руб. | от 9,80% до 14,10% | от 3 до 30 лет |

В итоге, в таблице 5 отражены основные кредитные продукты, предоставляемые физическим лицам ПАО «Лето Банк», а также условия, на которых предоставляются кредиты. Представленные данные свидетельствуют о том, что банк специализируется на предоставление потребительских и жилищных кредитов, где представлены различные кредитные программы для граждан. Также банком выдаются и автокредиты на покупку автомобилей.

В таблице 6 представлены основные кредитные продукты, предлагаемые ПАО «Лето Банк» юридическим лицам.

Таблица 6 Характеристика кредитов, предоставляемых юридическим лицам ПАО «Лето Банк»

| Название кредита | Сумма кредита | Ставка в рублях, % | Срок |

| 1 | 2 | 3 | 4 |

| 1. Кредиты для малого и среднего бизнеса | |||

| а) кредитные программы Татфондбанка | |||

| — «Экспресс-овердрафт» | 500 000 рублей | от 21% до 23% | 14 месяцев |

| — «Микрокредит» | от 300 000 до 5 000 000 рублей | 18,5 % | до 3 лет |

| — «Оборотные средства» | от 1 000 000 до 50 000 000 рублей | от 15,5% до 17,5% | до 3 лет |

| — «Развитие бизнеса» | от 1 000 000 до 50 000 000 рублей | от 15% до 16% | до 7 лет |

| — «Овердрафт» | До 70% от величины среднемесячных оборотов по расчетному счету | 14,5 % | до 14-ти месяцев |

| — «Автокредит для бизнеса» | от 500 000 до 50 000 000 рублей | от 15% до 30% | до 5 лет |

| б) Совместные кредитные программы Татфондбанка с ОАО «МСП Банк» | |||

| — «Микрокредит» | от 100 000 до 1 000 000 рублей | 13% | до 14.03.2014 г. |

| — «МСП Маневр» | от 60 000 000 до 150 000 000 рублей | 12,5% | от 2 до 7 лет |

| — «ФИМ Целевой» | до 60 000 000 рублей | 12,5% | от 1 до 5 лет |

| 2. Корпоративным клиентам | |||

| — «Овердрафт» | До 70% от величины среднемесячных оборотов по расчетному счету | 14,5 % | до 14-ти месяцев |

| — «Экспресс-овердрафт» | 500 000 рублей | от 21% до 23% | 14 месяцев |

| 3. Кредитование лизинговых компаний | |||

| — «Развитие бизнеса» | от 1 000 000 до 50 000 000 рублей | 15-16% | до 7 лет |

| — «Оборотные средства» | от 1 000 000 до 50 000 000 рублей | 15,5-17,5% | до 3 лет |

| — «Микрокредит без залога» | от 300 000 до 5 000 000 рублей | 18,5% | до 3 лет |

| — «Микрокредит с залогом» | от 100 000 до 1 000 000 рублей | 13% | до 14.03.2014 г. |

| — «ФИМ Целевой» | до 60 000 000 рублей | 12,5% | от 1 до 5 лет |

В итоге, в таблице 6 отражены основные кредитные продукты, предоставляемые юридическим лицам ПАО «Лето Банк», а также условия, на которых предоставляются кредиты.

Представленные данные свидетельствуют о том, что банк специализируется на предоставление кредитов для малого и среднего бизнеса, корпоративным клиентам, лизинговым компаниям.

Таким образом, представленная выше информация свидетельствует об обширном объеме предлагаемых ПАО «Лето Банк» кредитных продуктов, как для физических лиц, так и для организаций. Для того чтобы определить, как происходило распределение выданных отделением банка кредитов между физическими и юридическими лицами, составим табл. 7.

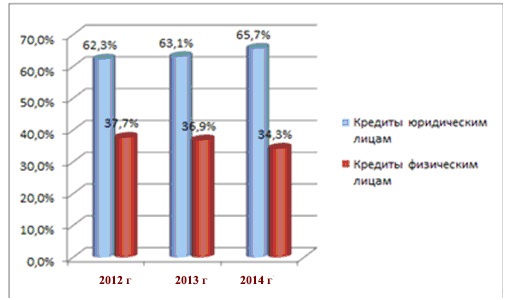

Таблица 7. Динамика и структура кредитного портфеля ПАО «Лето Банк» за 2012-2014 гг.

| Показатели | 2012 г. | 2013 г. | 2014 г. | Отклонение, (+/-) | |

| 2013 г. от 2012 г. | 2014 г. от 2013 г. | ||||

| 1. Кредитный портфель, тыс.руб. | 38774461 | 49673391 | 67872218 | 10898930 | 18198827 |

| — удельный вес, % | 100,0 | 100,0 | 100,0 | 0 | 0 |

| 2. Кредиты юридическим лицам, тыс.руб. | 24156489 | 31343910 | 44592047 | 7187421 | 13248137 |

| — удельный вес, % | 62,3 | 63,1 | 65,7 | 0,8 | 2,6 |

| 3. Кредиты физическим лицам, тыс.руб. | 14617972 | 18329481 | 23280171 | 3711509 | 4950690 |

| — удельный вес, % | 37,7 | 36,9 | 34,3 | -0,8 | -2,6 |

Из таблицы 7 видно, что кредитный портфель в большей степени состоит из кредитов, предоставляемых юридическим лицам и индивидуальным предпринимателям. В 2014 г. произошло существенное увеличение кредитного портфеля по ссудам, предоставленным юридическим лицам на 13248137 тыс.руб., а по физическим лицам произошло увеличение на 4950690 тыс.руб.

В итоге, по итогам 2014 г. общий размер кредитного портфеля составил 67872218 тыс.руб., рост относительно 2013 г. составил 18198827 тыс.руб. из которого 65,7% приходится на юридических лиц и 34,3% на физических лиц.

На рисунке 3 представлена динамика изменения кредитного портфеля ПАО «Лето Банк»в разрезе физических и юридических лиц.

ПАО «Лето Банк»кредитует государственные предприятия, акционерные общества, малые и совместные предприятия на «коммерческой» договорной основе.

Рассмотрим динамику остатков денежных средств и определим их оборачиваемость. Для анализа движения и оборачиваемости денежных средств ПАО «Лето Банк»за 2012-2014 гг. составим разработочную таблицу 8.

Таблица 8. Динамика поступления и выбытия денежных средств ПАО «Лето Банк»за 2012-2014 гг.

| Месяц | Дни периода, Д | Остатки денежных средств на начало периода, О0, О1, млн. руб. | Поступило средств за период, ОБд, млн. руб. | Выбыло средств за период, млн. руб. | Чистые денежные потоки (Кассовый излишек / разрыв), млн. руб. | Период оборота в днях |

| 2012 год | ||||||

| Январь | 31 | 6784 | 2177 | 4090 | -1913 | 82,98 |

| Февраль | 29 | 4871 | 5622 | 3387 | +2235 | 30,89 |

| Март | 31 | 7106 | 2748 | 3560 | -812 | 75,58 |

| Апрель | 30 | 6294 | 2469 | 4317 | -1848 | 65,25 |

| Май | 31 | 4446 | 6191 | 3758 | +2433 | 28,35 |

| Июнь | 30 | 6879 | 3951 | 3794 | +157 | 52,83 |

| Июль | 31 | 7036 | 6690 | 4449 | +2241 | 37,80 |

| Август | 31 | 9277 | 1237 | 3757 | -2520 | 200,91 |

| Сентябрь | 30 | 6757 | 5132 | 3732 | +1400 | 43,59 |

| Октябрь | 31 | 8157 | 3873 | 4292 | -419 | 63,61 |

| Ноябрь | 30 | 7738 | 4283 | 4518 | -235 | 53,38 |

| Декабрь | 31 | 7503 | 3443 | 3625 | -182 | 66,74 |

| Итого | 366 | 6784 | 47816 | 47279 | -537 | 53,98 |

| 2013 год | ||||||

| Январь | 31 | 7321 | 5325 | 6628 | -1303 | 38,83 |

| Февраль | 28 | 6018 | 5153 | 6487 | -1334 | 29,08 |

| Март | 31 | 4684 | 5739 | 7781 | -2042 | 19,79 |

| Апрель | 30 | 2642 | 5671 | 7481 | -1810 | 9,19 |

| Май | 31 | 832 | 10790 | 6313 | +4477 | 8,82 |

| Июнь | 30 | 5309 | 8929 | 7788 | +1141 | 19,75 |

| Июль | 31 | 6450 | 10046 | 7552 | +2494 | 23,75 |

| Август | 31 | 8944 | 8892 | 6386 | +2506 | 35,55 |

| Сентябрь | 30 | 11450 | 7696 | 6421 | +1275 | 47,12 |

| Октябрь | 31 | 12725 | 6046 | 7807 | -1761 | 60,73 |

| Ноябрь | 30 | 10964 | 5798 | 5546 | +252 | 57,38 |

| Декабрь | 31 | 11216 | 5120 | 5992 | -872 | 65,27 |

| Итого | 365 | 7321 | 85205 | 82182 | +3023 | 37,84 |

| 2014 год | ||||||

| Январь | 31 | 10344 | 3547 | 5962 | -2415 | 79,85 |

| Февраль | 28 | 7929 | 3870 | 4347 | -477 | 55,64 |

| Март | 31 | 7452 | 3748 | 4518 | -770 | 58,45 |

| Апрель | 30 | 6682 | 4798 | 6240 | -1442 | 37,27 |

| Май | 31 | 5240 | 7937 | 4622 | +3315 | 26,94 |

| Июнь | 30 | 8555 | 7384 | 4974 | +2410 | 58,87 |

| Июль | 31 | 10965 | 8135 | 6811 | +1324 | 44,31 |

| Август | 31 | 12289 | 7901 | 5132 | +2769 | 53,65 |

| Сентябрь | 30 | 15058 | 8049 | 5015 | +3034 | 61,78 |

| Октябрь | 31 | 18092 | 5441 | 6254 | -813 | 100,76 |

| Ноябрь | 30 | 17279 | 5645 | 4448 | +1197 | 95,01 |

| Декабрь | 31 | 18476 | 3914 | 4469 | -555 | 144,14 |

| Итого | 365 | 10344 | 70369 | 62792 | +7577 | 73,30 |

Как показывают расчеты, на ПАО «Лето Банк» в целом очень низка оборачиваемость денежных средств, что оценивается отрицательно. При этом динамика оборачиваемости денежных средств в днях свидетельствует об ухудшении управления денежными потоками предприятия.

Так, если в среднем за 2012 г. продолжительность оборота составила 54 дня, то в 2014 г. данный показатель увеличился до 73 дней.

Как видно из таблицы 8, ускорение оборачиваемости денежных средств достигается в летние месяцы, что связано с особенностями деятельности ПАО «Лето Банк». Существенного ускорения оборачиваемости денежных средств ПАО «Лето Банк» достигло в мае и апреле 2013 г. (период оборота составил соответственно до 8,8 дней и 9 дней). Замедление оборачиваемости денежных средств было характерно для августа 2012 г. (период оборота составил 200,9 дней), октября и декабря 2014 г. (период оборота составил 100,8 дней и 144,1 дней соответственно).

Проанализируем изменение итоговых показателей оборачиваемости денежных средств ПАО «Лето Банк», которые приведены в таблице 10. Наличие значительных свободных денежных средств на расчетном счете и в кассе банка — это положительный фактор развития ПАО «Лето Банк», но на фоне общего замедления оборачиваемости средств банка это означает серьезное изъятие денежных средств из оборота, которые вполне могли бы работать.

Таблица 10. Динамика показателей остатка денежных средств ПАО «Лето Банк» и длительности их оборота за 2012-2014 гг.

| Год | Длительность оборота средств, дни | Средний остаток денежных средств, млн. руб. |

| 2012 | 53,98 | 6904 |

| 2013 | 37,84 | 7380 |

| 2014 | 73,30 | 11530 |

В 2014 г. наблюдается серьезный рост средних остатков денежных средств банка. В силу того, что рост среднего остатка денежных средств в 2014 г. в сравнении с 2013 г. составил 4150 млн. руб., а в сравнении с 2012 г. — 4626 млн. руб., очевидно изъятие средств из оборота на уровне 3000-4000 млн. руб.

На основании анализа динамики поступления и выбытия денежных средств банка, наличия кассового разрыва, длительности оборота денежных средств ПАО «Лето Банк» можно выявить ряд основных тенденций:

1) Налицо наличие циклического характера поступления денежных средств, что связано с разовым оформлением крупных сделок с заказчиками на оказание услуг, и дальнейшее их выполнение в течение длительного времени. Данная цикличность приводит к тому, что в момент уплаты квартальных налоговых платежей и закупки партии материалов в зимний период, средств на нее обычно не хватает, возникают значительные кассовые разрывы.

2) Ситуация в 2014 г. с динамикой кассового разрыва существенно ухудшилась, это связано с тем, что в 2014 г. крупнейшие клиенты для ПАО «Лето Банк» ужесточили финансовую дисциплину при расчетах.

Информационно-справочные материалы предоставляются либо по предоплате, либо на условиях товарного кредита для крупнейших клиентов, каковым ПАО «Лето Банк»для них не является. Для организации закупки администрация банка в течение некоторого времени накапливает поступления средств и, накопив, осуществляет закупку.

Все перечисленное выше привело к необходимости резервирования средств, отвлечению их из оборота и, соответственно, снижению оборачиваемости денежных средств.

Рассмотрим оценку устойчивости финансового положения ПАО «Лето Банк» (табл. 11)

Таблица 11. Оценка устойчивости финансового положения ПАО «Лето Банк» за 2012-2014 гг.

| Показатели | Оптимальное значение, % | Значение показателя | ||

| 2012 г. | 2013 г. | 2014 г. | ||

| 1. Коэффициент использования мощностей, К1 | 65-70 % | 67,0 | 73,5 | 72,0 |

| 2. Коэффициент использования депозитов, К2 | >1 | 0,82 | 0,92 | 0,9 |

| 3. Коэффициент финансовой устойчивости, К3 | 0,08-0,15 | 0,12 | 0,13 | 0,12 |

| 4. Коэффициент независимости (автономности), К4 | — | 0,14 | 0,14 | 0,14 |

Для банка приоритетным направлением размещения является ссудная задолженность, её удельный вес составляет 72%. Ссудная задолженность понизилась в относительном выражении на 1,8 пункта.

Данные таблицы 11 свидетельствуют об увеличение доли ссудной задолженности в активах банка, что объясняется проведением агрессивной кредитной политики, в связи со снижением кредитного риска банка, на фоне удовлетворения требуемому нормативу коэффициента использования депозитов.

Коэффициент использования депозитов имеет тенденцию к уменьшению, и уже в 2014 году не превышает нормативное значение (больше 1), что может характеризовать интенсификацию деятельности банка по использованию депозитных ресурсов для проведения иных, не кредитных операций.

Коэффициент финансовой устойчивости снижается, что является благоприятной тенденцией, но находится в рамках нормативных значений (0,08-0,15). Банк обладает достаточным объемом собственных средств и является финансово устойчивым.

Коэффициент независимости (автономности) не изменяется, что говорит о стабильности значимости этого показателя.

Уровень эффективности деятельности банка можно оценить с помощью показателей деловой активности (табл. 12).

Таблица 12. Оценка деловой активности ПАО «Лето Банк» за 2012-2014 гг.

| Показатели | На 01.01.2013 | На 01.01.2014 | На 01.01.2013 | Отклонение (+,-) | |

| 2013 г. от 2012 г. | 2014 г. от 2013 г. | ||||

| 1.Эффективность использования активов | 0,75 | 0,8 | 0,82 | 0,05 | 0,02 |

| 2.Использование привлеченных средств | 1,15 | 1,18 | 1,2 | 0,03 | 0,02 |

| 3.Доход привлеченных средств | 1,28 | 1,39 | 1,42 | 0,11 | 0,03 |

| 4.Рамбурсная способность | 1,22 | 1,28 | 1,36 | 0,06 | 0,08 |

| 5.Активность привлеченных заемных средств | 1,31 | 1,29 | 1,32 | -0,02 | 0,03 |

Приведенные данные свидетельствуют об увеличении удельного веса доходных активов. Такая ситуация связана с восстановлением после финансового кризиса, показатель доходности привлеченных средств имеет горизонтальный тренд.

Управление риском ликвидности в ПАО «Лето Банк» основано на классификации активов и пассивов по фактическим срокам погашения, которые по некоторым инструментам значительно отличаются от договорных сроков погашения, а также предположении о том, что все возможные списания должны покрываться ожидаемыми поступлениями на всех временных интервалах.

При управлении риском ликвидности Банк выделяет два вида риска. Риск нормативной ликвидности — возможные проблемы, связанные с выполнением нормативов ликвидности Банка России (Н3 и Н4).

Банк еженедельно осуществляет прогноз нормативов ликвидности и контроль их соблюдения с учетом не только регуляторных ограничений, но и более строгих внутренних лимитов.

В течение 2012-2014 гг. нормативы ликвидности соблюдались ПАО «Лето Банк» с существенным запасом.

Таблица 13. Оценка ликвидности ПАО «Лето Банк» за 2012-2014 гг.

| Показатели | Нормативное значение | 2012 г. | 2013 г. | 2014 г. | Отклонение | |

| 2013 г. от 2012 г. | 2014 г. от 2013 г. | |||||

| 1. Достаточность собственных средств (капитала) банка (Н1) | ≥ 10 | 12,7 | 17,2 | 10,7 | 4,5 | -6,5 |

| 2. Показатель мгновенной ликвидности банка (Н2) | ≥ 15 | 50,8 | 35,9 | 41,3 | -14,9 | 5,4 |

| 3. Показатель текущей ликвидности банка (Н3) | ≥ 50 | 75,9 | 67,2 | 73,2 | -8,7 | 6 |

| 4. Показатель долгосрочной ликвидности банка (Н4) | ≤120 | 29,7 | 64,0 | 85,8 | 34,3 | 21,8 |

Коэффициент мгновенной ликвидности за 2013 г. составил 35,9% к 2014 г. данный коэффициент увеличился на 5,4 п.п. и составил 41,3%. Таким образом можно сказать, что значение банк работал с увеличением текущей ликвидности.

Это означает, что у банка повысилось количество ликвидных средств, чтобы в случае выставления требований по всем обязательствам до востребования их погасить, сохранив свою платежеспособность. В тоже время его значение выше норматива. Оценка: высокая.

— Исследуя норматив текущей ликвидности, можно сказать, что по ПАО «Лето Банк»он в пределах допустимой нормы, что говорит о том, что банк в состоянии погасить 72,3% обязательств сроком до 30 дней в этот промежуток времени.

Из этого следует, что у банка достаточно как ликвидных средств, так и капитальных вложений, чтобы гарантировано погасить практически большую часть обязательств сроком до 30 дней. Оценка: высокая.

— Норматив долгосрочной ликвидности за 2012 г. составил 29,7% к 2014 г. данный коэффициент увеличился на 21,8 п.п. и составил 85,8%. Это означает, что 85,8% долгосрочных вложений банка в 2014 г. было обеспечено долгосрочными ресурсами.