или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

2.1. Понятие и виды предпринимательской деятельности

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Согласно ст. 34 Конституции РФ каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности. Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя (ст. 23 ГК РФ). Таким образом, предприниматель может осуществлять любую деятельность, направленную на систематическое получение прибыли.

Индивидуальные предприниматели – это физические лица, зарегистрированные в установленном порядке и осуществляющие предпринимательскую деятельность без образования юридического лица (ПБОЮЛ) (п. 2 ст. 11 Налогового кодекса РФ). Основные признаки предпринимательской деятельности, предусмотренные ст. 2 Гражданского кодекса РФ:

— предпринимательская деятельность проводится на свой страх и риск;

— лица, занимающиеся предпринимательской деятельностью, должны быть зарегистрированы в установленном законом порядке;

— прибыль в ходе предпринимательской деятельности можно получать от использования имущества, продажи товаров, выполнения работ или оказания услуг.

Деятельность индивидуального предпринимателя может осуществляться:

— без применения наемного труда;

— с применением наемного труда.

Следовательно, предпринимательская деятельность – это деятельность, направленная на систематическое получение прибыли, для чего индивидуальному предпринимателю необходимо совершить ряд сделок, целью которых является получение прибыли. Если же совершается единичная сделка, то она не может быть квалифицирована как предпринимательская деятельность, даже если по ней получен доход, ведь единичная сделка не носит систематического характера.

В хозяйственных отношениях предприниматели выступают на тех же основаниях и с теми же правами, что и юридические лица. Индивидуальный предприниматель вправе заниматься любыми видами деятельности, не запрещенными законом. Некоторые виды деятельности могут осуществляться только юридическими лицами в связи с прямым указанием на это в специальном законе (например, банковская деятельность, обязательный аудит, деятельность в качестве страховщика, инвестиционных фондов, профессиональных участников рынка ценных бумаг).

Также в ряде случаев для осуществления предпринимательской деятельности необходимо получить лицензию (разрешение), например, на совершение банковских операций, медицинские и образовательные услуги).

Не допускается осуществление предпринимательской деятельности в сферах, подпадающих под регулирование ФЗ «О естественных монополиях». Запрещена деятельность, связанная с объектами ограниченными и/или запрещенными в обороте.

Запрет на осуществление отдельных видов предпринимательской деятельности предусматривается санкциями Кодекса РФ об административных правонарушениях, а также Уголовного кодекса РФ.

Кодекс РФ об административных правонарушениях к числу запрещенных относит, в частности, следующие виды предпринимательской деятельности:

— осуществление предпринимательской деятельности без государственной регистрации или без специального разрешения (лицензии);

— незаконная организация и проведение азартных игр;

— продажа товаров, свободная реализация которых запрещена или ограничена;

— совершение внешнеэкономических операций, связанных с оборотом товаров, информации, работ, услуг или результатов интеллектуальной деятельности, которые могут быть использованы при создании оружия (средств доставки оружия) массового поражения, иных видов вооружения и военной техники или при подготовке и (или) совершении террористических актов и в отношении которых установлен экспортный контроль;

— незаконное производство, поставка или закупка этилового спирта;

— производство алкогольной и спиртосодержащей пищевой продукции с использованием этилового спирта, произведенного из непищевого сырья, и спиртосодержащей непищевой продукции и др.

В список запрещенных Уголовным кодексом РФ входят, в частности, следующие виды предпринимательской деятельности:

— сбыт немаркированных товаров и продукции, которые подлежат обязательной маркировке марками акцизного сбора, специальными марками или знаками соответствия, защищенными от подделок;

— осуществление банковской деятельности (банковских операций) без регистрации или без специального разрешения (лицензии);

— сбыт имущества, заведомо добытого преступным путем;

— несанкционированное изготовление и сбыт государственного пробирного клейма;

— собирание незаконным способом сведений, составляющих коммерческую, налоговую или банковскую тайну с целью дальнейшей реализации;

— изготовление в целях сбыта поддельных банковских билетов Центрального банка Российской Федерации, металлической монеты, государственных ценных бумаг или других ценных бумаг в валюте Российской Федерации либо иностранной валюты или ценных бумаг в иностранной валюте, и некоторые др.

Помимо россиян в качестве индивидуальных предпринимателей могут зарегистрироваться также иностранные граждане и лица без гражданства, постоянно или временно проживающие на территории России.

Не всякий гражданин вправе заниматься предпринимательской деятельностью. Необходимым условием для того, чтобы можно было зарабатывать деньги предпринимательством, является дееспособность человека. Дееспособным гражданин считается с момента совершеннолетия, то есть по достижении восемнадцатилетнего возраста. Полная дееспособность может наступить и раньше указанного возраста. Гражданин, не достигший восемнадцатилетнего возраста, приобретает дееспособность в полном объеме со времени вступления в брак (п. 2 ст. 21 Гражданского кодекса РФ). Статьей 13 Семейного кодекса РФ брачный возраст установлен в 18 лет. Однако при наличии уважительных причин разрешается вступать в брак лицам, достигшим 16 лет. Следовательно, шестнадцатилетний подросток, вступивший в брак, становится полностью дееспособным. Несовершеннолетний, достигший шестнадцати лет, может быть объявлен полностью дееспособным (эмансипирован), если он работает по трудовому договору, в том числе по контракту, или с согласия родителей, усыновителей либо попечителя занимается предпринимательской деятельностью (ст. 27 Гражданского кодекса РФ).

В отношении ПБОЮЛ очень важным является то, что гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание (ст. 24 Гражданского кодекса РФ).

Перечень имущества граждан, на которое не может быть обращено взыскание, приведен в ст. 446 Гражданского процессуального кодекса РФ:

— квартира, дом (или их части), если для предпринимателя и членов его семьи это жилье является единственным пригодным для постоянного проживания помещением (исключение составляет имущество, если оно является предметом ипотеки и на него в соответствии с законодательством может быть обращено взыскание);

— земельные участки, на которых расположено имущество должника (квартира, дом или их части, являющиеся единственным пригодным для жилья помещением), а также участки, использование которых не связано с предпринимательской деятельностью. Исключение — земельные участки, которые являются предметом ипотеки и на которые в соответствии с законодательством может быть обращено взыскание;

— предметы обычной домашней обстановки и обихода, вещи индивидуального пользования (одежда, обувь и другие), за исключением драгоценностей и других предметов роскоши;

— имущество, необходимое для профессиональных занятий гражданина, за исключением предметов, стоимость которых превышает сто установленных федеральным законом МРОТ;

— племенной, молочный и рабочий скот, олени, кролики, птица, пчелы, используемые для целей, не связанных с осуществлением предпринимательской деятельности, а также хозяйственные строения и сооружения, корма, необходимые для их содержания;

— семена, необходимые для очередного посева;

— продукты питания и деньги на общую сумму не менее трехкратной установленной величины прожиточного минимума самого гражданина-должника. А также лиц, находящихся на его иждивении, а в случае их нетрудоспособности — шестикратной установленной величины прожиточного минимума на каждого из указанных лиц;

— топливо, необходимое семье гражданина-должника для приготовления своей ежедневной пищи и отопления в течение отопительного сезона своего жилого помещения;

— транспорт и другое необходимое гражданину-должнику в связи с его инвалидностью имущество;

— призы, государственные награды, почетные и памятные знаки, которыми награжден гражданин-должник.

Гражданин-предприниматель осуществляет предпринимательскую деятельность, заключает хозяйственные договоры, совершает сделки от своего имени. Он может выступать в судебных органах и является самостоятельным плательщиком налогов. Поэтому предприниматель должен встать на учет в налоговом органе в качестве налогоплательщика и уплачивать все предусмотренные законодательством отчисления, налоги и сборы.

2.2. Применение специальных налоговых режимов организациями и индивидуальными предпринимателями

Налоговым кодексом РФ установлены специальные налоговые режимы, предусматривающие особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов. Специальных налоговых режимов для субъектов малого и среднего предпринимательства четыре:

- упрощенная система налогообложения (УСН);

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, или единый налог на вмененный доход (ЕНВД) (отменена с 2021 г);

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

- патентная система налогообложения (ПСН).

Понятие специального налогового режима содержится в ст. 18 НК РФ. Специальный налоговый режим – это особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и порядке, установленных НК РФ.

Несмотря на то, что специальный налоговый режим – это система налогообложения федерального уровня, органы власти субъектов РФ и муниципальных образований в пределах, установленных НК РФ для конкретного режима, вправе определять по специальным налоговым режимам:

- виды предпринимательской деятельности, по которым может применяться соответствующий специальный налоговый режим;

- ограничения на переход и применение специального налогового режима по НК РФ;

- налоговые ставки в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности;

- особенности определения налоговой базы;

- налоговые льготы, основания и порядок их применения.

Возможность установления спецрежимов предусмотрена п. 7 ст. 12 НК РФ. В нем же определены основные подходы к правилам их применения:

- Переход на специальные налоговые режимы основан на добровольном решении налогоплательщика.

- Основополагающие моменты каждого их них регламентируются НК РФ.

- Каждому спецрежиму могут соответствовать свои налоги, не предусмотренные в основном перечне федеральных налогов, действующих в РФ.

- В отношении каждого режима велика роль субъекта РФ, в котором спецрежим введен. Субъект может влиять на условия и пределы применения режима, особенности определения базы и величину ставок по спецналогу, устанавливать дополнительную систему льгот. При этом те платежи, с которыми спецрежим не связан, надо продолжать уплачивать по установленным НК РФ правилам.

Критериями, по которым определяется возможность перехода на одну из специальных систем:

— вид деятельности, которую осуществляет организация или ИП;

— численность сотрудников;

— размер получаемого дохода;

— организационно-правовая форма.

Вместе с тем каждому из специальных налоговых режимов присущ свой набор индивидуальных характеристик.

Самые важные их них приведены в табл. 2.1.

Сравнительная характеристика специальных налоговых режимов

Таблица 2.1.

| Показатель | ЕСХН | УСН | ПСН |

| Глава НК РФ, регулирующая применение | 26.1 | 26.2 | 26.5 |

| Кто применяет | Организации и ИП | ИП | |

| Для какой деятельности возможно применение | Сельское хозяйство и рыболовство | Все, за исключением приведенной в п. 3 ст. 346.12 НК РФ | Только для указанной в п. 2 ст. 346.43 НК РФ |

| Необходимость специального разрешения |

| Патент | |

| Размер выручки, млн руб. |

| До 150 с корректировкой на коэффициент-дефлятор для соответствующего года (применение коэффициента приостановлено на период 2017–2019 гг.) | До 60 (а для расчета стоимости патента – до 1 с корректировкой на коэффициент-дефлятор для соответствующего года) |

| Численность работников, чел. | до 300 – для рыболовецких хозяйств | до 100 | до 15 |

| Остаточная стоимость ОС, млн руб. |

| до 150 |

|

| Участие других юридических лиц в УК организаций, % |

| до 25 |

|

Отличия налогообложения при применении специальных налоговых режимов.

Специальные налоговые режимы существенно различаются с точки зрения определения налоговых баз, к которым применяются налоговые ставки. Принято классифицировать налоговые базы следующим образом:

- переменная, зависящая от фактического объема дохода (или иного объекта налогообложения), – для ЕСХН и УСН. При этом для УСН существуют два объекта налогообложения с разными налоговыми ставками: «доходы, уменьшенные на величину расходов» со ставкой 15 % и «доходы» со ставкой 6 %;

- постоянная (при условии неизменности исходных параметров, от которых устанавливается ее величина) вне зависимости от объемов выручки – для ЕНВД и ПСН.

Сравнительная характеристика показателей и элементов специальных налоговых режимов специальных налоговых режимов приведена в табл. 2.

Элементы специальных налоговых режимов

Таблица 2.2.

| Элементы | УСН | ЕСХН | ПСН | |||

| Налоги к уплате | Единый налог УСН | Единый с/х налог | Платежи за получение патентов | |||

| Объект налогообложения | Доходы минус расходы | Доходы минус расходы | Потенциально возможный годовой доход | |||

| Налоговая ставка | 15 % | 6 % | 6 % | |||

| Уменьшение суммы налога | Нет | Нет | Нет | |||

| Отчётный период | 1-й квартал, полугодие и 9 мес. | Полугодие | Нет | |||

| Авансовые платежи | Каждый квартал | По окончании полугодия | Нет | |||

| Срок уплаты авансовых платежей | Не позднее 25-го числа 1-го месяца после отчетного периода | Не позднее 25 календарных дней,после окончания отчётного периода | Нет | |||

| Налоговый период | Календарный год | Календарный год | Календарный год | |||

| Представление налоговой декларации | По итогам года. Организациям не позднее 31 марта, ИП не позднее 30 апреля | По итогам года. Не позднее 31 марта | Не предоставляется | |||

| Срок уплаты налога | Не позднее 31 марта после окончания налогового периода | В зависимости от срока действия патента | Срок уплаты налога | |||

Применение УСН организациями и индивидуальными предпринимателями

УСН – один из самых распространенных режимов налогооб- ложения малого бизнеса. Но применять его можно только при соблюдении определенных критериев.

В НК РФ установлены четыре критерия перехода на упрощенную систему и ее применения:

- Уровень дохода.

Переход – не более 112,5 млн руб. за 9 мес. Применение – не более 150 млн руб. за год.

- Средняя численность работников. Не более 100 чел.

- Остаточная стоимость основных средств. Не более 150 млн руб.

- Доля участия других организаций. Не более 25 %.

В рамках УСН можно выбрать объект налогообложения «до-ходы» или «доходы, уменьшенные на величину расходов».

Объекты налогообложения УСН и налоговые ставки представлены на рис 2.1.

Рис. 2. 1. Объекты налогообложения и налоговые ставки при УСН

При выборе объекта налогообложения необходимо учитывать затратность бизнеса, т.е. наличие постоянных и обоснованных материальных издержек.

Если расходы велики, то лучше выбрать объект «доходы

минус расходы» (это выгодно для торговых и производственных фирм). Если расходы небольшие, подойдет объект «доходы» (например, для сдачи помещений в аренду или оказания консультационных услуг).

Налоговая ставка единого налога зависит от объекта налогообложения:

При объекте «доходы». Для расчета налога учитываются доходы организации или ИП от реализации и внереализационные доходы. Сумма доходов умножается на ставку 6 %.

С 1 января 2016 г. законами субъектов Российской Федерации могут быть установлены налоговые ставки в пределах от 1 до 6 % в зависимости от категорий налогоплательщиков.

Законами Республики Крым и города федерального значения Севастополя в отношении периодов 2015–2016 гг. налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков до 0 %.

2.При объекте «доходы минус расходы». Для расчета налога из суммы доходов вычитаются расходы. Полученный результат умножается на ставку 15 %.

Законами субъектов Российской Федерации размер налоговой ставки может быть снижен до 5 %.

Законами Республики Крым и города федерального значения Севастополя налоговая ставка может быть уменьшена на территориях соответствующих субъектов Российской Федерации для всех или отдельных категорий налогоплательщиков:

в отношении периодов 2015–2016 гг. – до 0 %; в отношении периодов 2017–2021 гг. – до 3 %.

Необходимо учитывать, что доходы могут быть уменьшены не на все расходы. Так, например, при определении объекта налогообложения можно уменьшить расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование и пр. В то же время штрафы и пени за нарушение условий хозяйственных договоров в этом перечне не числятся. Значит, при расчете налога по УСН они не учитываются.

Перечень расходов, на которые может быть уменьшен доход, определен п. 1 ст. 346.16 Налогового кодекса.

Общий порядок определения доходов при УСН.

Порядок определения доходов при УСН установлен в ст. 346.15 НК РФ. Он применяется всеми налогоплательщиками, находящимися на УСН, независимо от выбранного объекта налогообложения.

В соответствии с п.1 ст. 346.15 НК РФ при определении объекта налогообложения налогоплательщиком учитываются:

1) доходы от реализации, определяемые в соответствии со ст. 249 НК РФ;

2) внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

Согласно ст. 41 НК РФ, доходом является экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки (в той мере, в какой такую выгоду можно оценить).

Доходы определяются на основании первичных документов, документов налогового учета, а также на основании иных подтверждающих их получение документов.

Налогоплательщики (в том числе ИП) обязаны подтверждать размер полученных доходов соответствующими первичными документами, к которым относятся, в частности, платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств (приходный кассовый ордер, банковские выписки о перечислении денежных средств) и иные первичные документы.

Кассовый метод признания доходов при УСН

Метод признания доходов при УСН не зависит от того, какой объект налогообложения применяет налогоплательщик:«доходы» или «доходы, уменьшенные на величину расходов». При применении УСН доходы признаются кассовым методом (п. 1 ст. 346.17 НК РФ). Дата получения дохода зависит от способа расчетов (денежный или неденежный):

- при денежных формах расчетов датой получения дохода признается день поступления средств на счета в банках или в кассу организации. Факт получения дохода устанавливается на основании документов, которыми оформляется факт хозяйственной жизни. Так, поступление денежных средств в кассу налогоплательщика подтверждается приходным кассовым ордером и документами ККТ, а на расчетный счетплатежными поручениями или платежными требованиями и банковской выпиской;

- при неденежных расчетах датой получения дохода является день поступления иного имущества (работ, услуг) и (или) имущественных правил и дата погашения задолженности перед налогоплательщиком иным способом. Так, при поступлении в оплату имущества или имущественных прав моментом признания дохода может быть дата, указанная в акте приема-передачи.

Общий порядок определения расходов при УСН

Порядок определения расходов для целей применения УСН установлен в ст. 346.16 НК РФ. Положения этой статьи применяются только к налогоплательщикам, выбравшим в качестве объекта налогообложения «доходы, уменьшенные на величину расходов».

Налогоплательщики, выбравшие в качестве объекта налогообложения «доходы», при определении налоговой базы не могут уменьшить сумму полученных доходов на величину понесенных расходов (п. 1, п. 2 ст. 346.18 НК РФ). В связи с этим в целях налогового учета им не требуется документально подтверждать и экономически обосновывать произведенные расходы, за исключением документального подтверждения расходов в виде уплаченных ими сумм взносов и пособий, указанных в п. 3.1 ст. 346.21 НКРФ.

Налогоплательщики с объектом «доходы, уменьшенные на величину расходов» при определении налоговой базы учитывают только расходы, которые приведены в п. 1 ст. 346.16 НК РФ. Перечень носит закрытый характер и расширительному толкованию не подлежит.

Расходы, перечисленные в п. 1 ст. 346.16 НК РФ, принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ (п. 2 ст. 346.16 НК РФ). Они должны быть экономически обоснованы, документально подтверждены и произведены для деятельности, направленной на получение дохода. Если расход не соответствует хотя бы одному из перечисленных требований, то он для целей налогообложения не учитывается (п. 1 ст. 252 НК РФ). Расхо-дами признаются лишь реально понесенные затраты, при чем повтор-ное их включение в налоговую базу недопустимо (пп. 1, 5 ст. 252 НК РФ).

Кассовый метод признания расходов при УСН

При применении УСН расходы определяются кассовым методом, т.е. после их фактической оплаты. Оплатой товаров (работ, ус-луг) и (или) имущественных прав признается прекращение обязательства налогоплательщика приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав (первый абзац п. 2 ст. 346.17 НК РФ).

Однако для некоторых видов затрат предусмотрен особый порядок признания при УСН. К ним относятся (п. 2 ст. 346.17 НК РФ):

1) материальные расходы, расходы на оплату труда, расходы на оплату процентов по заемным средствам, расходы на оплату ус-луг третьих лиц (пп. 1 п. 2 ст. 346.17 НК РФ);

2) расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (пп. 2 п. 2 ст. 346.17 НК РФ);

3) расходы на уплату налогов и сборов (пп. 3 п. 2 ст. 346.17 НК РФ));

4) расходы на приобретение (сооружение, изготовление) основных средств, их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение (пп. 4 п. 2 ст. 346.17 НК РФ);

5) расходы на приобретение (создание самим налогоплательщиком) нематериальных активов (пп. 4 п. 2 ст. 346.17 НК РФ);

6) расходы на приобретение товаров (работ, услуг), оплаченных векселями, в том числе векселями третьих лиц (пп. 5 п. 2 ст. 346.17 НК РФ).

Документальное подтверждение расходов при УСН

Расходы, уменьшающие полученные доходы при УСН, принимаются к учету в целях налогообложения при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ (п. 2 ст. 346.16 НК РФ). Так, одним из критериев для признания затрат в целях налогообложения является их документальное подтверждение.

Согласно ст. 346.24 НК РФ, налогоплательщики, перешедшие на УСН, обязаны вести учет доходов и расходов для целей исчисления налоговой базы в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН (далее Книга), форма и порядок заполнения (далееПорядок) кото-рой утверждены приказом Минфина России № 135н от 22.10.2012. В соответствии с п. 1.1 Порядка в Книге в хронологической последовательности на основе первичных документов позиционным способом (без применения двойной записи) отражают все факты хозяйственной жизни за отчетный (налоговый) период.

Поскольку специальные формы первичной документации для налогоплательщиков, применяющих УСН, не разработаны, они могут применять первичные документы, используемые налогоплательщиками на общем режиме налогообложения. Например, для налогоплательщиков, применяющих УСН, подтверждением сумм расходов по оплате приобретенных товаров (работ, услуг) являются первичные документы (платежные документы, акты приемки-пере-дачи, товарные накладные, заключенные договоры и др.), оформленные надлежащим образом, а при покупке за наличныечеки ККТ или документы (товарные чеки, квитанции или др.), подтверждающие прием денежных средств за соответствующий товар, оформленные продавцами в соответствии с п. 2.1 ст. 2 Федерального за-кона № 54-ФЗ.

| В течение года авансовые платежи по единому налогу рассчитываются по итогам каждого отчетного периода (п. 3 ст. 346.21 НК РФ). Перечисление их в бюджет, соответственно, осуществля-ется не позднее 25 апреля, 25 июля и 25 октября (абз. 2 п. 7 ст. 346.21 НК РФ). Сумма самого единого налога рассчитывается по итогам года. Разницу между единым налогом и авансовыми пла-тежами, перечисленными в течение года, должна быть заплачена вбюджетнепозднее 31 мартаследующегогода (п. 7 ст. 346. 21 НК РФ). Если в качестве объекта налогообложения организация или ИП выбрали доходы, единый налог (авансовые платежи) при уп-рощенке рассчитывается нарастающим итогом с начала года по формуле | |||||||||||

| Единый налог (авансовый платеж) при УСН за год (отчетный период)

| = | Доходы, полученные за год (отчетный период) | × | 6 % | |||||||

| Вычет по единому налогу (авансовому платежу) при УСН за год (отчетный период) |

= | Единый налог (авансовый платеж) при УСН за год (отчетный период) |

× | 50 % | |||||||

| Единый налог (авансовый платеж) при УСН к доплате (уменьшению) по итогам года (отчетного периода) рассчитывается по формуле | |||||||||||

| Единый налог (авансовый платеж) при УСН к доплате (уменьшению) по итогам года (отчетного периода) |

= | Единый налог (авансовый платеж) при УСН за год (отчетный период) за вычетом страховых взносов и пособий по временной нетрудоспособности |

– | Авансовые платежи к доплате (за вычетом сумм к уменьшению) по итогам предыдущих отчетных периодов | |||||||

| Полученную в результате положительную разницу (налог к доплате) перечисляют в бюджет. Полученную отрицательную разницу (налог к уменьшению) можно зачесть в счет недоимок или вернуть на расчетный счет. Для этого необходимо подать заявление на возврат или зачет. Такой порядок следует из ст. 78 Налогового кодекса РФ. Если организация, применяющая УСН, ведет бухгалтерский учет в полном объеме, в последний день года (отчетного периода) необходимо отразить начисление единого налога (авансового платежа) к доплате или к уменьшению: – Дебет 99 Кредит 68 субсчет «Расчеты по единому налогу» – начислен единый налог (авансовый платеж) к доплате по итогам года (отчетного периода);

| |||||||||||

Применение системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)

Единый сельскохозяйственный налог (ЕСХН) – это специальный налоговый режим, который разработан и введен специально для производителей сельскохозяйственной продукции.

В целях налогообложения к сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов.

Налогоплательщики – сельскохозяйственные товаропроизводители: организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, а также оказывающие услуги сельскохозяйственным товаропроизводителям в области растениеводства и животноводства.

Рыбо-хозяйственные организации и ИП, осуществляющие вылов водных биологических ресурсов, также признаются налогоплательщиками ЕСХН (п. 2.1 ст. 346.2 НК РФ).

Организации (индивидуальные предприниматели), которые не производят сельхозпродукцию, а только осуществляют ее первичную или последующую (промышленную) переработку, не вправе применять ЕСХН.

С 01.01.2017 к сельскохозяйственным товаропроизводителям, имеющим право применять ЕСХН, отнесены организации и индивидуальные предприниматели, оказывающие услуги сельскохозяйственным товаропроизводителям в области растениеводства и животноводства.

Речь идет об услугах, которые относятся в соответствии с ОКВЭД к вспомогательной деятельности в области производства сельскохозяйственных культур и послеуборочной обработки сельскохозяйственной продукции (посев сельхозкультур, обрезка фруктовых деревьев, уборка урожая, выпас скота и пр.).

Доля дохода от реализации перечисленных услуг должна составлять не менее 70 %.

Лица, соответствующие установленным условиям и изъявившие желание перейти на применение ЕСХН с 1 января 2018 г., должны уведомить налоговый орган о переходе на данный режим налогообложения не позднее 15 февраля 2018 г.

При применении ЕСХН освобождаются организации от уплаты следующих налогов (абз. 1 п. 3 ст. 346.1 НК РФ):

- налога на прибыль организаций (за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств);

- налога на имущество организаций;

- налога на добавленную стоимость (за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

При применении ЕСХН освобождаются индивидуальные предприниматели от уплаты следующих налогов (абз. 1 п. 3 ст. 346.1 НК РФ):

- налога на доходы физических лиц (в отношении доходов от предпринимательской деятельности);

- налога на имущество физических лиц (по имуществу, используемому в предпринимательской деятельности);

- налога на добавленную стоимость (за исключением НДС, уплачиваемого при ввозе товаров на таможне, а также при выполнении договора простого товарищества или договора доверительного управления имуществом).

Переход на ЕСХН осуществляется добровольно (п. 5 ст. 346.2). Для перехода на ЕСХН необходимо подать уведомление в на логовый орган. Организации уведомляют налоговый орган по месту нахождения организации. ИП уведомляют налоговый орган по месту жительства индивидуального предпринимателя.

Если организация (индивидуальный предприниматель) уже осуществляет деятельность и применяет общий налоговый режим или упрощенную систему налогообложения, то перейти на ЕСХН она (он) может только с начала следующего календарного года.

Применение патентной системы налогообложения

индивидуальными предпринимателями

Патентная система налогообложения — льготный режим, при котором ИП платит фиксированную стоимость за год. При этом он освобождается от трех других налогов — НДС, налога на имущество физических лиц и НДФЛ. Стоимость патента зависит от региона и вида деятельности. Воспользоваться ПСН могут только ИП. Для организаций он недоступен. Один предприниматель может купить патенты сразу на несколько видов деятельности. При работе на патентной системе налогообложения действуют ограничения: Годовой доход ИП не может превышать 60 млн рублей. Если у ИП несколько патентов, считается общая выручка. Количество сотрудников не может превышать 15 человек. Считаются штатные работники и те, с кем оформили гражданско-правовые договоры. Патент стал проще и доступнее для предпринимателей. Перейти на ПСН особенно выгодно тем, кто раньше работал на ЕНВД.

Особенности применения патентной системы налогообложения в России.

Основные положения применения ПСН установлены Налоговым кодексом, а сама ПСН устанавливается Налоговым кодексом Российской Федерации и вводится в действие законами субъектов Российской Федерации на территориях указанных субъектов (п.1 ст.346.43 НК РФ).

ПСН относится к специальным налоговым режимам для определенных видов предпринимательской деятельности и с 2021 г. предполагается полная замена действующего сейчас единого налога на вмененных доход патентной системой налогообложения. Основной целью введения патентной системы налогообложения является создание наиболее благоприятного налогового режима для субъектов малого предпринимательства и упрощение налогового администрирования.

Особенность данного режима в том, что плательщиками патентной системы налогообложения могут являться только индивидуальные предприниматели.

Патентная система применяется индивидуальным предпринимателем наряду с другими режимами налогообложения, которые предусмотрены Налоговым кодексом. Переход на ПСН или возврат к иным режимам налогообложения производится налогоплательщиком в добровольном порядке.

Патентная система введена в отношении 63 видов предпринимательской деятельности, которые указаны в п.2 ст. 346.43 НК РФ. Субъекты Российской Федерации имеют право устанавливать дополнительный перечень видов предпринимательской деятельности относящихся к бытовым услугам, дифференцировать виды деятельности, если такая дифференциация предусмотрена Общероссийским классификатором видов экономической деятельности и (или) Общероссийским классификатором продукции по видам экономической деятельности, устанавливать размеры потенциально возможного к получению индивидуальным предпринимателем дохода и увеличивать его максимальный размер, установленный Налоговым кодексом Российской Федерации.

Налоговым кодексом определены следующие условия, которые ограничивают право на применение ПСН:

- средняя численность наемных сотрудников, в том числе привлекаемых по гражданско-правовым договорам, не может превышать за налоговый период 15 человек в отношении всех видов предпринимательской деятельности, которые осуществляет ИП;

- ПСН не может применяться в отношении тех видов предпринимательской деятельности, которые осуществляются в рамках договора простого товарищества (договора о совместной деятельности) или в рамках договора доверительного управления имуществом;

- максимальный размер потенциально возможного к получению ИП годового дохода не может превышать 1000 тыс. руб. и подлежит увеличению на коэффициент-дефлятор, который устанавливается на соответствующий календарный год.

В 2017 году максимальный размер потенциально возможного годового дохода не должен превышать 1425000 (Один миллион четыреста двадцать пять тысяч) рублей.

Субъектам РФ предоставлены следующие права:

— дифференцировать виды предпринимательской деятельности, в отношении которых применяется ПСН;

— дифференцировать территорию субъекта РФ по территориям действия патентов по муниципальным образованиям (группам муниципальных образований);

— устанавливать размер потенциально возможного к получению индивидуальным предпринимателем годового дохода в зависимости от: количества транспортных средств, средней численности наемных работников, количества посадочных мест в транспортном средстве, грузоподъемности транспортного средства, количества обособленных объектов (или площадей), а также территорий действий патентов;

— увеличивать максимальный размер потенциально возможного к получению индивидуальным предпринимателем годового дохода.

Основные элементы единого налога при применении ПСН приведены на рисунке 2.2.

Рис. 2.2. Основные элементы патентной системы налогообложения

Применение ПСН предусматривает освобождение индивидуальных предпринимателей от уплаты НДФЛ, а также налога на имущество физических лиц. Освобождение применяется в части доходов, полученных от этой деятельности и имущества, используемого при осуществлении этой деятельности. Исключение составляет недвижимость в отношении которой предусмотрена обязанность исчислять налог на имущество исходя из их кадастровой стоимости (имеются в виду торговые центры (комплексы) и административно-деловые центры и помещения в них и т.д.).

Таким образом, ИП, применяющие ПСН не освобождаются от уплаты налога на имущество исходя из его кадастровой стоимости, вне зависимости от того, используют они соответствующую недвижимость при извлечении доходов, применяя патентную систему налогообложения (п. 10 ст. 343.46 НК РФ).

ИП, применяющие ПСН, также не признаются плательщиками НДС, за исключением НДС, подлежащего уплате при осуществлении видов деятельности, в отношении которых не применяется патентная система налогообложения, при ввозе товаров на таможенную территорию России,

при осуществлении операций в соответствии с договором простого товарищества, договором о совместной деятельности, договором доверительного управления имуществом или концессионным соглашением на территории РФ (п. 10 ст. 343.46 НК РФ).

Остальные налоги и сборы ИП платят в соответствии с налоговым законодательством Российской Федерации, а также исполняют обязанности налоговых агентов. Кроме того, налогоплательщики уплачивают за себя страховые взносы на обязательное пенсионное и медицинское страхование.

Фиксированные взносы на 2021 год при доходе 300 000 рублей и меньше составят:

-в Пенсионный Фонд – 32 448 руб;

-в ФФОМС – 8 426 руб.

Всего: 40 874 рублей.

В случае превышения дохода за расчетный период суммы 300 000 руб. ИП обязан уплатить помимо указанных сумм выше в Пенсионный фонд РФ взносы в размере одного процента от дохода, превышающего 300 000 руб. Взносы в ФФОМС с доходов свыше 300 000 руб. не уплачиваются.

Патент является документом, подтверждающим право на применение ИП ПСН. Действие патента распространяется на территорию того субъекта Российской Федерации, который в нем указан. Индивидуальный предприниматель может получить несколько патентов.

Переход на ПСН производится на основании заявления, подаваемого индивидуальным предпринимателем в налоговый орган по месту своего жительства не позднее, чем за 10 дней до начала применения ПСН. В случаях если ИП планирует осуществлять предпринимательскую деятельность на основе патента в субъекте Российской Федерации, в котором не состоит на учете в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего ПСН, указанное заявление подается в любой территориальный налоговый орган этого субъекта по выбору ИП.

Если физическое лицо имеет намерение осуществлять предпринимательскую деятельность с применением патента с момента своей регистрации в качестве ИП, то указанное заявление нужно подать одновременно с документами на регистрацию физического лица в качестве ИП. Налоговый орган, в свою очередь, в течение 5 дней с момента получения заявления на выдачу патента либо выдать лично, либо направить почтовым отправлением патент или уведомление об отказе в его выдаче.

По выбору ИП патент выдается в пределах календарного года на период от 1 до 12 месяцев включительно.

ИП утрачивает право на применение ПСН в следующих случаях:

— если с начала календарного года доходы по всем видам предпринимательской деятельности, в отношении которых применяется патентная система, превысили 60 (Шестьдесят) миллионов рублей. В тех случаях, когда ИП одновременно совмещает применение ПСН и УСН, доходы от реализации суммируются по обоим указанным спец режимам.

— если налогоплательщиком было допущено несоответствие по численности наемных работников в течение налогового периода.

До 01.01.2017 года еще одним основанием для утраты права на применение ПСН являлось несвоевременная оплата патента в бюджет.

При утрате права на использование патента налогоплательщик считается перешедшим на режим налогообложения, который использовался им до перехода на патентную систему налогообложения (общий режим налогообложения, система налогообложения для сельскохозяйственных производителей, упрощенная система налогообложения). Данное право предоставлено ИП с 01.01.2017 года. Суммы налогов, которые подлежат уплате в соответствии с применяемым режимом налогообложения, в котором ИП потерял право на применение патентной системы по причинам, указанным выше, подлежат исчислению и уплате налогоплательщиком в порядке, который предусмотрен для вновь зарегистрированных ИП. При этом налогоплательщики освобождаются от ответственности по уплате пени, если несвоевременно перечислят авансовые платежи в рамках вновь применяемого режима налогообложения течение того периода, на который был выдан патент.

Суммы налогов, подлежащие уплате в рамках этих режимов (НДФЛ при применении общего режима налогообложения, единый налог при применении УСН и ЕСХН) подлежат уменьшению на сумму налога, перечисленной при применении патентной системы.

Налогоплательщику вменена обязанность при утрате права на применение ПСН оповестить об этом налоговый орган в течение 10 дней с момента наступления указанных обстоятельств.

Индивидуальный предприниматель, который утратил право на использование патентной системы или прекратил предпринимательскую деятельность до момента истечения срока действия патента, имеет право вновь получить патент по такому же виду деятельности не раньше, чем с начала следующего календарного года.

Объект налогообложения при применении ПСН — потенциально возможный к получению годовой доход ИП по соответствующему виду предпринимательской деятельности, установленный законом субъекта РФ.

Налоговая база определяется как денежное выражение потенциально возможного к получению индивидуальным предпринимателем годового дохода по виду предпринимательской деятельности, в отношении которого применяется патентная система, устанавливаемого на календарный год законом субъекта Российской Федерации.

Если законодательные власти субъекта Российской Федерации не изменили размер потенциально возможного к получению индивидуальным предпринимателем годового дохода на следующий календарный год, то его размер равен тому размеру, который действовал в предыдущем году.

Налоговый период при применении ПСН – календарный год. В случаях выдачи патента на срок меньше календарного года, то в качестве налогового периода признается фактический срок выдачи патента.

Если до истечения срока действия патента индивидуальный предприниматель прекратит предпринимательскую деятельность, применяемую в рамках патентной системы, то налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган.

Размер налоговой ставки составляет 6%.

Законами города федерального значения Севастополь и Республики Крым налоговая ставка может быть уменьшена для всех налогоплательщиков или для отдельных категорий в 2017 – 2021 году до 4%.

Если законами города федерального значения Севастополь и Республики Крым будут установлены пониженные ставки, то до окончания указанного периода налоговые ставки повышению не подлежат.

Субъекты Российской Федерации могут устанавливать ставку налога в размере 0% для индивидуальных предпринимателей, которые впервые зарегистрированы и осуществляют свою деятельность или в производственной, или в социальной, или в научной сфере и в сфере оказания для населения бытовых услуг. Такие налогоплательщики могут использовать налоговую ставку в размере 0% с момента их государственной регистрации в качестве ИП непрерывно в течение не более 2 налоговых периодов в пределах 2 календарных лет.

В тех случаях, когда ИП осуществляет предпринимательскую деятельность, в отношении которой используется патентная система со ставкой налога 0%, и иную деятельность в отношении которой применяется патентная система, но с налоговой ставкой 6% или другой режим налогообложения, то такой налогоплательщик должен вести раздельный учет доходов в разрезе осуществляемых видов деятельности.

Субъекты Российской Федерации могут устанавливать ограничения на применение льготной ставки в размере 0%, в виде ограничения предельного размера полученного дохода от реализации, а также по средней численности работников.

Если будут допущены нарушения в ограничениях, установленными Налоговым кодексом или законодательными актами субъектов Российской Федерации, на применение льготной налоговой ставки в размере 0%, то налогоплательщик признается утратившим право на использование льготной налоговой ставки в размере 0: и на него возлагается обязанность заплатить налог по полной ставке за тот налоговый период, в котором были нарушены указанные ограничения.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Таким образом, годовая стоимость патента определяется как потенциально возможный к получению индивидуальным предпринимателем доход, умноженный на налоговую ставку.

В случае приобретения индивидуальным предпринимателем патента на срок менее одного года налог рассчитывается путем деления размера потенциально возможного к получению ИП дохода на 12 месяцев и умножения полученного результата на количество месяцев срока, на который выдан патент.

Патент уплачивается по месту постановки на учет в налоговом органе в порядке, зависящем от срока выдачи патента:

В зависимости от срока получения патента:

1) до 6 месяцев – 100% налога в срок не позднее срока окончания действия патента;

2) от 6 мес. до 1 года:

— 1/3 суммы налога в срок не позднее 90 календарных дней после начала действия патента;

— 2/3 суммы налога в срок не позднее срока окончания действия патента.

Индивидуальные предприниматели, которые утратили право на применение ставки в размере 0%, платят налог не позднее окончания срока действия патента.

Налоговая декларация при применении ПСН в налоговые органы не представляется.

Налогоплательщики ведут налоговый учет доходов, полученных от реализации в книге учета доходов ИП, применяющих ПСН, порядок заполнения и форма которой утверждены Минфином РФ Приказ №135н от 22.10.2012г.

Книга учета доходов должна вестись отдельно по каждому полученному патенту. Налогоплательщики ведут учет доходов по кассовому методу. В связи с этим, дата получения дохода при патентной системе определяется:

— при получении дохода в денежной форме – в день получения дохода, в том числе при перечислении дохода на банковские счета налогоплательщика, либо по его поручению на счета третьих лиц,

— при получении дохода в натуральной форме в момент передачи дохода в натуральной форме;

— при получении дохода иным способом – на момент получения иного имущества (услуг, работ) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику.

В случае совмещения патентной системы налогообложения и иных видов предпринимательской деятельности, в отношении которых налогоплательщик применяет иной режим налогообложения, ИП должен вести раздельный учет хозяйственных операций, обязательств и имущества в рамках соответствующего режима налогообложения.

Таким образом, патент — это документ, который удостоверяет право на применение ПСН на один из 63 видов предпринимательской деятельности установленных в НК РФ. Патент имеет территориальную привязку, выдается на определенный срок от 1 до 12 месяцев в пределах календарного года. Оплата патента происходит пропорциональна сроку его действия. Индивидуальный предприниматель, применяя ПСН, имеет право привлекать наемных работников, но ограниченное количество. ИП освобождается от обязанности уплаты НДФЛ и налога на имущество (кроме имущества, в отношении которого налог исчисляется исходя из его кадастровой стоимости). Патентная система налогообложения предполагает уплату налога не с реального дохода налогоплательщика, а с потенциально возможного.

К основным достоинствам ПСН относят следующие:

- Переход на патент осуществляется по добровольному заявлению индивидуального предпринимателя. ПСН можно совмещать с другими видами деятельности, облагаемыми по другим режимам налогообложения, также можно работать сразу на нескольких патентах.

- Положительной чертой является законодательно закрепленный перечень оснований для отказа в выдаче налоговым органом индивидуальному предпринимателю патента.

- Налогоплательщик сам определяет срок использования патента от одного до двенадцати календарных месяцев, нов пределах календарного года.

- До 1 июля 2018 года индивидуальные предприниматели, применяющие патент, могут не применять ККТ при получении оплаты от покупателей за наличный расчет или с использованием платежных карт, в случае, если по требованию покупателя выдается документ, подтверждающий получение денежных средств.

- Стоимость патента легко рассчитать самостоятельно, и сумма, которую надлежит оплатить в бюджет, известна заранее – она рассчитывается налоговой инспекцией.

- В связи с обстоятельствами, изложенными в пункте 4, налоговая нагрузка на ИП известна до начала применения ПСН.

- Предусматривается освобождение индивидуальных предпринимателей от обязанности уплаты НДФЛ, налога на имущество физических лиц (за исключением налога на имущество, рассчитываемого исходя из кадастровой стоимости недвижимости), НДС (за исключением ввоза товаров на таможенную территорию РФ).

- Не требуется предоставлять в налоговые органы налоговые декларации по налогу, исчисляемому в связи с применением ПСН.

- Ведение книги учета доходов ИП, использующего ПСН предельно простое.

К недостаткам ПСН относят:

- Применение данного спецрежима только индивидуальными предпринимателями. Организации не предоставлено право его использовать.

- 1/3 стоимости патента, полученного сроком от полугода до года включительно, требуется оплатить в течение 90 календарных дней сначала действия патента, а не по итогам деятельности.

- Розничная торговля и услуги общепита могут оказываться ИП только если площадь объекта не превышает 50 квадратных метров.

- Средняя численность сотрудников, привлекаемых для работы не должна превышать15 человек по всем видам осуществляемой деятельности.

- Законодатель, устанавливая ПСН, не предусмотрел возможность снижения суммы налога, исчисленного к уплате в бюджет, при применении ПСН, на сумму страховых взносов, подлежащих к оплате.

- Предпринимателям вменена обязанность вести книгу учета доходов, в отношении каждого полученного патента. Если с начала календарного года доходы от реализации по всем видам предпринимательской деятельности, в отношении которых применяется ПСН, превысили 60 000 тыс. рублей, то такой налогоплательщик теряет право на применение патентной системы налогообложения. Если налогоплательщик совмещает ПСН и УСН, то определяя величину доходов с учетом вышеприведенного ограничения учитываются доходы, полученные в рамках применения по обоим указанным режимам.

- Индивидуальным предпринимателям, сдающим недвижимость в аренду, осуществляющим розничную торговлю или оказывающим услуги общепита, не предоставлено право на применение льготных тарифов в отношении страховых взносов.

- Налогоплательщикам, принявшим решение расширить свое дело за счет новых работников, торговых объектов или машин, вменена обязанность получить новый патент.

- Поправки, внесенные в закон 54-ФЗ «О применении контрольно-кассовой техники», обязывают индивидуальных предпринимателей, использующих патент, применять контрольно-кассовую технику с 01.07. 2018 г. В связи с этим требуется:

— приобретать, и регистрировать контрольно-кассовую технику в налоговых органах;

— заключать договоры об обработке фискальных данных с операторами фискальных данных, и обеспечить передачу всех чеков в ОФД, с целью передачи данных в налоговую службу;

— отправлять покупателю чеки в электронном виде или, по требованию клиента, выдавать бумажный экземпляр чека;

— обеспечить сохранность фискальных накопителей не меньше 5 лет с даты их регистрации в налоговых органах [6].

ПРАКТИЧЕСКАЯ ЧАСТЬ

3.1. Единый налог на вмененный доход для Ширшовой О.Н.

В 2020 году ИП Ширшова О.Н. работала на специальном режиме ЕНВД — едином налоге на вмененный доход.

Налог при ЕНВД рассчитывался, исходя из вмененного дохода, а не из реально полученного.

Вмененный доход – это потенциально возможный доход налогоплательщика, который определяется с учетом совокупности условий, непосредственно влияющих на его получение [7].

По этому режиму физическим показателем выступала площадь магазина – 20 кв.м.

Расчет налога велся по формуле

ЕНВД = БД × ФП × К1 × К2 × 3 месяца *15%, (3.1.)

где ЕНВД — размер налога в рублях за месяц;

БД — базовая доходность по конкретной деятельности (для розничной стационарной торговли через торговые залы, БД = 1800 руб/кв.м в месяц;

БД магазина = 1800 * 20 = 36 000 руб/мес.

Вывод: Фактически магазин делает в месяц 120 000 -140 000 руб., при вмененном доходе 36 000 руб. Следовательно, выгодно заниматься этим бизнесом, т.к. фактический доход выше вмененного.

ФП — физический показатель (площадь зала = 20 кв.м);

К1 — коэффициент дефлятор, устанавливает Правительство РФ; К1 = 2,005

К2 — корректирующий коэффициент, устанавливается местными властями по каждому виду услуг; К2 = 0,75 (для Уваровщинского сельсовета)

15% — ставка налога

ЕНВД за 1 квартал 2020 = 1800 *20 * 2,005* 0,75 *3 * 15% = 24 361 руб.

Но в феврале магазин работал 28 дней из 29 дней, поэтому декларацию по ЕНВД сдали на сумму налога 24 081 руб.

Рис. 3.1. Фрагменты налоговой декларации по ЕНВД Ширшовой О.Н.

За год ИП Ширшова задекларировала доход

БД = 1800*20*12*2,005*0,75 = 649 620 руб.

С этой суммы предприниматель должен был уплатить [8].

649 620 * 15% = 97 443 руб.

По закону эту сумму можно было уменьшить на сумму фиксированных платежей

В 2020 году фиксированные страховые взносы установлены в размере 40 874 ₽, из них 32 448 ₽ идет на пенсионное страхование идет и 8 426 ₽ — на медицинское.

Страховые взносы в ПФР в 2020 году индивидуальный предприниматель за себя должен уплачивать по следующим КБК:

Взносы ИП на обязательное пенсионное страхование в фиксированном размере — 182 1 02 02140 06 1110 160. · Пени — 182 1 02 02140 06 2110 160 · Штраф — 182 1 02 02140 06 3010 160.

Всего к уплате в 2020г можно было перечислить сумму

97 443 – 40 874 = 56 569 руб.

Но ИП Ширшова О.Н. уплатила 40 874 руб как фиксированный платеж и 73082 руб – ЕНВД., т.к. страховые платежи уплачивались не в том квартале, когда их можно было уменьшать

Всего было уплачено

40 874 + 73 082 = 113 956 руб

В результате несвоевременной уплаты фиксированных платежей, Ширшова О.Н. переплатила

113 956 – 97 443 = 16 513 руб.

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) с 1 января 2021 года не применяется.

Ширшова О.Н. перешла на патент.

3.2. Патентная система для ИП Ширшова О.Н.

Патент – это документ, дающий право на осуществление конкретного вида деятельности. Его выдает налоговая инспекция предпринимателю на определенное время и вид деятельности, сама налоговая инспекция рассчитывает стоимость патента, но ее может рассчитать и сам предприниматель с помощью налоговых сервисов [7].

Вместо уплаты налогов и сдачи налоговой декларации предприниматель оплачивает патент. Это фиксированная сумма, которая рассчитывается исходя из вида и места ведения деятельности. Один предприниматель может купить патенты сразу на несколько видов деятельности.

Патентная система заменяет и освобождает от уплаты налогов (п. 10, п.11 ст.346.43 НК РФ): Налог на доходы физических лиц (НДФЛ), Налог на имущество физических лиц, НДС.

Формирование данных по патенту можно получить через сервис «Налог.ру»

Рис.3.2. Стоимость патента в 2021г [9]

Патент стоил в 2021г – 61858 руб, т.к. ставка налога 6%, то рассчитаем возможный потенциальный доход

61858/6*100 = 1 030 967 руб.

Фиксированные платежи за ИП в 2021г –

В соответствии с п. 1 ст. 430 НК РФ страховые взносы на ОПС рассчитывают следующим образом:

- если доход ИП не превышает 300 000 руб., то фиксированный размер составляет 32 448 руб.;

- если доход ИП больше 300 000 руб., то фиксированный размер составляет 32 448 руб. + 1 % от суммы дохода, превышающей 300 000 руб., но не более восьмикратного увеличения фиксированного платежа — 8 х 32 448 руб. Таким образом, предельный размер взносов на обязательное пенсионное страхование в 2021 году — 259 584 руб.

Страховые взносы на ОМС в фиксированном размере в 2021 году составят 8 426 руб.

Итого: общая сумма страховых взносов в 2021 году составит 40 874 руб. (32 448 руб. в ПФР + 8 426 руб. в ФОМС).

Так как потенциальный доход превышает 300 000 руб, то с суммы превышения 730 967 руб (1030967 — 300 000 )

Нужно заплатить еще 1%.

Дополнительный налог с превышения

730967 * 1% = 7 310 руб.

Общая сумма патента

61858 + 7310 = 69 168 руб

Фиксированные платежи в 2021г – 40 874 руб, налог по патенту можно было уменьшить, если фиксированные платежи платились вовремя.

Они были уплачены вовремя, но не приняты к уменьшению.

Итого сумма уплаты 69168 + 40874 – 40874 = 69168 руб.

Для уменьшения суммы фиксированных платежей подается заявление формы КНД 1112021

Сформируем данный документ в программе Налогоплательщик ЮЛ

Рис.3.3. Форма заявления на уменьшение взносов

Программа (ПО) налогоплательщик в ЮЛ 4.81 – удобный ресурс для предпринимателей. Разработано ПО ввода и формирования отчета ОФР (340-ФЗ) в соответствии с разработанным ФНС России форматом версии 5.06. Разработано ПО формирования транспортного контейнера с отчетом ОФР (340-ФЗ) из XML-файлов, сформированных в сторонних программах в соответствии с разработанным ФНС России форматом версии 5.06.

Рассчитаем патент за 2022 год

Рис.3.4. Расчет стоимости патента через сервис ФНС на 2022г

Фиксированный платеж для ИП в 2022 году на ОПС составляет 34 445 рублей.

Фиксированный платеж для ИП на ОМС в 2022 году составляет 8766 рублей.

Рис.3.5. Действующий патент ИП Ширшова О.Н. на 2023г

В 2023г налоговая база по патенту составила 1 214 956 руб. Сумма налога (6%) 72 897 руб.

Рис.3.6. Динамика изменения стоимости патента для ИП Ширшова О.Н.

Как видно из рис.3.6. стоимость патента возросла в 2023г.

3.3. Доходы и расходы ИП Ширшова О.Н.

Проанализируем доходы и расходы Ширшовой за анализируемые периоды.

Размеры налогов и страховых взносов по ИП Ширшова О.Н.

Таблица 3.1.

| Налог | Год | Размер налога | Сумма страховых платежей (фиксированных) | Возможная сумма налога с уменьшением | Уплаченная сумма налога + ФП | Переплата (-), экономия (-) |

| ЕНВД | 2020 | 97443 | 40874 | 56569 | 113956 | +16 513 |

| Патент | 2021 | 61858 | 40874 | 20984 | 69168 | +7 310 |

| Патент | 2022 | 57003 | 43211 | 13792 | 70 000 | +12 997 |

| Патент | 2023 | 72897 | 45842 | 27055 | Нет данных | Нет данных |

Переплата суммы платежей обусловлена отсутствием налогового планирования из-за несвоевременности уплаты страховых взносов.

Рекомендация: своевременно уплачивать страховые платежи за себя, чтобы этой суммой уменьшать размеры налога по патенту.

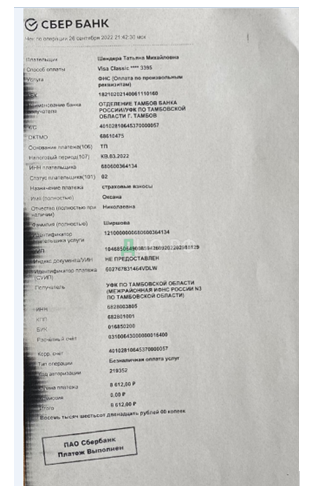

Рис.3.7. Квитанция об оплате страховых взносов за ИП Ширшова О.Н.

Фиксированные платежи , как видно из рис.3.7., уплачиваются другим лицом – Шендера Т.Н., которая выполняет функции бухгалтера у ИП Ширшова О.Н. Оплата велась с карты Виза-Классик 26.09.2022г. в сумме 2912 руб.

С появлением бухгалтера ситуация с переплатой должна измениться коренным образом.

Сравнивая режимы ЕНВД и патентную систему , можно сделать вывод, что на патенте предпринимателю работать выгодней.

Для формирования документов существует масса специальных сервисов Федеральной налоговой службы.

В данной выпускной квалификационной работе не рассматривались вопросы затрат на товар и другие статьи.

4.ЗАКЛЮЧЕНИЕ

Анализируемый субъект предпринимательской деятельности Ширшова О.Н. зарегистрирована управлением Федеральной Налоговой Службы по Тамбовской области, дата регистрации 30 сентября 2002г.

Ширшова О.Н. имеет магазин «Продукты» в посёлке Лесной Кирсановском районе Тамбовской области, ей присвоены коды такие как ИНН, ОКПО, ОКОНХ, ОГРН с момента регистрации.

Основной вид деятельности ИП Ширшова О.Н. торговля розничная преимущественно пищевыми продуктами, включая напитки, табачные изделия в неспециализированных магазинах. Ширшова О.Н. имеет дополнительный вид деятельности — деятельность по распространению кинофильмов, видеофильмов, телевизионных программ, но дополнительный вид деятельности Ширшова О.Н. не отражает.

Данный предпринимателя зарегистрирована в Пенсионном фонде России и Фонде социального страхования.

Магазин продукты располагается в посёлке Прямица, ул. Строителей дом 18. Магазин предлагает к продаже молочную продукцию, жировую, пиво и напитки, кондитерские изделия, мясные изделия, хлеб и хлебобулочные изделия, бакалейные товары и другое.

Основные экономические показатели Ширшовой О.Н.: выручка в 2020 году составляла за год 140 500 руб;. в 2021 году выручка упала до 124 300 руб. Наблюдалось уменьшение выручки на 16 200 руб. Прибыль ИП в 2020 году была 62800 руб. в 2021 году 45 600 руб. отмечается также снижение прибыли на 17 200 руб.

Рентабельность продаж в прошлом 2020 году составляла почти 81% ,в 2021 году она снизилась почти на 23% и составила чуть менее 60%.

Оборот розничной торговли в целом по стране упал на 4,1% на фоне ограничительных мер введённый из-за пандемии коронавируса. Эксперты Высшей Школы Экономики отмечают, что больше всего в кризисе пострадали большие торговые компании региональной сети. При этом значительный стимул получила онлайн – торговля.

На торговлю Ширшовой О.Н. также отрицательно повлияла пандемия, это привело к снижению всех показателей.

Бухгалтерский учёт Ширшова О.Н. ведёт в упрощенном порядке, так как в отличие от крупных компаний представитель малого бизнеса могут ввести упрощенный учёт и сдавать всего две формы бухгалтерской отчётности.

Оперативный учёт ведёт Ширшова О.Н., которая контролируют поступление товаров, формирование торговой надбавки на товары, ценообразование. В данной работе приведено формирование цены на некоторые товары, а именно, на спред растительно-жировой, сырный плавленый продукт, кефир, пиво.

Средняя торговая надбавка на масложировую продукцию составляет от 40- 60% , на молочную продукцию от 20-40 %, на пиво порядка 46-50%.

Формирования цены у предпринимателя происходит в зависимости от цены конкурентов до круглой цены без копейки.

В работе приведены формы первичных документов, который использует ИП Ширшова О.Н.

Прием товара в магазине «Продукты» осуществляется по товарным накладным формы ТОРГ- 12. Товар принимается согласно накладных по качеству и количеству.

Сдачу налоговых деклараций у Ширшовой О.Н. осуществляет привлечённый бухгалтер, который одновременно ведёт несколько предпринимателей. Формирование деклараций происходит в специализированной программе налогоплательщик ЮЛ.

Ширшова О.Н. проводит периодически инвентаризацию для выяснения затоваренности склада.

Инвентаризационную опись Ширшова О.Н. делает в удобной для неё форме, контрольно-кассовую технику предприниматель не использует. Основание: разрешено не применять контрольно-кассовую технику, если местонахождение торговой точки в отдалённой местности.

ИП Ширшова О.Н. имеет расчётный счёт в Сбербанке. В 2020 году ИП Ширшова О.Н. работала на спецрежиме ЕНВД.

Налог при ЕНВД рассчитался исходя из вмененного дохода, а не из реально полученного. Вмененный доход -это потенциального возможный доход налогоплательщика, которой определяется государством с учётом совокупности условий непосредственно влияющих на его получение.

В работе был приведён расчёт налога в 2020 г. при площади магазина 20 кв. метров. В 2023 году площадь магазина была увеличена до 34 м². Базовая доходность составляла в 2020 году 36 000 руб. / мес., фактически магазин делал в месяц 120 000-140 000 руб. выручки. Следовательно, было выгодно заниматься этим бизнесом на вмененном доходе, так как фактический доход выше вмененного. ЕНВД за первый квартал составлял 24361 руб.

За год Ширшова О.Н. задекларировала доход 649 620 руб. С этой суммы предприниматель должна была заплатить 97 443 руб. По закону эту сумму можно уменьшить на сумму фиксированных платежей, но предприниматель к вычету эту сумму не предъявила, так как страховые платежи уплачивались не в том квартале, когда их можно было уменьшать. В результат несвоевременной оплаты фиксированных платежей Ширшова О.Н. переплатила в 2020 году — 16 513руб.

С 2021 г. система налогообложения ЕНВД не применяется. Ширшова О.Н. перешла на патент.

Патент-это документ, дающий право на осуществление конкретного вида деятельности, он является основанием для применения патентной системы налогообложения.

Патентная система освобождает от уплаты налогов: НДФЛ, налог на имущество физических лиц и НДС.

Формирование данных по патенту можно получить через сервис «Налог.ру», где можно рассчитать даже стоимость патента.

В 2021 году патент стоил 61 858 руб. при тех же условиях торговли. Ставка налога на патент также 6% , как при ЕНВД.

За 2021 год потенциальный доход составлял 1 030967 руб., фиксированные платежи в 2021 году повысились, так как потенциальный доход превысил 300 000 руб,. С суммы превышение нужно было заплатить ещё 1% страховых платежей.

Общая сумма патента составляла в 2021 году 69 168 руб. Итого сумма оплаты 69 168 руб. за год.

Мы сформировали для уменьшения суммы фиксированных платежей заявление определённый формы, которые сформировали в специальной программе «Налогоплательщик — ЮЛ». Программа это очень удобна для предпринимателей, периодически выходит ее обновление, которое необходимо устанавливать на свой компьютер.

Рассчитали патент за 2022 год, используя данный сервис, стоимость патента 57 003 руб.

В работе приведена динамика изменение стоимости патента, которая показывает, что в 2023 году стоимость патента увеличилась до 72 897 руб.

Были проанализированы доходы и расходы ИП Ширшовой О.Н. по единому налогу на вмененный доход и патенту, по страховым платежам.

Переплата суммы платежей обусловлена отсутствием налогового планирования ИП Ширшовой О.Н. из-за не своевременности уплаты страховых взносов.

Рекомендация: своевременно оплачивать страховые платежи за себя, чтобы этими суммами уменьшать размер налог по патенту.

При отсутствии наемных работников к уменьшению подлежит вся 100% сумма уплаченных страховых взносов.

Фиксированные платежи уплачивается другим лицом, который выполняет функции бухгалтера. Оплата велась с карты, с появлением бухгалтера ситуация должна измениться коренным образом, хотя бухгалтер был и в 2021 году.

Сравнивая режим ЕНВД и патент, можно сделать вывод, что на патенте предпринимателю работать выгодней. Для формирования документа существует масса специальных сервисов Федеральной Налоговой Службы.

В данной выпускной квалификационной работе не рассматривались вопросы затрат на товар и другие расходные статьи.

Таким образом, доходы и расходы организации бухгалтерском налоговом учёте у предпринимателя Ширшовой О.Н. ведётся упрощенно. Доходы формируются укрупненно по вмененному доходу, рассчитанному государством. Расходы являются фиксированным платежами в счёт Пенсионного фонда; фонда Социального страхования, а также в государственный бюджет в виде налога.

СПИСОК ИСПОЛЬЗУЕМЫХ РЕСУРСОВ

- Российский новый университет. Тамбовский филиал. Сайт/ Статья: Мониторинг и оценка развития малого и среднего предпринимательства (на примере региона – Тамбовской области)/ Режим электронного доступа — http://www.tambov-rosnou.ru/monograf/files/ind6.html

- Сетевое издание «Государственный Интернет-Канал «Россия».Статья: Итоги недели предпринимательства: награждение лучших, соглашение о сотрудничестве, перспективы для бизнеса — Режим электронного доступа — https://vestitambov.ru/new/itogi-nedeli-predprinimatelstva-nagrazhdenie-luchshih-soglashenie-o-sotrudnichestve-perspektivy-dlja-biznesa/

- Rusprofile — сервис проверки и анализа контрагентов. Страница ИП Ширшова О.Н. — Режим электронного доступа — https://www.rusprofile.ru/ip/304682434500351

- Национальный исследовательский университет Высшая школа экономики→ Новости. Сайт/ Статья:Ю. Семачев от 16 февраля 2021. Розница подхватила вирус: как пандемия повлияла на российскую торговлю — Режим электронного доступа — https://www.hse.ru/news/expertise/444408832.html

- Клерк. МЕДИА. Портал для бухгалтеров в России. Статья от 20.01.21: А. Иванов: Как упростить бухгалтерский учёт для малого бизнеса — Режим электронного доступа — https://www.klerk.ru/blogs/moedelo/509368/

- Н. Ю. Никитина, С. М. Корунов, А. А. Яшин, И. Д. Опарин. Предпринимательство. Учебное пособие/Екатеринбург Издательство Уральского университета 2020. ISBN 978-5-7996-3107-9 – 256с.

- Федеральная налоговая служба. Официальный сайт. Раздел: Патентная система налогообложения — Режим электронного доступа — https://www.nalog.gov.ru/rn77/ taxation/taxes/patent

- Сайт: Контур. Бухгалтерия — Онлайн-бухгалтерия для малого бизнеса / Раздел: Базовая доходность ЕНВД — Режим электронного доступа — https://www.b-kontur.ru/enquiry/496-bazovaya-dohodnost-envd

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.