или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы 1 2

Таблица 1. Анализ динамики результатов хозяйственной деятельности ООО «НЕФТЕГАЗПЕРСПЕКТИВА» за 2017-2018 гг.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

| Наименование показателя

| Фактически за год

| Отклонение 2018 к 2016 | Темп роста, %

| ||

| 2016 г. | 2017 г. | 2018 г. | |||

| Объем товарной продукции (выручка), руб.

| 27800812 | 29830924 | 34147016 | 6346204,00 | 122,83 |

| Материальные затраты, руб.

| 28578456 | 28692387 | 24958092 | -3620364,00 | 87,33 |

| Материалоотдача, руб. (стр.1: стр.2)

| 1,030 | 1,040 | 1,368 | 0,34 | 132,82 |

| Среднесписочная численность работающих, чел.

| 1,030 | 1,040 | 1,368 | 0,34 | 132,82 |

| Среднегодовая выработка одного работающего, руб. (стр.1: стр.4)

| 3228,7 | 3447,9 | 3944,0 | 715,30 | 122,15 |

| Расходы на оплату труда, руб.

| 3786467 | 3864545 | 4509161 | 722694,00 | 119,09 |

| Среднегодовая заработная плата одного работающего, руб. (стр.6: стр.4)

| 431,34 | 446,66 | 520,81 | 89,47 | 120,74 |

| Среднегодовая стоимость основных средств(балансовая), руб.

| 5563835 | 5787309 | 7611252,5 | 2047417,50 | 136,80 |

| Фондоотдача, руб. (стр.1:стр.8)

| 5,100 | 5,155 | 4,486 | -0,61 | 87,96 |

| Комплексный показатель эффективности хозяйствования,% (стр.3+стр.5+стр.9)3

| — | — | — | — | 111,0 |

Фондоотдача снижается на 0,61 руб. это негативно характеризует использование ОПФ компании и говорит о том, что стоимость основных производственных средств прирастает большими темпами, чем рост выручки.

Комплексный показатель эффективности более 100%, что говорит об эффективном использовании ресурсов компании.

2.2 Оценка и особенности инвентаризации материально-производственных запасов в ООО «Нефтегазперспектива»

В ООО «Нефтегазперспектива» инвентаризация материалов осуществляется в соответствии с Положением по выявлению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (перед составлением годовой бухгалтерской отчетности, кроме запасов, инвентаризация которых проводилась не ранее 1 октября отчетного года).

Проведение инвентаризации обязательно также в следующих случаях:

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случаях пожара, стихийных бедствий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- в других случаях, предусмотренных законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации. Кроме того, для контроля за сохранностью материалов, условиями их хранения и состоянием складского учета в межинвентаризационные периоды целесообразно проводить систематические проверки и выборочные инвентаризации материалов. При этом количество таких инвентаризаций в отчетном году устанавливается руководителем организации.

Основная цель инвентаризации — выявление фактического наличия товарно-материальных ценностей в натуральном и стоимостном выражении. В процессе инвентаризации проверяются: сохранность товарно-материальных ценностей; правильность их хранения, отпуска, состояние весового и измерительного инструмента; порядок ведения учета движения товарно-материальных ценностей.

По объему проверки инвентаризации делятся на сплошные и выборочные, а по времени — на плановые и внезапные. Все выше указанные виды имеют свое применение на ООО «Нефтегазперспектива».

Организует и руководит проведением инвентаризации в зависимости от её вида руководитель предприятия или главный. Работу по проведению инвентаризации осуществляет комиссия, состоящая из компетентных лиц, назначаемая приказом руководителя предприятия.

Бухгалтерия к моменту проведения инвентаризации составляет инвентаризационную опись товарно-материальных ценностей по складам (ф. N9 инв-3). Складские операции в этот период не производятся; заведующие складами в этой описи дают расписку в том, что все документы склада записаны в карточки складского учета материалов и сданы в бухгалтерию предприятия.

При проведении инвентаризации комиссия в присутствии материально ответственных лиц осуществляет тщательный подсчет, взвешивание или обмер каждого вида (сорта) материалов и полученные фактические результаты записывает в инвентаризационные описи. Запись производится по каждому отдельному наименованию материалов с указанием номенклатурного номера, вида, группы, артикула, партии, сорта, в единицах счета, массы или меры.

При осуществлении инвентаризации учитываются специфические особенности отдельных видов материалов. В частности, тара записывается в опись по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т. д). На тару, пришедшую в негодность, составляется акт на списание с указанием причин негодности и лиц, ответственных за тару.

Отдельные описи составляются на материалы, находящиеся в пути, на ответственном хранении на складах других организаций, подвергшиеся порче, ненужные, неликвидные, а также на поступившие или отпущенные во время проведения инвентаризации.

Описи подписываются всеми членами комиссии и материально ответственными лицами, которые подтверждают, что все материалы проверены в их присутствии и претензий к комиссии они не имеют.

По итогам работы комиссии были составлены инвентаризационная опись товарно-материальных ценностей — форма № ИНВ -3 и сличительная ведомость результатов инвентаризации товарно-материальных ценностей — форма № ИНВ-19.

Данные инвентаризационных описей используются для составления сличительных ведомостей, в которых фактические данные описей сопоставляются с учетными данными. При выявлении недостач или излишков материально ответственные лица должны написать соответствующие объяснения. Комиссия устанавливает характер, причины выявленных расхождений или порчи материалов определяет порядок регулирования разниц и возмещения потерь.

Независимо от причин возникновения все недостачи материалов по их фактической себестоимости списывают с кредита счета Материалов в дебет счета Недостач и потерь от порчи ценностей. После выяснения всех обстоятельств возникновения недостач или порчи материалов руководитель организации принимает решение о порядке их списания со счета Недостач и потерь от порчи ценностей.

Недостачи материальных ценностей в пределах норм естественной убыли, утвержденных в установленном законодательством порядке, списывают с кредита счета Недостач и потерь от порчи ценностей на издержки производства или обращения хозяйствующих субъектов. При отсутствии норм убыль рассматривается как недостача сверх норм. Нормы естественной убыли могут применяться лишь в случаях выявления фактических недостач.

Недостачи сверх норм естественной убыли, потери от порчи, а также похищенные ценности списываются на счета виновных лиц и оформляются бухгалтерской записью:

Д-т счета 73 «Расчетов с персоналом по прочим операциям»

(субсчет «Расчеты по возмещению материального ущерба»)

К-т счета 94 «Недостач и потерь от порчи ценностей».

Выявленные при инвентаризации излишки материалов приходуют по дебету счета Материалов по рыночной стоимости и относят на результаты хозяйственной деятельности (счет Прибылей и убытков) с последующим установлением причин возникновения излишка и виновных лиц.

Переоценка материальных ценностей осуществляется в соответствии с действующим законодательством (по решениям Правительства Российской Федерации) в связи с изменением цен и тарифов. Для отражения сумм разниц от переоценки товарно-материальных ценностей используют счет Переоценки материальных ценностей. По дебету этого счета отражают начисление сумм уценки, а по кредиту — начисление сумм до оценки. Начисленные суммы уценки материалов списывают в дебет указанного счета с кредита счета Материалов. Начисление сумм до оценки отражают обратной записью.

Порядок переоценки ценностей, относящихся к средствам в обороте, и учета результатов переоценки регулируется соответствующими нормативными актами. Аналитический учет по счету Переоценки материальных ценностей ведется по каждому случаю переоценки и виду материальных ценностей, подвергшихся переоценке.

ООО «Нефтегазперспектива» имеет право доводить стоимость материалов, на которые цена в течение года снизилась либо которые морально устарели или частично потеряли первоначальное качество, в конце отчетного года до рыночной стоимости, если она ниже первоначальной стоимости заготовим (приобретения). Разницу в ценах относят на финансовые результаты. Эта операция в бухгалтерском учете оформляется следующей записью:

Д-т счета 99 «Прибылей и убытков»

К-т счета 10 «Материалов»

В случаях, предусмотренных законодательством, ООО «Нефтегазперспектива» обязано проводить инвентаризацию материально-производственных запасов, в ходе которой проверяется и документально подтверждается их наличие, состояние и оценка. Инвентаризация на ООО «Нефтегазперспектива» является не только важным общехозяйственным мероприятием, но и элементом учетной политики.

Оформление результатов инвентаризации на ООО «Нефтегазперспектива» производится в установленных формах первичной учетной документации в соответствии с требованиями, определенными в

Кратких указаниях по применению и заполнению форм первичной учетной документации.

Порядок и сроки представления оформленных документов регламентированы Приказом директора ООО «Нефтегазперспектива» о проведении инвентаризации.

Описи (сличительные ведомости, акты, протокол) инвентаризации материально-производственных запасов передаются в бухгалтерию и регистрируются в Журнале учета контроля над выполнением приказов

(постановлений, распоряжений) о проведении инвентаризации. Бухгалтерия проводит сверку данных бухгалтерского учета и фактического наличия материально-производственных запасов.

В журнале учета контроля над выполнением приказов о проведении инвентаризации указывается номер приказа или распоряжения о назначении комиссии, его дата, состав комиссии, дата начала (окончания)

инвентаризации по приказу и фактически, ответственное лицо за фактическое наличие, и сохранность материально-производственных запасов, отметка о результатах. Журнал заполняется бухгалтером.

По результатам инвентаризации составляется Протокол заседания инвентаризационной комиссии по вопросу рассмотрения результатов инвентаризации материально-производственных товаров. Данные результатов

вносятся в Ведомость результатов, выявленных инвентаризацией, составляемую в бухгалтерии. Бухгалтерская служба сверяет фактические данные с данными, отраженными в бухгалтерском учете, причем как на

балансовых, так и забалансовых счетах, а также в аналитическом учете.

Инвентаризация товарно-материальных ценностей в ООО «Нефтегазперспектива» была проведена перед составлением годовой бухгалтерской отчетности на 1 октября 2018 года. В результате

инвентаризации материалов выявлена недостача в пределах норм естественной убыли в сумме 300 руб. Материалы использовались на содержание производственных цехов и хозяйств, поэтому в бухгалтерском

учете на сумму недостачи материалов по фактической себестоимости в пределах норм естественной убыли, отнесенной на общепроизводственные расходы, составляется запись:

Дебет 25 «Общепроизводственные расходы»

Кредит 94 «Недостачи и потери от порчи ценностей» — 300 руб.

На складе выявлена недостача запасных частей по фактической себестоимости 1500 руб. Сумма НДС по недостающим материалам, ранее принятая к вычету из бюджета, составляет 270 руб. Недостача образовалась

по вине старшего кладовщика, из зарплаты которого удерживается сумма причиненного ущерба 2000 руб. В бухгалтерском учете ОАО «Воронежская кондитерская фабрика» результаты инвентаризации отражаются

следующим образом:

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 10-15 «Запасные части» — 1500 руб. — на фактическую себестоимость выявленной недостачи материалов;

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 68 «Расчеты по налогам и сборам», субсчет «НДС» — 270 руб. — на восстановленную сумму НДС по недостающим материалам;

Дебет 73-2 «Расчеты по возмещению материального ущерба»

Кредит 94 «Недостачи и потери от порчи ценностей» — 1770 руб. — на сумму недостачи, выявленной на счете 94 и отнесенной за счет виновного лица;

Дебет 73-2 «Расчеты по возмещению материального ущерба»

Кредит 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей» — 230 руб. (2000 — 1770) — на сумму отраженной разницы между суммой,

подлежащей взысканию с виновного лица, и суммой недостачи материалов;

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 73-2 «Расчеты по возмещению материального ущерба» — 2000 руб. — на сумму ущерба, удержанного из заработной платы кладовщика;

Дебет 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей»

Кредит 91-1 «Прочие доходы» — 230 руб. — на сумму внереализационного дохода, полученного вследствие разницы между суммой, подлежащей взысканию с виновного лица, и стоимостью по недостачам ценностей.

В результате инвентаризации был обнаружен излишек материалов. Их рыночная стоимость составила 5000 руб. Бухгалтер ООО «Нефтегазперспектива» сделал следующую проводку:

Дебет 10-5 «Запасные части»

Кредит 91-1 «Прочие доходы» — 5000 руб. — оприходованы выявленные в результате инвентаризации запасные части.

ООО «НЕФТЕГАЗПЕРСПЕКТИВА» обладает значительным объемом производственных запасов. Таким образом, перед анализом структуры материальных затрат определим какую долю они занимают в общем объеме производственных запасов.

Данные для анализа структуры производственных запасов представлены в таблице 2.

Таблица 2. Анализ структуры производственных запасов за 2017-2018 гг., руб.

| Наименование | 2016 г. | 2017 г. | 2018 г. | Отклонение (+,-) | 2018 г. | Отклонение (+,-) | Структура, % | ||

| Запасы всего, в т.ч.: | 23728779 | 24824505 | 31213662 | 6389157 | 29336830 | -1876832 | 100 | 100 | 100 |

| сырье, материалы и аналогичные ценности

| 20056787 | 20218327 | 26360437 | 6142110 | 26183262 | -177175 | 81,4 | 84,5 | 89,3 |

| затраты в незавершенном производстве

| 4504154 | 4606178 | 4853225 | 247047 | 3153568 | -1699657 | 18,6 | 15,5 | 10,7 |

| готовая продукция и товары для перепродажи

| — | — | — | — | — | — | — | — | — |

| расходы будущих периодов

| — | — | — | — | — | — | — | — | — |

В ООО «НЕФТЕГАЗПЕРСПЕКТИВА» производственные запасы в 2018 году составили 31213662 руб. и возросли по сравнению с 2017 годом на – 6389157 руб.

В ООО «НЕФТЕГАЗПЕРСПЕКТИВА» производственные запасы в 2018 году составили 31213662 руб. и возросли по сравнению с 2017 годом на – 6389157 руб.

В 2017 году в отличие от 2018 года наблюдается снижение производственных запасов на 1876832 руб.

Наибольший удельный вес в общей сумме запасов занимают сырье, материалы и другие аналогичные ценности, и наблюдается тенденция роста доли данных видов запасов с 81,4 % в 2017 году до 89,3% в 2018 году.

Запасы сырья и материалов увеличились с 20218327 руб. в 2017 году до 26360437 руб. в 2018 году. В 2018 году их стоимость составила 26183262 руб., и уменьшилась по сравнению с 2017 годом на 177175 руб.

Затраты в незавершенном производстве занимают вторую позицию в составе производственных запасов, наибольший удельный вес наблюдался в 2017 году – 18,6%.

По сравнению с 2017 годом затраты в незавершенном производстве увеличились на 247047 руб. и составили в 2018 году 4853225 руб. Снижение затрат в незавершенном производстве за 2017-2018 годы — 1699657 руб.

Более наглядно структура производственных запасов ООО «НЕФТЕГАЗПЕРСПЕКТИВА» по состоянию на конец 2018 года представлена на рисунке 6.

Рисунок 6. Структура производственных запасов ООО «НЕФТЕГАЗПЕРСПЕКТИВА», 2018 г

ООО «НЕФТЕГАЗПЕРСПЕКТИВА» обладает значительным объемом производственных запасов. Анализ производственных запасов компания производится с целью получения необходимого объема информации, дающей оценку состояния запасов сырья и материалов, незавершенного производства, готовой продукции, их соответствия потребностям производства, выявление дополнительных резервов.

Перед тем, как приступить к анализу использования материалов в ООО «НЕФТЕГАЗПЕРСПЕКТИВА», проанализируем динамику структуры реализации тепловой энергии в компании.

В таблице 3 представлена динамика реализации сырья и материалов на предприятии за 2016-2018 гг.

Таблица 3. Анализ реализации топлива ООО «НЕФТЕГАЗПЕРСПЕКТИВА» за 2015-2017 гг., тыс.т.

| Наименование | 2016 г. | 2017 г. | Отклонение (+;-) | 2017 г. в % к 2016 г. | 2018 г. | Отклонение (+,-) | 2018 г. в % к 2017 г. |

| Топливо, в т.ч.: | 21257,61 | 23394,01 | 2136 | 110,1 | 26061,15 | 2667,14 | 111,4 |

| Нефть | 20657,37 | 22754 | 2097 | 110,2 | 25388,34 | 2634,09 | 111,6 |

| Газ | 600,24 | 639,76 | 39,52 | 106,6 | 672,81 | 33,05 | 105,2 |

Из полученной таблицы виден темп роста за последние три года реализации топлива. В 2018 году топлива выросла на 2667,14 тыс.т. В том числе для нефти рост составил 11,6% (2634,09 тыс.т), а для газа увеличение на 5,2 % (33,05 тыс.т).

В составе производственных запасов на предприятии наибольший удельный вес занимают материальные ресурсы, которые в 2018 году составили 26 183 262 руб., поэтому целесообразно отдельно проанализировать состав и динамику материальных ресурсов, и их изменение в компании за 2016-2018 годы.

Данные для анализа представим в таблице 4.

Таблица 4. Анализ состава и динамики материальных ресурсов за 2016-2018 гг., руб.

| 2016 г. | 2017 г. | Отклонение (+;-) | 2017 г. | Отклонение (+,-) | 2018 г. в % к 2017 г. | |

| Материалы всего, | 20218327 | 26360437 | 6142110 | 26183262 | -177175 | 99,3 |

| Запасные части | 465022 | 659011 | 193989 | 576032 | -82979 | 87,4 |

| Топливо | 19450031 | 25490543 | 6040512 | 25384673 | -105870 | 99,6 |

| прочие материалы | 121310 | 118622 | -2688 | 109970 | -8652 | 92,7 |

| спец. оснастка и спец. одежда на складе | 181965 | 92262 | -89703 | 112588 | 20326 | 122,0 |

Материальные ресурсы в целом по компании увеличились с 20218327 руб. в 2016 году до 26360437 руб. в 2017 году, увеличение 30,4%. За 2017-2018 годы запасы материалов уменьшились на 177175 руб. (0,7%), и составили в 2018 году 26183262 руб.

Запасы запасных частей в денежном выражении с 465022 руб. в 2016 году увеличились до 659011 руб. в 2017 году, рост – 41,7% (193989 руб.). За 2017-2018 годы уменьшение запасов составило 82979 руб., что в динамике – 2,6%.

За анализируемый период наблюдается рост запасов топлива. За 2016-2017 годы прирост запасов топлива составил 31,1% (6040512 руб.), за 2017-2018 годы – 0,4% (105870 руб.). Сами запасы топлива в денежном выражении в 2018 году составили 25384673 руб.

По сравнению с 2016 годом запасы прочих материалов уменьшились на 2688 руб. (2,2%) и составили в 2017 году 118622 руб. Снижение прочих материалов за 2017-2017 годы – 7,3% (8652 руб.).

В 2017 году по сравнению с 2016 годом значительно сократились запасы специальной оснастки и специальной одежды на складе, снижение составило 89703 руб. (почти в 2 раза).

За 2017-2018 годы запасы специальной оснастки и специальной одежды на складе увеличились на 20326 руб. Запасы специальной одежды и специальной оснастки на складе в 2018 году составили 112588 руб.

В процессе анализа оценивается эффективность использования материальных ресурсов и их динамики (таблица 5).

Материальные затраты на предприятии в 2017 году составили 28692387 руб. и увеличились по сравнению с 2016 годом на 3435270 руб., рост за анализируемый период 113,6%. В 2018 году наблюдается обратная тенденция, а именно, снижение материальных затрат по сравнению с 2017 годом на 3734295 руб. (13%).

За рассматриваемый период наблюдается ежегодный рост выпуска продукции, работ, услуг. Выпуск продукции увеличился с 27015041 руб. в 2016 году до 29830924 руб. в 2017 году, рост – 110,4%. В 2018 году выпуск продукции составил 34147016 руб., и увеличился по сравнению с 2017 годом на 4316092 руб. (14,5%).

Рост выпуска продукции и сокращения материальных затрат положительно сказалось на материалоотдаче и материалоемкости в 2018 году. Материалоотдача в 2017 году составила 1,04 руб., снижение по сравнению с 2015 годом 2,8% (0,03 руб.). В 2018 году материалоотдача по сравнению с 2017 годом увеличилась на 0,33 руб. (31,6%) и составила 1,37 руб. Материалоемкость имеет обратную тенденцию, а именно к росту в 2016 году и снижению в 2018 году. Роста материалоемкости в 2017 году по сравнению с 2016 годом составило 2,9% (0,027 руб.) и составила 0,962 руб. За 2017-2018 годы материалоемкость снизилась с 0,962 руб. до 0,731 руб.

Таблица 5. Анализ эффективности использования материальных ресурсов в 2018 г. за 2016-2018 гг., руб.

| Наименование | 2016 г. | 2017 г. | Отклонение (+;-) | 2018 г. | Отклонение (+,-) | 2018 г. в % к 2017 г. |

| Выпуск продукции, работ, услуг | 27015041 | 29830924 | 2815883 | 34147016 | 4316092 | 114,5 |

| Материальные затраты | 25257117 | 28692387 | 3435270 | 24958092 | — 3734295 | 87,0 |

| Прибыль от продаж | 931588 | 1074932 | 143344 | 700009 | -374923 | 65,1 |

| Себестоимость продукции | 26083453 | 28755992 | 2672539 | 33447007 | 4691015 | 116,3 |

| Материалоотдача, руб. | 1,07 | 1,04 | -0,03 | 1,37 | 0,33 | 131,6 |

| Материалоемкость, руб. | 0,935 | 0,962 | 0,027 | 0,731 | -0,231 | 76,0 |

| Удельный вес материальных затрат в себестоимости продукции в %

| 96,8 | 99,8 | 2,9 | 74,62 | -25,16 | — |

| Прибыль на один рубль материальных затрат, руб.

| 0,037 | 0,037 | 0,001 | 0,028 | -0,009 | 74,9 |

Себестоимость продукции в связи с увеличением объема выпуска продукции с каждым годом растет. В 2017 году себестоимость продукции составила 28755992 руб. и увеличилась по сравнению с 2016 годом на 2672539 руб. (10,2%). Прирост себестоимости продукции за 2017-2018 годы составил 16,3% (4691015 руб.).

Удельный вес материальных затрат в себестоимости продукции значительный и в связи с превышением темпов роста материальных затрат над темпами роста себестоимости продукции, наблюдается его дальнейшее увеличение.

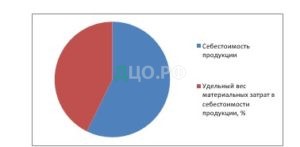

За 2016-2017 годы увеличение удельного веса материальных затрат в себестоимости тепловой энергии составило 2,9%. В 2018 году удельный вес материальных затрат в себестоимости продукции составил 74,62% и снизился по сравнению с 2017 годом на 25,16% (рис. 7).

Рисунок 7. Удельный вес материальных затрат в себестоимости тепловой энергии, 2018 г

В результате того, что темпы роста прибыли от продаж и выше темпов роста материальных затрат, прибыль на 0,001 рублей материальных затрат в 2017 году по сравнению с 2016 годом увеличилась на 1,6 % и составила 0,037 руб.

Снижение прибыли на один рубль материальных затрат за 2017-2018 годы составил 25,1% (0,009 руб.).

Результаты анализа позволяют сделать вывод, что материальные ресурсы в ООО «НЕФТЕГАЗПЕРСПЕКТИВА» используются недостаточно эффективно. Так как сокращается удельный вес материальных затрат в себестоимости оказываемых услуг, материалоемкость, увеличивается материалоотдача, но снижается прибыль на один рубль материальных затрат.

2.3 Разработка мероприятий по управлению процессом инвентаризации материально-производственных запасов на предприятии

Изменение величины запаса во времени является основной проблемой в обеспечении необходимого количества запаса на предприятии. При отсутствии возможности повлиять напрямую на основные показатели спроса в услугах, работники служб по управлению запасами применяют варианты влияния на показатели снабжения, используемые в управлении запасами.

В тоже время необходимо дать ответ на главные вопросы:

1) какую величину заказа необходимо оформить при оказании услуг;

2) в какое время требуется сделать заявку на закупку, для восполнения запаса при оказании услуг.

Оба эти вопроса связаны между собой.

Основываясь на принятом размере пополнения запаса, необходимого для удовлетворения заданной или планируемой потребности, существует возможность определить моменты выдачи заказов. Величина экономически обоснованной величины заказа является ключевым параметром оптимизации уровня запаса на предприятии. Так как именно от его размера зависит последующее изменение запаса, а также управление им.

Следовательно, для действий с запасом может быть 2 средства:

1) размер заказа;

2) интервал времени между заказами.

Таким образом, можно сказать, что существует только 2 варианта построения моделей управления запасами.

Перейдем к рассмотрению модели с фиксированным размером заказа.

Исходными или первоначальными данными для расчета параметров модели и расчетные параметры модели с фиксированным размером заказа являются показатели, которые изображены на рисунке 8.

Рис.8. Параметры модели с фиксированным размером заказа.

В таблице 6 приведен расчет параметров модели управления запасами с фиксированным размером заказа.

Таблица 6. Расчет параметров модели управления запасами с фиксированным размером заказа

| Показатель | Порядок расчета |

| 1. Объем потребности, ед. | — |

| 2. Оптимальный размер заказа, ед. | — |

| 3. Время выполнения заказа, дни | — |

| 4. Возможная задержка поставки, дни | — |

| 5. Ожидаемое дневное потребление, ед./день | [1] / [количество рабочих дней] |

| 6. Срок расходования заказа, дни | [2] / [5] |

| 7. Ожидаемое потребление за время выполнения заказа, ед. | [3] * [5] |

| 8. Максимальное потребление за время выполнения заказа, ед. | ([3] + [4] ) * [5] |

| 9. Страховой запас, ед. | [4] * [5] |

| 10. Пороговый уровень запаса, ед. | [7] + [9] |

| 11. Максимальный желательный запас, ед. | [2] + [9] |

| 12. Срок расходования запаса до порогового уровня, дни | ([11] — [10]) / [5] |

Все, представленные в таблице 6, параметры модели управления запасами с фиксированным размером заказа, изображены таким образом, что в случае применения представленных исходных данных, заданных в таблице, за промежуток времени, в который будет выполняться заказ, величина запаса на предприятии снизится с порогового уровня запаса до страхового запаса.

Выявление необходимого размера запаса является первоначальным шагом в процессе работы над моделью управления запасами. Величина необходимого размера запаса зависит от характеристик производства. В том случае, когда запасы формируют на входе предприятия, величина необходимых сырья и материалов создается на основе производственного плана и потребностей обслуживающих производств. Планы производства и обслуживания вычисляют на основе информации о величине производственных циклов. В свою очередь, планы производства и обслуживания чаще всего стабильны, но в тоже время, они могут поддаваться изменению. Под прогнозированием здесь будем понимать попытку предсказания возможного размера потребности.

Попытка предугадать возможную величину спроса необходима в тоже время, и для того чтобы предприятие было в состоянии обеспечить план. Он, в свою очередь, более вероятно может отклоняться от заранее определенных показателей, нежели план производства. Достоверность определения величины потребности в запасе определяет необходимый размер страхового запаса, и как следствие, общую величину запаса.

Следующим ключевым моментом в представленной модели является размер заказа. Он представлен строго фиксированной величиной и не изменяется при смене условий движения запаса.

По нашему мнению, оптимальный размер заказа – это такое количество заказываемых материалов, при котором затраты на выполнение заказов и сохранения запасов (совокупный размер затрат) будет минимальной. Оптимальный размер заказа можно определить несколькими способами, используя формулу Уилсона и метод прямого счета.

При применении модели управления запасами с фиксированным размером заказа необходимо проводить постоянный учет величины запаса на складе. Это может привести к росту расходов по ее применению. В тоже время данная модель позволяет экономить на издержках по содержанию запаса материалов за счет сокращения площадей складского хозяйства. Расчет влияния управления производственными запасами посредством данной модели на показатели деятельности ООО «НЕФТЕГАЗПЕРСПЕКТИВА» будет представлено нами далее.

Другой моделью управления запасами, которая относится к основным, является модель с фиксированным интервалом времени между заказами.

В модели с фиксированным интервалом времени между заказами, как следует из названия, заказы оформляются в заранее оговоренные промежутки времени. Эти промежутки отстоят друг от друга на определенные и равные интервалы. Например, 1 раз в месяц, 1 раз в неделю, 1 раз в 14 дней и т.п.

Исходными или первоначальными данными для расчета параметров модели и расчетные параметры модели с фиксированным интервалом времени между заказами являются показатели, которые представлены на рисунке 9.

Рис. 9. Параметры модели с фиксированным интервалом времени между заказами.

Все, представленные на рис.9, параметры модели управление запасами с фиксированным интервалом времени между заказами рассчитаны таким образом, что при применении заданных размеров исходных данных, за время оказания услуги запас материала снизится с текущего до страхового уровня запаса.

Величина потребности в запасе используется такая же, как и в рассмотренной ранее модели, с фиксированным размеров заказа.

В таблице 7 приведен расчет параметров модели управления запасами с фиксированным интервалом времени между заказами.

Таблица 7. Расчет параметров модели управления запасами с фиксированным интервалом времени между заказами

| Показатель | Порядок расчета |

| 1. Объем потребности, ед. | — |

| 2. Интервал времени между заказами, дни | — |

| 3. Время выполнения заказа, дни | — |

| 4. Возможная задержка поставки, дни | — |

| 5. Ожидаемое дневное потребление, ед./день | [1] / [количество рабочих дней] |

| 6. Ожидаемое потребление за время выполнения заказа, ед. | [3] * [5] |

| 7. Максимальное потребление за время выполнения заказа, ед. | ([3] + [4] ) * [5] |

| 8. Страховой запас, ед. | [4] * [5] |

| 9. Максимальный желательный запас, ед. | [8] + [2] * [5] |

Таким образом, рассмотренные модели управления запасами с фиксированным размером заказа и с фиксированным интервалом времени между заказами включают в себя необходимый набор исходных данных и расчетных параметров. С их помощью можно спроектировать оригинальную модель управления запасами, которая будет ориентирована на специфические условия доставки и расходования запаса.

В целом, по полученным данным можно сделать вывод, что управление запасами в ООО «НЕФТЕГАЗПЕРСПЕКТИВА» по методике с фиксированным интервалом времени между заказами, необходимо проводить постоянный контроль за величиной запаса. Это позволяет максимально быстро принимать решение о пополнении запаса.

В то же время в модели с фиксированным интервалом времени между заказами необходимо проводить только лишь периодический контроль величины запаса. Это позволяет упростить процедуру применения модели и снижает операционные затраты. Рассмотрим эффект от предложенных мероприятий.

2.4 Оценка эффективности предложенных мероприятий

В таблице 8 представлены исходные данные и расчет оптимального размера заказа.

Таблица 8. Расчет оптимального размера заказа для ООО «НЕФТЕГАЗПЕРСПЕКТИВА»

| Показатель | Существующий размер заказа, руб. | Затраты на выполнение заказа, руб. | Объем потребности в запасе | Затраты на содержание запаса, руб. | Оптимальный размер заказа |

| разработка и производство внутритрубных диагностических комплексов, очистка внутренней полости, внутритрубная диагностика и оценка технического состояния нефте-газо-продуктопроводов | 37 000 | 900 000 | 250 000 | 900 | 22 361 |

| Предоставление услуг в области добычи нефти и природного газа | 42 000 | 1 000 000 | 190 000 | 800 | 21 794 |

| Производство пластмасс и синтетических смол в первичных формах | 35 000 | 880 000 | 300 000 | 1 000 | 23 000 |

| Производство строительных металлических конструкций, изделий и их частей | 25 000 | 700 000 | 200 000 | 1 500 | 13 663 |

По данным таблицы 8, можно сделать вывод, что для всех нормируемых позиций оптимальный размер заказа превышает существующий более чем на 30% и достигает даже почти 50%. Из этого следует, что на предприятии существует превышение нормы закупаемых объемов материалов.

В таблице 9 представлено изменение основных показателей от снижения объемов закупки нормируемых позиций в ООО «НЕФТЕГАЗПЕРСПЕКТИВА».

Как видно из таблицы 9, что если оптимальный размер разработка и производство внутритрубных диагностических комплексов, очистка внутренней полости, внутритрубная диагностика и оценка технического состояния нефте-газо-продуктопроводов снизится на 39,57%, то это приведет к снижению затрат на закупку и хранение материала на 11,47%.

Таблица 9. Изменение показателей от мероприятия по регулированию объемов закупок

| Показатель | До мероприятия | После мероприятия | Отклонение, % |

| разработка и производство внутритрубных диагностических комплексов, очистка внутренней полости, внутритрубная диагностика и оценка технического состояния нефте-газо-продуктопроводов: | |||

| Оптимальный размер заказа | 37 000 | 22 361 | 60,43 |

| Затраты на закупку и хранение, тыс. руб. | 22 731 | 20 125 | 88,53 |

| Предоставление услуг в области добычи нефти и природного газа | |||

| Оптимальный размер заказа | 42 000 | 21 794 | 51,89 |

| Затраты на закупку и хранение, тыс. руб. | 21 324 | 17 444 | 81,81 |

| Производство пластмасс и синтетических смол в первичных формах | |||

| Оптимальный размер заказа | 35 000 | 23 000 | 65,65 |

| Затраты на закупку и хранение, тыс. руб. | 24 043 | 22 978 | 91,76 |

| Производство строительных металлических конструкций, изделий и их частей | |||

| Оптимальный размер заказа | 25 000 | 13 663 | 54,65 |

| Затраты на закупку и хранение, тыс. руб. | 24 350 | 20 494 | 84,16 |

| Себестоимость, тыс. руб. | 71 829 121 | 71 816 714 | 99,983 |

Если снизить размер предоставления услуг в области добычи нефти и природного газа на 48,11%, то снижение затрат на закупку и хранение материала составит 18,19%.

Уменьшение размера заказа на Производство пластмасс и синтетических смол в первичных формах на 34,35%, приведет к снижению затрат на закупку и хранение материала на 8,24%. Если снизить оптимальный размер заказа производство строительных металлических конструкций, изделий и их частей на 45,35%, то это позволит снизить затраты на закупку и хранение материала на 15,84%.

В целом такое изменение в оптимальном размере заказа позволит снизить себестоимость на 0,017%.

Управление размерами закупок, несомненно, требует дополнительных усилий и затрат, но тем не менее оно стоит того, если целью деятельности предприятия поставлено дальнейшее развитие и достижение его высокой результативности.

Для использования модели управления запасами с фиксированным интервалом времени между заказами необходимо знать оптимальный интервал времени между заказами.

В таблице 10 представлено изменение основных показателей от мероприятия по снижению затрат на транспортировку нормируемых позиций.

Как видно из таблицы 10, что если оптимальный размер заказа на разработка и производство внутритрубных диагностических комплексов, очистка внутренней полости, внутритрубная диагностика и оценка технического состояния нефте-газо-продуктопроводов снизится на 39,57%, то это приведет к увеличению числа заказов на 65,47%, а также росту затрат на закупку на 65,47%. В тоже время, снижение размера заказа позволит уменьшить затраты на хранение материала на 39,57%.

Если снизить размер заказа на предоставление услуг в области добычи нефти и природного газа на 48,11%, то это произойдет рост числа заказов и затрат на закупку на 98,92%, но в тоже время, это позволит снизить затраты на хранение на 49,73%.

Уменьшение размера заказа на производство пластмасс и синтетических смол в первичных формах на 34,35%, приведет к увеличению числа заказов на 52,32%, а также росту затрат на закупку на 52,32%.

Если снизить оптимальный размер заказа на производство строительных металлических конструкций, изделий и их частей на 45,35%, то это способствует росту числа заказов и затрат на закупку на 82,98%. Но в свою очередь, оптимальный размер заказа позволит снизить затраты на хранение на 45,35%.

В целях сокращения затрат на хранение запасов для ООО «НЕФТЕГАЗПЕРСПЕКТИВА» предложена закупка оптимальными партиями запасов, с целью сокращения затрат на их складское хранение, страхование, потерь из-за физической и моральной порчи и хищений.

Таблица 10. Изменение показателей от мероприятия по снижению затрат на транспортировку

| Показатель | До мероприятия | После мероприятия | Отклонение, % |

| разработка и производство внутритрубных диагностических комплексов, очистка внутренней полости, внутритрубная диагностика и оценка технического состояния нефте-газо-продуктопроводов: | |||

| Оптимальный размер заказа | 37 000 | 22 361 | 60,43 |

| Количество заказов, раз. | 7 | 11 | 165,47 |

| Затраты на хранение, тыс. руб. | 16 650 | 10 062 | 60,43 |

| Затраты на закупку, тыс. руб. | 6 081 | 10 062 | 165,47 |

| Предоставление услуг в области добычи нефти и природного газа | |||

| Оптимальный размер заказа | 42 000 | 21 794 | 51,89 |

| Количество заказов, раз. | 5 | 9 | 198,92 |

| Затраты на хранение, тыс. руб. | 16 800 | 8 446 | 50,27 |

| Затраты на закупку, тыс. руб. | 4 524 | 8 999 | 198,92 |

| Производство пластмасс и синтетических смол в первичных формах | |||

| Оптимальный размер заказа | 35 000 | 23 000 | 65,65 |

| Количество заказов, раз. | 9 | 13 | 152,32 |

| Затраты на хранение, тыс. руб. | 15 000 | 11 662 | 65,65 |

| Затраты на закупку, тыс. руб. | 9 067 | 11 662 | 152,32 |

| Производство строительных металлических конструкций, изделий и их частей | |||

| Оптимальный размер заказа | 25 000 | 13 663 | 54,65 |

| Количество заказов, раз. | 8 | 15 | 182,98 |

| Затраты на хранение, тыс. руб. | 18 750 | 10 247 | 54,65 |

| Затраты на закупку, тыс. руб. | 5 600 | 10 247 | 182,98 |

Первостепенной задачей управления товарно-материальными потоками состоит в том, чтобы выявить общую величину издержек, связанных с содержанием запасов. Структура затрат на хранение запасов в ООО «НЕФТЕГАЗПЕРСПЕКТИВА» представлена в таблице 11.

Можно заметить, что применение мероприятий позволит снизить затраты на хранение запасов на 3,5 процентных пункта от стоимости запасов.

Таблица 11. Затраты на хранение запасов

| Категория | Затраты, в % от стоимости запаса до мероприятия | Затраты, в % от стоимости запаса после мероприятия | Отклонение, % | Затраты, в % от стоимости запаса (нормативное значение) |

| Затраты на помещение: — содержание помещения; — налог на имущество; — страхование. | 8 | 6 | 2 | от 3 до 10 |

| Затраты на перемещение сырья и материалов: — оборудование и амортизация; — энергия; — содержание оборудования. | 3,5 | 3 | 0,5 | от 1 до3,5 |

| Затраты на рабочую силу, дополнительную работу по перемещению и наблюдению | 3 | 3 | 0 | от 3 до 5 |

| Убыль материалов (кража, отходы, старение) | 4 | 3 | 1 | от 2 до 5 |

| Общие текущие затраты от стоимости запасов | 18,5 | 15 | 3,5 |

Таким образом, на размер расходов на запасы оказываю влияние организация, формирование и поддержание обоснованного размера совокупных запасов. Важное значение в этом случае приобретает внедрение системы стратегического управления закупочной деятельностью.

Предприятию необходимо не только разработать определенный план по формированию процесса закупок, но и следовать ему. Это необходимо для того чтобы иметь обширную информацию о своих потребностях, а также о спросе и предложении на рынке, о конкурентах и т.д.

Также предприятию требуется определить для себя грамотную организационную структуру. Она обуславливается размерами предприятия, зависит от его вида деятельности, а также географического положения. Необходимо определиться с методикой отбора и оценки поставщиков. А также необходимо провести усовершенствование, при помощи современных технологий, процесса закупок. Это необходимо для того, чтобы предприятие получало достоверную информацию о ситуации на рынке, что способствует росту производительности и эффективности действий подразделений, занятых в сфере снабжения.

Таким образом, путь к сокращению производственных запасов на предприятии лежит через:

- повышение рациональности при их использовании;

- отказ от запасов, которые превышают нормы;

- совершенствование нормирования;

- улучшения организации материально-технического обеспечения;

- четкой работы используемого транспорта.

ЗАКЛЮЧЕНИЕ

По итогам произведенного исследования можно сделать следующие выводы:

Управление запасами — сложный процесс, который позволяет выявлять потребности производства в определенных ресурсах (материальных, финансовых, трудовых), конкретного их объема для технологического цикла с целью обеспечения заданного производственного ритма и выпуска продукции высокого качества при наименьших издержках.

Если на предприятии отсутствует эффективная система управления запасами, то это влечет многочисленные негативные последствия: простои производства, убытки при реализации продукции, нарушение исполнения договорных обязательств или наоборот — замораживание оборотных средств в неликвидных запасах. Эффективное управление производственными запасами возможно только при наличии механизма и большое количество методик, способствующих решению проблемы управления производственными запасами и в основе которых лежат различные приемы экономического анализа.

В работе предложены 2 основные модели управления запасами: модель управления запасами с фиксированным размером заказа и модель управления запасами с фиксированным интервалом времени между заказами.

В целом, результат управления запасами в ООО «НЕФТЕГАЗПЕРСПЕКТИВА» по методике с фиксированным интервалом времени между заказами показал более плохой результат, нежели по методике с фиксированным размером заказа. Это связано с тем, что в последнем случае можно проводить постоянный контроль за величиной запаса. Это позволяет максимально быстро принимать решение о пополнении запаса.

В то же время в модели с фиксированным интервалом времени между заказами необходимо проводить только лишь периодический контроль величины запаса. Это позволяет упростить процедуру применения модели и снижает операционные затраты.

Результаты анализа позволяют сделать вывод, что материальные ресурсы в ООО «НЕФТЕГАЗПЕРСПЕКТИВА» используются недостаточно эффективно. Так как сокращается удельный вес материальных затрат в себестоимости оказываемых услуг, материалоемкость, увеличивается материалоотдача, но снижается прибыль на один рубль материальных затрат.

Путь к сокращению производственных запасов на предприятии лежит через:

- повышение рациональности при их использовании;

- отказ от запасов, которые превышают нормы;

- совершенствование нормирования;

- улучшения организации материально-технического обеспечения производства;

- четкой работы используемого транспорта.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Теоретический раздел

- Международный стандарт финансовой отчетности (IAS) 2 «Запасы» (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 №160н).

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утв. Приказом Минфина РФ от 09.06.2001 №44н) // Российская газета. ¾ ¾ N 140.

- Приказ Минфина РФ от 28 декабря 2001 г. N 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» // Российская газета. ¾ 2016 г. ¾ N 36.

- Баскакова О. В. Экономика предприятия (организации): Учебник / О. В. Баскакова, Л.Ф. Сейко. ¾ М.: Издательско-торговая корпорация «Дашков и К°», 2017. ¾ 372 с.

- Бровин А.П. Порядок и условия применения классификации запасов производственных предприятий для их нормирования // Известия ВУЗов. ¾ ¾ № 6. ¾ С. 144-149.

- Воронкова, М.А. Управление запасами как фактор стратегического развития организации // Проблемы экономики и менеджмента. ¾ ¾ № 1. ¾ С. 49-51.

- Герт Н.В., Кузнецова В.А. Производственные запасы: терминологические проблемы // В сборнике: Фундаментальные и прикладные научные исследования: актуальные вопросы, достижения и инновации сборник статей победителей II Международной научно-практической конференции. ¾ ¾ С. 315-317.

- Матушевская Е.А., Вездецкая К.С. Обзор основных методик анализа материально-производственных запасов // В сборнике: Современный стиль управления сборник научных статей. Ответственный редактор Е. А. Ильина. ¾ ¾ С. 319-329.

- Мицель А.А. Многопродуктовая модель управления запасами с равной периодичностью поставок // Экономический анализ: теория и практика. ¾ ¾ № 40. ¾ С. 55-66.

- Хазиахметова Р.И. Экономическая сущность материально-производственных запасов: национальный и зарубежный взгляд. // Современные тенденции развития науки и технологий, 2015. ¾ № 5-3. ¾ С. 160-162.

- Хоничев, Ю.В. Учет запасов на предприятиях // Бухгалтерский учет. ¾ ¾ № 2. ¾ С. 17.

- Шакирова А.А. Методика анализа использования материальных ресурсов // Экономика и социум. ¾ ¾ № 2-4 (11). ¾ С. 1138-1140.

- Экономика и финансы предприятия: учебник / Под редакцией Т.С. Новашиной. ¾ Издание второе, перераб. и доп. ¾ М.: Московский финансово-промышленный университет «Синергия», 2016. ¾ 206 с.

- Аналитический раздел

- Агарков А.П. Экономика и управление на предприятии. ¾ М: Изд-во Дашков и К, 2015. ¾ 400 с.

- Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс.-3 – е изд., испр. ¾ М.: ИНФРА – М, 2017. ¾ 320 с.

- Стерлигова А.Н. Управление запасами в цепях поставок: учебник. ¾ М.: ИНФРА-М, 2013. ¾ 430 с.

- Стратегический менеджмент: учебное пособие для студентов высших учебных заведений, обучающихся по направлению 080200 «Менеджмент» и специальности 080507 «Менеджмент организации»; рекомендован УМО по образованию в области менеджмента / Александрова А.В. [и др.]; под ред. Н.А. Казаковой. — М., 2014. — 320 с.

- Фролова Т.А. Экономика предприятия: конспект лекций. ¾ Таганрог: Изд-во ТРТУ, 2015. ¾ 248 с.

- Шевчук Д.А. Бухучет, налогообложение, управленческий учет: самоучитель. ¾ М.: «Эксмо», 2014. ¾ 414 с.

- Экономика и бизнес / под. ред. В.В. Камаев. ¾ М.: Издательство, МГУ, 2016. ¾ 553 с.

- ОРГАНИЗАЦИОННО-УПРАВЛЕНЧЕСКИЙ РАЗДЕЛ

- Друцкая М.В. Проблемы оптимизации уровня запасов. // Экономика. Бизнес. Банки, 2015. ¾ № 1. ¾ С. 14.

- Зайцева Г.В. Современные технологии управления запасами предприятия. // Общество: политика, экономика, право. ¾ ¾№ 2. ¾ С. 28.

- Колбина Е. С. Управление запасами // Молодой ученый, 2015. ¾ №16. ¾ С. 23.

- Лагуткин В.М. Оптимизация запасов средств производства: учебное пособие. ¾ М.: Мысль, 2017. ¾ 245 с.

- Лукинский В.С., Лукинский В.В., Чепурин А. К вопросу о совершенствовании алгоритма управления запасами // Логистика и управление цепями поставок, 2016. — № 1 (54). — С. 12.

- Орлов А.И. Оптимальный план управления запасами нельзя найти на основе формулы квадратного корня. // Научный журнал КубГАУ, 2015. ¾ № 106. ¾ С.54.

- Разгуляев В.Ю. Выбор оптимальной модели закупок // Логистика сегодня, 2015. ¾ № 2. ¾ С. 118.

- Хедли Дж. Анализ систем управления запасами. ¾ М.: Наука, 2015. ¾72 с.

- Шрайбфедер Дж. Эффективное управление запасами, 2-е изд., пер. с англ. ¾ М.: Альпина Букс, 2017. ¾ 304 с.

Страницы 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.