1.3. Покупка-продажа валютных средств коммерческими банками РФ на российском рынке и зарубежом

Рассмотрим операции с иностранной валютой и операции валютного рынка, поскольку они ежедневно происходят в крупных банках.

Валютный рынок в узком смысле слова — особый институциональный механизм, опосредующий отношения по поводу купли и продажи иностранной валюты, где большинство сделок заключается между банками. Валютный рынок в широком смысле слова — это отношение не только между его субъектами (т.е. в основном между банками), но и между банками и их клиентами.

Главная характерная черта валютного рынка заключается в том, что на нем денежные единицы противостоят друг другу только в виде записей по корреспондентским счетам. Валютный рынок представляет собой преимущественно межбанковский рынок, поскольку именно в ходе межбанковских операций непосредственно формируется курс валюты. Роль валютного рынка в экономике определяется его функциями:

— обслуживание международного оборота товаров, услуг и капиталов;

— формирование валютного курса под влиянием спроса и предложения;

— механизм для защиты от валютных рисков и приложения спекулятивных капиталов;

— инструмент государства для целей денежно — кредитной и экономической политики.

Котировка валюты — определение ее курса. Полная котировка включает курс покупателя и курс продавца, в соответствии с которым банк купит или продаст иностранную валюту на национальную. Разница между курсом покупателя и продавца — маржа — является для банка источником дохода, за счет которого он покрывает расходы по осуществлению сделки и в определенной степени служит для страхования валютного риска.

Существует два метода котировки иностранной валюты к национальной — прямая и косвенная. При прямой котировке стоимость единицы иностранной валюты выражается в национальной денежной единице. При косвенной котировке за единицу принята национальная денежная единица, курс которой выражается в определенном количестве иностранной валюты. Преимущественно косвенная котировка применяется в Великобритании.

Процедура котировки, состоящая в определении и регистрации межбанковского курса путем последовательного сопоставления спроса и предложения по каждой валюте, называется — фиксинг. На основе фиксинга устанавливаются курсы продавца и покупателя, публикуемые в официальных бюллетенях. Котировка валют для торгово-промышленной клиентуры, которая интересуется котировкой иностранных валют по отношению к национальной, базируется на кросс — курсе. Кросс — курс — соотношение между двумя валютами, которое вытекает по отношению к третьей валюте.

В процессе совершения сделок с валютой банк получает одну валюту на другую. Соотношение требований и обязательств банка в иностранной валюте определяют его валютную позицию. Если требования и обязательства совпадают, валютная позиция считается закрытой, при несовпадении — открытой. Открытая позиция может быть двух типов: короткая и длинная. Позиция, при которой обязательства по данной валюте превышают требования, называется короткой, а если требования превышают обязательства — длинной. Например, банк вскрыл позицию продав 1000 долларов США за 4992000 рублей. В результате этой сделки банк будет иметь короткую позицию в долларах США и длинную — в рублях. Открытая валютная позиция связана с возникновением валютного риска; она может привести как к дополнительным доходам, так и убыткам банков.

В настоящее время в РФ каждый уполномоченный банк имеет лимит валютной позиции. Данный порядок распространяется на покупку и продажу уполномоченными банками Российской Федерации иностранной валюты против валюты Российской Федерации. Уполномоченный банк может от своего имени осуществлять операции по купле — продаже иностранной валюты как за свой счет, так и за счет клиента по его поручению, если клиент имеет право доступа на внутренний валютный рынок Российской Федерации в соответствии с пунктами 20, 24 и 26 Инструкции N 7 Банка России.

Размер открытой валютной позиции уполномоченного банка определяется как разница между суммой иностранной валюты, купленной банком за свой счет, начиная с 1 января отчетного года, и суммой, проданной банком за свой счет за тот же период времени иностранной валюты.

В расчет валютной позиции не включаются операции по купле — продаже наличной иностранной валюты (банковских и казначейских билетов, а также монеты в иностранной валюте) за наличную валюту Российской Федерации.

В зависимости от лицензии банки могут заниматься операциями по покупке — продаже валюты либо только на внутреннем валютном рынке, либо на внутреннем и внешнем рынках. Обычно банкам разрешается заниматься этими операциями только после получения как минимум расширенной лицензии на совершение операций в валюте. Эта лицензия, как правило, дает банку возможность производить операции покупки — продажи валюты только на внутреннем валютном рынке, то есть на валютных биржах или на межбанковском валютном рынке. Право на совершение операций покупки — продажи валюты на внешних (международных) рынках дает только генеральная лицензия на совершение операций в валюте.

Валютные операции. Операции «спот». Торговля валютой происходит в виде наличных или срочных операций. Наличные валютные операции осуществляются в основном на условиях «спот», что подразумевает расчет на второй рабочий день после заключения сделки по курсу, зафиксированному в момент ее заключения. Это позволяет перевести деньги в любую страну и завершить оформление сделки. Базой для проведения операций «спот» служат корреспондентские отношения между банками. Валютные операции «спот» составляют примерно 90 процентов всех сделок в валюте. Главными целями их являются:

— обеспечение потребности клиентов банка в иностранной валюте;

— перелив средств из одной валюты в другую;

— проведение спекулятивных операций.

Срочные сделки. Срочными операциями называются валютные сделки, расчет по которым происходит более чем через два рабочих дня после их заключения. Цель их применения:

— страхование от изменения курсов валют;

— извлечение спекулятивной прибыли;

Межбанковские срочные сделки получили название «форвардных». В момент заключения сделки фиксируется срок, курс и сумма, но до наступления срока (обычно 1-6 месяцев) никакие суммы по счетам не проводятся.

К особенностям срочных сделок относятся:

— существование интервала во времени между моментом заключения и исполнения сделки;

— курс валюты определяется в момент заключения сделки.

Сделки с опционом. Среди срочных сделок с иностранной валютой выделяют сделки с «аутрайтом» — с условием поставки валюты на определенную дату, и сделки с «опционом» — с условием нефиксированной даты поставки. Одна из сторон по опционной сделке имеет право выбирать для себя наиболее выгодные условия исполнения обязательств. За это право вторая сторона получает премию, зависящую от длительности опциона, от разницы курсов при заключении сделки и оговоренных в данной операции. Их цель — ограничить потери от колебания курсов валют, т.е. страхование поступлений и платежей в валюте от валютного риска.

В зависимости от того, кто из участников и каким образом имеет право на изменение условий сделки, различают: опцион покупателя или сделку с предварительной премией, опцион продавца или сделку с обратной премией, временной опцион.

Операции «своп». Сделки «своп» представляют собой валютные операции, сочетающие куплю или продажу валюты на условиях наличной сделки «спот» с одновременно куплей или продажей той же валюты на срок по курсу «форвард». Очередность проведения этих операций имеет свое название. Так, сделка, при которой происходит продажа иностранной валюты на условиях «спот» с одновременной ее покупкой на условиях «форвард», называется Репорт, сделка, где имеют место покупка иностранной валюты на условиях «спот» и одновременна продажа ее на условиях «форвард» — депорт. Сделки «своп» осуществляются по договоренности двух банков обычно на срок от одного дня до 6 месяцев. Эти операции могут производиться между коммерческими банками, между коммерческими и центральными банками и между самими центральными банками.

При сравнении операций «своп» и сделок с временным опционом необходимо отметить, что сделки с временным опционом осуществляют полную защиту от валютных рисков, в то время как операции «своп» только частично страхуют от них. Это обусловлено тем, что при проведении операции «своп» возникает валютный риск вследствие изменения в противоположную сторону дисконта или премии в период между заключением сделки и днем поставки валюты.

В случае переплетения валютных операций с банковскими участники таких сделок получают немалую выгоду. Так, сделка «своп» — депозитное соглашение банков. Банку в стране А необходима валюта страны Б на определенное время. Он заключает сделку «своп», т.е. «спот» плюс «форвард» с банком страны Б. Кроме того, по требованию банка в стране Б он принимает у себя в депозит сумму в валюте страны Б и выплачивает проценты по ставке, обычной для таких депозитов в стране А. Такая операция будет выгодна банку страны Б только в том случае, если доход по депозиту в валюте страны Б в банке страны А будет выше, чем прибыль от обратной конверсии валют и инвестирования полученных средств в стране Б с одновременным покрытием на форвардном рынке (можно рассмотреть почти все зарубежные банки, и если в РФ разместить депозит в долларах США под 15 процентов не составит труда, то за рубежом это является проблемой. Так почему же капиталы не идут в РФ — ответ прост западных инвесторов пугает наша политическая нестабильность).

Арбитражные сделки. Валютный арбитраж совершается с целью извлечения прибыли на разнице курсов валют на рынках разных стран или в разных регионах одной большой страны, такой как Россия, где курсы на различных биржах колеблются до 30 пунктов (такой арбитраж называется — пространственным) или на изменении валютного курса во времени (именуется — временной арбитраж). Необходимым условием его проведения является свободная обратимость валют. Предпосылкой служит несовпадение курсов.

В силу того что продажа и покупка валюты на разных рынках происходит практически одновременно, особенно с развитием ЭВМ и современных средств связи, пространственный арбитраж практически не связан с валютными рисками. Арбитражная операция может проводиться не только с двумя, но и с несколькими валютами. сравнительно небольшой размер прибыли, как правило, компенсируется большими размерами сумм сделок и быстротой оборачиваемости капитала.

Различают также конверсионный арбитраж, предполагающий покупку валюты самым дешевым образом, используя наиболее выгодный рынок. В отличие от пространственного и временного арбитража в конверсионном арбитраже начальная и конечная валюты не совпадают. При проведении конверсионного арбитража учитывается как использование наиболее благоприятных рынков для его проведения, так и изменения курсов валют во времени.

Главной целью временного арбитража является использование разницы курсов валют во времени. В связи с тем, что с развитием ЭВМ и современных средств связи, увеличением объема операций различия в курсах валют на разных рынках стали возникать реже, пространственный арбитраж утратил свое значение. В результате распространения системы плавающих валютных курсов роль временного арбитража, наоборот, возросла. Отличие временного арбитража от обычной валютной спекуляции состоит в том, что при проведении арбитража дилер меняет свою тактику на протяжении одного дня и делает ставку в основном на краткосрочный характер операции. Валютная спекуляция направлена на длительное поддержание длинной позиции в валюте, курс которой растет, или короткой — в валюте, курс которой имеет тенденцию к снижению. После событий «черного вторника» в октября 1994 г. ЦБ РФ уменьшил лимиты открытых валютных позиций всех банков РФ на 30 процентов, пытаясь предотвратить тем самым спекулятивную игру на постоянно растущем курсе доллара. Что в принципе дало свой положительны результат.

Другой вид арбитража — процентный — предполагает получение прибыли на разнице в процентных ставках на различных рынках ссудных капиталов. При проведении процентного арбитража необходимо учитывать не только разницу в процентных ставках, но и размер премии, так как прибыль от разницы в процентных ставках должна покрыть потерю от уплаты премии при совершении операции «форвард». В современных условиях валютный арбитраж уступает место процентному. Для проведения валютного арбитража необходимы огромные суммы, вследствие того что современные средства информации и развитие сети банков выравнивают валютный курс на разных рынках. Одновременно с этим все еще существует разница в процентных ставках из-за несогласованности национальных политик в области процентных ставок и нестабильности валют, хотя процессы интеграции на рынке ссудных капиталов усиливаются.

Глава 2. Операции с иностранной валютой в ОАО «Сбербанке России»

2.1. Операции с наличной иностранной валютой и пластиковыми картами

Филиалы Банка (территориальные банки, отделения) не наделены правами юридических лиц и действуют на основании Положений, утверждаемых Правлением Банка, имеют печать с изображением эмблемы банка со своим наименованием, а также другие печати и штампы, имеют баланс, который входит в баланс Банка.

Изменения в Устав, связанные с открытием, закрытием филиалов и изменением их статуса, вносятся по решению Наблюдательного совета Банка не реже 1 раза в год. Филиалы Банка (территориальные банки) возглавляются Председателями, назначаемыми Президентом. Председателем Правления Банка, филиалы (отделения) – управляющими, назначаемыми по установленной номенклатуре.

Внутренние структурные подразделения (операционные кассы вне кассового узла, обменные пункты и дополнительные офисы) территориального банка открываются, закрываются, пере подчиняются по решению правления территориального банка; внутренние структурные подразделения отделения – по решению правления территориального банка, в организационном подчинении которого находится отделение.

Управление банком

Органами управления Сберегательного банка РФ являются: Общее собрание акционеров, Совет банка и Совет директоров банка. Высший орган управления Сбербанка РФ – Общее годовое собрание акционеров; проводится один раз в год.

Общее собрание акционеров решает следующие вопросы: утверждение годового отчета, рассматривает отчет ревизионной комиссии, отчет руководства, порядок распределения прибыли и ее использования (размер и порядок выплаты дивидендов), план развития на следующий год, определяет стратегию развития банка, избирает Совет банка. Совет банка — высший орган управления в период между общими собраниями акционеров. Совет директоров банка утверждается Советом банка по представлению Президента Совета банка, который состоит из первого и четырех вице-президентов и 15 членов Совета директоров банка. Совет директоров — исполнительный орган банка. Основные вопросы, решаемые Советом директоров – корректировка стратегии развития банка, контроль над деятельностью исполнительных органов.

Следующим органом управления банка является Правление. В системе Сберегательного банка формируется на уровне головного и территориальных банков и возглавляется Председателем банка. В состав Правления входят, кроме Председателя, его заместители, главный бухгалтер, руководители структурных подразделений (директора основных управлений). В компетенцию Правления входят вопросы кредитной политики, текущего руководства банком, формирования активов и пассивов.

Еще одним органом управления является Кредитный комитет, формируемый на уровне территориальных банков. В его состав входит Председатель банка, главный бухгалтер, руководители подразделений, имеющих непосредственное отношение к процессу кредитования. Кредитный комитет решает вопросы выдачи кредитов в соответствии с кредитной политикой банка. Ревизионная комиссия также является органом управления банка, формируется из числа акционеров и занимается вопросами проверки годовой отчетности. Сформировавшаяся в начале 2013 г. структура ресурсной базы банков к концу года изменилась незначительно. Необходимо отметить рост объема заимствований у Банка России по итогам года в 3,7 раза (до 1212,1 млрд. руб.), а также увеличение доли этого источника в пассивах банковского сектора с 1,0 до 2,9%. Депозиты Минфина России увеличились в 3,5 раза (до561,0 млрд. руб.) при росте их доли в пассивах с 0,5 до 1,3%.

Возросшие риски суверенных обязательств отдельных стран еврозоны поддерживали высокий уровень волатильности мировых финансовых рынков, что существенно затрудняло доступ большинства российских банков, включая крупные, к внешним источникам фондирования. В этих условиях российские кредитные организации более интенсивно развивали локальную ресурсную базу, в том числе за счет предложения привлекательных, зачастую весьма высоких процентных ставок по депозитам.

В банке реализован принцип распределения полномочий между различными уровнями управления Банка как при оценке рисков, так и при принятии решений о проведении операций, подверженных кредитному риску.

Осуществляемые Сбербанком России принципы кредитования крупнейших заемщиков, наряду с реализацией самими заемщиками программ по повышению эффективности производства и сокращению издержек, должны позволить экономике успешно преодолеть последствия мирового финансово-экономического кризиса

Открытое акционерное общество «Сбербанк России» (Далее – ОАО «Сбербанк России») – это современная универсальная организация, входящая в число крупнейших российских коммерческих банков России и стран СНГ. Имеющий представительство в девяти странах Центральной и Восточной Европы, в Турции, в Германии и Китае и филиал в Индии. ОАО «Сбербанк России» основан в 1841 году. Основным видом деятельности выступает кредитование, а также удовлетворение потребности различных групп клиентов.

В 2014 году Сбербанк России закрыл сделки по приобретению Volksbank International и DenizBank и тем самым обеспечил себе трансформацию в крупную международную корпорацию.

Важным достижением Сбербанка стала интеграция с Тройкой Диалог и создание корпоративно-инвестиционного бизнеса — Sberbank CIB.

В состав Компаний групп ОАО «Сбербанка России» входят:

1. Sberbank CIB: корпоративное кредитование, торговые операции с ценными бумагами и производными финансовыми инструментами, структурные продукты, прямые инвестиции и т.д.

2. ЗАО «Сбербанк Управление Активами» (до ноября 2014 года — Управляющая компания Тройка Диалог): управление средствами пенсионных накоплений, паевых инвестиционных фондов, активами страховых компаний, банков и частных инвесторов, а также государственными средствами.

3. ЗАО «Сбербанк Лизинг»: финансирует проекты в реальном секторе экономики в целях содействия обновлению, модернизации и расширению основных фондов российских предприятий.

4. ООО «Сбербанк Капитал»: является 100% дочерней организацией ОАО «Сбербанк России», которое реализует проекты в области жилой и коммерческой недвижимости, топливно-энергетической промышленности, угольной промышленности, автомобильной промышленности, развития транспортной системы России.

5. ЗАО «Сбербанк — Автоматизированная система торгов» (ЗАО «Сбербанк-АСТ»): Является национальным оператором для проведения открытых аукционов в электронной форме для государственных и муниципальных нужд.

6. Негосударственный Пенсионный Фонд Сбербанка (НПФ Сбербанка): ОАО «Сбербанк России» не только является учредителем НПФ Сбербанка, но и его партнером по продвижению пенсионных услуг на всей территории Российской Федерации.

7. ЗАО «Объединенное кредитное бюро»: Акционерами бюро являются ОАО «Сбербанк России», Experian и Группа «Интерфакс». Таким образом, ЗАО «Объединенное кредитное бюро» объединяет возможности ОАО «Сбербанк России» — крупнейшей российской кредитной организации, Experian — ведущего мирового оператора кредитных бюро, и »Интерфакса» — ведущего российского информагентства и создателя СПАРКа, крупнейшей в России информационной системы по оценке кредитных рисков компаний.

8. ЗАО «Регистраторское общество «СТАТУС» (ЗАО «СТАТУС»): оказывает услуги по ведению реестра владельцев ценных бумаг на основании лицензии, выданной Федеральной службой по финансовым рынкам 12.03.2004 № 10-000-1-00304 без ограничения срока действия.

9. ЗАО «Стратеджи Партнерс Групп» (ЗАО «СПГ»): Оказывает содействие своим клиентам в проведении преобразований, способствующих эффективному использованию интеллектуальных, материальных и финансовых ресурсов для обеспечения лидерства в конкурентной борьбе и устойчивого роста.

10. ООО «АУКЦИОН»: Дочернее предприятие ОАО «Сбербанк России» со 100 % участием в уставном капитале, которое специализируется на предоставлении профессиональных услуг по оценке недвижимости (здания, сооружения, квартиры, земельные участки, загородная недвижимость, коттеджи и т.д.), оказывает услуги по оценке бизнеса (предприятия, акции, переоценка основных фондов), оборудования и автотранспорта.

11. ОАО «Российский аукционный дом» (ОАО «РАД»): Проводит классические и электронные аукционы (по английской системе — на повышение стартовой цены — и по голландской системе — на понижение стартовой цены).

Благодаря своей широкой филиальной сети, состоящей из 17 территориальных банков и насчитывающей более 18 400 подразделений, Сбербанк России предлагает клиентам во всех федеральных округах различные банковские услуги и финансовые продукты.

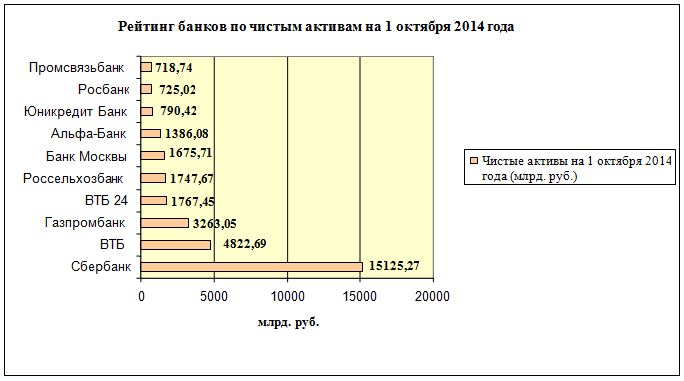

Сегодня ОАО «Сбербанк России» как один из участников рынка занимает лидирующую позицию в российской банковской сфере (см. рис.1).

Основным акционером ОАО «Сбербанка России» и учредителем является Центральный банк Российской Федерации, владеющий 50% уставного капитала плюс одна голосующая акция. Другими акционерами Банка являются международные и российские инвесторы.

В структуру акционерного капитала ОАО «Сбербанк России» входит следующее общее количество размещенных акций:

1. обыкновенные акции номиналом 3 руб. – 21 586 948 000 шт.;

2. привилегированные акции номиналом 3 руб. – 1 000 000 000 шт.

Изучая публикуемую форму 0409135 ОАО «Сбербанка России», следует выделить основные нормативы ликвидности банка (см. рис.2) в соответствии с инструкцией от 03.12.2014г. № 139-И «Об обязательных нормативах банков» (в ред. от 25.10.2013 № 3097-У) (см. табл. 1).

Таблица 1. Основные нормативы ОАО «Сбербанка России»

| Название показателя | Нормативное значение | Комментарий |

| 1. Норматив мгновенной ликвидности банка (Н2). | Больше или равно 15%. | На 2014 год составил 61,4%, что удовлетворяет установленному требованию. Рассматривая показатель в динамики можно также отметить его рост за счет увеличения высоко ликвидных активов (Лам), что свидетельствует о положительной тенденции. |

| 2. Норматив текущей ликвидности банка (Н3). | Больше или равно 50%. | На 2014 год составил 74,3%, что удовлетворяет установленному требованию. Рассматривая показатель в динамики можно отметить его рост за счет увеличения ликвидных активов (Лат), что носит положительный характер. |

| 3. Норматив долгосрочной ликвидности банка (Н4). | Меньше или равно 120%. | На 2014 год составил 99,8%, что удовлетворяет установленному требованию. Рассматривая показатель в динамики можно отметить его рост за счет увеличения кредитных требований с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Данный показатель в большей степени приближается к установленному нормативу, чем за предыдущий год. |

Рассматривая форму 0409806 можно отметить снижение показателей ROE и ROA в 2014 году по сравнению с 2013 годом. Однако данные показатели соответствуют установленным нормативным значениям и их отклонения не превышают 1%, что говорит о поддержании эффективной деятельности Сбербанка.

Анализ отчетности в соответствии с МСФО позволил увидеть, что на протяжении периода с 2013 — 2014гг. Банк был подвержен отдельным финансовым рискам:

— кредитному;

— валютному;

— фондовому;

— процентному;

— рыночному.

Однако наблюдается положительная тенденция — снижение уровней выше перечисленных рисков.

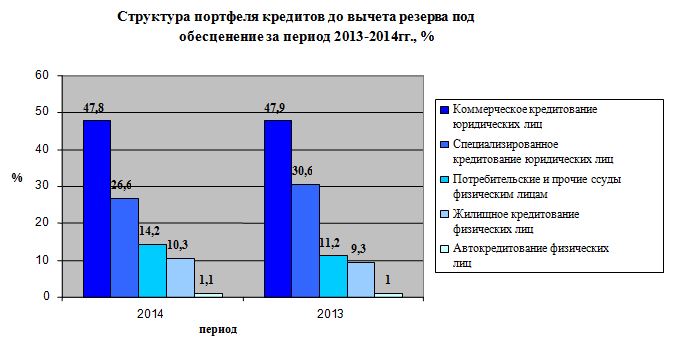

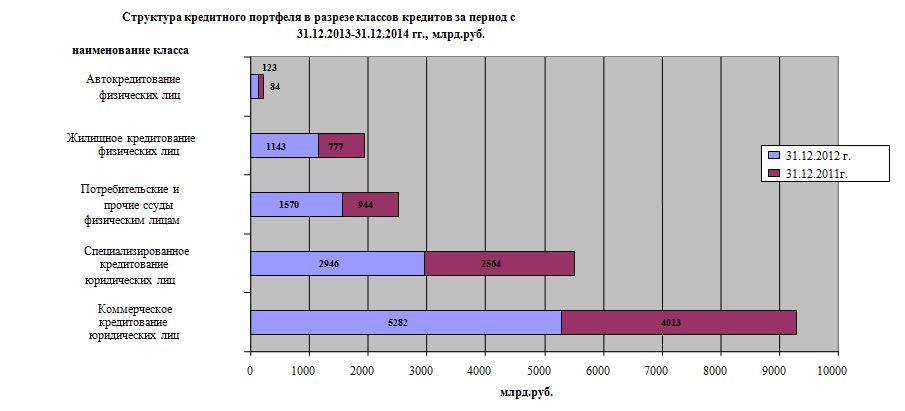

И݀зуче݀н݀и݀е݀ с݀тр݀уктур݀ы кр݀е݀ди݀тн݀о݀го݀ по݀р݀тфе݀л݀я по݀ка݀за݀л݀о݀ р݀о݀с݀т о݀бъе݀мо݀в݀ о݀тде݀л݀ьн݀ых ба݀н݀ко݀в݀с݀ки݀х пр݀о݀дукто݀в݀ и݀ н݀и݀же݀ пе݀р݀е݀чи݀с݀л݀е݀н݀н݀ые݀ р݀е݀зул݀ьта݀ты (с݀м. р݀и݀с݀. 5).

Исходя из данных, представленных на рисунке 6, в структуре кредитного портфеля можно наблюдать:

— рост отдельных банковских продуктов, так например, объем корпоративного кредитования вырос на 1651,2 млрд. руб. или на 25,1 %, причем доля предоставленных кредитов юридическим лицам в совокупном валовом кредитном портфеле сократилась с 78,5 % до 74,4 % или на 4,1 %;

— рост розничного сегмента на 1030,9 млрд. руб. или на 57,1 %, что, в свою очередь, было связано с увеличением долей ряда продуктов, предоставляемых физическим лицам, в совокупном валовом кредитном портфеле и их объема (например, рост на потребительские и прочие ссуды физическим лицам на 625,7 млрд. руб. или 66,3 %; рост на ипотечное кредитование — 366 млрд. руб. или на 47,1 %; увеличение автокредитования физических лиц — 39,2 млрд. руб. или на 46,6 %).

Валютно — обменные операции совершаются при предъявлении физическим лицом (резидентом или нерезидентом) кассиру обменного пункта документа, удостоверяющего личность.

В современной практике денежных расчетов граждан развитых стран большая роль принадлежит автоматизированным безналичным платежам с помощью различного рода банковских карточек, которые выпускаются в обращение банками, финансовыми, торговыми и иными компаниями и обеспечивают клиента широким спектром финансовых услуг.

Финансовые учреждения создают свои программы использования кредитных карточек, стремясь соответствовать потребностям рынка в кредитном обслуживании и в то же время максимально застраховать от финансовых потерь применяемую ими схему отношений с участниками операций. Каждое финансовое учреждение свободно в установлении собственных правил предоставления кредита, величины взимаемого процента и годовых или пооперационных комиссионных платежей.

Владелец карточки имеет право в пределах установленных банком ограничений получать кредиты банка при оплате им товаров или в форме наличности, использовать карточку для расчетов на всех предприятиях торговли и услуг, принимающих карточки данного типа, с прохождением идентификации личности или без нее, в зависимости от суммы покупки платить задолженность банку после покупки, до начала действия банковского кредита.

Владелец кредитной карточки обязан предоставлять банку достоверную информацию о себе; своевременно погашать банку задолженность по кредиту и начисленные проценты; уведомлять банк о потере или хищении кредитной карточки и об известных ему случаях несанкционированного ее использования; платить банку — эмитенту установленную сумму за использование карточки. Банк — эмитент кредитной карточки имеет право проверять платежеспособность владельца карточки любыми законными средствами; прекращать кредитование в случаях, соглашением с владельцем карточки; взимать с владельца карточки проценты и комиссионные, предусмотренные действующими на данный момент банковскими тарифами; распоряжаться счетом владельца карточки в соответствии с условиями соглашения между владельцем карточки и банком; не оплачивать предприятиям торговли и сервиса счета за покупки, выполненные с нарушением правил использования кредитной карточки (превышение лимита кредитования, несанкционированная покупка) и правил идентификации покупателя, предусмотренных соглашением, регулирующим прием кредитных карточек данным предприятием; взимать платежи с предприятия торговли или сервиса за услуги по расчетам с кредитными карточками в соответствии с действующими тарифами банка.

Банк — эмитент обязан принимать к оплате от предприятий торговли и сервиса счета владельца карточки за покупки, совершенные в соответствии с соглашением между банком и владельцем; при получении надлежащим образом оформленного уведомления со стороны владельца карточки об ее утере, хищении или о совершении несанкционированных платежей блокировать счет карточки и опубликовать ее номер в специальном служебном бюллетене, чтобы избежать обслуживания незаконного держателя этой карточки; сообщать владельцу карточки о действиях в отношении его банковского счета и об изменениях в режиме использования карточек.

Организация торговли или сервиса, принимающая платежи по кредитным карточкам, имеет право провести идентификацию карточки, обратившись в банк — эмитент; отказаться от приема платежа по карточке без объяснения причин; задержать кредитную карточку покупателя, если установлено, что он является ее незаконным держателем. Организация торговли или сервиса обязана не разглашать информацию о шифрах кредитной карточки покупателя организациям и лицам, не связанным с обслуживанием банком — эмитентом владельца этой карточки.

Система использования кредитных карточек (VISA, American Express, Tomas Kuk) получила свое развитие и в коммерческих банках на территории России. Коммерческие банки могут осуществлять операции с кредитными карточками как для российских, так и для иностранных граждан, заключив соответствующий договор с уполномоченными банками.